Taille et part de l'industrie automobile iranienne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

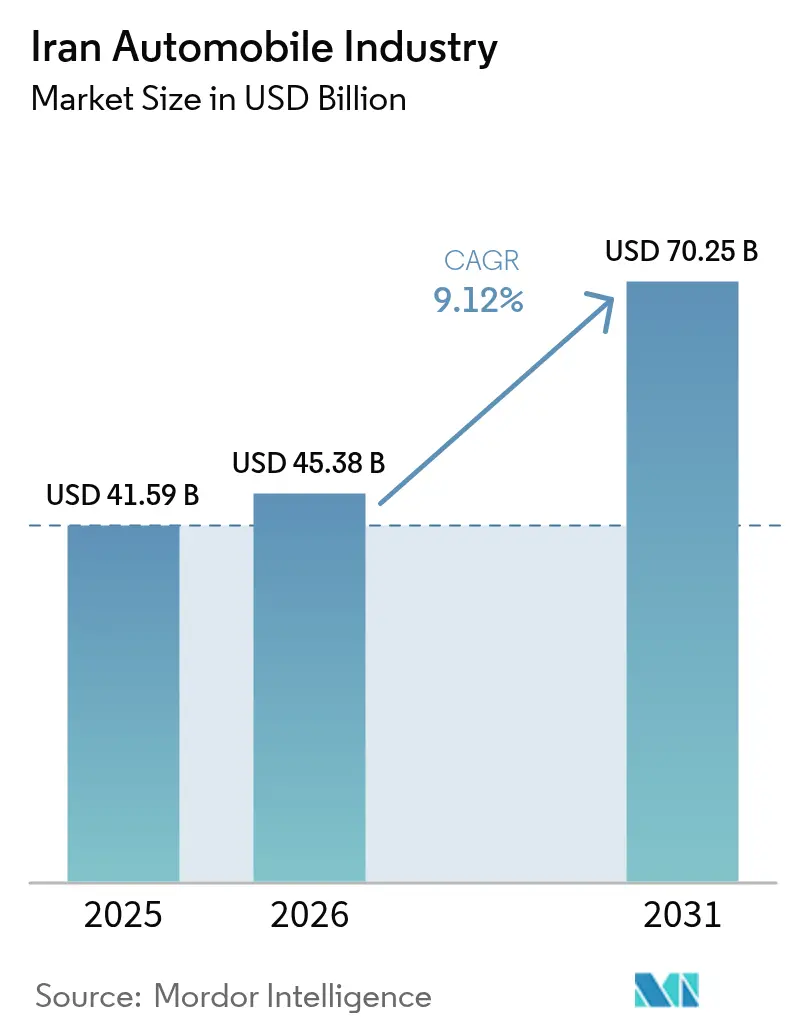

| Taille du marché de l'année de base (2025) | 41.59 Milliards de dollars |

| Taille du Marché (2026) | 45.38 Milliards de dollars |

| Taille du Marché (2031) | 70.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse de l'industrie automobile iranienne par Mordor Intelligence

La taille du marché automobile iranien en 2026 est estimée à 45,38 milliards USD, en croissance par rapport à la valeur de 2025 de 41,59 milliards USD, avec des projections pour 2031 affichant 70,25 milliards USD, progressant à un CAGR de 9,12% sur la période 2026-2031. Une forte croissance démographique, l'urbanisation et une population jeune soutiennent la demande, tandis que la libéralisation progressive du crédit et les programmes de localisation gouvernementaux maintiennent l'élan de production[1]"Statistiques de Production 2024,", Organisation Internationale des Constructeurs d'Automobiles, oica.net. Une capacité de fabrication nationale résiliente dépassant 1,1 million d'unités par an renforce la sécurité de l'approvisionnement malgré les sanctions. L'adoption croissante des services de covoiturage, les programmes de conversion au gaz naturel comprimé (GNC) et l'approvisionnement en composants par voie de troc renforcent davantage le marché automobile iranien, le positionnant pour une expansion régulière malgré les vents contraires liés à la devise et à l'inflation. À mesure que les restrictions à l'importation s'assouplissent, les pressions concurrentielles et les attentes des consommateurs en matière de véhicules de meilleure qualité s'intensifient, contraignant les acteurs en place à prioriser l'efficacité des coûts et les mises à niveau technologiques.

Points clés du rapport

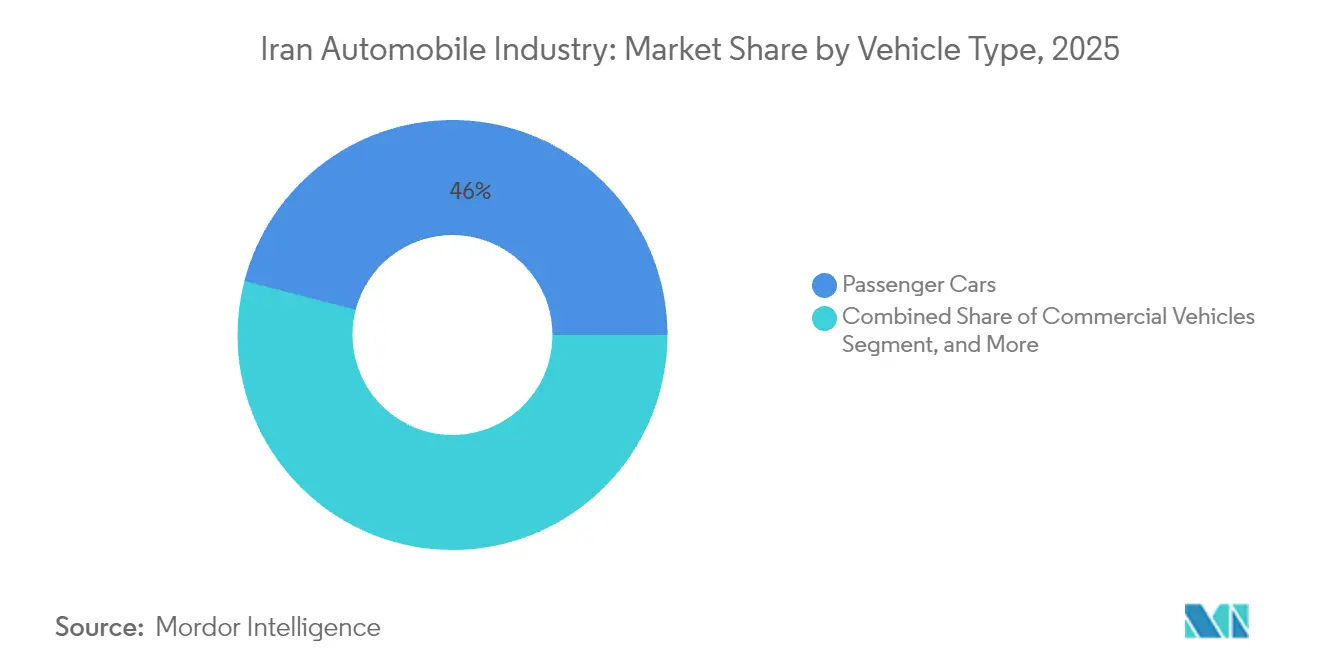

- Par type de véhicule, les voitures particulières ont dominé avec 45,95% de la part de marché automobile iranien en 2025, et le segment progresse à un CAGR de 8,55% jusqu'en 2031.

- Par tranche de prix, le segment économique a dominé avec 72,85% de la part de marché automobile iranien en 2025, tandis que le segment premium devrait se développer à un CAGR de 7,95% jusqu'en 2031.

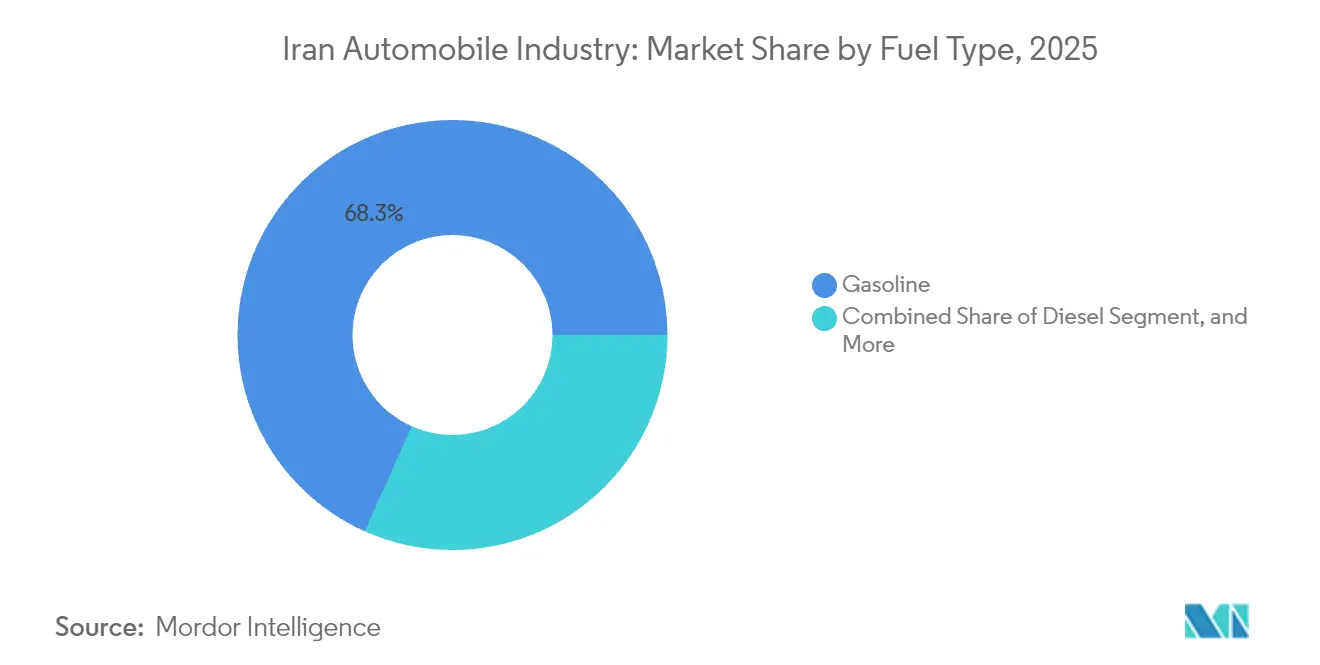

- Par type de carburant, les véhicules à essence détenaient 68,31% de la taille du marché automobile iranien en 2025 ; les véhicules électriques à batterie devraient croître à un CAGR de 12,85% jusqu'en 2031.

- Par canal de vente, la production nationale représentait 30,95% de la taille du marché automobile iranien en 2025, tandis que les importations de véhicules neufs progressent à un CAGR de 9,95% entre 2026 et 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives de l'industrie automobile iranienne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Jeune population et hausse des primo-acheteurs de voitures | +2.1% | National (Téhéran, Ispahan, Machhad) | Moyen terme (2-4 ans) |

| Assouplissement progressif du crédit intérieur pour l'achat automobile | +1.8% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Objectif gouvernemental de localiser 80 % des composants d'ici 2027 | +1.5% | Pôles de fabrication | Long terme (≥ 4 ans) |

| Modèles de commerce par troc sécurisant les pièces critiques | +1.2% | Corridors commerciaux avec la Chine | Moyen terme (2-4 ans) |

| Essor des programmes de conversion au GNC | +0.9% | Régions riches en gaz | Court terme (≤ 2 ans) |

| Expansion rapide des flottes de covoiturage | +0.8% | Zone métropolitaine de Téhéran | Court terme (≤ 2 ans |

| Source: Mordor Intelligence | |||

Jeune population et hausse des primo-acheteurs de voitures

Un âge médian inférieur à 32 ans garantit un afflux solide de primo-acheteurs sur le marché automobile iranien. Les ménages urbains mutualisent leurs ressources pour financer des véhicules, tandis que les programmes de prêts ciblés pour les jeunes proposés par les banques publiques réduisent les charges d'apport initial. La capacité limitée des transports en commun accroît la dépendance à la mobilité personnelle, renforçant la demande de base. Les constructeurs rationalisent les modèles compacts et abordables pour correspondre au pouvoir d'achat de cette tranche de population. Le vent favorable démographique devrait maintenir les volumes annuels de ventes de voitures particulières sur une trajectoire ascendante régulière malgré les pressions économiques cycliques, ancrant les perspectives de croissance à long terme de l'industrie automobile iranienne.

Assouplissement progressif du crédit intérieur pour l'achat automobile

Les prêteurs nationaux considèrent désormais les voitures comme des couvertures contre l'inflation, ce qui les incite à allonger les durées de remboursement et à abaisser les seuils d'apport personnel. Les banques privées surpassent les prêteurs publics avec des plafonds de crédit plus généreux, provoquant une hausse de la fréquentation des showrooms à Téhéran et dans les capitales provinciales. Les constructeurs automobiles complètent le financement bancaire par des plans de versements échelonnés internes, élargissant l'accès aux familles à revenus intermédiaires. À mesure que les normes de prêt se relâchent, la demande de remplacement refoulée s'accélère, protégeant l'industrie automobile iranienne de la volatilité monétaire. La disponibilité du crédit devrait rester un catalyseur essentiel jusqu'à une stabilisation macroéconomique plus large.

Objectif gouvernemental de localiser 80 % des composants d'ici 2027

Le programme de substitution de 8 milliards USD du ministère de l'Industrie couvre plus de 210 composants automobiles, soutenant de nouvelles lignes de moteurs et de transmissions à Tabriz et Kermanshah[2]"Aperçu du programme de localisation automobile,", Ministère de l'Industrie, des Mines et du Commerce, mimt.gov.ir. Les fournisseurs locaux bénéficient de facilités de crédit à taux bonifiés et de bons de recherche et développement, leur permettant de remplacer les pièces de précision importées. La production entièrement intégrée de la plateforme Samand par Iran Khodro illustre la faisabilité du projet. La localisation protège le marché automobile iranien des chocs externes, améliore la création d'emplois et réduit l'écart de coût avec les importations. Bien que des lacunes technologiques persistent, le soutien continu de l'État est appelé à porter la valeur ajoutée nationale bien au-delà de 2027.

Modèles de commerce par troc sécurisant les pièces critiques en période de pénurie de devises

Les échanges de pistaches contre des pièces avec des fournisseurs chinois atténuent les pénuries de devises fortes. Les revenus annuels des exportations de pistaches couvrent désormais une part significative des importations d'électronique et de groupes motopropulseurs. Cette approche maintient les chaînes de montage d'Iran Khodro et de Saipa en activité tout en libérant les rares devises étrangères pour d'autres besoins essentiels. Le succès du troc encourage des accords similaires impliquant le safran et les produits pétrochimiques, ouvrant la voie à des flux de financement alternatifs durables pour le marché automobile iranien. Les décideurs politiques approuvent ces structures comme des solutions de substitution pragmatiques en attendant l'assouplissement des sanctions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sanctions américaines/européennes limitant l'accès aux pièces avancées et aux logiciels | -2.8% | National, avec un impact sévère sur les segments à forte intensité technologique | Long terme (≥ 4 ans) |

| Forte inflation comprimant le pouvoir d'achat des consommateurs | -1.9% | National, avec un impact disproportionné sur les segments à faibles revenus | Moyen terme (2-4 ans) |

| Déficits chroniques d'électricité retardant le déploiement des infrastructures pour véhicules électriques | -1.2% | National, concentré dans les centres industriels et urbains | Long terme (≥ 4 ans) |

| Écart de perception de la qualité par rapport aux voitures importées | -0.8% | National, le plus prononcé dans les segments premium et milieu de gamme | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sanctions américaines/européennes limitant l'accès aux pièces avancées et aux logiciels

Les décrets exécutifs limitent les unités de contrôle moteur avancées, l'électronique de sécurité et les cellules lithium-ion, creusant l'écart technologique par rapport aux normes mondiales. Les obstacles à la conformité contraignent les équipementiers à s'appuyer sur des plateformes rétro-conçues, entravant les gains d'efficacité énergétique et la compétitivité à l'exportation. Les entités sanctionnées peinent à intégrer les systèmes d'émissions Euro 6, limitant l'attrait des nouveaux modèles. Des coûts intégrés élevés réduisent la rentabilité et ralentissent les cycles de recherche et développement, poussant le marché automobile iranien à chercher des solutions de contournement qui correspondent rarement pleinement aux normes internationales.

Une forte inflation comprime le pouvoir d'achat des consommateurs

Une inflation à deux chiffres érode les revenus réels, portant les prix des berlines d'entrée de gamme au-delà de 12 fois le salaire mensuel moyen. Les plafonnements de prix imposés par le gouvernement rendent les constructeurs déficitaires, contraignant la production. Les ménages reportent leurs achats à moins que les véhicules ne servent de couverture contre l'inflation, créant des poussées de demande erratiques qui compliquent la planification de la production. Alors que l'inflation se maintient au-dessus de 25 %, l'accessibilité financière devient le principal goulot d'étranglement à la pénétration plus large du marché automobile iranien, en particulier en dehors des grands centres urbains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières conservent leur primauté

Les voitures particulières représentaient 45,95 % de la part de marché automobile iranien en 2025, soit une production estimée à 520 000 unités. Une forte affinité culturelle pour les berlines privées et la hausse des revenus des ménages urbains soutiennent une perspective de TCAC de 8,55 %. Les modèles compacts dont le prix est inférieur à 750 millions de tomans dominent les ventes en salle d'exposition, tandis que les SUV crossovers gagnent du terrain auprès des jeunes familles. Les véhicules commerciaux, portés par la logistique du commerce électronique et les projets d'infrastructure, contribuent à 22 % de la demande unitaire, bien que les contraintes d'approvisionnement limitent les renouvellements de flotte. Les motocycles conservent une importance cruciale dans les villes secondaires aux rues étroites et aux revenus plus faibles ; les volumes annuels dépassent 800 000 unités. Les segments des tricycles et des véhicules spéciaux restent de niche, mais bénéficient des options électriques émergentes pour le fret du dernier kilomètre.

Les investissements continus des équipementiers dans des plateformes modulaires promettent des gains d'efficacité des coûts qui renforcent le leadership des voitures particulières. La localisation des châssis et des garnitures intérieures réduit les écarts de coût avec les alternatives importées. Les constructeurs de véhicules commerciaux visent les groupes motopropulseurs GNC pour répondre aux mandats d'efficacité énergétique, tandis que les assembleurs de motocycles expérimentent des scooters électriques à basse vitesse pour les services de messagerie. Dans l'ensemble, la domination des voitures particulières reste incontestée, ancrant la croissance dans les chaînes d'approvisionnement du marché automobile iranien.

Par gamme de prix : l'économique domine tandis que le premium prend de l'élan

Les modèles à prix économique représentaient 72,85 % de la part de marché automobile iranien en 2025, cimentant leur rôle de principal moteur de volume pour les primo-acheteurs urbains et les conducteurs de covoiturage qui privilégient l'accessibilité financière et les faibles coûts d'exploitation. Les équipementiers optimisent les lignes de production pour les berlines à moins de 750 millions de tomans en approfondissant la localisation des pièces et en tirant parti de l'électronique approvisionnée par troc pour limiter l'exposition aux devises. Une inflation persistante positionne également les voitures économiques comme des couvertures, incitant les ménages à accélérer leurs achats avant de nouvelles hausses de prix. Le segment continue donc d'ancrer la planification du fonds de roulement d'Iran Khodro et de Saipa, qui proposent des plans de crédit adossés à l'usine pour soutenir la fréquentation des salles d'exposition. Les offres économiques sont en outre soutenues par les commandes de flottes gouvernementales qui favorisent les véhicules assemblés localement et moins chers pour les agences publiques et les flottes de service.

Bien que partant d'une base modeste, le segment premium devrait afficher le TCAC le plus rapide de 7,95 % jusqu'en 2031, à mesure que la libéralisation des importations élargit le choix de modèles et que les consommateurs aisés exigent des fonctionnalités avancées de sécurité et d'infodivertissement. Les importateurs parallèles ciblent les hybrides européens et coréens d'occasion de moins de cinq ans, profitant du nouveau cadre douanier qui facilite la conformité environnementale. La hausse des revenus disponibles des professionnels férus de technologie à Téhéran et sur l'île de Kish stimule l'appétit pour les crossovers premium, incitant les concessionnaires à développer leur capacité d'après-vente et leurs stocks de pièces. Les formules de financement de luxe avec des durées allant jusqu'à 36 mois abaissent la barrière à l'entrée, tandis qu'une meilleure disponibilité d'essence à indice d'octane élevé soutient les modèles de performance. À mesure que les volumes premium augmentent, leur contribution à la taille du marché automobile iranien devrait diversifier les sources de revenus des équipementiers et stimuler la diffusion technologique vers les finitions à prix intermédiaire, réduisant progressivement l'écart de valeur sur l'ensemble du marché automobile iranien.

Par type de carburant : la domination de l'essence face aux vents contraires de l'électrique

Les modèles à essence représentaient 68,31 % de la taille du marché automobile iranien en 2025. Cependant, les déficits chroniques de production des raffineries et l'inflation des prix à la pompe orientent désormais l'attention vers les alternatives. Les véhicules GNC dépassent déjà 4 millions d'unités en circulation, grâce aux faibles coûts des matières premières et à 2 335 stations de ravitaillement. Le diesel reste vital pour les camions lourds mais fait face à des exigences de conformité aux émissions plus strictes. Les véhicules électriques à batterie affichent un TCAC de 12,85 %, bien que partant d'une base modeste de moins de 5 000 unités. Le projet de bus électrique Shatab souligne la capacité d'ingénierie latente, mais les chaînes d'approvisionnement localisées en lithium-ion sont en retard.

Les offres hybrides comblent le fossé, la libéralisation des importations encourageant les importateurs parallèles à introduire des berlines hybrides à motorisation électrique d'occasion de moins de cinq ans. Les décideurs politiques étudient des subventions pour l'assemblage national de véhicules électriques afin de réduire la demande d'essence. Les parties prenantes s'accordent de plus en plus sur le fait qu'une feuille de route multi-carburants caractérisera le marché automobile iranien jusqu'en 2031, équilibrant la sécurité énergétique et l'accessibilité financière.

Par canal de vente : la libéralisation modifie les flux

La production nationale a fourni 30,95 % de la taille du marché automobile iranien en 2025, reflétant les empreintes bien établies des équipementiers et les achats préférentiels des entités étatiques. Les allocations en salle d'exposition fonctionnent encore sur des systèmes de loterie en période de pénurie, indiquant une demande structurelle non satisfaite. Les importations de véhicules neufs, à nouveau autorisées après sept ans, affichent un TCAC de 9,95 % alors que les acheteurs recherchent des fonctionnalités de sécurité avancées absentes des gammes nationales. Les importations d'occasion de moins de cinq ans comblent les segments à prix intermédiaire et introduisent des groupes motopropulseurs hybrides, mais la disponibilité des devises plafonne les volumes.

Les contraintes de financement continuent de constituer un obstacle significatif à l'adoption plus large des importations dans le secteur automobile. Cependant, si les sanctions sont levées, le marché automobile iranien a le potentiel de connaître une transformation remarquable, où les canaux d'importation pourraient s'aligner étroitement sur les niveaux de production nationale d'ici 2031. Ce changement non seulement enrichirait la diversité des véhicules disponibles, mais modifierait également de manière spectaculaire le paysage concurrentiel, conduisant à une innovation accrue et à de meilleures options pour les consommateurs sur le marché.

Analyse géographique

La province de Téhéran se distingue comme un acteur majeur de l'industrie automobile, principalement grâce aux vastes capacités de production de l'installation phare d'Iran Khodro et aux opérations stratégiques de Saipa à Karaj. Ces deux acteurs clés non seulement dynamisent l'économie régionale, mais contribuent également de manière significative à la production automobile globale de l'Iran. Le cluster bénéficie de la proximité des décideurs politiques et d'une main-d'œuvre spécialisée, garantissant des montées en puissance rapides pilotées par les politiques. Ispahan suit en tant que pôle de fabrication, tirant parti des ressources pétrochimiques adjacentes et de la raffinerie de 375 000 barils par jour qui garantit les matières premières pour les ateliers de peinture et la logistique. Tabriz ancre le corridor nord-ouest, stratégiquement positionné pour de potentielles exportations vers l'Azerbaïdjan et la Turquie une fois les sanctions assouplies.

La demande reflète les tendances d'urbanisation. Le Grand Téhéran représente plus d'un tiers des ventes annuelles de voitures particulières, amplifiées par l'utilisation des services de covoiturage. Les métropoles secondaires Machhad, Chiraz et Ispahan génèrent collectivement davantage de livraisons au détail, aidées par l'expansion de la couverture du crédit. Les petites villes du Kurdistan et des provinces du Sistan adoptent plus tôt les berlines GNC, les subventions à la conversion ciblant les localités riches en gaz, créant des schémas de mix énergétique diversifiés à travers le marché automobile iranien.

Les infrastructures soutiennent la dispersion. Le réseau routier national s'étend sur 85 934 kilomètres, dont 20 312 kilomètres d'autoroutes à plusieurs voies. Les stations GNC se concentrent le long des principales routes de fret reliant les ports de Bandar Abbas aux pôles de consommation intérieurs. À mesure que la libéralisation des importations mûrit, les zones franches du sud telles que Chabahar pourraient émerger comme des passerelles d'assemblage, remodelant les empreintes géographiques de production. Dans l'ensemble, les atouts régionaux équilibrent l'équation nationale offre-demande, renforçant la résilience du marché automobile iranien face aux perturbations localisées.

Paysage concurrentiel

Iran Khodro tire parti de ses plateformes Samand et Tara pour maintenir le taux d'utilisation moyen des usines au-dessus de 70 %, tandis que Saipa met l'accent sur les modèles compacts comme la Quick. Les constructeurs privés tels que Kerman Motor gagnent lentement des parts en assemblant des crossovers chinois à qualité perçue plus élevée.

Les réponses stratégiques s'articulent autour de la substitution technologique et de l'improvisation dans la chaîne d'approvisionnement. Le moteur diesel national d'Iran Khodro réduit les coûts de carburant, contrebalançant les pénalités d'efficacité imposées par les sanctions. Le centre d'innovation de 15 000 mètres carrés de Saipa prototype des panneaux de carrosserie allégés utilisant de l'acier nano local. L'accord de commerce par troc, échangeant 195 millions USD de pistaches contre de l'électronique chinoise, sécurise des stocks de composants pour plusieurs mois. Ces tactiques préservent la continuité, mais le soulagement des marges dépend d'une stabilisation macroéconomique plus large du marché automobile iranien.

Les entrants potentiels visent le segment premium. AvtoVAZ de Russie prévoit d'expédier des modèles Lada, exploitant la détente politique et la familiarité de la marque. Le géant du covoiturage Snapp explore des programmes de location captive, s'intégrant potentiellement verticalement dans l'approvisionnement de flottes. Pendant ce temps, les fournisseurs de composants recevant la certification nano-filtre mettent en évidence des poches d'innovation malgré les sanctions. La concurrence globale est davantage façonnée par les chocs politiques et d'approvisionnement que par la rivalité conventionnelle entre produits.

Leaders du marché automobile iranien

-

Iran Khodro

-

Saipa Corporation

-

Pars Khodro

-

Modiran Vehicle Mfg

-

Kerman Motor

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juillet 2025 : L'Association de la province de Téhéran des industries de groupes motopropulseurs homogènes et des fabricants de pièces automobiles a demandé au gouvernement d'allouer 474,78 millions USD aux principaux constructeurs automobiles Iran Khodro et Saipa Corporation. Cette proposition vise à régler les dettes en souffrance envers les fabricants de pièces et à maintenir la continuité de la chaîne d'approvisionnement.

- Mars 2025 : MECO a dévoilé ses dernières avancées en matière d'infrastructure pour véhicules électriques. Les nouveaux produits présentés comprennent la wallbox de 30 kW, des chargeurs portables et le chargeur mobile MAP-iON Nova Series de 120 kW. Ces solutions de pointe améliorent l'accessibilité et facilitent une recharge plus rapide pour les utilisateurs de véhicules électriques, accélérant potentiellement la croissance du marché des véhicules électriques en Iran.

- Février 2024 : MECO de MAPNA, en collaboration avec Téhéran, a signé un accord pour installer 950 chargeurs électriques, comprenant des variantes CA et CC, destinés aux véhicules électriques légers et lourds. Cette initiative pourrait potentiellement dynamiser le marché des véhicules électriques en Iran.

Périmètre du rapport sur l'industrie automobile iranienne

L'industrie automobile comprend un large éventail d'entreprises et d'organisations impliquées dans la conception, le développement, la fabrication, la commercialisation et la vente de véhicules à moteur.

L'industrie automobile iranienne est segmentée par type de véhicule et par type de constructeur.

Par type de véhicule, le marché est segmenté en voitures particulières, véhicules commerciaux et motocycles. Par type de constructeur, le marché est segmenté en équipementiers automobiles, moteurs et autres types de constructeurs. Le dimensionnement et les prévisions du marché sont fournis en valeur (USD) pour chaque segment.

| Voitures particulières | Berlines à hayon |

| Berlines | |

| SUV et crossovers | |

| Véhicules multiusages | |

| Véhicules commerciaux | Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds | |

| Bus et autocars | |

| Deux-roues | |

| Trois-roues |

| Économique |

| Milieu de gamme |

| Premium |

| Essence |

| Diesel |

| Gaz naturel comprimé (GNC) |

| Véhicules électriques hybrides |

| Véhicules électriques à batterie |

| Production nationale |

| Importations de véhicules neufs |

| Importations de véhicules d'occasion |

| Par type de véhicule | Voitures particulières | Berlines à hayon |

| Berlines | ||

| SUV et crossovers | ||

| Véhicules multiusages | ||

| Véhicules commerciaux | Véhicules commerciaux légers | |

| Véhicules commerciaux moyens et lourds | ||

| Bus et autocars | ||

| Deux-roues | ||

| Trois-roues | ||

| Par gamme de prix | Économique | |

| Milieu de gamme | ||

| Premium | ||

| Par type de carburant | Essence | |

| Diesel | ||

| Gaz naturel comprimé (GNC) | ||

| Véhicules électriques hybrides | ||

| Véhicules électriques à batterie | ||

| Par canal de vente | Production nationale | |

| Importations de véhicules neufs | ||

| Importations de véhicules d'occasion | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché automobile iranien ?

La taille du marché automobile iranien est de 45,38 milliards USD en 2026 et devrait atteindre 70,25 milliards USD d'ici 2031.

Quel segment de véhicules est en tête en Iran ?

Les voitures particulières détiennent la plus grande part avec 45,95 % des ventes en 2025, soutenues par la demande des ménages urbains et les préférences culturelles.

Pourquoi les modèles de commerce par troc sont-ils importants pour les constructeurs automobiles iraniens ?

Les échanges par troc, tels que les pistaches contre des composants chinois, fournissent des pièces critiques sans consommer les rares devises étrangères, maintenant les chaînes de montage opérationnelles.

Quel rôle joue le GNC dans le mix énergétique iranien ?

L'adoption du GNC est en hausse grâce à 2 335 stations de ravitaillement et aux subventions de l'État, visant à porter la part du GNC dans le panier énergétique national de 23 % à 35 %.

À quelle vitesse les véhicules électriques à batterie vont-ils croître en Iran ?

Les ventes de véhicules électriques à batterie devraient se développer à un TCAC de 12,85 % jusqu'en 2031, le plus rapide parmi tous les types de carburant malgré les lacunes infrastructurelles.

Dernière mise à jour de la page le: