Taille et part du secteur automobile marocain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

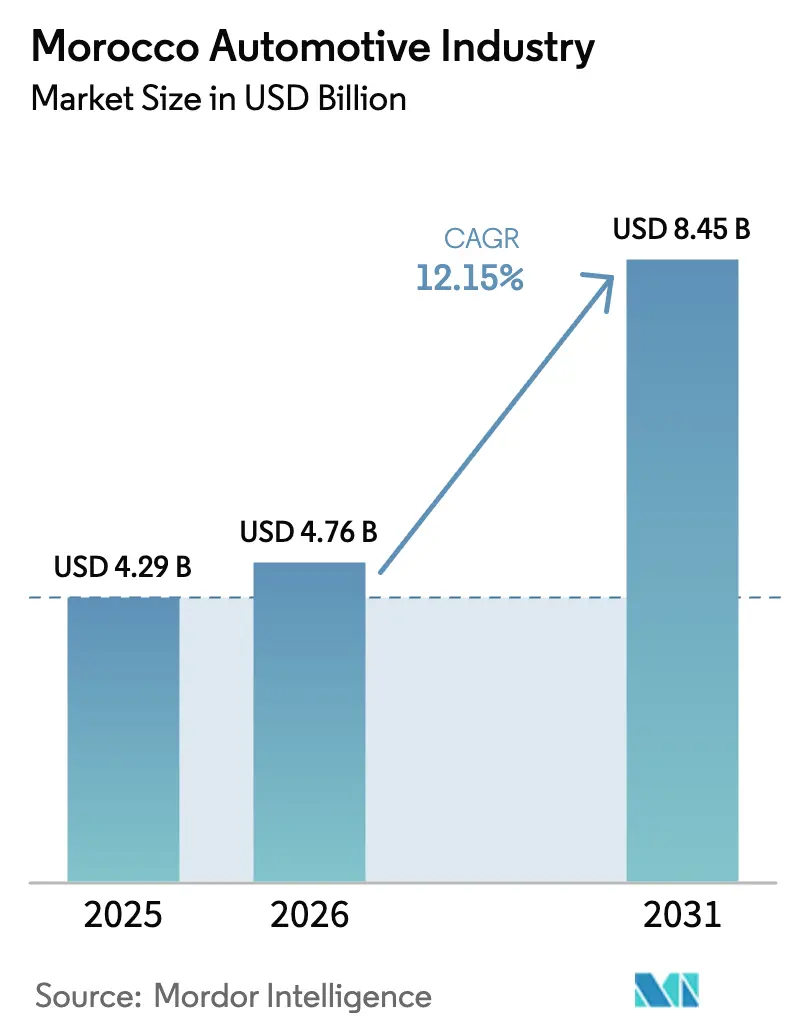

| Taille du marché de l'année de base (2025) | 4.29 Milliards de dollars |

| Taille du Marché (2026) | 4.76 Milliards de dollars |

| Taille du Marché (2031) | 8.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du secteur automobile marocain par Mordor Intelligence

La taille du secteur automobile marocain était évaluée à 4,29 milliards USD en 2025 et devrait croître de 4,76 milliards USD en 2026 pour atteindre 8,45 milliards USD d'ici 2031, à un TCAC de 12,15 % durant la période de prévision (2026-2031). Les constructeurs européens se tournent de plus en plus vers le Maroc comme hub de délocalisation de proximité privilégié, attirés par la promesse du royaume de chaînes d'approvisionnement résilientes et rentables. Stellantis étend sa capacité à Kénitra, tandis que Renault effectue des mouvements à la fois à Tanger et à Casablanca. Ces expansions, conjuguées à des incitations attrayantes offertes par les zones franches et à une base de fournisseurs en rapide maturation, propulsent le marché automobile marocain vers de nouveaux sommets. Notamment, les recettes d'exportation du Maroc ont déjà dépassé les chiffres d'avant la pandémie, établissant la nation comme le premier fournisseur non-UE de véhicules à destination de l'Union européenne. Cette réalisation est encore renforcée par la hausse des revenus urbains, qui amplifie la demande intérieure. Parallèlement, les initiatives en matière de véhicules électriques à batterie attirent les géants chinois du secteur des matériaux pour batteries. Les politiques gouvernementales favorisant l'électrification ouvrent des portes dans des domaines tels que l'infrastructure de recharge, le renouvellement des flottes et la production de composants de rang deux. À mesure que la concurrence s'intensifie, les équipementiers pionniers tirent parti de réseaux de concessionnaires intégrés verticalement, bénéficiant d'avantages de coûts significatifs par rapport à leurs homologues d'Europe occidentale.

Points clés du rapport

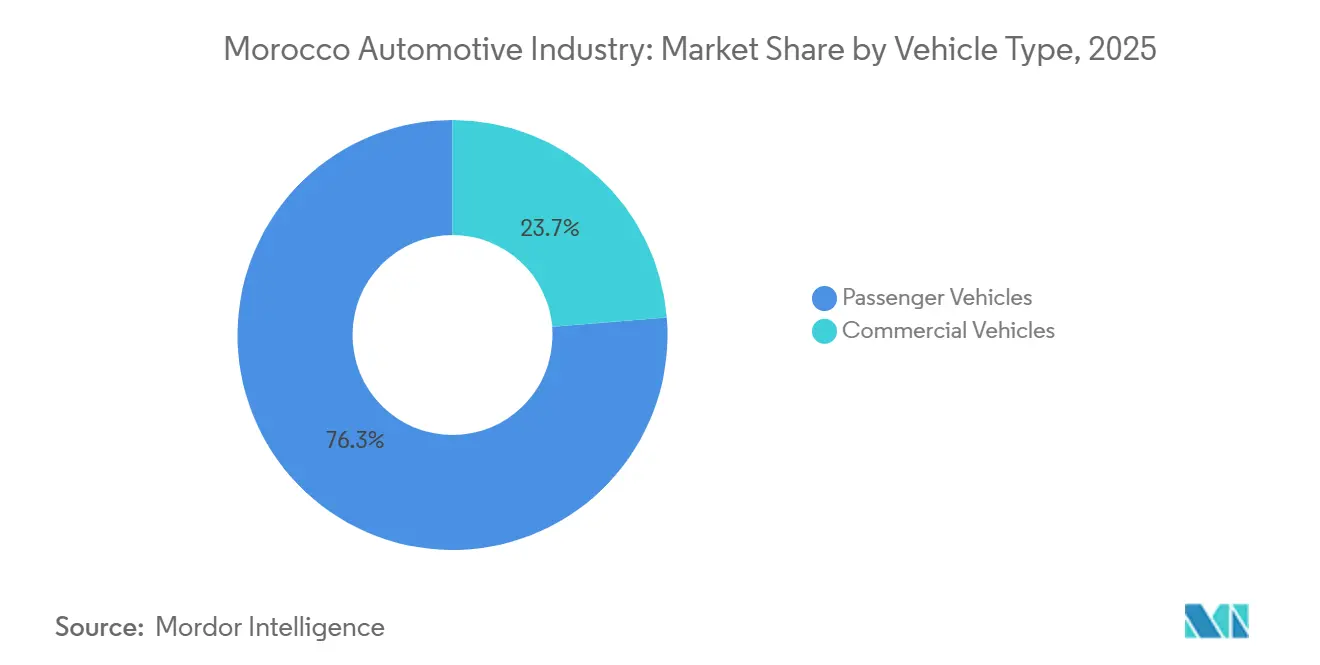

- Par type de véhicule, les véhicules particuliers ont dominé avec une part de revenus de 76,27 % en 2025 ; les véhicules commerciaux devraient se développer à un TCAC de 12,17 % jusqu'en 2031.

- Par type de transmission, les véhicules électriques à batterie ont capturé 36,71 % de la part du marché automobile marocain en 2025 et devraient croître à un TCAC de 12,25 % jusqu'en 2031.

- Par type de carburant, les modèles à essence représentaient 67,73 % de la taille du marché automobile marocain en 2025 et progresseront au TCAC le plus rapide de 12,27 % durant la période de prévision.

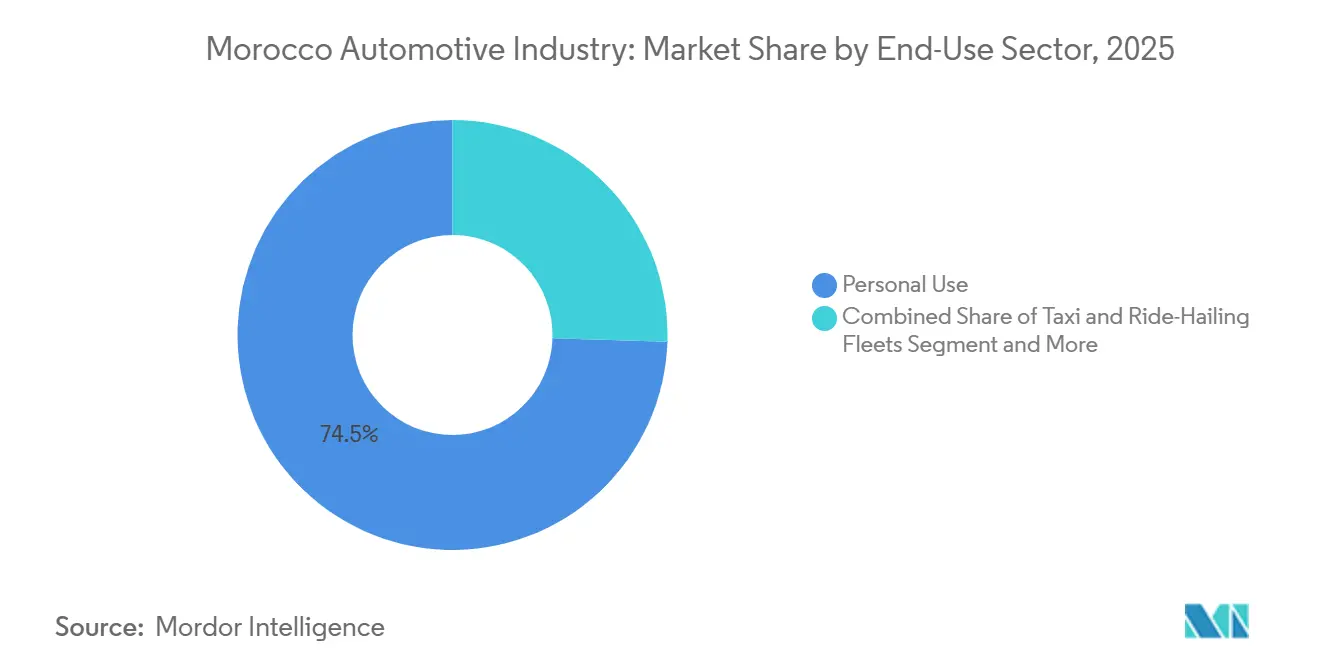

- Par utilisation finale, l'usage personnel a dominé avec une part de 74,36 % en 2025, tandis que les flottes d'entreprises et gouvernementales devraient enregistrer un TCAC de 12,19 % jusqu'en 2031.

- Par canal de vente, les concessionnaires agréés par les équipementiers détenaient 83,25 % des ventes de 2025 et devraient progresser à un TCAC de 12,28 %, soutenus par l'acquisition de Sopriam par Stellantis.

- Par ville, Rabat représentait 47,77 % des achats en 2025, tandis que Casablanca enregistrera le TCAC le plus rapide de 12,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du secteur automobile marocain

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC du marché | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les équipementiers étendent leur capacité de production | +2.8% | National, concentré à Tanger, Kénitra, Casablanca | Moyen terme (2-4 ans) |

| Les équipementiers européens se tournent vers la délocalisation de proximité | +2.5% | National, avec des retombées sur la région du Maghreb | Long terme (≥ 4 ans) |

| Incitations gouvernementales et logistique des zones franches | +2.1% | National, avec des gains précoces à Tanger Med, Zone Franche Atlantique (Kénitra) | Court terme (≤ 2 ans) |

| La classe moyenne urbaine stimule la demande croissante | +1.6% | Centres urbains : Casablanca, Rabat, Marrakech, Fès | Moyen terme (2-4 ans) |

| Les politiques en faveur des véhicules électriques s'accélèrent, infrastructure de recharge | +1.4% | National, priorité au déploiement urbain | Moyen terme (2-4 ans) |

| Les clusters automobiles nord-africains s'unissent | +0.9% | Régional : corridors transfrontaliers Maroc, Tunisie, Algérie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les équipementiers étendent leur capacité de production avec une orientation vers l'exportation

À la mi-2025, Stellantis a considérablement augmenté la capacité de production de Kénitra, permettant à l'installation de fabriquer un nombre substantiel de véhicules et de moteurs annuellement. Cette expansion souligne l'importance croissante du Maroc en tant que hub d'exportation rentable. Selon les informations aux investisseurs de Stellantis, l'entreprise réalise des économies de coûts de production notables par rapport à l'Europe occidentale, s'alignant sur des structures de coûts mondiales compétitives tout en évitant les risques géopolitiques. Dans le même temps, Renault a conclu un accord à long terme incluant la création de milliers d'emplois et l'établissement d'un centre de recherche et développement, marquant un passage des opérations d'assemblage de base à des activités d'ingénierie plus avancées. D'ici 2024, la capacité de production nationale du Maroc avait atteint une étape importante, avec des objectifs ambitieux fixés pour une croissance supplémentaire dans un avenir proche. Cependant, la réalisation de ces objectifs dépend de l'expansion réussie d'installations comme Kénitra et de l'entrée potentielle de nouveaux acteurs sur le marché. Une grande majorité de la production automobile marocaine est exportée, laissant le secteur fortement dépendant de la demande extérieure, notamment en provenance d'Europe, malgré des niveaux de production intérieure croissants [1]"Accord de développement Maroc 2025-2030," Groupe Renault, renaultgroup.com .

Les équipementiers européens se tournent vers la délocalisation de proximité dans un monde post-pandémique

Le Maroc, avec un score élevé pour les coûts de main-d'œuvre sur l'indice Risque/Récompense Automobile de Fitch, surpasse significativement ses homologues d'Europe centrale et orientale. Stellantis et Renault considèrent le Maroc non seulement comme un marché, mais comme un hub stratégique, les aidant à réduire les émissions de fret et à contourner les taxes carbone aux frontières. Sa proximité avec l'Espagne permet une fenêtre d'expédition rapide et efficace. De plus, avec de nombreux traités bilatéraux d'investissement en place, le royaume atténue efficacement les risques souverains. À mesure que l'UE resserre ses objectifs de CO₂, on observe une augmentation notable des activités de délocalisation de proximité. Cet afflux de capitaux dans les usines marocaines non seulement renforce leurs opérations, mais consolide également la compétitivité à long terme du marché automobile marocain [2]"Ajustement carbone aux frontières de l'UE," Commission européenne, europa.eu .

Les incitations gouvernementales et la logistique des zones franches renforcent l'attractivité

Des exonérations fiscales pluriannuelles, des intrants en franchise de droits et des procédures douanières simplifiées sont accordés par la Charte d'investissement via la plateforme à guichet unique PortNet. Le port Tanger Med, le plus grand d'Afrique, figure parmi les vingt premiers mondiaux et est essentiel pour les flux en flux tendu des équipementiers. La Zone Franche Atlantique, qui accueille de grands acteurs automobiles et industriels, renforce sa base de fournisseurs avec un programme de systèmes de câblage important récemment annoncé. Les règles des zones franches, intégrant des mandats de qualité tels qu'ISO 9001 et ISO 14001, garantissent des processus aux normes d'exportation. Avec un score de préparation aux technologies de pointe supérieur à la moyenne mondiale, le Maroc démontre sa préparation à la fabrication intelligente activée par l'IoT [3]"Statistiques de débit et de capacité," Autorité Tanger Med, tanger-med. ma .

La classe moyenne urbaine stimule la demande croissante de voitures particulières

La reprise des revenus urbains a entraîné une augmentation significative des immatriculations de voitures neuves au premier trimestre 2025, reflétant une forte croissance du marché. Dacia a connu une croissance substantielle en mars 2025, capturant une part notable du marché. Pendant ce temps, BMW a surpassé Mercedes-Benz dans le segment premium, mettant en évidence les fluctuations des performances des marques. Les centres urbains bénéficient de réseaux de concessionnaires concentrés et d'un financement accessible, tandis que les zones rurales font face à des défis liés aux limitations d'infrastructure, entraînant une demande plus lente. Bien que les importations de véhicules d'occasion en provenance d'Europe aient un impact sur les ventes de voitures neuves, le marché automobile marocain continue de se développer, soutenu par la hausse des revenus disponibles, notamment dans les segments d'entrée de gamme et de milieu de gamme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC du marché | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'écosystème local de fournisseurs de rang 2/3 reste limité | -1.2% | National, aigu dans les composants électroniques et de précision | Moyen terme (2-4 ans) |

| La volatilité des changes accentue la dépendance aux composants importés | -0.8% | National, exposition aux fluctuations de l'EUR et de l'USD | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés en véhicules électriques et de talents en STIM | -0.7% | National, concentration urbaine dans les centres de formation | Moyen terme (2-4 ans) |

| Le marché fragmenté des véhicules d'occasion nuit aux ventes de véhicules neufs | -0.6% | Centres urbains : Casablanca, Rabat, Tanger | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'écosystème local de fournisseurs de rang 2/3 reste limité

Le Maroc accueille plusieurs fournisseurs, mais dépend encore de l'Europe et de l'Asie pour les composants électroniques essentiels et les pièces usinées. Les positions de rang un sont principalement détenues par Valeo, Lear et Yazaki, marginalisant les petites et moyennes entreprises locales qui se retrouvent dépendantes d'importations coûteuses. Ces PME font face à des obstacles pour monter en puissance en raison de contraintes de financement et d'un manque de programmes robustes de financement de la chaîne d'approvisionnement. La part importante de valeur ajoutée étrangère non seulement limite les gains locaux, mais compromet également l'ambitieux objectif de localisation de Stellantis fixé pour la prochaine décennie [4]"Empreinte des fournisseurs au Maroc," Valeo, valeo.com .

La volatilité des changes accentue la dépendance aux composants importés

Bien que l'ancrage du dirham à l'euro et au dollar stabilise les taux de référence, il soumet également les assembleurs aux fluctuations du panier de devises. Cette volatilité fait grimper les coûts des semi-conducteurs et des matériaux spéciaux. De plus, la liquidité limitée sur le marché à terme amplifie les primes de couverture, réduisant ainsi les marges et compliquant la poursuite par Stellantis des objectifs de « coût à la chinoise ». L'absence de production nationale à grande échelle dans la fabrication de semi-conducteurs et de cellules de batteries laisse le secteur automobile marocain vulnérable aux chocs de change, qui perturbent à leur tour les calendriers d'assemblage et influencent les prix à la consommation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : le segment commercial gagne du terrain

Les modèles particuliers détenaient une part de 76,27 % en 2025, mais les unités commerciales progresseront à un TCAC de 12,17 % jusqu'en 2031, à mesure que le commerce électronique et les projets d'infrastructure gonflent les flottes logistiques. L'usine de systèmes de câblage d'Agadir de Leoni cible les faisceaux pour camions et véhicules tout-terrain. Les fourgonnettes commerciales légères bénéficient de la part de segment robuste de Renault, tandis que les camions moyens et lourds prennent de l'élan grâce à la construction et à l'exploitation minière.

Les modèles particuliers dominent encore le trafic en salle d'exposition, mais les entrées de véhicules d'occasion et les limites de financement maintiennent une croissance de volume modérée. Les hybrides tels que la Dacia Jogger fabriquée localement répondent aux préoccupations d'efficacité énergétique et comblent le fossé d'infrastructure vers l'électrification complète, soutenant le marché automobile marocain dans les canaux de vente au détail et de flotte.

Par type de transmission : la domination des véhicules électriques à batterie masque le pragmatisme hybride

Les véhicules électriques à batterie représentaient 36,71 % des immatriculations de 2025 et croîtront à un TCAC de 12,25 %, portés par les mandats de flotte et les programmes d'exportation. Les variantes à moteur à combustion interne restent essentielles dans les régions rurales, tandis que les hybrides gagnent du terrain comme choix de transition. Le marché automobile marocain bénéficie d'une dynamique politique favorable à l'électrification, mais seulement 290 à 1 000 bornes de recharge publiques sont en service, bien en deçà de l'objectif de 25 000 unités pour 2035.

Le déploiement de six modèles par BYD élargit les options, bien que les projets d'usine de l'entreprise soient encore en attente. Les hybrides offrent des économies de carburant immédiates sans anxiété liée à l'autonomie, et la gamme Jogger de Renault démontre la capacité locale dans cette technologie de transition.

Par type de carburant : l'essence se maintient malgré l'électrification

Les groupes motopropulseurs à essence ont conservé une part de 67,73 % en 2025 et enregistreront le TCAC le plus rapide de 12,27 % grâce aux configurations hybrides combinant combustion interne et assistance électrique. L'empreinte du diesel se réduit à mesure que les règles d'émissions se resserrent, tandis que le GNC et le GPL restent de niche en raison des lacunes en matière de ravitaillement.

La ligne de moteurs de Kénitra de Stellantis ajoute des unités à essence, diesel et hybrides, signalant la diversité qui caractérisera le marché automobile marocain jusqu'au milieu de la décennie. Les carburants alternatifs pourraient progresser si des subventions se matérialisent, mais la clarté des politiques reste mince.

Par secteur d'utilisation finale : l'approvisionnement des flottes s'accélère

Les acheteurs particuliers représentaient 74,36 % des livraisons de 2025, mais les flottes d'entreprises et gouvernementales s'accéléreront à un TCAC de 12,19 % à mesure que les mandats d'électrification et les calculs du coût total de possession favorisent les véhicules plus récents. Les appels d'offres gouvernementaux centrés à Rabat assurent le volume pour les équipementiers respectant les règles de contenu local.

Les opérateurs de taxis et de covoiturage explorent les berlines électriques pour réduire les coûts d'exploitation, bien que les lacunes en matière de recharge dans les villes secondaires tempèrent la vitesse de déploiement. La demande des flottes injecte ainsi de la stabilité dans le marché automobile marocain lors des cycles de baisse de la consommation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente : les concessionnaires équipementiers renforcent leur contrôle

Les points de vente agréés par les équipementiers ont capturé 83,25 % des ventes en 2025 et progresseront à un TCAC de 12,28 %. La prise de contrôle totale de Sopriam par Stellantis approfondit l'intégration verticale et permet des programmes groupés de financement, d'après-vente et de véhicules d'occasion certifiés qui concurrencent les acteurs informels.

Les lots indépendants survivent dans les zones rurales grâce aux importations du marché gris, mais les contraintes d'inventaire et les lacunes en matière de garantie érodent leur part. Les ventes directes en ligne restent modestes, bien que l'approche numérique de BYD laisse entrevoir une diversification progressive des canaux.

Analyse géographique

Le corridor côtier du Maroc, s'étendant de Tanger à Casablanca, ancre la majeure partie des investissements en assemblage et en fournisseurs. La part de marché disproportionnée de Rabat en 2025 reflète les cycles de flottes du secteur public et l'usine de sièges de Salé, actuellement en construction. Casablanca se positionne comme le hub à la croissance la plus rapide, avec un taux de croissance projeté de 12,22 % jusqu'en 2031, porté par la production combinée de SOMACA, des réseaux de concessionnaires denses et une concentration de sièges sociaux d'entreprises.

L'écosystème de fournisseurs de Tanger, amplifié par les usines de volants de direction ZF LIFETEC et de systèmes de connexion Lear, bénéficie d'un transport routier porte-à-porte vers l'Espagne en moins de 48 heures. Fès-Meknès tire parti d'une main-d'œuvre industrielle de 35 000 personnes cultivée dans le cadre du plan d'accélération 2014-2018 et accueille Delphi, Yazaki et Yura dans quatre parcs.

Les villes de l'intérieur et du sud ajoutent des moteurs de demande nuancés. Marrakech s'adresse aux flottes touristiques, tandis que l'installation Leoni d'Agadir, d'une valeur de 20 millions EUR, se concentre sur les faisceaux pour camions destinés à l'exploitation minière et à l'agriculture. Oujda et El Jadida maintiennent des salles d'exposition modestes mais de grands parcs de véhicules d'occasion, illustrant la structure duale du marché automobile marocain. Les améliorations prévues des autoroutes promettent de réduire le temps de transit entre Tanger et Saïdia, améliorant la logistique intérieure. À mesure que les zones côtières se remplissent, les changements de politique encouragent les investissements à Fès-Meknès et à Agadir pour répartir les gains d'emploi et réduire les disparités régionales.

Paysage réglementaire

Le cadre réglementaire automobile marocain combine la politique industrielle avec les règles de sécurité produit et de conformité supervisées par le Ministère de l'Industrie et du Commerce (MCINET), aux côtés des contrôles d'homologation des véhicules et de sécurité routière menés par les autorités des transports et de la sécurité routière. Les véhicules importés nécessitent une homologation obligatoire avant immatriculation, tandis que les pièces automobiles importées sont soumises aux exigences marocaines de Vérification de Conformité (VoC) par rapport aux Normes Marocaines (NM) publiées via le système national de normalisation.

Sur le plan de la politique industrielle, les incitations prévues par la Charte de l'Investissement et les réformes de l'environnement des affaires influencent les décisions de localisation des usines et de choix des fournisseurs, notamment pour les zones franches orientées vers l'export liées à des plateformes telles que PortNet pour la facilitation du commerce. En mai 2026, les communications du MCINET autour de la mobilité durable et de l'ingénierie industrielle approfondie ont signalé un déplacement de l'accent politique de l'assemblage vers des activités à plus forte valeur ajoutée telles que la conception de procédés, l'ingénierie locale et les capacités liées à l'électrification, renforçant les priorités de conformité et de localisation tant pour les équipementiers que pour les fournisseurs.

Analyse de la chaîne de valeur

La chaîne de valeur automobile marocaine est ancrée par un assemblage de véhicules orienté vers l'export, concentré le long du corridor côtier, avec des pôles majeurs à Tanger (Renault), Kenitra (Stellantis) et Casablanca (SOMACA). En amont, les écosystèmes industriels couvrent le câblage, l'emboutissage métallique, les intérieurs et les sièges, les moteurs et transmissions, ainsi qu'une base croissante de matériaux pour batteries et de composants VE liée à des plateformes industrielles telles que Tanger Tech et la Zone Franche Atlantique. Le Maroc a porté l'intégration locale à environ 60 % d'ici 2025, mais l'électronique clé, les composants de précision et plusieurs intrants critiques pour les VE dépendent encore des importations, maintenant élevée la teneur en valeur ajoutée étrangère.

La capacité en milieu de chaîne est renforcée par l'infrastructure de qualité et d'essai, ainsi que par des programmes de développement de la main-d'œuvre incluant des instituts de formation professionnelle public-privé dédiés aux compétences automobiles (IFMIA). En aval, les exportations transitent par des nœuds logistiques centrés sur Tanger Med, tandis que le marché domestique est desservi principalement par des réseaux de concessionnaires agréés par les équipementiers qui combinent financement et support après-vente. Les principales contraintes demeurent une profondeur limitée des fournisseurs de rang 2/3, des lacunes de compétences dans les métiers avancés liés aux VE et à l'électronique, ainsi qu'une exposition aux coûts liés aux devises pour les composants importés.

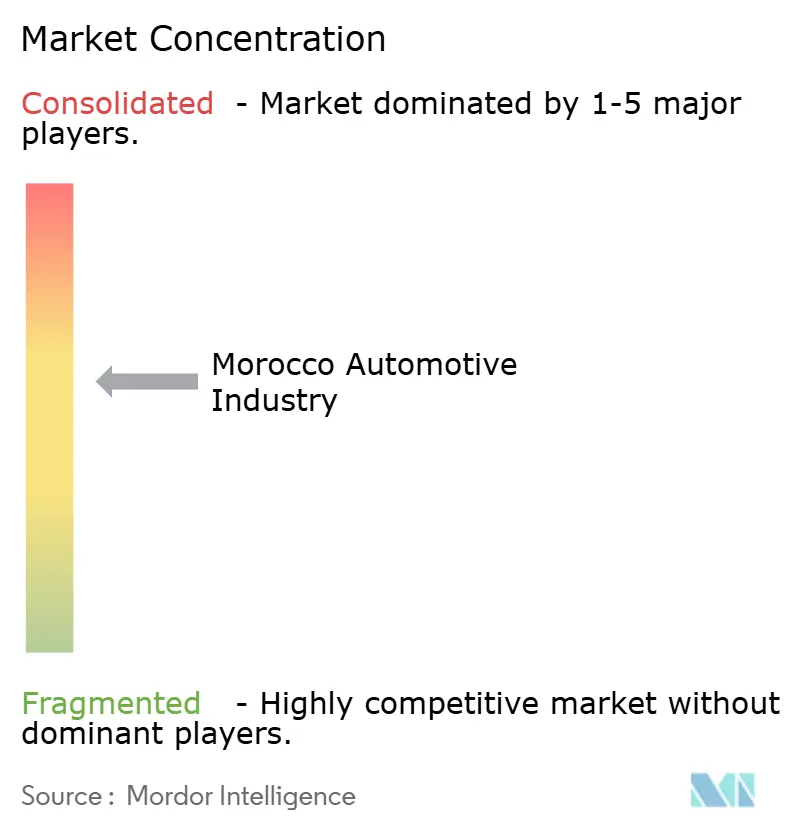

Paysage concurrentiel

Alors que Renault-Nissan et Stellantis dominent en capacité d'assemblage, les marchés des concessionnaires et des véhicules d'occasion restent fragmentés. Dacia a sécurisé une position de leader avec une part de marché significative jusqu'à la mi-2024, suivie de près par Renault et Hyundai. Pendant ce temps, BYD dépend actuellement des importations et des canaux numériques, dans l'attente du démarrage de sa production locale.

Stellantis a pour ambition de capturer une part de marché substantielle d'ici la fin de la décennie, en s'appuyant sur le contrôle de Sopriam et la production de la division micromobilité de Kénitra. Pendant ce temps, la hyper-EV haut de gamme Grace de Laraki et le SUV à hydrogène de NamX illustrent les aspirations d'ingénierie de l'industrie, bien qu'ils ne puissent pas influencer significativement les volumes globaux du marché.

À mesure que les flux d'investissement augmentent, ils amplifient la demande de main-d'œuvre qualifiée et de capacités des fournisseurs, intensifiant la concurrence pour les ressources humaines et industrielles. Les équipementiers tirent parti des avantages en utilisant des usines certifiées ISO, en adoptant l'automatisation et en bénéficiant de coûts logistiques réduits. En revanche, les nouveaux entrants plus petits font face à des défis liés à l'intensité capitalistique, à la couverture du service après-vente et au respect des réglementations politiques.

Leaders du marché automobile marocain

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Company

Ford Motor Company

Groupe Renault

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La demande de délocalisation de proximité en provenance d'Europe et les plateformes de zones franches du Maroc continuent d'attirer une fabrication de composants incrémentale qui élargit le mix de fournisseurs locaux au-delà des faisceaux et des garnitures vers le châssis, la sécurité et les pièces liées à l'électrification. Une preuve concrète pour 2026 est la montée en puissance de nouvelles implantations de fournisseurs dans la Zone Franche Atlantique de Kenitra, notamment la nouvelle usine de BENTELER pour les pièces structurelles et liées au châssis, et la décision de LEONI d'ajouter une capacité de câbles automobiles avancés, resserrant la disponibilité locale de câblages haut de gamme et de composants de soubassement utilisés dans les programmes d'exportation.

Les investissements en amont liés à l'électrification ouvrent également une deuxième voie d'opportunité autour des matériaux pour batteries et du traitement associé, ancrée par des projets à la Cité Mohammed VI Tanger Tech où une capacité de production de matériaux cathodiques a été programmée pour un démarrage progressif. Cela crée un espace vacant pour les fournisseurs locaux et régionaux dans les produits chimiques, les utilités industrielles, les essais de qualité et la logistique conforme, tout en augmentant la demande pour des services d'ingénierie et des techniciens spécialisés nécessaires aux normes de fabrication de qualité VE. Parallèlement, la base de recharge publique relativement limitée observée sur le marché pointe vers des opportunités de déploiements de recharge dédiés aux flottes dans les grandes villes et de partenariats de recharge alignés avec les équipementiers, reliant les ventes de véhicules à une infrastructure utilisable sans dépendre d'implantations de détail fragmentées.

Développements récents du secteur

- Juillet 2026 : BENTELER a ouvert une nouvelle usine automobile dans la Zone Franche Atlantique à Kenitra pour fabriquer des composants tels que des pare-chocs, essieux, bras de suspension et poutres de protection contre les chocs. Cette capacité locale supplémentaire renforce la base de rang 1 du Maroc pour les programmes d'exportation et augmente la part des composants à valeur ajoutée produits à proximité des sites d'assemblage des équipementiers.

- Juillet 2025 : Stellantis a inauguré une expansion majeure de son site de Kenitra soutenue par un investissement de 1,2 milliard EUR, avec une trajectoire annoncée vers une capacité annuelle de 535 000 véhicules d'ici 2030. Le projet renforce le rôle du Maroc en tant que pôle de fabrication de proximité pour l'Europe et attire une demande supplémentaire pour les composants sourcés localement, la logistique et la main-d'œuvre formée.

- Avril 2024 : L'usine de Renault à Tanger a commencé à produire la Dacia Jogger hybride, marquant le premier véhicule hybride produit au Maroc. La production locale d'hybrides a élargi le mix de motorisations du Maroc au-delà de l'assemblage thermique conventionnel et a poussé les fournisseurs et les programmes de main-d'œuvre vers des pièces et compétences compatibles avec l'électrification.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette perspective, le marché est défini comme la valeur générée au Maroc par la conception, l'assemblage et la vente de nouvelles voitures particulières et de véhicules utilitaires légers, moyens et lourds, saisie comme le chiffre d'affaires sortie d'usine plus le chiffre d'affaires des concessionnaires domestiques.

Exclusions du périmètre : les motocyclettes, le commerce de véhicules d'occasion, les exportations de pièces détachées autonomes et les services d'après-vente sont exclus de cette valeur de marché.

Aperçu de la segmentation

- Par type de véhicule

- Véhicules particuliers

- Véhicules commerciaux

- Véhicules commerciaux légers

- Véhicules commerciaux moyens et lourds

- Par type de transmission

- Moteur à combustion interne (MCI)

- Véhicules hybrides électriques (VHE)

- Véhicules hybrides rechargeables (VHR)

- Véhicules électriques à batterie (VEB)

- Véhicules électriques à pile à combustible (VEPC)

- Par type de carburant

- Essence

- Diesel

- Carburants alternatifs (GNC/GPL/biocarburants)

- Par secteur d'utilisation finale

- Usage personnel

- Flottes de taxis et de covoiturage

- Flottes d'entreprises et gouvernementales

- Par canal de vente

- Concessionnaires agréés par les équipementiers

- Concessionnaires indépendants

- Ventes directes en ligne

- Par ville

- Rabat

- Casablanca

- Fès

- Tanger

- Meknès

- Agadir

- Marrakech

- Oujda

- El Jadida

- Reste du Maroc

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du tableau de l'offre et de la demande de véhicules au Maroc à partir de séries publiques, avant que les chiffres ne soient intégrés dans un modèle. Nous nous référons généralement à des sources telles que les statistiques douanières et commerciales marocaines, les indicateurs macroéconomiques du Haut-Commissariat au Plan (HCP), les données pays de la Banque mondiale et du FMI, les flux commerciaux d'UN Comtrade et les statistiques industrielles de l'ONUDI pour le contexte manufacturier.

En complément, nous examinons les rapports annuels des entreprises, les présentations aux investisseurs, les mises à jour officielles des ports et zones franches, ainsi que la presse locale et internationale reconnue pour comprendre les évolutions de capacité et les lancements de modèles. Le cas échéant, nous utilisons également des abonnements payants pour les données financières et de renseignement des entreprises, des vérifications d'importation/exportation au niveau des expéditions, et des bases de données de brevets pour valider l'orientation technologique. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques sont également référencées pour collecter des données, confirmer les fourchettes et clarifier les points en suspens.

Entretiens et enquêtes primaires

Pour ancrer le modèle dans les réalités du terrain, nous menons des entretiens d'experts et des enquêtes structurées auprès des assembleurs de véhicules, des importateurs et distributeurs, des entreprises fournisseurs, des partenaires logistiques et des acheteurs liés aux flottes. Ces informations sont utilisées pour confirmer quelle part de la demande est assemblée localement par rapport à celle importée, comment les prix et remises des concessionnaires ont évolué au cours des derniers cycles, et quels changements de mix de motorisation sont réellement stockés dans les principales villes et zones industrielles.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Dirigeants (CXO) : 21 % | APAC : 47 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 33 % |

| Acteurs plus petits : 21 % | Managers : 46 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où les signaux de production, d'immatriculation et de commerce sont reconstitués en un pool de revenus pour les véhicules neufs, puis ajustés en fonction des prix et de la structure des canaux au Maroc. Pour maintenir des totaux réalistes, les résultats sont corroborés par des approximations ascendantes sélectives, telles que le prix échantillon par classe de modèle multiplié par les volumes unitaires implicites, ainsi que des vérifications ciblées des canaux auprès des importateurs et réseaux de concessionnaires.

Les principaux facteurs qui font évoluer le modèle incluent les nouvelles immatriculations de véhicules particuliers et utilitaires, les mises à jour de l'assemblage local et de l'utilisation des capacités, les flux d'importation et d'exportation de véhicules, l'évolution du prix de vente moyen par catégorie de véhicule, et le glissement du mix entre les offres thermiques, hybrides, hybrides rechargeables, électriques à batterie et à pile à combustible. Lorsqu'une variable n'est que partiellement visible, par exemple les remises informelles ou les livraisons retardées, nous la traitons comme une fourchette et la resserrons à l'aide des retours d'entretiens et de vérifications de cohérence par rapport aux tendances de commerce et d'immatriculation.

Les prévisions sont établies par analyse de scénarios, avec un scénario de base étayé par des retours primaires sur le calendrier de montée en puissance des capacités, l'élasticité de la demande aux conditions de financement, et les renouvellements attendus des cycles de modèles. Des scénarios alternatifs sont également exécutés pour refléter les chocs de la demande à l'exportation, les mouvements de devises affectant la tarification des véhicules importés, et les changements liés aux politiques d'électrification.

Validation des données et cycle de mise à jour

Les résultats sont testés par rapport à des signaux indépendants afin que les variations importantes soient examinées avant d'être acceptées, y compris les tendances unitaires, les valeurs commerciales et les mouvements de prix implicites par véhicule. Si un écart semble trop important, les hypothèses sont réexaminées et des appels de suivi sont déclenchés pour confirmer s'il s'agit d'un problème de calendrier des données, d'un pic ponctuel d'expédition, ou d'un véritable changement de la demande.

Avant validation finale, le modèle passe par des revues d'analystes étape par étape qui vérifient l'intégrité arithmétique, la logique d'une année sur l'autre, et la cohérence entre le récit et les chiffres. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des annonces de capacité, des changements de politique, ou des chocs de demande majeurs. Juste avant la livraison, un nouveau passage est effectué afin que les clients reçoivent la vue la plus actuelle disponible.

Comparaison de la taille du marché des perspectives de l'industrie automobile marocaine de Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour l'automobile au Maroc peuvent différer plus que ce à quoi l'on pourrait s'attendre, car chaque éditeur choisit sa propre définition de ce qui compte comme le marché, quelle année est traitée comme base, et comment les prix sont convertis en une seule valeur en USD. Les différences proviennent également du fait que l'estimation soit ancrée uniquement sur les ventes domestiques ou mélangée avec la valeur de production destinée à l'exportation.

Un facteur commun d'écart est le périmètre, où certaines sources mélangent les véhicules d'occasion, les motocyclettes ou des revenus d'écosystème plus larges dans le même total, puis appliquent une progression de prix agressive ou conservatrice sans la vérifier par rapport aux immatriculations et aux flux commerciaux. Un autre facteur d'écart est le calendrier, car les points de conversion des devises et la cadence d'actualisation peuvent modifier le chiffre en USD rapporté, en particulier lorsque les points de prix fortement liés à l'importation évoluent. Pour cette raison, le modèle ici s'en tient au chiffre d'affaires sortie d'usine des véhicules neufs plus le chiffre d'affaires des concessionnaires domestiques, et exclut le commerce d'occasion, un choix de périmètre appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,29 milliards USD (2025) | |

| Cabinet de conseil mondial A | 5,00 milliards USD (2025) | Intègre souvent les transactions de véhicules d'occasion et les revenus plus larges de l'écosystème automobile dans le même total, et peut ne pas séparer le chiffre d'affaires domestique de la valeur de production liée à l'exportation, ce qui peut gonfler le marché adressable pour les véhicules neufs. |

| Cabinet de conseil régional B | 5,00 milliards USD (2024) | Utilise une année de base différente et peut s'appuyer sur un cadrage de revenus de haut niveau sans vérifications claires par rapport aux immatriculations, aux flux d'importation/exportation et aux mouvements implicites du prix de vente moyen, rendant la comparabilité d'une année à l'autre plus difficile. |

La comparaison montre que la majeure partie de la différence s'explique par ce qui est inclus et par le moment où la conversion et l'année de base sont fixées. En maintenant le marché lié à des signaux mesurables sur les véhicules et en rendant explicites les règles d'inclusion, l'estimation reste plus facile à reproduire et plus simple à utiliser pour la planification à travers la production, les importations et la demande de détail.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché automobile marocain en 2026 ?

La taille du marché automobile marocain est de 4,76 milliards USD en 2026 et devrait atteindre 8,44 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au Maroc ?

Les véhicules commerciaux enregistrent la croissance la plus rapide avec un TCAC de 12,17 % jusqu'en 2031 en raison de la demande logistique et des projets d'infrastructure.

Quelle part les véhicules électriques à batterie détiennent-ils au Maroc ?

Les véhicules électriques à batterie représentaient 36,71 % des ventes de 2025 et devraient croître à un TCAC de 12,25 %.

Pourquoi les concessionnaires agréés par les équipementiers sont-ils dominants au Maroc ?

Les points de vente des équipementiers représentent 83,25 % des ventes car les constructeurs intègrent la distribution, le financement et les programmes de véhicules d'occasion certifiés qui surpassent les concessionnaires indépendants.

Quelle ville mènera la croissance des ventes automobiles marocaines ?

Casablanca devrait afficher le TCAC le plus rapide de 12,22 % jusqu'en 2031, portée par la production de SOMACA et l'échelle économique de la ville.

Quelles sont les perspectives pour les véhicules à essence au Maroc ?

Les modèles à essence, y compris les hybrides, conservent une part de 67,73 % en 2025 et devraient croître à un TCAC de 12,27 % car les hybrides associent l'efficacité énergétique à la commodité familière du ravitaillement.

Dernière mise à jour de la page le: