Taille et Part du Marché des Véhicules Commerciaux en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

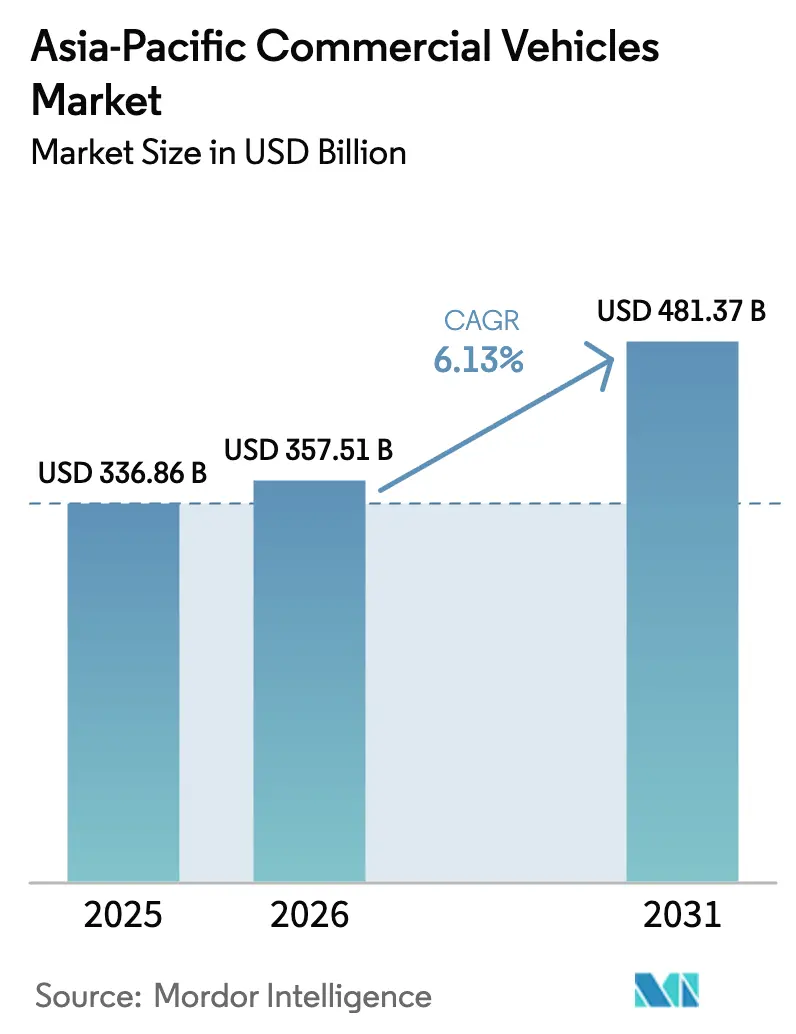

| Taille du marché de l'année de base (2025) | 336.86 Milliards de dollars |

| Taille du Marché (2026) | 357.51 Milliards de dollars |

| Taille du Marché (2031) | 481.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules Commerciaux en Asie-Pacifique par Mordor Intelligence

La taille du marché des véhicules commerciaux en Asie-Pacifique devrait passer de 336,86 milliards USD en 2025 à 357,51 milliards USD en 2026 et devrait atteindre 481,37 milliards USD d'ici 2031, à un TCAC de 6,13 % sur la période 2026–2031. La forte activité du commerce électronique, les corridors d'infrastructure synchronisés et le durcissement des mandats d'émissions urbaines remodèlent les décisions de renouvellement des flottes dans toute la région. Les fourgonnettes commerciales légères gagnent la faveur des opérateurs du dernier kilomètre qui valorisent la flexibilité de la charge utile fermée, tandis que les modèles à combustion interne dominent encore le fret longue distance mais font face à la pression des alternatives électriques à batterie et à pile à combustible. La Chine détient des avantages d'échelle grâce à des chaînes d'approvisionnement verticalement intégrées, tandis que l'Inde enregistre une croissance plus rapide portée par les incitations industrielles et les nouvelles liaisons autoroutières. Les stratégies concurrentielles s'articulent désormais autour de l'intégration verticale des batteries, des contrats de flotte en tant que service et des partenariats technologiques inter-constructeurs.

Principaux Enseignements du Rapport

- Par type de véhicule, les camionnettes pickups commerciales légères ont dominé avec une part de marché de 34,26 % sur le marché des véhicules commerciaux en Asie-Pacifique en 2025, tandis que les fourgonnettes commerciales légères devraient progresser à un TCAC de 6,15 % jusqu'en 2031.

- Par type de motorisation, les moteurs à combustion interne représentaient 61,73 % de la taille du marché des véhicules commerciaux en Asie-Pacifique en 2025 ; les modèles électriques croissent à un TCAC de 6,22 % jusqu'en 2031.

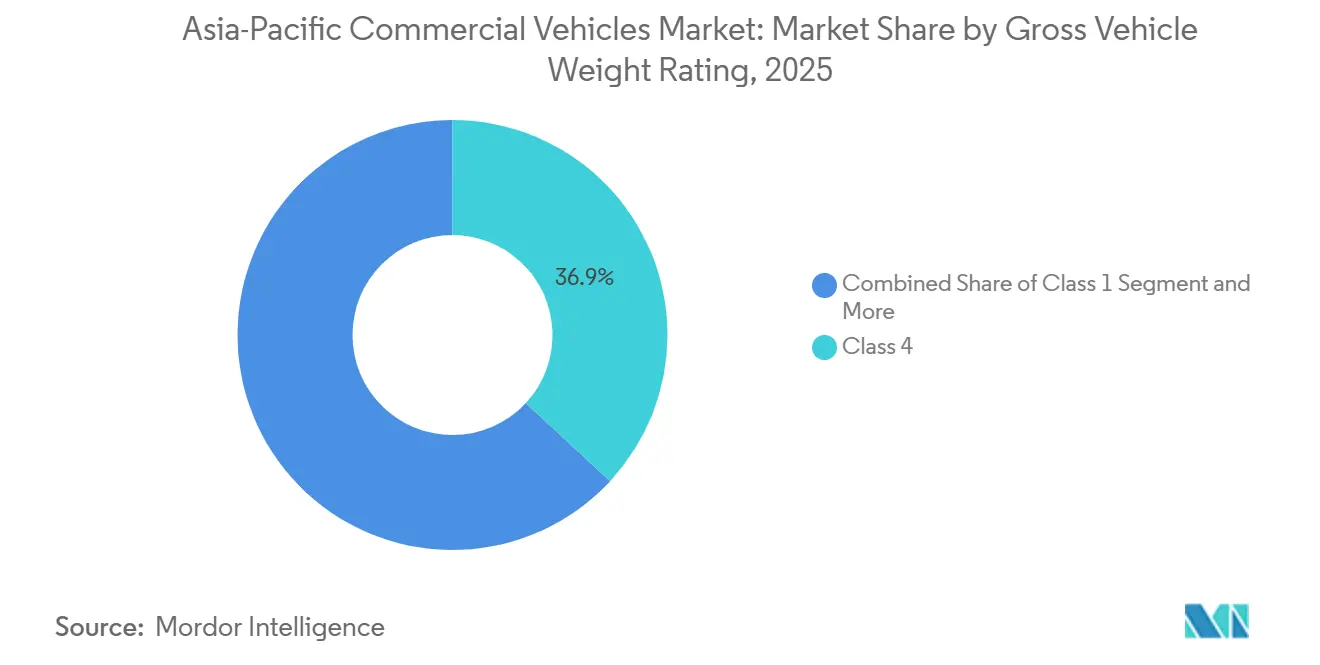

- Par poids total en charge, les camions de classe 4 ont capturé 36,87 % du volume en 2025, tandis que les plateformes de classe 1 devraient se développer à un TCAC de 6,25 %.

- Par secteur d'utilisation finale, la logistique et le commerce électronique représentaient 44,46 % de la demande en 2025 et progresseront à un TCAC de 6,17 % jusqu'en 2031.

- Par pays, la Chine commandait 38,74 % du volume régional en 2025 ; l'Inde devrait se développer à un TCAC de 6,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Véhicules Commerciaux en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor du commerce électronique stimulant la demande de fourgonnettes et de pickups pour la livraison du dernier kilomètre | +1.5% | Mondial, avec concentration en Chine, en Inde et dans les agglomérations urbaines d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Réglementations CO₂ et NOx plus strictes accélérant le renouvellement des flottes | +1.2% | Chine, Japon, Corée du Sud, avec répercussions sur l'ASEAN-6 | Moyen terme (2-4 ans) |

| Stimulus d'infrastructure élargissant les routes de transport | +0.9% | Inde, Indonésie, Thaïlande, Vietnam | Long terme (≥ 4 ans) |

| Écosystèmes d'échange de batteries pilotés par les constructeurs réduisant le coût total de possession | +0.8% | Chine, Inde, Singapour | Moyen terme (2-4 ans) |

| Plateformes numériques de mise en relation du fret améliorant l'utilisation des actifs | +0.7% | Inde, Chine, Indonésie | Moyen terme (2-4 ans) |

| Projets pilotes de corridors hydrogène pour les camions lourds longue distance | +0.4% | Japon, Corée du Sud, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Essor du Commerce Électronique Stimule la Demande de Fourgonnettes et de Pickups pour la Livraison du Dernier Kilomètre

En 2025, la pénétration du commerce de détail en ligne en Asie du Sud-Est a atteint une part significative du total des ventes, entraînant une augmentation notable des commandes de véhicules commerciaux légers supplémentaires pour chaque point de pourcentage de hausse de la part du commerce électronique. La Chine, en 2025, a traité un volume immense de colis express, soutenu par une flotte substantielle de fourgonnettes et de pickups. Pendant ce temps, les plateformes de commerce rapide en Inde ont considérablement élargi leurs flottes au cours de la même année.

Des Réglementations CO₂ et NOx Plus Strictes Accélèrent le Renouvellement des Flottes

Les limites National VI-b en Chine, les mises à niveau Bharat Stage VI en Inde et l'expansion des zones à faibles émissions en Corée du Sud contraignent les opérateurs à retirer les camions diesel d'avant 2015 plus tôt et à investir dans des modèles conformes qui sécurisent l'accès aux corridors urbains à hauts revenus.[1]"Règles de mise en œuvre des normes National VI-b," Ministère de l'Industrie et des Technologies de l'Information, miit.gov.cn Les coûts de rétrofit, qui varient raisonnablement par véhicule, et les pénalités fiscales basées sur le poids au Japon ont fait pencher les calculs en faveur de la location de nouveaux actifs [2]"Révisions de la taxe basée sur le poids 2024," Ministère des Terres, des Infrastructures, des Transports et du Tourisme, mlit.go.jp . La Thaïlande a fixé une date limite d'élimination progressive de la norme Euro III à 2028, provoquant une vague de remplacements anticipés.

Le Stimulus d'Infrastructure Élargit les Routes de Transport

Le programme PM-Gatishakti de l'Inde a livré un réseau significatif d'autoroutes sur une courte période, réduisant considérablement les délais moyens de fret et stimulant une demande accrue de camions lourds. De même, l'expansion des péages Trans-Sumatra en Indonésie et les améliorations apportées au Corridor Économique Oriental en Thaïlande ont effectivement raccourci les temps de transit, favorisant l'utilisation de classes de véhicules à plus grande vitesse.

Les Écosystèmes d'Échange de Batteries Pilotés par les Constructeurs Réduisent le Coût Total de Possession pour les Bus Urbains

Les stations EVOGO de CATL et de Sun Mobility ont révolutionné les opérations de bus, réduisant considérablement les temps d'immobilisation. Grâce à leurs interfaces de pack standardisées, ces stations facilitent les échanges rapides de batteries, améliorant l'efficacité et minimisant les perturbations. En s'éloignant des méthodes de recharge conventionnelles, les opérateurs de flottes peuvent bénéficier de taux d'utilisation accrus et d'une plus grande flexibilité opérationnelle. De plus, cette approche révolutionnaire pourrait réduire substantiellement le coût total de possession à long terme, représentant un choix financièrement avisé pour les opérateurs de flottes et renforçant la transition vers un transport durable.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût initial élevé des véhicules commerciaux électriques | -0.9% | Mondial, avec un impact aigu en Inde, en Indonésie et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en semi-conducteurs et composants | -0.6% | Mondial, avec concentration dans les pôles de fabrication du Japon et de la Corée du Sud | Court terme (≤ 2 ans) |

| Restrictions de transport en zone à faibles émissions urbaines perturbant les flottes diesel | -0.5% | Chine, Japon, Corée du Sud, Singapour, avec extension à Bangkok, Jakarta, Manille | Moyen terme (2-4 ans) |

| Approvisionnement limité en lithium de qualité LFP en Indonésie retardant la localisation | -0.3% | Indonésie, avec répercussions sur les plans de fabrication de batteries en Malaisie et en Thaïlande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Véhicules Commerciaux Électriques

En 2025, les véhicules commerciaux électriques sont nettement plus chers que leurs homologues diesel. Cet écart de prix représente un défi redoutable, en particulier sur les marchés émergents de l'ASEAN où l'accès à un financement vert à faible taux d'intérêt est limité. Les coûts initiaux élevés des véhicules électriques freinent leur adoption, notamment parmi les petites et moyennes entreprises (PME) qui peuplent majoritairement ces marchés. Bien que l'initiative FAME-II de l'Inde étende son soutien aux bus électriques, elle néglige le segment commercial léger. Par conséquent, les opérateurs de livraison urbaine se tournent de plus en plus vers les contrats de location de batterie en tant que service, les trouvant plus flexibles et économiques que la possession directe de véhicules.

Goulots d'Étranglement dans l'Approvisionnement en Semi-conducteurs et Composants

En raison d'une pénurie de puces automobiles, plusieurs constructeurs font face à des retards dans le lancement de nouveaux modèles et la mise en œuvre de fonctionnalités avancées d'aide à la conduite. Cette pénurie a perturbé la chaîne d'approvisionnement automobile, impactant les calendriers de production et les avancées technologiques dans l'ensemble du secteur. Isuzu et Hino ont tous deux annoncé des réductions de production pour 2025, attribuant cette décision à un approvisionnement contraint en onduleurs et contrôleurs de batteries provenant de fonderies à Taïwan et en Corée du Sud. Ces défis de la chaîne d'approvisionnement soulignent la dépendance persistante envers les pôles de fabrication de semi-conducteurs en Asie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Le Commerce Électronique Remodèle le Mix des Véhicules Légers

Les camionnettes pickups commerciales légères détenaient 34,26 % de la part du marché des véhicules commerciaux en Asie-Pacifique en 2025 en tant que véhicules polyvalents dans les zones rurales. L'utilité de ce sous-segment dans la construction et l'agriculture maintient la demande stable, bien que la croissance soit inférieure à celle des fourgonnettes fermées. Les fourgonnettes commerciales légères devraient dépasser ce rythme, progressant à un TCAC de 6,15 % jusqu'en 2031 portées par l'élan de la livraison du dernier kilomètre. Sur le marché des véhicules commerciaux en Asie-Pacifique, les bus transitionnent vers des modèles électriques à batterie, comme en témoigne le déploiement significatif de nouveaux bus électriques urbains en Chine à moyen terme. Bien que les camions lourds dominent les corridors longue distance, leur électrification est freinée par les défis liés au poids des batteries. En revanche, les camions de tonnage moyen optent pour des hybrides à autonomie prolongée adaptés aux routes régionales.

Ces dernières années, Toyota, Hino et Mitsubishi Fuso ont unifié leurs efforts de R&D sous la bannière de Commercial Japan Partnership Technologies Corporation, visant à accélérer le développement de produits à pile à combustible. Récemment, BYD a capitalisé sur ses batteries verticalement intégrées pour réduire les coûts de possession, remportant des appels d'offres logistiques en Asie du Sud-Est. Tata Motors a atteint un jalon en vendant un nombre substantiel d'unités Ace EV, capturant une part notable du segment urbain du dernier kilomètre en Inde, soulignant la rapide acceptation des véhicules électriques de moins de 1,8 tonne.

Par Type de Motorisation : L'Électrique Progresse Malgré la Domination des Moteurs à Combustion Interne

Les moteurs à combustion interne ont conservé une part de 61,73 % en 2025 sur le marché des véhicules commerciaux en Asie-Pacifique, ancrés par les performances longue distance du diesel. La motorisation électrique progresse néanmoins à un TCAC de 6,22 % à mesure que les coûts des packs descendent en dessous de 100 USD par kilowattheure et que les réseaux d'échange de batteries éliminent les préoccupations d'autonomie. En 2025, les véhicules électriques à batterie dominaient le marché des véhicules commerciaux électriques, représentant la grande majorité des ventes, ciblant principalement les fourgonnettes urbaines et les bus de transit. Pendant ce temps, les camions à pile à combustible, portés par le Japon et la Corée du Sud, ont atteint le stade des projets pilotes commerciaux. Pour les flottes réticentes à adopter pleinement l'électrification, les variantes hybrides et hybrides rechargeables constituent une option de rénovation viable.

Dans le paysage des moteurs à combustion interne, le diesel continue de détenir une part significative. En revanche, le gaz naturel comprimé (GNC) maintient une présence notable en Inde et au Pakistan, soutenu par des économies de carburant favorables. La part de marché restante est partagée entre l'essence et le GPL, principalement dans les pickups et fourgonnettes plus légers, où les réglementations sur les émissions sont plus souples.

Par Classe de Poids Total en Charge : La Classe 4 Domine, la Classe 1 Accélère

Les véhicules de classe 4 ont capturé 36,87 % de la taille du marché des véhicules commerciaux en Asie-Pacifique en 2025, assurant la liaison logistique entre les ports et les entrepôts. Les plateformes de classe 1 devraient croître à un TCAC de 6,25 % à mesure que les centres de micro-distribution se multiplient dans les villes denses.

L'Ace EV de Tata prouve que les véhicules électriques de classe 1 peuvent atteindre la parité de coût total avec une utilisation élevée. Dans un avenir proche, BYD prévoit d'exporter ses véhicules électriques de classe 4 à moyenne portée vers la Thaïlande et l'Indonésie, soulignant l'acceptation croissante dans la distribution régionale.

Par Secteur d'Utilisation Finale : La Logistique Domine, la Construction est à la Traîne

Les utilisateurs de la logistique et du commerce électronique représentaient 44,46 % de la demande en 2025 et ont également enregistré un TCAC robuste de 6,17 % jusqu'en 2031, reflétant la dynamique du commerce de détail numérique. Les lacunes dans le financement de projets ont ralenti les cycles de renouvellement des équipements, faisant traîner la construction et l'exploitation minière derrière les autres secteurs.

Les agences de transport public transitionnent de plus en plus vers des flottes zéro émission en réponse aux mandats urbains. Les services publics et municipaux, influencés par les restrictions de bruit et d'émissions dans les zones résidentielles, contribuent à une part plus faible du marché.

Analyse Géographique

Les synergies de la Chine en matière d'extraction nationale de lithium, de production de cellules et d'assemblage final offrent des avantages de coûts significatifs par rapport aux concurrents mondiaux. Depuis la mise en œuvre des règles d'émissions National VI-b, la Chine, qui détenait 38,74 % du volume régional en 2025, a connu un remplacement plus rapide des flottes diesel, soutenant une augmentation substantielle des immatriculations de nouveaux bus électriques. En Inde, les autoroutes PM-Gati Shakti ont notablement réduit les délais de fret, entraînant une forte demande de camions lourds, qui devrait croître à un TCAC robuste de 6,19 % jusqu'en 2031. Pendant ce temps, le succès de Tata avec son Ace EV souligne la viabilité croissante des véhicules électriques compacts dans les zones métropolitaines densément peuplées [3]"Communiqué de jalon Ace EV," Tata Motors, tatamotors.com .

Le Japon et la Corée du Sud mènent des initiatives hydrogène, couvrant une part significative des coûts supplémentaires pour les camions à pile à combustible et établissant des infrastructures de ravitaillement. Les améliorations apportées au Corridor Économique Oriental de la Thaïlande ont entraîné une hausse notable des immatriculations de camions dans les régions clés. La route à péage Trans-Sumatra en Indonésie a considérablement raccourci les trajets longue distance, stimulant la demande de camions de tonnage moyen. En Australie, la Clean Energy Finance Corporation soutient les stations hydrogène pour faciliter l'adoption des camions à pile à combustible dans les années à venir.

Les nouvelles voies ajoutées sur l'autoroute Nord-Sud au Vietnam ont considérablement réduit les délais de fret entre Hanoï et Hô Chi Minh-Ville, encourageant un transfert du transport maritime côtier vers le transport routier pour les marchandises. Pendant ce temps, les Philippines, le Bangladesh et le Pakistan continuent de s'appuyer sur des camions diesel d'occasion importés, le Pakistan favorisant les camions GNC en raison des subventions gouvernementales sur les carburants.

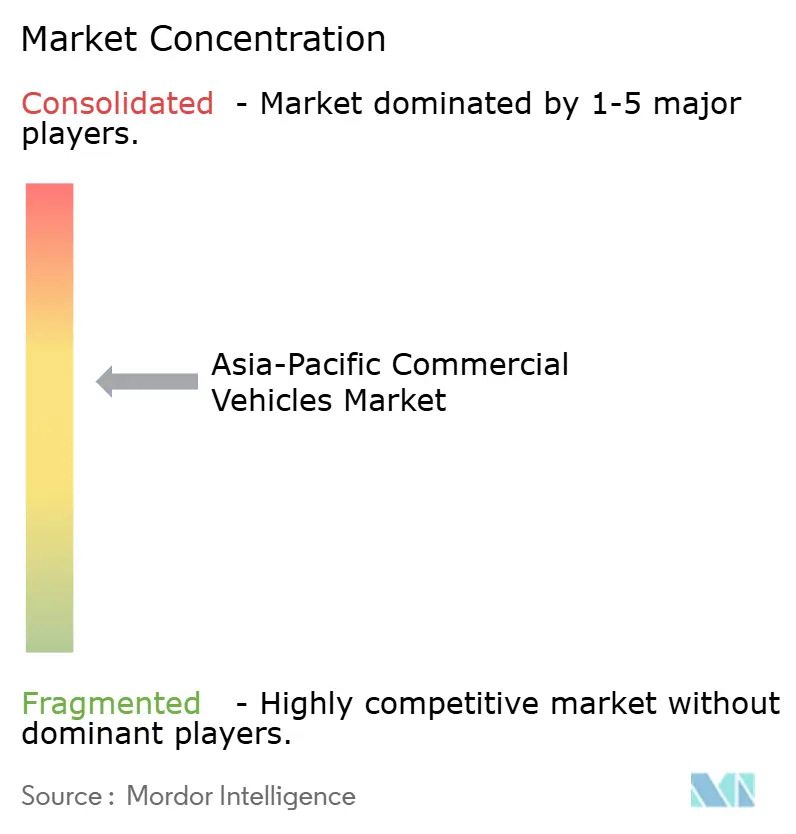

Paysage Concurrentiel

Sur le marché des véhicules commerciaux en Asie-Pacifique, le paysage est modérément fragmenté, les principaux constructeurs commandant une part significative du volume du marché. Les stratégies clés pour maintenir la part de marché comprennent l'intégration verticale des batteries, les consortiums de R&D collaboratifs et l'offre de forfaits de flotte en tant que service. Toyota, Hino et Mitsubishi Fuso ont collaboré sur des budgets technologiques, visant à réaliser des réductions substantielles des coûts de développement par unité au cours des prochaines années.

BYD a tiré parti de son approvisionnement interne en batteries pour décrocher des contrats logistiques en Thaïlande, en Indonésie et en Malaisie, atteignant des métriques de coûts inférieures à celles des concurrents diesel traditionnels. Hyundai a breveté des avancées en matière de durabilité des piles à combustible, tandis qu'Isuzu et Volvo se sont associés pour développer des plateformes électriques de tonnage moyen adaptées au Japon et à l'Australie.

Des innovations telles que les jumeaux numériques, les mises à jour à distance et le respect des normes de sécurité ISO 26262 deviennent des facteurs de différenciation clés sur le marché. Foton et Ashok Leyland utilisent des solutions logicielles pour minimiser les temps d'arrêt de maintenance. Pendant ce temps, des acteurs régionaux comme DRB-HICOM et Esemka combinent des méthodes d'assemblage rentables avec des partenariats de fournisseurs de batteries chinois pour répondre aux flottes soucieuses de leur budget.

Leaders du Secteur des Véhicules Commerciaux en Asie-Pacifique

Anhui Ankai Automobile Co. Ltd.

Dongfeng Motor Corporation

Isuzu Motors Limited

Toyota Motor Corporation

Wuling Motors Holdings Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Toyota, Hino et Daimler Truck ont entamé l'intégration de Mitsubishi Fuso et Hino sous une seule société holding, se positionnant pour une cotation à Tokyo afin de financer la recherche sur l'hydrogène et l'autonomie.

- Juin 2025 : Tata Motors a présenté le Tata Ace Pro EV et l'Intra EV, chacun équipé d'une télématique avancée et d'une charge utile accrue pour la logistique urbaine.

Périmètre du Rapport sur le Marché des Véhicules Commerciaux en Asie-Pacifique

Le périmètre du rapport comprend le type de véhicule (bus, camions lourds/moyens/légers, pickups et fourgonnettes), la motorisation (électrique et moteur à combustion interne), la classe de poids (classe 1 et plus), l'utilisation finale (logistique, construction, transport public, services publics et autres) et la géographie (Australie, Chine, Inde, Indonésie, Japon, Malaisie, Corée du Sud, Thaïlande et reste de l'Asie-Pacifique).

| Bus |

| Camions Commerciaux Lourds |

| Camions Commerciaux Moyens |

| Camionnettes Pickups Commerciales Légères |

| Fourgonnettes Commerciales Légères |

| Électrique | Électrique à Batterie |

| Électrique à Pile à Combustible | |

| Hybride Électrique | |

| Hybride Rechargeable Électrique | |

| Moteur à Combustion Interne | Diesel |

| GNC | |

| Essence | |

| GPL |

| Classe 1 (< 1,8 t) |

| Classe 2 (1,8 – 3,5 t) |

| Classe 3 (3,5 – 7,5 t) |

| Classe 4 (7,5 – 16 t) |

| Classe 5 (> 16 t) |

| Logistique et Commerce Électronique |

| Construction et Exploitation Minière |

| Transport Public |

| Services Publics et Municipaux |

| Autres (Agriculture, Commerce de Détail) |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Corée du Sud |

| Thaïlande |

| Reste de l'Asie-Pacifique |

| Par Type de Véhicule | Bus | |

| Camions Commerciaux Lourds | ||

| Camions Commerciaux Moyens | ||

| Camionnettes Pickups Commerciales Légères | ||

| Fourgonnettes Commerciales Légères | ||

| Par Type de Motorisation | Électrique | Électrique à Batterie |

| Électrique à Pile à Combustible | ||

| Hybride Électrique | ||

| Hybride Rechargeable Électrique | ||

| Moteur à Combustion Interne | Diesel | |

| GNC | ||

| Essence | ||

| GPL | ||

| Par Classe de Poids Total en Charge (Classe de Tonnage) | Classe 1 (< 1,8 t) | |

| Classe 2 (1,8 – 3,5 t) | ||

| Classe 3 (3,5 – 7,5 t) | ||

| Classe 4 (7,5 – 16 t) | ||

| Classe 5 (> 16 t) | ||

| Par Secteur d'Utilisation Finale | Logistique et Commerce Électronique | |

| Construction et Exploitation Minière | ||

| Transport Public | ||

| Services Publics et Municipaux | ||

| Autres (Agriculture, Commerce de Détail) | ||

| Par Pays | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

Définition du marché

- Type de Véhicule - La catégorie couvre les véhicules commerciaux légers, moyens et lourds.

- Type de Carrosserie - Cela comprend les camionnettes pickups commerciales légères, les fourgonnettes commerciales légères, les camions commerciaux moyens, les camions commerciaux lourds et les bus moyens et lourds.

- Catégorie de Carburant - La catégorie comprend divers types de carburant tels que l'essence, le diesel, le GPL (gaz de pétrole liquéfié), le GNC (gaz naturel comprimé), les VHE (véhicules hybrides électriques), les VHRE (véhicules hybrides rechargeables électriques), les VEB (véhicules électriques à batterie) et les VPAC (véhicules à pile à combustible)

| Mot-clé | Définition |

|---|---|

| Véhicule Électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules hybrides rechargeables électriques. |

| VEB | Un VEB repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les VEB n'ont pas de moteur à combustion interne et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit de moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| VEP | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement les véhicules tout électriques ainsi que les hybrides rechargeables. |

| Hybride Rechargeable Électrique | Un véhicule qui peut être alimenté soit par un moteur à combustion interne, soit par un moteur électrique. Contrairement aux véhicules hybrides électriques normaux, ils peuvent être chargés de manière externe. |

| Moteur à combustion interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence ou au diesel. |

| Hybride Électrique | Un véhicule alimenté par un moteur à combustion interne en combinaison avec un ou plusieurs moteurs électriques qui utilisent l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés par l'énergie du moteur à combustion interne et le freinage régénératif. |

| Véhicules Commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour transporter des personnes ou des marchandises. La catégorie comprend les véhicules commerciaux légers et les véhicules moyens et lourds. |

| Véhicules de Tourisme | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules Commerciaux Légers | Les véhicules commerciaux pesant moins de 6 000 lb (classe 1) et dans la plage de 6 001 à 10 000 lb (classe 2) sont couverts dans cette catégorie. |

| Camions Moyens et Lourds | Les véhicules commerciaux pesant dans la plage de 10 001 à 14 000 lb (classe 3), 14 001 à 16 000 lb (classe 4), 16 001 à 19 500 lb (classe 5), 19 501 à 26 000 lb (classe 6), 26 001 à 33 000 lb (classe 7) et au-dessus de 33 001 lb (classe 8) sont couverts dans cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont tous deux considérés dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| VHE | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne comme source principale de propulsion sont considérés dans cette catégorie. Les VHE utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules hybrides diesel-électriques. Un VHE convertit l'élan du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie du VHE ne peut pas être chargée à l'aide de dispositifs de recharge externe. |

| VHRE | Les VHRE sont alimentés par une batterie ainsi que par un moteur à combustion interne. La batterie peut être chargée soit par freinage régénératif utilisant le moteur à combustion interne, soit en se branchant sur une source de charge externe. Les VHRE ont une meilleure autonomie que les VEB mais sont comparativement moins écologiques. |

| Hayon | Ce sont des voitures de taille compacte dotées d'une porte de type hayon à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont dotées de quatre roues motrices et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| Monospace | Ce sont des véhicules multiusages (également appelés minivans) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et faciliter l'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen (PVM) respectif. Lors de l'estimation du PVM, des facteurs tels que l'inflation moyenne, l'évolution de la demande du marché, les coûts de fabrication, les avancées technologiques et les préférences changeantes des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.