Taille et part du marché automobile au Ghana

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.02 Milliards de dollars |

| Taille du Marché (2026) | 2.21 Milliards de dollars |

| Taille du Marché (2031) | 3.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché automobile au Ghana par Mordor Intelligence

La taille du marché automobile au Ghana devrait passer de 2,02 milliards USD en 2025 à 2,21 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 3,41 milliards USD d'ici 2031, à un TCAC de 9,1 % sur la période 2026-2031. La demande augmente grâce aux exonérations fiscales accordées aux assembleurs, aux concessions douanières pour les deux et trois-roues électriques, et à l'expansion des flottes de covoiturage qui renouvellent les véhicules plus fréquemment. La stabilisation de la monnaie en 2025 a réduit les coûts d'importation et encouragé les concessionnaires à réapprovisionner leurs stocks, tandis que les travaux en cours d'amélioration des routes de corridor ont diminué les frais de transport pour les distributeurs. Dans le même temps, les règles relatives au contenu local orientent les fabricants de composants vers l'installation dans des parcs industriels proches d'Accra et de Kumasi, ancrant une chaîne d'approvisionnement naissante capable d'alimenter à la fois les acheteurs nationaux et les clients de la ZLECAf. Des taux de crédit modérés demeurent un obstacle, mais des régimes de crédit-bail pilotes proposés par des banques commerciales élargissent l'accès au financement de véhicules neufs dans les centres urbains.

Principaux enseignements du rapport

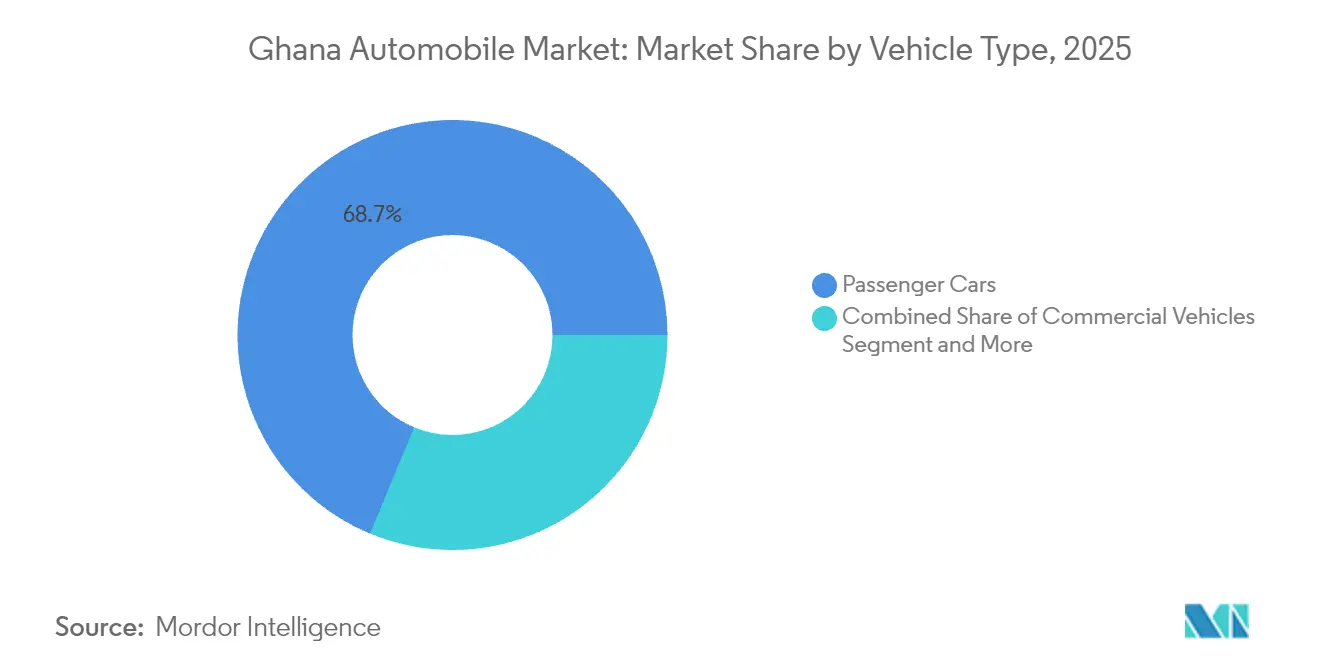

- Par type de véhicule, les voitures particulières ont dominé avec 68,74 % de la part du marché automobile au Ghana en 2025, tandis que les trois-roues ont enregistré la plus forte expansion, avec un TCAC de 9,39 % jusqu'en 2031.

- Par type de propulsion, les moteurs à combustion interne détenaient 88,85 % de la part du marché automobile au Ghana en 2025, et les véhicules électriques à batterie devraient croître à un TCAC de 28,90 % jusqu'en 2031.

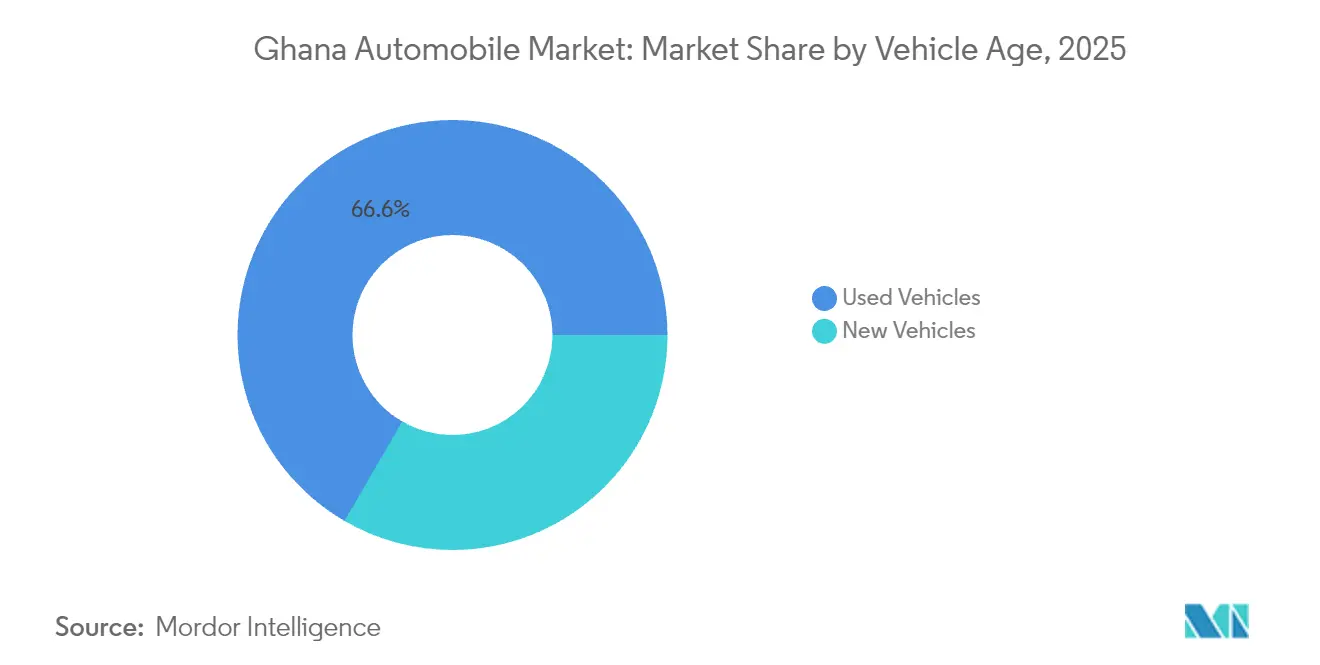

- Par âge du véhicule, les importations de véhicules d'occasion représentaient 66,62 % de la taille du marché automobile au Ghana en 2025 et demeurent la catégorie à la croissance la plus rapide, avec un TCAC de 9,18 %.

- Par application finale, la mobilité personnelle dominait avec 69,05 % de la part du marché automobile au Ghana en 2025, tandis que la demande commerciale et des flottes devrait progresser à un TCAC de 11,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché automobile au Ghana

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion de l'assemblage local et exonérations fiscales de 10 ans | +2.1% | Grand Accra et Ashanti | Moyen terme (2 à 4 ans) |

| Hausse des revenus des ménages et motorisation | +1.8% | Régions urbaines à l'échelle nationale | Long terme (≥ 4 ans) |

| Exonération de droits sur les véhicules électriques pendant huit ans et incitations à la production | +1.4% | Accra, Kumasi, Takoradi | Court terme (≤ 2 ans) |

| Améliorations des routes des corridors est et côtier | +1.2% | Est et Ouest | Moyen terme (2 à 4 ans) |

| Croissance des plateformes de covoiturage | +0.9% | Grand Accra et Kumasi | Court terme (≤ 2 ans) |

| Excédent d'électricité pour la recharge à faible coût des véhicules électriques | +0.7% | Zones du réseau national | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'assemblage local et politique de développement automobile

Les exonérations fiscales gouvernementales introduites en 2019 ont déclenché des investissements d'assemblage de la part de Toyota, Volkswagen et Nissan, chacun ciblant les opportunités d'exportation vers la ZLECAf depuis les usines du Ghana, idéalement situées géographiquement[1]« Politique de développement automobile 2019 », Ministère du Commerce et de l'Industrie, moti.gov.gh. Le secteur de l'assemblage automobile au Ghana est en plein essor. L'approvisionnement local en emboutissages et en faisceaux de câbles stimule l'emploi industriel et facilite le transfert de compétences techniques. Les remboursements de droits sur les composants améliorent la trésorerie, permettant une montée en puissance de la production. Grâce à la ZLECAf, le Ghana expédie avec succès des kits régionaux vers la Côte d'Ivoire et le Nigeria. Cependant, il est urgent d'améliorer les capacités d'usinage des moteurs pour une croissance durable, actuellement dépendante de l'outillage étranger. Cela souligne un domaine crucial pour l'investissement et la localisation.

Exonération de droits sur les véhicules électriques pendant huit ans et incitations fiscales

Le budget 2025 a supprimé les droits d'importation sur les véhicules électriques pour une durée de huit ans, en harmonisant les remises douanières pour les modèles deux et trois-roues assemblés localement [2]« Loi de modification des douanes 2025 », Parlement du Ghana, parliament.gh. Une récente initiative politique a significativement réduit le coût des véhicules compacts importés, les rendant plus accessibles aux consommateurs. Elle a également encouragé l'investissement dans la production de batteries, avec le soutien du fonds souverain du Ghana. À Accra, des opérateurs de flottes ont commencé à utiliser des berlines électriques compactes abordables pour les services de covoiturage, les trouvant plus économes en énergie que les voitures à essence traditionnelles. Le secteur privé a réagi activement, avec un partenariat notable entre Jospong Group et VinFast visant à étendre l'infrastructure de recharge du pays. Bien que l'adoption précoce soit concentrée dans le Grand Accra, une expansion plus large dépendra des améliorations du réseau électrique et de la disponibilité de techniciens qualifiés.

Améliorations des infrastructures routières (corridors est et côtier)

L'achèvement de 120 km de voie à double chaussée sur le Corridor Est a réduit le temps de transport entre le port de Tema et Tamale de 25 % et a stimulé les achats de camions de 3 tonnes par les commerçants en produits agricoles[3]« Mise à jour de l'avancement du corridor est 2025 », Ministère des Travaux et du Logement, mwh.gov.gh. La remise en état du revêtement asphalté sur l'autoroute côtière a facilité le trafic touristique vers Cape Coast, se traduisant par une demande en minibus et en SUV pour les opérateurs hôteliers. La réduction des demandes d'indemnisation liées aux dommages de suspension a diminué le coût total de possession, persuadant les banques d'accorder des prêts à cinq ans sur les véhicules commerciaux. Les concessionnaires ont répondu en ouvrant des centres de service satellites à Ho et Keta, élargissant la couverture géographique. Les travaux routiers en cours devraient ajouter 1,2 % au TCAC du marché à moyen terme.

Expansion des plateformes de covoiturage stimulant le renouvellement des flottes

Les demandes de trajets quotidiennes sur les principales plateformes ont augmenté de 18 % en glissement annuel au premier semestre 2025, incitant les chauffeurs à remplacer les berlines plus anciennes par des modèles plus récents pour se conformer aux limites d'âge imposées par les plateformes [4]« Tableau de bord des données de covoiturage 2025 », Uber Ghana, uber.com. Les opérateurs privilégient les compactes à moteur de 1,3 litre économes en carburant, assorties d'une garantie de trois ans, tandis que les flottes d'entreprises passent aux hybrides à faible entretien pour les transferts aéroportuaires. La pénétration des paiements numériques via la monnaie mobile a facilité le règlement des courses, améliorant la trésorerie des chauffeurs et soutenant le remboursement des prêts. Les propriétaires de flottes signalent que les cycles de remplacement moyens se raccourcissent à trois ans, soit presque la moitié de la moyenne nationale pour les véhicules particuliers. L'entrée des plateformes à Sunyani et Bolgatanga élargit la demande de véhicules dans les régions au-delà des pôles traditionnels.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Droits d'importation élevés et para-tarifs | -1.9% | Nationale | Court terme (≤ 2 ans) |

| Faible pénétration du crédit automobile | -1.6% | Nationale, accent rural | Moyen terme (2 à 4 ans) |

| Volatilité du cedi | -1.3% | Marchés fortement dépendants des importations | Court terme (≤ 2 ans) |

| Manque de compétences et de pièces pour l'entretien des véhicules électriques et hybrides | -0.8% | Centres de formation nationaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible pénétration du crédit automobile et taux de crédit supérieurs à 25 %

Les taux de crédit moyens des banques commerciales ont atteint 26,4 % en avril 2025 malgré un assouplissement progressif de la politique monétaire [5]« Enquête sur les conditions de crédit T1 2025 », Banque du Ghana, bog.gov.gh. Les primes de risque élevées reflètent la persistance des prêts non performants, ce qui décourage les banques du financement à long terme des véhicules. Les prêteurs informels comblent en partie le vide, mais pratiquent des taux annuels équivalents, freinant la croissance des volumes. Les pilotes de micro-crédit-bail basés sur la monnaie mobile sont prometteurs, mais leur montée en puissance nécessite l'intégration des données des bureaux de crédit et des réformes des registres de garanties.

Manque de compétences et de pièces pour les groupes motopropulseurs avancés

Seul un petit nombre d'établissements d'enseignement professionnel proposent actuellement des modules spécialisés en maintenance des véhicules électriques, mettant en évidence un déficit significatif en formation technique. La rareté des techniciens certifiés compromet la qualité des services, notamment dans des régions comme Takoradi et Tamale. Dans ces zones, les ateliers dépendent d'outils de diagnostic importés, ce qui entraîne des délais de réparation prolongés. De plus, l'approvisionnement en composants essentiels pour véhicules électriques depuis l'Europe augmente les coûts et allonge les délais. Pour contrer les réticences des acheteurs, les constructeurs automobiles ont commencé à proposer des forfaits de service étendus. Pourtant, les inquiétudes concernant le service après-vente persistent, freinant l'adoption dans les localités rurales. Bien que le gouvernement et l'industrie collaborent pour actualiser les programmes de formation, parvenir à une couverture nationale complète reste difficile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule – Les trois-roues stimulent l'innovation commerciale

Les voitures particulières représentaient 68,74 % de la taille du marché automobile au Ghana en 2025, les ménages urbains ayant privilégié la mobilité flexible par rapport aux transports en commun. Les trois-roues, quant à eux, ont enregistré un TCAC de 9,39 % jusqu'en 2031, reflétant la demande de services de livraison du dernier kilomètre et de micro-transit rentables.

La hausse des commandes de commerce électronique à Accra stimule les achats de trois-roues par les sociétés de messagerie, et la faible consommation de carburant attire les conducteurs indépendants. Les voitures particulières continuent de bénéficier des applications de covoiturage qui imposent des limites d'âge, assurant un renouvellement régulier des flottes. Les camions commerciaux bénéficient d'une adoption soutenue grâce aux projets de construction financés dans le cadre du programme Un District Une Usine, tandis que la pénétration des motos plafonne en raison des préoccupations de sécurité et du faible accès au crédit.

Par type de propulsion – La transition vers l'électrique s'accélère malgré la domination des moteurs à combustion interne

Les moteurs à combustion interne détenaient 88,85 % de la part du marché automobile au Ghana en 2025, mais les véhicules électriques devraient afficher un TCAC de 28,90 % jusqu'en 2031. Les hybrides, bien que peu nombreux aujourd'hui, séduisent les opérateurs de taxis à la recherche d'économies de carburant sans anxiété liée à l'autonomie.

La croissance des véhicules électriques est catalysée par les importations exonérées de droits et l'investissement du fonds souverain dans les batteries qui réduit les coûts locaux des packs. Les ventes de véhicules à moteur à combustion interne dominent encore dans les zones rurales où les stations-service sont vingt fois plus nombreuses que les bornes de recharge. Les améliorations du réseau électrique et la formation des techniciens détermineront à quel rythme l'adoption des véhicules électriques se répandra au-delà d'Accra et de Kumasi.

Par âge du véhicule – La domination des véhicules d'occasion reflète les réalités économiques

Les importations de véhicules d'occasion représentaient 66,62 % du marché automobile au Ghana en 2025, progressant à un TCAC de 9,18 % tandis que les consommateurs équilibrent prix et fiabilité. Les modèles âgés de trois à sept ans offrent des caractéristiques de sécurité modernes sans la forte dépréciation des voitures neuves.

Les fluctuations monétaires et les droits élevés renforcent l'attrait des voitures d'occasion, et les lignes de crédit informelles proposées par les concessionnaires facilitent les achats. Les objectifs gouvernementaux en matière d'assemblage local pourraient progressivement éroder ce segment une fois que la parité des prix s'améliorera et que la couverture de garantie gagnera en confiance.

Par application finale – L'expansion des flottes commerciales devance la mobilité personnelle

L'usage personnel représentait 69,05 % en 2025, mais la demande commerciale et des flottes devrait croître de 11,33 % par an en raison du covoiturage, de la livraison de colis et de la location d'entreprise. Les entreprises privilégient les véhicules équipés de systèmes télématiques pour l'optimisation des itinéraires et la maintenance préventive.

Les coopératives de taxis à Kumasi testent des berlines électriques dans le cadre de tarifs de recharge subventionnés, tandis que les acteurs du commerce électronique louent des trois-roues pour les livraisons en centre-ville. Le renouvellement des flottes gouvernementales dans le cadre du Programme de soutien aux transports publics génère des commandes en volume périodiques qui stabilisent les taux d'utilisation des usines dans les sites d'assemblage locaux.

Analyse géographique

Les régions du Grand Accra et de l'Ashanti concentrent davantage d'immatriculations de véhicules en raison de revenus plus élevés, de réseaux routiers plus denses et d'une plus grande concentration de points de vente. Le marché automobile au Ghana bénéficie du rôle d'Accra en tant que siège de la ZLECAf, permettant aux assembleurs de bénéficier d'une documentation d'exportation simplifiée pour les expéditions vers la Côte d'Ivoire et le Togo.

Les améliorations des corridors est et côtier libèrent la demande dans les régions Volta et Ouest, où l'amélioration des routes réduit les temps de trajet et encourage les déplacements interurbains. Des concessionnaires ont ouvert des showrooms satellites à Koforidua et Takoradi pour capter les primo-acheteurs, en proposant des garanties associées à des camionnettes de service mobile.

Les régions du Nord accusent encore un retard de pénétration en raison de niveaux de revenus plus faibles et d'une infrastructure de service clairsemée, mais la mécanisation agricole et l'exploration minière suscitent un intérêt pour les pickups et les camions légers. L'expansion du covoiturage à Tamale laisse entrevoir des besoins croissants en mobilité urbaine qui pourraient réduire l'écart géographique sur l'horizon de prévision.

Paysage réglementaire

Le secteur automobile ghanéen fonctionne sous la Ghana Automotive Development Policy (GADP), administrée par le ministère du Commerce, de l'Agro-industrie et de l'Industrie (MOTAI) via un cadre d'enregistrement à deux niveaux pour les assembleurs. L'accès aux incitations est lié à des exigences de conformité et à une trajectoire déclarée vers une valeur ajoutée locale plus élevée. Le Customs (Amendment) Act constitue la base législative des incitations douanières et fiscales pour les fabricants enregistrés et encadre également la conformité à l'importation, notamment les exigences en matière de documentation d'homologation ou de certificat de conformité pour les véhicules à moteur importés.

La conformité des produits et des importations est renforcée par la Ghana Standards Authority (GSA), qui émet des normes de sécurité et d'inspection pour les véhicules neufs et d'occasion (y compris les normes mentionnées sur le marché telles que les exigences de freinage et de véhicules d'occasion). En janvier 2026, le MOTAI a organisé une consultation des parties prenantes pour examiner un projet de GADP Phase Deux, en mettant l'accent sur l'intégration plus explicite des véhicules électriques et des deux et trois roues dans le programme d'assemblage, ainsi que sur l'alignement des normes d'infrastructure de recharge associées. Cela a signalé un resserrement du lien entre la politique et sa mise en œuvre pour les segments de la mobilité électrique et légère.

Analyse de la chaîne de valeur

La chaîne d'approvisionnement en véhicules du Ghana est menée par l'importation en amont, les constructeurs OEM et les assembleurs locaux dépendant principalement des kits SKD/CKD et des composants importés. Ensuite, ils gèrent l'assemblage, les contrôles qualité et une localisation limitée (comme certains emboutissages et faisceaux sélectionnés) autour de pôles industriels proches d'Accra et de Kumasi. Dans le cadre de la GADP, les assembleurs s'enregistrent auprès du MOTAI et structurent leurs opérations autour de concessions douanières sur les composants. La logistique entrante transite par des ports clés, notamment Tema, vers les sites d'assemblage et les entrepôts de distributeurs qui alimentent les réseaux de concessionnaires dans le Grand Accra, l'Ashanti et les corridors secondaires.

Les activités intermédiaires et en aval comprennent les ventes à l'échelle nationale, l'entreposage de pièces et le service après-vente, où les conditions de garantie, la disponibilité des pièces et la capacité des ateliers influencent de plus en plus le choix de la marque, en particulier pour les acheteurs de VTC et de flottes qui renouvellent leurs véhicules plus fréquemment. Une étape d'intégration notable a eu lieu en février 2026, lorsque CFAO Mobility a consolidé l'assemblage, la vente et l'après-vente de Toyota et Hino au sein de Toyota Tsusho Manufacturing Ghana (TTMG), renforçant la coordination entre la planification de la production, les stocks et le support de service. Des goulets d'étranglement persistent autour de la fabrication limitée de composants nationaux, des contraintes d'accessibilité financière pour les véhicules neufs assemblés localement par rapport aux importations d'occasion, et des lacunes en compétences et outils pour le service des véhicules électriques et hybrides, ce qui maintient une dépendance élevée aux diagnostics et pièces importés.

Paysage concurrentiel

La liste des assembleurs au Ghana est dominée par Toyota, Volkswagen et Nissan, chacun exploitant des lignes CKD qui bénéficient d'une exonération de l'impôt sur les sociétés pendant 10 ans. Ces entreprises couvrent collectivement une production significative, s'appuyant sur des dépôts de pièces à l'échelle nationale et des réseaux de concessionnaires denses.

Les acteurs du secteur des véhicules électriques tels que VinFast se sont associés à Jospong Group pour ériger une usine d'une capacité de 5 000 unités par an et un réseau de recharge de 3 000 points, ciblant les clients de flottes dans le covoiturage et la logistique. Les marques chinoises explorent des voies de montage semi-complet (SKD) axées sur les pickups et les berlines à petit budget, en utilisant des tarifs flexibles pour les kits partiellement assemblés.

Les chaînes de service indépendantes s'étendent hors d'Accra, proposant des forfaits de maintenance multi-marques qui érodent les avantages du service après-vente des équipementiers d'origine. La concurrence se joue désormais sur la durée de garantie, les financements intégrés et la gestion des flottes pilotée par les données, plutôt que sur les seuls prix affichés.

Principaux acteurs de l'industrie automobile au Ghana

Toyota Motor Corporation

Volkswagen AG

Nissan Motor Co. Ltd

Hyundai Motor Company

Kantanka Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La localisation portée par les politiques crée des lacunes en composants et services de fournisseurs à mesure que le Ghana passe d'un assemblage fortement SKD vers une valeur ajoutée locale plus approfondie dans le cadre de la trajectoire GADP. Les chantiers gouvernementaux mentionnés en 2026 autour d'une politique de fabrication de composants automobiles, aux côtés de plans industriels tels que la production locale de fixations industrielles (boulons, écrous, ressorts) ciblée pour le T3 2026, ouvrent des points d'entrée pour les PME dans la fabrication métallique, les plastiques, le câblage et les consommables. Cette même orientation crée également de l'espace pour les prestataires de tests, de certification et de logistique qui soutiennent les assembleurs regroupés près d'Accra et de Kumasi.

La mobilité électrique fait évoluer l'attention des incitations vers une gouvernance d'infrastructure applicable, ce qui ouvre des opportunités dans le déploiement de la recharge, les opérations et les services d'installation conformes. La Commission de l'énergie a fait avancer un projet de réglementation sur l'infrastructure de recharge des véhicules électriques et l'échange de batteries lors d'un atelier en février 2026, visant à licencier et réguler la chaîne de valeur de l'infrastructure des véhicules électriques, tandis que la National Electric Vehicle Policy présente 2024-2026 comme une phase de préparation avant le décollage. Du côté de la demande, le renouvellement des flottes et la couverture après-vente restent des leviers pratiques, y compris l'étape d'intégration de Toyota Tsusho Manufacturing Ghana qui a combiné l'assemblage avec la distribution et le service. L'engagement du secteur avec le gouvernement sur la compétitivité des véhicules assemblés localement, y compris les discussions sur l'exonération de TVA en juin 2026, affecte également les structures de prix des constructeurs et les partenariats de financement pour les flottes et les acheteurs particuliers.

Développements récents du secteur

- Juin 2026 : le ministère du Commerce, de l'Agro-industrie et de l'Industrie du Ghana a indiqué qu'il envisageait de restaurer l'exonération de TVA de 20 % sur les véhicules assemblés localement après que les assembleurs ont soulevé des préoccupations concernant des ralentissements de production. Cette mise à jour illustre l'influence des incitations fiscales sur l'écart de prix par rapport aux importations d'occasion et les taux d'utilisation des lignes d'assemblage locales.

- Février 2026 : Toyota Tsusho Manufacturing Ghana (TTMG) a lancé un modèle opérationnel consolidé au Ghana, intégrant l'assemblage avec la distribution nationale pour Toyota et Hino. La structure renforce le contrôle de bout en bout des stocks, de la disponibilité des pièces et de la couverture après-vente, ce qui est central pour les acheteurs de flottes et les opérateurs de VTC qui dépendent de la disponibilité des véhicules.

- Octobre 2025 : Volkswagen Ghana a célébré cinq ans de présence sur le marché et a lancé le SUV compact T-Cross, s'ajoutant à sa gamme d'assemblage local. Le mix de modèles élargi soutient une couverture de gamme de prix plus large et ajoute davantage d'options assemblées localement pour la mobilité personnelle et les achats de flottes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre la valeur générée au Ghana par les véhicules à moteur sur l'ensemble de la chaîne industrielle principale, y compris la production ou l'assemblage de véhicules, les ventes en gros et au détail, et l'activité de maintenance associée aux véhicules en service.

Exclusions du périmètre : cela ne comprend pas les matières premières en amont ni les outils d'atelier génériques qui ne sont pas principalement achetés pour des travaux d'entretien spécifiques aux véhicules.

Aperçu de la segmentation

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux

- Deux-roues

- Trois-roues

- Par type de propulsion

- Moteurs à combustion interne

- Véhicules électriques

- Par âge du véhicule

- Véhicules neufs

- Véhicules d'occasion

- Par application finale

- Mobilité personnelle

- Commercial et flottes (covoiturage, logistique, transport en commun)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par la cartographie des éléments qui font évoluer le marché des véhicules au Ghana en termes pratiques, à savoir le flux de véhicules importés, l'avancement de l'assemblage local et la vitesse d'évolution du parc de véhicules actif. Nous avons utilisé des sources publiques telles que les communiqués douaniers et commerciaux de la Ghana Revenue Authority et de UN Comtrade, des indicateurs macroéconomiques de la Banque mondiale et du FMI, ainsi que des statistiques de transport et de sécurité routière provenant des autorités nationales compétentes.

Pour étayer les hypothèses du modèle, nous avons également examiné les publications d'entreprises telles que les rapports annuels et les présentations aux investisseurs, les mises à jour d'associations et la presse locale et internationale réputée qui suit les évolutions de prix et de politique. En cas de besoin, nous avons complété les lacunes en utilisant des abonnements payants axés sur les données financières et de renseignement des entreprises, le suivi des brevets et des technologies, et les données commerciales au niveau des expéditions pour vérifier les volumes et les fourchettes de prix. Ces sources sont uniquement illustratives, et d'autres références publiques et payantes ont également été utilisées lors de la collecte et de la vérification croisée des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour mettre à l'épreuve les hypothèses documentaires, en particulier concernant la répartition entre véhicules neufs et d'occasion, la réalisation typique des prix, et la manière dont les politiques et le financement influencent le comportement d'achat. Nous avons échangé avec un ensemble de participants à l'importation et à la distribution de véhicules, des parties prenantes de l'assemblage local ou de l'après-vente, et des acheteurs orientés flotte, afin que le dimensionnement final reflète les signaux de demande tant de la mobilité personnelle que de l'usage commercial.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Cadres dirigeants : 22 % | APAC : 52 % |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 30 % |

| Petits acteurs : 22 % | Managers : 41 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit en utilisant une approche descendante où la demande au Ghana est reconstruite à partir des signaux d'entrée de véhicules et de parc, puis traduite en valeur en utilisant des fourchettes de prix réalistes par type et âge de véhicule. Ensuite, nous avons utilisé des approximations ascendantes sélectives, telles que l'agrégation d'un échantillon de tendances de revenus de distributeurs et d'importateurs et la vérification des volumes unitaires implicites par rapport aux signaux commerciaux et d'immatriculation, ce qui a permis d'ajuster les totaux lorsque la première estimation semblait trop élevée ou trop basse.

Les intrants clés utilisés dans le modèle comprennent les volumes de véhicules importés, la répartition neuf contre occasion, les fourchettes de prix CIF et de détail typiques, l'évolution des taux de change et le calendrier de répercussion, ainsi que les changements de politique affectant les droits ou les incitations. Nous avons également traité la demande des flottes comme une vérification distincte en examinant les cycles d'achat et le comportement de remplacement, car celle-ci peut évoluer différemment de la demande de détail. Pour les prévisions, une analyse de scénarios a été utilisée autour des trajectoires de change et de politique, puis lissée à l'aide de techniques basées sur les tendances afin que la courbe année par année reste réaliste. Lorsque les détails ascendants manquaient pour les canaux plus petits, l'écart a été traité à l'aide d'hypothèses de pénétration ancrées sur les volumes commerciaux et validées lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que les tendances de la valeur des importations, l'orientation du parc de véhicules et les changements observés dans les prix de détail, puis tout écart important a fait l'objet d'une enquête avant finalisation. Si une hypothèse modifiait fortement le marché, elle était revérifiée via une prise de contact de suivi et un second examen par un analyste, afin que les problèmes arithmétiques et la dérive des définitions soient détectés tôt.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, comme un changement important de droits de douane ou un choc majeur sur les taux de change. Avant la livraison, nous effectuons une dernière vérification pour confirmer que les derniers indicateurs macroéconomiques et commerciaux sont bien reflétés, puis le modèle est rééquilibré si nécessaire.

Analyse de Mordor Intelligence du dimensionnement du marché automobile ghanéen comparée à d'autres estimations publiées

Il est normal de voir des tailles de marché publiées différentes pour l'automobile au Ghana, même lorsque les titres semblent similaires. Les écarts proviennent généralement de ce qui est comptabilisé dans le marché, de l'année considérée comme base, et de la manière dont les prix sont convertis en USD lorsque les taux de change évoluent.

Certaines estimations s'appuient davantage sur un indicateur unique de la demande comme les ventes de voitures neuves, tandis que d'autres mêlent les importations d'occasion, l'assemblage local et la valeur de l'après-vente en un seul chiffre. Les styles de prévision diffèrent également, car un éditeur peut supposer des droits stables et des taux de change plus lisses, tandis qu'un autre intègre des contraintes conservatrices d'accessibilité financière et de financement.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,02 milliards USD (2025) | |

| Rapport universitaire-industriel A | 1,96 milliard USD (2025) | Utilise une construction de valeur plus étroite qui s'appuie sur des estimations sectorielles agrégées et peut sous-estimer la valeur de l'après-marché et des services qui suivent les véhicules déjà dans le parc. |

| Média automobile spécialisé B | 1,93 milliard USD (2024) | Rapporte un instantané d'une année antérieure et offre une clarté limitée sur le fait que la valeur inclut uniquement les ventes de véhicules ou aussi la distribution et l'activité de maintenance, ce qui modifie le total. |

Le tableau montre un écart principalement expliqué par le choix de l'année et les parties de la chaîne industrielle comptabilisées. Dans le modèle de Mordor Intelligence, la valeur est construite pour inclure le commerce de gros, le commerce de détail et l'activité de maintenance liée aux véhicules, plutôt que de ne comptabiliser que les ventes de véhicules. Lorsque le périmètre et le calendrier de conversion en USD sont alignés, l'écart se réduit généralement, et la différence restante provient de la manière dont le prix et le mix des importations d'occasion sont traités.

Questions clés traitées dans le rapport

Quelle est la taille du marché automobile au Ghana en 2026 ?

Il a atteint 2,21 milliards USD en 2026 et devrait progresser jusqu'à 3,41 milliards USD d'ici 2031.

Qu'est-ce qui stimule l'adoption des véhicules électriques au Ghana ?

Une exonération de droits d'importation de huit ans, le soutien du fonds souverain pour les batteries et le développement de l'infrastructure de recharge soutiennent un TCAC prévu de 28,90 % pour les véhicules électriques.

Quel segment de véhicule connaît la croissance la plus rapide ?

Les trois-roues progressent à 9,39 % par an en raison de la livraison du dernier kilomètre et de la demande en micro-transit urbain.

Comment la volatilité monétaire affecte-t-elle les prix des voitures ?

Les fluctuations du cedi poussent les importateurs à élargir leurs marges de prix, maintenant les prix de détail à un niveau élevé même après une appréciation temporaire.

Quelles régions présentent le plus grand potentiel au-delà d'Accra ?

Les améliorations routières stimulent la demande dans les régions Est et Ouest, avec des concessionnaires ouvrant des agences à Koforidua et Takoradi.

Dernière mise à jour de la page le: