Taille et part du marché des logiciels de gestion de voyage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.57 Milliards de dollars |

| Taille du Marché (2030) | 2.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion de voyage par Mordor Intelligence

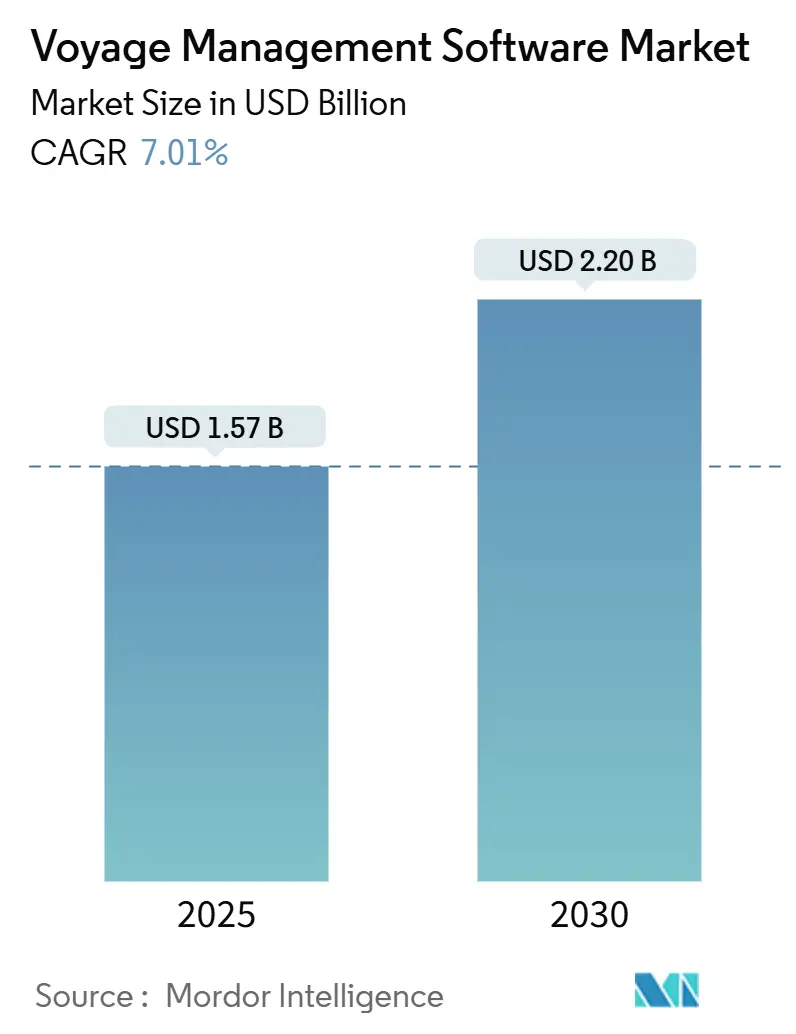

La taille du marché des logiciels de gestion de voyage s'établit à 1,57 milliard USD en 2025 et devrait s'étendre à 2,20 milliards USD d'ici 2030, enregistrant un TCAC de 7,01 % sur la période. Cela place fermement le marché des logiciels de gestion de voyage sur une trajectoire ascendante régulière, portée par des règles de décarbonation obligatoires, la volatilité des coûts de soutes et le besoin d'une intelligence opérationnelle en temps réel. Les opérateurs accélèrent les déploiements de logiciels pour se conformer à l'indicateur d'intensité carbone de l'OMI, au système d'échange de quotas d'émissions de l'UE et à un ensemble croissant de mandats nationaux de déclaration numérique. Les fournisseurs répondent en intégrant l'intelligence artificielle, des architectures cloud natives et des modèles commerciaux SaaS intégrés qui réduisent le coût total de possession et raccourcissent les délais de déploiement. La consolidation prend de l'élan grâce à des acquisitions très médiatisées qui regroupent le routage météorologique, l'optimisation du carburant et la déclaration de conformité dans des plateformes unifiées. L'atténuation des cyber-risques et la promesse de l'analyse prédictive continuent de façonner les priorités d'investissement alors que les flottes poursuivent des résultats mesurables d'économies de carburant tout en limitant leur exposition aux incidents de rançongiciels.

Principaux enseignements du rapport

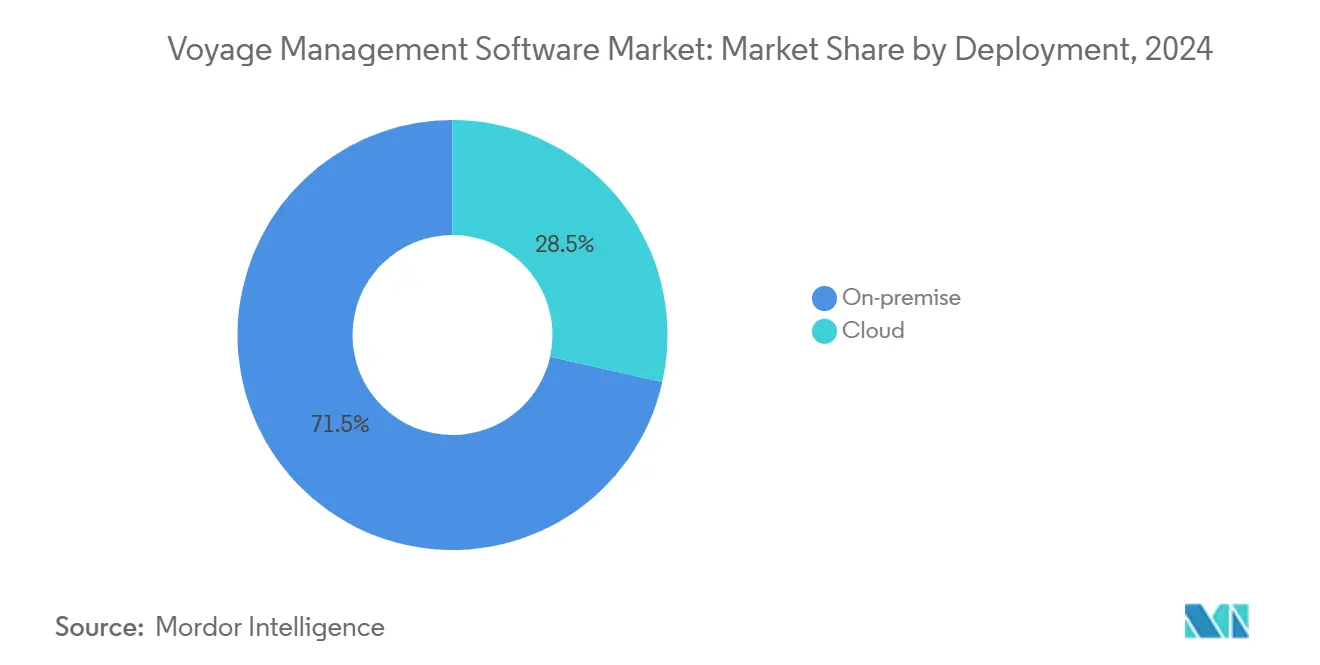

- Par déploiement, les installations sur site ont représenté 71,5 % de la part du marché des logiciels de gestion de voyage en 2024, tandis que les plateformes cloud progressent à un TCAC de 9,0 % jusqu'en 2030, reflétant l'accélération du marché vers l'économie SaaS.

- Par fonction, la planification de voyage a dominé avec 51,8 % de la taille du marché des logiciels de gestion de voyage en 2024 ; l'analyse post-voyage devrait se développer à un TCAC de 7,9 % jusqu'en 2030, les flottes accordant la priorité aux bilans de performance fondés sur les données.

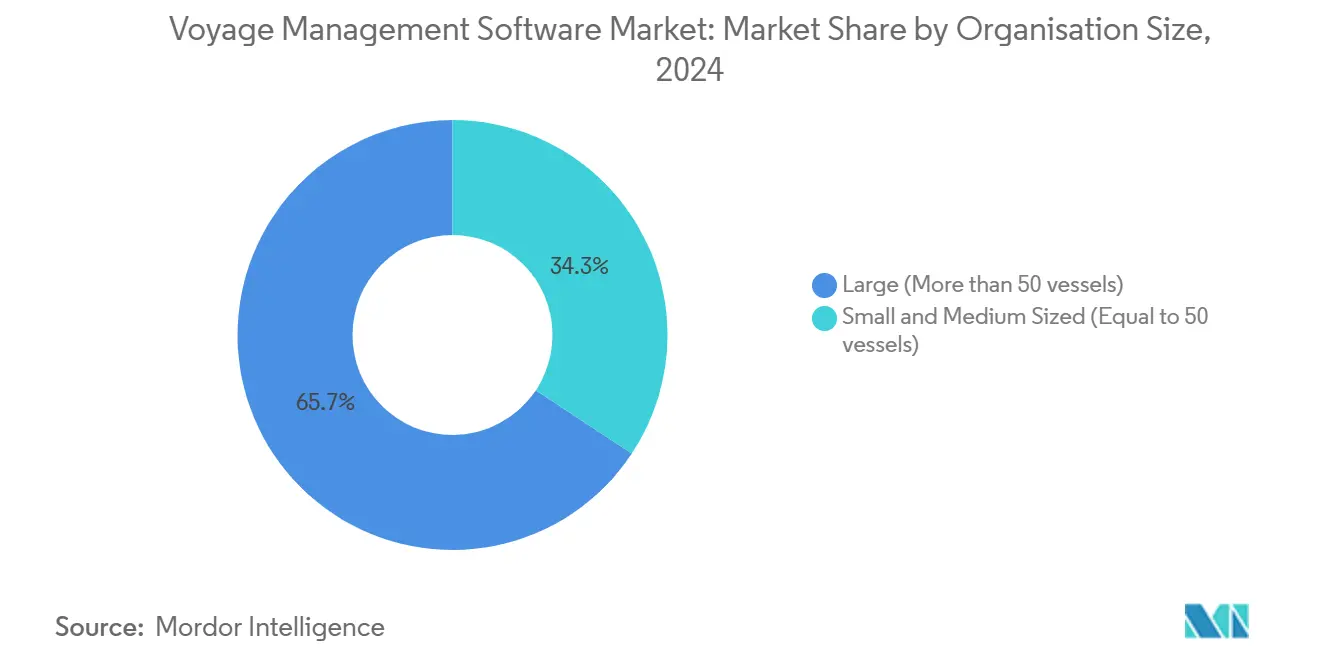

- Par taille d'organisation, les flottes exploitant plus de 50 navires ont détenu 65,7 % de la taille du marché des logiciels de gestion de voyage en 2024, tandis que les propriétaires de petite et moyenne taille devraient croître à un TCAC de 8,6 % grâce aux offres par abonnement.

- Par type de navire, les porte-conteneurs ont capturé 28,6 % de la part des revenus en 2024, tandis que les transporteurs de GNL/GPL devraient croître à un TCAC de 7,4 % en raison des besoins spécialisés en gestion de la cargaison et en optimisation du gaz d'évaporation.

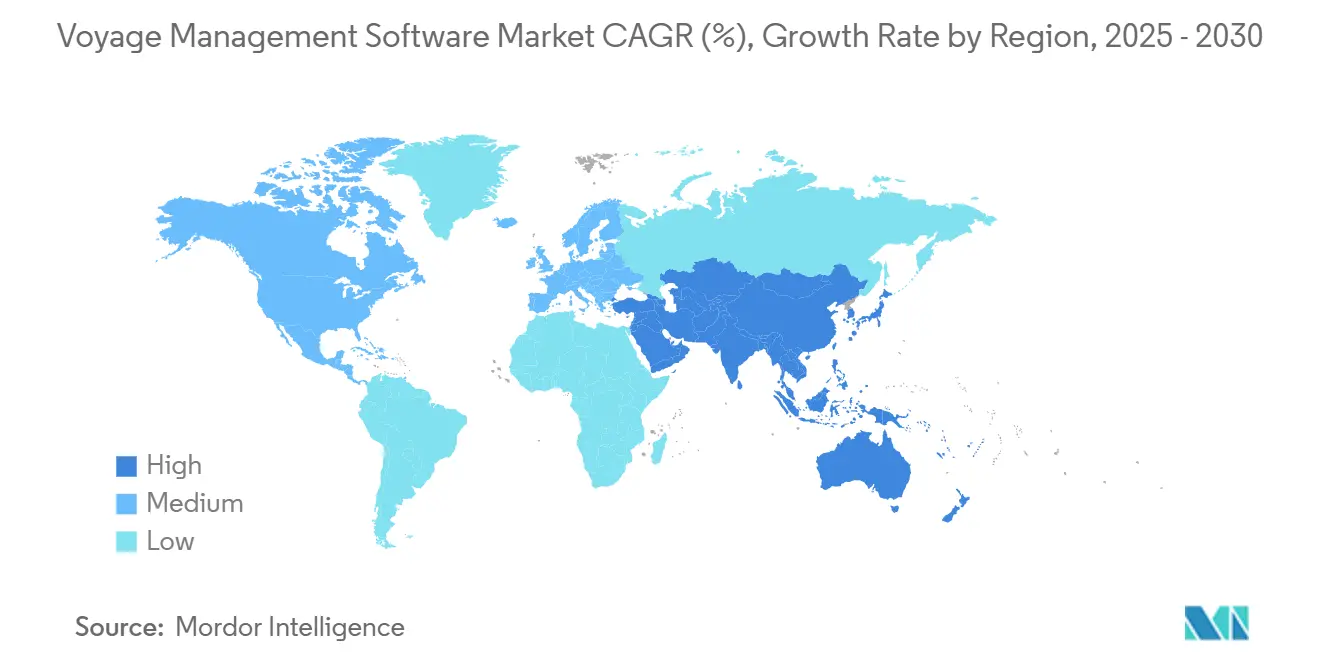

- Par géographie, l'Amérique du Nord a maintenu 37,4 % de la part du marché des logiciels de gestion de voyage en 2024 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,2 %, soutenue par la dynamique de numérisation de la flotte chinoise et les politiques de port intelligent de Singapour.

Tendances et perspectives mondiales du marché des logiciels de gestion de voyage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'optimisation des routes en temps réel réduit la consommation de carburant de soutes | +1.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Exigences croissantes de conformité ECDIS et e-Navigation de l'OMI | +1.2% | Mondial, conformité obligatoire | Court terme (≤ 2 ans) |

| Plateformes SaaS intégrées remplaçant les systèmes hérités autonomes | +1.5% | Amérique du Nord et Europe en tête, APAC suivant | Moyen terme (2 à 4 ans) |

| Les architectures de micro-services cloud natives réduisent le coût total de possession | +1.0% | Mondial, plus rapide dans les marchés développés | Long terme (≥ 4 ans) |

| Optimisation du score CII pilotée par l'IA | +0.9% | UE et Amérique du Nord en premier, expansion mondiale | Moyen terme (2 à 4 ans) |

| Analyse de l'application des garanties de performance des chartes-parties | +0.7% | Hubs mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'optimisation des routes en temps réel réduit la consommation de carburant de soutes

Le carburant représente 50 à 60 % du coût opérationnel d'un voyage, de sorte que la capacité à recalibrer une route en réponse aux conditions météorologiques en direct, à la congestion portuaire et aux écarts de prix des soutes génère un retour sur investissement rapide. Wayfinder de Sofar Ocean offre des économies de carburant de 3 à 15 % en combinant des modèles météorologiques haute résolution, des données de capteurs distribués et des flux de trafic AIS, aboutissant à des prévisions 70 % plus précises pour des utilisateurs tels qu'Eagle Bulk et Star Bulk. Les gestionnaires de flotte intègrent de plus en plus ces moteurs de routage dynamique directement dans les terminaux ECDIS de passerelle et les tableaux de bord à terre, afin que les capitaines et les opérateurs partagent une logique d'optimisation identique. Les gains financiers sont amplifiés lorsque la navigation lente s'aligne sur un score d'intensité carbone plus faible selon les seuils CII de l'OMI. À mesure que les services satellitaires en orbite basse terrestre réduisent la latence, l'optimisation en temps réel évolue d'ajustements de cap quotidiens à horaires, resserrant le lien entre l'économie du voyage et la précision des logiciels.

Exigences croissantes de conformité ECDIS et e-Navigation de l'OMI

La réglementation SOLAS V/19 impose des systèmes d'affichage et d'information des cartes électroniques aux navires à passagers de plus de 500 GT et aux navires de charge de plus de 3 000 GT effectuant des voyages internationaux, les dernières normes de performance de 2022 appelant à une intégration plus approfondie des systèmes.[1]Organisation Maritime Internationale, "Normes de performance pour les systèmes d'affichage et d'information des cartes électroniques (ECDIS)," imo.orgLes régulateurs exigent désormais des mises à jour continues des cartes, l'enregistrement automatique de la position et des alertes de contour de sécurité, ce qui pousse les armateurs vers des suites de voyage entièrement intégrées qui rationalisent la planification du passage, la surveillance des routes et les rapports post-voyage. Le Forum maritime international des compagnies pétrolières répertorie les dysfonctionnements ECDIS parmi les risques de sécurité critiques, soulignant la nécessité de logiciels robustes et de la compétence des équipages. Les fournisseurs répondent avec des services de gestion de cartes basés sur le cloud qui fournissent des mises à jour mondiales des cartes électroniques de navigation et maintiennent des pistes d'audit immuables sur l'ensemble des flottes, simplifiant les audits de conformité et les inspections des États du port.

Plateformes SaaS intégrées remplaçant les systèmes hérités autonomes

Le passage d'applications embarquées cloisonnées à des écosystèmes SaaS unifiés simplifie les flux de données, élimine la ressaisie manuelle et réduit les frais de maintenance. BASSnet Web 3.0 de BASS Software, lancé en janvier 2025, intègre la planification de voyage, la gestion de la maintenance préventive, la sécurité et les modules d'équipage dans une interface navigateur unique tout en intégrant l'IA pour la détection des anomalies. La tarification par abonnement supprime le besoin de dépenses en capital importantes et les mises à niveau automatiques de version contrecarrent l'obsolescence technologique. Ces avantages trouvent un écho auprès des propriétaires de petite et moyenne taille qui manquaient de la bande passante informatique pour gérer des piles sur site complexes. Alors que les sociétés de classification telles qu'ABS et DNV certifient les solutions cloud, les préoccupations concernant la souveraineté des données et la couverture de la cyber-assurance s'estompent, renforçant la courbe d'adoption du SaaS.

Optimisation du score CII (indicateur d'intensité carbone) pilotée par l'IA

À compter de janvier 2024, les navires notés D pendant trois années consécutives ou E au cours d'une seule année doivent adopter des plans d'action correctifs, intensifiant la demande de logiciels capables de diagnostiquer et de remédier aux mauvaises performances CII. Cassandra de DeepSea Technologies obtient l'approbation de type DNV pour le contrôle autonome de la vitesse et est déployé à l'échelle de la flotte par Eastern Pacific Shipping, prouvant que l'IA peut continuellement ajuster les réglages des gaz, l'assiette et la route pour fournir des profils d'émissions conformes. La technologie analyse les données de capteurs à haute fréquence et les modèles historiques pour prédire les résultats carbone spécifiques au voyage, puis recommande des interventions qui surpassent les modèles basés sur des règles. Alors que les prélèvements carbone dans le cadre du SEQE de l'UE augmentent le coût de chaque tonne émise, l'optimisation du CII génère des retours financiers directs, en faisant une priorité au niveau du conseil d'administration.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités de cybersécurité dans la convergence OT/IT | -1.3% | Mondial, plus élevé dans les flottes numériquement avancées | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées pour les modernisations à l'échelle de la flotte sur les navires plus anciens | -2.1% | Mondial, aigu dans les flottes vieillissantes | Moyen terme (2 à 4 ans) |

| Réticence au partage de données entre transporteurs concurrents | -0.8% | Mondial, plus forte sur les routes commerciales chargées | Moyen terme (2 à 4 ans) |

| Contraintes de bande passante sur les liaisons VSAT/bande L en haute mer | -0.6% | Routes océaniques éloignées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités de cybersécurité dans la convergence OT/IT

Les incidents cybernétiques maritimes ont augmenté de 900 % alors que les attaquants exploitent la connectivité croissante des systèmes de passerelle, de machine et de gestion. La résolution MSC.428(98) de l'OMI et la directive NIS2 de l'UE obligent les armateurs à intégrer des contrôles de cyber-risques dans les systèmes de gestion de la sécurité, mais de nombreuses flottes manquent du personnel, des outils et des budgets nécessaires à une surveillance 24h/24 et 7j/7. Le hameçonnage représente la majorité des violations, exploitant souvent les comptes de messagerie des équipages pour injecter des logiciels malveillants dans les réseaux de navigation ou de propulsion. Des attaques réussies peuvent désactiver les affichages ECDIS, corrompre les flux de capteurs ou verrouiller des fichiers critiques, entraînant des déroutements coûteux et des réclamations d'assurance. La crainte d'exposition qui en résulte ralentit les déploiements numériques, en particulier chez les petits armateurs qui peinent avec les primes de cyber-assurance.

Dépenses d'investissement élevées pour les modernisations de systèmes à l'échelle de la flotte sur les navires plus anciens

L'installation de suites de voyage modernes sur des navires construits avant 2010 nécessite fréquemment de nouveaux serveurs, câblages et cartes d'interface, portant les coûts à près de 50 % de la valeur résiduelle du navire. Une étude de Grieg Star a évalué les modernisations pour l'alimentation à l'ammoniac à près de 22 millions USD par navire, soulignant l'ampleur des dépenses numériques et de technologie verte sur les tonnages vieillissants. Le temps de cale sèche, les tests d'intégration et la formation des équipages s'ajoutent à la facture, tandis que les affréteurs compensent rarement directement les armateurs pour de telles modernisations. En conséquence, les armateurs privilégient les nouvelles constructions ou les ensembles de capteurs ciblés plutôt que les modernisations complètes, ralentissant la pénétration du marché à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : transformation cloud en accélération

Les installations sur site ont dominé 71,5 % du marché des logiciels de gestion de voyage en 2024, héritage des contraintes de bande passante antérieures et de la préférence des capitaines pour les systèmes contrôlés localement. Cependant, les plateformes cloud progressent plus rapidement à un TCAC de 9,0 % jusqu'en 2030, les constellations en orbite basse terrestre offrant une latence inférieure à la seconde et une bande passante prévisible. La taille du marché des logiciels de gestion de voyage pour les déploiements cloud devrait atteindre 880 millions USD d'ici 2030, soulignant la demande de bases de code continuellement mises à jour et de tableaux de bord d'analyse à l'échelle de la flotte.

Les premiers adoptants apprécient les frais mensuels prévisibles, les mises à niveau sans intervention et la capacité à exécuter des modèles d'IA sur des ensembles de données de flotte agrégées. Les déploiements hybrides sont courants : la logique de navigation principale reste à bord pour la résilience, tandis que les modules d'analyse du carburant et de déclaration des émissions fonctionnent dans le cloud. Les fournisseurs indiquent que les certifications de sécurité, l'authentification multifacteur et l'hébergement cloud souverain dans l'UE suppriment bon nombre des objections relatives à la souveraineté des données qui avaient ralenti la migration il y a seulement deux ans.

Par fonction/module : l'analyse stimule la croissance

La planification de voyage a représenté 51,8 % de la taille du marché des logiciels de gestion de voyage en 2024 grâce à un retour sur investissement éprouvé en matière d'économies de carburant. Pourtant, l'analyse post-voyage, bien que plus modeste, se développe à un TCAC de 7,9 %, portée par des règles de déclaration plus strictes du SEQE de l'UE et du système de collecte de données de l'OMI qui exigent des ensembles de données granulaires et auditables. Les moteurs d'analyse combinent désormais les données des rapports de midi avec des capteurs à haute fréquence et des flux météorologiques, faisant apparaître des informations sur l'encrassement de la coque, l'assiette et l'efficacité des moteurs auxiliaires qui alimentent des boucles d'amélioration continue.

Les tableaux de bord de conformité cartographient les empreintes de CO₂, CH₄ et NOₓ pour chaque lot de cargaison, soutenant les contrats d'internalisation du carbone et le marketing du fret vert. Les modules de performance des chartes-parties suivent le temps de planche, le respect de la vitesse et les déviations de route, signalant automatiquement les réclamations ou les primes. Alors que les utilisateurs avancés s'orientent vers la maintenance prédictive et la planification de voyage autonome, les fournisseurs regroupent des modules d'apprentissage automatique qui classifient les vibrations anormales du moteur ou les turbines nécessitant un nettoyage, étendant la courbe de valeur au-delà de la navigation.

Par taille d'organisation : adoption par les PME en accélération

Les grandes flottes (plus de 50 navires) ont déployé des plateformes de bout en bout tôt, capturant 65,7 % de la part de marché en 2024. Leur taille justifie des équipes informatiques intégrées et des interfaces sur mesure dans les systèmes de gestion commerciale et technique. Les propriétaires de petite et moyenne taille disposant d'un maximum de 50 navires sont désormais les adoptants les plus rapides avec un TCAC de 8,6 %, attirés par les niveaux SaaS d'entrée de gamme et les options de services gérés qui contournent le besoin de support informatique embarqué.

Les fournisseurs proposent des offres groupées « paiement à la navigation » où les coûts de licence évoluent avec les jours en mer, réduisant le risque de saisonnalité pour les opérateurs de niche. Des tableaux de bord cloud simplifiés abstraient la complexité du schéma de données de l'OMI et automatisent les calculs de restitution du SEQE, permettant aux équipes légères de se conformer sans recruter d'analystes spécialisés. Les modèles de financement qui regroupent le matériel, la connectivité et les logiciels dans un seul bail mensuel réduisent encore les frictions à l'adoption.

Par type de navire utilisateur final : émergence de segments spécialisés

Les lignes de conteneurs ont représenté 28,6 % des revenus en 2024, la fiabilité des horaires, l'optimisation des escales portuaires et l'efficacité de l'allocation des emplacements exigeant des suites de voyage sophistiquées. Les transporteurs de GNL/GPL, bien que plus modestes, afficheront le TCAC le plus élevé de 7,4 % car la gestion du gaz d'évaporation et les contrôles de sécurité cryogénique nécessitent des logiciels de capteurs et de planification de voyage étroitement intégrés. La taille du marché des logiciels de gestion de voyage attribuée aux transporteurs de GNL/GPL devrait plus que doubler d'ici 2030, les volumes mondiaux de commerce de GNL augmentant et la propulsion bi-carburant progressant.[2]DNV, "FuelBoss," dnv.com

Les vraquiers et les pétroliers adoptent à des rythmes réguliers, souvent motivés par les exigences des affréteurs en matière de déclaration CII. Dans les secteurs des croisières et des Ro-Pax, les indicateurs clés de performance liés à l'expérience passagers tels que la ponctualité à l'arrivée et la cartographie du bruit de propulsion s'intègrent dans les modules de voyage, mais la reprise après les ralentissements pandémiques tempère les dépenses à court terme. Les navires de soutien offshore sont en retard en raison de budgets d'exploration réduits, mais présentent un potentiel de hausse à mesure que les flottes de service des parcs éoliens adoptent la planification de transfert d'équipage en juste-à-temps.

Analyse géographique

La position dominante de l'Amérique du Nord à 37,4 % découle d'une couverture haut débit supérieure, d'un écosystème bien établi de fournisseurs de technologie maritime et d'une harmonisation précoce des règles entre les Garde-côtes américains et les sociétés de classification. Les grandes compagnies de lignes exploitant des services transcontinentaux s'appuient sur des tableaux de bord cloud qui relient les horaires du Pacifique et de l'Atlantique. Le marché canadien met l'accent sur l'optimisation des routes dans les glaces et la conformité au code polaire à mesure que les volumes de fret arctique augmentent progressivement, tandis que les opérateurs mexicains se concentrent sur les liens logistiques intégrés entre les ports et les corridors routiers.

Le TCAC de 8,2 % de l'Asie-Pacifique est alimenté par l'activité de nouvelles constructions dans les méga-chantiers navals et les déploiements de ports intelligents soutenus par les gouvernements. Le réseau côtier de la Route de la Soie maritime de la Chine incite les armateurs à partager des données de localisation et d'émissions en temps réel avec les autorités portuaires, intégrant les logiciels de voyage dans les boucles d'optimisation des escales portuaires. Singapour agit comme un phare régional, fournissant un cofinancement pour des projets pilotes de jumeaux numériques qui réduisent les temps d'attente au mouillage. Le Japon tire parti de sa chaîne d'approvisionnement technologique, intégrant des modules d'optimisation par IA dans les transporteurs de GNL qui font escale dans des terminaux à travers l'Asie et l'Europe.

Le moteur réglementaire européen maintient une demande constante. Le SEQE de l'UE, FuelEU Maritime et la fenêtre maritime unique créent des charges de travail de conformité récurrentes qui valorisent les modules de déclaration SaaS. Les armateurs d'Europe du Nord s'appuient sur des recommandations de vitesse pilotées par l'IA pour naviguer dans les zones de contrôle des émissions, tandis que les opérateurs méditerranéens privilégient les réductions des coûts de carburant sur les longues traversées vers l'Asie. Les sociétés de classification situées dans la région accélèrent les approbations et assurent un alignement rapide entre les nouvelles règles et les fonctionnalités des logiciels.

Paysage concurrentiel

La concurrence est modérée mais s'intensifie à mesure que les acteurs établis combinent la R&D organique avec l'élargissement du portefeuille par acquisition. L'acquisition d'Ocean Technologies Group par Lloyd's Register ajoute des modules de formation et de compétences à sa suite d'optimisation de voyage, capturant une plus grande part des dépenses liées aux flux de travail des équipages.[3]LR OneOcean, "Lloyd's Register acquiert Ocean Technologies Group," oneocean.com La fusion de ZeroNorth avec Alpha Ori Technologies associe des algorithmes d'optimisation du carburant à la gestion commerciale des voyages, promettant une conformité intégrée des chartes-parties.

Kongsberg Digital se différencie via son canal de données Vessel Insight qui diffuse plus de 1 000 paramètres du navire vers le cloud, débloquant des écosystèmes d'applications tierces. Wärtsilä Voyage s'appuie sur son héritage en matière de contrôle intégré de la passerelle et des moteurs pour concevoir des jumeaux numériques à l'échelle de la flotte qui réduisent la maintenance non planifiée. Veson Nautical bénéficie d'une forte pénétration dans les flux de travail du fret commercial et s'associe désormais à des spécialistes du routage météorologique pour offrir une économie de voyage de bout en bout.

Les challengers déploient l'IA pour attaquer des points de douleur de niche. DeepSea Technologies se concentre sur le contrôle autonome de la vitesse certifié par DNV, remportant des références en Asie. Windward étend l'intelligence maritime après son rachat par FTV Capital, ciblant les affréteurs qui ont besoin d'une estimation prédictive de l'heure d'arrivée et d'une notation des risques. L'acquisition de CompassAir par Sedna mêle l'automatisation des e-mails à la gestion des tâches de voyage, promettant des informations en un clic sur l'ensemble du trafic de boîte de réception.

Leaders du secteur des logiciels de gestion de voyage

OrbitMI, Inc.

Dataloy Systems AS

KONGSBERG Gruppen ASA

Wärtsilä Corporation

Veson Nautical LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : GTT acquiert Danelec pour 194 millions EUR, ajoutant un parc de 17 000 navires équipés de VDR et d'analyses de performance.

- Mars 2025 : StormGeo obtient la pleine propriété de Climatempo, renforçant les services de données climatiques pour le routage.

- Février 2025 : Saipem et Subsea 7 annoncent une fusion de 4,7 milliards USD pour former Saipem7, regroupant 60 navires de construction.

- Janvier 2025 : BASS Software lance le cloud natif BASSnet Web 3.0 avec automatisation intégrée par IA.

Portée du rapport mondial sur le marché des logiciels de gestion de voyage

| Cloud |

| Sur site |

| Planification de voyage |

| Exécution et surveillance de voyage |

| Analyse et rapports post-voyage |

| Conformité et gestion des risques |

| Autres |

| Grande (plus de 50 navires) |

| Petite et moyenne (maximum 50 navires) |

| Lignes de conteneurs |

| Vraquiers |

| Pétroliers (pétrole et gaz, chimique) |

| Transporteurs de GNL/GPL |

| Croisières et Ro-Pax |

| Navires de soutien offshore |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par déploiement | Cloud | |

| Sur site | ||

| Par fonction / module | Planification de voyage | |

| Exécution et surveillance de voyage | ||

| Analyse et rapports post-voyage | ||

| Conformité et gestion des risques | ||

| Autres | ||

| Par taille d'organisation | Grande (plus de 50 navires) | |

| Petite et moyenne (maximum 50 navires) | ||

| Par type de navire utilisateur final | Lignes de conteneurs | |

| Vraquiers | ||

| Pétroliers (pétrole et gaz, chimique) | ||

| Transporteurs de GNL/GPL | ||

| Croisières et Ro-Pax | ||

| Navires de soutien offshore | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des logiciels de gestion de voyage en 2025 ?

Il est évalué à 1,57 milliard USD avec une prévision d'atteindre 2,20 milliards USD d'ici 2030.

Quel est le TCAC prévu pour les plateformes de gestion de voyage jusqu'en 2030 ?

Le marché devrait croître à un TCAC de 7,01 %, porté par la décarbonation, les pressions sur les coûts de carburant et l'adoption du SaaS intégré.

Quel modèle de déploiement prend de l'élan parmi les armateurs ?

Le SaaS basé sur le cloud progresse à un TCAC de 9,0 % alors que les armateurs tirent parti de coûts initiaux plus faibles et de mises à niveau automatiques.

Pourquoi les transporteurs de GNL/GPL adoptent-ils les logiciels de voyage le plus rapidement ?

Les transporteurs de gaz ont besoin d'une optimisation spécialisée du gaz d'évaporation et de la sécurité cryogénique, entraînant un TCAC de 7,4 % des dépenses en logiciels.

Quelle région affiche la trajectoire de croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 8,2 %, propulsée par l'expansion de la flotte chinoise et les programmes de ports intelligents de Singapour.

Quels sont les principaux défis en matière de cyber-risques auxquels est confrontée la numérisation maritime ?

La convergence rapide OT/IT expose les navires aux rançongiciels et au hameçonnage, rendant des cadres robustes de gestion des cyber-risques essentiels en vertu de la résolution MSC.428(98) de l'OMI.

Dernière mise à jour de la page le: