Taille et part du marché des services professionnels IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

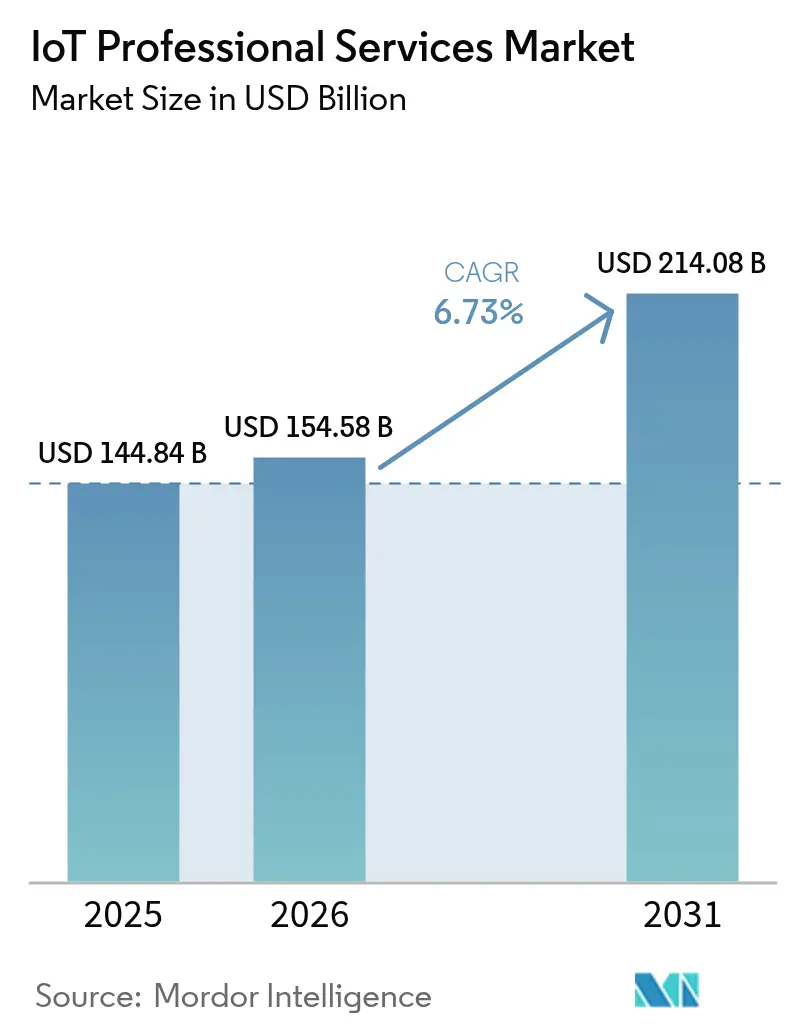

| Taille du Marché (2026) | 154.58 Milliards de dollars |

| Taille du Marché (2031) | 214.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services professionnels IoT par Mordor Intelligence

La taille du marché des services professionnels IoT était évaluée à 144,84 milliards USD en 2025 et devrait croître de 154,58 milliards USD en 2026 pour atteindre 214,08 milliards USD d'ici 2031, à un TCAC de 6,73 % durant la période de prévision (2026-2031). L'expansion des écosystèmes d'appareils connectés, le déploiement de la 5G et les investissements dans l'informatique en périphérie font passer les entreprises de l'expérimentation aux déploiements à grande échelle qui nécessitent une expertise spécialisée en conseil, intégration de systèmes et services gérés. La tarification basée sur les résultats, les solutions spécifiques à chaque domaine et les mandats réglementaires autour de l'Industrie 4.0 redéfinissent la façon dont les fournisseurs structurent et livrent la valeur. La demande est la plus forte là où les volumes d'appareils et les modèles commerciaux axés sur les données convergent, mais la montée des cyberrisques et la pénurie de talents tempèrent les perspectives de croissance à court terme. Dans l'ensemble, le marché des services professionnels IoT passe de travaux de projet fragmentés à des engagements récurrents et activés par des plateformes qui lient la performance technologique aux résultats commerciaux.

Principaux enseignements du rapport

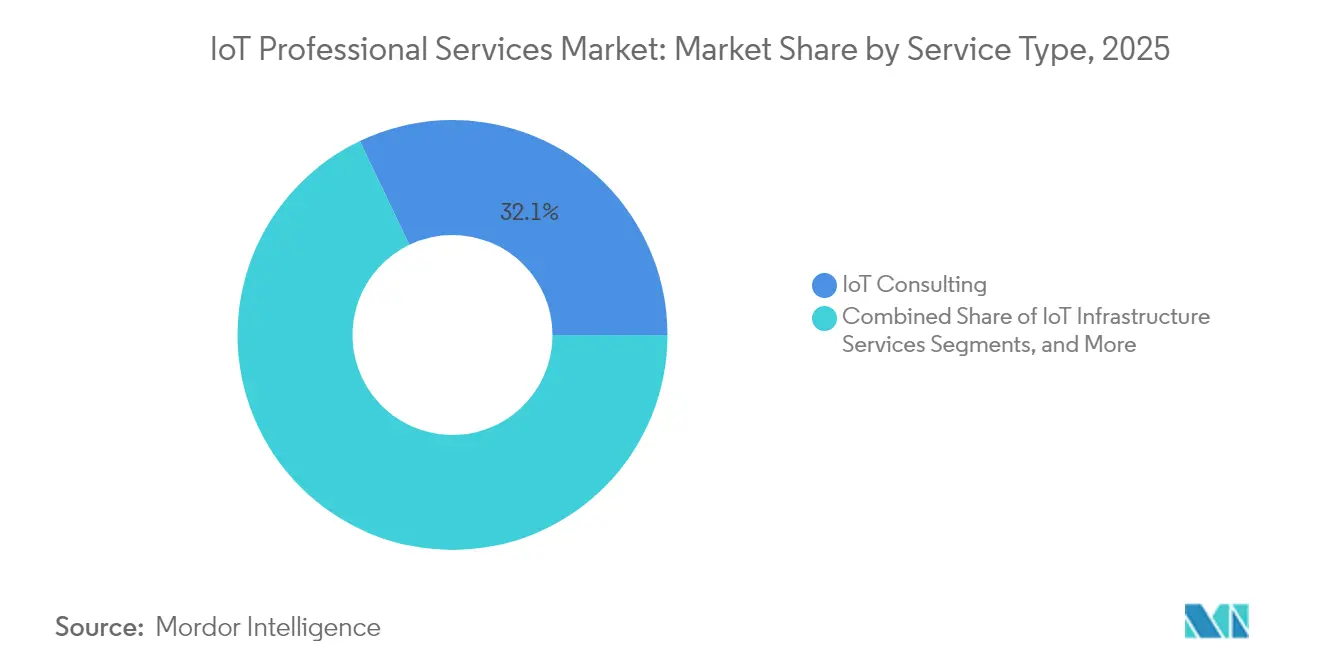

- Par type de service, le conseil IoT a dominé avec 32,10 % de la part du marché des services professionnels IoT en 2025, tandis que la conception de systèmes et l'intégration progressent à un TCAC de 7,05 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 63,05 % de la demande en 2025 ; les PME enregistrent le TCAC projeté le plus élevé à 7,28 % jusqu'en 2031.

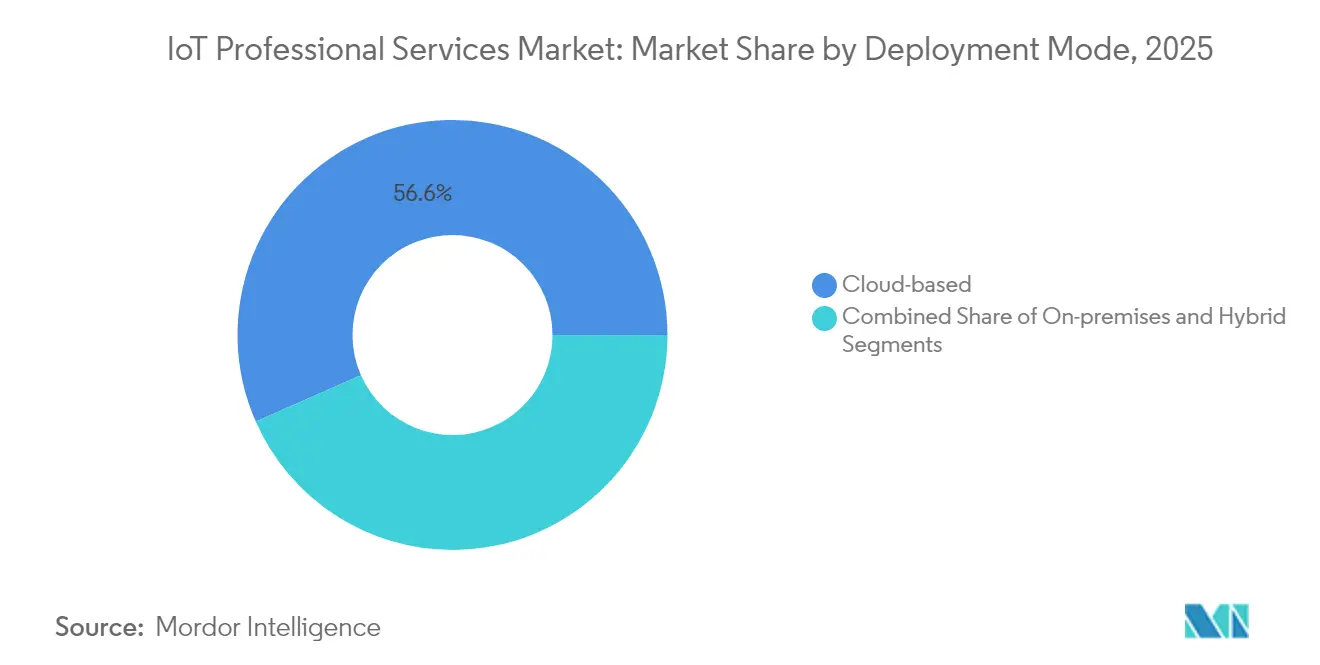

- Par mode de déploiement, la livraison basée sur le cloud détenait 56,60 % de la taille du marché des services professionnels IoT en 2025 et progresse à un TCAC de 8,08 %.

- Par secteur d'utilisation final, la fabrication a capturé 25,45 % de la part des revenus en 2025, tandis que la santé devrait croître à un TCAC de 7,52 % jusqu'en 2031.

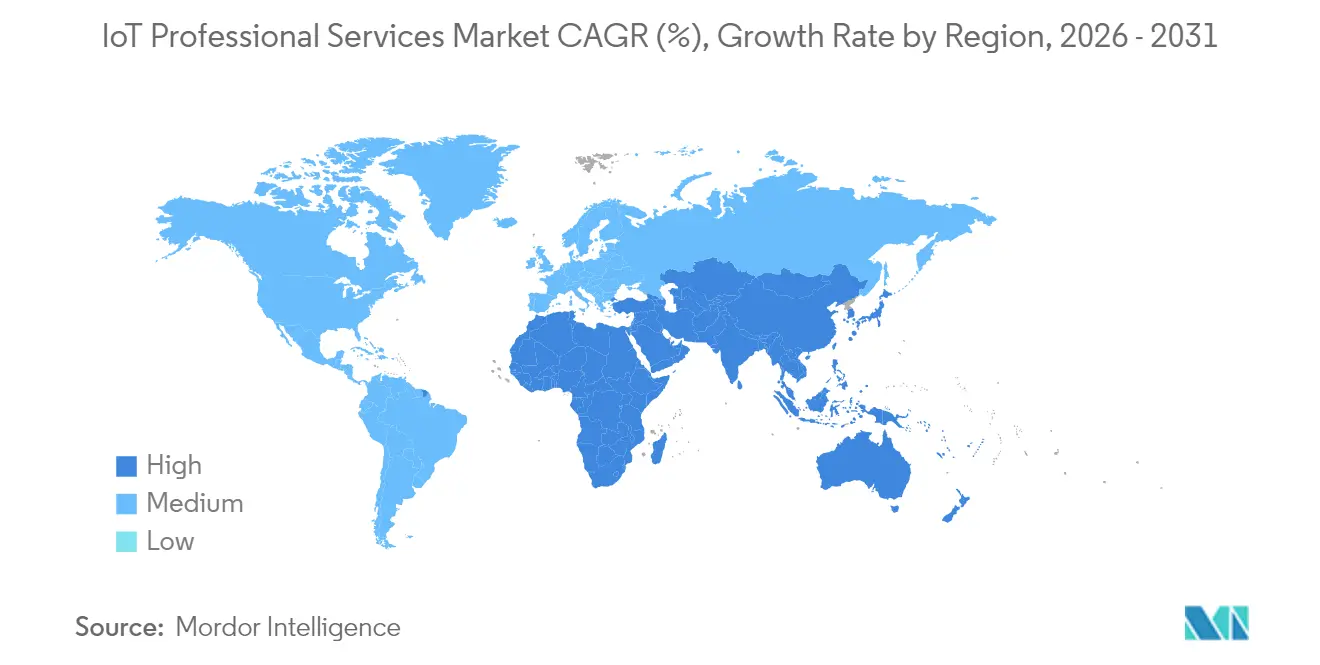

- Par géographie, l'Amérique du Nord a conservé 36,95 % de part en 2025, mais l'Asie-Pacifique est en voie d'atteindre un TCAC de 7,88 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services professionnels IoT

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prolifération des appareils connectés et baisse des coûts des capteurs | +1.8% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2-4 ans) |

| Feuilles de route de transformation numérique des entreprises | +1.5% | Amérique du Nord et UE en premier plan, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Déploiement de la 5G et de l'informatique en périphérie | +1.2% | Amérique du Nord, Chine, Corée du Sud en déploiement précoce | Moyen terme (2-4 ans) |

| Impulsion réglementaire pour l'Industrie 4.0 et les infrastructures intelligentes | +0.9% | UE, Japon, Singapour axés sur les politiques | Long terme (≥ 4 ans) |

| Modèles de tarification basés sur les résultats pour les services IoT | +0.6% | Mondial, avec un accent sur les entreprises | Court terme (≤ 2 ans) |

| Plateformes AIOps pilotées par l'IA créant une demande d'intégration | +0.8% | Amérique du Nord, Chine, économies avancées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des appareils connectés et baisse des coûts des capteurs

Les volumes mondiaux d'appareils connectés ont atteint 18,8 milliards d'unités, sollicitant la capacité des entreprises à gérer des matériels, micrologiciels et protocoles de communication diversifiés. La baisse des prix des capteurs rend les déploiements à grande échelle financièrement viables, mais l'hétérogénéité des appareils amplifie la complexité de la gestion du cycle de vie. Les partenaires de services professionnels sont donc sollicités pour concevoir des cadres de provisionnement, de configuration et de surveillance qui s'adaptent aux flottes multi-fournisseurs. Le M2M léger, l'intégration sans contact et l'authentification par élément sécurisé gagnent du terrain en tant que modèles de meilleures pratiques. L'investissement dans l'informatique en périphérie, dont le total est projeté à 378 milliards USD d'ici 2028, amplifie davantage la demande de services d'intégration qui équilibrent le traitement sur site avec l'analytique cloud.

Feuilles de route de transformation numérique des entreprises

Les conseils d'administration traitent de plus en plus les données IoT comme un actif stratégique, intégrant les projets d'appareils connectés dans des programmes de transformation numérique plus larges. IBM a déclaré 4,96 milliards USD de revenus de conseil liés à des engagements de transformation numérique, soulignant le passage de projets pilotes isolés à une modernisation à l'échelle de l'entreprise.[1]International Business Machines Corporation, "Rapport annuel 2024," ibm.comLes prestataires de services sont désormais évalués sur leur capacité à associer les indicateurs clés de performance opérationnels aux architectures de capteurs et aux pipelines d'analytique qui génèrent un retour sur investissement mesurable. La tarification basée sur les résultats gagne en faveur alors que les acheteurs exigent des garanties sur la disponibilité, les économies de coûts ou l'augmentation des revenus. À mesure que les cœurs numériques mûrissent, la demande augmente pour des services gérés qui optimisent en continu les performances des appareils, des réseaux et des applications.

Déploiement de la 5G et de l'informatique en périphérie

La communication ultra-fiable à faible latence permise par la 5G autorise une automatisation critique dans le temps qui était irréalisable sur les réseaux existants. Les études de cas de la GSMA citent des gains de productivité de 15 à 20 % dans les environnements d'usines intelligentes lorsque la 5G et l'analytique en périphérie sont combinées.[2]GSMA, "Rapport sur les nations numériques 2024," gsma.com Pour débloquer ces avantages, les entreprises ont besoin de partenaires versés dans le découpage de réseau, le déploiement de cœur privé et les outils d'orchestration en périphérie. Les intégrateurs proposent des architectures de référence qui combinent l'accès radio, les nœuds MEC et les plateformes IoT en piles clés en main. Il en résulte un marché adressable important pour les services de planification, de stratégie de spectre, d'ingénierie de site et d'optimisation axée sur les indicateurs clés de performance.

Impulsion réglementaire pour l'Industrie 4.0 et les infrastructures intelligentes

Des initiatives politiques telles que l'Industry4WRD de la Malaisie, qui vise une augmentation de 30 % de la productivité dans la fabrication, créent une demande structurée pour le conseil IoT orienté conformité.[3]Ministère du Commerce international et de l'Industrie, "Plan directeur de la politique Industry4WRD," miti.gov.my Dans l'UE, les règles à venir sur l'étiquetage de cybersécurité obligent les fabricants à intégrer la sécurité dès la conception, provoquant une augmentation des engagements de certification et d'audit. Le système d'étiquetage de cybersécurité à plusieurs niveaux de Singapour exerce une pression similaire en Asie du Sud-Est. Les prestataires capables d'associer une expertise technique à une maîtrise réglementaire captent des honoraires premium pour les évaluations des écarts, les feuilles de route de remédiation et le soutien à la certification.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.4% | Mondial, avec un accent sur la conformité au RGPD de l'UE | Court terme (≤ 2 ans) |

| Fragmentation de l'interopérabilité et des normes | -1.1% | Mondial, affectant particulièrement l'adoption par les PME | Moyen terme (2-4 ans) |

| Pénurie de talents IoT qualifiés | -0.9% | Amérique du Nord, UE, marchés développés | Long terme (≥ 4 ans) |

| Examen de l'empreinte carbone des charges de travail cloud hyperscale | -0.3% | UE, mandats de durabilité en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Ordr a constaté que 82 % des environnements IoT de santé hébergent au moins une vulnérabilité grave, alimentant l'anxiété au niveau des conseils d'administration concernant les rançongiciels, les risques de sécurité et les amendes réglementaires. Les entreprises nécessitent donc des défenses multicouches allant des puces à démarrage sécurisé aux pipelines de données chiffrées et aux réseaux micro-segmentés. Les compétences requises couvrent la sécurité embarquée, les protocoles de technologie opérationnelle et la gestion des identités et des accès cloud, mais la plupart des équipes informatiques restent sous-dotées en personnel. Les prestataires de services investissant dans le centre des opérations de sécurité en tant que service, les tests d'équipe rouge et les architectures de référence à confiance zéro sont les mieux placés pour convertir les craintes en matière de sécurité en contrats de retenue pluriannuels.

Fragmentation de l'interopérabilité et des normes

Des protocoles concurrents tels que MQTT, OPC UA, LoRaWAN et 3GPP LPWA compliquent la collaboration entre fournisseurs, en particulier pour les PME qui manquent d'architectes internes. Les projets d'intégration s'enlisent souvent pendant que les équipes harmonisent les modèles de données, les paramètres de qualité de service et les API de gestion. Des accélérateurs de middleware, des passerelles API et des bibliothèques d'appareils précertifiés émergent pour combler les lacunes, mais l'expertise en services professionnels reste essentielle pour intégrer des systèmes disparates dans des fils numériques cohérents. La fragmentation ralentit donc l'adoption, mais crée également des revenus récurrents pour les intégrateurs capables de fournir des modèles et des kits de référence indépendants des fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le conseil mène la croissance de l'intégration

Le conseil IoT a conservé 32,10 % de la part des revenus en 2025, reflétant une demande soutenue pour la stratégie neutre vis-à-vis des fournisseurs, la modélisation du retour sur investissement et la validation des arguments commerciaux. La conception de systèmes et l'intégration, cependant, progressent à un TCAC de 7,05 % alors que les entreprises convertissent leurs feuilles de route en déploiements en production impliquant un middleware complexe, un lac de données et une orchestration analytique. Les prestataires se différencient via des accélérateurs de domaine, des architectures de référence et des contrats basés sur les résultats qui lient les honoraires à la disponibilité de l'atelier ou aux gains d'efficacité énergétique. La taille du marché des services professionnels IoT pour la conception et l'intégration devrait s'élargir fortement à mesure que les projets 5G et en périphérie passent du pilote à l'échelle.

L'élan se renforce également dans les services gérés qui combinent la surveillance des appareils, la maintenance prédictive et l'orchestration des mises à jour à distance. Les fournisseurs regroupent les abonnements aux plateformes avec des centres d'opérations garantis par des accords de niveau de service pour sécuriser des revenus annuels et approfondir la fidélisation des clients. À mesure que la complexité de l'intégration augmente, les investissements dans les outils d'intégration continue et de déploiement continu pour les micrologiciels, la simulation de jumeaux numériques et l'automatisation des tests pilotée par l'IA deviennent des prérequis pour rester compétitif sur le marché des services professionnels IoT.

Par taille d'organisation : l'accélération des PME stimule l'expansion du marché

Les grandes entreprises ont généré 63,05 % des dépenses de 2025 en raison de portefeuilles diversifiés, de chaînes d'approvisionnement mondiales et de budgets de modernisation importants. Pourtant, les PME constituent le groupe d'acheteurs à la croissance la plus rapide avec un TCAC de 7,28 %, rendu possible par des plateformes cloud à la demande qui réduisent les dépenses en capital et compriment les délais de déploiement. Pour les PME, les partenaires de services doivent proposer des kits de démarrage packagés, une tarification modulaire et des solutions de financement qui alignent les coûts sur les flux de trésorerie à court terme. Les prestataires qui adaptent les modèles de gouvernance, les bases de référence en matière de sécurité et les tableaux de bord de retour sur investissement aux équipes aux ressources limitées acquièrent un avantage décisif au sein de ce sous-segment en pleine expansion du marché des services professionnels IoT.

Dans les grands comptes, l'échelle des volumes génère des engagements multi-tours couvrant le conseil, l'intégration et les opérations gérées. Les projets comportent souvent des déploiements mondiaux par phases coordonnés via des centres de livraison hybrides. En revanche, les transactions avec les PME mettent l'accent sur la rapidité de création de valeur, les intégrations préconfigurées avec les ERP et les CRM, et les modèles verticaux tels que la surveillance de la chaîne du froid ou le sous-comptage de l'énergie. Cette bifurcation oblige les fournisseurs à mener des démarches commerciales doubles, en préservant la profondeur pour les clients du Fortune 500 tout en industrialisant la livraison pour les opportunités PME à haute vélocité sur le marché des services professionnels IoT.

Par mode de déploiement : la domination du cloud s'accélère

La livraison basée sur le cloud a capturé 56,60 % de la part des revenus en 2025 et progresse à un TCAC de 8,08 %. Les acheteurs apprécient la mise à l'échelle élastique, les services d'IA intégrés et la facturation à la consommation qui aligne les dépenses sur le volume de données. Les architectures de référence de la périphérie vers le cloud dominent les exigences des appels d'offres, avec une orchestration basée sur Kubernetes reliant les passerelles sur site aux moteurs d'IA hyperscale. La taille du marché des services professionnels IoT pour les implémentations cloud devrait dépasser les projets sur site de plus de 2:1 durant la période de prévision.

Les déploiements sur site persistent dans les domaines réglementés tels que la défense, les services publics et la pharmacie, où la résidence des données et la latence déterministe restent non négociables. Les modèles hybrides gagnent donc du terrain, combinant le traitement local pour les charges de travail critiques avec l'analytique cloud pour les informations non sensibles. Les partenaires de services doivent maîtriser la portabilité des conteneurs, l'application des politiques multi-cloud et les disciplines de gestion financière du cloud pour optimiser le coût total de possession dans des environnements mixtes sur le marché des services professionnels IoT.

Par secteur d'utilisation final : la santé perturbe le leadership de la fabrication

La fabrication a représenté 25,45 % des revenus de 2025, tirant parti de l'IoT pour la maintenance prédictive, l'assurance qualité et le suivi des actifs en temps réel. Les déploiements d'usines intelligentes s'appuient désormais fortement sur l'IA en périphérie pour la détection des défauts et l'optimisation énergétique, alimentant une demande continue pour l'intégration au niveau de l'atelier et les compétences de convergence technologie opérationnelle-technologie de l'information. Néanmoins, la santé est le secteur vertical à la croissance la plus rapide avec un TCAC de 7,52 %, propulsé par la surveillance à distance des patients, les pompes à perfusion intelligentes et les services de localisation des actifs. À mesure que les hôpitaux modernisent leur infrastructure existante et poursuivent des soins basés sur la valeur, les dépenses en connectivité sécurisée, gouvernance des données et analytique augmentent au sein du marché des services professionnels IoT.

Le commerce de détail, l'énergie et la logistique présentent également des pipelines importants, chacun exigeant des modèles verticalisés qui tiennent compte des nuances réglementaires, de l'intégration des systèmes existants et de la mesure des résultats. Par exemple, les services publics privilégient l'intégration SCADA critique pour la sécurité, tandis que les détaillants se concentrent sur le passage en caisse sans friction et la surveillance de la chaîne du froid dans la chaîne d'approvisionnement. Les prestataires de services qui proposent des accélérateurs modulaires et conformes aux réglementations peuvent reproduire leurs succès dans différents secteurs et renforcer leur part de portefeuille sur le marché plus large des services professionnels IoT.

Analyse géographique

L'Amérique du Nord a conservé 36,95 % des revenus de 2025, soutenue par une couverture 5G avancée, un financement par capital-risque robuste et des initiatives fédérales telles que la stratégie nationale IoT du NIST. Les entreprises aux États-Unis privilégient la sécurité à confiance zéro et l'analytique activée par l'IA, générant des engagements multi-tours complexes qui favorisent les prestataires disposant de portefeuilles de bout en bout. Le Canada bénéficie des tendances de délocalisation de proximité et de la modernisation de l'IoT industriel, tandis que le Mexique tire parti des corridors de fabrication transfrontaliers qui reposent sur la visibilité en temps réel de la chaîne d'approvisionnement.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,88 %. La Chine alloue d'importants budgets aux villes intelligentes et promeut des plateformes Internet industriel pour numériser la fabrication. Le programme Société 5.0 du Japon et les initiatives Nation intelligente de Singapour renforcent la demande régionale de solutions conformes et évolutives. Les politiques de semi-conducteurs et d'IA de l'Inde élargissent davantage la base adressable. Les prestataires doivent équilibrer une livraison compétitive en termes de coûts avec un alignement culturel profond et un support en langue locale pour capitaliser sur cet élan sur le marché des services professionnels IoT.

L'Europe maintient une croissance régulière soutenue par le RGPD, la loi européenne sur la cybersécurité et les cadres nationaux de l'Industrie 4.0 qui créent une demande axée sur la gouvernance pour le conseil et le soutien à la certification. L'Allemagne, la France et le Royaume-Uni investissent massivement dans les programmes de jumeaux numériques, tandis que les économies d'Europe de l'Est tirent parti des fonds de l'UE pour moderniser les infrastructures. Le Moyen-Orient et l'Afrique restent naissants mais montrent des promesses alors que les États du Golfe accélèrent les portefeuilles de villes intelligentes Vision 2030 qui nécessitent un engagement de services professionnels clés en main.

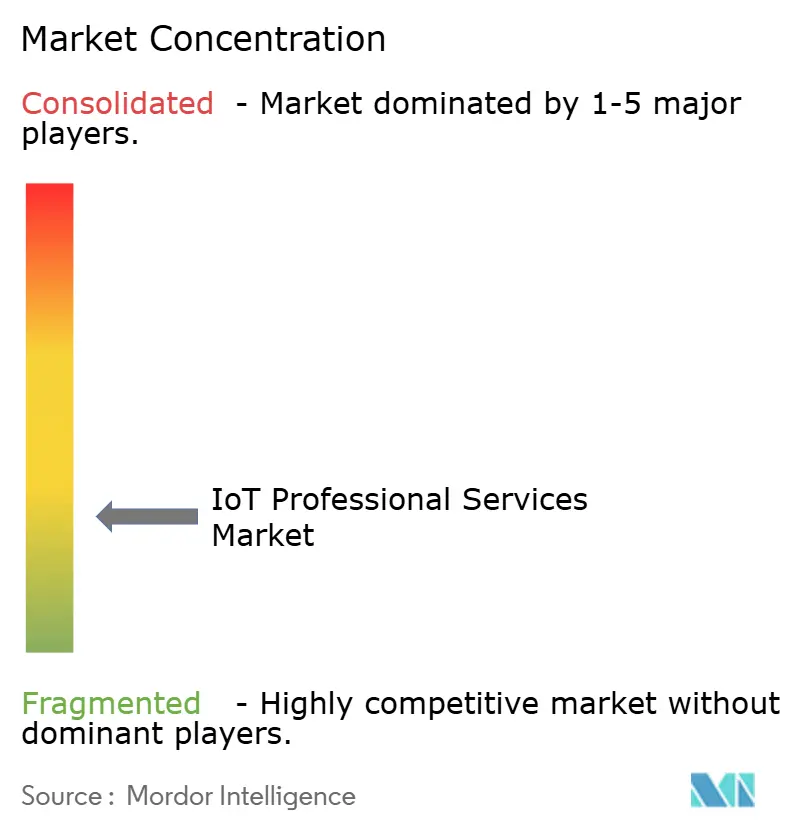

Paysage concurrentiel

Le marché des services professionnels IoT reste modérément fragmenté. Accenture a généré 64,9 milliards USD de revenus au cours de l'exercice 2024 et s'appuie sur un réseau mondial de centres d'innovation pour capter de grandes transactions de transformation. IBM combine le conseil, Red Hat OpenShift et les suites de gestion des actifs Maximo pour offrir des prestations de bout en bout qui résonnent dans les secteurs industriels. Les acquisitions de Thirdera et Belcan par Cognizant en 2024 approfondissent les compétences en IA en périphérie et en ingénierie numérique qui sous-tendent les succès dans l'automobile, l'aérospatiale et la santé.

Des entreprises spécialisées telles que Bosch.IO et Virtusa se distinguent par leur orientation verticale et leur livraison agile, s'associant souvent à des hyperscalers pour co-vendre des offres groupées de solutions. Les propriétaires de plateformes, dont Siemens, accélèrent la traction des services via des acquisitions comme Brightly Software, ajoutant des capacités de système de gestion de maintenance assistée par ordinateur qui complètent les piles de jumeaux numériques. Les opérateurs de télécommunications, menés par AT&T et Vodafone, tirent parti des offres de 5G privée pour sécuriser des honoraires d'intégration et de services gérés liés aux déploiements de réseaux de campus.

Les tendances émergentes comprennent l'automatisation pilotée par l'IA dans la prestation de services, l'expansion des contrats basés sur les résultats et l'investissement dans des académies de formation pour combler les lacunes critiques en matière de talents. Les prestataires qui intègrent l'IA générative pour la génération de code, l'automatisation des cas de test et la prédiction des anomalies raccourcissent les cycles de déploiement et améliorent les marges. Parallèlement, les services gérés récurrents liés à des accords de niveau de service sur la disponibilité, la réduction de l'énergie ou le débit de production sécurisent des flux de revenus pluriannuels, incitant les acteurs établis à passer des modèles en régie vers des modèles d'engagement liés à la valeur sur le marché des services professionnels IoT.

Leaders du secteur des services professionnels IoT

Accenture PLC

IBM Corporation

Tata Consultancy Services

Cognizant

Capgemini SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Qualcomm a acquis Edge Impulse pour renforcer les capacités d'IA en périphérie pour les appareils connectés.

- Février 2025 : Cognizant a publié un chiffre d'affaires du quatrième trimestre 2024 de 5,1 milliards USD, citant la croissance des plateformes pilotées par l'IA et des acquisitions récentes qui élargissent les offres IoT.

- Novembre 2024 : FPT Software a été nommé perturbateur dans le rapport HFS Horizons sur les fournisseurs IoT après avoir réalisé plus de 500 projets et formé 3 000 ingénieurs.

- Octobre 2024 : Microsoft a déclaré 65,6 milliards USD de revenus trimestriels, avec les services Azure en hausse de 33 % d'une année sur l'autre, soulignant la demande pour les charges de travail IoT activées par le cloud.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché des services professionnels IoT comme le bassin de revenus mondial généré lorsque des spécialistes tiers conçoivent, intègrent, sécurisent et soutiennent des solutions d'appareils connectés dans des environnements d'entreprise. Les services couverts comprennent le conseil, la préparation des infrastructures, la conception et l'intégration de systèmes, le support, la formation et l'accompagnement technique qui maximisent le retour sur investissement IoT.

Exclusion du périmètre : Les offres groupées de connectivité gérée et l'hébergement cloud générique facturant des frais réseau récurrents sont exclus de cette définition.

Aperçu de la segmentation

- Par type de service

- Conseil IoT

- Services d'infrastructure IoT

- Conception et intégration de systèmes

- Autres

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par mode de déploiement

- Basé sur le cloud

- Sur site

- Hybride

- Par secteur d'utilisation final

- Fabrication

- Commerce de détail

- Santé

- Énergie et services publics

- Transport et logistique

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Turquie

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des intégrateurs de systèmes, des architectes télécoms, des ingénieurs OT dans des usines de fabrication et des DSI en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs analyses ont affiné les grilles tarifaires, clarifié la durée moyenne des projets et évalué les probables réallocations budgétaires une fois les réseaux privés 5G arrivés à maturité, nous permettant ainsi de soumettre à des tests de résistance les hypothèses issues des sources secondaires.

Recherche documentaire

Les analystes de Mordor ont commencé par des données ouvertes faisant autorité : déclarations commerciales du Centre du commerce international, indicateurs de dépenses sectorielles publiés par l'OCDE et le U.S. Bureau of Economic Analysis, enquêtes sur l'adoption technologique de GSMA Intelligence, familles de brevets indexées dans Questel, et articles IEEE évalués par des pairs quantifiant la densité des appareils et les évolutions de protocoles. Ces sources établissent les courbes historiques de dépenses et les courbes d'adoption régionales. Des éléments complémentaires proviennent de rapports annuels, de formulaires 10-K, de présentations aux investisseurs et de notes de politique publiées par des organismes tels que la Commission européenne et le NIST, qui précisent les catalyseurs réglementaires des déploiements Industrie 4.0. Des bases de données par abonnement, Dow Jones Factiva pour les flux de transactions et D&B Hoovers pour les données financières des fournisseurs, ont fourni des signaux de revenus au niveau des entreprises qui ancrent les répartitions du mix de services. Les sources citées sont données à titre illustratif ; de nombreuses autres ont contribué à la validation et à l'interprétation des données.

Dimensionnement du marché et prévisions

Une construction initiale descendante intègre les dépenses mondiales de transformation numérique des entreprises dans un entonnoir d'adoption IoT, puis applique des ratios de pénétration des services dérivés des entretiens primaires. Des vérifications ascendantes sélectives — agrégations de fournisseurs et prix de vente moyen échantillonné multiplié par le nombre de projets — calibrent les totaux et signalent les anomalies. Les principaux facteurs du modèle comprennent le parc installé d'appareils connectés, le nombre moyen d'heures d'intégration par déploiement, les tarifs journaliers des services, les différentiels de salaires régionaux, les jalons de conformité en cybersécurité et l'adoption de l'edge computing. Une régression multivariée combine ces variables et projette la demande jusqu'en 2030, tandis que l'analyse de scénarios teste les cas haussiers (investissement souverain en 5G) et baissiers (résistance à la souveraineté des données). Les points de données granulaires manquants sont comblés par des analogies prudentes issues de bassins de services IT adjacents et vérifiés lors d'appels de suivi.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : analyses automatisées des écarts, vérifications croisées par des analystes seniors et validation par l'auteur principal. Mordor Intelligence actualise l'intégralité du modèle annuellement ; en milieu de cycle, nous rouvrions les données si des fusions, des évolutions réglementaires ou des chocs macroéconomiques modifient les hypothèses fondamentales. Avant la publication, un analyste réexécute les indicateurs du dernier trimestre afin que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de référence des services professionnels IoT de Mordor est digne de confiance

Les estimations publiées s'alignent rarement, car chaque cabinet ajuste le périmètre, les indices de prix ou la fréquence d'actualisation ; comprendre ces leviers est essentiel avant de définir les budgets.

Les principaux facteurs d'écart découlent (a) de l'inclusion ou non de la connectivité gérée, (b) du degré d'agressivité avec lequel les primes de migration vers le cloud sont intégrées dans les revenus de conseil, et (c) de la question de savoir si les prévisions reconduisent la croissance d'avant la pandémie sans tenir compte des reports de projets post-2022 que nos entretiens ont mis en évidence.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 144,84 Md USD (2025) | Mordor Intelligence | - |

| 132,5 Md USD (2024) | Global Consultancy A | Exclut les services de formation et de support, utilise l'indice salarial de 2021 sans modification |

| 195,26 Md USD (2024) | Industry Association B | Regroupe la connectivité gérée et la maintenance des appareils dans le total des services |

| 116,7 Md USD (2022) | Trade Journal C | Année de base ancienne, projette une croissance linéaire, sans validation primaire |

Ces comparaisons montrent que lorsque les frontières des services s'estompent ou que des bases de référence plus anciennes sont reconduites sans contrôle, les totaux varient considérablement. En s'ancrant sur des lignes de services clairement définies, des indices de salaires récents et des contributions de praticiens en temps réel, Mordor fournit une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services professionnels IoT ?

Le marché a généré 154,58 milliards USD en 2026 et devrait atteindre 214,08 milliards USD d'ici 2031.

Quel type de service domine le marché des services professionnels IoT ?

Le conseil IoT occupe la première position avec 32,10 % de part, bien que la conception et l'intégration de systèmes connaissent la croissance la plus rapide à un TCAC de 7,05 %.

À quelle vitesse le déploiement cloud croît-il au sein du marché des services professionnels IoT ?

La livraison basée sur le cloud progresse à un TCAC de 8,08 %, le plus rapide parmi les modes de déploiement.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique présente le potentiel le plus fort avec un TCAC de 7,88 % porté par la modernisation de la fabrication et les programmes numériques gouvernementaux.

Quelle est la principale contrainte pesant sur l'adoption des services professionnels IoT ?

Les préoccupations en matière de cybersécurité et de confidentialité des données restent le principal obstacle, réduisant la trajectoire de croissance globale d'environ 1,4 point de pourcentage.

Dernière mise à jour de la page le: