Taille et part du marché de l'Internet des Objets dans le commerce de détail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

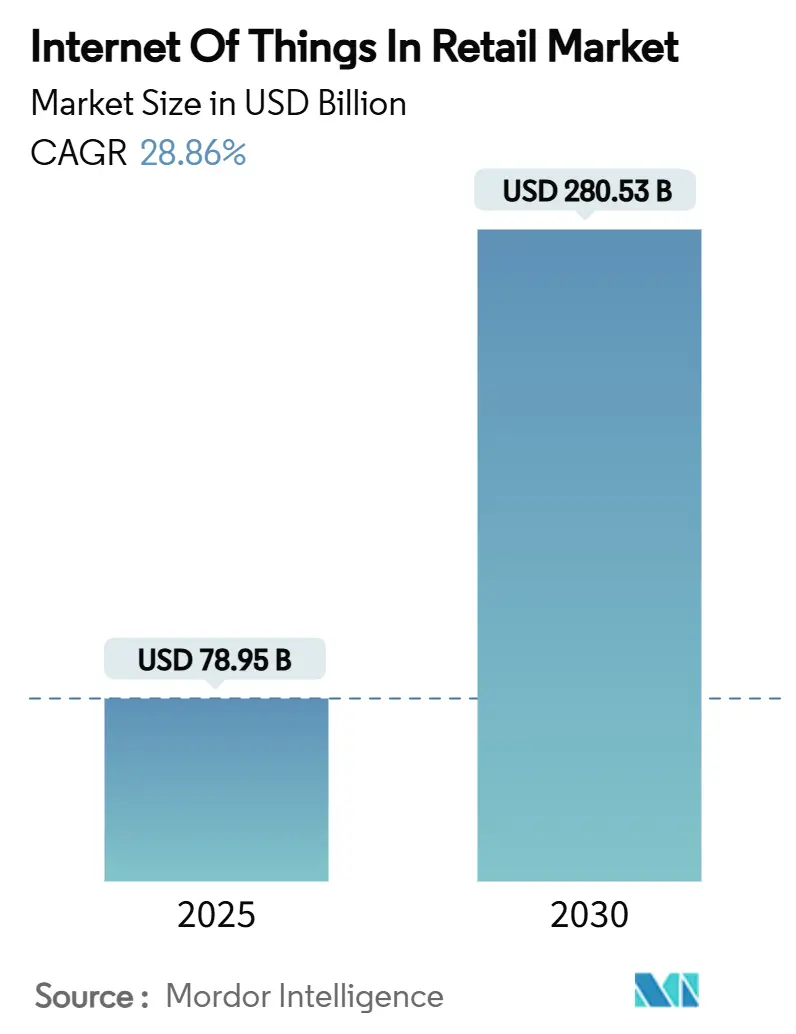

| Taille du Marché (2025) | 78.95 Milliards de dollars |

| Taille du Marché (2030) | 280.53 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 28.86% CAGR |

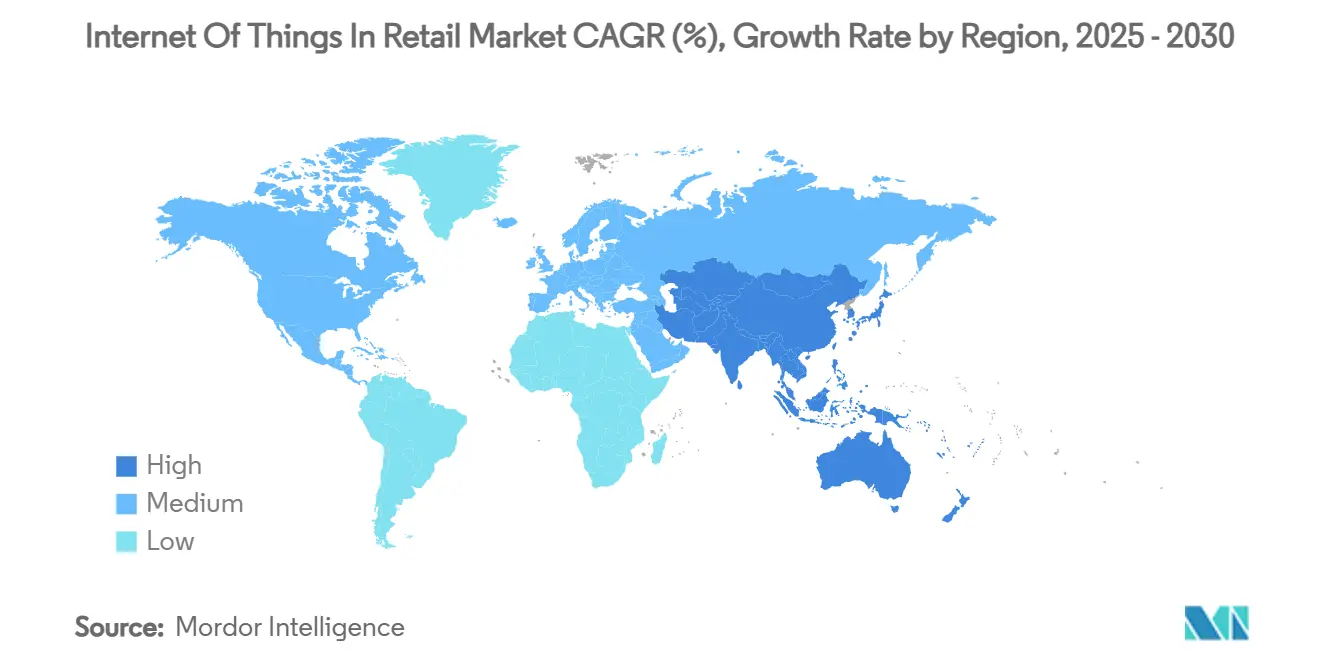

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

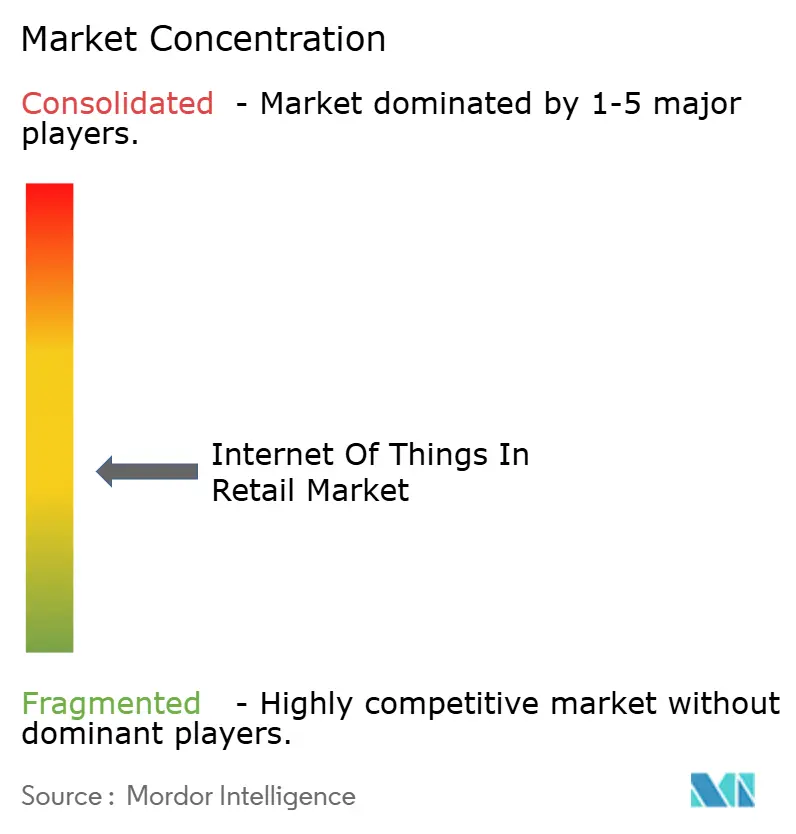

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'Internet des Objets dans le commerce de détail par Mordor Intelligence

Le marché de l'Internet des Objets dans le commerce de détail s'élève à 78,95 milliards USD en 2025 et devrait atteindre 280,53 milliards USD d'ici 2030, enregistrant un TCAC de 28,86 %. La forte connectivité des appareils, la baisse des coûts des capteurs et la maturité de l'edge informatique permettent aux détaillants de passer d'inventaires périodiques à une prise de décision prédictive et basée sur les données. La base semiconductrice en expansion, la couverture 5G plus large et les plateformes cloud en maturation réduisent les barrières matérielles tout en élevant les attentes pour l'engagement client en temps réel et la visibilité de la chaîne d'approvisionnement. Les détaillants voient également de nouveaux flux de revenus dans les réseaux médias de détail qui monétisent les données propriétaires générées par les capteurs en magasin. Parallèlement, la loi européenne sur la cyber-résilience et des règles similaires augmentent les coûts de conformité mais renforcent finalement la confiance des consommateurs dans les environnements de magasins connectés.[1]Commission européenne, ' Loi sur la cyber-résilience ', europa.eu

Principaux points du rapport

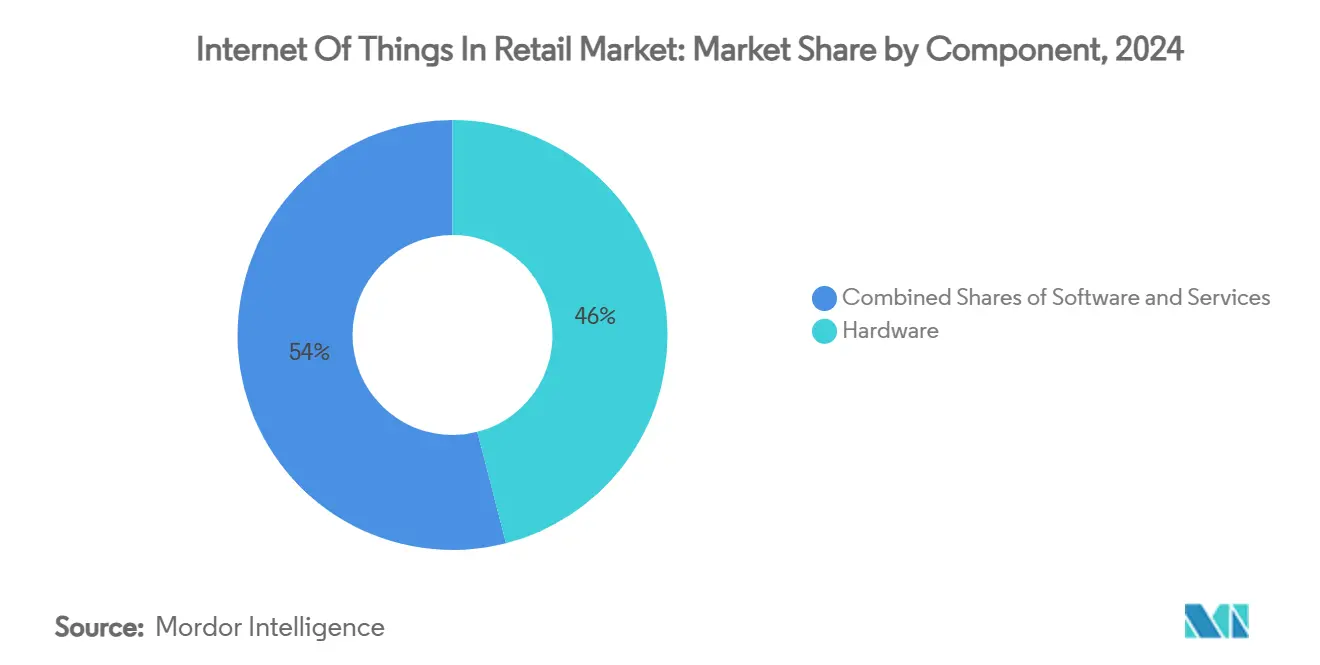

- Par composant, le matériel détenait 46,0 % de la part du marché de l'Internet des Objets dans le commerce de détail en 2024, tandis que les services devraient s'étendre à un TCAC de 28,88 % jusqu'en 2030.

- Par application, les étagères intelligentes et la gestion des stocks ont mené avec 28,0 % de part de revenus en 2024 ; les caisses intelligentes et points de vente devraient croître le plus rapidement à un TCAC de 31,0 % jusqu'en 2030.

- Par technologie, la RFID un commandé une part de 33,0 % de la taille du marché de l'Internet des Objets dans le commerce de détail en 2024 ; les caméras de vision par ordinateur progressent à un TCAC de 33,50 % jusqu'en 2030.

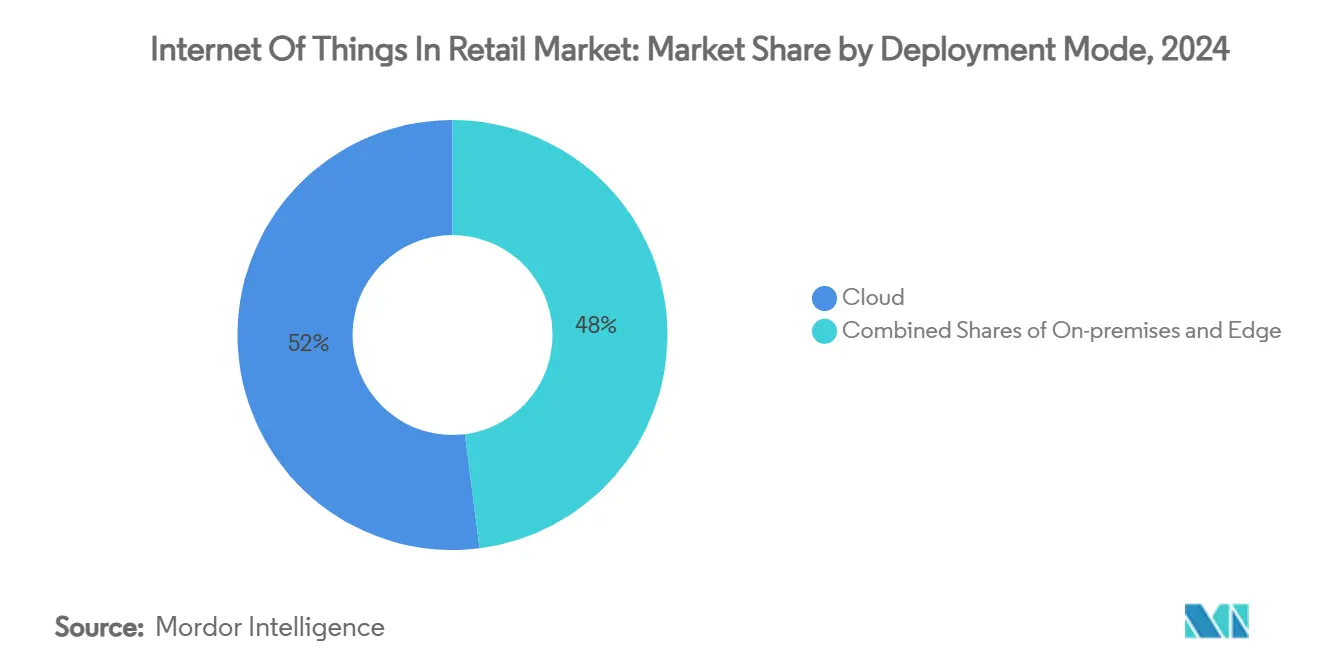

- Par mode de déploiement, le cloud un représenté 52,0 % des revenus de 2024, tandis que le déploiement en périphérie devrait s'étendre à un TCAC de 29,80 % entre 2025-2030.

- Par format de commerce de détail, les supermarchés/hypermarchés ont capturé 39,0 % des ventes de 2024 ; les entrepôts de commerce électronique devraient afficher le plus haut TCAC de 28,90 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord un conservé une part de 33,0 % en 2024, tandis que l'Asie-Pacifique devrait augmenter à un TCAC de 33,12 % jusqu'en 2030.

Tendances et perspectives du marché mondial de l'Internet des Objets dans le commerce de détail

Analyse d'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption d'étagères intelligentes et RFID pour l'inventaire en temps réel | +4.2% | Mondial, précoce en Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Demande de commerce omnicanal pour des opérations connectées | +3.8% | Mondial, plus fort dans les marchés développés | Moyen terme (2-4 ans) |

| Baisse des coûts des capteurs et maturité de l'edge informatique | +3.1% | Mondial, accéléré dans les hubs Asie-Pacifique | Court terme (≤ 2 ans) |

| Monétisation des données média de détail de l'IoT en magasin | +2.9% | Amérique du Nord et Europe, s'étendant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de suivi carbone conduisant l'IoT de gestion énergétique | +2.4% | Marchés réglementaires Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Réseaux privés 5G permettant la vision par ordinateur en magasin | +2.1% | Marchés développés avec infrastructure 5G | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption d'étagères intelligentes et RFID pour l'inventaire en temps réel

Les incrustations RFID ont rétréci suffisamment pour étiqueter les liquides et métaux, étendant la couverture de 30 % à 85 % des UGS en magasin et poussant les gains de précision de stock automatisé à 35 % tout en réduisant les vérifications manuelles de 60 %. Les robots à antennes dynamiques atteignent maintenant 95,8 % de récupération sur les étagères basses et 98,0 % sur les étagères hautes, permettant des audits à l'échelle du magasin durant la nuit sans intervention du personnel. Les systèmes de caméras tels que le déploiement de produits frais du Groupe Casino complètent la RFID en lisant des indices visuels que les étiquettes ne peuvent pas traiter. Alors que les systèmes 2025 atteignent la production en volume, le consensus de l'industrie positionne la RFID comme un coût standard de faire des affaires plutôt qu'un ajout premium.

Demande de commerce omnicanal pour des opérations connectées

Plus de 75 % des détaillants poursuivent maintenant des expériences unifiées en ligne-hors ligne qui nécessitent un flux de données transparent entre les applications, balises et dispositifs de point de vente. Les ensembles de capteurs-caméras dans les magasins Samsøe Samsøe ont augmenté la conversion masculine de 5,5 % après avoir ajusté la CVC et l'éclairage en réponse à l'analyse client en direct. L'analyse vidéo edge-AI de Telstra offre 95 % de précision dans les comptes de trafic piétonnier tout en masquant les identités sur site, assurant la conformité à la confidentialité. Les chariots connectés au cloud du Groupe FairPrice déclenchent des alertes du personnel lorsque les files d'attente dépassent les limites fixées, transformant les données en action immédiate. Le traitement edge fiable maintient ces systèmes en fonctionnement même si la liaison WAN tombe, garantissant la continuité des caisses.

Baisse des coûts des capteurs et maturité de l'edge computing

Les usines d'Asie-Pacifique réduisent les prix des composants alors que les bases d'abonnés 5G dépassent 1,8 milliard, alimentant des ensembles de capteurs abordables pour les déploiements mondiaux.[2]GSMA, ' The Mobile Economy 2024 ', gsma.comLes détaillants peuvent maintenant re-flasher les caméras de sécurité avec des modèles d'IA, ajoutant le comptage de personnes sans nouveau matériel. Plus de 700 magasins européens ont adopté les capteurs ToF LoRaWAN de Milesight pour surveiller l'occupation, alimentant les horaires de main-d'œuvre qui réduisent les heures d'inactivité de deux chiffres. L'intégration avec les tableaux de bord du Groupe Vemco montre que les partenariats matériel et analytique remplacent les installations en silos. L'analyse prédictive à travers les nœuds de chaîne d'approvisionnement réduit le gaspillage en signalant l'inventaire à risque des jours plus tôt que les vérifications manuelles.

Monétisation des données média de détail de l'IoT en magasin

Les dépenses mondiales en médias de détail devraient atteindre 233,89 milliards USD d'ici 2027, soutenues par les données de trafic piétonnier et de niveau panier que seuls les magasins connectés peuvent fournir. CVS Media Exchange vise 1 milliard USD en dépenses publicitaires en magasin d'ici 2028, monétisant les aperçus au niveau des étagères transmis via des connexions API aux marques. Le réseau d'écrans numériques de Walmart couple déjà l'exposition publicitaire avec les résultats de point de vente en temps réel, commandant des tarifs équivalents aux créneaux de diffusion nationale. Macy's teste le placement stratégique d'écrans régi par l'analyse de cartes de chaleur pour éviter la fatigue des acheteurs. Les équipes de conception et d'opérations collaborent maintenant via des tableaux de bord IoT centralisés qui suivent la portée des campagnes, transformant les magasins en canaux médiatiques mesurables.

Analyse d'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations de sécurité et de confidentialité des données | −3.4% | Mondial, plus strict en Europe sous RGPD | Court terme (≤ 2 ans) |

| Interopérabilité et intégration de systèmes hérités | −2.8% | Mondial, aigu dans les marchés de détail établis | Moyen terme (2-4 ans) |

| Réglementations sur les déchets électroniques augmentent les coûts de conformité matérielle | −2.1% | Europe et marchés développés avec mandats DEEE | Long terme (≥ 4 ans) |

| Risques de biais d'IA edge limitant les déploiements | −1.6% | Marchés développés avec lois algorithmiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité et de confidentialité des données

Les ransomwares et le vol d'identifiants exploitent de plus en plus les capteurs mal sécurisés, poussant les coûts moyens de violation plus haut et forçant les détaillants de niveau intermédiaire à réévaluer les ratios bénéfice-risque. La loi européenne sur la cyber-résilience oblige les fabricants à corriger les vulnérabilités sur tout le cycle de vie des appareils ; les amendes atteignent 15 millions EUR pour non-conformité, poussant les petits fournisseurs hors des offres. Les détaillants s'inclinent donc vers des plateformes avec transparence de nomenclature logicielle et conception Zero-Trust. Le chiffrement ajouté et l'authentification continue augmentent la surcharge de calcul mais réduisent l'exposition à la responsabilité. Alors que les écosystèmes de fournisseurs se consolident sous des règles plus strictes, l'approvisionnement initial peut ralentir, mais la confiance à long terme devrait élargir l'adoption.

Interopérabilité et intégration de systèmes hérités

Beaucoup d'épiciers s'appuient encore sur des piles de point de vente et ERP propriétaires, créant des silos de données qui entravent les déploiements IoT.[3]IoT Now, ' Legacy Systems and IoT Integration ', iot-now.com Les prototypes de passerelles NB-IoT prouvent le pontage technique mais ajoutent des couches de maintenance que les équipes IT aux ressources limitées peinent à soutenir. Les dirigeants du commerce de détail rapportent que l'intégration prend 30-40 % plus de temps que budgétisé en raison des API personnalisées. Les projets transfonctionnels incluent maintenant IT, conception de magasin et marketing dès le premier jour pour éviter le retravail, comme souligné dans les enquêtes de conception de magasin 2024. Jusqu'à ce que des standards de données universels émergent, l'interopérabilité restera un obstacle capex et calendrier qui tempère les projections ROI autrement fortes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par composant : les fondations matérielles stimulent l'innovation des services

Le matériel un capturé 46,0 % des revenus de 2024, ancrant chaque couche de détection des étiquettes RFID aux serveurs edge dans le marché de l'Internet des Objets dans le commerce de détail. Les services, cependant, devraient grimper de 28,88 % par an, reflétant la demande des détaillants pour la connectivité gérée, les abonnements d'analyse prédictive et l'externalisation du cycle de vie des appareils. Les plateformes logicielles médient ces couches, transformant la télémétrie brute en alertes de réapprovisionnement et horaires du personnel. En termes de revenus, les services gérés sont maintenant regroupés avec le matériel dans des contrats de 3 à 5 ans, déplaçant les flux de trésorerie du capex vers l'opex. Les détaillants qui manquent d'équipes IT approfondies préfèrent les accords de support à point unique couvrant la connectivité, les correctifs de firmware et les tableaux de bord d'analyse. La demande de services professionnels augmente pendant les déploiements et de nouveau aux phases d'optimisation, montrant que la réalisation de valeur IoT est un voyage plutôt qu'un événement d'activation. Le bundle Honeywell-Verizon 2025 exemplifie cette tendance, effondrant la complexité d'approvisionnement en une facture tout en assurant les garanties de disponibilité 5G.[4]Honeywell, ' Honeywell-Verizon détail Bundle ', honeywell.comAlors que l'analyse mûrit, les détaillants comparent de plus en plus les performances des magasins à travers les chaînes, renforçant l'adhésion des services récurrents et poussant les fournisseurs de matériel à adopter une tarification basée sur la consommation.

En termes de volume, les capteurs et passerelles dominent les comptes d'unités, mais les outils de maintenance et licences de surveillance génèrent des marges brutes plus élevées. Les chaînes plus importantes négocient des accords de niveau de service pluriannuels qui garantissent une latence sous-seconde pour le basculement de point de vente sur chaque site. Au cours de la prévision, les appareils continueront d'entrer dans les magasins ; pourtant les courbes de revenus penchent vers les logiciels et services, confirmant le passage du marché de l'Internet des Objets dans le commerce de détail vers une économie basée sur les résultats où la disponibilité, l'aperçu et la sécurité surpassent les comptes d'appareils bruts.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par application : les caisses intelligentes transforment l'expérience client

Les caisses intelligentes et points de vente devraient être l'application à croissance la plus rapide à un TCAC de 31,0 %, reflétant la demande des consommateurs pour des sorties sans friction et la volonté des détaillants de redéployer la main-d'œuvre. Les systèmes centrés sur l'inventaire ont encore mené avec 28,0 % des revenus de 2024, mais les dollars d'investissement favorisent maintenant les gains orientés client qui convertissent le temps de séjour en valeurs de panier plus élevées. La taille du marché de l'Internet des Objets dans le commerce de détail pour les solutions de caisse intelligente devrait bondir alors que les matrices de caméras, capteurs de poids et modèles de vision par ordinateur coalescent en événements de paiement quasi instantanés. Le modèle Just Walk Out d'Amazon un réduit les taux d'abandon et défini les attentes des acheteurs mondialement. En parallèle, les applications de maintenance prédictive réduisent les temps d'arrêt de réfrigération dans l'épicerie, économisant l'énergie et réduisant le gaspillage, avec Hussmann rapportant une chute de 30 % du taux de fuite dans la première année de déploiement.

Le suivi des actifs reste critique pour l'exécution de retrait et collecte, liant les chemins de prélèvement en magasin aux temps de notification client. Les cas d'usage de gestion d'énergie et d'installations s'étendent sur de nouveaux mandats de rapportage carbone, rendant les tableaux de bord kWh en temps réel standards dans les NOC de chaînes de magasins. Ensemble, ces applications soulignent comment l'IoT mélange la discipline opérationnelle avec l'expérience client pour augmenter les revenus et réduire les lignes de coûts.

Par technologie : la vision par ordinateur accélère au-delà de la RFID

La RFID un maintenu une prise de 33,0 % en 2024, pourtant les systèmes de vision par ordinateur s'étendent à 33,50 % annuellement alors que les détaillants chassent des aperçus comportementaux plus profonds. Les superpositions d'IA vision permettent l'analyse démographique, les cartes de chaleur de trafic et les déclencheurs de prévention des pertes que les étiquettes statiques ne peuvent capturer. Les balises BLE offrent le marketing de proximité à bas coût, mais les systèmes basés sur caméras alimentent des ensembles de données plus granulaires dans les plateformes marketing. Les dorsales 5G privées et Wi-Fi 6E portent de lourdes charges vidéo tout en gardant la latence sous 50 ms. La taille du marché de l'Internet des Objets dans le commerce de détail pour les plateformes de vision est prête à surpasser les dépenses RFID dans les formats à fort trafic d'ici 2028 si les courbes actuelles se maintiennent.

Ailleurs, NB-IoT et LTE-M étendent la couverture basse consommation dans les corridors de chaîne d'approvisionnement, permettant le suivi de palettes rentable du port à l'étagère du magasin. Les inventaires de robots autonomes de Spark et Air New Zealand sur une tranche 5G privée montrent ce que la couverture à large zone et faible latence peut livrer. Zigbee, Z-Wave et NFC continuent de servir des niches d'éclairage, CVC et d'engagement d'acheteurs, prouvant qu'aucun protocole unique ne répond à tous les besoins du commerce de détail.

Par mode de déploiement : l'edge computing gagne une priorité stratégique

Le cloud un conservé 52,0 % des dépenses en 2024 parce que le contrôle centralisé et le calcul élastique sont inestimables pour les empires multimarcques. Pourtant, les installations edge devraient croître de près de 30 % annuellement alors que les outils de vision et de caisse nécessitent une inférence sur site pour des décisions sous-seconde. Lorsqu'un modèle d'IA fixe les prix de démarque pour les produits dans la minute suivant la détection du capteur, les allers-retours de données vers le cloud introduisent un retard inacceptable. Les détaillants placent ainsi des appareils de grade GPU côté magasin tout en n'envoyant que des aperçus résumés vers le haut, équilibrant le coût de bande passante avec la profondeur analytique.

Les modèles hybrides dominent le marché de l'Internet des Objets dans le commerce de détail, avec des décisions en temps réel fonctionnant sur site et des analyses à horizon plus long dans le cloud. L'edge aide aussi à répondre aux obligations RGPD en gardant la vidéo brute dans le pays. Les déploiements sur site servent encore les verticales lourdes en réglementation telles que les pharmacies parce que la souveraineté des données l'emporte sur la scalabilité là. Alors que les coûts matériels chutent, les opérateurs de chaînes évaluent les nœuds edge par cluster de 5 à 10 magasins plutôt que par site, optimisant l'utilisation et les fenêtres de service.

Par format de commerce de détail : les entrepôts e-commerce mènent la transformation numérique

Les supermarchés/hypermarchés représentent 39,0 % des dépenses de 2024 en raison des comptes élevés d'UGS et de la réfrigération énergivore. Même ainsi, les entrepôts de commerce électronique enregistreront le TCAC le plus rapide de 28,90 % alors que les détaillants pure-play et omnicanal automatisent les flux de prélèvement-emballage-expédition. La part du marché de l'Internet des Objets dans le commerce de détail pour les environnements de magasins sombres augmentera alors que les flottes de robots, grues en tant que/RS et tunnels RFID réduisent les temps de cycle de commande pour les promesses de livraison le jour même. Les magasins de proximité adoptent des solutions de vision compactes qui vérifient les contrôles d'âge et réduisent la démarque aux kiosques non surveillés. Les points de vente de grands magasins et spécialisés exploitent l'IoT principalement pour la superposition d'expérience, tels que les miroirs intelligents et affichages AR qui alimentent les back-ends CRM en temps réel.

Au cours de la prévision, les centres d'exécution deviennent des bancs d'essai pour la robotique, le réapprovisionnement par drone et les AMR routés par IA, innovations qui ruissellent plus tard dans les environnements front-of-house. La diversification des formats multiplie donc les opportunités et cimente le marché de l'Internet des Objets dans le commerce de détail comme une dorsale cross-canal plutôt qu'une boîte à outils magasin-seulement.

Analyse géographique

L'Amérique du Nord un contrôlé 33,0 % des revenus de 2024, soutenue par l'adoption précoce de la RFID et la couverture 5G dense qui accélère les déploiements edge. Les règles cyber État par État s'alignent largement avec les cadres fédéraux, donnant aux chaînes des garde-fous clairs pour les budgets d'expérimentation. Amazon continue d'échelonner les formats sans caissiers, et le programme d'étiquettes numériques à l'échelle de la chaîne de Walmart signale l'acceptation mainstream de la tarification dynamique. Les détaillants exploitent aussi les partenaires hyperscale tels que Microsoft pour les piles IoT gérées ; la consommation Azure par les détaillants américains un augmenté de 23 % en 2024, indiquant une dépendance système plus profonde. Tandis que de nouveaux mandats de cybersécurité augmentent les coûts de base, la réglementation prévisible soutient les plans de capital stables à travers 2025-2027.

L'Asie-Pacifique est le marché de l'Internet des Objets dans le commerce de détail à croissance la plus rapide à un TCAC de 33,12 %. La région héberge 1,8 milliard d'abonnés mobiles-une vaste fondation pour les intégrations de paiement et de fidélité. La production semiconductrice locale réduit les coûts BOM des capteurs, permettant un déploiement massif à travers les chaînes de proximité au Japon et les kiosques éphémères en Inde. Les agendas numériques gouvernementaux-de Intelligent Nation de Singapour à l'ONDC de l'Inde-financent l'infrastructure que les détaillants réutilisent pour l'analyse de dernier kilomètre. Les règles de déchets électroniques restent plus légères qu'en Europe, bien que les lois de responsabilité étendue du producteur se resserrent et poussent les fournisseurs vers des appareils modulaires. Collectivement, les avantages de coût plus les vents favorables de politique soutiennent une adoption rapide.

L'Europe mélange un fort appétit technologique avec des cadres stricts de protection des consommateurs. Le RGPD établit la référence pour la gestion des données, et la prochaine loi sur la cyber-résilience mandate les divulgations de sécurité par conception, potentiellement allongeant les cycles d'approvisionnement. En même temps, les objectifs ambitieux de décarbonation de 90 % pour 2040 propulsent les déploiements de surveillance énergétique à travers les flottes de grandes surfaces. La directive ' droit à la réparation ' passée en 2024 étend la vie des appareils, stimulant les revenus de service alors que les détaillants ajoutent des comptoirs de réparation internes. Globalement, le paysage politique européen tempère les déploiements initiaux mais assure la robustesse système à long terme et la confiance client.

Paysage concurrentiel

Le marché de l'Internet des Objets dans le commerce de détail est hautement fragmenté, sans aucun fournisseur unique contrôlant une part à deux chiffres. Les grands hyperscalers cloud, opérateurs télécoms, spécialistes matériels et startups d'IA se taillent chacun des tranches de la chaîne de valeur. Amazon Web Services exploite son héritage de commerce de détail pour vendre des piles d'analyses de magasin empaquetées, tandis que Microsoft, Google et Alibaba s'associent avec des leaders régionaux pour regrouper calcul, IA et gestion d'appareils. Les entreprises de télécommunications telles que Verizon et Vodafone exploitent leurs détentions de spectre pour regrouper des réseaux 5G privés avec du matériel de passerelle.

Stratégiquement, les fournisseurs passent de solutions ponctuelles à des plateformes de bout en bout qui tricotent matériel, logiciels et services sous des SLA unifiés. Le brevet US 12095770 B2 de Hewlett Packard Enterprise sur l'intégration Wi-Fi IoT simplifiée souligne une course pour réduire la friction de déploiement. Les partenariats prolifèrent : Honeywell s'aligne avec Qualcomm pour les portables edge-AI, tandis que VusionGroup s'associe avec Walmart pour déployer des réseaux d'étiquettes d'étagères à une échelle sans précédent. Les startups se concentrent sur les algorithmes de vision par ordinateur qui superposent des aperçus démographiques sur les flux de caméras hérités, permettant aux chaînes de mettre à niveau l'analyse sans recâbler les magasins.

Les flux d'investissement suivent le potentiel de monétisation des données. La participation 2025 de Battery Ventures dans RetailNext finance l'analyse omnicanal qui lie les campagnes en ligne à la conversion en magasin. Pendant ce temps, les fabricants d'appareils regroupent les services gérés pour verrouiller les revenus récurrents et protéger les marges au milieu de la commoditisation des capteurs. Alors que les fardeaux de conformité augmentent, les petits fournisseurs de solutions ponctuelles peuvent lutter, suggérant une future consolidation autour des leaders de domaine capables de certifier la sécurité de bout en bout.

Leaders de l'industrie de l'Internet des Objets dans le commerce de détail

IBM Corporation

Microsoft Corporation

Cisco Systems Inc.

Huawei Technologies Co. Ltd

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : FairPrice Group un lancé ' Store of Tomorrow ' avec Google Cloud, déployant des chariots connectés et des portails IA à travers les points de vente.

- Mars 2025 : Hussmann Corporation s'est associé avec Phoenix Energy Technologies pour introduire la plateforme de détection de fuites Refrigeration IQ.

- Février 2025 : Milesight et Vemco Group ont intégré des capteurs de comptage de personnes avec un logiciel d'analyse pour plus de 700 magasins européens.

- Février 2025 : VusionGroup un étendu sa suite d'étiquettes numériques Vusion 360 à tous les emplacements Walmart aux États-Unis.

Portée du rapport du marché mondial de l'Internet des Objets dans le commerce de détail

L'IoT aide les détaillants à rassembler des données et produire des aperçus sans compromettre la sécurité des données. En conséquence, les détaillants peuvent maintenir les approches de base pour adopter la connectivité en magasin (telle que permettre l'ère IoT aux points finaux).

Le marché de l'Internet des Objets dans le commerce de détail est segmenté par composants (matériel, logiciels, service (géré et professionnel)) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions de marché sont fournies en valeur (millions USD) pour tous les segments ci-dessus.

| Matériel | |

| Logiciels | |

| Services | Services gérés |

| Services professionnels |

| Gestion d'étagères intelligentes et d'inventaire |

| Suivi d'actifs et gestion de flotte |

| Maintenance d'équipement prédictive |

| Caisses intelligentes et points de vente |

| Engagement client et marketing |

| Gestion d'énergie et d'installations |

| RFID |

| Balises Bluetooth Low Energy (BLE) |

| Wi-Fi |

| Zigbee / Z-Wave |

| NFC |

| 5G et IoT cellulaire (NB-IoT, LTE-M) |

| Vision par ordinateur et caméras IA |

| Sur site |

| Cloud |

| Edge |

| Supermarchés / Hypermarchés |

| Magasins de proximité |

| Magasins spécialisés |

| Grands magasins |

| Entrepôts e-commerce et magasins sombres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciels | |||

| Services | Services gérés | ||

| Services professionnels | |||

| Par application | Gestion d'étagères intelligentes et d'inventaire | ||

| Suivi d'actifs et gestion de flotte | |||

| Maintenance d'équipement prédictive | |||

| Caisses intelligentes et points de vente | |||

| Engagement client et marketing | |||

| Gestion d'énergie et d'installations | |||

| Par technologie | RFID | ||

| Balises Bluetooth Low Energy (BLE) | |||

| Wi-Fi | |||

| Zigbee / Z-Wave | |||

| NFC | |||

| 5G et IoT cellulaire (NB-IoT, LTE-M) | |||

| Vision par ordinateur et caméras IA | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Edge | |||

| Par format de commerce de détail | Supermarchés / Hypermarchés | ||

| Magasins de proximité | |||

| Magasins spécialisés | |||

| Grands magasins | |||

| Entrepôts e-commerce et magasins sombres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché de l'Internet des Objets dans le commerce de détail ?

Le marché est évalué à 78,95 milliards USD en 2025 et est en voie d'atteindre 280,53 milliards USD d'ici 2030.

À quelle vitesse le marché de l'Internet des Objets dans le commerce de détail croît-il ?

Il s'étend à un TCAC robuste de 28,86 % sur la période 2025-2030.

Quel domaine d'application croît le plus rapidement ?

Les solutions de caisses intelligentes et points de vente devraient augmenter à un TCAC de 31,0 %, dépassant les systèmes d'inventaire.

Pourquoi l'Asie-Pacifique est-elle la région à croissance la plus rapide ?

La région bénéficie de 1,8 milliard d'utilisateurs mobiles, de coûts de capteurs plus bas et de fortes initiatives numériques gouvernementales, menant à un TCAC projeté de 33,12 %.

Quels sont les principaux obstacles à l'adoption de l'IoT dans le commerce de détail ?

Les risques de confidentialité des données, l'interopérabilité avec les systèmes hérités et les coûts croissants de conformité aux déchets électroniques sont les principales contraintes soulignées dans le rapport.

Comment les détaillants monétisent-ils les données IoT ?

Les chaînes transforment les aperçus générés par les capteurs en réseaux médias de détail, un segment attendu pour dépasser 233 milliards USD en dépenses publicitaires mondiales d'ici 2027.

Dernière mise à jour de la page le: