Taille et part du marché des réseaux optiques et des communications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

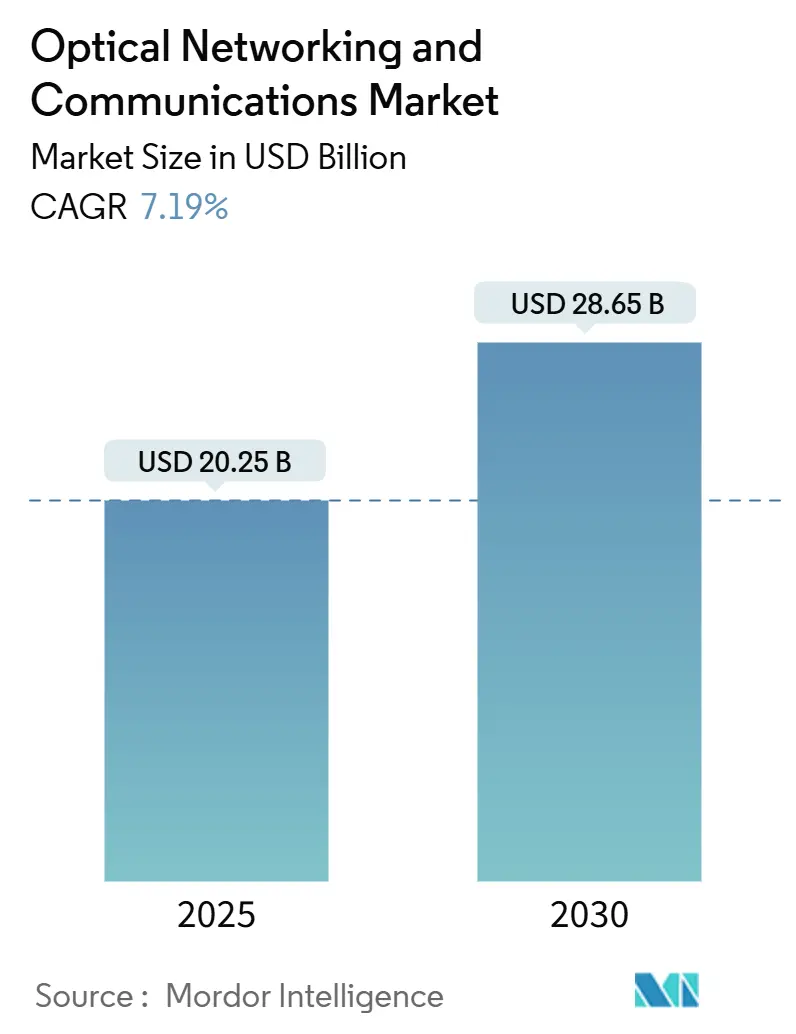

| Taille du Marché (2025) | 20.25 Milliards de dollars |

| Taille du Marché (2030) | 28.65 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux optiques et des communications par Mordor Intelligence

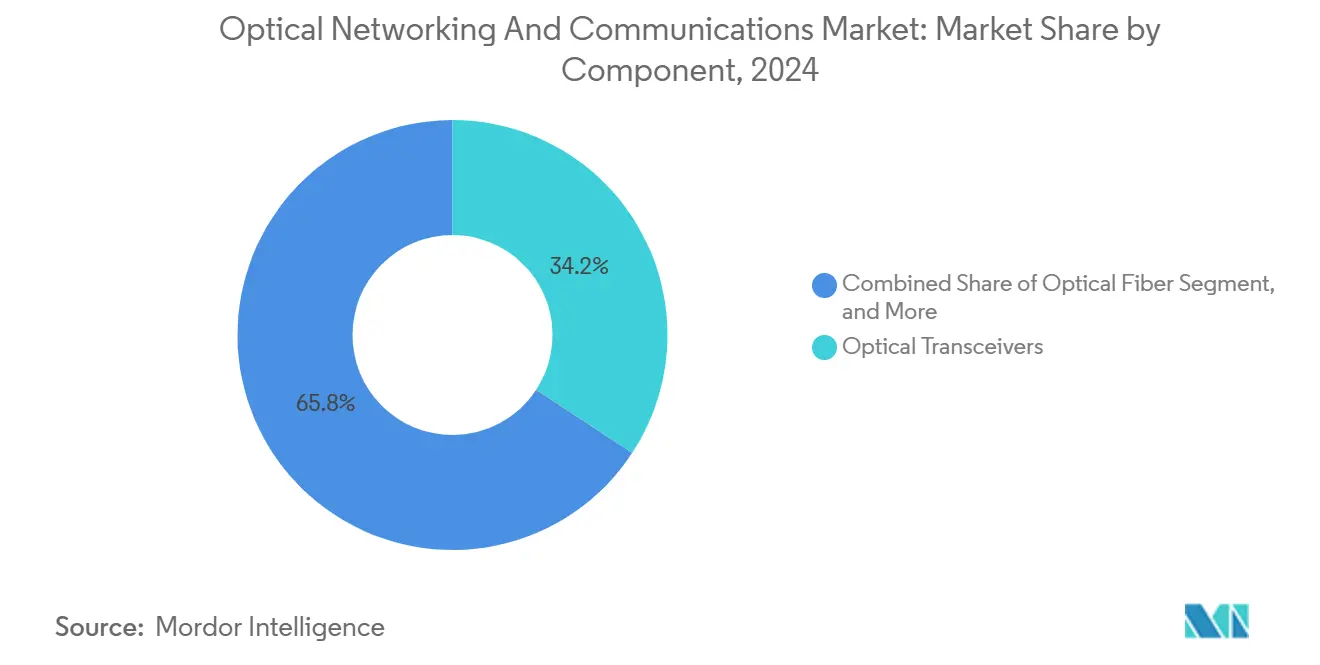

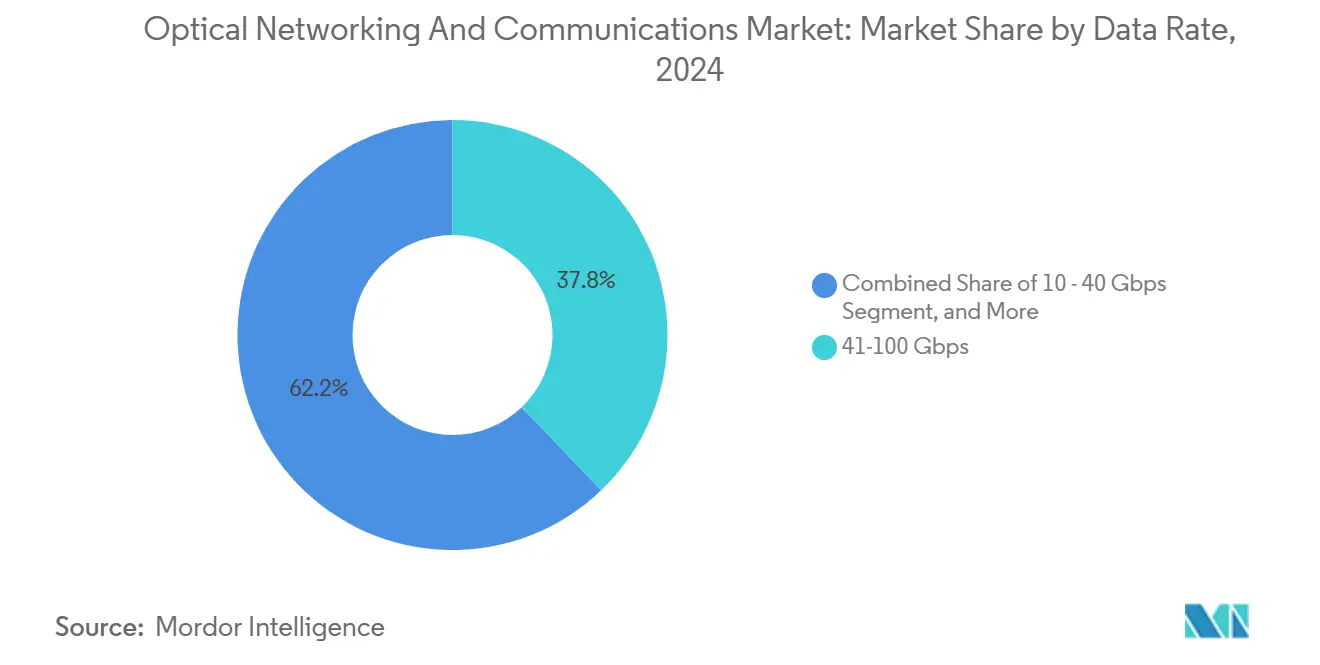

La taille du marché des réseaux optiques et des communications s'élevait à 20,25 milliards USD en 2025 et devrait atteindre 28,65 milliards USD d'ici 2030, progressant à un CAGR de 7,19 %. La trajectoire de croissance est portée par les charges de travail d'intelligence artificielle gourmandes en bande passante, les mises à niveau des interconnexions de centres de données hyperscale et la vague d'infrastructure 5G riche en fibres. Des avancées en optique cohérente telles que le WaveLogic 6 Extreme de Ciena, qui offre des longueurs d'onde à porteuse unique de 1,6 Tb/s tout en réduisant les besoins en énergie de 50 %, renforcent les avantages en termes de performances par watt. La part de revenus disproportionnée de 37,16 % de l'Asie-Pacifique est ancrée dans les déploiements nationaux de fibres et le leadership de la Chine dans la recherche sur la 6G. Le multiplexage par répartition en longueur d'onde (WDM) conserve une part de 51,46 %, mais la transmission optique cohérente affiche le CAGR le plus rapide à 8,14 % alors que les opérateurs optimisent l'efficacité spectrale des fibres existantes. La dynamique des composants illustre la part de 34,23 % des émetteurs-récepteurs, tandis que la fibre optique se développe le plus rapidement à 7,67 % grâce aux financements gouvernementaux pour le haut débit rural. Les systèmes supérieurs à 400 Gbps sont les plus rapides à progresser avec un CAGR de 8,32 %, reflétant la transition des hyperscalers vers les 800G et les modules enfichables 1,6T émergents.

Principaux enseignements du rapport

- Par composant, les émetteurs-récepteurs optiques ont dominé avec une part de revenus de 34,23 % en 2024, tandis que la fibre optique devrait se développer à un CAGR de 7,67 % jusqu'en 2030.

- Par technologie, le WDM représentait 51,46 % des revenus en 2024, tandis que la transmission optique cohérente devrait croître à un CAGR de 8,14 % d'ici 2030.

- Par débit de données, le segment 41-100 Gbps a capturé une part de 37,83 % en 2024 ; les systèmes supérieurs à 400 Gbps devraient progresser à un CAGR de 8,32 % d'ici 2030.

- Par utilisateur final, les fournisseurs de services de télécommunications détenaient une part de 43,97 % en 2024, tandis que les centres de données en nuage et en colocation devraient enregistrer un CAGR de 7,72 % jusqu'en 2030.

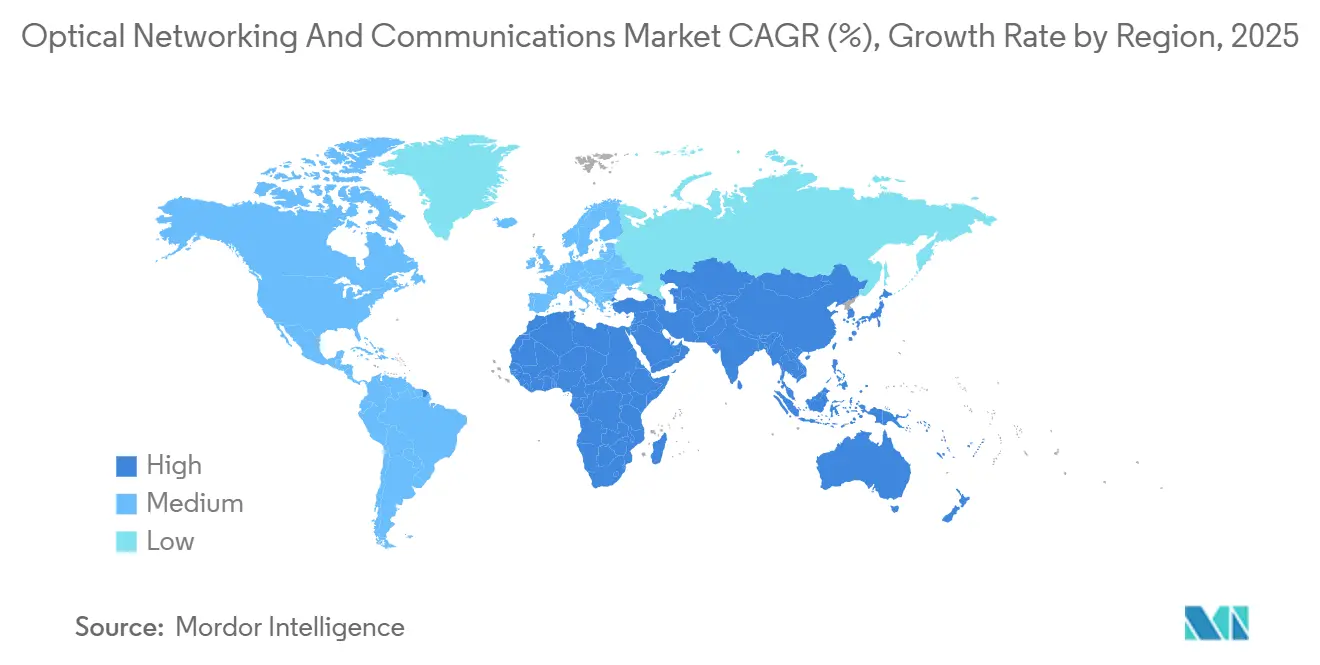

- Par géographie, l'Asie-Pacifique représentait 37,16 % de la part du marché des réseaux optiques et des communications en 2024 et devrait afficher un CAGR de 7,91 % jusqu'en 2030.

Tendances et perspectives du marché mondial des réseaux optiques et des communications

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte augmentation de la demande de bande passante pour les interconnexions de centres de données hyperscale | +1.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Accélération des déploiements de fibres pour le backhaul et le fronthaul 5G | +1.5% | Mondial, mené par l'Asie-Pacifique et l'Europe | Court terme (≤ 2 ans) |

| Adoption rapide des modules optiques enfichables cohérents 400G/800G | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Projets nationaux de haut débit par fibre financés par les gouvernements | +0.9% | Amérique du Nord et Europe, marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoin de commutation optique intra-centre de données à ultra-faible latence piloté par l'IA/ML | +0.7% | Régions hyperscale d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Systèmes de lignes optiques ouvertes désagrégés permettant des économies multi-fournisseurs | +0.4% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte augmentation de la demande de bande passante pour les interconnexions de centres de données hyperscale

Les hyperscalers prévoient une multiplication par six du trafic en cinq ans à mesure que les architectures de clusters d'intelligence artificielle remplacent les conceptions centrées sur les CPU. Les modules enfichables cohérents 800G doubles construits sur des ASIC à 3 nm permettent des longueurs d'onde de 1,6 Tb/s qui doublent la capacité par canal et réduisent de moitié les budgets énergétiques. [1]« Telia Lithuania déploie WaveLogic 5 Extreme pour un service 800 Gb/s à l'échelle nationale », Ciena Corporation, CIENA.COM Des nombres de ports plus élevés et une commutation de circuits optiques à plus longue portée minimisent la latence entre les pods GPU. Les exigences d'efficacité énergétique entraînent un pivot des optiques à détection directe modulées en intensité vers des solutions cohérentes offrant un meilleur rapport bits par watt. À mesure que les empreintes d'entraînement de l'intelligence artificielle s'élargissent, les opérateurs de réseau privilégient l'efficacité spectrale pour reporter les coûteux nouveaux déploiements de fibres. Ces dynamiques soutiennent la demande à long terme de matériel cohérent de pointe dans les domaines métropolitain et longue distance.

Accélération des déploiements de fibres pour le backhaul et le fronthaul 5G

La densification de la 5G multiplie le nombre de petites cellules, obligeant les opérateurs à remplacer les liaisons micro-ondes héritées par des fibres capables de transporter 10 à 100 fois plus de capacité. Le premier service à longueur d'onde 800 Gb/s de Lituanie, alimenté par WaveLogic 5 Extreme, illustre la modernisation du backhaul mobile. Les modèles de RAN centralisés intensifient le trafic fronthaul entre les têtes radio distantes et les unités de bande de base, amplifiant la demande de transport optique à haute capacité avec une synchronisation précise. Les déploiements de fibres urbaines bénéficient de vents réglementaires favorables alors que les gouvernements poursuivent des objectifs de villes intelligentes. Les fournisseurs proposant des cartes de ligne 400G et 800G bénéficient d'un cycle de mise à niveau plus court que les cycles de transport traditionnels. Collectivement, les exigences de backhaul 5G renforcent la visibilité des revenus pour les fournisseurs de systèmes optiques jusqu'au milieu de la décennie.

Adoption rapide des modules optiques enfichables cohérents 400G/800G

L'intégration des moteurs cohérents dans des modules QSFP-DD et OSFP démocratise les performances haut de gamme pour les opérateurs plus petits et les entreprises. Les circuits protégés 400G de Lightpath ont réduit la consommation d'énergie de 80 % tout en préservant une disponibilité à cinq neuf. Les modules enfichables standardisés simplifient les stocks et permettent une mise à l'échelle progressive par rapport aux cartes de ligne propriétaires. Les hyperscalers se tournent vers les modules 800G et futurs 1,6T pour maximiser la densité d'unités de rack dans les salles de données à puissance limitée. Les architectures de réseau ouvertes favorisent l'adoption de modules cohérents multi-fournisseurs, réduisant le coût total de possession et accélérant les cycles d'innovation. À mesure que le leadership en matière de performances migre du châssis vers le module, les fournisseurs dotés d'une intégration DSP et photonique avancée bénéficient d'une base adressable élargie.

Projets nationaux de haut débit par fibre financés par les gouvernements

Les 42,5 milliards USD du programme BEAD illustrent la manière dont les fonds publics comblent les lacunes de connectivité rurale. Ciena et Flex augmentent la production nationale de modules OLT enfichables qui satisfont aux clauses Build America, Buy America, conférant un avantage concurrentiel aux fabricants américains. Des programmes similaires au Canada, en Allemagne et au Japon désignent la fibre comme infrastructure critique, orientant les achats pluriannuels vers des fournisseurs établis dotés de références de qualité opérateur. Les longs cycles de retour sur investissement favorisent les équipements robustes et conformes aux normes plutôt que les fonctionnalités de pointe, segmentant la demande par classe de performance. De plus, le contenu national obligatoire réduit les risques liés aux chaînes d'approvisionnement et favorise les écosystèmes photoniques locaux. Ces politiques prolongent la piste de revenus pour les acteurs du marché des réseaux optiques et des communications axés sur l'accès haut débit.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour moderniser les réseaux hérités | -1.3% | Mondial, particulièrement aigu sur les marchés matures | Long terme (≥ 4 ans) |

| Contraintes persistantes de la chaîne d'approvisionnement pour les circuits intégrés photoniques | -0.8% | Mondial, impact concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée en conditionnement et test photoniques | -0.6% | Amérique du Nord et Europe, émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Contrôle renforcé de la cybersécurité des modules optiques étrangers | -0.4% | Amérique du Nord et Europe, marchés sélectifs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour moderniser les réseaux hérités

La modernisation des systèmes de lignes optiques propriétaires nécessite souvent des remplacements complets qui doublent les dépenses d'exploitation pendant les fenêtres de migration. Les traders financiers à la recherche de gains de latence en microsecondes peuvent faire face à des budgets réseau à neuf chiffres. [2]« Les technologies OTN à ultra-faible latence améliorent la compétitivité des courtiers », Lightwave, LIGHTWAVEONLINE.COM Les cycles d'amortissement (7 à 10 ans) s'alignent rarement sur les feuilles de route cohérentes en évolution rapide, ce qui provoque des résistances de la part des directeurs financiers face aux dépréciations anticipées d'actifs. Les petits opérateurs de télécommunications peinent à obtenir des financements dans un contexte de hausse des taux d'intérêt et de ralentissement de l'adoption des plateformes de nouvelle génération. L'exploitation multi-domaines ajoute de la complexité, car les équipes doivent faire fonctionner les systèmes hérités et les nouveaux systèmes en parallèle pour préserver les accords de niveau de service. Ces vents contraires en termes de coûts tempèrent les perspectives par ailleurs robustes du marché des réseaux optiques et des communications.

Contraintes persistantes de la chaîne d'approvisionnement pour les circuits intégrés photoniques

Les prix du germanium ont bondi de 75 % après les restrictions à l'exportation, et le gallium pourrait augmenter de 250 %, soulignant l'exposition à une source unique de matériaux. [3]« Quel est l'impact de l'interdiction d'exportation chinoise sur les matériaux critiques pour l'optique ? » Laser Focus World, LASERFOCUSWORLD.COM Peu de fonderies peuvent traiter des plaquettes InP ou de photonique sur silicium à grande échelle, prolongeant les délais de livraison des composants au-delà de 52 semaines. Les frictions géopolitiques menacent l'accès aux fonderies sous contrat, poussant les fournisseurs à des reconceptions pluriannuelles autour de substrats alternatifs. Les gouvernements répondent par des incitations de type CHIPS ; Infinera a obtenu jusqu'à 93 millions USD pour des mises à niveau de fonderies américaines. Néanmoins, le soulagement n'est pas immédiat, prolongeant le frein sur les expéditions d'équipements à moyen terme et freinant l'expansion du marché des réseaux optiques et des communications.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les émetteurs-récepteurs ancrent les revenus tandis que la fibre s'accélère

Les émetteurs-récepteurs ont représenté 34,23 % de la part du marché des réseaux optiques et des communications en 2024, reflétant leur rôle central en tant que passerelles électro-optiques. Les déploiements parallèles de haut débit gouvernementaux propulsent le CAGR de 7,67 % de la fibre, établissant l'épine dorsale passive avant les mises à niveau des équipements actifs. La taille du marché des réseaux optiques et des communications liée aux déploiements de fibres devrait se composer régulièrement à mesure que les projets ruraux démarrent. Pendant ce temps, les commutateurs, routeurs et amplificateurs captent une demande incrémentale liée à l'adoption des systèmes de lignes ouvertes qui séparent les rôles de transport et de routage. Les volumes d'amplificateurs augmentent sur les routes ultra-longue distance telles que le câble 2Africa de 45 000 km qui repose sur des longueurs d'onde 800G. Le mix de composants évolue progressivement, mais les émetteurs-récepteurs restent la couche à marge la plus élevée en raison de l'intégration DSP dense et du conditionnement photonique avancé.

L'adoption croissante des modules enfichables 800G améliore les prix de vente moyens des émetteurs-récepteurs, amortissant la volatilité des volumes. Les fournisseurs de fibres poursuivent des améliorations de rendement dans le verre à ultra-faible atténuation pour accueillir des porteurs à 1,6 Tb/s. Les fournisseurs de matrices de commutation ajoutent des ports cohérents, brouillant les frontières avec les équipements de transport traditionnels. La confluence des tendances de réseau ouvert et des mandats énergétiques oriente les acheteurs vers des solutions qui optimisent les bits par watt, stimulant la demande d'offres intégrées émetteur-récepteur et système de ligne. Par conséquent, le paysage des composants équilibre le leadership en revenus des émetteurs-récepteurs avec une expansion rapide des volumes de fibres sur la fenêtre de prévision.

Par technologie : le WDM domine mais l'optique cohérente innove plus vite

Le WDM a conservé une part de revenus de 51,46 % en 2024, s'appuyant sur des déploiements bien établis sur les routes métropolitaines et longue distance. Cependant, les leaders du marché des réseaux optiques et des communications favorisent de plus en plus la modulation cohérente pour étirer l'efficacité spectrale, ce qui se traduit par un CAGR de 8,14 % pour les systèmes cohérents. La taille du marché des réseaux optiques et des communications liée aux mises à niveau cohérentes évolue rapidement à mesure que les modules enfichables 400G/800G arrivent à maturité. Les réseaux optiques passifs conservent leur élan dans les déploiements de fibre jusqu'au domicile, tandis que le SONET/SDH connaît un déclin progressif sauf là où une synchronisation stricte est non négociable.

L'ascendance du cohérent découle des progrès du DSP qui permettent la mise en forme probabiliste de constellation et des débits de symboles plus élevés sans nouveaux déploiements de fibres. Les normes OpenZR+ et 800LR définies par l'OIF accélèrent l'interopérabilité multi-fournisseurs, réduisant la dépendance à un seul fournisseur. À l'inverse, la position dominante du WDM assure une longue traîne de revenus de maintenance pour les équipements hérités. L'interaction entre le PAM4 optimisé en coût et les canaux cohérents premium favorise la segmentation du réseau, adaptant la technologie à la distance de la route et aux besoins de capacité. Dans l'ensemble, les avancées cohérentes remodèlent les avantages concurrentiels à mesure que l'innovation migre de la plomberie de la couche optique vers l'expertise du domaine silicium.

Par débit de données : les vitesses ultra-élevées remportent la couronne de la croissance

Le segment 41-100 Gbps a capturé une part de revenus de 37,83 % en 2024 grâce aux déploiements métropolitains 100G généralisés. Pourtant, les voies supérieures à 400 Gbps affichent le CAGR le plus rapide à 8,32 %, alimenté par les cartes de ligne 800G et les premiers prototypes 1,6T. La taille du marché des réseaux optiques et des communications pour les systèmes >400 Gbps augmente fortement à mesure que les clusters d'intelligence artificielle exigent des chemins de trafic est-ouest à haute densité de bande passante. Les segments intermédiaires (101-400 Gbps) font le pont entre l'adoption du 100G hérité et du 800G de pointe, stabilisant les cycles de mise à niveau pour les opérateurs de niveau 2.

Des essais sur le terrain comme la route 1,6 Tb/s sur 296 km d'AT&T confirment la viabilité commerciale du transport à l'échelle du térabit. Les feuilles de route des fournisseurs laissent entrevoir des longueurs d'onde à 3,2 Tb/s d'ici la fin de la décennie, prolongant la mise à l'échelle optique à la manière de la loi de Moore. Néanmoins, les segments à faible vitesse persistent dans les réseaux d'accès où le coût prime sur la capacité. À mesure que les opérateurs évaluent le risque d'épuisement des fibres, ils s'orientent vers des débits de ligne plus élevés, réduisant les dépenses d'exploitation par bit et reportant les travaux de génie civil. Cette dynamique ancre une demande soutenue pour les émetteurs-récepteurs riches en DSP qui exploitent les nœuds de processus avancés.

Par utilisateur final : les centres de données dépassent les opérateurs de télécommunications traditionnels

Les opérateurs de télécommunications ont conservé une part de 43,97 % en 2024, mais les installations en nuage et en colocation affichent un CAGR plus élevé de 7,72 % à mesure que les charges de travail d'intelligence artificielle remodèlent les profils de trafic. Les centres de données privilégient les modules enfichables cohérents qui condensent 800G dans des boîtiers pizza de 1 RU, optimisant la puissance rare des racks. La taille du marché des réseaux optiques et des communications liée aux campus hyperscale se développe donc plus rapidement que celle liée aux empreintes nationales des opérateurs de télécommunications. Les entreprises modernisent les dorsales campus-vers-nuage, ajoutant des volumes réguliers mais plus modestes. Les segments gouvernementaux et de défense achètent pour la sécurité et la résilience, soutenant une demande de niche.

Les secteurs de la santé et des services publics adoptent des applications de télémédecine et de réseau électrique intelligent qui nécessitent une latence déterministe. Des réseaux hospitaliers tels qu'Atlantic Health utilisent des chemins cohérents redondants pour l'imagerie médicale. La diversification des utilisateurs finaux réduit la cyclicité, mais les modèles de mise sur le marché des fournisseurs se bifurquent de plus en plus entre des portefeuilles de qualité opérateur et des portefeuilles centrés sur les centres de données. Cette évolution du mix clients oriente la R&D vers des optiques à plus faible consommation et plus haute densité adaptées aux liaisons commutateur à commutateur par rapport aux liaisons longue distance.

Analyse géographique

La part de revenus de 37,16 % et le CAGR de 7,91 % de l'Asie-Pacifique soulignent l'ampleur inégalée des investissements en fibres. Les déploiements métropolitains 400G de China Mobile et la recherche en optique 6G de NTT illustrent le poids de l'innovation dans la région. Les clusters de fabrication en Chine et au Japon compriment les coûts matériels, renforçant la compétitivité régionale à l'exportation. L'Inde et la Corée du Sud ajoutent un potentiel de croissance grâce à la densification de la 5G et aux agendas de villes intelligentes.

L'Amérique du Nord se classe deuxième, portée par les expansions de centres de données hyperscale et le marathon de fibres rurales financé par le programme BEAD. Les clauses Build America, Buy America orientent les achats vers des usines nationales telles que la ligne Flex de Ciena, renforçant la souveraineté de la chaîne d'approvisionnement. Les essais de pointe, notamment le transport 1,6 Tb/s d'AT&T, valident l'appétit nord-américain pour les vitesses de pointe. Le Canada et le Mexique modernisent les routes transfrontalières, complétant la demande continentale.

L'Europe affiche une croissance mesurée sous la bannière de la souveraineté numérique. La liaison 1,6 Tb/s Amsterdam-Düsseldorf d'euNetworks signale la volonté des opérateurs de passer directement aux performances WaveLogic 6. L'Allemagne, le Royaume-Uni et la France sont à la tête des constructions de centres de données, tandis que les marchés d'Europe de l'Est poursuivent des mises à niveau de dorsales. Les objectifs réglementaires de réduction des émissions de carbone poussent vers des équipements cohérents économes en énergie, façonnant les spécifications d'approvisionnement.

Le Moyen-Orient et l'Afrique bénéficient de méga-projets sous-marins tels que la chaîne 800G de 45 000 km du câble 2Africa qui relie 33 nations. Les plans de villes intelligentes du Golfe élèvent la densité des fibres métropolitaines, tandis que les États africains se concentrent sur les atterrissages sous-marins pour stimuler la connectivité intérieure. L'Amérique du Sud connaît une modernisation progressive menée par le Brésil et le Chili, avec des opportunités liées aux atterrissages de câbles dans le Pacifique et l'Atlantique. Collectivement, les disparités régionales reflètent des stades différentiels de maturité de l'infrastructure numérique mais convergent vers l'optique cohérente comme dénominateur commun de mise à niveau dans le marché des réseaux optiques et des communications.

Paysage concurrentiel

La consolidation modérée s'est intensifiée avec le rachat d'Infinera par Nokia pour 2,3 milliards USD, forgeant un challenger face à Ciena et Huawei. Les feuilles de route DSP propriétaires telles que l'exploit à porteuse unique 1,6 Tb/s du WaveLogic 6 Extreme illustrent les fossés d'innovation. Les fournisseurs possédant une propriété intellectuelle cohérente et un logiciel de plan de contrôle remportent des contrats de bout en bout, marginalisant les spécialistes à composant unique.

L'orientation stratégique vers les matrices de centres de données voit les fournisseurs ajouter du silicium de commutation Ethernet ou s'aligner sur des projets de calcul ouvert. Les systèmes de lignes ouvertes désagrégés permettent à de nouveaux entrants plus petits de vendre des ROADM de niche ou des amplificateurs Raman qui s'intègrent dans les déploiements des opérateurs. La subvention CHIPS Act d'Infinera souligne la résolution du gouvernement à localiser les chaînes photoniques. La géopolitique injecte de la complexité alors que les opérateurs de télécommunications occidentaux vérifient la conformité en matière de sécurité des modules étrangers, bénéficiant aux fournisseurs nationaux.

La concurrence pivote sur l'efficacité énergétique par Gb et la télémétrie automatisée pour les réseaux auto-cicatrisants. Des acteurs tels que Huawei poussent la convergence optique-électrique-optique, tandis que Ciena investit dans le provisionnement zéro contact. Les batailles pour les parts de marché s'orientent vers la profondeur d'intégration verticale, l'ouverture de l'écosystème et la localisation des usines, façonnant les évaluations des acheteurs sur l'ensemble du marché des réseaux optiques et des communications.

Leaders du secteur des réseaux optiques et des communications

Ciena Corporation

Infinera Corporation

Lumentum Holdings Inc.

Coherent Corp.

Acacia Communications, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : AT&T a testé 1,6 Tb/s sur 296 km de fibre Newark-Philadelphie, quadruplant les vitesses actuelles.

- Février 2025 : Nokia a finalisé son acquisition d'Infinera pour 2,3 milliards USD, renforçant l'étendue de l'optique cohérente.

- Janvier 2025 : Ciena a introduit un module enfichable Coherent-Lite à 1,6 Tb/s destiné aux clusters d'intelligence artificielle des hyperscalers.

- Janvier 2025 : Ciena a présenté des voies PAM4 à 448G et des prototypes 1,6T au Sommet OCP.

Portée du rapport mondial sur le marché des réseaux optiques et des communications

| Émetteurs-récepteurs optiques |

| Fibre optique |

| Commutateurs et routeurs optiques |

| Amplificateurs optiques |

| Câbles optiques |

| Autres composants |

| Multiplexage par répartition en longueur d'onde (WDM) |

| Réseau optique synchrone (SONET/SDH) |

| Canal à fibre |

| Réseau optique passif (PON) |

| Transmission optique cohérente |

| Autres technologies |

| Moins de 10 Gbps |

| 10 - 40 Gbps |

| 41 - 100 Gbps |

| 101 - 400 Gbps |

| Supérieur à 400 Gbps |

| Fournisseurs de services de télécommunications |

| Centres de données en nuage et en colocation |

| Entreprises |

| Gouvernement et défense |

| Santé et services publics |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par composant | Émetteurs-récepteurs optiques | ||

| Fibre optique | |||

| Commutateurs et routeurs optiques | |||

| Amplificateurs optiques | |||

| Câbles optiques | |||

| Autres composants | |||

| Par technologie | Multiplexage par répartition en longueur d'onde (WDM) | ||

| Réseau optique synchrone (SONET/SDH) | |||

| Canal à fibre | |||

| Réseau optique passif (PON) | |||

| Transmission optique cohérente | |||

| Autres technologies | |||

| Par débit de données | Moins de 10 Gbps | ||

| 10 - 40 Gbps | |||

| 41 - 100 Gbps | |||

| 101 - 400 Gbps | |||

| Supérieur à 400 Gbps | |||

| Par utilisateur final | Fournisseurs de services de télécommunications | ||

| Centres de données en nuage et en colocation | |||

| Entreprises | |||

| Gouvernement et défense | |||

| Santé et services publics | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses mondiales en réseaux optiques augmenteront-elles d'ici 2030 ?

Le marché des réseaux optiques et des communications devrait se développer de 20,25 milliards USD en 2025 à 28,65 milliards USD d'ici 2030, reflétant un CAGR de 7,19 %.

Quelle région contribue le plus aux revenus aujourd'hui ?

L'Asie-Pacifique est en tête avec une part de 37,16 % grâce aux déploiements de fibres à grande échelle et aux programmes de recherche avancés sur la 6G.

Pourquoi les modules optiques enfichables cohérents gagnent-ils du terrain ?

Les modules cohérents 400G/800G offrent une meilleure efficacité spectrale et une consommation d'énergie réduite, permettant aux opérateurs d'augmenter la capacité sans remplacements complets d'équipements.

Quel segment de débit de données connaît la croissance la plus rapide ?

Les systèmes supérieurs à 400 Gbps affichent le CAGR le plus rapide à 8,32 % à mesure que les hyperscalers migrent vers les 800G et les premières liaisons 1,6T.

Comment l'acquisition d'Infinera par Nokia a-t-elle modifié la concurrence ?

L'opération à 2,3 milliards USD a créé un challenger plus fort face à Ciena et Huawei en combinant des portefeuilles DSP cohérents approfondis avec une portée mondiale élargie.

Quelles pénuries de matériaux menacent l'approvisionnement en matériel optique ?

Les restrictions à l'exportation sur le germanium et le gallium ont fait monter les prix et mis en évidence la dépendance à un nombre restreint de fonderies de circuits intégrés photoniques.

Dernière mise à jour de la page le: