Taille et part du marché des réseaux basés sur l'intention

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

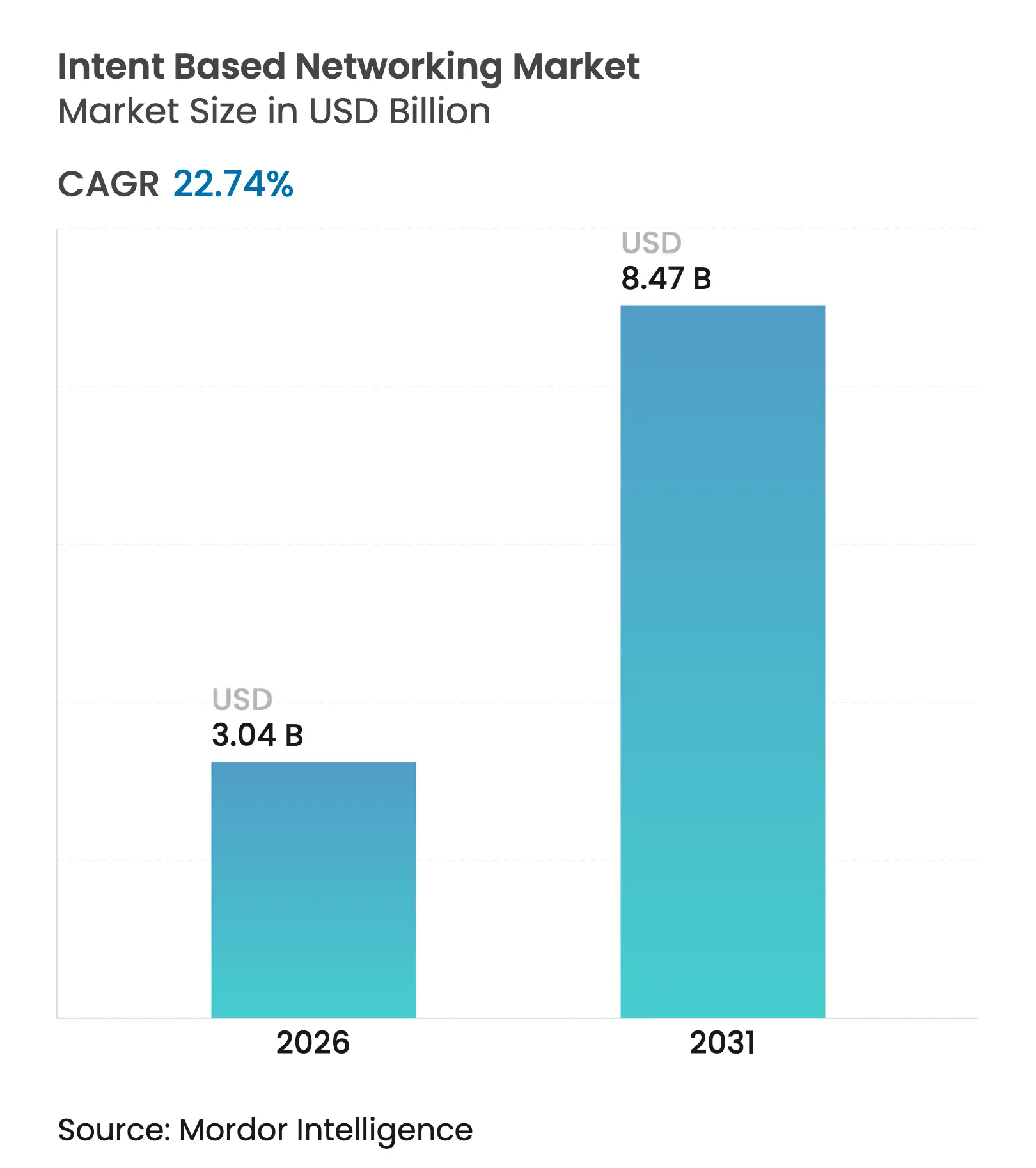

| Taille du Marché (2026) | 3.04 Milliards de dollars |

| Taille du Marché (2031) | 8.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.74% CAGR |

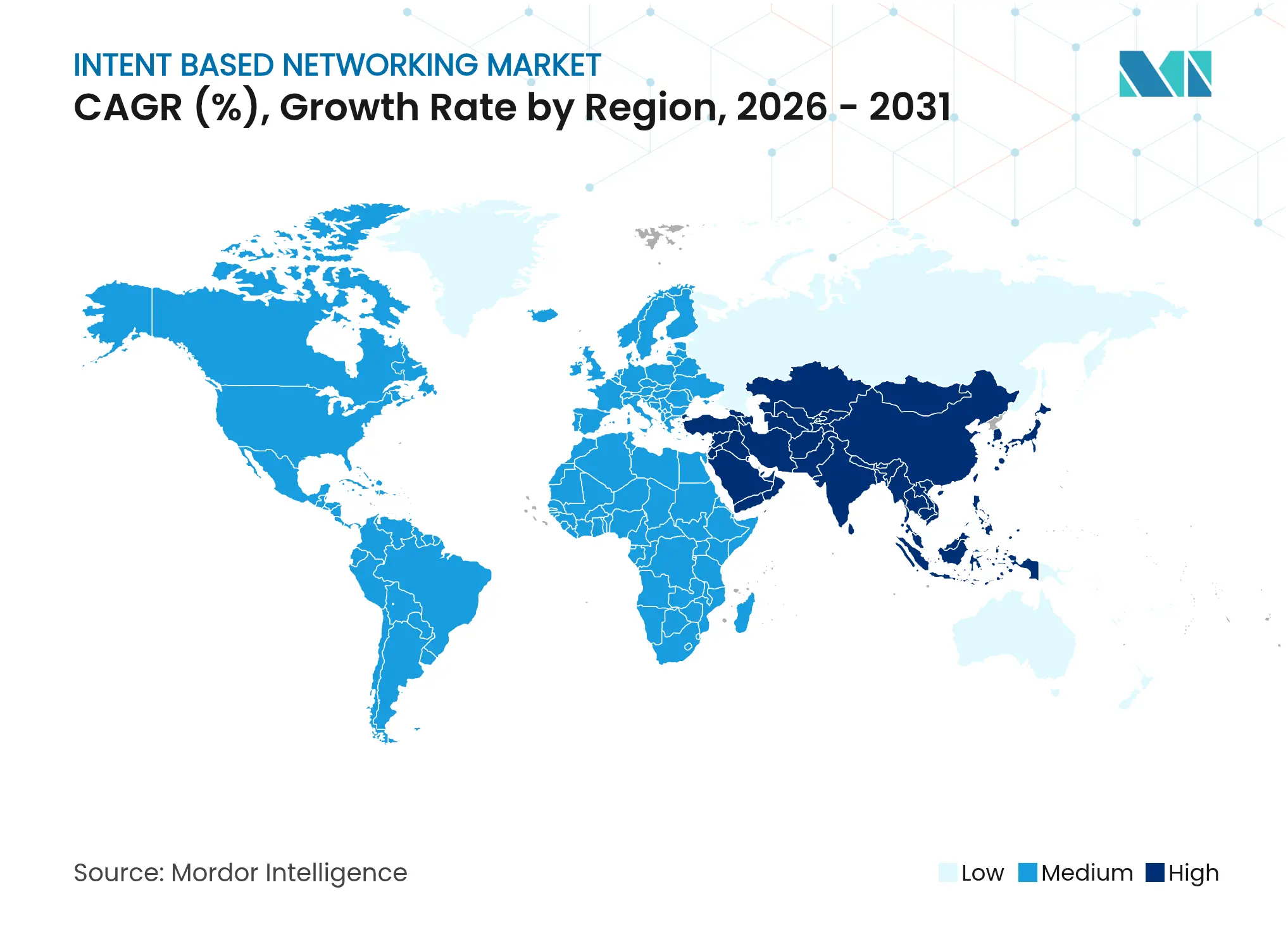

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux basés sur l'intention par Mordor Intelligence

La taille du marché des réseaux basés sur l'intention était évaluée à 2,48 milliards USD en 2025 et devrait croître de 3,04 milliards USD en 2026 pour atteindre 8,47 milliards USD d'ici 2031, à un TCAC de 22,74 % au cours de la période de prévision (2026-2031). Les entreprises considèrent de plus en plus le réseau comme une plateforme critique pour les revenus plutôt que comme un centre de coûts, et 72 % des responsables informatiques ont l'intention de déployer des architectures de plateforme unifiée sur plusieurs domaines réseau dans les deux prochaines années. Les premiers déploiements montrent comment l'automatisation prédictive, la sécurité pilotée par l'IA et l'abstraction des politiques éliminent les goulots d'étranglement de configuration tout en réduisant les temps d'arrêt. Les fournisseurs accélèrent l'innovation en intégrant l'intelligence artificielle dans les circuits de commutation et les logiciels d'orchestration, permettant aux opérateurs de traduire les intentions commerciales de haut niveau en configurations de bas niveau. Parallèlement, l'essor des architectures cloud natives, de l'informatique en périphérie et des charges de travail d'IA distribuées ouvre de nouvelles opportunités de revenus pour les fournisseurs de services qui proposent des capacités basées sur l'intention sous forme de services gérés.

Points clés du rapport

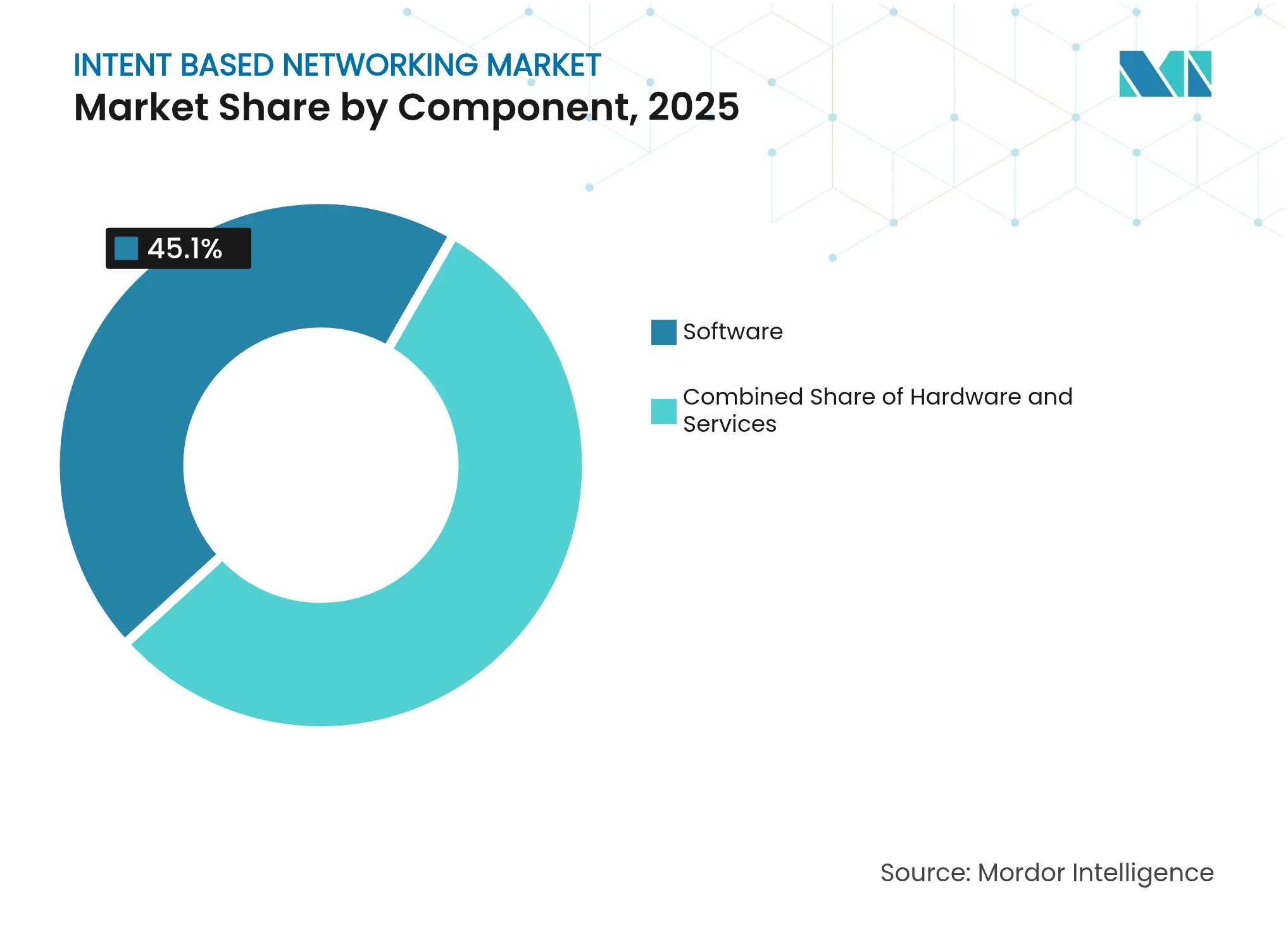

- Par composant, le logiciel détenait 45,10 % de la part du marché des réseaux basés sur l'intention en 2025 ; les services devraient se développer à un TCAC de 22,18 % jusqu'en 2031.

- Par déploiement, le modèle cloud était en tête avec 57,65 % de la taille du marché des réseaux basés sur l'intention en 2025, et devrait progresser à un TCAC de 24,95 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont capturé 31,05 % de la part du marché des réseaux basés sur l'intention en 2025 ; l'utilisation dans le secteur de la santé devrait croître à un TCAC de 23,10 % d'ici 2031.

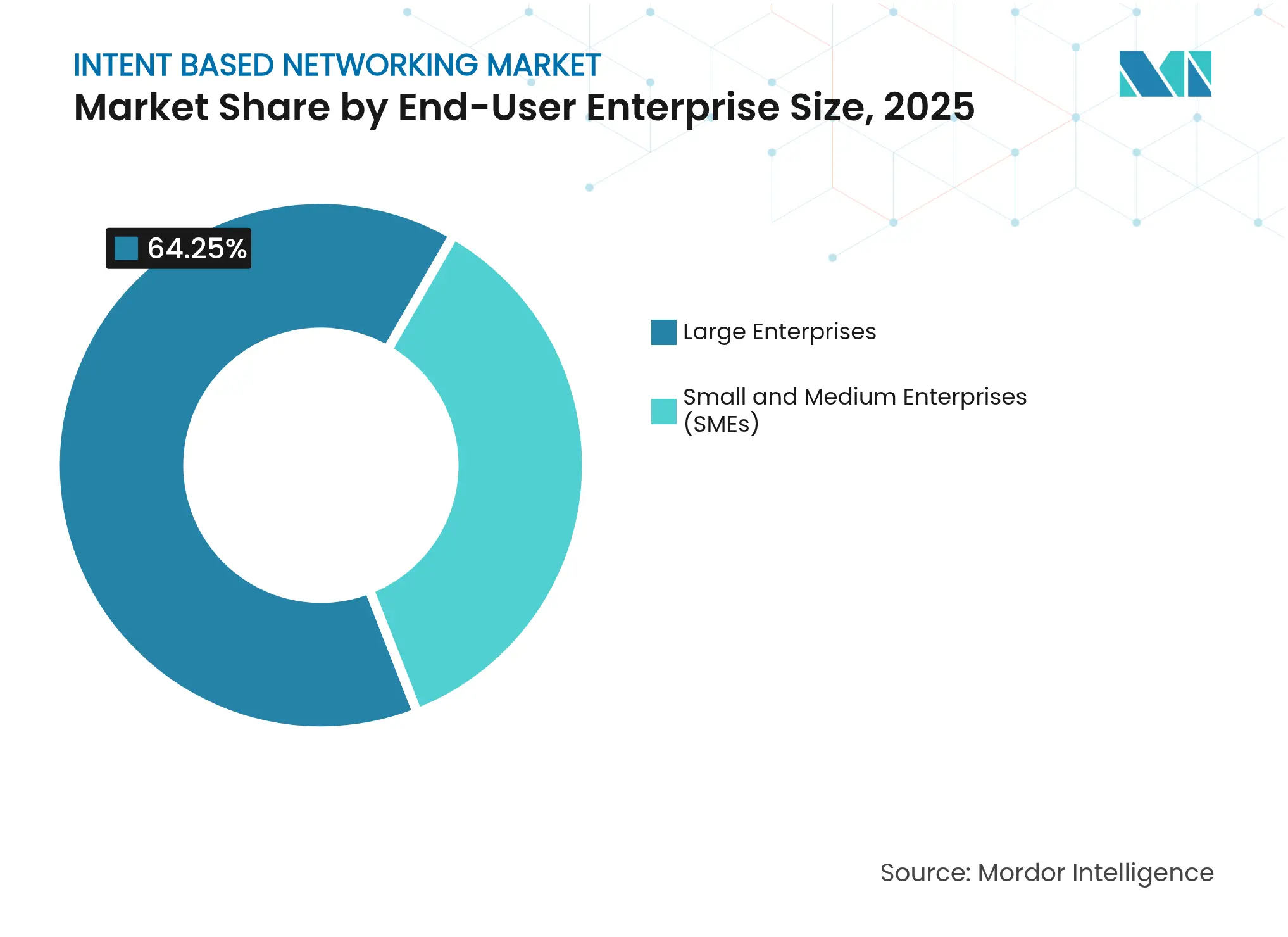

- Par taille d'entreprise des utilisateurs finaux, les grandes entreprises représentaient 64,25 % de la taille du marché des réseaux basés sur l'intention en 2025, tandis que les PME devraient afficher un TCAC de 25,90 % sur l'horizon de prévision.

- Par domaine réseau, les réseaux de centres de données représentaient 41,10 % de la taille du marché des réseaux basés sur l'intention en 2025 ; les déploiements WAN/SD-WAN devraient enregistrer un TCAC de 26,20 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec 38,20 % de la part du marché des réseaux basés sur l'intention en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 21,65 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des réseaux basés sur l'intention

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'automatisation des réseaux | +4.2% | Mondial | Moyen terme (2-4 ans) |

| Complexité croissante des réseaux et trafic de données | +5.8% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage aux stratégies cloud en priorité et multicloud | +3.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Politiques d'intention prédictives pilotées par l'IA générative | +2.7% | Amérique du Nord et Europe, Asie-Pacifique en suivi | Long terme (≥ 4 ans) |

| Monétisation du réseau en tant que code par les opérateurs télécoms | +3.1% | Asie-Pacifique et opérateurs de niveau 1 mondiaux | Moyen terme (2-4 ans) |

| Routage du « trafic vert » axé sur les critères ESG | +1.8% | L'Europe en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'automatisation des réseaux

Les infrastructures hybrides couvrent désormais les centres de données, plusieurs clouds publics et une empreinte en périphérie croissante. Six responsables informatiques sur dix prévoient déjà d'adopter une automatisation prédictive pilotée par l'IA qui ajuste proactivement les politiques avant que des dégradations de service ne surviennent. Le réseau d'usines mondial de DENSO illustre les bénéfices obtenus, en utilisant Cisco DNA Center pour orchestrer les mises à jour à distance et réduire les tâches de maintenance de routine de plusieurs heures à quelques minutes. À mesure que davantage de points de terminaison IoT industriels diffusent des données en temps réel, les équipes opérationnelles s'appuient sur des moteurs de raisonnement automatique qui corrèlent la télémétrie, automatisent la conformité et garantissent le respect des SLA sans travail manuel en ligne de commande. Il en résulte un passage décisif des flux de travail réactifs à la disponibilité pilotée par les politiques, une priorité qui sous-tend la croissance à long terme du marché des réseaux basés sur l'intention.

Complexité croissante des réseaux et trafic de données

L'entraînement et l'inférence de l'IA générative font régulièrement augmenter le trafic est-ouest et exigent un transport sans perte. Meta a mis à niveau son réseau dorsal de liaisons 10 GbE en 2010 à des structures feuille-épine 400 GbE en 2024 pour maintenir le débit des modèles. Des remaniements architecturaux similaires se répercutent dans le segment des entreprises, où les structures à saut unique, les tampons ultra-profonds et l'équilibrage de charge sensible aux flux sont désormais incontournables. Les moteurs de recherche de chemin prédictifs intégrés aux plateformes d'intention sélectionnent les routes optimales en temps réel, évitant la congestion avant que les utilisateurs ne perçoivent de latence. Ces capacités génèrent des gains d'efficacité mesurables, soutenant le TCAC de 23,25 % projeté pour le marché des réseaux basés sur l'intention.

Passage aux stratégies cloud en priorité et multicloud

D'ici 2030, trois entreprises sur quatre au sein de l'Union européenne hébergeront des charges de travail sur au moins deux clouds publics [1]Parlement européen, "Programme politique pour la décennie numérique 2030," europarl.europa.eu. La souveraineté des données et le contrôle des coûts étant au premier plan, les responsables réseau exigent une cohérence des politiques de bout en bout entre les environnements sur site, de colocation et cloud. Les cadres d'intention répondent à ce besoin en abstrayant les infrastructures hétérogènes et en permettant aux administrateurs d'appliquer une posture de sécurité unique, quel que soit l'emplacement de l'application. Le service SASE géré de T-Mobile, développé avec Palo Alto Networks, illustre la façon dont les opérateurs télécoms monétisent cette exigence, en associant la connectivité 5G avancée au routage basé sur les politiques pour offrir un accès zéro confiance aux effectifs mobiles.

Politiques d'intention prédictives pilotées par l'IA générative

Les grands modèles de langage interprètent des objectifs en langage naturel — « Prioriser le PACS de radiologie par rapport au Wi-Fi invité » — puis synthétisent des milliers de commandes au niveau des appareils. IBM et Juniper ont validé ce concept en reliant la télémétrie Mist AI à IBM watsonx, réduisant considérablement les tickets du service d'assistance sans fil sur 44 campus et 13 000 passes invités [2]IBM Corporation, "IBM et Juniper élargissent leur partenariat avec l'IA générative," ibm.com. Au fil du temps, les moteurs d'intention intégreront les KPI commerciaux, recommanderont des ajustements de politique et vérifieront automatiquement les résultats, ouvrant la voie à des réseaux auto-optimisants qui anticipent les évolutions de la demande. Les boucles d'apprentissage continu renforcent la dépendance aux fournisseurs, élargissant davantage le potentiel de revenus à long terme du marché des réseaux basés sur l'intention.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial élevé et coût d'intégration | -2.8% | Les marchés émergents les plus touchés | Court terme (≤ 2 ans) |

| Pénurie de compétences en NetOps et SecOps | -3.4% | Asie-Pacifique et Europe | Moyen terme (2-4 ans) |

| Dépendance aux fournisseurs dans les structures IBN fermées | -1.9% | Mondial | Moyen terme (2-4 ans) |

| Incertitude réglementaire concernant les moteurs de politique d'IA | -1.2% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et coût d'intégration

Les déploiements pleinement réalisés combinent commutation haute performance, logiciels par abonnement et services professionnels. L'évaluation par IDC des plateformes de vérification basées sur l'intention enregistre 14,2 millions USD d'avantages annuels, mais les directeurs financiers restent méfiants face aux pics de dépenses d'investissement qui surviennent avant que les gains de productivité ne se matérialisent. Les PME sont particulièrement sensibles aux prix, même si les options de réseau en tant que service fourni par le cloud convertissent les dépenses d'investissement en dépenses d'exploitation à la consommation. La maturité des modèles de tarification à la consommation est donc un facteur déterminant pour une pénétration plus large du marché des réseaux basés sur l'intention.

Pénurie de compétences en NetOps et SecOps

Seulement 42 % des organisations mondiales déclarent actuellement que leurs équipes d'opérations réseau répondent aux attentes de l'entreprise. En Europe, seulement 8 % des entreprises se considèrent prêtes pour l'IA, contre 15 % dans le monde. Cet écart oblige les acheteurs à s'appuyer sur les services gérés par les fournisseurs, ce qui augmente les coûts sur la durée de vie et ralentit la personnalisation. Tant que les universités et les programmes professionnels ne formeront pas davantage de talents en NetDevOps, le secteur des réseaux basés sur l'intention dépendra fortement de l'automatisation pour pallier les lacunes humaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la prédominance des logiciels stimule l'innovation des services

Les plateformes logicielles ont généré 45,10 % des revenus de 2025, soulignant leur rôle de cœur décisionnel du marché des réseaux basés sur l'intention. Elles offrent une visibilité sur un seul panneau de verre, la capture d'intention et une assurance en boucle fermée couvrant les domaines campus, centre de données, WAN et cloud. Le matériel fournit la puissance de traitement des paquets — notamment à mesure que les ports 400 GbE deviennent courants — mais la valeur migre vers les algorithmes qui interprètent la télémétrie en temps réel. Les services, quant à eux, se développent le plus rapidement à un TCAC de 22,18 %, un schéma qui met en évidence la demande croissante d'engagements basés sur les résultats où les fournisseurs assument la responsabilité opérationnelle.

Les catalogues de services professionnels comprennent désormais des plans de conception, des migrations en environnement existant et des guides opérationnels assistés par l'IA. TCS, par exemple, a dépensé 29,1 milliards USD au cours du dernier exercice fiscal pour renforcer sa pratique cloud et réseau, permettant aux clients d'externaliser la gestion du cycle de vie au-delà du premier jour tout en préservant le contrôle des politiques. À mesure que davantage de charges de travail s'exécutent en périphérie, les entreprises privilégieront les modèles de consommation regroupant licences logicielles, support et opérations à distance dans un abonnement mensuel prévisible, élargissant à la fois le pool de revenus et la fidélisation du marché des réseaux basés sur l'intention.

Par déploiement : l'architecture cloud native accélère l'adoption

Les déploiements cloud ont capturé 57,65 % des dépenses totales en 2025 et sont prévus pour un TCAC de 24,95 %, le plus rapide de tous les modèles de livraison. Cette ascension reflète la façon dont les directeurs des systèmes d'information échangent les pics de dépenses d'investissement contre des courbes de dépenses d'exploitation, tirent parti des zones de disponibilité mondiales et obtiennent un accès immédiat aux dernières fonctionnalités d'IA. Le cluster AI Nexus HyperFabric de Cisco illustre cette tendance, combinant circuits intégrés, optiques et gestion SaaS en un seul abonnement afin que les opérateurs se concentrent sur les résultats des politiques plutôt que sur les mises à niveau au niveau des équipements. Le déploiement sur site reste pertinent pour les secteurs sensibles à la souveraineté des données tels que le secteur public et les services financiers, mais les plans de contrôle hybrides relient de plus en plus les deux mondes en une structure opérationnelle unifiée.

Autrement dit, la taille du marché des réseaux basés sur l'intention pour les plans de contrôle hébergés dans le cloud est sur le point d'éclipser ses concurrents sur site à mesure que les responsables réseau recherchent une innovation continue. Plus ces plateformes s'intègrent profondément aux API des hyperscalers, plus il devient difficile pour les concurrents de déloger les acteurs en place, renforçant un cercle vertueux qui alimente une croissance supérieure au marché.

Par secteur d'activité des utilisateurs finaux : l'informatique et les télécommunications en tête de la montée en puissance de la santé

Les opérateurs informatiques et télécoms ont dominé avec 31,05 % des revenus de 2025 en tirant parti du provisionnement autonome sur les couches dorsale, métropolitaine et d'accès. Le découpage 5G, les services URLLC à faible latence et la monétisation du réseau en tant que code nécessitent chacun un contrôle précis des politiques que les cadres d'intention fournissent immédiatement. Le secteur manufacturier suit, car DENSO et d'autres grands industriels modernisent leurs usines avec des capteurs intelligents dont le trafic doit être segmenté et priorisé en temps réel.

Le secteur de la santé, cependant, progresse le plus rapidement à un TCAC de 23,10 %, porté par les portails numériques, les diagnostics riches en télémétrie et les unités de soins intensifs à distance. L'hôpital pour enfants Rady a démontré une transition transparente vers 900 points d'accès activés par l'IA sans perturber les soins aux patients, confirmant que la connectivité permanente équivaut à la sécurité clinique. À mesure que les mandats réglementaires se renforcent et que les volumes de patients augmentent, le marché des réseaux basés sur l'intention trouvera une demande stable auprès des hôpitaux, des campus des sciences de la vie et des prestataires de télésanté qui ne peuvent pas se permettre des erreurs de configuration affectant le service.

Par taille d'entreprise des utilisateurs finaux : la croissance des PME démocratise les réseaux avancés

Les grandes entreprises ont généré 64,25 % des ventes de 2025, soutenues par des équipes informatiques étoffées et des accords-cadres pluriannuels avec des fournisseurs stratégiques. Leurs déploiements couvrent le campus, le centre de données et le multicloud, nécessitant une fédération des politiques que seuls les moteurs d'intention haut de gamme peuvent actuellement fournir. L'engagement budgétaire est rarement l'obstacle ; c'est la complexité de la gestion du changement qui l'est. Pourtant, les fournisseurs ont rationalisé les migrations grâce aux jumeaux numériques et aux modes d'application par étapes, réduisant les risques et raccourcissant les délais de retour sur investissement.

Les PME, quant à elles, se développent à un TCAC de 25,90 %, le signe le plus clair de démocratisation dans le secteur des réseaux basés sur l'intention. Les offres groupées à la consommation intègrent le matériel de commutation, les plans de contrôle SaaS et les opérations 24h/24 et 7j/7 dans des frais par port acceptables pour les entreprises sans personnel NetOps à temps plein. À mesure que les cas d'usage en périphérie — du commerce de détail intelligent aux micro-usines — se multiplient, ces acheteurs plus petits accéléreront la pénétration globale du marché en optant directement pour des chemins cloud autonomes plutôt que de construire d'abord des réseaux traditionnels.

Par domaine réseau : prédominance des centres de données avec une montée en puissance du WAN

Les réseaux de centres de données ont contribué à hauteur de 41,10 % de la part du marché des réseaux basés sur l'intention en 2025, reflétant leur rôle de centre de contrôle pour les clusters d'entraînement d'IA, l'analytique haute performance et les applications critiques. Les boucles de vérification continues au sein de ces plateformes réduisent le temps de dépannage et préviennent les erreurs de configuration qui entraînaient auparavant des pannes coûteuses. À mesure que les entreprises modernisent leurs structures vers 400 GbE et 800 GbE, l'abstraction des politiques devient encore plus précieuse, poussant la taille du marché des réseaux basés sur l'intention pour ce segment régulièrement à la hausse sur l'horizon de prévision.

Les implémentations WAN et SD-WAN, bien que plus modestes aujourd'hui, devraient afficher un TCAC rapide de 26,20 % jusqu'en 2031, car les effectifs hybrides, l'analytique en périphérie et l'extension vers le cloud élargissent le trafic bien au-delà du périmètre traditionnel des agences. Les contrôleurs WAN pilotés par l'intention évaluent en permanence la santé des liaisons, les coûts et la posture de sécurité, puis reroutent les flux en temps réel pour respecter les engagements de SLA sans intervention manuelle. Le travail à distance accélère cette migration car le trafic des bureaux à domicile concurrence désormais les charges des centres de données d'entreprise, obligeant les équipes informatiques à automatiser la sélection des chemins et les politiques zéro confiance sur les liaisons MPLS, haut débit et 5G.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 38,20 % des revenus de 2025, portée par des investissements agressifs dans l'infrastructure d'IA de la part des hyperscalers et des entreprises du Fortune 500. Les institutions financières modernisent leurs dorsales de trading à faible latence, tandis que les fournisseurs de cloud pionniers déploient des liaisons 800 GbE qui se répercutent ensuite dans les portefeuilles des entreprises. La clarté réglementaire autour des cadres de sécurité cloud réduit davantage les frictions de déploiement. En conséquence, la taille du marché des réseaux basés sur l'intention dans la région devrait progresser régulièrement même si la pénétration approche de la maturité.

L'Asie-Pacifique affiche la trajectoire la plus dynamique à un TCAC de 21,65 % jusqu'en 2031, grâce à des initiatives numériques à grande échelle financées par des programmes souverains. La feuille de route Vision 2045 de l'Indonésie, le Plan directeur pour les entreprises numériques de Singapour et le mandat de ville intelligente 5G du Vietnam allouent chacun des budgets aux transports intelligents et aux services de gouvernement électronique qui dépendent de réseaux autonomes. Les opérateurs télécoms nationaux cherchent également à monétiser la programmabilité des réseaux en exposant des API aux développeurs de logiciels, un modèle qui devrait accroître la part régionale du marché des réseaux basés sur l'intention.

L'Europe affiche une dynamique solide dans le cadre du Programme pour une Europe numérique d'un billion d'euros qui finance le supercalcul, la cybersécurité et les compétences en IA. Bien que seulement 8 % des entreprises se sentent aujourd'hui prêtes pour l'IA, Bruxelles impose des obligations de reporting en matière de durabilité et des objectifs d'efficacité énergétique des systèmes informatiques que les moteurs d'intention peuvent satisfaire grâce à la mise en forme dynamique du trafic. Par conséquent, la région représente une opportunité attrayante à moyen terme où la conformité ESG s'articule avec la modernisation des réseaux.

Paysage concurrentiel

Les fabricants de commutateurs établis se réinventent en tant que fournisseurs de plateformes natives à l'IA. Cisco a créé un fonds d'un milliard USD et est devenu le partenaire exclusif en matière de circuits intégrés pour la suite Ethernet d'entreprise Spectrum-X de NVIDIA, combinant les ASIC Silicon One avec une télémétrie de qualité cloud pour maîtriser les pics est-ouest de l'IA. L'offre de rachat de Juniper par HPE pour 14 milliards USD intégrerait Mist AI dans les structures Aruba CX, donnant à l'entité combinée un contrôle de bout en bout du calcul au réseau. Si les régulateurs approuvent, le portefeuille fusionné pourrait doubler les revenus réseau de HPE et exercer une pression sur les concurrents spécialisés.

Arista contre-attaque avec sa suite EOS Smart AI qui unifie l'équilibrage de charge des clusters et l'observabilité centrée sur les tâches, consolidant sa position dans les centres de données à très grande échelle. Au niveau des acteurs émergents, Selector a obtenu 33 millions USD en financement de série B pour affiner les algorithmes de corrélation AIOps, tandis que Ciroos.AI a levé 21 millions USD pour des robots de dépannage agentiques. La concentration modérée observée aujourd'hui reflète les barrières élevées liées aux circuits de commutation, mais laisse de la place aux startups cloud pour se différencier par la vélocité logicielle. Ensemble, ces dynamiques garantissent une concurrence dynamique et une innovation continue des produits au sein du marché des réseaux basés sur l'intention.

Leaders du secteur des réseaux basés sur l'intention

Cisco Systems, Inc.

Juniper Networks, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Company

Nokia Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Cisco a dévoilé sa famille de commutateurs intelligents C9000 conçus pour les environnements de campus prêts pour l'IA.

- Mai 2025 : Hewlett Packard Enterprise a amélioré sa gamme HPE Aruba Networking avec le commutateur de services distribués CX 10040 qui double les performances précédentes.

- Mars 2025 : Arista Networks a lancé la suite EOS Smart AI avec l'équilibrage de charge de cluster et l'observabilité CV UNO.

- Janvier 2025 : Nokia et Openreach ont déployé une plateforme basée sur l'intention pour simplifier les opérations de fibre haut débit au Royaume-Uni, réduisant la complexité des OSS de 85 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des réseaux basés sur l'intention (IBN) comme l'ensemble des logiciels, de l'intelligence intégrée et des services associés qui traduisent l'intention commerciale de haut niveau en politiques réseau automatisées, vérifient la conformité en temps réel et s'auto-remédient sur les domaines campus, centre de données, WAN et cloud.

Exclusion du périmètre : les outils traditionnels d'automatisation réseau pilotés par des scripts qui manquent de vérification en boucle fermée et de traduction de politique par IA/ML sont exclus.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par déploiement

- Cloud

- Sur site

- Par secteur d'activité des utilisateurs finaux

- Informatique et télécommunications

- BFSI

- Gouvernement et secteur public

- Industrie manufacturière

- Santé

- Autres secteurs

- Par taille d'entreprise des utilisateurs finaux

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par domaine réseau

- Campus / LAN d'entreprise

- Centre de données

- WAN / SD-WAN

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor s'entretiennent avec des architectes réseau chez les hyperscalers, des directeurs des systèmes d'information dans les secteurs bancaire et de la santé, des planificateurs télécoms de niveau 1 et des partenaires de distribution spécialisés en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens testent les seuils d'adoption, les fourchettes de frais de licence et les points de douleur liés au déploiement, comblant les lacunes de données que les statistiques publiées couvrent rarement.

Recherche documentaire

Nous commençons par des ensembles de données publics qui ancrent les fondamentaux de la demande : les niveaux de trafic IP mondial de l'Union internationale des télécommunications, les statistiques de migration vers le cloud des entreprises issues des enquêtes TIC du Bureau du recensement des États-Unis, et les données de pénétration des appareils publiées par la GSMA. Les livres blancs des associations professionnelles tels que les notes d'information sur l'orchestration des services de cycle de vie du MEF et les revues IEEE sur les réseaux autonomes fournissent un contexte technique, tandis que les analyses de brevets de Questel mettent en évidence la vélocité de l'innovation dans les moteurs d'intention.

Les rapports annuels des entreprises, les feuilles de route des fournisseurs accessibles via Dow Jones Factiva et les enregistrements d'expéditions douanières compilés dans Volza donnent des indices précis sur les taux d'attachement du matériel, qui sont ensuite combinés avec les informations sur les prix extraites des profils D&B Hoovers. Les sources citées ci-dessus sont illustratives ; de nombreux ensembles de données ouverts supplémentaires et des référentiels payants ont alimenté la validation documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant part des dépenses réseau des entreprises et des opérateurs, reconstituant l'opportunité IBN en appliquant des taux de pénétration vérifiés par domaine et par secteur vertical. Des agrégations ascendantes sélectives, des frais d'abonnement annuels échantillonnés multipliés par les nœuds installés, servent de garde-fous. Les entrées clés comprennent les cycles moyens de vérification des politiques par site, la prolifération des charges de travail cloud, la base installée de SD-WAN et les références de coût des temps d'arrêt réseau. Une régression multivariée relie ces moteurs à l'adoption historique de l'IBN ; une prévision ARIMA pondérée par scénario projette les valeurs jusqu'en 2030. Lorsque les dénombrements de fournisseurs sont partiels, les nœuds manquants sont comblés à l'aide de facteurs d'utilisation de la capacité spécifiques à chaque région, validés par des experts.

Validation des données et cycle de mise à jour

Les résultats passent par une revue de variance à deux analystes, après laquelle les anomalies déclenchent une révision des hypothèses sources. Les modèles sont actualisés chaque année, et des mises à jour intermédiaires sont publiées lorsque des événements importants — tels que des acquisitions majeures de fournisseurs ou des changements réglementaires — modifient les courbes de demande. Un balayage final avant publication garantit que les clients reçoivent la vue calibrée la plus récente.

Pourquoi la base de référence des réseaux basés sur l'intention de Mordor est-elle fiable ?

Les estimations publiées diffèrent souvent parce que les entreprises découpent le domaine de manières distinctes, convertissent les devises à des dates variables et actualisent les modèles à des intervalles inégaux.

Les principaux facteurs d'écart comprennent la question de savoir si les licences d'automatisation réseau adjacentes sont intégrées, la manière dont l'adoption par les PME est projetée de façon agressive, et la cadence à laquelle l'érosion des prix est intégrée dans les prévisions. Les chiffres de Mordor reflètent uniquement les plateformes en boucle fermée activées par l'IA, appliquent des prix de vente moyens régionaux mixtes validés trimestriellement et s'appuient sur les divulgations de dépenses du dernier exercice fiscal ; cette portée disciplinée maintient notre base de référence stable tout en restant réactive.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,48 milliards USD | ||

| 2,90 milliards USD | Consultance mondiale A | Inclut des suites d'automatisation réseau plus larges et des renouvellements de licences |

| 2,73 milliards USD | Consultance régionale B | Ajoute les revenus des services professionnels et les dépenses d'automatisation de la 5G privée |

| 2,26 milliards USD | Institut de réflexion sectoriel C | Exclut les déploiements des PME et utilise des facteurs d'érosion des prix plus faibles |

Les différences ci-dessus montrent comment un périmètre élargi ou une tarification modifiée peut rapidement faire varier les totaux. En s'ancrant sur une fonctionnalité IBN clairement définie, des vérifications de prix opportunes et une approche mixte descendante/ascendante, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des réseaux basés sur l'intention et à quelle vitesse croît-il ?

Le marché vaut 3,04 milliards USD en 2026 et devrait atteindre 8,47 milliards USD d'ici 2031, reflétant un TCAC de 22,74 %.

Quelle région est en tête de l'adoption des solutions de réseaux basés sur l'intention ?

L'Amérique du Nord détient la plus grande part régionale à 38,20 % en 2025, soutenue par les premiers déploiements en entreprise et des dépenses importantes dans l'infrastructure d'IA.

Quel modèle de déploiement se développe le plus rapidement ?

Les plateformes fournies par le cloud dominent avec une part de 57,65 % et progressent à un TCAC de 24,95 % à mesure que les entreprises privilégient les architectures hybrides et multicloud.

Quel secteur vertical devrait connaître la croissance la plus rapide ?

La santé affiche le TCAC le plus élevé à 23,10 % jusqu'en 2031, portée par la télémédecine, les appareils connectés et les exigences strictes de disponibilité dans les environnements cliniques.

Comment les petites et moyennes entreprises influencent-elles la dynamique du marché ?

Les PME devraient croître à un TCAC de 25,90 % grâce aux abonnements à la consommation qui réduisent les coûts initiaux et les exigences en compétences NetOps.

Quel est le principal obstacle susceptible de ralentir l'adoption plus large des réseaux basés sur l'intention ?

L'investissement initial élevé et la complexité d'intégration restent des obstacles majeurs, en particulier dans les marchés en développement et les organisations aux budgets contraints.

Dernière mise à jour de la page le: