Taille et part du marché de l'internet par satellite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

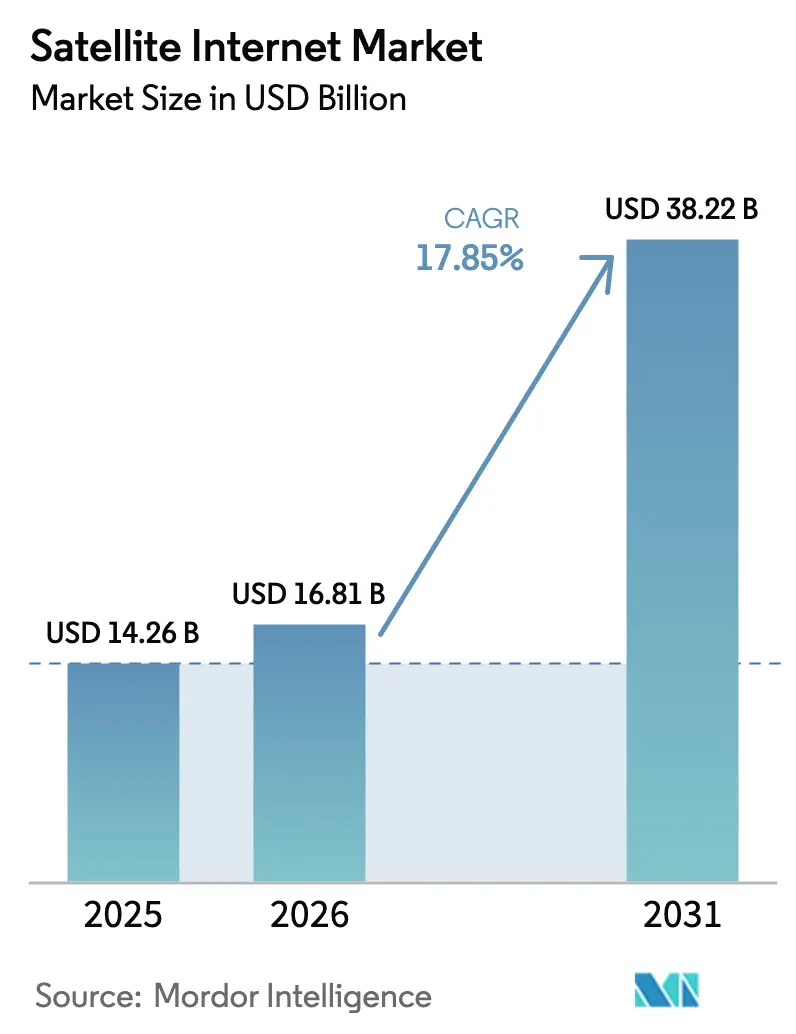

| Taille du Marché (2026) | 16.81 Milliards de dollars |

| Taille du Marché (2031) | 38.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.85% CAGR |

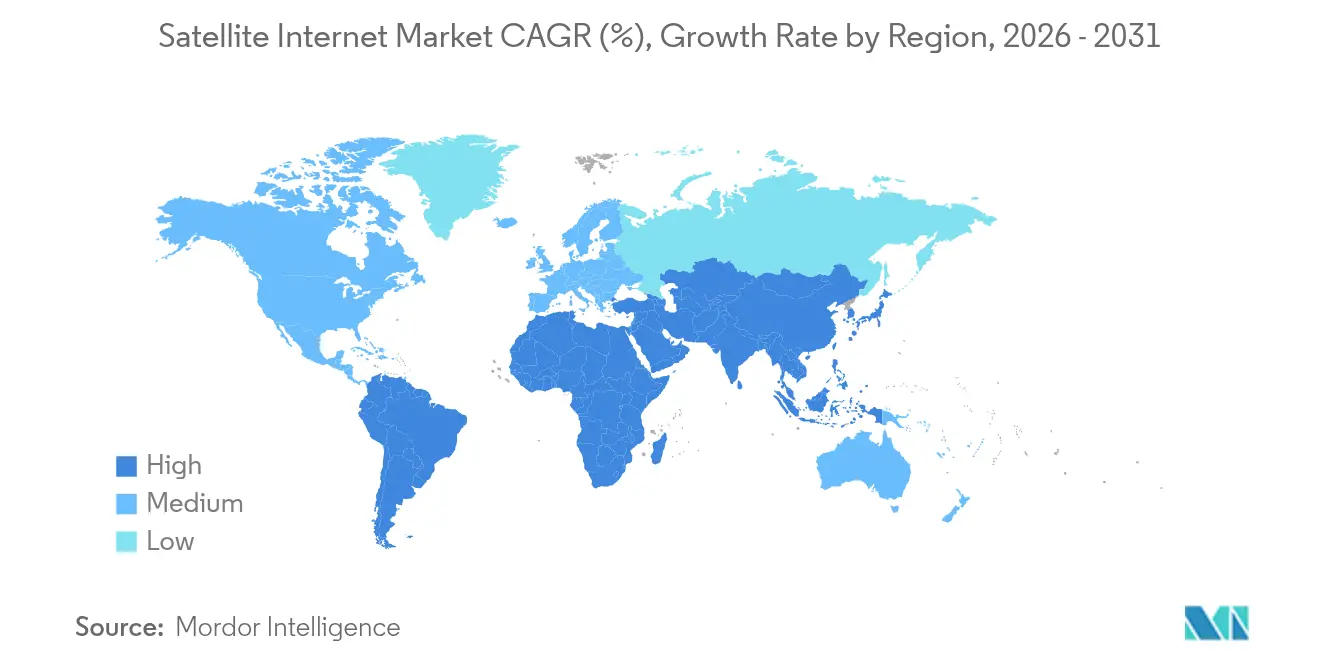

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

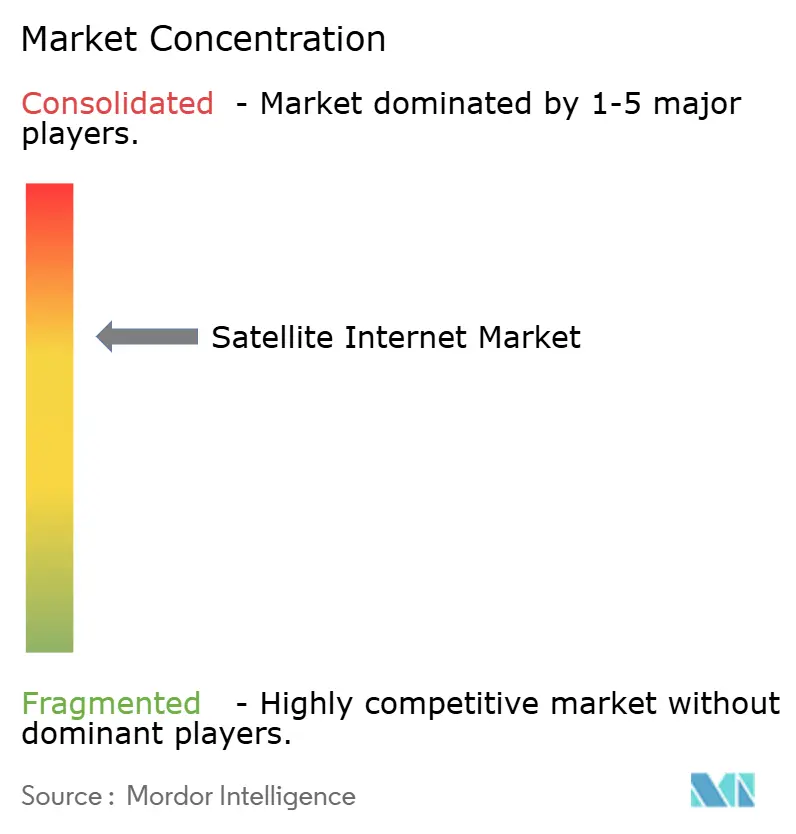

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'internet par satellite par Mordor Intelligence

La taille du marché de l'internet par satellite devrait passer de 14,26 milliards USD en 2025 à 16,81 milliards USD en 2026 et devrait atteindre 38,22 milliards USD d'ici 2031, à un TCAC de 17,85 % sur la période 2026-2031. Cette dynamique est portée par la baisse des coûts de lancement et de fabrication des constellations en orbite basse (LEO), par les mandats de numérisation rurale qui mobilisent des subventions publiques, et par la demande des entreprises pour des connexions permanentes contournant les goulets d'étranglement du dernier kilomètre terrestre. Les opérateurs déplacent leurs investissements des systèmes géostationnaires (GEO) vers des réseaux multi-orbites combinant des actifs LEO, en orbite moyenne (MEO) et GEO afin d'équilibrer latence, couverture et coût. La miniaturisation du matériel et les services de lancement intégrés verticalement ont fait baisser les prix des terminaux et de la bande passante, ouvrant des marchés auparavant non rentables. Parallèlement, la clarté réglementaire dans les grandes économies et les importants programmes d'approvisionnement des clients de la défense et de l'aviation confirment l'internet par satellite comme infrastructure essentielle plutôt que comme connectivité de secours de niche.

Principaux enseignements du rapport

- Par bande de fréquence, la bande Ka a dominé avec une part de revenus de 31,25 % en 2025 et devrait progresser à un TCAC de 18,22 % jusqu'en 2031.

- Par type de connectivité, le service bidirectionnel détenait 51,05 % de la part du marché de l'internet par satellite en 2025 et devrait croître à un TCAC de 17,35 % jusqu'en 2031.

- Par secteur d'utilisation final, le segment commercial et entreprise a capté 53,60 % de part en 2025, tandis que le segment résidentiel devrait afficher le TCAC le plus rapide, à 18,15 %, jusqu'en 2031.

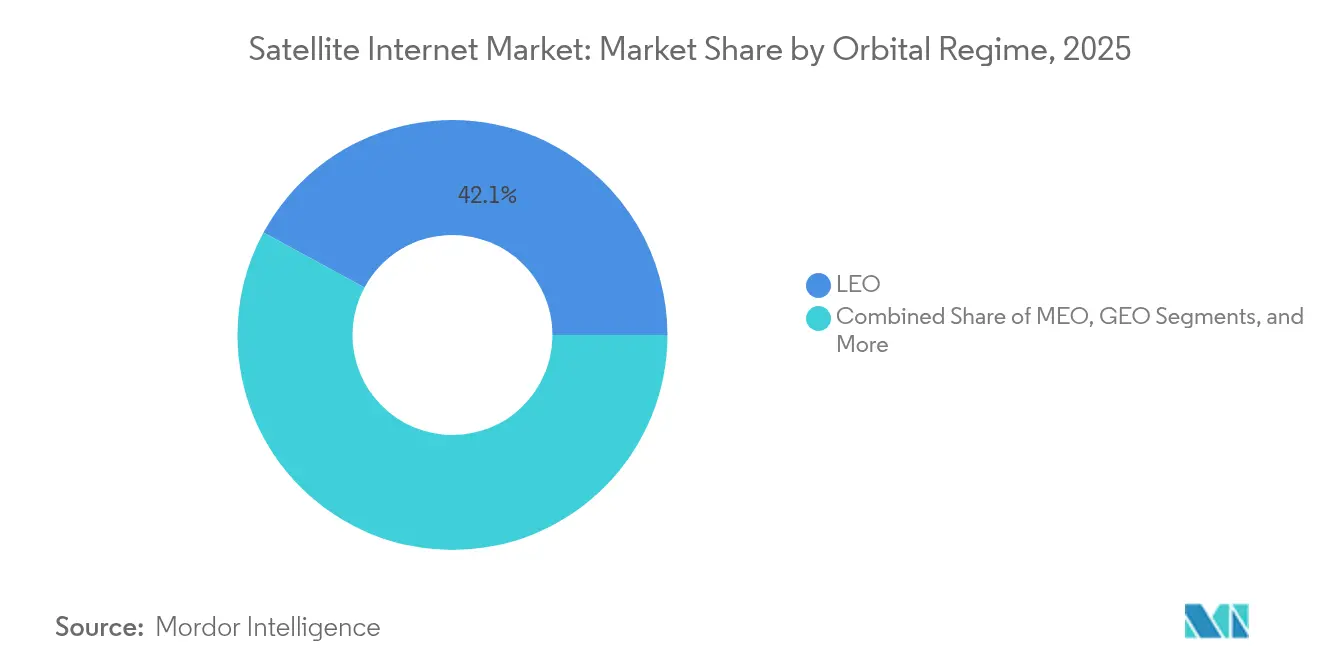

- Par régime orbital, les constellations LEO représentaient 42,10 % de part en 2025 et demeurent le segment à la croissance la plus rapide, avec un TCAC de 18,05 %.

- Par application, le backhaul et la connectivité de sites cellulaires ruraux représentaient 37,90 % de part en 2025 ; les applications de mobilité devraient progresser à un TCAC de 18,52 %.

- Par géographie, l'Amérique du Nord détenait 34,20 % de part en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé, à 18,50 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de l'Internet par Satellite*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La cadence accélérée des lancements LEO réduit les coûts de capacité | +3.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour la numérisation rurale | +2.8% | Amérique du Nord, Europe, marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Forte hausse de la demande de connectivité en vol | +2.1% | Mondial, porté par les routes d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Alliances satellite-smartphone en communication directe vers l'appareil (D2D) | +2.5% | Amérique du Nord, expansion vers les marchés mondiaux | Moyen terme (2-4 ans) |

| Partenariats cloud-périphérie avec les hyperscalers (AWS, Azure) | +1.9% | Mondial, régions à vocation entreprise | Long terme (≥ 4 ans) |

| Conformité ESG maritime favorisant l'adoption de l'IoT par satellite | +1.4% | Routes maritimes mondiales, focus réglementaire de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La cadence accélérée des lancements LEO réduit les coûts de capacité

Les lancements hebdomadaires de Falcon 9 et les propulseurs réutilisables ont augmenté les déploiements annuels mondiaux de satellites de plus de 70 % depuis 2018, entraînant une compression spectaculaire du coût par bit. Les engins V3 de Starlink offrent désormais environ 1 Tbps de débit avec une latence inférieure à 5 ms, permettant des tarifs inférieurs à ceux de nombreuses offres de fibre rurale. Le Project Kuiper d'Amazon a rejoint la compétition en avril 2025, visant 3 236 satellites d'ici 2029, intensifiant encore la concurrence sur la capacité et les prix. Les économies d'échelle dans la fabrication et le lancement créent un cercle vertueux : des constellations plus grandes réduisent les coûts, ce qui ouvre de nouveaux marchés adressables et justifie des flottes encore plus importantes.

Subventions gouvernementales pour la numérisation rurale

Les programmes fédéraux de haut débit tels que USDA ReConnect et BEAD administré par la NTIA canalisent des subventions de plusieurs milliards de dollars vers les régions difficiles à desservir, garantissant une demande de base pour les opérateurs satellitaires. Des mandats similaires en Inde et en Indonésie traitent la capacité satellitaire comme un service public essentiel, modifiant le profil risque-rendement du déploiement rural. Les appels d'offres publics spécifient des objectifs de vitesse, de latence et de fiabilité qui poussent les fournisseurs à moderniser leurs réseaux, accélérant la diffusion des satellites à haut débit en bande Ka.

Forte hausse de la demande de connectivité en vol

United Airlines, Air France et d'autres compagnies aériennes considèrent désormais le haut débit comme essentiel à l'expérience passager et à l'analyse opérationnelle. Les constellations LEO surpassent les systèmes GEO traditionnels en matière de latence, permettant des applications VPN en temps réel, de vidéoconférence et de maintenance prédictive en altitude de croisière. Des fournisseurs d'équipements tels que EchoStar proposent des terminaux double bande Ka/Ku qui simplifient les retrofits sur des flottes mixtes, encourageant des déploiements rapides chez les compagnies aériennes.

Alliances satellite-smartphone en communication directe vers l'appareil

L'accord de T-Mobile avec Starlink et celui d'AT&T avec AST SpaceMobile intègrent des liaisons satellitaires directement dans les smartphones 5G standard, supprimant le besoin de terminaux externes. L'approbation réglementaire des règles de couverture supplémentaire depuis l'espace aux États-Unis démontre que les interférences peuvent être gérées dans les allocations de spectre mobile existantes, ouvrant la voie à une expansion mondiale. Les accords d'approvisionnement à long terme offrent aux opérateurs une visibilité sur les revenus qui soutient des constellations dimensionnées pour le trafic mobile grand public plutôt que pour la demande de niche des téléphones satellitaires.

Analyse de l'Impact des Freins sur le Marché de l'Internet par Satellite*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le matériel des terminaux au sol reste sensible au prix | -2.1% | Mondial, particulièrement dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Incertitude sur les enchères de spectre nationales (Inde, Brésil) | -1.8% | Inde, Brésil, autres marchés émergents avec des cadres réglementaires peu clairs | Moyen terme (2-4 ans) |

| Dépenses d'investissement pour l'atténuation des débris orbitaux – sous-estimées | -1.2% | Mondial, affectant tous les opérateurs LEO | Long terme (≥ 4 ans) |

| Risque de traînée lié au cycle solaire pour les constellations LEO – sous-estimé | -0.9% | Opérations LEO mondiales, particulièrement les orbites à plus basse altitude | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le matériel des terminaux au sol reste sensible au prix

Un investissement de 499 à 599 USD pour une antenne Starlink standard et jusqu'à 2 500 USD pour les modèles haute performance représente encore un obstacle significatif dans les régions à faibles revenus. Les dispositifs de subvention aident, mais les opérateurs risquent des marges brutes négatives lorsque les frais de service mensuels ne peuvent pas amortir le matériel dans une fenêtre de remboursement de 18 mois. Le nombre limité de fournisseurs de composants et les exigences de conception robuste ralentissent la courbe de réduction des coûts par rapport à l'électronique grand public, retardant l'adoption de masse dans les segments sensibles aux prix.

Incertitude sur les enchères de spectre nationales

Les régulateurs des marchés en croissance continuent de débattre des modèles de redevances et des protocoles d'interférence pour les opérateurs de satellites non géostationnaires. La proposition de l'Inde d'appliquer une redevance de 4 % sur le revenu brut ajusté a introduit de nouvelles variables de coût, tandis que l'évolution de la conception des enchères au Brésil laisse des questions sans réponse sur la coexistence entre les services terrestres et satellitaires. En l'absence de règles harmonisées, les opérateurs font face à des processus de licences fragmentés, à des délais plus longs et à des coûts de conformité plus élevés qui pèsent sur les calendriers de déploiement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'Internet par Satellite

Par bande de fréquence :

la bande Ka consolide son leadershipLa bande Ka a capté 31,25 % de la part du marché de l'internet par satellite en 2025 et bénéficie d'une tarification par Mbps environ deux fois inférieure à celle des alternatives en bande Ku. Le spectre supplémentaire de 28 GHz libéré par la FCC en 2024 a élargi la capacité utilisable, réduisant les risques de congestion pour les utilisateurs entreprises et aviation. La demande se concentre dans les applications valorisant un débit élevé, telles que le backhaul cloud et le Wi-Fi en vol, renforçant les économies d'échelle de la bande Ka.

La concurrence persiste, les bandes spécialisées telles que C, L et X conservant des positions dans la défense, le maritime et les liaisons critiques pour la sécurité. Néanmoins, la bande K — la tranche à la croissance la plus rapide — représentera la majeure partie des nouvelles capacités, les satellites de nouvelle génération utilisant la formation de faisceaux numériques pour améliorer l'efficacité spectrale. Alors que les utilisateurs historiques évaluent les coûts de migration par rapport aux débits plus élevés, les opérateurs introduisent progressivement des charges utiles double bande qui facilitent la transition sans compromettre la continuité de service.

Par type de connectivité :

les services bidirectionnels dominentLes liaisons bidirectionnelles détenaient 51,05 % de part en 2025 et devraient croître à un TCAC de 17,35 %, reflétant un pivot global vers les flux de travail cloud interactifs et les exigences de liaison montante vidéo. La collaboration en temps réel, la téléingénierie et la télémétrie IoT tolèrent peu la bande passante asymétrique. La taille du marché de l'internet par satellite pour les services bidirectionnels devrait augmenter fortement à mesure que les entreprises intègrent des passerelles LEO dans des réseaux étendus définis par logiciel.

Les modèles de diffusion et de réception unidirectionnelle persistent dans des niches étroites telles que les flux météorologiques maritimes, mais leur économie unitaire s'affaiblit face à la baisse des prix duplex. Des architectures hybrides basculant entre le trafic unicast et multicast émergent comme solutions intermédiaires, notamment lorsque les opérateurs souhaitent rentabiliser leurs actifs GEO existants tout en augmentant la capacité LEO.

Par secteur d'utilisation final :

les entreprises ancrent les revenusLes utilisateurs commerciaux et entreprises représentaient 53,60 % de part en 2025, soulignant le passage du satellite de la nouveauté grand public à l'épine dorsale critique pour les missions. Les banques, les majors pétrolières et les fournisseurs cloud achètent des liaisons SD-WAN satellitaires gérées comme assurance contre les pannes terrestres. Le segment résidentiel affichera néanmoins le TCAC le plus rapide, à 18,15 %, grâce aux bons gouvernementaux subventionnant les terminaux, élargissant la taille du marché de l'internet par satellite pour les ménages ruraux.

Les dépenses gouvernementales et de défense restent stables, soutenues par le programme de capacité commerciale du Pentagone de 13 milliards USD qui sécurise la bande passante multi-orbites pour les réseaux tactiques. Les opérateurs maritimes adoptent l'IoT satellitaire pour répondre aux règles de reporting de l'intensité carbone, tandis que les compagnies aériennes évaluent des modèles de Wi-Fi passager par abonnement qui transforment la connectivité d'un centre de coûts en source de revenus accessoires.

Par régime orbital :

le LEO établit le référentiel de performanceLes satellites LEO représentaient 42,10 % de part en 2025 et vont creuser l'écart grâce à un TCAC de 18,05 %. Une latence inférieure à 30 ms permet des applications telles que les jeux multijoueurs et le trading en temps réel, autrefois impossibles sur les liaisons GEO. Le secteur de l'internet par satellite voit également des conceptions hybrides combinant les faisceaux larges GEO pour la diffusion avec les faisceaux ponctuels LEO pour les tâches à faible latence, permettant aux opérateurs d'optimiser le trafic sans dupliquer l'infrastructure au sol.

Les engins MEO servent les marchés à latence intermédiaire comme la sauvegarde entreprise, tandis que le GEO classique reste économiquement attractif pour la distribution vidéo sur de grandes empreintes. Les opérateurs de constellations font face à de nouveaux défis en matière d'évitement des débris orbitaux et de planification du remplacement pendant les périodes d'activité solaire accrue, ce qui incite à investir dans des améliorations de propulsion et des logiciels automatisés d'évitement des collisions.

Par application :

le backhaul étend l'empreinte terrestreLe backhaul et la connectivité de sites cellulaires ruraux détenaient 37,90 % de part en 2025, les opérateurs de réseaux mobiles ayant utilisé les satellites pour contourner les coûts de déploiement de la fibre dans les zones à faible densité. Ici, la taille du marché de l'internet par satellite devrait progresser régulièrement, portée par les mandats de couverture 5G qui dépassent les capacités économiques terrestres. Les services gérés multi-orbites garantissent la qualité de service même lorsque des liaisons individuelles se dégradent, offrant une disponibilité de niveau opérateur.

La mobilité mène la croissance à un TCAC de 18,52 %, les secteurs de l'aviation, du transport maritime marchand et du transport terrestre convergeant vers le besoin de télémétrie à haute bande passante et de services passagers. Les intervenants d'urgence intègrent la sauvegarde satellitaire dans les plans de reprise après sinistre, capitalisant sur l'indépendance de la technologie vis-à-vis des actifs terrestres. Les offres d'accès cloud entreprise regroupent les liaisons satellitaires et terrestres en abonnements uniques, simplifiant les achats et la conformité.

Analyse géographique

Marché de l'Internet par Satellite en Amérique du Nord

L'Amérique du Nord a conservé une part de 34,20 % en 2025 grâce à des règles de licences claires, des programmes publics de haut débit bien financés et une adoption robuste par les entreprises. Starlink a enregistré un chiffre d'affaires de 6,6 milliards USD en 2024 sur son marché domestique, renforçant la confiance dans la capacité du marché de l'internet par satellite à se développer durablement dans les économies matures. Les agences fédérales de défense et d'agriculture passent des commandes de capacité pluriannuelles, offrant des flux de trésorerie prévisibles qui encouragent l'expansion des constellations.

Marché de l'Internet par Satellite en Asie-Pacifique

L'Asie-Pacifique est la région en expansion la plus rapide avec un CAGR de 18,50 % jusqu'en 2031. La fragmentation géographique en Indonésie et aux Philippines rend la fibre terrestre non rentable, tandis que ChinaSat-26 et le futur ChinaSat-27 injectent des centaines de gigabits de nouvelle capacité qui soutiennent une tarification au détail agressive. Des partenariats tels qu'Airtel-Starlink montrent que les opérateurs de télécommunications considèrent le satellite comme complémentaire plutôt que concurrentiel, accélérant les déploiements ruraux en Inde et en Asie du Sud-Est. La trajectoire de la région met en évidence la connectivité par satellite comme catalyseur de la croissance de l'économie numérique.

Marché de l'Internet par Satellite en EMEA

L'Europe reste un marché stable de second rang. Les régulateurs mettent l'accent sur la souveraineté numérique, en orientant les financements vers des projets multi-orbites indigènes menés par SES et Eutelsat. Les opérateurs régionaux s'étendent également vers l'extérieur : Orange Afrique s'associe à Eutelsat pour fournir des liaisons à 100 Mbps aux communautés mal desservies, mettant en valeur la technologie européenne sur les marchés émergents. Pendant ce temps, le Moyen-Orient et l'Afrique enregistrent une adoption accélérée, les gouvernements considérant l'internet par satellite comme un pont pratique jusqu'à ce que l'ubiquité de la fibre devienne viable.

Paysage concurrentiel

Le modèle intégré verticalement de SpaceX — de la fabrication de fusées aux terminaux utilisateurs — confère des avantages en termes de coût et de rapidité qui se traduisent par une domination de premier entrant sur le marché de l'internet par satellite. Les opérateurs GEO traditionnels tels que Viasat (chiffre d'affaires de 4,28 milliards USD pour l'exercice 2024) et SES (chiffre d'affaires de 534 millions USD au T1 2025) pivotent vers des architectures hybrides, combinant de nouveaux actifs LEO avec leurs flottes GEO pour défendre leurs comptes entreprises [3]Viasat Investor Relations, "Rapport annuel exercice 2024," viasat.com. Leur infrastructure au sol existante et leurs liens gouvernementaux de longue date offrent une protection à court terme, mais exigent des capitaux importants pour rester compétitifs.

Les perturbateurs apportent des stratégies différenciées. Le Project Kuiper d'Amazon s'appuie sur l'intégration cloud et les canaux entreprises, tandis qu'AST SpaceMobile se concentre sur le haut débit mobile en communication directe vers l'appareil. La consolidation s'accélère : l'acquisition en cours d'Intelsat par SES pour 3,1 milliards USD et la fusion d'EchoStar avec DISH Network visent à mutualiser le spectre, les téléports et les bases clients pour des économies d'échelle. L'allocation par la FCC de la bande 17,3–17,8 GHz aux opérateurs non géostationnaires souligne l'intention réglementaire de favoriser la concurrence tout en assurant la coordination.

Des opportunités dans les espaces non exploités persistent. Les exigences de reporting ESG maritime stimulent l'adoption des services IoT satellitaires, l'aviation cherche à monétiser le Wi-Fi passager, et les entreprises exigent une latence de niveau cloud dans des emplacements distants. Les fournisseurs capables de proposer des services gérés sur plusieurs orbites et fréquences sont les mieux positionnés pour capter ces bassins de revenus adjacents.

Leaders du secteur de l'internet par satellite

Viasat, Inc.

Hughes Network Systems, LLC

SES S.A.

Intelsat S.A.

Starlink (SpaceX)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de l'Internet par Satellite

- Starlink (SpaceX)

- Viasat, Inc.

- Hughes Network Systems

- EchoStar Corp.

- SES S.A.

- Intelsat S.A.

- Eutelsat Group/OneWeb

- Telesat Canada

- Amazon - Project Kuiper

- Inmarsat (Viasat)

- Dish Network Corp.

- Comtech Satellite Network Tech.

- Gilat Satellite Networks

- Kymeta Corp.

- Avanti Communications

- Sky Perfect JSAT

- China Satcom

- Iridium Communications

- ArabSat

- SingTel Group

Développements Récents dans le Secteur du Marché de l'Internet par Satellite

- Mai 2025 : Airtel a annoncé des accords avec SpaceX pour apporter les services Starlink aux clients en Inde et en Afrique, élargissant la couverture satellitaire dans les marchés émergents.

- Avril 2025 : Amazon a lancé son premier satellite opérationnel du Project Kuiper, lançant le déploiement d'une constellation planifiée de 3 236 satellites.

- Mars 2025 : Orange Africa et Eutelsat ont formé un partenariat stratégique pour fournir un haut débit satellitaire jusqu'à 100 Mbps en Afrique et au Moyen-Orient.

- Janvier 2025 : Intelsat et GCI ont approfondi leur collaboration en Alaska en ajoutant une capacité multi-orbites aux services existants.

Portée du rapport mondial sur le marché de l'internet par satellite

L'internet par satellite est une connexion sans fil répartie sur plusieurs antennes paraboliques situées à la fois sur terre et dans l'espace, offrant aux zones reculées de la planète un accès précieux aux réseaux centraux. Cela les maintient connectées, leur donnant accès à des informations actualisées et à des systèmes de communication.

Le marché de l'internet par satellite est segmenté par bande de fréquence (bande C, bande L, bande X, bande K), par connectivité (service bidirectionnel, service unidirectionnel, service hybride), par utilisateur final (résidentiel, commercial, gouvernement et défense), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Bande C |

| Bande L |

| Bande X |

| Bande Ku |

| Bande Ka |

| Service bidirectionnel |

| Réception unidirectionnelle |

| Diffusion unidirectionnelle |

| Service hybride |

| Résidentiel |

| Commercial et entreprise |

| Gouvernement et défense |

| Maritime |

| Aviation |

| LEO |

| MEO |

| GEO |

| Service géré hybride et multi-orbites |

| Backhaul et connectivité de sites cellulaires ruraux |

| Urgence et sécurité publique |

| Mobilité |

| SD-WAN entreprise et accès cloud |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par bande de fréquence | Bande C | ||

| Bande L | |||

| Bande X | |||

| Bande Ku | |||

| Bande Ka | |||

| Par type de connectivité | Service bidirectionnel | ||

| Réception unidirectionnelle | |||

| Diffusion unidirectionnelle | |||

| Service hybride | |||

| Par secteur d'utilisation final | Résidentiel | ||

| Commercial et entreprise | |||

| Gouvernement et défense | |||

| Maritime | |||

| Aviation | |||

| Par régime orbital | LEO | ||

| MEO | |||

| GEO | |||

| Service géré hybride et multi-orbites | |||

| Par application | Backhaul et connectivité de sites cellulaires ruraux | ||

| Urgence et sécurité publique | |||

| Mobilité | |||

| SD-WAN entreprise et accès cloud | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'internet par satellite ?

Le marché de l'internet par satellite s'élève à 16,81 milliards USD en 2026.

À quelle vitesse le marché de l'internet par satellite devrait-il croître ?

Il devrait se développer à un TCAC de 17,85 %, pour atteindre 38,22 milliards USD d'ici 2031.

Quelle bande de fréquence domine les déploiements actuels d'internet par satellite ?

La bande Ka est en tête avec 31,25 % de part de revenus en 2025 grâce à un débit supérieur et à une baisse du prix par Mbps.

Pourquoi les constellations LEO sont-elles essentielles pour la croissance future ?

Les flottes LEO offrent une latence inférieure à 30 ms et une capacité évolutive, permettant des applications en temps réel que les satellites GEO traditionnels ne peuvent pas prendre en charge.

Dernière mise à jour de la page le: