Taille et part du marché des passerelles applicatives

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

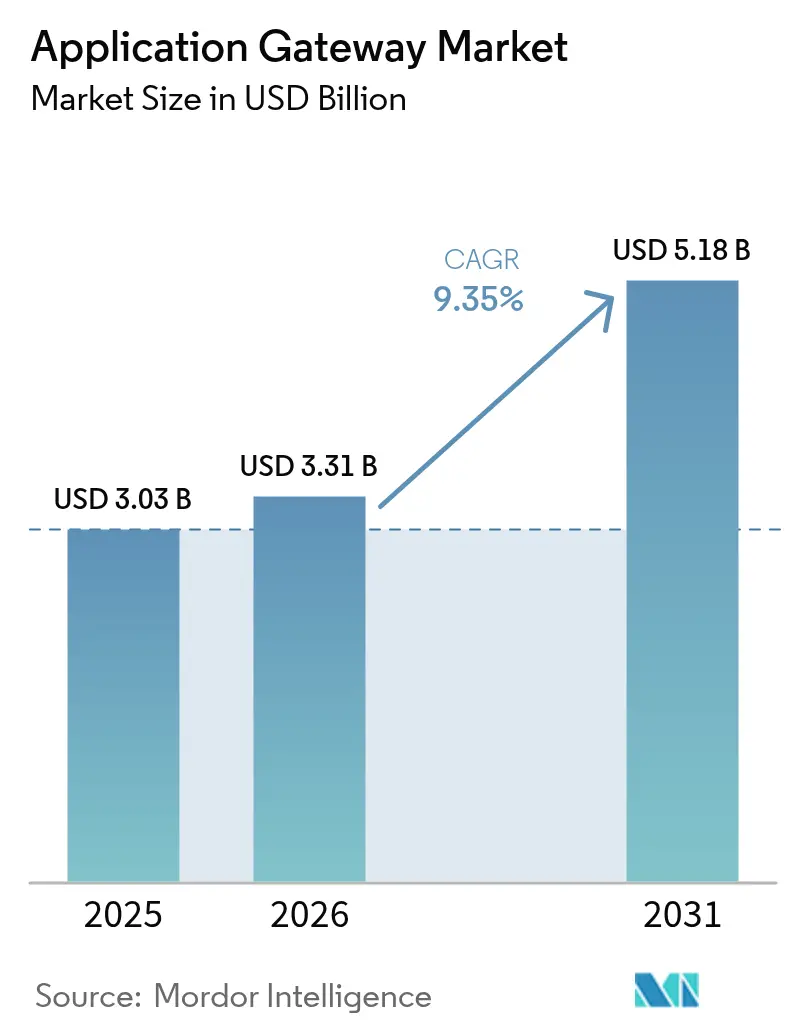

| Taille du Marché (2026) | 3.31 Milliards de dollars |

| Taille du Marché (2031) | 5.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des passerelles applicatives par Mordor Intelligence

La taille du marché des passerelles applicatives est estimée à 3,31 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 3,03 milliards USD, avec des projections pour 2031 atteignant 5,18 milliards USD, croissant à un TCAC de 9,35 % sur la période 2026-2031. Cette trajectoire ascendante est portée par une forte hausse des attaques DDoS automatisées de couche 7, un déploiement plus large des architectures Zéro Confiance et SASE, ainsi que par un essor accéléré des applications cloud natives. Les entreprises recherchent une gestion du trafic à faible latence et pilotée par des politiques pour les environnements hybrides multicloud, plaçant les passerelles applicatives au cœur des stratégies de sécurité et de performance. La progression des investissements dans l'informatique en périphérie et le chiffrement résistant aux algorithmes quantiques élargit encore l'opportunité adressable, tandis que les modèles de services gérés aident les entreprises à surmonter les pénuries de compétences.

Principaux enseignements du rapport

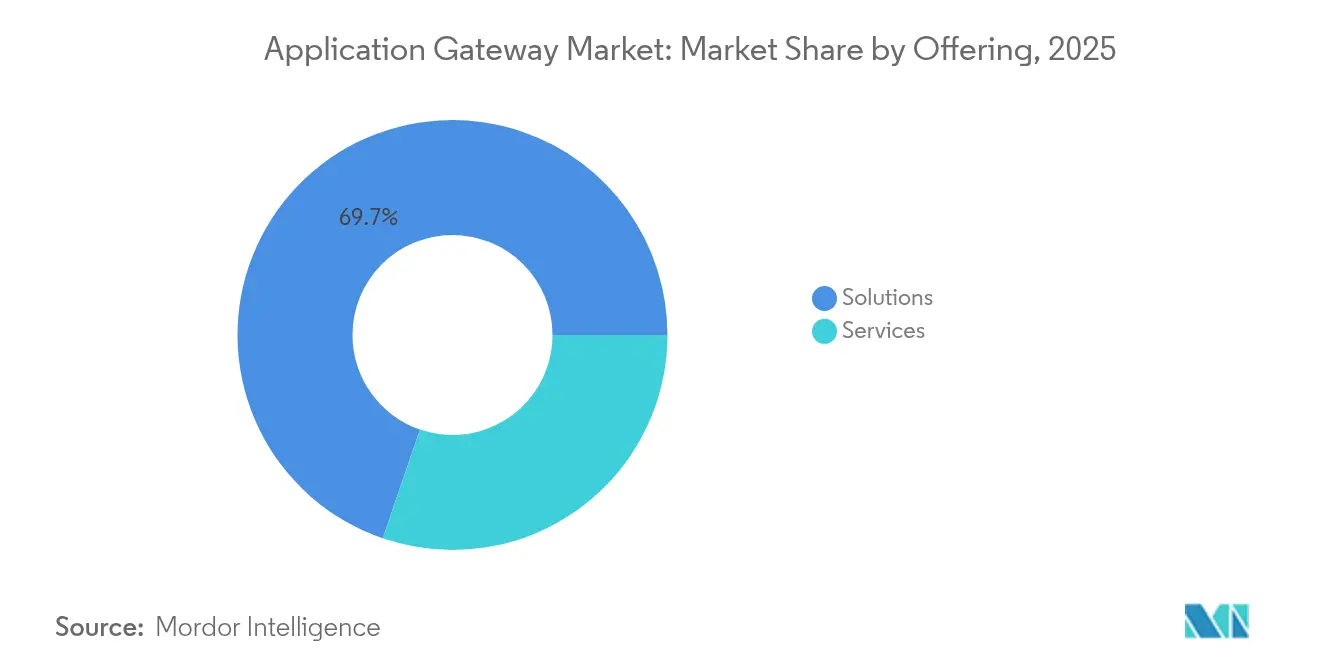

- Par offre, les solutions ont conservé une part de revenus de 69,74 % du marché des passerelles applicatives en 2025, tandis que les services sont en passe d'enregistrer le TCAC le plus élevé, soit 12,11 %, d'ici 2031.

- Par mode de déploiement, les déploiements cloud détenaient 58,10 % des parts du marché des passerelles applicatives en 2025 ; les déploiements hybrides devraient enregistrer un TCAC de 10,84 % d'ici 2031.

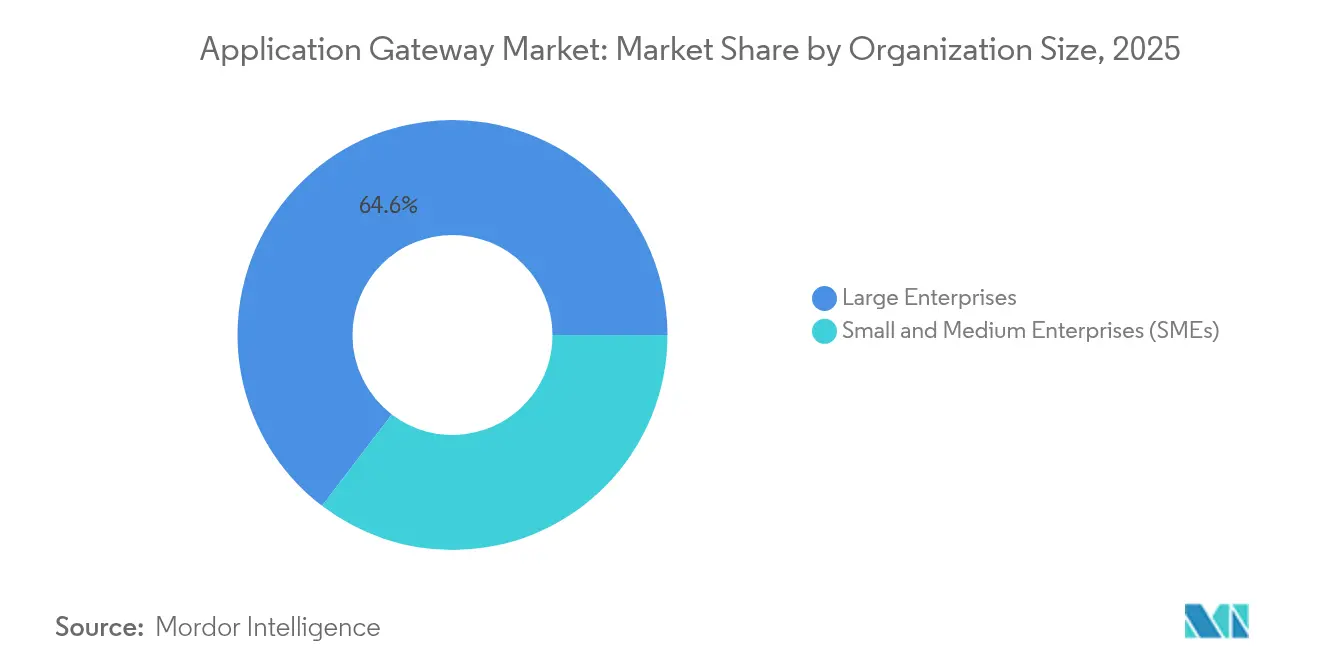

- Par taille d'organisation, les grandes entreprises représentaient 64,62 % de la taille du marché des passerelles applicatives en 2025, tandis que le segment des PME s'étend à un TCAC de 12,29 %.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont généré 27,85 % des revenus en 2025 ; le commerce de détail et l'e-commerce devrait accélérer à un TCAC de 11,12 % jusqu'en 2031.

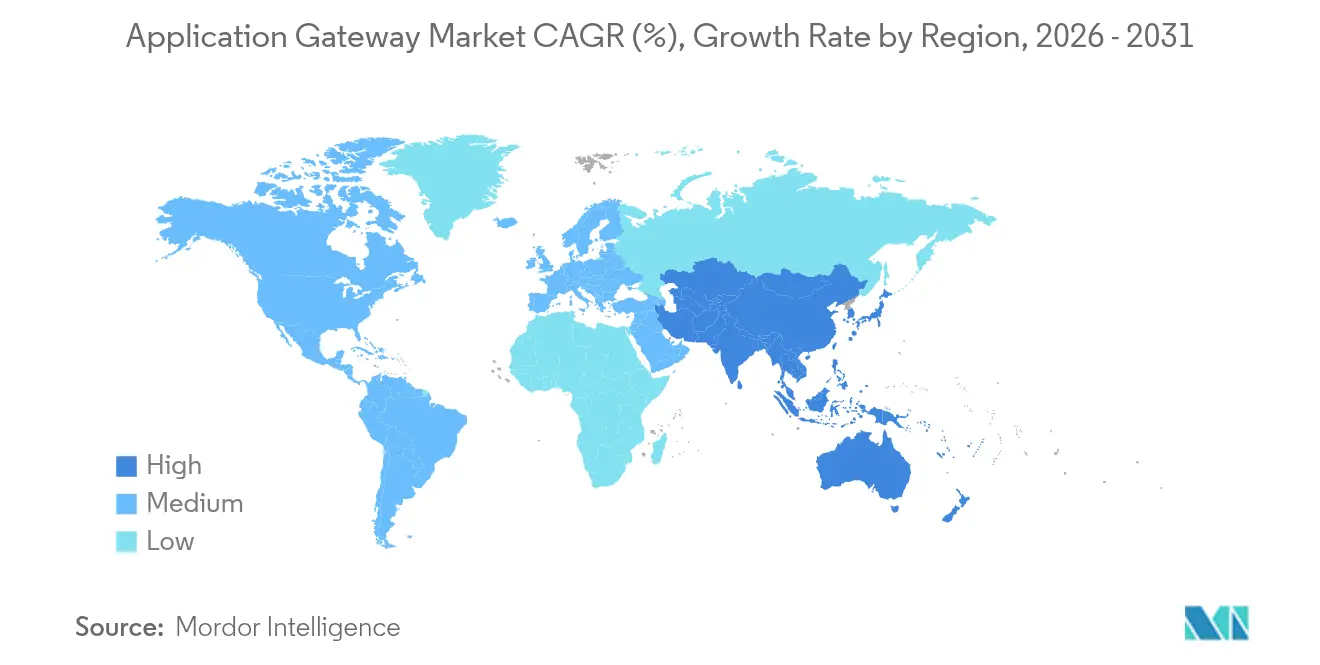

- Par géographie, l'Amérique du Nord a contribué à 37,74 % des revenus de 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 11,93 % jusqu'en 2031.

- F5, Cloudflare et Akamai représentaient collectivement un peu plus de 40 % des revenus de 2024, indiquant un environnement modérément consolidé.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des passerelles applicatives

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des attaques DDoS automatisées de couche 7 et des attaques par robots | +2.1% | Mondial, pic en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Transformation numérique centrée sur les API | +1.8% | Mondial, porté par l'Amérique du Nord et l'APAC | Moyen terme (2-4 ans) |

| Évolution vers le Zéro Confiance et le SASE | +1.5% | Amérique du Nord et Europe, avec expansion vers l'APAC | Moyen terme (2-4 ans) |

| Explosion des applications cloud natives | +1.4% | Mondial, adoption la plus forte en APAC | Long terme (≥ 4 ans) |

| Demande en informatique en périphérie | +1.2% | Cœur APAC, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| R&D sur le chiffrement résistant aux algorithmes quantiques | +0.8% | Amérique du Nord et Europe, adoption sélective en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des attaques DDoS automatisées de couche 7 et des attaques par robots

Les volumes quotidiens d'attaques DDoS de couche 7 ont atteint 4 500 tentatives en 2024, selon les renseignements sur les menaces de Microsoft Corporation. Les attaquants imitent désormais le trafic légitime, rendant les signatures WAF traditionnelles inefficaces. Les fournisseurs répondent par des mesures d'atténuation pilotées par apprentissage automatique, telles que le moteur DDoS comportemental d'Akamai, qui distingue les schémas anormaux en temps réel. Les services financiers et les plateformes d'e-commerce ressentent l'impact le plus fort sur leurs revenus, ce qui incite à l'acquisition urgente de plateformes de passerelles applicatives intégrées combinant analyses comportementales, limitation du débit et détection des menaces sur les API.[1]Microsoft Corporation, "Comprendre l'évolution de la menace des attaques DDoS en 2024," techcommunity.microsoft.com

Transformation numérique centrée sur les API au sein des entreprises

D'ici 2026, 40 % des transactions financières devraient transiter par des canaux non bancaires, soulignant la centralité du développement axé sur les API. Les passerelles API multicloud, illustrées par le déploiement de Kong Inc. à la First Abu Dhabi Bank, unifient les microservices et les politiques de sécurité sur AWS et GCP, réduisant la complexité opérationnelle. À mesure que les points de terminaison d'API se multiplient, la demande se consolide autour de la Protection des Applications Web et des API (WAAP), où une passerelle unique applique l'inspection du trafic, l'authentification et l'observabilité.[2]Kong Inc., "Déploiement d'une passerelle API multicloud sur AWS et GCP," konghq.com

Évolution rapide vers les architectures Zéro Confiance et SASE

Les entreprises s'éloignent de la défense périmétrique, intégrant la mise en réseau et la sécurité dans des piles SASE distribuées via le cloud. Palo Alto Networks prend désormais en charge les RFC 9242 et RFC 9370 pour les VPN résistants aux algorithmes quantiques, pérennisant les tunnels chiffrés. Des études de cas telles que celle de Westfield démontrent des économies de 60 % sur les coûts réseau via Prisma SASE, élevant les passerelles applicatives au rang de points d'application tenant compte de l'identité qui authentifient les utilisateurs, les appareils et le contexte à chaque requête.[3]Palo Alto Networks, "Le compte à rebours quantique : Comment le chiffrement hybride renforce discrètement votre navigation web et vos applications," live.paloaltonetworks.com

Explosion des applications cloud natives

L'adoption de Kubernetes et des architectures sans serveur intensifie le besoin de passerelles capables de découverte automatique de services, de politique en tant que code et de capacité d'extension horizontale. F5 Distributed Cloud App Stack intègre l'équilibrage de charge et le WAAP distribués via SaaS avec des flux de travail GitOps, permettant une configuration cohérente sur les clusters multicloud. Les charges de travail éphémères suscitent l'intérêt pour les passerelles pilotées par API qui se lancent et se retirent parallèlement aux conteneurs sans intervention manuelle.[4]F5 Inc., "Distributed Cloud App Stack," docs.cloud.f5.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de compétences dans les opérations de sécurité full-stack | -1.3% | Mondial, plus aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Problèmes d'interopérabilité dans les configurations multicloud | -0.9% | Mondial, fort impact sur les grandes entreprises | Moyen terme (2-4 ans) |

| Compression budgétaire dans les PME | -0.7% | Mondial, variable selon les cycles économiques | Court terme (≤ 2 ans) |

| Réglementations émergentes sur la confidentialité | -0.5% | Europe et APAC, sélectif en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de compétences dans les opérations de sécurité applicative full-stack

Le Royaume-Uni a enregistré un déficit annuel de 3 500 professionnels qualifiés en cybersécurité en 2024. Les talents disposant d'une expertise combinée en réseaux, sécurité des API et Zéro Confiance restent rares, retardant les déploiements complexes de passerelles. Les fournisseurs proposent de plus en plus des services gérés et des constructeurs de politiques à faible codage, mais les difficultés de recrutement persistent.

Problèmes d'interopérabilité dans les environnements multicloud et hybrides

Neuf entreprises sur dix citent des difficultés à orchestrer des services de passerelles hétérogènes propres à chaque fournisseur. Des API divergentes compliquent l'application uniforme des politiques et font peser la menace d'une dépendance envers un fournisseur unique. Les couches de gestion indépendantes des plateformes, proposées par des fournisseurs tels que F5 Inc., résolvent une partie du problème, mais une standardisation complète reste hors de portée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services progressent malgré la prédominance des solutions

Les solutions ont généré 69,74 % des revenus de 2025, les entreprises ayant mis en œuvre des pare-feux applicatifs Web, des passerelles API et des équilibreurs de charge pour contrer l'escalade des menaces de couche 7. La taille du marché des passerelles applicatives liée aux services devrait progresser à un TCAC de 12,11 %, dépassant la croissance des produits à mesure que les organisations externalisent les configurations multicloud complexes. Les services gérés couvrant l'analyse des menaces et l'ajustement des politiques attirent les entreprises aux prises avec des équipes internes réduites. Cardinal Health a tiré parti des services professionnels autour du F5 Advanced WAF pour réduire le trafic malveillant de 40 % tout en améliorant la visibilité.

Les entreprises achètent de plus en plus des résultats tels que la réduction des risques et la disponibilité selon les accords de niveau de service plutôt que des fonctionnalités distinctes, ce qui incite les fournisseurs à intégrer le conseil, le déploiement et le support continu du centre d'opérations de sécurité dans les plans d'abonnement. La facturation basée sur la consommation aligne les dépenses sur l'utilisation, abaissant les barrières d'entrée pour les PME et débloquant des opportunités de vente croisée vers des offres Zéro Confiance et SASE.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : le modèle hybride gagne en dynamisme malgré la prédominance du cloud

Le déploiement cloud détenait 58,10 % des revenus de 2025, favorisé pour son élasticité et son intégration native. Microsoft Azure Application Gateway a atteint un accord de niveau de service de 99,95 %, rendant les services de plateforme attractifs pour les applications greenfield. Le segment hybride, cependant, est prévu pour le TCAC le plus élevé de 10,84 %, les entreprises conservant les charges de travail sensibles sur site. La part du marché des passerelles applicatives pour les modèles hybrides progresse à mesure que les entreprises recherchent une orchestration uniforme des politiques de la périphérie au cœur tout en évitant une remise à plat complète de leur plateforme.

Des partenariats tels que F5–NetApp–Red Hat simplifient les réseaux superposés couvrant les centres de données et plusieurs clouds. Les entreprises s'appuient sur le routage du trafic piloté par des politiques pour équilibrer la latence, la conformité et les coûts, consolidant les passerelles comme tissu connectif dans les architectures distribuées.

Par taille d'organisation : l'accélération des PME défie la prédominance des grandes entreprises

Les grandes entreprises représentaient 64,62 % du marché des passerelles applicatives en 2025, grâce à des besoins de portefeuille complexes et à des obligations réglementaires. La taille du marché des passerelles applicatives attribuable aux PME, bien que plus modeste, devrait afficher un TCAC de 12,29 %, les passerelles SaaS abordables supprimant les investissements en capital importants. Le réseau SD-WAN en tant que service de VMware illustre des offres groupées sur mesure offrant une optimisation de la bande passante et une sécurité intégrée pour les entreprises aux ressources limitées.

Les PME font néanmoins face à des contraintes budgétaires et à des effectifs limités ; 71 % hébergent déjà des charges de travail dans des clouds publics mais manquent d'une gouvernance complète des passerelles, soulignant une opportunité croissante pour les services gérés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'activité des utilisateurs finaux : le commerce de détail et l'e-commerce stimulent la sécurité du commerce numérique

L'informatique et les télécommunications ont représenté 27,85 % des dépenses de 2025, bénéficiant d'une demande inhérente en matière de distribution d'applications de qualité opérateur. Le commerce de détail et l'e-commerce est prévu pour le TCAC le plus rapide de 11,12 %, les plateformes omnicanales exposant de nombreuses API nécessitant une sécurité granulaire. Le secteur BFSI maintient une adoption robuste car l'intégrité des transactions est critique et les audits réglementaires sont rigoureux. Les prestataires de soins de santé accélèrent leurs investissements en réponse aux orientations de la Food and Drug Administration (FDA) sur la cybersécurité des dispositifs médicaux ; Guardian de Medcrypt s'intègre à RTI Connext pour protéger l'authentification et l'intégrité des données dans les réseaux hospitaliers.

Les secteurs industriels — fabrication et énergie — élargissent leur adoption pour protéger les réseaux OT qui fusionnent avec les systèmes informatiques dans le cadre des initiatives Industrie 4.0. Les agences gouvernementales s'appuient sur les mandats Zéro Confiance, rendant les passerelles essentielles pour un accès centré sur l'utilisateur aux services aux citoyens.

Analyse géographique

L'Amérique du Nord a maintenu un leadership de 37,74 % des revenus en 2025, soutenue par d'importants parcs informatiques d'entreprise et des cadres réglementaires qui favorisent des cycles de renouvellement de la sécurité rapides. Les directives fédérales sur le Zéro Confiance et le chiffrement résistant aux algorithmes quantiques accélèrent les bons de commande, tandis que les coûts élevés des violations aiguisent la concentration des dirigeants sur les protections de couche 7. La région fait face à la pénurie de talents en cybersécurité la plus profonde, poussant les acheteurs vers des modèles de services gérés pour combler les lacunes opérationnelles.

L'Asie-Pacifique représente le bloc à la croissance la plus rapide avec un TCAC de 11,93 % jusqu'en 2031. Des nations telles que l'Inde, la Chine et le Japon lancent d'importants investissements publics-privés dans le cloud et les centres de données qui stimulent l'adoption de piles avancées de gestion du trafic et de sécurité. Un taux d'adoption des modèles de langage à intelligence artificielle de 60 % dans les entreprises intensifie la demande en bande passante, accroissant la dépendance envers les passerelles qui optimisent le trafic est-ouest et nord-sud tout en appliquant la gouvernance des API. La fragmentation des paysages réglementaires à travers l'APAC nécessite des moteurs de politiques flexibles qui segmentent les exigences de résidence des données et de confidentialité par pays, favorisant les fournisseurs capables d'un routage granulaire basé sur des règles.

L'Europe suit avec une croissance régulière liée à la conformité au RGPD et aux mandats de souveraineté des données. Les passerelles applicatives offrant du géo-ciblage intégré et des contrôles transfrontaliers granulaires gagnent la préférence des entreprises confrontées aux interprétations divergentes de la loi sur la vie privée après le Brexit. Les économies industrielles d'Allemagne et de France intègrent les passerelles dans les réseaux OT pour protéger les machines connectées, tandis que les pays nordiques ajoutent le chiffrement résistant aux algorithmes quantiques aux déploiements d'infrastructures critiques. Les centres de données en périphérie prolifèrent, suscitant une demande d'application distribuée des politiques pour maintenir la latence en dessous de 20 ms pour l'analytique en temps réel.

L'Amérique latine et le Moyen-Orient & Afrique restent naissants mais stratégiques. Les banques axées sur le numérique au Brésil et en Arabie saoudite adoptent des passerelles cloud natives pour sécuriser les API de banque ouverte, tandis que les déploiements de la 5G créent un terrain fertile pour les services de passerelles centrés sur les télécommunications. Les viviers de talents en cybersécurité limités et la volatilité économique freinent l'expansion immédiate, mais les modèles de sécurité gérée réduisent les obstacles aux dépenses initiales. À mesure que les régimes de conformité locaux arrivent à maturité, les fournisseurs qui proposent des services de conseil et d'implémentation se positionnent pour une adoption accélérée au-delà de 2027.

Paysage concurrentiel

Les fournisseurs établis poursuivent la consolidation des plateformes pour intégrer l'équilibrage de charge, le WAAP et l'observabilité dans un plan de contrôle unique. F5 Inc. a affiché des revenus de 731 millions USD au deuxième trimestre 2025, avec des revenus des systèmes en hausse de 27 %, reflétant le succès de l'orchestration hybride multicloud. Cloudflare associe son réseau mondial à l'expertise en services gérés de Kyndryl pour remporter des contrats de transformation qui intègrent des politiques Zéro Confiance dans des parcs multicloud.

Akamai approfondit ses capacités d'infrastructure cloud après l'acquisition de Linode et de certains actifs d'Edgio, ajoutant 4 200 points de présence pour prendre en charge les charges de travail d'inférence d'intelligence artificielle avec un débit 3× supérieur et une latence 60 % inférieure. Parallèlement, l'entreprise a quitté les opérations CDN en Chine, ouvrant un espace blanc pour les fournisseurs régionaux afin de capter des clients axés sur la conformité locale. Ces mouvements stratégiques mettent en évidence la façon dont la réglementation régionale façonne les tactiques de mise sur le marché.

Les entrants disruptifs misent sur des architectures natives aux API et à la périphérie. Les start-ups mettent l'accent sur la politique en tant que code conviviale pour les développeurs et la détection d'anomalies pilotée par l'intelligence artificielle. Les dépôts de brevets révèlent des innovations en matière de basculement de chemin à faible latence et de routage du trafic par intelligence artificielle/apprentissage automatique déchargé, visant à se différencier par la performance et la résilience. L'intensité concurrentielle s'accroît à mesure que les clouds hyperscale étendent leurs services de passerelles propriétaires avec des économies groupées, exerçant une pression sur les fournisseurs indépendants pour qu'ils se concentrent sur les standards ouverts, l'observabilité approfondie et les offres gérées à valeur ajoutée.

Leaders du secteur des passerelles applicatives

Akamai Technologies Inc.

Amazon Web Services Inc.

A10 Networks Inc.

Barracuda Networks LLC

Check Point Software Technologies Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Akamai a lancé un service de gestion de la posture DNS, une première dans le secteur, avec une détection sans agent et un support de centre d'opérations de sécurité géré 24h/24 et 7j/7, ciblant les entreprises recherchant une prévention intégrée et une conformité.

- Mars 2025 : Akamai a introduit Cloud Inference, s'appuyant sur 4 200 points de présence pour offrir un débit 3× supérieur et une latence 60 % inférieure pour les charges de travail d'intelligence artificielle.

- Mars 2025 : Honeywell s'est associé à Verizon pour intégrer la 5G dans les compteurs intelligents, ajoutant une télémétrie du réseau électrique en temps réel protégée par un chiffrement piloté par passerelle.

- Février 2025 : Akamai a signé un contrat pluriannuel d'informatique en cloud de 100 millions USD avec une entreprise technologique mondiale comprenant Kubernetes géré et la sécurité des passerelles applicatives.

- Janvier 2025 : Akamai a interrompu les services CDN en Chine, déplaçant son focus régional vers des portefeuilles de sécurité en périphérie.

- Décembre 2024 : Akamai a acquis certains contrats clients et brevets d'Edgio, anticipant 80 à 100 millions USD de revenus supplémentaires en 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des passerelles applicatives comme l'ensemble des gestionnaires de trafic de couche 7, logiciels ou appliances, qui consolident les fonctions de pare-feu d'application web (WAF), de passerelle API/WAAP, d'équilibreur de charge/ADC et de passerelle SASE, fournies sur site, dans le cloud ou par le biais de déploiements hybrides. Ces plateformes inspectent, protègent et optimisent le trafic HTTP/S et API pour les entreprises de toutes tailles, couvrant des secteurs verticaux allant de BFSI à l'industrie, et sont évaluées ici uniquement au moment de la vente du vendeur ou du renouvellement de l'abonnement selon Mordor Intelligence.

Exclusions du champ d'application : Les équilibreurs de charge de couche 4, les services CDN purs et les concentrateurs VPN autonomes ne sont pas couverts.

Aperçu de la segmentation

- Par offre

- Solutions

- Pare-feu applicatif Web (WAF)

- Passerelle API / WAAP

- Équilibreur de charge / Contrôleur de distribution d'applications (ADC)

- Passerelle d'accès réseau en tant que service sécurisé (SASE)

- Services

- Solutions

- Par mode de déploiement

- Sur site

- Cloud

- Hybride

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Informatique et télécommunications

- Commerce de détail et e-commerce

- Santé et sciences de la vie

- Gouvernement et secteur public

- Fabrication

- Énergie et services publics

- Éducation

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des chefs de produit de passerelle, des architectes de MSSP et des RSSI en Amérique du Nord, en Europe et en Asie-Pacifique pour valider les chiffres de déploiement, les calendriers de transition vers le cloud et les courbes d'érosion des prix. Nous avons ensuite interrogé des directeurs informatiques du marché intermédiaire pour tester les taux de pénétration supposés dans les PME. Ces voix ont permis de combler les lacunes en matière de données et d'ancrer les hypothèses clés des scénarios avant la triangulation finale.

Recherche documentaire

Nos analystes ont commencé par exploiter des sources publiques de niveau 1 telles que les avis d'incidents cybernétiques de l'US-CERT, la base de données des violations de l'Agence européenne pour la cybersécurité (ENISA), la base de données nationale des vulnérabilités du NIST, les rapports Top-10 de l'OWASP et les déclarations des autorités régionales de régulation des télécommunications afin d'évaluer la surface de la menace et la base de déploiement. Des associations professionnelles telles que la Cloud Security Alliance et OASIS ont fourni des repères d'adoption pour les architectures Zero-Trust et API-first, tandis que les 10-K des entreprises, les dossiers des investisseurs et certains documents téléchargés via Dow Jones Factiva et D&B Hoovers ont fourni des données sur la répartition des revenus et les prix de vente moyens.

Des données complémentaires ont été recueillies à partir des résumés des expéditions douanières, des familles de brevets de Questel sur les algorithmes WAAP et des alertes d'importation/exportation qui suivent les appareils ADC physiques. Les sources énumérées ici illustrent l'ampleur du travail documentaire ; de nombreuses autres publications, ensembles de données et annuaires statistiques ont également contribué à la collecte des données, aux vérifications croisées et au cadrage contextuel.

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstruit le bassin de demande globale adressable à partir du nombre de points d'extrémité web et API orientés vers l'internet, de la pénétration moyenne de la passerelle pour 100 points d'extrémité, et des ASP d'abonnement ou d'appareil en vigueur. Ces résultats sont soumis à des tests de résistance à l'aide d'analyses ascendantes sélectives des revenus déclarés par les principaux fournisseurs et des vérifications des canaux de distribution. Les variables d'entrée comprennent (1) le nombre annuel d'incidents DDoS Layer-7, (2) la part des charges de travail migrée vers le cloud public, (3) la croissance moyenne du trafic API, (4) l'indice du budget de sécurité cloud des PME, et (5) les changements de devises régionales. Une régression multivariée relie ces facteurs aux dépenses historiques et les projette dans l'avenir. L'analyse des scénarios tient compte de l'augmentation rapide des forfaits SASE.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses d'anomalies, à un examen par les pairs et à des contrôles de variance par rapport à des indicateurs indépendants (par exemple, la croissance des sorties de CDN, les émissions de certificats SSL). Les rapports sont actualisés chaque année et les événements importants déclenchent une revalidation rapide afin que les clients bénéficient de la base de référence la plus récente.

Pourquoi la passerelle d'application de base de Mordor jouit-elle d'une grande confiance ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons de composants, des niveaux de prix et des rythmes de mise à jour différents. Notre discipline en matière d'alignement du champ d'application, de sélection des moteurs et de rythme de mise à jour annuelle tempère ces fluctuations.

Les principaux facteurs d'écart par rapport aux autres éditeurs sont les suivants : certains ne comptent que les appliances ADC, d'autres intègrent les passerelles API uniquement ou les modules complémentaires de sécurité CDN ; plusieurs appliquent des progressions ASP fixes, alors que nous ajustons la compression des prix SaaS ; et quelques-uns utilisent encore des bases monétaires 2019, alors que nous convertissons les revenus à des taux moyens glissants.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 3,03 B (2025) | Renseignements sur le Mordor | - |

| USD 2,53 B (2024) | Conseil mondial A | Exclut les services WAAP gérés ; utilise 2022 ASP |

| 2,78 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Association sectorielle B | Dénombrement du matériel uniquement ; échantillonnage limité des PME |

La comparaison montre que la portée mixte logiciel-services de Mordor, la conversion des devises en continu et les deux étapes de validation fournissent une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des variables claires et à une logique reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des passerelles applicatives ?

La taille du marché des passerelles applicatives s'établit à 3,31 milliards USD en 2026, avec une hausse projetée à 5,18 milliards USD d'ici 2031.

Quel est le segment à la croissance la plus rapide sur le marché des passerelles applicatives ?

Les services, englobant les offres professionnelles et gérées, affichent le TCAC le plus élevé de 12,11 % jusqu'en 2031.

Pourquoi les déploiements hybrides gagnent-ils en popularité ?

Les entreprises équilibrent l'évolutivité du cloud avec la conformité sur site, entraînant un TCAC de 10,84 % pour les modèles hybrides qui maintiennent des contrôles de sécurité uniformes dans tous les environnements.

Quel est le principal moteur de l'adoption croissante des passerelles applicatives ?

L'essor des attaques DDoS automatisées de couche 7 et des attaques par robots nécessite des passerelles avancées qui combinent analyses comportementales et sécurité des API à grande échelle.

Quelle région mène la croissance sur le marché des passerelles applicatives ?

L'Asie-Pacifique est prévue pour le TCAC le plus rapide de 11,93 %, portée par des investissements massifs dans les infrastructures numériques et une demande croissante en trafic d'intelligence artificielle.

Dans quelle mesure le paysage concurrentiel est-il consolidé ?

Les cinq premiers fournisseurs contrôlent un peu plus de 60 % des revenus mondiaux, reflétant une consolidation modérée et un espace suffisant pour les innovateurs de niche.

Dernière mise à jour de la page le: