Taille et part de marché des inhibiteurs de points de contrôle immunitaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 58.43 Milliards de dollars |

| Taille du Marché (2031) | 123.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.18% CAGR |

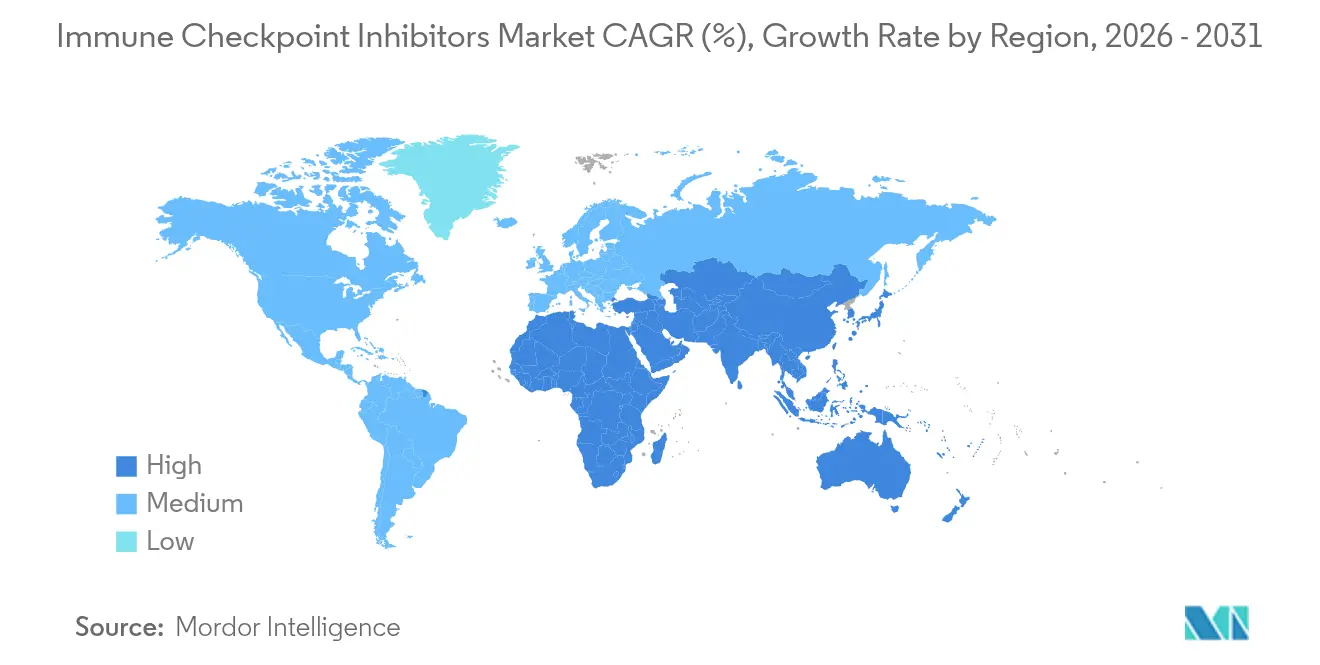

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des inhibiteurs de points de contrôle immunitaires par Mordor Intelligence

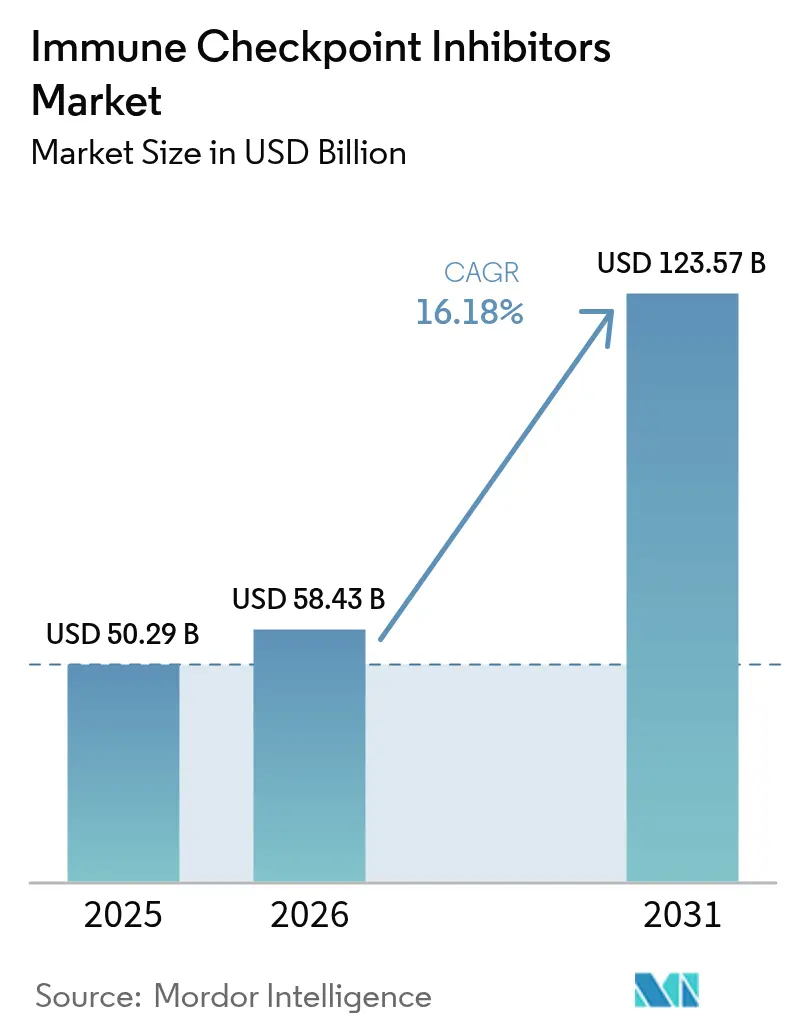

La taille du marché des inhibiteurs de points de contrôle immunitaires devrait passer de 50,29 milliards USD en 2025 à 58,43 milliards USD en 2026 et devrait atteindre 123,57 milliards USD d'ici 2031 à un TCAC de 16,18 % sur la période 2026-2031.

La croissance repose sur l'élargissement des approbations réglementaires, l'adoption rapide des schémas de combinaison et les cibles de nouvelle génération telles que LAG-3, TIGIT et TIM-3. Les formulations sous-cutanées qui libèrent des fauteuils de perfusion, la découverte de biomarqueurs guidée par l'IA qui améliore les taux de réponse, et le déplacement des thérapies vers des contextes périopératoires continuent d'élargir les bassins de patients éligibles. L'intensification de l'activité de fusions et acquisitions, illustrée par l'acquisition de Checkpoint Therapeutics par Sun Pharmaceutical pour 416 millions USD, souligne l'importance stratégique des actifs en phase avancée. L'adoption accélérée en Asie, la dynamique de tarification serrée aux États-Unis et l'arrivée des biosimilaires remodèleront les tactiques concurrentielles jusqu'en 2030.

Principaux enseignements du rapport

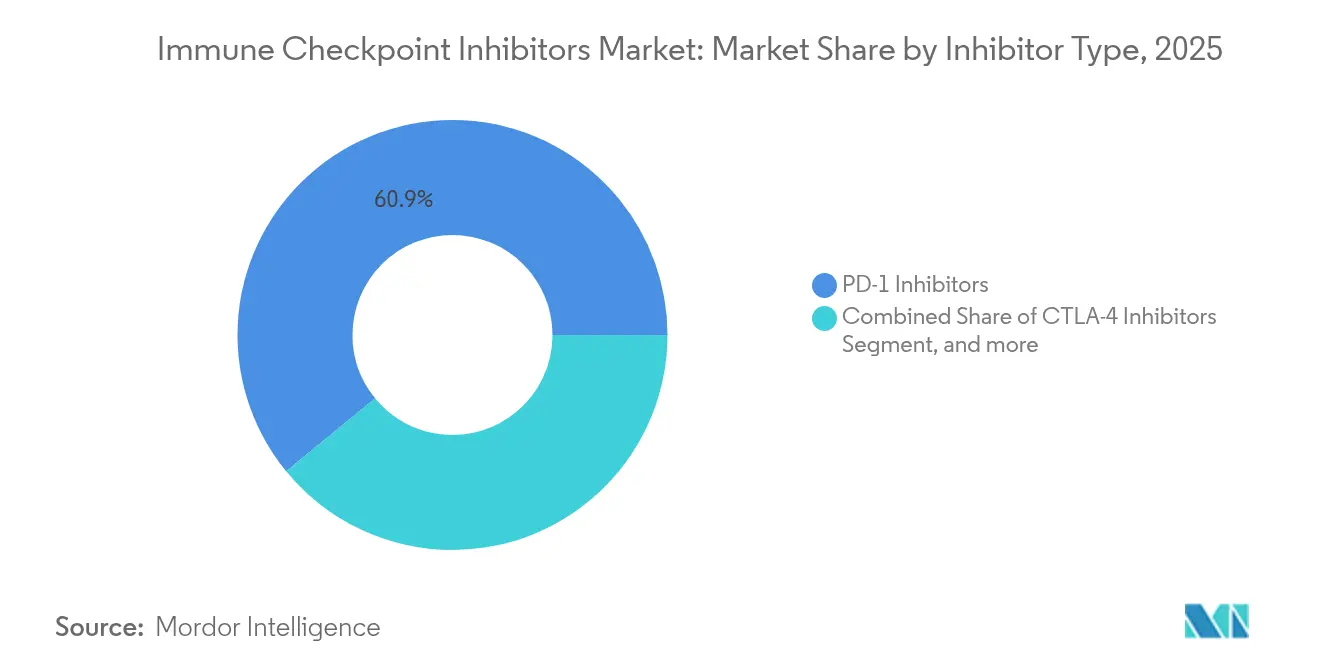

- Par type d'inhibiteur, les molécules PD-1 ont dominé avec une part de revenus de 60,92 % du marché des inhibiteurs de points de contrôle immunitaires en 2025, tandis que les actifs LAG-3 devraient se développer à un TCAC de 17,49 % jusqu'en 2031.

- Par indication, le cancer du poumon non à petites cellules détenait 26,34 % de la part de marché des inhibiteurs de points de contrôle immunitaires en 2025, tandis que le cancer du poumon à petites cellules progresse à un TCAC de 22,55 % jusqu'en 2031.

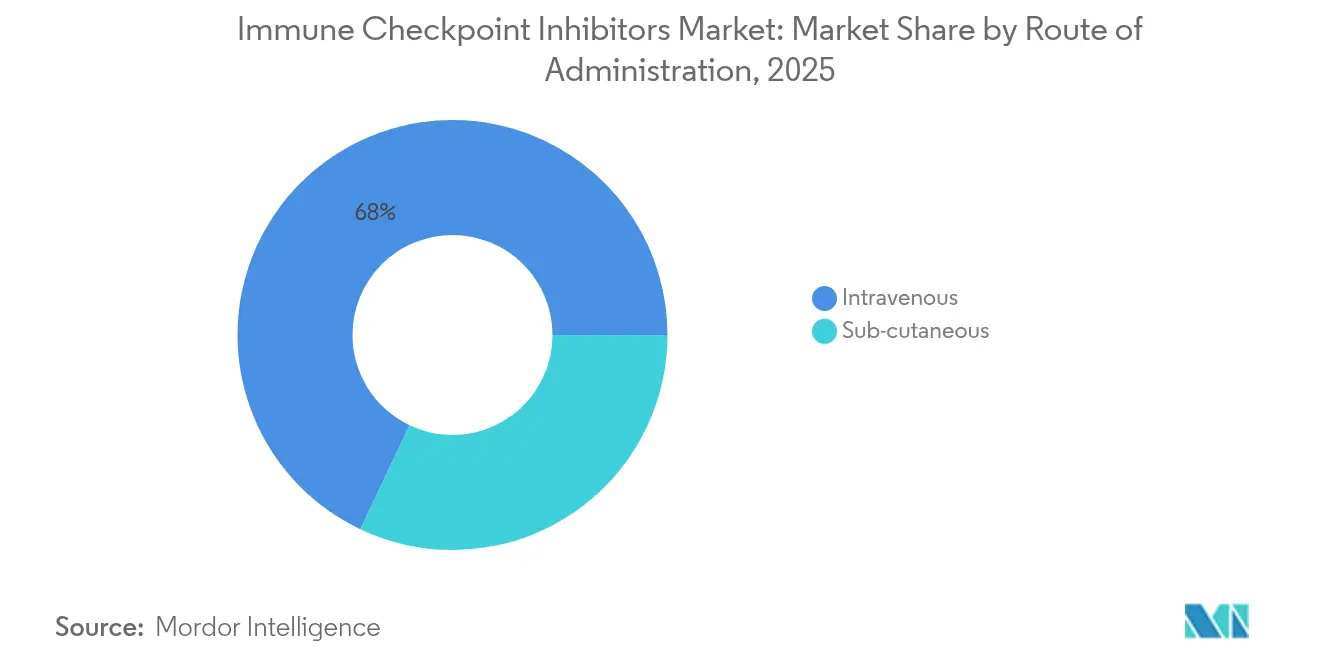

- Par voie d'administration, la perfusion intraveineuse représentait 67,95 % de la taille du marché des inhibiteurs de points de contrôle immunitaires en 2025 ; les formats sous-cutanés devraient croître à un TCAC de 25,4 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières ont conservé une part de 56,88 % de la taille du marché des inhibiteurs de points de contrôle immunitaires en 2025 ; les pharmacies en ligne affichent une prévision de TCAC de 19,95 % jusqu'en 2031.

- Par région, l'Amérique du Nord a capté 36,74 % des parts en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 19,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des inhibiteurs de points de contrôle immunitaires

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissements croissants en R&D et dans les essais cliniques | +2.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Augmentation des approbations de produits et des désignations spéciales | +3.2% | Mondial | Court terme (≤ 2 ans) |

| Expansion vers les contextes en ligne antérieure et adjuvante | +4.1% | Amérique du Nord, Europe, Asie | Moyen terme (2-4 ans) |

| Découverte de biomarqueurs assistée par l'IA | +2.5% | Pôles technologiques mondiaux | Long terme (≥ 4 ans) |

| Croissance des formulations sous-cutanées | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Biosimilaires fabriqués localement | +1.8% | Asie-Pacifique, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements croissants en R&D et dans les essais cliniques

Les entreprises pharmaceutiques augmentent leurs engagements en capital dans les pipelines d'inhibiteurs de points de contrôle immunitaires, Bristol Myers Squibb ayant signalé une hausse de 21 % des revenus du portefeuille de croissance provenant des programmes d'immuno-oncologie en 2025.[1]Bristol Myers Squibb, "Présentation aux investisseurs du T1 2025," bms.com Novartis a consacré plus de 5,5 milliards USD aux licences et acquisitions en 2024, reflétant un pivot urgent face aux expiration de brevets imminentes. La réforme réglementaire post-2019 de l'Inde positionne le pays comme un site rentable pour les essais oncologiques mondiaux, attirant des promoteurs à la recherche de larges populations naïves au traitement. L'inflation du pipeline accélère l'expérimentation de première classe autour des LAG-3, TIGIT et des constructions bispécifiques qui pourraient redéfinir les combinaisons standard de soins.

Augmentation des approbations de produits et des désignations spéciales

Les régulateurs accélèrent les dépôts dans le cadre des procédures accélérées, d'examen prioritaire et de médicament orphelin. La FDA a approuvé le retifanlimab-dlwr pour le carcinome du canal anal en 2025, et le cosibelimab-ipdl est devenu la première thérapie anti-PD-L1 pour le carcinome épidermoïde cutané en 2024.[2]Agence américaine des médicaments et des aliments, "Approbations de la FDA pour les médicaments oncologiques," fda.gov Les approbations de l'Agence européenne des médicaments pour les extensions de tislelizumab et le nivolumab-ipilimumab dans le carcinome hépatocellulaire reflètent cette dynamique.[3]Agence européenne des médicaments, "Points forts des médicaments à usage humain 2024," ema.europa.eu Les approbations agnostiques au tissu, illustrées par le pembrolizumab pour les tumeurs dMMR, récompensent les entreprises disposant de solides ensembles de données sur les biomarqueurs. Des voies plus rapides réduisent les délais de montée en puissance des revenus et intensifient la concurrence pour l'avantage du premier entrant.

Expansion des inhibiteurs de points de contrôle immunitaires vers les contextes en ligne antérieure et adjuvante

Les inhibiteurs de points de contrôle migrent du sauvetage métastatique vers l'intention curative. Le pembrolizumab a prolongé la survie sans événement dans le cancer de la tête et du cou périopératoire de 30,4 mois à 51,8 mois. L'approbation par la Chine de Keytruda associé à une chimiothérapie en contexte néoadjuvant pour le cancer du poumon non à petites cellules sur la base des données KEYNOTE-671 illustre l'adoption mondiale de l'immunothérapie préopératoire. Une intervention précoce promet des coûts de santé à long terme plus faibles et une meilleure survie, mais exerce une pression sur les diagnostics pour affiner la sélection des patients.

Découverte de biomarqueurs assistée par l'IA améliorant les taux de réponse

Les modèles d'apprentissage automatique surpassent les biomarqueurs traditionnels, atteignant une AUC de 0,864 dans les cohortes de prédiction de réponse au cancer du poumon non à petites cellules. La FDA a autorisé le test PD-L1 SP263 comme diagnostic compagnon utilisant des analyses améliorées par l'IA. Les start-ups intégrant des signaux de cytokines et de vésicules extracellulaires élargissent la boîte à outils prédictive et réduisent l'attrition en phase avancée.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé du traitement et obstacles au remboursement | -2.1% | Mondial, aigu dans les pays à revenu faible et intermédiaire | Moyen terme (2-4 ans) |

| Événements indésirables liés à l'immunité | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Résistance adaptative dans les tumeurs « froides » | -1.8% | Mondial | Long terme (≥ 4 ans) |

| Érosion des prix par les biosimilaires | -2.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du traitement et obstacles au remboursement

Les coûts mensuels de la thérapie aux États-Unis s'échelonnent entre 11 961 et 15 043 USD malgré une classe encombrée, pesant sur les budgets des payeurs et limitant l'adoption dans les contextes à faibles revenus. Les produits de référence Medicare ont subi des réductions de tarifs de 32,7 % cinq ans après l'entrée des biosimilaires, et les biosimilaires ont chuté de 50,3 %, mettant à mal les marges durables. La loi sur la réduction de l'inflation comprime davantage le remboursement des pharmacies spécialisées, menaçant les modèles de dispensation intégrés médicalement.

Résistance adaptative dans les tumeurs « froides » limitant la durabilité

Les mutations STK11, KEAP1 et JAK entravent l'infiltration immune, limitant la durabilité de la réponse. Seulement 20 % des tumeurs solides restent très sensibles, ce qui incite au développement de stratégies bispécifiques telles que la construction PD-1/LAG-3 d'EMB-02 qui a produit un taux de réponse de 6,4 % lors des premiers essais. La conversion des tumeurs froides en tumeurs chaudes demeure un objectif central de la recherche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'inhibiteur : les cibles de nouvelle génération remettent en question la dominance des PD-1

Les agents PD-1 ont généré 60,92 % des revenus du marché des inhibiteurs de points de contrôle immunitaires en 2025, portés par les franchises Keytruda et Opdivo. Les molécules LAG-3 telles que le relatlimab affichent un TCAC de 17,49 %, soutenu par l'adoption dans le mélanome. Les produits PD-L1 bénéficient d'étiquettes agnostiques au tissu, tandis que les points de contrôle CTLA-4 évoluent vers des rôles de partenaire de combinaison. Les pipelines TIGIT et TIM-3 progressent de manière inégale, reflétant une biologie nuancée et des résultats mitigés. Les anticorps bispécifiques qui associent PD-1 à des cibles LAG-3 ou VEGF peuvent compenser les plateaux en monothérapie et renouveler les horloges de propriété intellectuelle.

Un éventail croissant de petites molécules LAG-3 orales en cours d'investigation souligne la demande d'immunomodulation orale rentable. Cette diversification des modalités élargit le choix des prescripteurs et atténue les schémas de résistance inhérents au blocage d'un seul point de contrôle.

Par indication : le cancer du poumon à petites cellules émerge comme une opportunité de forte croissance

Le cancer du poumon non à petites cellules contrôlait 26,34 % des revenus du marché des inhibiteurs de points de contrôle immunitaires en 2025, maintenant sa domination en première ligne. Le cancer du poumon à petites cellules affiche la croissance la plus rapide à un TCAC de 22,55 %, soutenu par des options historiques limitées et des bénéfices durables des combinaisons anti-PD-L1 plus chimiothérapie. Le mélanome maintient une adoption régulière grâce aux approbations de combinaisons LAG-3. Le carcinome à cellules rénales et le carcinome hépatocellulaire répondent bien aux associations IO-VEGF. Le cancer urothélial exploite les synergies avec les conjugués anticorps-médicament, l'enfortumab vedotin associé au pembrolizumab doublant la survie globale par rapport à la chimiothérapie.

La médecine de précision stimule la différenciation car le statut d'instabilité des microsatellites, le fardeau mutationnel tumoral et l'expression de PD-L1 affinent les choix thérapeutiques. Les interventions en stade précoce déplacent le volume des contextes métastatiques vers les contextes adjuvants, modifiant les flux de travail en oncologie et l'allocation des ressources.

Par voie d'administration : la révolution sous-cutanée répond aux contraintes d'infrastructure

La perfusion intraveineuse a généré 67,95 % des revenus du marché des inhibiteurs de points de contrôle immunitaires en 2025, favorisée par des protocoles établis et une familiarité en matière de remboursement. Les formats sous-cutanés croissent à un TCAC de 25,4 % car des injections de deux minutes remplacent des perfusions de trente minutes. La délivrance à volume élevé activée par la hyaluronidase s'étend aux pratiques communautaires, réduisant les coûts indirects tels que le temps de fauteuil et la main-d'œuvre infirmière.

Les options sous-cutanées mensuelles telles que le crovalimab illustrent la prime accordée à la commodité pour le patient. Les auto-injecteurs intégrés à des dispositifs en cours de développement promettent une administration à domicile, déplaçant potentiellement les volumes vers des parcours de soins ambulatoires.

Par canal de distribution : la transformation numérique remodèle les modèles d'accès

Les pharmacies hospitalières ont conservé 56,88 % des revenus du marché des inhibiteurs de points de contrôle immunitaires en 2025, reflétant des besoins étroits de surveillance. Les acteurs en ligne affichent un TCAC de 19,95 %, alimenté par la maturation de la logistique de la chaîne du froid et l'adoption de la téléoncologie.

Les pharmacies de détail élargissent leurs unités spécialisées pour capter les débordements d'activité provenant de l'externalisation hospitalière. Les contrats basés sur la valeur nécessitent un suivi sophistiqué de l'observance, incitant à des investissements dans des plateformes d'analyse en temps réel et de signalement des événements indésirables.

Analyse géographique

L'Amérique du Nord détenait 36,74 % des revenus du marché des inhibiteurs de points de contrôle immunitaires en 2025, soutenue par un remboursement favorable et une forte densité d'essais cliniques. L'Asie-Pacifique progresse à un TCAC de 19,56 % grâce à la convergence réglementaire et aux incitations à la fabrication locale. L'Administration nationale des produits médicaux de Chine a autorisé Keytruda en contexte néoadjuvant pour le cancer du poumon non à petites cellules, soulignant l'agilité régionale. Le Japon bénéficie d'innovateurs nationaux comme Ono Pharmaceutical en immuno-oncologie.

L'Europe affiche une croissance régulière grâce à des voies réglementaires harmonisées et à l'adoption de soins de santé basés sur la valeur, les multiples approbations 2024-2025 de l'Agence européenne des médicaments pour les combinaisons d'inhibiteurs de points de contrôle indiquant une expansion continue du marché. L'accent mis par la région sur l'évaluation des technologies de santé et l'analyse coût-efficacité façonne les stratégies d'accès au marché et les négociations tarifaires. Le Moyen-Orient et l'Afrique représentent des opportunités émergentes avec des besoins médicaux non satisfaits importants, mais sont confrontés à des défis d'accessibilité financière qui limitent l'adoption généralisée des immunothérapies à prix premium. Le potentiel de croissance de l'Amérique du Sud est centré sur le Brésil et l'Argentine, où les améliorations réglementaires et les investissements dans les infrastructures de santé créent des opportunités d'expansion du marché. L'évolution du paysage géographique reflète des schémas de développement économique plus larges et la maturation des systèmes de santé, les marchés émergents exigeant de plus en plus des capacités de fabrication locales et des accords de transfert de technologie pour garantir un accès durable aux thérapies anticancéreuses innovantes.

Paysage concurrentiel

Le marché des inhibiteurs de points de contrôle immunitaires est modérément concentré mais farouchement contesté par des acteurs multinationaux établis et des challengers soutenus par du capital-risque. Keytruda de Merck vise des ventes de 22,2 milliards USD en 2025, tandis que la franchise Opdivo de Bristol Myers Squibb a généré 2,39 milliards USD au T2 2024. Les leaders prolongent les cycles de vie grâce à des reformulations sous-cutanées, de nouvelles combinaisons et des partenariats en matière de biomarqueurs. L'achat de Checkpoint Therapeutics par Sun Pharmaceutical pour 416 millions USD à la suite de l'approbation d'Unloxcyt illustre les mouvements d'acquisition pour sécuriser des actifs de première classe.

Les programmes bispécifiques avancent, illustrés par BNT327 (PD-1/VEGF) dans des essais de Phase III et l'ivonescimab (PD-1/VEGF) surpassant Keytruda en face à face. Les entreprises de biomarqueurs activées par l'IA s'affrontent avec des diagnostics internes à mesure que la prescription de précision devient un levier de revenus. Les entrants biosimilaires en Asie pratiquent des prix inférieurs mais doivent prouver leur interchangeabilité et obtenir la confiance des payeurs. Les acteurs du marché priorisent l'intégration verticale qui lie le médicament, le diagnostic et les actifs numériques de soutien aux patients dans un écosystème qui préserve les parts malgré la compression des prix.

Leaders du secteur des inhibiteurs de points de contrôle immunitaires

Bristol Myers Squibb Company

Regeneron Pharmaceuticals Inc

F. Hoffmann-La Roche AG

AstraZeneca

Merck & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Bristol Myers Squibb s'est associé à BioNTech pour développer BNT327, un médicament anticancéreux bispécifique ciblant les voies PD-1 et VEGF, entrant dans des essais de Phase III sur plusieurs types de cancer et représentant un virage stratégique vers des approches d'immunomodulation multi-cibles

- Mai 2025 : La FDA a approuvé le retifanlimab-dlwr (Zynyz) pour le traitement du carcinome épidermoïde inopérable localement récurrent ou métastatique du canal anal, à la fois en thérapie combinée avec le carboplatine et le paclitaxel et en monothérapie, démontrant une survie médiane sans progression de 9,3 mois contre 7,4 mois pour le placebo

- Avril 2025 : Bristol Myers Squibb a déclaré des revenus du T1 2025 de 11,2 milliards USD avec le portefeuille de croissance générant 5,6 milliards USD, en hausse de 16 %, porté par les ventes d'Opdivo de 2,3 milliards USD et a relevé ses prévisions annuelles complètes à 45,8-46,8 milliards USD

- Février 2025 : La FDA a accepté une demande de licence biologique supplémentaire pour la combinaison nivolumab plus ipilimumab en traitement de première ligne du cancer colorectal MSI-H/dMMR non résécable/métastatique, avec une date d'action cible du 23 juin 2025, sur la base des résultats de l'essai CheckMate 8HW

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des inhibiteurs de points de contrôle immunitaires comme le revenu mondial généré par les anticorps monoclonaux délivrés sur ordonnance qui bloquent PD-1, PD-L1, CTLA-4, LAG-3, TIGIT, TIM-3 et d'autres cibles de nouvelle génération utilisées pour des indications oncologiques dans toutes les lignes de traitement. Selon Mordor Intelligence, les valeurs reflètent les ventes départ-usine converties en USD constants de 2025.

Exclusion du champ d'application : Nous excluons les diagnostics compagnons, les constructions bispécifiques ou CAR-T, et toutes les ventes comptabilisées dans des classes d'immunothérapie plus larges.

Aperçu de la segmentation

- Par type d'inhibiteur

- Inhibiteurs de CTLA-4

- Inhibiteurs de PD-1

- Inhibiteurs de PD-L1

- Inhibiteurs de LAG-3

- Inhibiteurs de TIGIT

- TIM-3 et autres points de contrôle de nouvelle génération

- Par indication

- Cancer du poumon non à petites cellules (CPNPC)

- Cancer du poumon à petites cellules (CPPC)

- Mélanome

- Carcinome à cellules rénales

- Cancers de la tête et du cou

- Cancer urothélial et de la vessie

- Carcinome hépatocellulaire

- Lymphome de Hodgkin

- Autres cancers

- Par voie d'administration

- Intraveineux

- Sous-cutané

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des oncologues praticiens, des responsables de l'approvisionnement des hôpitaux et des experts régionaux en matière de remboursement en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces discussions ont permis de valider les taux de pénétration, l'évolution de la conformité des doses vers un dosage plat et les préférences émergentes pour la voie sous-cutanée, ce qui a permis d'affiner les variables du modèle et d'écarter les anomalies de la recherche documentaire.

Recherche documentaire

Nous avons commencé par cartographier les tendances de la charge de morbidité à l'aide de sources ouvertes telles que GLOBOCAN de l'OMS, SEER et les statistiques de santé de l'OCDE ; ces sources ont fourni une vue d'ensemble de l'incidence et de la prévalence du cancer, ainsi que des groupes de patients traités. Les filières réglementaires ont été suivies par la FDA, l'EMA et ClinicalTrials.gov afin de déterminer le calendrier des lancements et des extensions d'étiquetage. Les couloirs de tarification ont été recoupés dans les rapports annuels et les 10-K, tandis que les flux d'expédition ont été vérifiés grâce aux données commerciales de Volza. D&B Hoovers a complété la répartition des revenus au niveau de l'entreprise. De nombreuses autres bases de données et revues évaluées par des pairs ont permis d'étayer des hypothèses plus modestes ; la liste ci-dessus est illustrative, mais non exhaustive.

Dimensionnement du marché et prévisions

Un modèle descendant de cohorte de patients a d'abord été exécuté, en utilisant l'incidence du cancer, la part des patients en phase avancée, l'éligibilité au traitement et les ratios d'adoption des points de contrôle. Les résultats ont été testés avec des vérifications sélectives ascendantes : ASP échantillonné multiplié par le volume à partir d'audits d'hôpitaux et d'appels au réseau de distributeurs. Les facteurs clés du modèle comprennent l'érosion du prix médian du traitement, la cadence de lancement des nouvelles cibles, le décalage des remboursements régionaux et l'adoption d'un traitement adjuvant. La régression multivariée par rapport aux courbes d'utilisation historiques a permis d'établir les prévisions pour 2025-2030, et l'analyse des scénarios a permis d'ajuster l'attrition du pipeline. Les lacunes dans les indicateurs ascendants ont été comblées par des moyennes pondérées provenant de marchés comparables.

Cycle de validation et de mise à jour des données

Les résultats sont examinés par des analystes à trois niveaux ; les seuils d'écart déclenchent de nouvelles vérifications avec les personnes interrogées, et les modèles sont actualisés chaque année, avec des mises à jour intermédiaires en cas d'approbations, de retraits ou de changements de politique importants.

Pourquoi les données de référence de Mordor sur les inhibiteurs du point de contrôle immunitaire sont-elles fiables ?

Les estimations publiées divergent souvent, et nous reconnaissons que les lecteurs voient un large éventail de chiffres dans les domaines publics.

Les divergences sont généralement dues à l'inadéquation du champ d'application, aux conversions de devises et aux différences de cadence d'actualisation avant que les nouveaux médicaments lancés n'atteignent leur pic de vente.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 50,29 B (2025) | Renseignements sur le Mordor | - |

| USD 57,43 B (2024) | Conseil mondial A | Exclut les points de contrôle de la prochaine génération et conserve les recettes des prix de liste sans normalisation des rabais. |

| USD 47,40 B (2023) | Journal professionnel B | Utilise les données d'expédition et compte les régimes combinés, ce qui entraîne un double comptage. |

| USD 40,10 B (2022) | Association sectorielle C | Année de référence plus ancienne et courbe d'utilisation conservatrice, avec une couverture limitée des pays asiatiques |

En résumé, le mélange équilibré de variables transparentes, de mises à jour opportunes et de validation en couches fait de la ligne de base du Mordor un point de départ fiable pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des inhibiteurs de points de contrôle immunitaires ?

Le marché des inhibiteurs de points de contrôle immunitaires s'élève à 58,43 milliards USD en 2026 et devrait plus que doubler d'ici 2031.

Quelle classe d'inhibiteurs détient la plus grande part de marché ?

Les inhibiteurs de PD-1 représentent 60,92 % des revenus, portés par Keytruda et Opdivo.

Pourquoi les formulations sous-cutanées sont-elles importantes ?

L'administration sous-cutanée réduit le temps d'administration à quelques minutes, atténue les contraintes de capacité de perfusion et soutient les modèles de traitement ambulatoire.

Quel type de cancer connaît la croissance la plus rapide pour les inhibiteurs de points de contrôle ?

Le cancer du poumon à petites cellules affiche le TCAC le plus élevé à 22,55 % jusqu'en 2031 en raison d'options historiques limitées et de nouvelles approbations de combinaisons.

Comment les biosimilaires affecteront-ils les prix ?

Les données Medicare montrent que les produits de référence d'inhibiteurs de points de contrôle peuvent subir des baisses de prix de plus de 30 % dans les cinq ans suivant l'entrée des biosimilaires, exerçant une pression sur les marges et accélérant la contractualisation basée sur la valeur.

Quel rôle joue l'IA dans ce marché ?

L'IA améliore la découverte de biomarqueurs et la stratification des patients, augmentant les taux de réponse et réduisant les échecs d'essais en phase avancée pour les inhibiteurs de nouvelle génération.

Dernière mise à jour de la page le: