Taille et parts du marché de l'automatisation intelligente des processus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

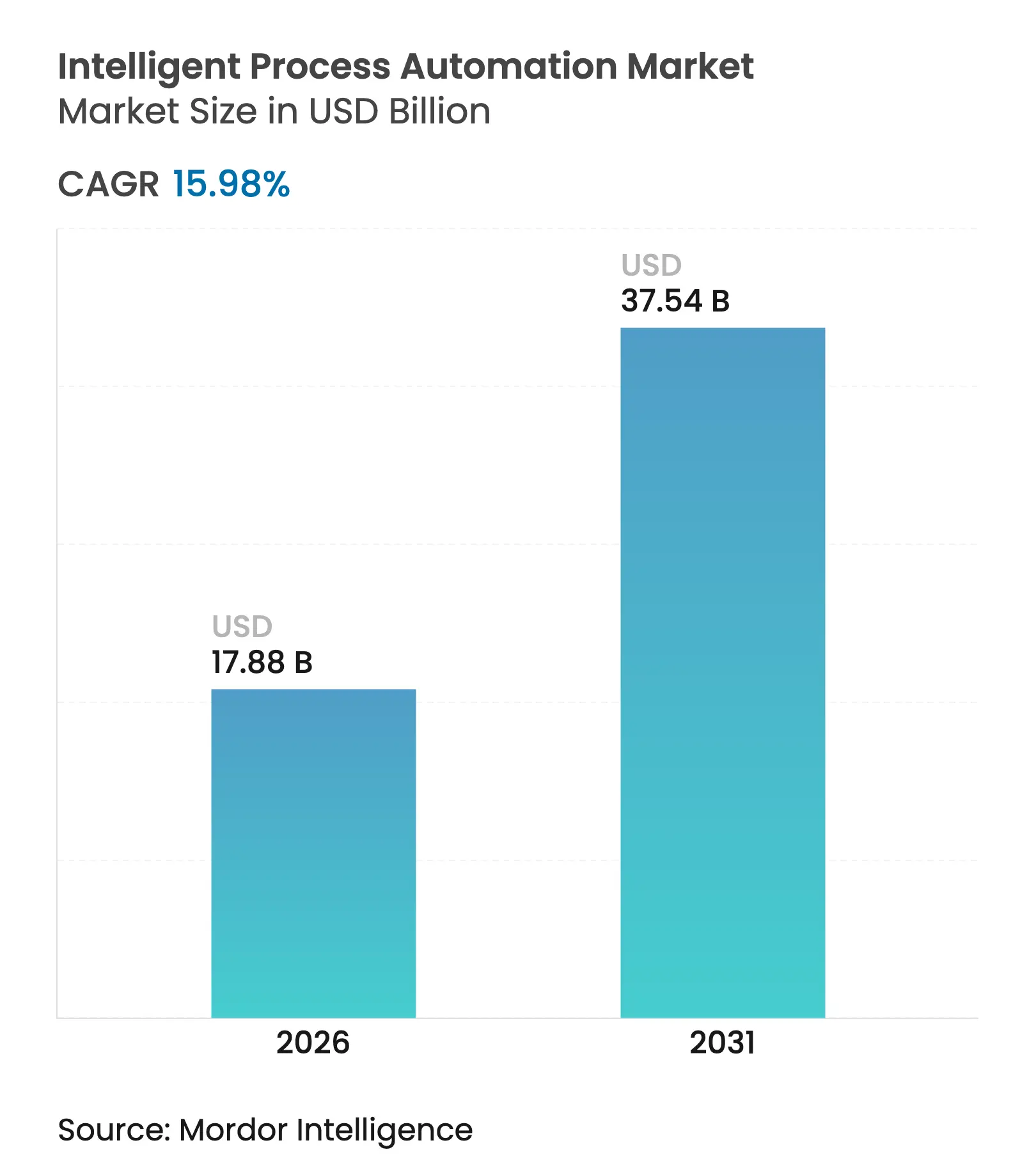

| Taille du Marché (2026) | 17.88 Milliards de dollars |

| Taille du Marché (2031) | 37.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.98% CAGR |

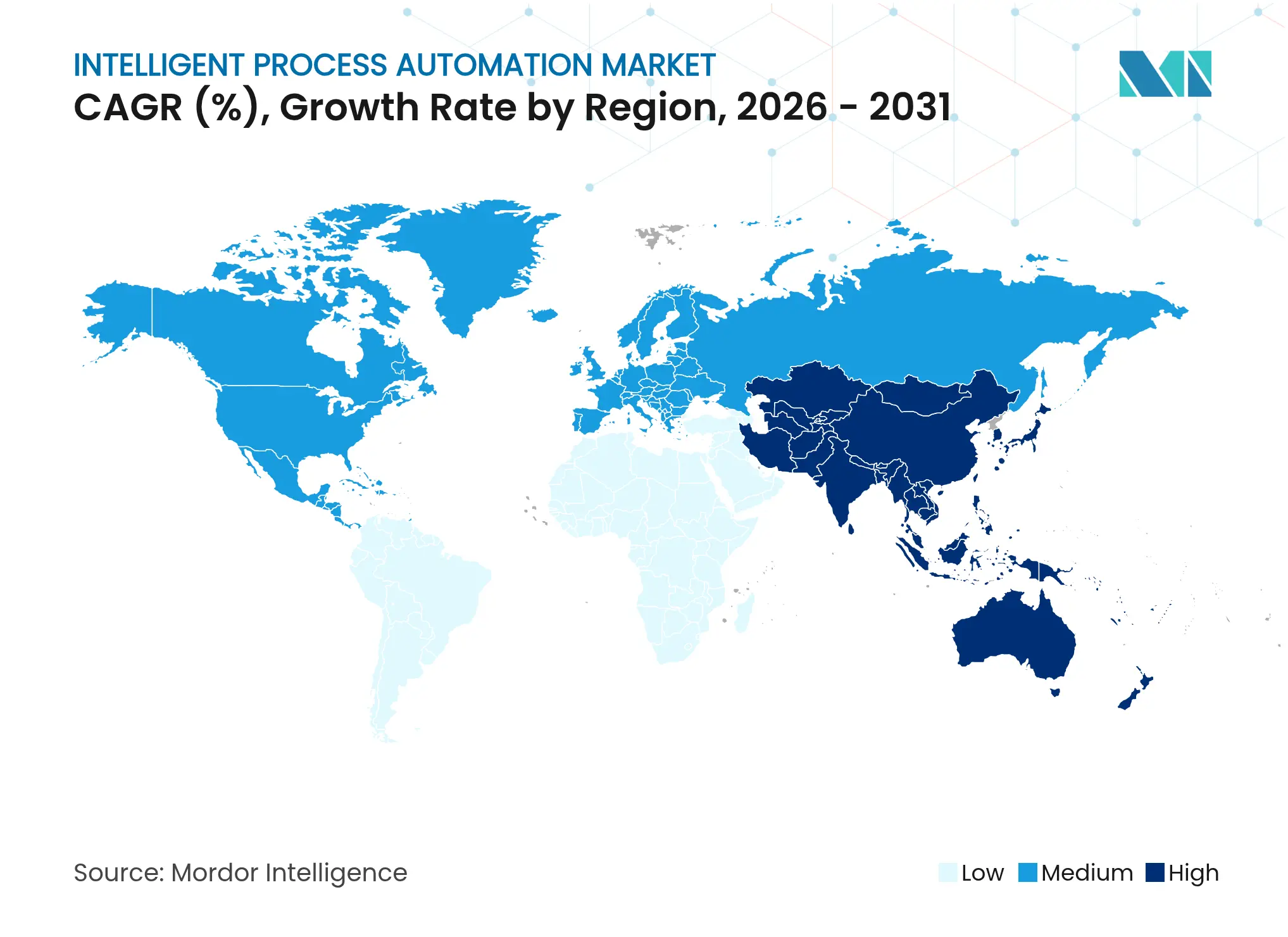

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

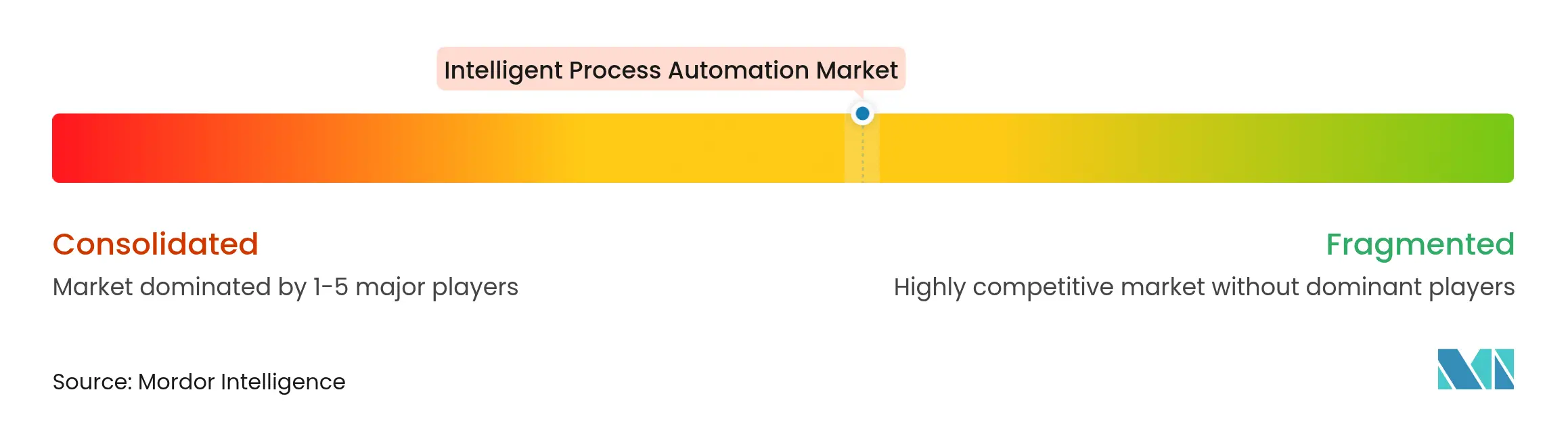

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation intelligente des processus par Mordor Intelligence

La taille du marché de l'automatisation intelligente des processus devrait passer de 15,42 milliards USD en 2025 à 17,88 milliards USD en 2026 et devrait atteindre 37,54 milliards USD d'ici 2031, à un TCAC de 15,98 % sur la période 2026-2031. La croissance a été portée par les entreprises qui remplacent les robots basés sur des règles par des plateformes cognitives fusionnant l'intelligence artificielle, l'apprentissage automatique et le traitement du langage naturel, permettant la gestion des données non structurées et la prise de décision en temps réel. Les chocs sur les chaînes d'approvisionnement liés à la pandémie, les mandats émergents en matière de gouvernance de l'IA et la maturité des suites d'automatisation natives du cloud ont élargi l'attention des conseils d'administration sur la résilience opérationnelle. Les pionniers dans les secteurs bancaire, de la santé et de la fabrication ont signalé des économies de 25 à 35 % sur les coûts récurrents et des réductions de 50 à 60 % des délais de traitement après des déploiements à grande échelle. Les fournisseurs ont répondu avec des capacités « agentiques » qui apprennent le contexte des processus et orchestrent des flux de travail complexes de manière autonome, comprimant le délai de création de valeur pour les adoptants du Fortune 500 comme pour les entreprises du marché intermédiaire.

Principaux enseignements du rapport

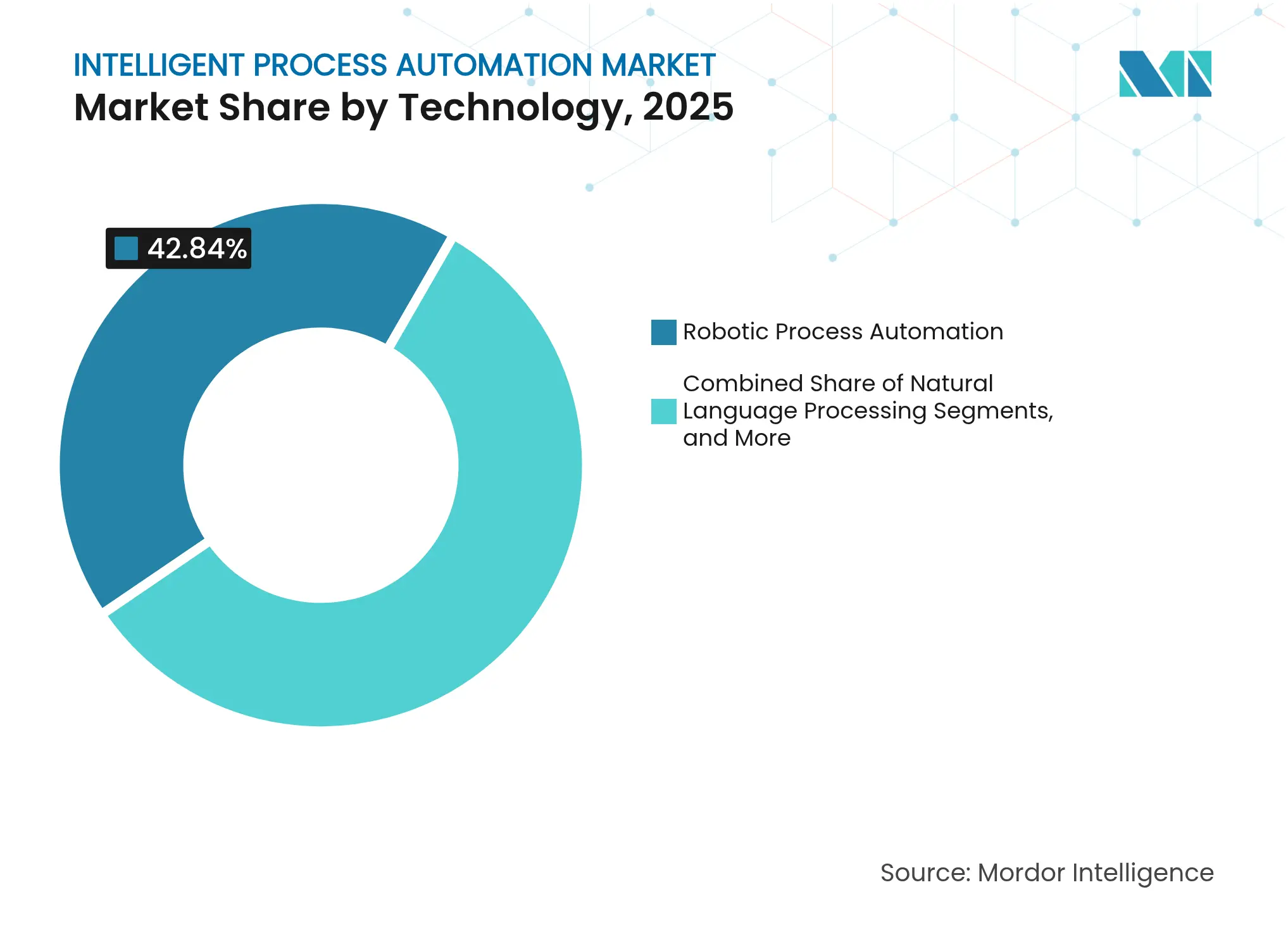

- Par technologie, l'automatisation robotique des processus a dominé avec 42,84 % de la part du marché de l'automatisation intelligente des processus en 2025 ; l'exploration et la découverte de processus devrait se développer à un TCAC de 26,4 % jusqu'en 2031.

- Par composant, les plateformes et logiciels représentaient 63,95 % de la taille du marché de l'automatisation intelligente des processus en 2025, tandis que les services progressent à un TCAC de 23,6 % jusqu'en 2031.

- Par déploiement, les modèles cloud ont capturé 53,90 % des revenus en 2025 et devraient croître à un TCAC de 22,7 %.

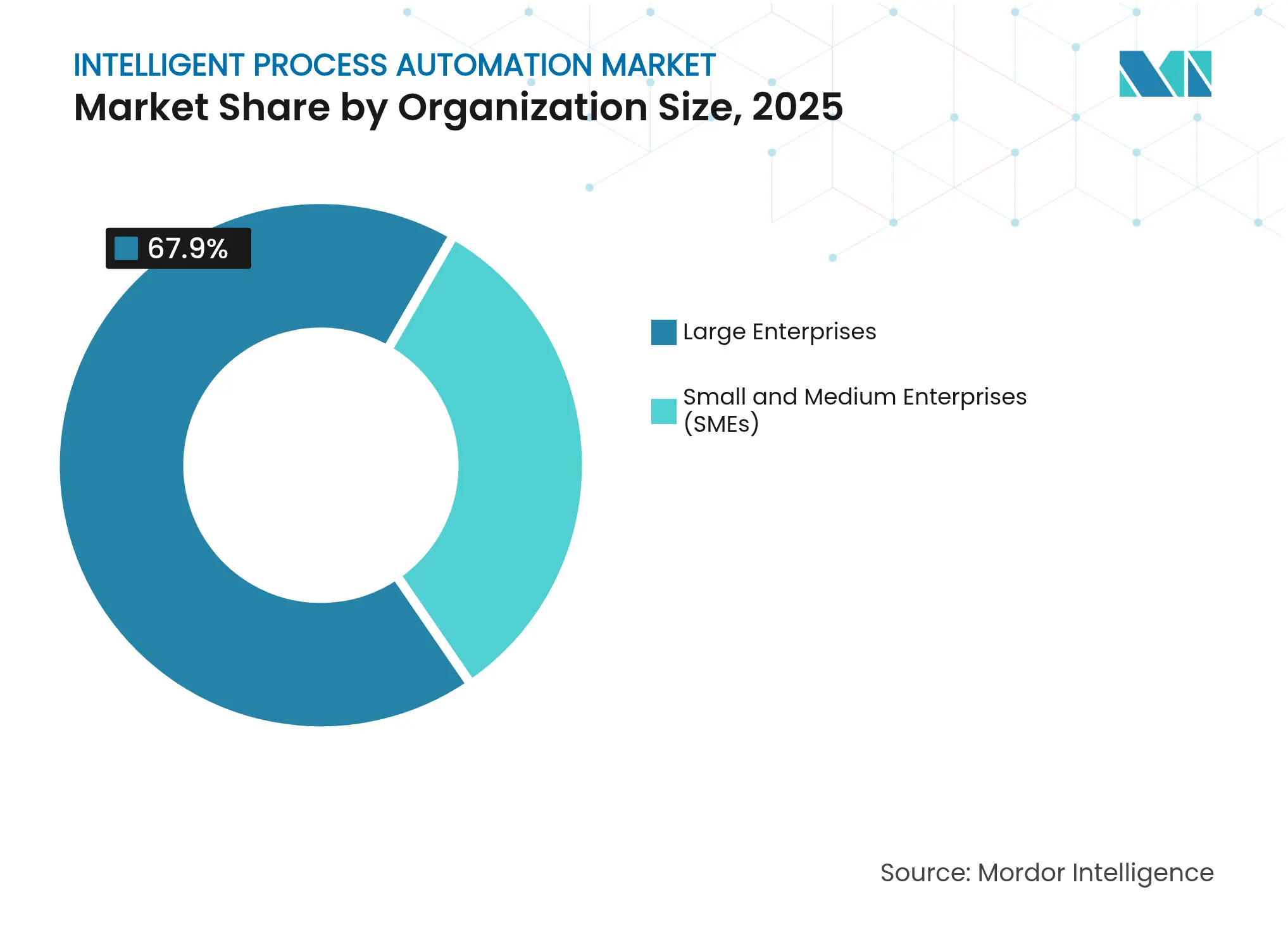

- Par taille d'organisation, les grandes entreprises détenaient 67,90 % de la taille du marché de l'automatisation intelligente des processus en 2025 ; les petites et moyennes entreprises enregistrent le TCAC projeté le plus élevé à 21,6 % jusqu'en 2031.

- Par secteur d'utilisation final, le secteur BFSI (banque, services financiers et assurance) représentait 28,95 % de la part du marché de l'automatisation intelligente des processus en 2025, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 24,6 %.

- Par géographie, l'Amérique du Nord a dominé avec 36,92 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 20,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'automatisation intelligente des processus

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande d'efficacité opérationnelle et de réduction des coûts | +3.2% | Mondial | Court terme (≤ 2 ans) |

| Avancées en IA et en apprentissage automatique | +4.1% | Amérique du Nord et UE, cœur de l'APAC | Moyen terme (2-4 ans) |

| Adoption croissante de l'automatisation basée sur le cloud | +2.8% | Mondial, gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Intégration avec les écosystèmes low-code / no-code | +2.3% | Mondial, régions à forte concentration de PME | Moyen terme (2-4 ans) |

| Automatisation liée à la durabilité pour le reporting Scope 3 | +1.7% | UE, Amérique du Nord, certains pays d'APAC | Long terme (≥ 4 ans) |

| Conformité à la cryptographie post-quantique | +1.4% | Gouvernements et industries réglementées à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'efficacité opérationnelle et de réduction des coûts

Les responsables des finances, des ressources humaines et de la chaîne d'approvisionnement des entreprises ont déployé des robots cognitifs pour atténuer l'inflation salariale et la pression sur les marges. Les enquêtes post-déploiement ont montré que 80 % des directeurs financiers planifiaient de nouveaux déploiements d'automatisation intelligente des processus et réalisaient des réductions de coûts annuelles de 25 à 35 % tout en divisant par deux les délais de traitement des processus.[1]SolveXia, "32 tendances et statistiques sur l'automatisation financière pour 2025," solvexia.com Ces succès ont repositionné l'automatisation d'un outil tactique en un élément fondamental des modèles opérationnels numériques. À mesure que davantage de flux de travail étaient numérisés, les interventions manuelles créaient des goulots d'étranglement menaçant l'expérience client, accélérant les approbations des conseils d'administration pour les budgets d'automatisation intelligente des processus à l'échelle de l'entreprise.

Avancées en IA et en apprentissage automatique

Les grands modèles de langage génératifs permettent aux plateformes d'automatisation d'interpréter le contexte, de corriger les exceptions et de trancher des décisions autrefois réservées aux analystes humains. Le moteur de raisonnement de processus d'Automation Anywhere a montré comment les agents IA capturent l'intention de l'entreprise et gèrent des flux de travail de bout en bout sans scripts rigides. Les secteurs à forte intensité documentaire tels que le juridique et la santé, avec la révision automatisée des contrats et le codage des dossiers patients, élargissent la charge de travail adressable du marché de l'automatisation intelligente des processus.

Adoption croissante des plateformes d'automatisation basées sur le cloud

Les déploiements cloud représentaient 67 % des nouveaux projets clients début 2024, contre un chiffre à un seul chiffre cinq ans auparavant. La tarification par abonnement a aligné les coûts sur la valeur réalisée, accélérant l'adoption parmi les entreprises du marché intermédiaire. Les écosystèmes des hyperscalers regroupent des services d'IA, des API sécurisées et des outils de conformité, permettant des déploiements mondiaux en quelques jours et réduisant les frais d'infrastructure même pour les plus grandes banques.

Intégration avec les écosystèmes low-code / no-code

Les utilisateurs métier ont créé des automatisations dans des constructeurs visuels, réduisant la dépendance aux développeurs rares. Les agences du secteur public ont construit des flux de travail de services aux citoyens en quelques semaines, atténuant les pénuries de talents et améliorant la qualité des services. Les plateformes low-code intègrent désormais des modèles d'IA pré-entraînés, permettant au personnel non technique d'orchestrer la classification des factures ou les e-mails clients sans écrire de code, élargissant la base d'utilisateurs du marché de l'automatisation intelligente des processus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité de mise en œuvre | -2.1% | Mondial, environnements d'entreprise complexes | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité | -1.8% | UE (RGPD), Amérique du Nord et industries réglementées à l'échelle mondiale | Moyen terme (2-4 ans) |

| Coûts croissants des talents spécialisés en IA | -1.3% | Mondial, particulièrement aigu en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Contrôle réglementaire dans le cadre des lois émergentes sur l'IA | -1.1% | UE (loi sur l'IA), émergent en Amérique du Nord et en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de mise en œuvre

Le déploiement d'une automatisation enrichie par l'IA dans des parcs informatiques hérités a mis en évidence des lacunes d'intégration, des silos de données et des obstacles à la gestion du changement. Les entreprises ont sous-estimé l'effort nécessaire pour standardiser les flux de travail et affiner les modèles d'apprentissage automatique, retardant la mise en production de plusieurs trimestres et déprimant le retour sur investissement initial. Les paysages ERP hétérogènes dépourvus d'API modernes ont imposé des solutions de contournement coûteuses par middleware, tandis que les meilleures pratiques immatures pour les robots agentiques ont accru les risques de gouvernance.

Préoccupations relatives à la sécurité des données et à la confidentialité

Les pipelines d'automatisation intelligente des processus dans le cloud déplacent des enregistrements sensibles à travers une infrastructure externe, suscitant des craintes de violations et de non-conformité. La loi européenne sur l'IA impose l'explicabilité, des audits de biais algorithmiques et la traçabilité des données, alourdissant les frais de déploiement. Les mises à niveau du chiffrement post-quantique se profilent, obligeant les fournisseurs à renforcer leurs piles cryptographiques et les clients à réévaluer leurs modèles de risque avant de faire évoluer les automatisations cognitives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination de l'automatisation robotique des processus rencontre l'amélioration par l'IA

L'automatisation robotique des processus représentait 42,84 % de la part du marché de l'automatisation intelligente des processus en 2025, soulignant son rôle ancré en tant que point de lancement des programmes de main-d'œuvre numérique. Parallèlement, la taille du marché de l'automatisation intelligente des processus pour l'exploration et la découverte de processus devrait croître à un TCAC de 26,4 % jusqu'en 2031, à mesure que les entreprises cartographient les flux de travail opaques avant d'y injecter des robots IA. Les pionniers de l'automatisation robotique des processus tels qu'Arçelik ont automatisé 650 000 transactions annuelles, validant la fiabilité des robots dans les back-offices à fort volume. Les compléments cognitifs — traitement du langage naturel, vision par ordinateur et agents conversationnels — ont étendu les cas d'usage automatisables à l'analyse des contrats, à la surveillance de la conformité et au support client en front-office.

La pile technologique se consolide désormais autour de couches d'orchestration agentiques qui apprennent le contexte et s'auto-corrigent. Les fournisseurs intègrent l'IA générative pour résumer des documents, extraire des entités et rédiger les meilleures actions suivantes, transformant les robots statiques en copilotes adaptatifs. Les moteurs d'exploration de processus font remonter les goulots d'étranglement et produisent des cartes thermiques en temps réel qui guident la priorisation. Les suites d'automatisation intelligente des processus intégrées regroupent ces capacités, positionnant les fournisseurs qui maîtrisent le cycle de vie complet — de la découverte au déploiement jusqu'à l'optimisation — pour capter une plus grande part de portefeuille.

Par composant : la solidité des plateformes stimule la croissance des services

Les offres de plateformes et de logiciels représentaient 63,95 % des revenus en 2025, les acheteurs exigeant des environnements unifiés intégrant l'automatisation robotique des processus, la reconnaissance optique de caractères, le traitement du langage naturel et l'analytique. Pourtant, les services ont progressé à un TCAC de 23,6 %, signalant la complexité des projets et les lacunes en compétences. Les unités de conseil conçoivent des modèles opérationnels cibles et des cadres de centre d'excellence, tandis que les équipes de mise en œuvre intègrent les robots dans les piles ERP, CRM et de banque de base. Les prestataires de services gérés exploitent des fermes de robots, surveillent les exceptions et réentraînent les modèles, transformant l'automatisation intelligente des processus d'un achat en capital en un abonnement basé sur les résultats.

La taille du marché de l'automatisation intelligente des processus pour les services gérés s'élargira à mesure que les entreprises font face à la pénurie de talents et aux mandats de gouvernance. Les fournisseurs proposent des accélérateurs sectoriels préconstruits — souscription de prêts, règlement des sinistres, maintenance des centrales énergétiques — pour réduire les délais et assurer la conformité. Les programmes d'habilitation des développeurs citoyens stimulent les engagements de conseil autour des garde-fous, de l'auditabilité et de la gestion du cycle de vie.

Par déploiement : l'élan du cloud s'est accéléré

Les déploiements cloud ont capturé une part de 53,90 % en 2025, progressant à un TCAC de 22,7 % à mesure que les entreprises passaient des modèles de dépenses en capital aux modèles de dépenses opérationnelles. L'adoption du marché de l'automatisation intelligente des processus a bénéficié des services d'IA des hyperscalers — reconnaissance vocale, API de reconnaissance de formulaires et points de terminaison de grands modèles de langage — accessibles uniquement dans les régions cloud. Automation Anywhere a indiqué que 72 % des nouveaux clients ont souscrit des abonnements cloud en 2025. Le déploiement sur site reste d'actualité pour les secteurs soumis à la souveraineté des données, mais les architectures hybrides dominent désormais les industries réglementées cherchant à isoler les données à caractère personnel tout en tirant parti de l'élasticité du cloud.

Les mises à jour automatiques des plateformes fournissent les derniers correctifs de sécurité et améliorations des modèles sans les goulots d'étranglement des fenêtres de changement. La télémétrie native du cloud alimente les analyses d'utilisation dans les tableaux de bord des fournisseurs, permettant un support proactif et une facturation basée sur la consommation. Ces avantages attirent les entreprises du marché intermédiaire précédemment exclues par les prix de l'automatisation de niveau entreprise, élargissant la base adressable totale du marché de l'automatisation intelligente des processus.

Par taille d'organisation : l'accélération des PME transforme le marché

Les grandes entreprises ont généré 67,90 % des revenus en 2025 grâce à des déploiements transfonctionnels couvrant la finance, les ressources humaines et la chaîne d'approvisionnement. Cependant, l'adoption par les PME a bondi à un TCAC de 21,6 % après que les constructeurs low-code et les modèles sectoriels ont considérablement réduit les barrières à l'entrée. Le marché de l'automatisation intelligente des processus compte désormais parmi ses acheteurs courants des détaillants de taille intermédiaire rationalisant la capture des factures et des hôpitaux régionaux accélérant le codage des dossiers patients.

Les licences cloud alignent les dépenses sur le volume d'activité, tandis que les programmes de formation en tant que service permettent de former des développeurs citoyens en quelques jours. Les PME tirent parti des places de marché des fournisseurs proposant des connecteurs prêts à l'emploi vers les comptes fournisseurs, Salesforce ou Shopify, contournant les intégrations sur mesure. À mesure que les coûts d'entraînement des modèles d'IA baissent, les modèles spécifiques à un secteur atteignent des niveaux de prix abordables pour les petites équipes, accélérant davantage la diffusion.

Par secteur d'utilisation final : le leadership du BFSI rencontre la montée en puissance de la santé

Le secteur BFSI a conservé 28,95 % des revenus en 2025, automatisant la connaissance du client, l'origination des prêts et le reporting Bâle. NatWest a réduit les délais d'approbation des projets de 73 jours à 73 minutes en intégrant l'automatisation intelligente des processus dans les flux de travail de gouvernance. Parallèlement, la taille du marché de l'automatisation intelligente des processus liée à la santé et aux sciences de la vie devrait croître à un TCAC de 24,6 % à mesure que les prestataires s'attaquent aux arriérés de sinistres et à la numérisation des dossiers patients. UiPath présente des hôpitaux utilisant des robots pour réconcilier les codes d'assurance et planifier les chirurgies, réduisant les frais administratifs.

La fabrication a atteint 95 % d'adoption ou d'évaluation des robots, tirant parti du contrôle qualité par vision par ordinateur et de la maintenance prédictive pour éviter les temps d'arrêt. Les détaillants automatisent la réconciliation des stocks et la gestion des retours, tandis que les acteurs de la logistique déploient une planification des itinéraires guidée par l'IA pour réduire les dépenses en carburant et les émissions.

Analyse géographique

L'Amérique du Nord a conservé 36,92 % des revenus en 2025 après que les entreprises pionnières ont étendu l'automatisation cognitive à l'ensemble de leurs piles de processus métier. Les agences gouvernementales ont élargi l'adoption pour le traitement fiscal, les prestations sociales et la surveillance de la santé publique, approfondissant davantage la pénétration du marché. Des cadres de conformité matures ont apporté de la clarté pour les audits d'IA et la gouvernance des modèles, encourageant des déploiements agressifs au sein des assureurs santé et des banques de premier rang.

L'Asie-Pacifique s'est classée comme la région à la croissance la plus rapide, progressant à un TCAC de 20,7 % jusqu'en 2031. Les entreprises ont sauté les parcs informatiques sur site pour s'abonner directement aux suites d'automatisation intelligente des processus natives du cloud qui regroupent l'analytique vocale et l'orchestration low-code. Les gouvernements en Inde et en Asie du Sud-Est ont promu l'automatisation dans le cadre de plans directeurs nationaux d'économie numérique, subventionnant l'adoption par les PME et les programmes de formation. La main-d'œuvre jeune et technophile a raccourci les courbes d'apprentissage, permettant une adoption rapide par les développeurs citoyens et alimentant l'élan du marché de l'automatisation intelligente des processus.

Le RGPD strict de l'Europe et la prochaine loi sur l'IA ont façonné les exigences des plateformes autour de l'explicabilité, de l'atténuation des biais et des contrôles de souveraineté des données. Les fournisseurs ont ajouté des journaux d'audit et des tableaux de bord de risque algorithmique pour satisfaire les régulateurs. Les automatisations liées à la durabilité ont gagné du terrain à mesure que les entreprises utilisaient l'automatisation intelligente des processus pour calculer les émissions de Scope 3 et renseigner les divulgations ESG, illustré par le lancement d'Autopilot de Climatiq qui convertit les dépenses d'approvisionnement en métriques carbone. Le Moyen-Orient et l'Afrique et l'Amérique du Sud sont restés naissants mais ont enregistré une croissance à deux chiffres à mesure que les fabricants et les banques poursuivaient des programmes de réduction des coûts dans un contexte de vents contraires macroéconomiques.

Paysage concurrentiel

Le marché de l'automatisation intelligente des processus présentait une fragmentation modérée en 2025. UiPath, Automation Anywhere et Microsoft ancraient les écosystèmes de plateformes, tandis que Celonis, SS&C Blue Prism et les nouveaux entrants spécialisés par secteur ciblaient l'exploration de processus, l'automatisation robotique des processus gérée et les modèles verticaux. L'intensité concurrentielle a augmenté par le biais d'alliances plutôt que de consolidations ; UiPath s'est associé à Inflection AI pour fournir des robots agentiques en cloud privé aux clients sensibles à la sécurité. Automation Anywhere a intégré Azure OpenAI pour permettre aux développeurs citoyens de créer des agents d'IA générative sans quitter son interface.

Les spécialistes ont gagné des parts dans la compréhension des documents et la découverte de processus, exploitant les lacunes dans les portefeuilles des acteurs établis. Les fournisseurs low-code ont regroupé l'automatisation robotique des processus native, érodant la croissance des licences de robots autonomes. Les fournisseurs se concurrencent désormais sur les métriques de délai de création de valeur, la posture de sécurité et les accélérateurs de domaine préconstruits plutôt que sur le nombre brut de robots. Les feuilles de route de chiffrement résistant au quantique et les architectures à confiance zéro ont émergé comme des différenciateurs pour les acheteurs réglementés.[4]Lattice Semiconductor, "Solutions de cybersécurité pour l'ère de l'IA et du quantique," latticesemi.com

Les intégrateurs de services gérés ont conclu des accords de co-vente avec les fournisseurs de plateformes pour offrir une automatisation de bout en bout en tant que service. Ces alliances répondent à la pénurie de compétences, en proposant des accords de niveau de service basés sur les résultats qui garantissent la gestion des exceptions et le réentraînement des modèles. En conséquence, les dépenses se concentrent chez les fournisseurs capables d'orchestrer la découverte, la conception, le déploiement et l'optimisation continue sous un seul parapluie commercial.

Leaders du secteur de l'automatisation intelligente des processus

Automation Anywhere, Inc.

UiPath Inc.

Blue Prism Ltd. (SS&C)

IBM Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : UiPath et Microsoft ont intégré une collaboration d'IA agentique, fusionnant l'automatisation des processus de UiPath avec les modèles génératifs de Microsoft pour prendre en charge des flux de travail complexes entre applications.

- Mai 2025 : Automation Anywhere a dévoilé son moteur de raisonnement de processus, permettant une orchestration de flux de travail autonome et contextuelle sur sa plateforme d'automatisation agentique des processus.

- Mars 2025 : Celonis, Microsoft et Uniper ont commencé à déployer l'exploration de processus à grande échelle et l'automatisation par IA dans les opérations énergétiques d'Uniper pour réduire les coûts de maintenance et améliorer la sécurité.

- Février 2025 : Les organismes du secteur public ont accéléré les programmes d'automatisation hybride-cloud et low-code pour pallier les pénuries de main-d'œuvre et améliorer les services aux citoyens.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude, selon Mordor Intelligence, définit le marché de l'automatisation intelligente des processus comme les revenus mondiaux générés par les plateformes logicielles, des robots d'automatisation robotique des processus autonomes aux suites cognitives intégrées, et les services de mise en œuvre associés qui appliquent l'IA, l'apprentissage automatique, la vision par ordinateur, le traitement du langage naturel et l'exploration de processus pour automatiser les flux de travail métier répétitifs ainsi qu'orientés vers le jugement.

Exclusion du périmètre : le matériel de contrôle de mouvement industriel pur et les frais traditionnels d'externalisation des processus métier sont exclus.

Aperçu de la segmentation

- Par technologie

- Automatisation robotique des processus (ARP)

- Traitement du langage naturel (TLN)

- Vision par ordinateur

- Agents cognitifs et chatbots

- Exploration et découverte de processus

- Suites d'automatisation intelligente des processus intégrées

- Par composant

- Plateforme / Logiciel

- Services

- Conseil et accompagnement

- Intégration et mise en œuvre

- Services gérés

- Par déploiement

- Sur site

- Cloud

- Hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisation final

- Banque, services financiers et assurance (BFSI)

- Santé et sciences de la vie

- Fabrication

- Commerce de détail et e-commerce

- Transport et logistique

- Énergie et services publics

- Gouvernement et secteur public

- Informatique et télécommunications

- Hôtellerie et voyage

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des architectes en automatisation, des intégrateurs de systèmes et des responsables de services partagés en Amérique du Nord, en Europe et en Asie-Pacifique pour tester les fourchettes de frais de licence, le nombre moyen de robots par processus et les taux de conversion des projets pilotes aux programmes à grande échelle, comblant les lacunes identifiées lors du travail documentaire.

Recherche documentaire

Les analystes ont collecté des données publiques provenant de sources telles que les fichiers de productivité du Bureau of Labor Statistics des États-Unis, les enquêtes TIC d'Eurostat, les indicateurs d'économie numérique de l'OCDE, les bibliothèques de brevets Questel, les tableaux de bord d'expédition Volza et les articles d'IEEE Intelligent Systems. Les dépôts d'entreprises, les appels aux investisseurs et les flux d'actualités technologiques sur Dow Jones Factiva ont fourni des indices sur l'adoption et la tarification. Les sources mentionnées ici ne constituent qu'un sous-ensemble de celles consultées.

Dimensionnement du marché et prévisions

La base de référence 2025 a été construite avec une reconstruction descendante des dépenses informatiques des entreprises qui isole les budgets d'automatisation par secteur, puis vérifiée par rapport à des échantillons de revenus de fournisseurs ascendants et des enquêtes auprès des canaux de distribution. Les principaux moteurs, l'érosion des prix des robots, le mix d'abonnements cloud, l'adoption de l'exploration de processus, les ratios d'attachement des services et la prime de l'IA générative alimentent une régression multivariée qui projette la demande jusqu'en 2030. Les chiffres manquants sont imputés par comparaison avec des pairs de taille et de géographie similaires.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de variance à trois niveaux et une révision par des experts avant validation. Nous actualisons chaque modèle annuellement, et les événements de marché importants déclenchent des mises à jour intermédiaires afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor Intelligence sur l'automatisation intelligente des processus est-elle fiable ?

Les chiffres publiés diffèrent ; une étude de 2024 cite 14,55 milliards USD, une autre place la valeur 2025 à 18,26 milliards USD, tandis qu'une autre perspective cite 25,9 milliards USD pour 2027.

Les estimations divergent parce que chaque éditeur varie les inclusions de services, les hypothèses de déploiement et le traitement des devises. Le périmètre de Mordor Intelligence reste fixé sur les revenus des plateformes et de l'activation uniquement ; ses taux de change suivent les moyennes du FMI, et sa cadence d'actualisation est annuelle, ce qui réduit les distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,42 milliards USD (2025) | ||

| 14,55 milliards USD (2024) | Cabinet de conseil mondial A | Ne comptabilise que les services, omet les abonnements aux plateformes |

| 18,26 milliards USD (2025) | Cabinet d'analyse B | Suppose des taux de déploiement en entreprise très élevés et regroupe les outils d'analytique prédictive |

| 25,90 milliards USD (2027) | Revue professionnelle C | Extrapole linéairement la croissance de 2022 et ignore la compression des prix |

Pris ensemble, la comparaison montre que Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer jusqu'à des variables clairement définies et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'automatisation intelligente des processus ?

Le marché était évalué à 17,88 milliards USD en 2026 et devrait atteindre 37,54 milliards USD d'ici 2031.

Quel segment technologique génère le plus de revenus aujourd'hui ?

L'automatisation robotique des processus détenait 42,84 % de la part du marché de l'automatisation intelligente des processus en 2025.

Pourquoi les déploiements cloud connaissent-ils une croissance aussi rapide ?

Les modèles cloud ont capturé 53,90 % des revenus en 2025, la tarification par abonnement, les services d'IA intégrés et les cycles de déploiement plus rapides ayant attiré à la fois les grandes entreprises et les PME.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

La santé et les sciences de la vie devraient croître à un TCAC de 24,6 %, portées par l'automatisation des sinistres et le traitement des dossiers médicaux électroniques.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 20,7 % à mesure que les entreprises adoptent l'automatisation native du cloud et que les gouvernements encouragent la transformation numérique.

Quelle est la fragmentation de la concurrence entre les fournisseurs ?

Le marché obtient un score de 5 sur une échelle de concentration de 1 à 10, indiquant une concentration modérée avec de la place pour les spécialistes émergents aux côtés des leaders établis.

Dernière mise à jour de la page le: