Taille et Parts du Marché des Services d'Automatisation Industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 187.49 Milliards de dollars |

| Taille du Marché (2031) | 339.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

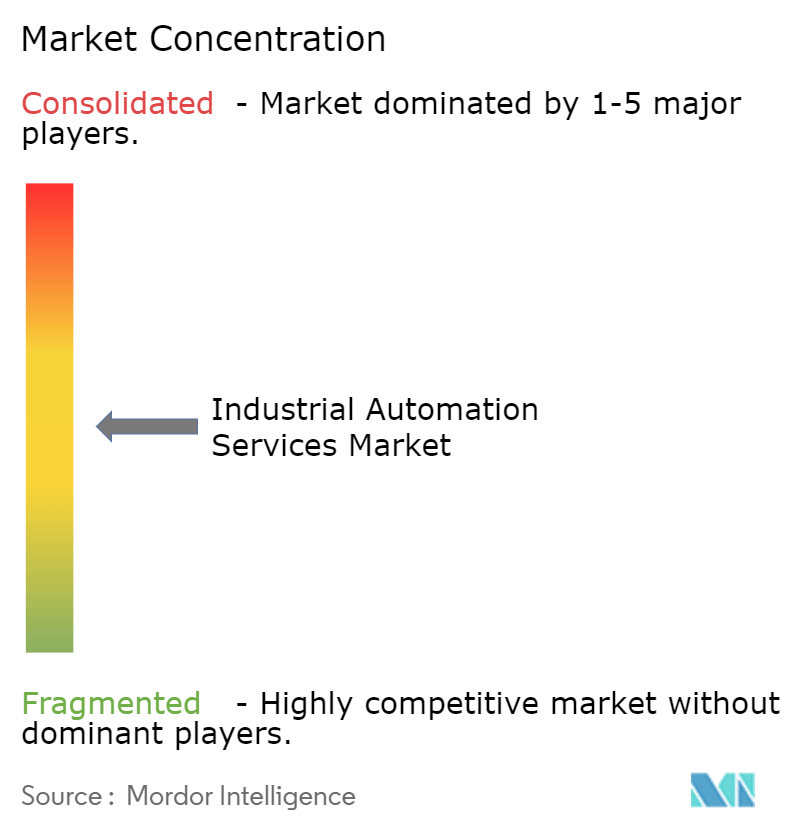

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services d'Automatisation Industrielle par Mordor Intelligence

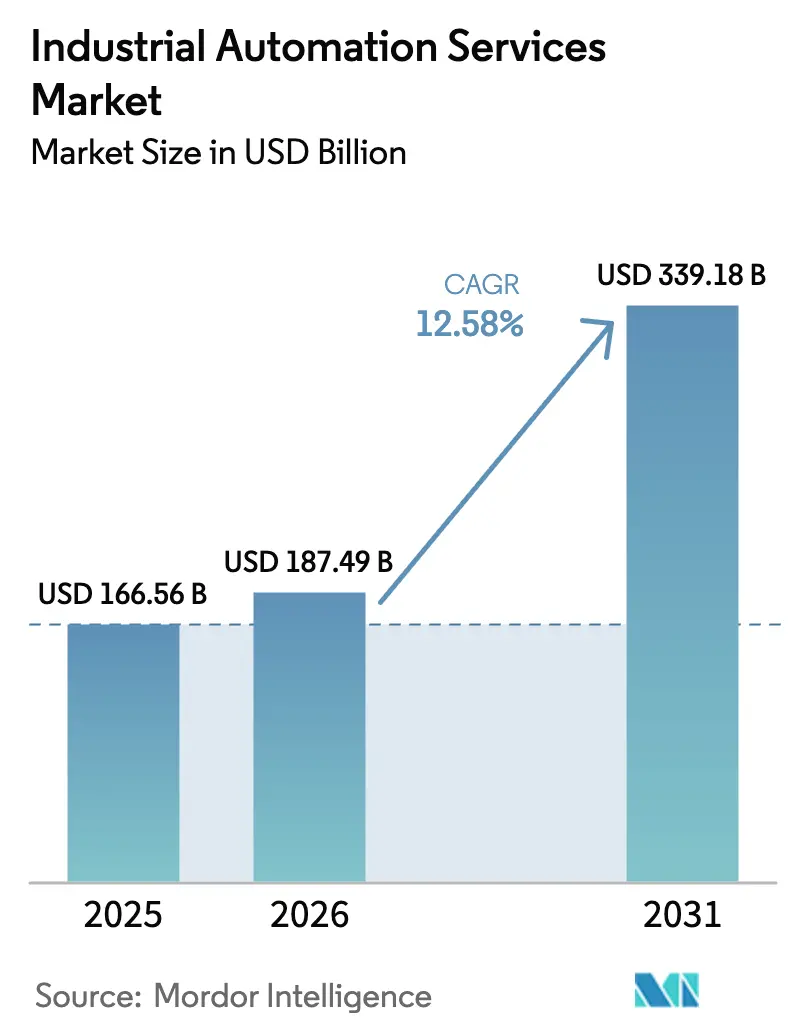

Le marché des services d'automatisation industrielle devrait croître de 166,56 milliards USD en 2025 à 187,49 milliards USD en 2026 et est prévu d'atteindre 339,18 milliards USD d'ici 2031 à un TCAC de 12,58% sur 2026-2031. L'expansion de valeur de 82% souligne comment les fabricants ont commencé à s'éloigner du support réactif au niveau des composants vers des contrats de service prédictifs basés sur les résultats. La croissance a été alimentée par la modernisation des actifs de production vieillissants, une pénurie aiguë de techniciens qualifiés et l'utilisation croissante de capteurs IoT industriels qui permettent des routines de maintenance basées sur les données. Des mandats d'efficacité énergétique de plus en plus stricts et des réglementations environnementales plus rigoureuses ont encore contraint les propriétaires d'usines à externaliser les mises à niveau d'automatisation à des spécialistes capables de fournir des gains mesurables de productivité et de durabilité. Entre-temps, les modèles de livraison basés sur abonnement abaissent la barrière en capital pour les petites et moyennes entreprises, accélérant l'adoption dans les secteurs discrets et de processus.

Principaux Points à Retenir du Rapport

- Par type de service, la Maintenance et le Support ont dirigé avec 37,62% de la part du marché des services d'automatisation industrielle en 2025, tandis que la Maintenance Prédictive en tant que Service devrait croître à un TCAC de 13,92% jusqu'en 2031.

- Par modèle de livraison, les déploiements on-premise détenaient 60,68% de la taille du marché des services d'automatisation industrielle en 2025 ; les services cloud/edge se développent à un TCAC de 17,12% jusqu'en 2031.

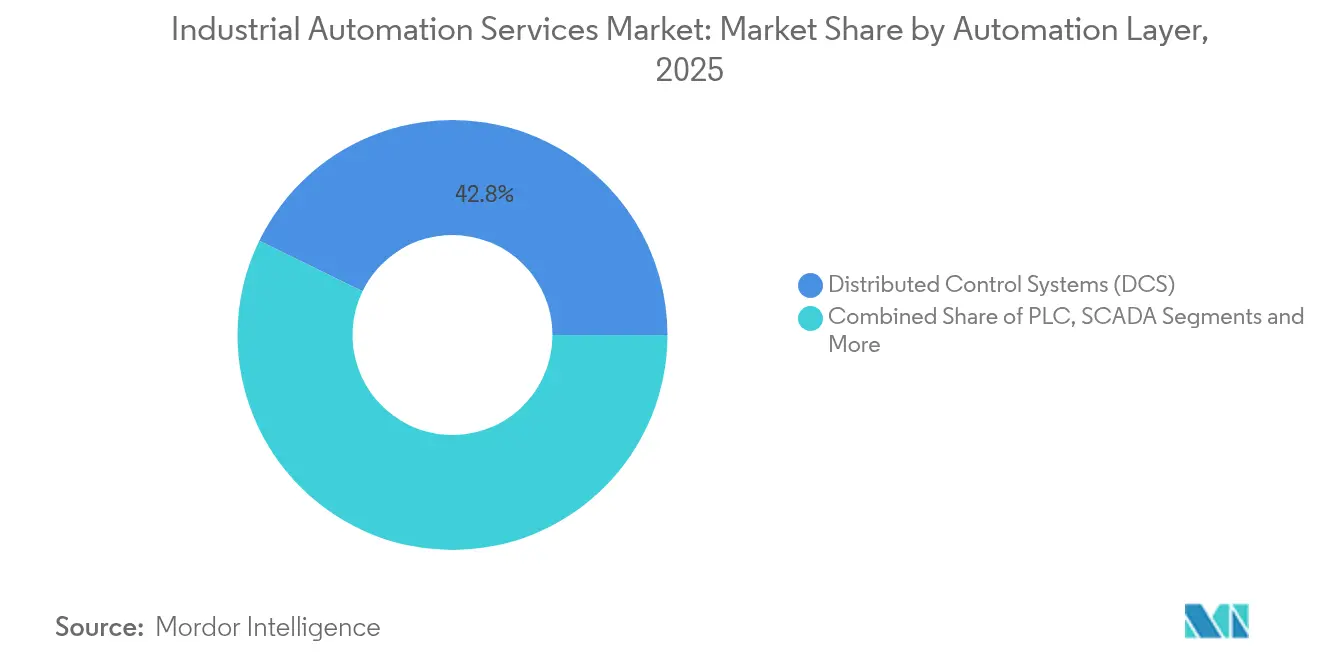

- Par couche d'automatisation, les Systèmes de Contrôle Distribué ont commandé 42,78% de la taille du marché des services d'automatisation industrielle en 2025, bien que les contrôleurs edge-AI soient sur la voie d'un TCAC de 14,88%.

- Par secteur de l'utilisateur final, le Pétrole et le Gaz représentaient 25,84% de la part du marché des services d'automatisation industrielle en 2025, tandis que l'Automobile et le Transport devrait progresser à un TCAC de 12,95% jusqu'en 2031.

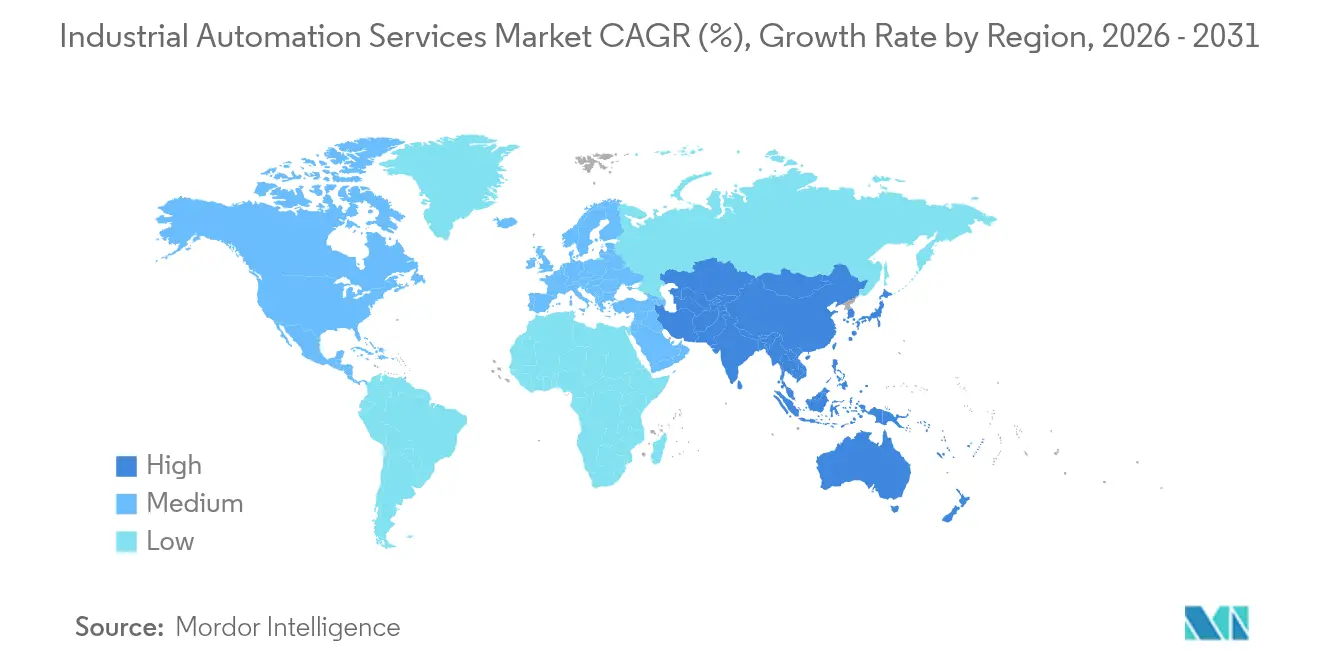

- Par géographie, l'Asie-Pacifique a conservé une part de revenus de 42,02% en 2025 et devrait afficher le TCAC le plus rapide de 13,46% sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services d'Automatisation Industrielle

Analyse d'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Intégration des Technologies Avancées | +2.8% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2-4 ans) |

| Demande Croissante d'Efficacité Opérationnelle | +2.1% | Mondial, particulièrement Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Prolifération de l'IoT Industriel et de la Maintenance Prédictive | +3.2% | Asie-Pacifique comme noyau, débordement vers MEA | Moyen terme (2-4 ans) |

| Vieillissement de la Main-d'Œuvre Accélérant l'Adoption de l'Automatisation | +1.9% | Amérique du Nord et UE, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des Plateformes d'Automatisation Industrielle No-Code/Low-Code | +1.4% | Mondial, avec des gains précoces dans les marchés développés | Moyen terme (2-4 ans) |

| Modèles d'Affaires Émergents d'Automatisation en tant que Service | +1.2% | Mondial, concentré dans les pôles industriels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration des technologies avancées

L'intelligence artificielle, l'apprentissage automatique et l'informatique en périphérie redéfinissaient déjà les modèles de prestation de services dès 2024. L'investissement de Mitsubishi Electric dans Formic Technologies a illustré comment les cellules robotiques basées sur abonnement ont aidé les petites entreprises à surmonter les pénuries de main-d'œuvre tout en évitant des coûts initiaux élevés[1]Mitsubishi Electric Corporation, "Mitsubishi Electric, ME Innovation Fund investit dans Formic Technologies Inc", mitsubishielectric.com. Les algorithmes prédictifs intégrés dans les plateformes avancées de contrôle des processus prévoyaient systématiquement les défaillances d'équipements des semaines à l'avance, réduisant les temps d'arrêt imprévus jusqu'à 40%. Des lignes de production entières pouvaient être commissionnées virtuellement via des jumeaux numériques avant la construction physique, limitant les risques de projet et les retards de démarrage. Les fabricants sous contrat pharmaceutique ont utilisé la vision assistée par IA pour détecter des défauts sous-millimétriques dans des flacons, préservant l'intégrité des lots en temps réel. Collectivement, ces capacités ont poussé les utilisateurs finals à exiger des partenaires de service versés à la fois dans la technologie opérationnelle et la science des données.

Demande croissante d'efficacité opérationnelle

La pression sur les coûts et la volatilité de la chaîne d'approvisionnement ont intensifié la recherche de gains de productivité incrementaux. Le déploiement du Système de Gestion d'Actifs d'ABB par Vale a généré 40% d'économies sur la maintenance réactive et 12% sur les travaux préventifs pour 6 000 actifs. Les variateurs optimisés en énergie et les logiciels de planification de charge ont réduit la consommation d'électricité de 15 à 20%, améliorant directement les marges tout en aidant les usines à atteindre leurs objectifs d'émissions de carbone. Les contrats de service ont de plus en plus intégré des audits énergétiques avec des retrofits d'automatisation, transformant les réalisations d'efficacité en indicateurs clés de performance contractuels. Les fabricants ont également poursuivi la standardisation — en utilisant des modèles SCADA unifiés, par exemple — pour réduire les heures d'ingénierie et accélérer les déploiements multi-sites.

Prolifération de l'IoT industriel et de la maintenance prédictive

La baisse des prix des capteurs avait permis une surveillance des conditions à l'échelle des installations dès 2024. Le déploiement de Rockwell Automation chez Shandong Mining a réduit de moitié le temps de défaillance mécanique et réduit les taux de défaillance de 70%. Les services publics ont adopté un SCADA amélioré par IA pour anticiper l'encrassement des pompes et optimiser chimiquement les cycles de traitement. Les nœuds périphériques traitaient les données de vibration, de pression et de température localement, garantissant une réponse en millisecondes même lors de pannes réseau. Ces succès ont convaincu les dirigeants de migrer de la maintenance basée sur le calendrier vers des forfaits prédictifs financés par abonnement qui promettent la disponibilité plutôt que des heures de travail.

Vieillissement de la main-d'œuvre accélérant l'adoption de l'automatisation

D'ici 2024, la retraite des techniciens vétérans avait créé des lacunes de connaissances que les services d'automatisation cherchaient à combler. Dans les marchés matures, les postes vacants pour les ingénieurs en automatisation dépassaient de plusieurs fois le nombre de diplômés, gonflant les coûts salariaux et allongeant les délais des projets. Les prestataires de services ont répondu en intégrant des instructions de travail numériques, des conseils en réalité augmentée et des canaux d'assistance à distance dans chaque package de retrofit. Les modules de formation et d'habilitation de la main-d'œuvre sont passés d'offres auxiliaires à des sources de revenus essentielles, garantissant que les clients puissent exploiter des systèmes nouveaux et sophistiqués sans augmenter drastiquement les effectifs.

Analyse d'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts Élevés de Mise en Œuvre et de Retrofit | -1.8% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de Professionnels Qualifiés en Automatisation | -1.3% | Mondial, plus grave en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Risques de Cybersécurité et de Souveraineté des Données | -0.9% | Mondial, avec des variations réglementaires par région | Moyen terme (2-4 ans) |

| Fragmentation des Systèmes Hérités Entravant l'Intégration | -1.1% | Mondial, concentré dans les régions industrielles matures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et de retrofit

Les mises à niveau complètes nécessitaient des dépenses en capital importantes, surtout lorsque les équipements hérités manquaient d'interfaces numériques. De nombreuses entreprises du marché intermédiaire ont reporté des projets ou réduit leur portée pour s'adapter aux budgets annuels, ralentissant l'absorption immédiate du marché. L'exploitation parallèle des anciens et des nouveaux systèmes pendant la transition a encore gonflé les coûts. Bien que les modèles d'automatisation en tant que service offraient un accès basé sur les opex, la complexité juridique autour de la propriété des données et de la cybersécurité limitait encore l'adoption en dehors des premiers adoptants.

Pénurie de professionnels qualifiés en automatisation

Le talent limité a fait monter les taux de facturation et allongé les délais des projets. La pénurie était la plus aiguë pour les spécialistes en cybersécurité, convergence OT-IT et intégration de l'IA. Les fournisseurs ont accéléré les académies internes et établi des partenariats avec des universités, mais produire des ingénieurs expérimentés restait une entreprise de plusieurs années. Par conséquent, certains clients ont opté pour des solutions standardisées basées sur des modèles plutôt que des architectures sur mesure pour atténuer le risque lié aux ressources.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Passage du Break-Fix à la Valeur Prédictive

La Maintenance et le Support ont dominé les revenus en 2025, capturant 37,62% de la part du marché des services d'automatisation industrielle, les propriétaires s'appuyant encore sur des inspections périodiques et des interventions d'urgence. Cependant, la maintenance prédictive en tant que service évoluait déjà à un TCAC de 13,92%, signalant un pivot décisif vers des contrats qui garantissent la disponibilité plutôt que les heures de travail. La taille du marché des services d'automatisation industrielle liée à l'ingénierie de projets et à l'installation est restée résiliente à mesure que les usines greenfield et les grands retrofits avançaient, tandis que les équipes de mise en service géraient des intégrations multi-fournisseurs de plus en plus complexes.

La surveillance et le diagnostic à distance se sont accélérés en parallèle, portés par l'adoption plus large de l'IIoT. Les plateformes de gestion des performances des actifs ont unifié les flux d'historique, CMMS et ERP pour créer des indices de santé en temps réel qui optimisent la logistique des pièces détachées et le déploiement des techniciens. Les projets de modernisation en Europe et en Amérique du Nord ont exploité ces informations pour prioriser d'abord les mises à niveau à fort retour, étendant les budgets d'investissement. Les pratiques de conseil ont prospéré en cartographiant des feuilles de route de transformation numérique qui regroupent technologie, processus et planification de la main-d'œuvre en un seul engagement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Modèle de Livraison : L'Élan du Cloud Gagne en Crédibilité

Les architectures on-premise détenaient encore 60,68% de la taille du marché des services d'automatisation industrielle en 2025 en raison des politiques strictes de souveraineté des données et du confort des opérateurs avec le contrôle interne. Pourtant, les services déployés en cloud et en périphérie se développaient à un TCAC de 17,12% à mesure que les cadres de cybersécurité mûrissaient et que les hyperscalers lançaient des zones spécifiques à l'industrie. Les premiers adoptants ont utilisé les modules industriels de Microsoft Azure pour déployer des modèles d'IA à grande échelle sans posséder de grands clusters GPU.

Les abonnements d'appliance périphérique ont émergé comme une voie hybride, regroupant calcul, stockage et sécurité dans des boîtiers sur rail DIN facturés mensuellement. Ces nœuds maintenaient une latence inférieure à 100 millisecondes pour les boucles de contrôle de mouvement tout en synchronisant les données non critiques avec les moteurs d'analyse cloud. Les fabricants avec des équipes informatiques réduites préféraient des piles standardisées et prises en charge à distance qui éliminaient les maux de tête de gestion des correctifs. À mesure que davantage de sites de référence prouvaient la fiabilité, les conseils d'administration se sont sentis à l'aise de transférer le capex vers l'opex, élargissant le marché adressable des services d'automatisation industrielle.

Par Couche d'Automatisation : Le Bastion DCS Face à la Disruption Edge-AI

Les Systèmes de Contrôle Distribué (DCS) commandaient 42,78% de la taille du marché des services d'automatisation industrielle en 2025 parce que les industries de processus les considéraient comme essentiels à la mission. Les revenus de service provenaient des mises à niveau périodiques du micrologiciel, de la migration des stations d'opérateurs et des correctifs de cybersécurité. Néanmoins, les contrôleurs edge-AI ont affiché le TCAC le plus rapide de 14,88%, intégrant l'analytique au niveau de la machine pour permettre la correction de qualité en temps réel et la prévention des micro-arrêts.

La plateforme Industrial Edge de Siemens a illustré cette fusion du contrôle et du calcul, permettant aux applications conteneurisées de fonctionner aux côtés de la logique PLC traditionnelle. Les fournisseurs SCADA et MES ont également intégré des moteurs d'inférence IA, réduisant la dépendance aux centres de données centraux. Les prestataires de services ont donc déplacé leur attention de la résolution de problèmes matériels vers la gestion du cycle de vie des modèles d'IA, y compris le réentraînement et le contrôle de version. Par conséquent, le mix de revenus a commencé à s'orienter vers les abonnements logiciels et les services gérés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Secteur de l'Utilisateur Final : Le Pétrole et le Gaz en Tête, l'Automobile Accélère

Le Pétrole et le Gaz ont conservé la plus grande part de 25,84% du marché des services d'automatisation industrielle en 2025 car les opérateurs en amont ont continué à numériser les puits, et les raffineries en aval ont priorisé les gains de marge via le contrôle avancé des processus. Les entreprises de pipelines intermédiaires ont adopté la détection de fuites basée sur les vibrations et les inspections assistées par drones, élargissant la portée des services.

L'Automobile et le Transport, cependant, ont enregistré le TCAC le plus rapide de 12,95% grâce à la montée en puissance de la production de véhicules électriques, aux lignes de carrosserie flexibles et à l'automatisation de l'assemblage des blocs-batteries. L'accord pluriannuel de Chery Automobile avec KUKA a illustré comment les fabricants ont sécurisé une robotique clé en main combinée à un support du cycle de vie. Les usines pharmaceutiques et de biotechnologie ont continué à déployer la sérialisation, les dossiers de lot électroniques et l'automatisation du nettoyage en place pour se conformer à des directives de qualité strictes. Les transformateurs Alimentaires et de Boissons ont recherché une robotique hygiénique et des contrôles de pasteurisation économes en énergie pour combler les lacunes de main-d'œuvre et les audits de durabilité, élargissant encore la portée du marché des services d'automatisation industrielle.

Analyse Géographique

L'Asie-Pacifique a capturé 42,02% des revenus de 2025, reflétant l'impulsion de la Chine dans la fabrication intelligente et la rapide adoption des robots en Inde. Les incitations gouvernementales telles que Made-in-China 2025 de la Chine et les programmes d'Incitation Liée à la Production de l'Inde ont soutenu les mises à niveau des usines, tandis que les fournisseurs japonais et sud-coréens exportaient leur savoir-faire auprès des voisins de l'ASEAN. La taille du marché des services d'automatisation industrielle liée à l'Asie-Pacifique devrait se développer de 13,46% par an jusqu'en 2031 à mesure que les multinationales localisent la production pour raccourcir les chaînes d'approvisionnement.

L'Amérique du Nord est restée un adoptant mature concentrant ses budgets sur les programmes de retrofit, le renforcement cybernétique et le soutien à la relocalisation industrielle. La Loi sur la Réduction de l'Inflation a stimulé les investissements dans les usines de batteries et d'énergie renouvelable, se traduisant par de nouvelles opportunités d'automatisation. Les secteurs de processus des États-Unis ont mis l'accent sur les normes d'automatisation de processus ouverts pour éviter le verrouillage des fournisseurs à long terme, modifiant les périmètres de service vers l'intégration de systèmes et le développement de middleware.

Le leadership de l'Europe en Industrie 4.0 s'est traduit par une demande stable, particulièrement pour les MES, les jumeaux numériques et les services d'optimisation énergétique. Les complexes automobiles et chimiques allemands ont adopté des dispositifs périphériques connectés au cloud pour se conformer aux directives de durabilité de l'UE. La région a également mis l'accent sur les mises à niveau de sécurité fonctionnelle, générant des revenus récurrents pour les prestataires de services certifiés TÜV.

Paysage Concurrentiel

Le marché des services d'automatisation industrielle est resté modérément fragmenté en 2025. ABB, Siemens et Schneider Electric ont tiré parti de la profondeur de leur base installée, de leurs portefeuilles de bout en bout et de leurs centres de service mondiaux pour défendre leurs parts. Chacun s'est diversifié dans les logiciels et l'analytique via des acquisitions et des plateformes internes — ABB Ability, Siemens Industrial Edge et le EcoStruxure Service Bureau de Schneider — visant à convertir les données en flux de revenus récurrents.

Les acteurs de deuxième rang tels que Yokogawa, Emerson et Rockwell Automation ont renforcé leur profondeur verticale, lançant des suites de diagnostic natives dans le cloud et des MES adaptés aux clients pharmaceutiques, énergétiques et de fabrication de pneumatiques. Les géants informatiques Microsoft et NTT DATA sont entrés dans la mêlée, associant le cloud hyperscale à l'expertise en intégration OT ; le pilote 2025 de NTT DATA sur les inspections à distance activées par robots a démontré une collaboration inter-domaines.

Les perturbateurs émergents se sont spécialisés dans l'intelligence d'actifs basée sur l'IA, les plateformes d'automatisation no-code et la robotique à l'usage. Leur agilité a poussé les titulaires à ouvrir leurs écosystèmes et à standardiser les API, réduisant le verrouillage des fournisseurs. La concurrence par les prix s'est intensifiée dans la maintenance des commodités, mais la valeur s'est déplacée vers des engagements consultatifs qui lient les honoraires au débit, aux économies d'énergie ou aux réductions d'émissions.

Leaders de l'Industrie des Services d'Automatisation Industrielle

Siemens AG

ABB Ltd

Schneider Electric SE

Rockwell Automation Inc

Emerson Electric Co

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Avril 2025 : Mitsubishi Electric a planifié des expéditions d'échantillons de son module HVIGBT XB-Series de 3,3 kV et 1 500 A destiné aux entraînements industriels lourds, réduisant les pertes de commutation de 15%.

- Février 2025 : Thames Water a adopté AVEVA System Platform sur plus de 50 sites pour unifier les bases de données SCADA et améliorer la conformité réglementaire.

- Janvier 2025 : NTT DATA a validé les inspections par robots intelligents sur le réseau all-photonics IOWN, détectant à distance les fissures dans les tuyaux et les vibrations anormales.

- Décembre 2024 : Mitsubishi Electric a investi 143,5 millions USD pour construire une usine de compresseurs à vitesse variable dans le Kentucky, soutenue par 50 millions USD du Département de l'Énergie des États-Unis.

Périmètre du Rapport Mondial sur le Marché des Services d'Automatisation Industrielle

Le Marché de l'Automatisation Industrielle comprend de nombreuses technologies, systèmes et services dédiés à l'automatisation des processus industriels. Ces avancées permettent aux machines et aux outils de fonctionner de manière indépendante, nécessitant une intervention humaine minimale. Les offres du marché vont de la robotique et des systèmes de contrôle — tels que les Systèmes de Contrôle Distribué (DCS) et les Automates Programmables Industriels (PLC) — aux capteurs, logiciels et services connexes, tous conçus pour améliorer la productivité, l'efficacité et la sécurité dans les opérations industrielles.

Le marché des services d'automatisation industrielle est segmenté par type de service (ingénierie de projets et installation, services de maintenance et de support, services de conseil, services opérationnels), par secteur de l'utilisateur final (pétrole et gaz, pharmaceutique, automobile et transport, alimentation et boissons, énergie et services publics, chimique et pétrochimique, autres secteurs d'utilisateurs finals), par géographie (Amérique du Nord [États-Unis, Canada], Europe [Allemagne, Royaume-Uni, France, Espagne et Reste de l'Europe], Asie-Pacifique [Inde, Chine, Japon, Nouvelle-Zélande, Australie et Reste de l'Asie-Pacifique], Amérique latine [Brésil, Mexique et Reste de l'Amérique latine], Moyen-Orient et Afrique.

Le rapport propose des prévisions de marché et une taille en valeur (USD) pour tous les segments ci-dessus.

| Ingénierie de Projets et Installation |

| Services de Mise en Service et de Démarrage |

| Projets de Modernisation / Retrofit |

| Maintenance et Support (Correctif / Préventif) |

| Surveillance et Diagnostic à Distance |

| Gestion des Performances des Actifs (APM) |

| Services de Conseil et d'Évaluation |

| Formation et Habilitation de la Main-d'Œuvre |

| Pièces Détachées et Réparations |

| Opérations Externalisées (O-&-M) |

| On-premise |

| Cloud |

| Abonnement d'Appliance Périphérique |

| Systèmes de Contrôle Distribué (DCS) |

| Automates Programmables Industriels (PLC) |

| Contrôle Superviseur et Acquisition de Données (SCADA) |

| Systèmes d'Exécution de Fabrication / MOM |

| Contrôle Avancé des Processus (APC) et Optimisation |

| Interface Homme-Machine (HMI) / Panneaux d'Opérateur |

| Systèmes Instrumentés de Sécurité (SIS) |

| PC Industriels et Contrôleurs Périphériques |

| Plateformes d'Analytique IoT Industriel |

| Pétrole et Gaz |

| Pharmaceutique et Biotechnologie |

| Automobile et Transport |

| Alimentation et Boissons |

| Énergie et Services Publics |

| Chimique et Pétrochimique |

| Métaux et Mines |

| Pâte à Papier et Papier |

| Eau et Eaux Usées |

| Semiconducteurs et Électronique |

| Autres Industries Discrètes et de Processus |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Service | Ingénierie de Projets et Installation | ||

| Services de Mise en Service et de Démarrage | |||

| Projets de Modernisation / Retrofit | |||

| Maintenance et Support (Correctif / Préventif) | |||

| Surveillance et Diagnostic à Distance | |||

| Gestion des Performances des Actifs (APM) | |||

| Services de Conseil et d'Évaluation | |||

| Formation et Habilitation de la Main-d'Œuvre | |||

| Pièces Détachées et Réparations | |||

| Opérations Externalisées (O-&-M) | |||

| Par Modèle de Livraison | On-premise | ||

| Cloud | |||

| Abonnement d'Appliance Périphérique | |||

| Par Couche d'Automatisation | Systèmes de Contrôle Distribué (DCS) | ||

| Automates Programmables Industriels (PLC) | |||

| Contrôle Superviseur et Acquisition de Données (SCADA) | |||

| Systèmes d'Exécution de Fabrication / MOM | |||

| Contrôle Avancé des Processus (APC) et Optimisation | |||

| Interface Homme-Machine (HMI) / Panneaux d'Opérateur | |||

| Systèmes Instrumentés de Sécurité (SIS) | |||

| PC Industriels et Contrôleurs Périphériques | |||

| Plateformes d'Analytique IoT Industriel | |||

| Par Secteur de l'Utilisateur Final | Pétrole et Gaz | ||

| Pharmaceutique et Biotechnologie | |||

| Automobile et Transport | |||

| Alimentation et Boissons | |||

| Énergie et Services Publics | |||

| Chimique et Pétrochimique | |||

| Métaux et Mines | |||

| Pâte à Papier et Papier | |||

| Eau et Eaux Usées | |||

| Semiconducteurs et Électronique | |||

| Autres Industries Discrètes et de Processus | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des services d'automatisation industrielle ?

Le marché a été évalué à 187,49 milliards USD en 2026.

À quelle vitesse le marché des services d'automatisation industrielle va-t-il croître jusqu'en 2031 ?

Il est prévu de se développer à un TCAC de 12,58%, atteignant 339,18 milliards USD d'ici 2031.

Quelle région est en tête du marché des services d'automatisation industrielle ?

L'Asie-Pacifique détenait 42,02% des revenus de 2025 et devrait croître à un TCAC de 13,46%.

Quel segment de service connaît la croissance la plus rapide ?

La Maintenance Prédictive en tant que Service devrait enregistrer un TCAC de 13,92% jusqu'en 2031.

Pourquoi les contrôleurs edge-AI gagnent-ils du terrain ?

Ils permettent la prise de décision en temps réel au niveau de la machine et devraient croître de 14,88% par an.

Qui sont les principaux acteurs des services d'automatisation industrielle ?

ABB, Siemens, Schneider Electric, Rockwell Automation, Yokogawa et Emerson dominent, tandis que des entreprises plus récentes centrées sur l'IA émergent rapidement.

Dernière mise à jour de la page le: