Taille et part du marché de l'automatisation des postes électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.04 Milliards de dollars |

| Taille du Marché (2031) | 57.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation des postes électriques par Mordor Intelligence

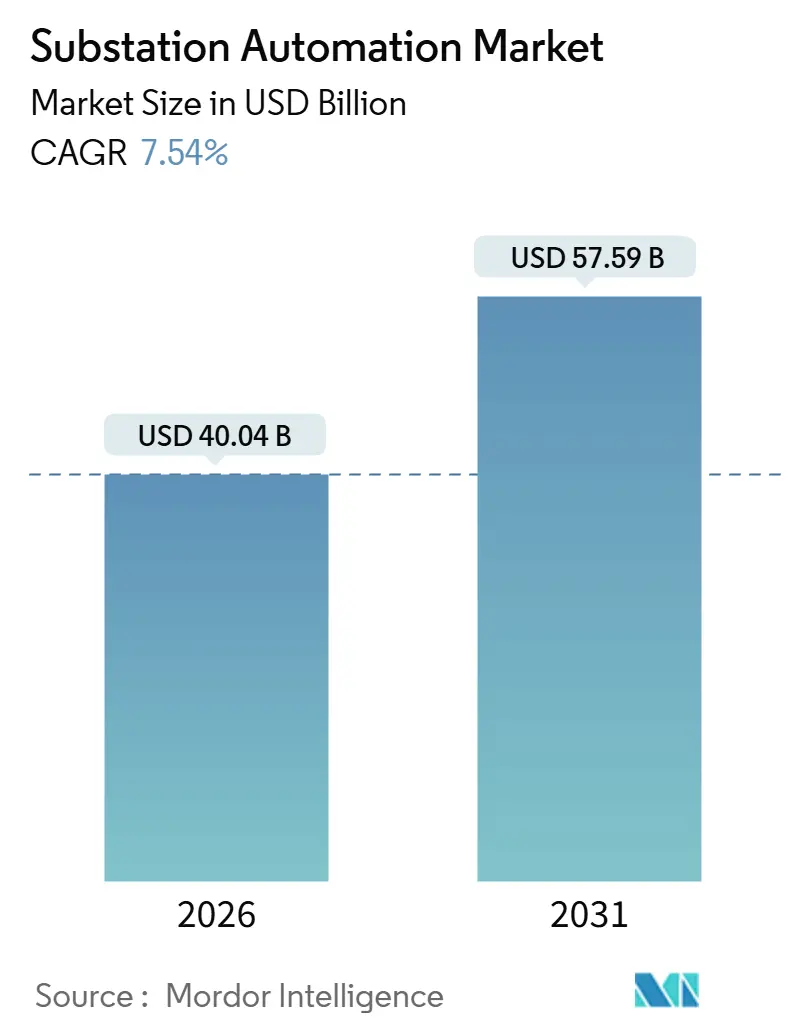

La taille du marché de l'automatisation des postes électriques s'élevait à 40,04 milliards USD en 2026 et devrait atteindre 57,59 milliards USD d'ici 2031, progressant à un TCAC de 7,54 %. La demande s'accélère à mesure que les transformateurs vieillissants dépassent 40 ans de service, contraignant les services publics nord-américains et européens à numériser les schémas de protection avant des échéances de fiabilité plus strictes. Les plateformes de contrôle de supervision et d'acquisition de données (SCADA) natives en nuage remplacent les serveurs sur site, permettant une analytique en temps réel qui réduit les déclenchements intempestifs et prolonge les intervalles de maintenance. Le rétroacheminement en réseau LTE privé et 5G est superposé aux anneaux Ethernet déterministes pour construire une redondance indépendante du spectre pour le trafic de protection critique. Par ailleurs, les opérateurs de centres de données hyperscale spécifient une détection des défauts en sous-cycle et un délestage automatisé dans les nouveaux postes électriques pour maintenir une disponibilité de 99,995 %, stimulant les pipelines de fournisseurs sur tous les continents.

Principaux points à retenir du rapport

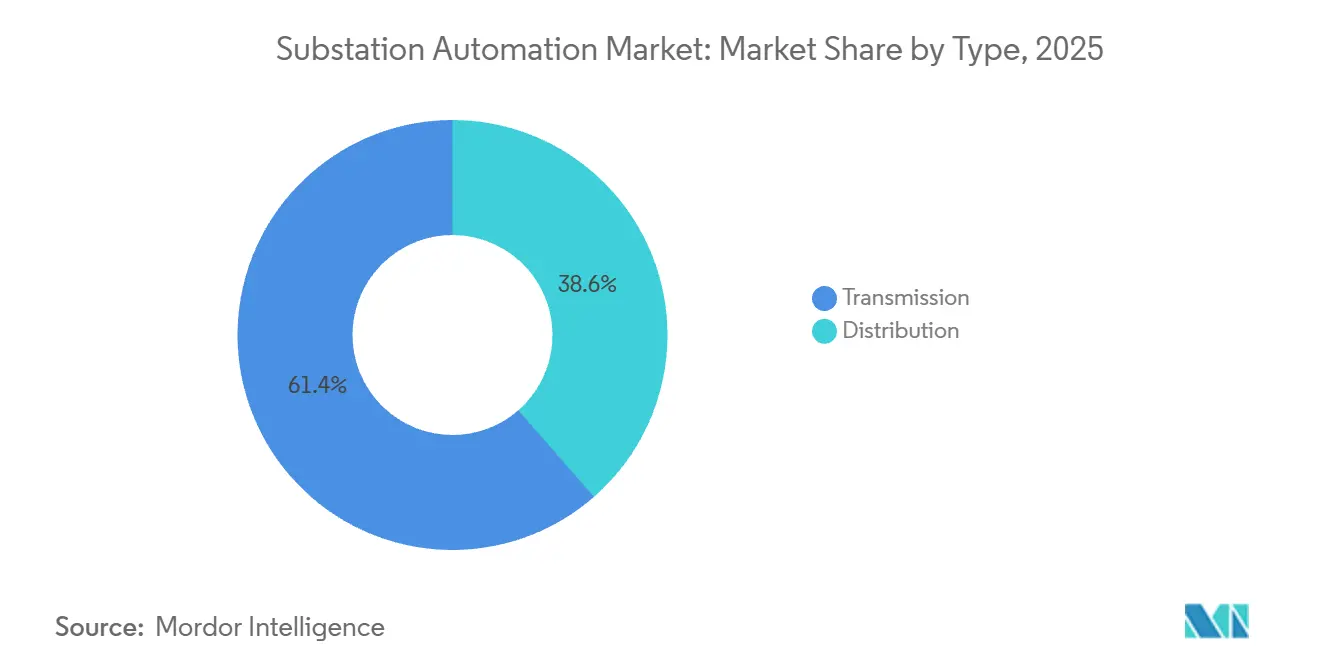

- Par type, les postes de transport ont dominé avec une part de revenus de 61,43 % en 2025 ; l'automatisation de la distribution devrait s'étendre à un TCAC de 8,91 % jusqu'en 2031.

- Par module, les dispositifs électroniques intelligents ont capturé 45,31 % de la part de marché de l'automatisation des postes électriques en 2025, tandis que le SCADA devrait afficher le TCAC le plus rapide, à 9,46 %, jusqu'en 2031.

- Par technologie de communication, l'Ethernet filaire représentait 68,91 % des déploiements en 2025, bien que les liaisons LTE privées et 5G progressent à un TCAC de 8,14 % sur la période de prévision.

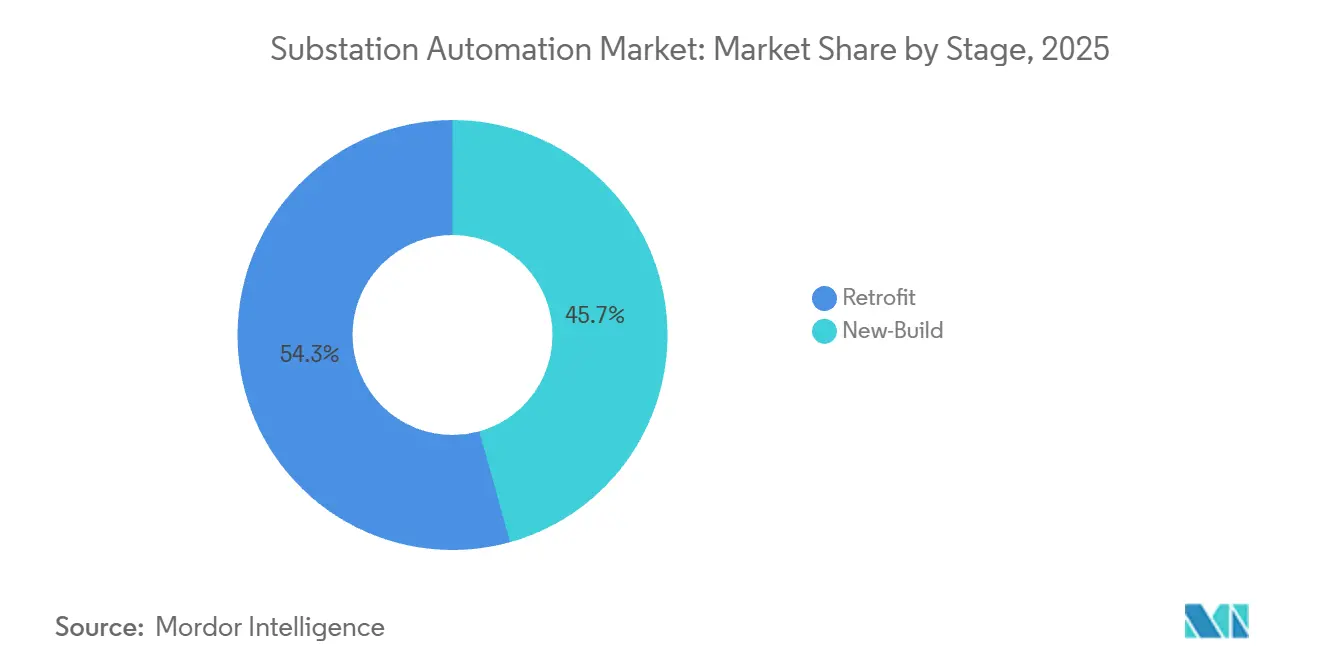

- Par étape, les projets de modernisation représentaient 54,32 % de la taille du marché de l'automatisation des postes électriques en 2025, et les installations de nouvelles constructions devraient croître à un TCAC de 9,63 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient 72,43 % de part en 2025, tandis que les opérations minières sont positionnées pour un TCAC de 9,11 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec 34,12 % de la base 2025, tandis que l'Asie-Pacifique est en voie de connaître l'expansion la plus rapide, enregistrant un TCAC de 9,73 % durant la période de référence.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'automatisation des postes électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le cycle de remplacement des infrastructures de réseau vieillissantes s'accélère | +1.8% | Amérique du Nord et Europe, avec répercussions en Australie et en Nouvelle-Zélande | Moyen terme (2-4 ans) |

| L'intégration des énergies renouvelables nécessite un contrôle avancé | +1.5% | Mondial, avec un pic en Europe, en Chine, en Inde et en Californie | Long terme (≥ 4 ans) |

| Réglementations obligatoires en matière de fiabilité et de réseaux intelligents | +1.3% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Gains rapides en coût et en performance des dispositifs électroniques intelligents et de l'analytique | +1.2% | Premiers adopteurs mondiaux en Amérique du Nord, en Allemagne, au Japon, en Corée du Sud | Moyen terme (2-4 ans) |

| L'essor des charges des centres de données déclenche le déploiement de postes électriques numériques | +1.0% | Amérique du Nord, Europe, Singapour, Australie, Inde et Moyen-Orient émergents | Court terme (≤ 2 ans) |

| Protection, automatisation et contrôle virtualisés et modèles d'exploitation et de maintenance basés sur le SaaS | +0.7% | Amérique du Nord et Europe, projets pilotes en ASEAN et au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le cycle de remplacement des infrastructures de réseau vieillissantes s'accélère

Plus de 60 % des transformateurs de puissance aux États-Unis ont dépassé leur durée de vie de conception de 40 ans, incitant les services publics à privilégier les modernisations conformes à la norme IEC 61850 qui réduisent le temps de mise en service jusqu'à 40 %. Les gestionnaires de réseau de transport européens tirent parti des subventions du Mécanisme pour l'interconnexion en Europe pour moderniser les postes électriques avec des unités de mesure de phaseur, permettant une gestion de la congestion en temps réel et différant la construction coûteuse de lignes. Les régulateurs australiens exigent désormais la conformité à l'édition 2 de la norme IEC 61850 pour les nouvelles installations au-dessus de 66 kV, comprimant les délais de sélection des fournisseurs à travers le réseau national. Les délais de livraison des transformateurs ont doublé pour atteindre 24 mois en raison des pénuries d'acier électrique à grains orientés, faisant des projets de modernisation la voie la plus rapide vers des gains de fiabilité. En conséquence, les services publics réorientent leurs capitaux des remplacements à l'identique vers des superpositions numériques qui prolongent la durée de vie des actifs sans attendre la livraison de nouveaux équipements.

L'intégration des énergies renouvelables nécessite un contrôle avancé

Les ressources éolienne et solaire introduisent des fluctuations de tension en sous-seconde que les relais classiques ne peuvent pas gérer, de sorte que les opérateurs de réseau déploient des dispositifs électroniques intelligents dotés d'algorithmes de prédiction de modèles pour une réponse rapide en fréquence.[1] Agence internationale de l'énergie, "Énergies renouvelables 2025," iea.org Les ajouts mondiaux d'énergies renouvelables ont atteint 510 GW en 2025, et les batteries connectées au réseau ont dépassé 100 GW, amplifiant le besoin de coordination automatisée charge-décharge au niveau du poste électrique. L'Allemagne impose désormais une régulation automatisée de la tension sur les postes électriques desservant des clusters d'énergies renouvelables supérieurs à 10 MW d'ici 2026, accélérant les investissements dans des compensateurs statiques de puissance réactive intégrés aux passerelles IEC 61850. China State Grid a déployé plus de 8 000 postes électriques numériques sur son réseau dorsal à très haute tension, utilisant la prédiction des défauts pilotée par l'IA pour réduire les pannes non planifiées de 25 %. Les nouvelles normes indiennes pour les niveaux 220 kV et au-dessus exigent des bus de processus à valeurs échantillonnées, réduisant l'empreinte des postes électriques jusqu'à 40 %. Collectivement, ces mandats orientent de nouveaux investissements vers des schémas de contrôle avancés qui soutiennent les énergies renouvelables à forte pénétration.

Réglementations obligatoires en matière de fiabilité et de réseaux intelligents

L'ordonnance 881 de la Commission fédérale de réglementation de l'énergie (FERC) oblige les services publics américains à détecter et à éliminer les défauts liés aux ressources basées sur les onduleurs en trois cycles, stimulant l'adoption d'algorithmes de protection réactifs. La norme CIP-013 de la North American Electric Reliability Corporation (NERC) étend les exigences de cybersécurité à la chaîne d'approvisionnement en matériel, ajoutant entre 50 000 USD et 150 000 USD de coûts de conformité par poste électrique. Le code de réseau européen sur la connexion de la demande oblige les grands clients industriels à activer un délestage de charge en moins de 200 millisecondes, incitant à l'installation généralisée d'unités de contrôle de travée pouvant recevoir des commandes des opérateurs de réseau. Le dernier code de réseau de la Corée du Sud impose aux postes électriques de plus de 154 kV d'intégrer des systèmes de gestion des ressources énergétiques distribuées avant 2027, poussant les services publics vers des interfaces de programmation d'application RESTful et la messagerie publication-abonnement. Ces règles qui se chevauchent raccourcissent les cycles de renouvellement de deux décennies à moins d'une décennie et maintiennent le marché de l'automatisation des postes électriques fermement en mode de croissance.

Gains rapides en coût et en performance des dispositifs électroniques intelligents et de l'analytique

Les prix moyens des dispositifs électroniques intelligents ont chuté de près de 35 % entre 2020 et 2025, les fournisseurs passant des circuits intégrés spécifiques à une application (ASIC) propriétaires aux processeurs commerciaux standard, élargissant l'accessibilité pour les services publics de taille moyenne. Les modules d'informatique en périphérie exécutent désormais des modèles d'apprentissage automatique localement, éliminant la nécessité de diffuser des téraoctets de données de forme d'onde vers le nuage pour analyse. Siemens a indiqué que sa plateforme GridEdge a réduit les déclenchements intempestifs de 60 % grâce à des paramètres adaptatifs qui répondent aux changements de topologie en temps réel. ABB a intégré les données de postes électriques avec la planification des ressources d'entreprise via sa suite Ability Ellipse, réduisant les pannes non planifiées de 18 % dans des projets pilotes en Amérique du Nord et en Europe. La combinaison d'un matériel moins coûteux et d'une analytique en temps réel débloque une histoire de retour sur investissement en dépenses opérationnelles, et pas seulement un récit de conformité, pour chaque nouveau déploiement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé et complexité d'intégration | -1.1% | Mondial, le plus aigu dans les marchés émergents et les petits services publics municipaux | Court terme (≤ 2 ans) |

| Coûts croissants de conformité en matière de cybersécurité | -0.9% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Pression sur la chaîne d'approvisionnement en acier électrique à grains orientés | -0.6% | Mondial, contraintes maximales en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs qualifiés en IEC 61850 | -0.5% | Mondial, le plus sévère en Amérique du Nord, en Europe et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et complexité d'intégration

Les modernisations coûtent entre 500 000 USD et 5 millions USD par site, et l'intégration dépasse souvent les coûts matériels car les protocoles propriétaires doivent interopérer avec la norme IEC 61850.[2]Edison Electric Institute, "Enquête sur les investissements en capital des services publics 2025," eei.org Les petits services publics municipaux allouent moins de 8 % de leurs budgets d'investissement aux infrastructures numériques, soit environ la moitié de la part réservée par les grandes entreprises appartenant à des investisseurs. Les environnements multi-fournisseurs nécessitent des passerelles personnalisées qui augmentent la latence et créent des points de défaillance uniques, incitant à la prudence chez les opérateurs réticents au risque. Une enquête auprès des services publics en 2025 a classé le risque d'intégration avant la cybersécurité et la disponibilité de la main-d'œuvre comme principal obstacle à une adoption plus rapide. Les sociétés d'ingénierie proposent désormais des panneaux préfabriqués qui réduisent la mise en service sur site de huit semaines à trois, mais l'adoption reste concentrée parmi les services publics bien capitalisés.

Coûts croissants de conformité en matière de cybersécurité

Les règles de chaîne d'approvisionnement NERC CIP-013 exigent des vérifications d'intégrité du micrologiciel, des nomenclatures logicielles et la segmentation du réseau, ajoutant entre 30 000 USD et 80 000 USD de dépenses opérationnelles annuelles par poste électrique. La directive NIS2 européenne impose le signalement des incidents dans les 24 heures et exige le chiffrement de bout en bout des liaisons de postes électriques, poussant les services publics vers des modules de sécurité matérielle qui augmentent le prix par appareil jusqu'à un quart. La loi australienne sur la sécurité des infrastructures critiques exige des tests de pénétration annuels et l'isolation de la technologie opérationnelle, ajoutant des coûts supplémentaires et une charge de gouvernance. Les mises à jour du micrologiciel pour les dispositifs électroniques intelligents arrivent désormais trimestriellement plutôt qu'annuellement, multipliant les tâches de gestion du cycle de vie. Les assureurs exigent de plus en plus la conformité à la norme IEC 62351 comme prérequis pour la couverture de résilience du réseau, renforçant le vent contraire des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Le réseau de transport ancre les dépenses, la distribution gagne en dynamisme

Les projets de transport ont capturé 61,43 % des revenus de 2025 alors que les services publics ont renforcé les corridors à très haute tension avec des unités de mesure de phaseur, des capteurs de classement dynamique des lignes et une protection à grande zone. L'automatisation de la distribution, cependant, ajoute le plus de valeur incrémentale, s'étendant à un TCAC de 8,91 % jusqu'en 2031, alors que la comptabilisation avancée et l'automatisation des alimentateurs atténuent les flux bidirectionnels provenant du solaire en toiture et des batteries communautaires. La norme IEC 61850-90-5 permet aux valeurs échantillonnées de passer par des réseaux à grande zone sans fibre dédiée, rendant les modernisations de transport pratiques même dans les zones éloignées.

Les exigences de résilience poussent les services publics à adopter des algorithmes auto-guérissants qui reclenchent ou réacheminent les alimentateurs en quelques secondes, réduisant de près de moitié la durée d'interruption moyenne pour les clients dans des projets pilotes récents en Californie et au Texas. Les opérateurs de transport synthétisent également des convertisseurs modulaires multiniveaux dans des liaisons à courant continu haute tension, intégrant le contrôle numérique comme une caractéristique intégrale. Alors que le CAPEX migre du métal passif et du cuivre vers l'électronique active, le marché de l'automatisation des postes électriques continue de se déplacer de la protection pure vers l'optimisation intégrée du réseau.

Par module : La domination des dispositifs électroniques intelligents persiste, la modernisation du SCADA s'accélère

Les dispositifs électroniques intelligents ont conservé une avance de revenus de 45,31 % en 2025, sous-tendant chaque fonction de protection et de mesure à travers le spectre de tension. Les plateformes SCADA, bien que plus petites aujourd'hui, croissent de 9,46 % par an en évoluant vers des microservices conteneurisés qui permettent aux services publics de déployer des analytiques à la demande dans des nuages publics ou privés. La taille du marché de l'automatisation des postes électriques attachée aux modernisations SCADA s'élargit car les instances virtuelles remplacent le matériel spécialisé dans les salles de contrôle secondaires.

Les appareils multifonctionnels regroupent désormais les rôles d'unité terminale distante, de contrôleur de travée et de passerelle, réduisant les pièces de rechange et facilitant les exigences de formation. Les mises à jour du relais défini par logiciel de Schneider Electric se font par voie hertzienne, réduisant les visites des techniciens sur site d'environ 70 % sur la durée de vie des actifs. La suite Lumada de Hitachi Energy fait converger les flux SCADA avec les prédictions météorologiques et de santé des actifs, réduisant les temps d'arrêt non planifiés de plus d'un cinquième. Alors que le logiciel assume une part de valeur toujours plus grande, les fournisseurs qui possèdent des plateformes évolutives sont positionnés pour capturer des revenus récurrents grâce à l'analytique par abonnement.

Par technologie de communication : L'Ethernet mène, le sans-fil gagne en traction pour la redondance

L'Ethernet déterministe représentait 68,91 % des liaisons de postes électriques en 2025 grâce à sa latence prévisible et à son immunité aux interférences radioélectriques. Pourtant, le LTE privé et la 5G progressent à un TCAC de 8,14 % alors que la découpe de réseau garantit désormais des délais inférieurs à 10 millisecondes pour le trafic de contrôle du réseau, répondant aux exigences strictes des schémas de protection modernes. Les bus de processus à fibre optique remplacent des centaines de conducteurs en cuivre, réduisant de moitié la main-d'œuvre d'installation et fournissant des flux de valeurs échantillonnées à 4 kHz qui localisent les défauts à moins de 100 m sur des lignes de transport de 300 km.[3]Institut des ingénieurs en électricité et en électronique - Société de l'énergie électrique, "Meilleures pratiques en automatisation de la distribution," ieee.org

Les réseaux maillés Wi-SUN prolifèrent dans les alimentateurs de distribution où la construction extensive de fibres serait prohibitive en termes de coût. L'alliance a certifié plus de 200 modèles d'appareils, garantissant l'interopérabilité multi-fournisseurs. La communication par courant porteur en ligne reste de niche mais s'avère utile pour les circuits temporaires lors de la mise en service. Par ailleurs, la mise en réseau sensible au temps intégrée dans les commutateurs industriels de Cisco et Rockwell permet des réseaux IP convergents qui acheminent le trafic de protection, de contrôle et d'entreprise sur un seul réseau avec une qualité de service déterministe.

Par étape : Les projets de modernisation dominent à court terme, les nouvelles constructions gagnent des parts à long terme

Les programmes de modernisation représentaient 54,32 % du chiffre d'affaires total en 2025, les services publics cherchant à prolonger les actifs vieillissants malgré des délais de livraison de transformateurs de 18 mois et à bénéficier de fonds incitatifs réservés à la résilience du réseau. Les installations de nouvelles constructions, bien que plus petites aujourd'hui, progresseront à un TCAC de 9,63 % jusqu'en 2031, portées par les centres de données hyperscale, les électrolyseurs à hydrogène vert et les gigafactories de véhicules électriques qui exigent des alimentations haute tension sur mesure avec protection numérique. Une stratégie axée sur les sites existants persiste pour les charges critiques telles que les hôpitaux, où les coûts de panne dépassent 10 000 USD par minute.

Les panneaux modulaires préassemblés en usine brouillent la frontière entre modernisation et nouvelle construction en permettant des échanges rapides lors des interruptions planifiées. General Electric a validé cette approche en 2025 lorsqu'un service public nord-américain a réduit les heures d'ingénierie de 60 % et réduit de moitié la durée du programme en utilisant des gabarits matériels standardisés. Les postes électriques sur site vierge pour les centres de données spécifient désormais l'édition 2.1 de la norme IEC 61850, intégrant la cybersécurité et la maintenance prédictive dès le premier jour, élevant la base technologique pour le marché plus large de l'automatisation des postes électriques.

Par utilisateur final : Les services publics ancrent la demande, le secteur minier émerge comme un segment à forte croissance

Les services publics détenaient 72,43 % des revenus des utilisateurs finaux en 2025, alors que les régulateurs, les actifs vieillissants et la complexité des énergies renouvelables convergèrent pour rendre l'automatisation incontournable. Le secteur minier représente cependant le segment industriel à la croissance la plus rapide avec un TCAC de 9,11 %, car le transport autonome, les pelles électriques et les broyeurs à haute fréquence exigent une précision de tension supérieure à ±5 %. Les opérateurs pétrochimiques, métallurgiques et pétroliers et gaziers suivent de près, mêlant cogénération sur site et importations du réseau via des unités de contrôle de travée pour réduire les frais de pointe qui absorbent jusqu'à un quart des factures d'électricité mensuelles.

Les agences de transport déploient des anneaux en fibre optique et des maillages Wi-SUN dans les sous-stations de traction ferroviaire pour équilibrer les charges en temps réel sur les corridors électrifiés, intégrant les données des postes électriques dans des tableaux de bord de gestion de la performance des actifs. Les développeurs de centres de données exigent une redondance N+2 avec un basculement automatique en moins de 50 millisecondes, et les aéroports modernisent les postes électriques existants pour soutenir les équipements de soutien au sol électriques et les quais d'alimentation à quai. Ensemble, ces secteurs verticaux établissent un courant sous-jacent durable de croissance qui complète les dépenses essentielles des services publics.

Analyse géographique

L'Amérique du Nord a contribué 34,12 % du chiffre d'affaires mondial en 2025, après que la loi sur les investissements en infrastructures et l'emploi a réservé 65 milliards USD à la modernisation du réseau, et que l'ordonnance 881 de la FERC a resserré les normes de tenue en tension pour les ressources basées sur les onduleurs. Le Conseil de fiabilité électrique du Texas a indiqué que 78 % des nouveaux projets éoliens et solaires supérieurs à 50 MW nécessitaient une protection avancée, accélérant les modernisations dans son périmètre. L'opérateur de réseau canadien oblige désormais les postes électriques de plus de 115 kV à accepter les commandes des ressources énergétiques distribuées, stimulant les modernisations en Ontario et en Alberta. Le service public mexicain s'est lancé dans un plan quinquennal pour numériser 320 postes électriques et réduire les pannes non planifiées de 30 % avant 2029.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,73 % jusqu'en 2031. China State Grid a déjà déployé plus de 8 000 postes électriques numériques sur son réseau à très haute tension. La Power Grid Corporation of India automatisera 450 sites dans le cadre du programme Green Energy Corridor, assurant de grandes commandes pour les dispositifs de protection et de contrôle. Le Japon exige que les postes électriques de plus de 154 kV accueillent des systèmes de gestion des ressources énergétiques distribuées d'ici 2027, tandis que la Corée du Sud dépense 1,2 milliard USD en modernisations dans les installations desservant les usines de semi-conducteurs et les usines de batteries. Les membres de l'ASEAN font appel au financement de la Banque asiatique de développement pour établir des interconnexions transfrontalières qui reposent sur la conformité à la norme IEC 61850 pour l'interopérabilité.[4]Banque asiatique de développement, "Intégration du réseau électrique de l'ASEAN," adb.org

L'Europe maintient des investissements réguliers grâce au Mécanisme pour l'interconnexion en Europe, qui a cofinancé 42 projets de transport d'une valeur de 3,8 milliards EUR (4,1 milliards USD) en 2025. L'Allemagne exige que les postes électriques alimentant des clusters d'énergies renouvelables supérieurs à 10 MW installent un contrôle automatisé de la tension d'ici 2026, tandis que le Royaume-Uni alloue 1,5 milliard GBP (1,9 milliard USD) pour 180 modernisations numériques qui renforcent l'intégration de l'éolien en mer. Les services publics du Moyen-Orient numérisent les postes électriques pour gérer les pics de refroidissement estivaux supérieurs à 70 GW, et les programmes de la Banque mondiale lancent des projets pilotes au Kenya, au Ghana et au Sénégal.

Paysage concurrentiel

La concentration des revenus est modérée, ABB, Siemens, Schneider Electric, Hitachi Energy et General Electric contrôlant environ 55 % des ventes mondiales en 2025. Ces acteurs établis protègent leurs bases installées grâce à des contrats de service pluriannuels qui regroupent le micrologiciel, la surveillance de cybersécurité et l'analytique prédictive, mais les modèles de logiciel en tant que service (SaaS) exercent une pression sur les marges en déplaçant les dépenses des budgets d'investissement vers les budgets opérationnels. Les challengers asiatiques NR Electric et CG Power vendent des relais conformes à la norme IEC 61850 à des prix jusqu'à 50 % inférieurs, obligeant les entreprises occidentales à ouvrir des usines à faibles coûts en Inde, au Vietnam et au Mexique.

La frontière de l'innovation est la protection virtualisée, dans laquelle les services publics exécutent la logique des relais sur des serveurs commerciaux standard. ABB s'est associé à Microsoft Azure en 2025 pour lancer une plateforme native en nuage qui permet aux services publics municipaux d'éviter les dépenses en capital pour le SCADA sur site. Siemens Energy élargit son usine de Nuremberg pour produire 2 000 unités de contrôle de travée par an, intégrant des contrôles de qualité basés sur l'IA dans une usine neutre en carbone. Hitachi Energy a obtenu un contrat pluriannuel en Inde pour automatiser 85 postes électriques de transport, intégrant la mesure de phaseur et le classement dynamique des lignes dans un périmètre de projet unique.

Schweitzer Engineering Laboratories propose des relais de synchrophaseur en sous-milliseconde pour les schémas à grande zone, tandis que Beckwith Electric se concentre sur l'atténuation des arcs électriques dans les réseaux industriels. Cisco et Rockwell sont en concurrence sur la couche de communication en intégrant la mise en réseau sensible au temps dans des commutateurs durcis. Les brevets accordés en compression de valeurs échantillonnées et en classification des défauts basée sur l'IA ont atteint 127 en 2025, signalant l'intensification de la recherche et du développement. La hausse des seuils de conformité NERC CIP-013 et IEC 62351 relève la barre pour les nouveaux entrants mais crée également des cibles d'acquisition pour les acteurs établis cherchant une expertise en cybersécurité intégrée.

Leaders de l'industrie de l'automatisation des postes électriques

ABB Limited

Hitachi Energy Ltd

Siemens AG

Schneider Electric SE

General Electric Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Décembre 2025 : Siemens Energy a annoncé une expansion de 450 millions USD de son usine de postes électriques numériques à Nuremberg, visant 2 000 unités de contrôle de travée par an d'ici 2027.

- Novembre 2025 : Hitachi Energy a remporté une commande de 320 millions USD auprès de la Power Grid Corporation of India pour l'automatisation numérique de 85 postes électriques de transport.

- Octobre 2025 : ABB et Microsoft ont lancé une plateforme de protection native en nuage qui exécute la logique des relais sur des nœuds de périphérie Azure.

- Septembre 2025 : Schneider Electric a lancé EcoStruxure Grid Advisor, permettant des mises à jour des paramètres de relais par voie hertzienne et réduisant les visites sur site de 70 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'automatisation des postes électriques comme l'ensemble du matériel, des microprogrammes et des logiciels de supervision installés à l'intérieur des postes à haute, moyenne ou basse tension qui permettent la mesure, la protection, le contrôle et l'échange de données à distance par le biais d'appareils électroniques intelligents (IED) en réseau, de contrôleurs de baies, de RTU, d'hôtes SCADA et de liaisons de communication sécurisées. Selon Mordor Intelligence, les valeurs de référence pour 2025 ne reflètent que les revenus générés par les ensembles d'automatisation pour les nouvelles constructions ou les rénovations ; les travaux de génie civil purs, les appareillages de commutation conventionnels vendus sans interfaces numériques et les outils de gestion de la distribution après compteur sont hors du champ d'application.

Exclusion du champ d'application : les postes manuels qui n'ont pas d'équipement de contrôle adressable par IP ne sont pas pris en compte.

Aperçu de la segmentation

- Par type

- Transport

- Distribution

- Par module

- Dispositifs électroniques intelligents (IED)

- Unité terminale distante (RTU)

- Unité de contrôle de travée (BCU)

- Contrôle de supervision et acquisition de données (SCADA)

- Par technologie de communication

- Filaire

- Fibre optique

- Ethernet

- Courant porteur en ligne

- Sans fil

- LTE privé / 5G

- Wi-SUN / Maillage RF

- Filaire

- Par étape

- Modernisation

- Nouvelle construction

- Par utilisateur final

- Services publics

- Industrie (pétrole et gaz, métaux, mines, pétrochimie)

- Transport (ferroviaire, aéroports, ports)

- Centres de données et campus en nuage

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs chargés de la planification des réseaux, des intégrateurs de panneaux à relais et des responsables de programmes de sous-stations numériques en Amérique du Nord, en Europe, dans le Conseil de coopération du Golfe, en Inde et dans les pays de l'ANASE. Ces discussions ont permis de clarifier les taux de pénétration en direct des programmes de modernisation, les choix typiques entre le sans fil et le filaire, et le rythme de l'érosion des prix que les sources secondaires ne peuvent pas quantifier. Les résultats ont été triangulés à l'aide de courtes enquêtes envoyées à des consultants indépendants en protection et à des distributeurs de composants.

Recherche documentaire

Nous avons commencé par extraire les dépenses historiques d'expansion et de rénovation du réseau à partir de sources publiques de niveau 1 telles que l'Agence internationale de l'énergie, l'Administration américaine de l'information sur l'énergie, Eurostat et les plans d'investissement des opérateurs de transmission nationaux, ce qui nous a permis d'obtenir des volumes de base pour les baies de transformateurs et les cycles de modernisation. Les dépôts de tarifs des services publics, les documents de travail de l'IEEE et de la CEI et les codes commerciaux des douanes pour les DEI ont ensuite été exploités pour comparer les prix de vente moyens. Les documents 10-K des entreprises, les dossiers des investisseurs et les dépêches obtenues par l'intermédiaire de Dow Jones Factiva et de D&B Hoovers ont fourni des informations sur la composition des fournisseurs et les schémas de marges. Cette liste est illustrative ; de nombreux autres ensembles de données ouvertes et archives payantes ont été examinés pour renforcer la validité des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production et du commerce du nombre de sous-stations, des ajouts de lignes d'alimentation et des budgets de remise à neuf établit la réserve de demande, qui est ensuite validée par des listes sélectives ascendantes de fournisseurs et des vérifications de canaux. Des variables clés telles que les kilomètres annuels de nouvelles lignes de transmission, les ajouts de capacités renouvelables, les courbes de prix moyennes des DEI, les cycles d'approbation des dépenses d'investissement des services publics et les mandats régionaux en matière de cybersécurité alimentent le modèle. Les prévisions jusqu'en 2030 sont générées par une régression multivariée combinée à une analyse de scénario pour la vitesse de la transition énergétique, et les lacunes dans les listes sont comblées à l'aide d'indicateurs de volume normalisés, confirmés lors d'appels primaires.

Cycle de validation et de mise à jour des données

Avant d'être approuvés, les résultats sont soumis à des contrôles d'anomalies, à un examen par les pairs de l'analyste principal et à des contrôles de variance par rapport à des indices indépendants de fiabilité du réseau. Les rapports sont actualisés chaque année ; si des changements importants de politique ou des chocs d'approvisionnement apparaissent, nous recontactons les principaux répondants et publions une mise à jour intermédiaire afin que les clients reçoivent toujours notre dernier point de vue.

Pourquoi la ligne de base de Mordor pour l'automatisation des postes commande la fiabilité

Les estimations publiées s'alignent rarement parce que les entreprises choisissent des champs d'application différents, des hypothèses de prix divergentes ou des rythmes de rafraîchissement plus lents. En limitant notre définition aux seuls équipements prêts pour le réseau, en utilisant des courbes ASP en temps réel et en procédant à une actualisation annuelle, nous donnons aux décideurs un point d'ancrage plus stable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 37,2 milliards USD (2025) | Renseignements sur le Mordor | - |

| 47,8 milliards d'USD (2024) | Conseil mondial A | Regroupement des travaux EPC clés en main et de l'appareillage de commutation passif ; utilisation des prix catalogue |

| 46,6 milliards d'USD (2024) | Journal de l'industrie B | Application d'une majoration de prix annuelle fixe de 6 % et d'entretiens primaires limités |

| 36,8 milliards d'USD (2024) | Boutique de recherche C | Exclut les économies de main-d'œuvre liées à la rénovation, en appliquant un nombre conservateur de rénovations. |

La comparaison montre que les chiffres les plus élevés découlent souvent d'un champ d'application plus large ou de majorations non vérifiées, tandis que les totaux les plus faibles manquent de valeur de rétrofit. Le modèle discipliné de Mordor, basé sur des variables, établit un point médian équilibré et transparent que les clients peuvent suivre et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'automatisation des postes électriques ?

Il a atteint 40,04 milliards USD en 2026 et devrait croître pour atteindre 57,59 milliards USD d'ici 2031.

Quel domaine d'application se développe le plus rapidement ?

L'automatisation de la distribution progresse à un TCAC de 8,91 % alors que les services publics numérisent les réseaux de dernier kilomètre pour accueillir le solaire en toiture, les batteries et les chargeurs de véhicules électriques.

Pourquoi les services publics privilégient-ils les modernisations par rapport aux nouvelles constructions ?

Les délais de livraison des transformateurs approchent désormais deux ans, de sorte que les superpositions numériques sur les cours existantes offrent des gains de fiabilité plus rapides tout en prolongeant la durée de vie des actifs.

Comment les règles de cybersécurité influencent-elles les décisions d'achat ?

La norme NERC CIP-013 et la directive NIS2 européenne imposent des vérifications d'intégrité du micrologiciel, la segmentation du réseau et des signalements rapides d'incidents, ajoutant entre 30 000 USD et 80 000 USD de coûts annuels par poste électrique et orientant les acheteurs vers des équipements dotés de fonctionnalités de sécurité intégrées.

Quelles régions afficheront la croissance la plus forte jusqu'en 2031 ?

L'Asie-Pacifique, menée par la Chine, l'Inde, le Japon et la Corée du Sud, devrait afficher un TCAC de 9,73 % à mesure que les lignes à très haute tension et les corridors d'énergies renouvelables se déploient.

Quel changement technologique les fournisseurs devraient-ils surveiller ?

Le logiciel de protection et de contrôle virtualisé fonctionnant sur des serveurs commerciaux standard menace les marges sur le matériel mais ouvre des opportunités de revenus par abonnement pour l'analytique avancée.

Dernière mise à jour de la page le: