Taille et Part du Marché de l'Automatisation des Procédés en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

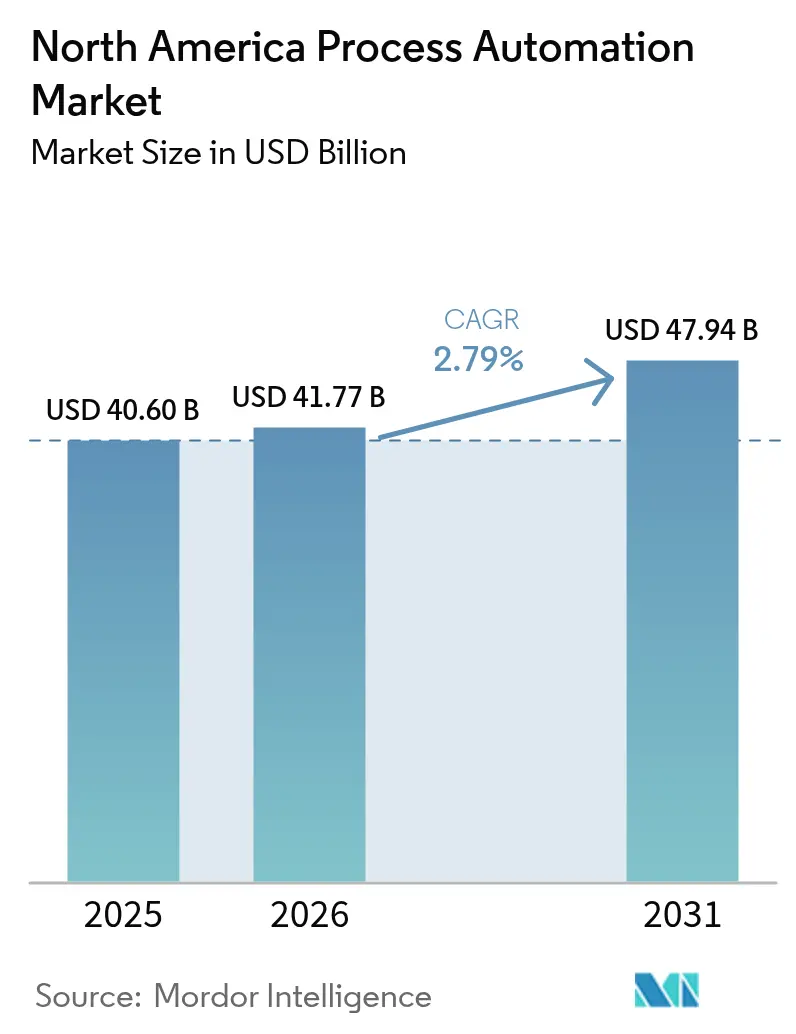

| Taille du marché de l'année de base (2025) | 40.60 Milliards de dollars |

| Taille du Marché (2026) | 41.77 Milliards de dollars |

| Taille du Marché (2031) | 47.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Automatisation des Procédés en Amérique du Nord par Mordor Intelligence

La taille du marché de l'automatisation des procédés en Amérique du Nord devrait s'étendre de 40,60 milliards USD en 2025 et 41,77 milliards USD en 2026 à 47,94 milliards USD d'ici 2031, enregistrant un CAGR de 2,79% entre 2026 et 2031. L'optimisation en temps réel, l'exposition à la tarification du carbone et le renforcement des réglementations en matière de sécurité incitent les raffineurs, les fabricants de produits chimiques et les usines pharmaceutiques à abandonner les systèmes de contrôle distribué hérités et à adopter des architectures renforcées en cybersécurité et dotées de capacités périphériques. Les opérateurs réorientent leurs budgets vers des projets d'efficacité énergétique basés sur les données, car les prélèvements fédéraux et provinciaux sur le carbone récompensent chaque point de pourcentage d'économies de gaz naturel. L'instrumentation sans fil gagne du terrain dans les zones dangereuses où les coûts de tranchée et les permis de travaux à chaud gonflent le prix du nouveau câblage, tandis que les intergiciels agnostiques en matière de protocoles ouvrent les installations existantes aux solutions logicielles multi-fournisseurs. La dynamique concurrentielle s'intensifie à mesure que les hyperscalers cloud entrent dans la chaîne de valeur de l'automatisation avec des historiens gérés et des services d'apprentissage automatique qui contournent le matériel propriétaire.

Principaux Enseignements du Rapport

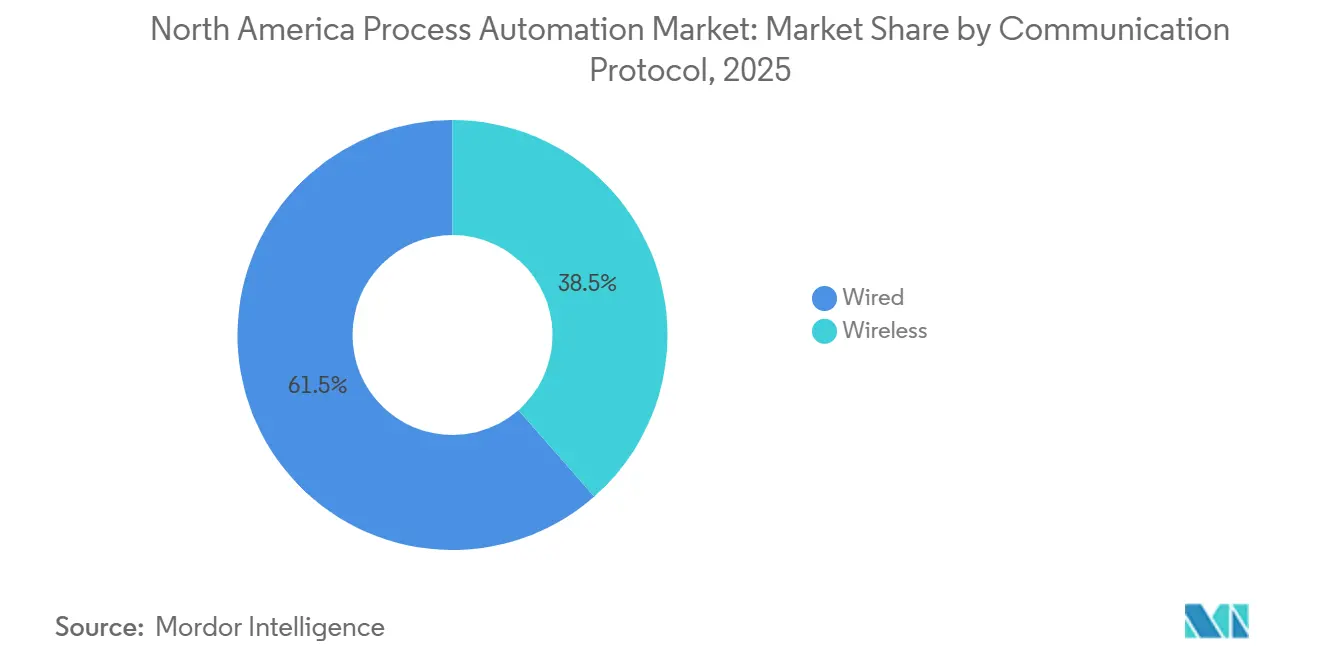

- Par protocole de communication, la communication filaire a capturé 61,19% de la part du marché de l'automatisation des procédés en Amérique du Nord en 2025, tandis que les alternatives sans fil devraient croître à un CAGR de 3,11% d'ici 2031.

- Par type de système, le matériel représentait 58,43% du chiffre d'affaires en 2025, mais les logiciels devraient afficher la croissance la plus rapide à un CAGR de 3,56% d'ici 2031.

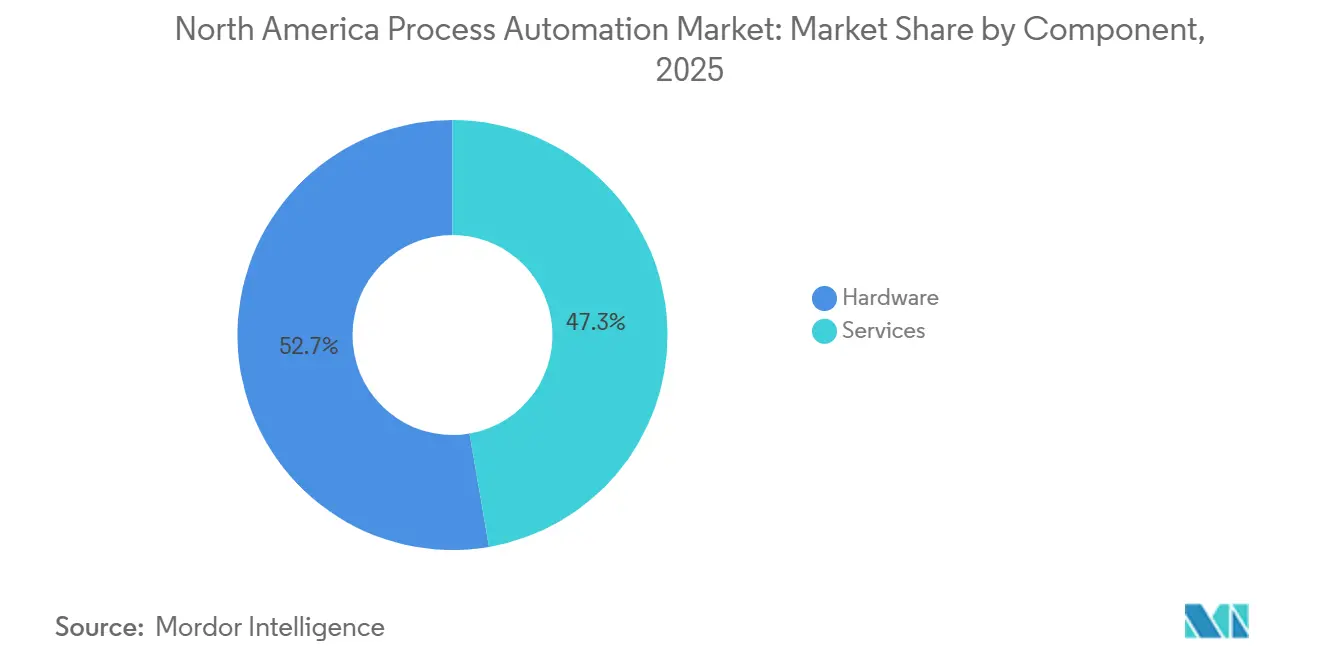

- Par composant, le matériel a généré 52,71% des dépenses en 2025, tandis que les services devraient progresser au CAGR le plus rapide de 3,24% d'ici 2031.

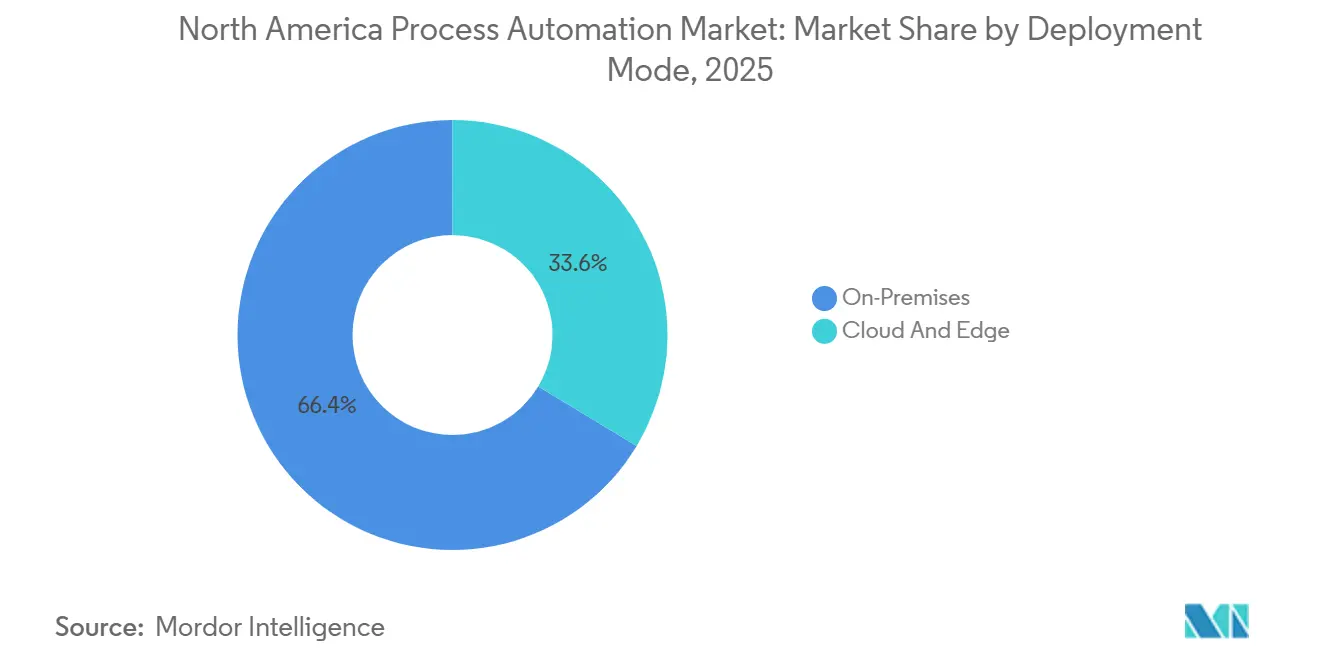

- Par mode de déploiement, les déploiements sur site représentaient 66,37% des dépenses en 2025, tandis que les architectures cloud et périphériques devraient augmenter à un CAGR de 3,85% sur la période de prévision.

- Par secteur d'utilisation final, le pétrole et le gaz était en tête avec une part de chiffre d'affaires de 21,55% en 2025, tandis que la fabrication pharmaceutique devrait afficher la croissance la plus rapide à un CAGR de 4,53% d'ici 2031.

- Par géographie, les États-Unis représentaient 78,68% du chiffre d'affaires régional en 2025, tandis que le Mexique devrait enregistrer la croissance la plus forte à un CAGR de 4,62% d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Automatisation des Procédés en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accent Croissant sur l'Efficacité Énergétique et la Réduction des Coûts d'Exploitation | +0.80% | États-Unis (Côte du Golfe, Midwest), Canada (sables bitumineux de l'Alberta) | Moyen terme (2 à 4 ans) |

| Demande Accrue de Systèmes Instrumentés de Sécurité | +0.60% | États-Unis (raffineries du Texas et de la Louisiane), Canada (pôles pétrochimiques) | Court terme (≤ 2 ans) |

| Prolifération des Plateformes d'Internet des Objets Industriel | +0.50% | États-Unis (ceinture manufacturière), Mexique (corridors de délocalisation de proximité) | Moyen terme (2 à 4 ans) |

| Évolution vers l'Analytique de Maintenance Prédictive et Prescriptive | +0.40% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Pénalités d'Intensité Carbone Accélérant le Contrôle Numérique des Procédés | +0.50% | Canada (zones de taxe carbone fédérale), États-Unis (Californie, États du Nord-Est) | Long terme (≥ 4 ans) |

| Demande de Cobots Sans Clôture dans les Lignes de Procédés Hybrides | +0.20% | États-Unis (agroalimentaire, conditionnement pharmaceutique) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accent Croissant sur l'Efficacité Énergétique et la Réduction des Coûts d'Exploitation

Les fabricants de procédés recadrent l'automatisation comme un outil de réduction des émissions. La Feuille de Route pour la Décarbonisation Industrielle 2024 du Département de l'Énergie des États-Unis définit un objectif de réduction de 10% à 15% de l'intensité énergétique industrielle d'ici 2030, en donnant la priorité au contrôle avancé des procédés et à l'optimisation en temps réel pour les actifs chimiques et de raffinage.[1]Département de l'Énergie des États-Unis, "Feuille de Route pour la Décarbonisation Industrielle," energy.gov Les opérateurs des sables bitumineux canadiens font face à un prix du carbone législatif de 170 CAD par tonne d'ici 2030, ce qui a conduit au déploiement d'analyses périphériques qui ajustent les ratios air-combustion et la chimie de l'eau d'alimentation dans les générateurs de vapeur, réduisant la consommation de gaz naturel jusqu'à 5% par baril de pétrole synthétique.[2]Gouvernement du Canada, "Tarification du Carbone," canada.ca Des périodes de retour sur investissement inférieures à 18 mois ont été documentées dans des installations de la Côte du Golfe qui affinent les réseaux de distillation et d'échangeurs de chaleur grâce à des contrôleurs multivariables. Ces premiers succès orientent les budgets d'investissement 2026 vers le déboulonnage numérique plutôt que vers de pures expansions de capacité.

Demande Accrue de Systèmes Instrumentés de Sécurité

Une série d'incidents dans des raffineries et des usines chimiques en 2024-2025 a accru la surveillance réglementaire. Le Conseil d'Enquête sur la Sécurité Chimique et les Risques des États-Unis a lié plusieurs incendies à une vérification inadéquate du niveau d'intégrité de sécurité, ce qui a conduit à la modernisation des systèmes de déclenchement pneumatiques avec des positionneurs intelligents permettant des diagnostics en ligne.[3]Conseil de Sécurité Chimique, "Rapports d'Enquête," csb.gov La conformité à la Gestion de la Sécurité des Procédés de l'OSHA exige désormais des preuves documentées des tests, ce qui stimule les achats de contrôleurs de sécurité intégrés qui s'interfacent avec les réseaux DCS existants via des passerelles OPC-UA sécurisées. Les fournisseurs signalent une croissance à deux chiffres des commandes d'automates programmables de sécurité, car les fabricants pharmaceutiques et agroalimentaires adoptent les mêmes architectures pour satisfaire aux mandats de remplissage stérile et de contrôle des allergènes.

Prolifération des Plateformes d'Internet des Objets Industriel

Les déploiements d'Internet des Objets Industriel sont passés du pilote à la production. Microsoft et Siemens proposent des modèles basés sur Azure qui acheminent les données des contrôleurs de tête de puits et des systèmes SCADA de pipelines vers des historiens cloud sans codage sur mesure.[4]Microsoft Corporation, "Modèles Azure d'Internet des Objets Industriel," microsoft.com Les passerelles périphériques gèrent localement les analyses sensibles à la latence, atteignant un temps de réponse de boucle inférieur à 100 ms tout en maintenant l'évolutivité du cloud. Les fournisseurs automobiles de premier rang mexicains à Nuevo León utilisent de telles architectures périphériques vers le cloud pour synchroniser les presses d'emboutissage avec les lignes de revêtement en continu, raccourcissant les changements de modèles et soutenant les stratégies de délocalisation de proximité.

Évolution vers l'Analytique de Maintenance Prédictive et Prescriptive

La maintenance prédictive combine désormais des données de vibration sans fil, thermiques et de procédés avec des modèles d'apprentissage automatique qui classent les actions correctives par impact économique. Dans une grande raffinerie du Texas, des capteurs sans fil sur 1 200 actifs rotatifs ont généré des avertissements précoces six semaines avant les alarmes de seuil traditionnelles, permettant la maintenance pendant les fenêtres à faible marge. Le logiciel prescriptif a ensuite simulé les pénalités énergétiques liées au report du nettoyage des échangeurs de chaleur, quantifiant le compromis pour les planificateurs. La convergence des diodes de données de technologie opérationnelle avec l'analytique des technologies de l'information élargit la courbe d'adoption malgré les contraintes de cybersécurité imposées par les directives fédérales de sécurité des pipelines.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Initiales Élevées et Complexité d'Intégration | -0.50% | États-Unis (raffineries existantes, usines chimiques), Canada (sables bitumineux) | Court terme (≤ 2 ans) |

| Défis d'Interopérabilité dans les Installations Existantes | -0.40% | États-Unis (Côte du Golfe, Midwest), Canada (Alberta) | Moyen terme (2 à 4 ans) |

| Déficit de Compétences en Cybersécurité Opérationnelle | -0.30% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Engagements à Long Terme dans les Contrats de Service Limitant le Changement de Fournisseur | -0.20% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Initiales Élevées et Complexité d'Intégration

Les migrations complètes depuis des plateformes DCS propriétaires peuvent dépasser 50 millions USD par site, une somme qui entre en conflit avec les horizons de retour sur investissement exigés par les équipes financières des entreprises. Une enquête de l'Association Américaine des Fabricants de Carburants et de Produits Pétrochimiques a révélé que 62% des raffineries reportent les historiens cloud en raison des risques de basculement et de la nécessité d'opérations doubles pendant la mise en service. Les usines existantes s'appuient souvent sur des réseaux de bus de terrain hérités qui nécessitent des convertisseurs de protocoles coûteux lors de l'interfaçage avec des dispositifs périphériques modernes, allongeant les délais de projet à sept ans lorsqu'ils sont abordés par phases lors des arrêts techniques.

Déficit de Compétences en Cybersécurité Opérationnelle

L'Équipe d'Intervention d'Urgence en Cybersécurité des Systèmes de Contrôle Industriel a enregistré un taux de vacance de 40% pour les ingénieurs certifiés sur la norme IEC 62443 en 2025, obligeant les opérateurs à externaliser des services de sécurité gérés qui prolongent les engagements envers les fournisseurs. Un incident de rançongiciel dans une usine chimique du Midwest a révélé que des attaquants avaient exploité des serveurs historiens faisant le pont entre les réseaux de technologies de l'information et de technologie opérationnelle, illustrant le déficit de compétences en matière de segmentation et de gestion des correctifs. La concurrence pour les talents des secteurs de la finance et des télécommunications fait grimper les primes salariales et pèse sur les budgets opérationnels, ralentissant les feuilles de route de transformation numérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Protocole de Communication : Le Sans Fil Progresse dans les Zones Dangereuses

Les réseaux filaires détenaient 61,19% de la part du marché de l'automatisation des procédés en Amérique du Nord en 2025. Leur domination découle des boucles HART, PROFIBUS et Foundation Fieldbus bien établies qui ancrent les verrouillages critiques pour la sécurité et les contrôles à grande vitesse. Les dispositifs WirelessHART et ISA100.11a devraient cependant se développer à un CAGR de 3,11%, car les transmetteurs certifiés à sécurité intrinsèque permettent le déploiement dans les zones de Classe I Division 1, éliminant les passages de conduits qui peuvent coûter 3 000 USD par mètre. La raffinerie Norco de Shell a utilisé 400 transmetteurs sans fil pour réduire la main-d'œuvre d'installation de 60% tout en maintenant une fiabilité des paquets de 99,5%. Parallèlement, les passerelles périphériques normalisent les données filaires et sans fil afin que les algorithmes prédictifs détectent la dérive des capteurs quel que soit le support. Les mises à jour réglementaires de la norme NFPA 70 ont formalisé cette coexistence en autorisant les dispositifs sans fil là où les évaluations des risques valident l'intégrité du signal.

Les liaisons filaires restent indispensables pour les vannes d'arrêt d'urgence, les systèmes de gestion des brûleurs et les contrôles anti-pompage des compresseurs, car la norme IEC 61511 exige une latence déterministe. Par conséquent, le marché de l'automatisation des procédés en Amérique du Nord conserve une topologie hybride dans laquelle le sans fil complète, plutôt que remplace, les boucles câblées critiques. Les équipes de projet modélisent désormais la propagation des radiofréquences dans des jumeaux numériques en 3D pour prévenir les interférences avant d'émettre des permis de travaux à chaud.

Par Type de Système : Les Logiciels Dépassent la Croissance du Matériel

Le matériel a généré 58,43% du chiffre d'affaires 2025, mais les logiciels devraient enregistrer le CAGR de tête de 3,56% d'ici 2031. Les contrôleurs à normes ouvertes fonctionnant sur du matériel commercial standard érodent le pouvoir de fixation des prix des armoires DCS propriétaires. Les suites de contrôle avancé des procédés par abonnement permettent aux opérateurs de débloquer de nouvelles fonctionnalités sans projets d'investissement, une tendance illustrée par les usines de pâte à papier et de papier qui déploient des contrôleurs multivariables pour réduire la demande de vapeur de 6%. Parallèlement, la taille du marché de l'automatisation des procédés en Amérique du Nord pour les systèmes d'exécution de la fabrication augmente à mesure que les entreprises pharmaceutiques adoptent les dossiers de lots électroniques pour se conformer aux directives de la FDA sur l'intégrité des données.

Les mises à niveau SCADA renforcées en cybersécurité forment un cycle de remplacement soutenu, car de nombreux systèmes de pipelines intermédiaires fonctionnent encore sur des systèmes d'exploitation non pris en charge et vulnérables aux rançongiciels. Les fournisseurs conditionnent désormais les noyaux SCADA dans des machines virtuelles hébergées sur Linux renforcé, réduisant les fenêtres de correctifs et prenant en charge une reprise rapide après sinistre. Les capteurs intelligents avec diagnostics intégrés allongent les intervalles d'étalonnage, renforçant le passage des équipements d'investissement vers les services numériques de cycle de vie.

Par Composant : Les Services Progressent grâce à la Gestion du Cycle de Vie

Le matériel représentait 52,71% des dépenses en composants en 2025, mais les services devraient progresser à un CAGR de 3,24%, le plus rapide au sein du marché de l'automatisation des procédés en Amérique du Nord. La rareté des ingénieurs internes capables d'intégrer des API cloud, des conteneurs périphériques et des entrées/sorties héritées a accru la demande d'accords de cycle de vie dirigés par les fournisseurs qui garantissent la disponibilité ou les économies d'énergie. Emerson, par exemple, facture son programme Plantweb Optics sur une base mensuelle d'actifs surveillés, convertissant une vente traditionnelle en dépenses d'investissement en un abonnement en dépenses d'exploitation. Les services de cybersécurité constituent la tranche à la croissance la plus rapide suite aux directives de l'Administration de la Sécurité des Transports qui imposent des évaluations continues des vulnérabilités pour les SCADA de pipelines.

Les composants logiciels passent des licences perpétuelles à des arrangements basés sur la consommation qui alignent les frais sur la valeur réalisée. Le pivot d'AspenTech en 2024 vers un modèle d'abonnement a initialement rencontré des résistances, mais les clients apprécient désormais la possibilité de faire évoluer les licences lors des arrêts techniques et de recevoir des mises à jour d'algorithmes sans nouveaux cycles de validation. Les fournisseurs de matériel confrontés à des concurrents asiatiques à faible coût regroupent des analyses pour préserver les marges, brouillant la frontière entre matériel et logiciel.

Par Mode de Déploiement : Le Cloud Progresse Malgré les Préoccupations de Latence

Le déploiement sur site représentait 66,37% des dépenses en 2025, reflétant une aversion au risque bien ancrée envers la connectivité internet dans les salles de contrôle. Les solutions cloud et périphériques devraient cependant progresser à un CAGR de 3,85% à mesure que les hyperscalers certifient leur infrastructure pour les secteurs réglementés. L'architecture hybride de Chevron diffuse des résumés compressés dans le temps depuis des nœuds périphériques de tête de puits vers des modèles hébergés sur Azure qui optimisent les paramètres de levage artificiel, réduisant l'empreinte des serveurs locaux de 70% tout en maintenant un temps de réponse de boucle de sécurité inférieur à la seconde.

Les pistes d'audit conformes à la FDA fournies par des instances cloud validées incitent les dirigeants pharmaceutiques à adopter les historiens hors site. Les frais d'abonnement et les coûts de sortie des données restent des points de vigilance, de sorte que de nombreux opérateurs adoptent des dispositifs périphériques qui hébergent localement des analyses conteneurisées et ne transmettent que des indicateurs clés de performance agrégés.

Par Secteur d'Utilisation Final : Le Pharmaceutique Mène la Croissance

Le pétrole et le gaz ont représenté 21,55% du chiffre d'affaires 2025, mais les usines pharmaceutiques devraient enregistrer le CAGR le plus rapide de 4,53% à mesure que les directives de la FDA sur la fabrication en continu récompensent le contrôle en boucle fermée. La ligne de Kalamazoo de Pfizer maintient le poids des comprimés dans une déviation standard relative de 2% grâce à une spectroscopie en ligne liée à des boucles de rétroaction, une précision inaccessible en mode discontinu.

Les installations de vaccins à ARNm de Moderna emploient des contrôles automatisés de bioréacteurs qui ajustent les débits en fonction d'analyses en temps réel, accélérant la montée en puissance. Les complexes chimiques de la Côte du Golfe des États-Unis continuent d'investir massivement dans le contrôle avancé pour extraire des gains de rendement des vapocraqueurs de mégaprojets, tandis que les services des eaux adoptent des logiciels de gestion des recettes par lots pour respecter les plafonds de rejet de nutriments.

Analyse Géographique

Les États-Unis ont contribué à hauteur de 78,68% de la taille du marché de l'automatisation des procédés en Amérique du Nord en 2025. Les raffineries de la Côte du Golfe concentrent des systèmes de contrôle distribué plus densément que toute autre région dans le monde, et les récents incidents de rançongiciels ont élevé la modernisation de la cybersécurité au rang de priorité au niveau du conseil d'administration. Les corridors pharmaceutiques du Nord-Est adoptent des lignes de fabrication en continu qui éliminent les tests de lots de produits finis, renforçant la demande de technologie analytique des procédés. Le marché américain devrait progresser à un CAGR mesuré de 2,5% d'ici 2031, les opérateurs équilibrant les contraintes des installations existantes avec les incitations à la tarification du carbone.

La part du Canada est plus modeste, mais ses projets de sables bitumineux représentent certaines des installations les plus intensives en automatisation au monde. Les prélèvements carbone qui ont atteint 80 CAD par tonne en 2024 et augmentent annuellement ont débloqué des budgets pour le contrôle avancé, la maintenance prédictive et la surveillance des émissions. Suncor et Canadian Natural Resources ont réservé plus de 2 milliards CAD pour la numérisation entre 2024 et 2026, visant des réductions de 5% des ratios vapeur/pétrole. La croissance est cependant tempérée par la discipline de réinvestissement et une base industrielle plus étroite au-delà des hydrocarbures.

Le Mexique devrait se développer à un CAGR de 4,62%, le rythme national le plus rapide, alimenté par la délocalisation de proximité des chaînes d'approvisionnement automobiles, électroniques et aérospatiales. Les usines Tesla, BMW et Samsung à Nuevo León, San Luis Potosí et Querétaro installent des automates programmables de haute précision, des interfaces homme-machine et des logiciels d'exécution de la fabrication pour respecter les règles de contenu nord-américain dans le cadre de l'ACEUM. Les plans d'infrastructure gouvernementaux et les partenariats avec les collèges techniques visent à remédier aux pénuries de compétences, tandis que les améliorations de la stabilité du réseau électrique soutiennent la fiabilité exigée par les lignes de cellules de batteries pour véhicules électriques.

Paysage Concurrentiel

Le marché de l'automatisation des procédés en Amérique du Nord présente une concentration modérée. ABB, Siemens, Schneider Electric, Rockwell Automation et Emerson s'appuient sur des bases installées de plusieurs décennies et des contrats de service à long terme qui augmentent les coûts de changement d'environ 30% des dépenses d'investissement de remplacement. Les couches logicielles sont moins consolidées : AspenTech, AVEVA et une cohorte de start-ups d'analyse périphérique fournissent des applications agnostiques en matière de protocoles qui se superposent à n'importe quel contrôleur, érodant les fossés propriétaires. Siemens a acquis Brightly Software en 2024 pour approfondir les services de gestion de la performance des actifs, transformant les ventes ponctuelles en revenus récurrents.

La collaboration de Rockwell Automation avec Microsoft intègre l'apprentissage automatique Azure dans FactoryTalk, permettant aux clients d'analyser les données des historiens sans migrer depuis les contrôleurs Logix. Le contrat pétrochimique de 180 millions USD en Louisiane d'ABB illustre la demande de contrôle distribué étroitement couplé à l'analyse périphérique, tandis que l'expansion d'Emerson à Austin pour 300 millions USD ajoute un centre d'opérations de cybersécurité pour soutenir la conformité à la norme IEC 62443.

Des opportunités dans des espaces non exploités s'ouvrent dans les environnements hybrides procédés-discrets tels que la mise en comprimés en continu ou le conditionnement flexible de boissons, où Beckhoff et B&R proposent un contrôle basé sur PC qui unifie le mouvement, la vision et la logique sur une seule plateforme. Les hyperscalers AWS, Microsoft et Google Cloud commercialisent désormais des historiens gérés et la détection d'anomalies en tant que service, menaçant de banaliser les propositions de valeur traditionnelles ancrées dans l'expertise d'intégration propriétaire. Les fournisseurs capables de livrer des architectures pré-validées pour la FDA 21 CFR Partie 11 ou la norme IEC 61511 réduisent les délais de projet d'un an, conférant un avantage concurrentiel dans les segments hautement réglementés.

Leaders du Secteur de l'Automatisation des Procédés en Amérique du Nord

ABB Ltd.

Siemens AG

Schneider Electric SE

General Electric Company

Rockwell Automation, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : La Société Internationale de l'Automatisation a honoré Rockwell Automation pour sa plateforme d'interface homme-machine FactoryTalk Optix après que l'entreprise a démontré comment les écrans mobiles et les superpositions de réalité augmentée donnent aux opérateurs une image plus claire des conditions de l'usine en temps réel

- Septembre 2025 : Honeywell a lancé une nouvelle gamme de transmetteurs de pression sans fil fonctionnant à la fois sur ISA100 et WirelessHART, offrant une autonomie de batterie plus longue et des autodiagnostics plus riches — des caractéristiques destinées aux sites pétroliers et gaziers éloignés des réseaux filaires

- Août 2025 : Yokogawa Electric a lancé CENTUM VP R6.09, intégrant des algorithmes d'intelligence artificielle dans son système de contrôle phare afin que les usines chimiques et pétrochimiques puissent resserrer automatiquement les boucles et détecter les défaillances avant qu'elles ne surviennent

- Juillet 2025 : Phoenix Contact a élargi sa gamme de réseaux avec des commutateurs Ethernet gérés incluant des fonctionnalités de cybersécurité renforcées et la prise en charge des Réseaux Sensibles au Temps, permettant aux ingénieurs de contrôle des procédés de déplacer des données à synchronisation déterministe sur des réseaux OT/IT convergés

Périmètre du Rapport sur le Marché de l'Automatisation des Procédés en Amérique du Nord

Le Rapport sur le Marché de l'Automatisation des Procédés en Amérique du Nord est segmenté par Protocole de Communication (Filaire, Sans Fil), Type de Système (Matériel : SCADA, DCS, PLC, HMI, Systèmes de Sécurité des Procédés, Vannes et Actionneurs, Moteurs Électriques, Capteurs et Transmetteurs ; Logiciel : Contrôle Avancé des Procédés, Analyse de Données, Systèmes d'Exécution de la Fabrication, Autres Logiciels), Composant (Matériel, Logiciel, Services), Mode de Déploiement (Sur Site, Cloud et Périphérie), Secteur d'Utilisation Final (Pétrole et Gaz, Chimie et Pétrochimie, Énergie et Services Publics, Eau et Eaux Usées, Agroalimentaire, Pâte à Papier et Papier, Pharmaceutique, Autres Secteurs d'Utilisation Final), et Géographie (États-Unis, Canada, Mexique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Filaire |

| Sans Fil |

| Matériel | SCADA |

| Système de Contrôle Distribué (DCS) | |

| Automate Programmable Industriel (PLC) | |

| Interface Homme-Machine (HMI) | |

| Systèmes de Sécurité des Procédés | |

| Vannes et Actionneurs | |

| Moteurs Électriques | |

| Capteurs et Transmetteurs | |

| Logiciel | Contrôle Avancé des Procédés (Contrôle par Retour d'Arc, Contrôle Multivariable, Inférentiel) |

| Analyse de Données et Rapports | |

| Systèmes d'Exécution de la Fabrication (MES) | |

| Autres Logiciels |

| Matériel |

| Logiciel |

| Services |

| Sur Site |

| Cloud et Périphérie |

| Pétrole et Gaz |

| Chimie et Pétrochimie |

| Énergie et Services Publics |

| Eau et Eaux Usées |

| Agroalimentaire |

| Pâte à Papier et Papier |

| Pharmaceutique |

| Autres Secteurs d'Utilisation Final |

| États-Unis |

| Canada |

| Mexique |

| Par Protocole de Communication | Filaire | |

| Sans Fil | ||

| Par Type de Système | Matériel | SCADA |

| Système de Contrôle Distribué (DCS) | ||

| Automate Programmable Industriel (PLC) | ||

| Interface Homme-Machine (HMI) | ||

| Systèmes de Sécurité des Procédés | ||

| Vannes et Actionneurs | ||

| Moteurs Électriques | ||

| Capteurs et Transmetteurs | ||

| Logiciel | Contrôle Avancé des Procédés (Contrôle par Retour d'Arc, Contrôle Multivariable, Inférentiel) | |

| Analyse de Données et Rapports | ||

| Systèmes d'Exécution de la Fabrication (MES) | ||

| Autres Logiciels | ||

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Mode de Déploiement | Sur Site | |

| Cloud et Périphérie | ||

| Par Secteur d'Utilisation Final | Pétrole et Gaz | |

| Chimie et Pétrochimie | ||

| Énergie et Services Publics | ||

| Eau et Eaux Usées | ||

| Agroalimentaire | ||

| Pâte à Papier et Papier | ||

| Pharmaceutique | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché de l'automatisation des procédés en Amérique du Nord devrait-il croître d'ici 2031 ?

Il est prévu qu'il s'étende de 41,77 milliards USD en 2026 à 47,94 milliards USD d'ici 2031, à un CAGR de 2,79%.

Quel segment devrait connaître la croissance la plus rapide dans les années à venir ?

Les logiciels, couvrant le contrôle avancé des procédés, l'analytique et les systèmes d'exécution de la fabrication, devraient afficher un CAGR de 3,56% d'ici 2031.

Pourquoi les protocoles sans fil gagnent-ils des parts malgré la domination du filaire ?

Les dispositifs sans fil réduisent considérablement les coûts d'installation dans les zones dangereuses et permettent une surveillance temporaire lors des arrêts techniques, tandis que les passerelles périphériques assurent la fiabilité des données.

Qu'est-ce qui stimule l'investissement pharmaceutique dans l'automatisation ?

Les directives de la FDA sur la fabrication en continu et les règles de sérialisation récompensent le contrôle des procédés en temps réel et les dossiers de lots électroniques, poussant un CAGR de 4,53%.

Comment les taxes carbone influencent-elles les dépenses d'automatisation au Canada ?

Des prélèvements croissants allant jusqu'à 170 CAD par tonne d'ici 2030 incitent les opérateurs des sables bitumineux à numériser la génération de vapeur et les boucles d'extraction pour réduire l'intensité en carburant.

Quel rôle jouent les fournisseurs de cloud dans le paysage de l'automatisation ?

Les hyperscalers proposent des historiens gérés et des services d'intelligence artificielle qui réduisent les serveurs sur site, bien que de nombreux opérateurs conservent des dispositifs périphériques pour les boucles critiques en termes de latence.

Dernière mise à jour de la page le: