Taille et part du marché de l'automatisation des tunnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.47 Milliards de dollars |

| Taille du Marché (2031) | 8.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation des tunnels par Mordor Intelligence

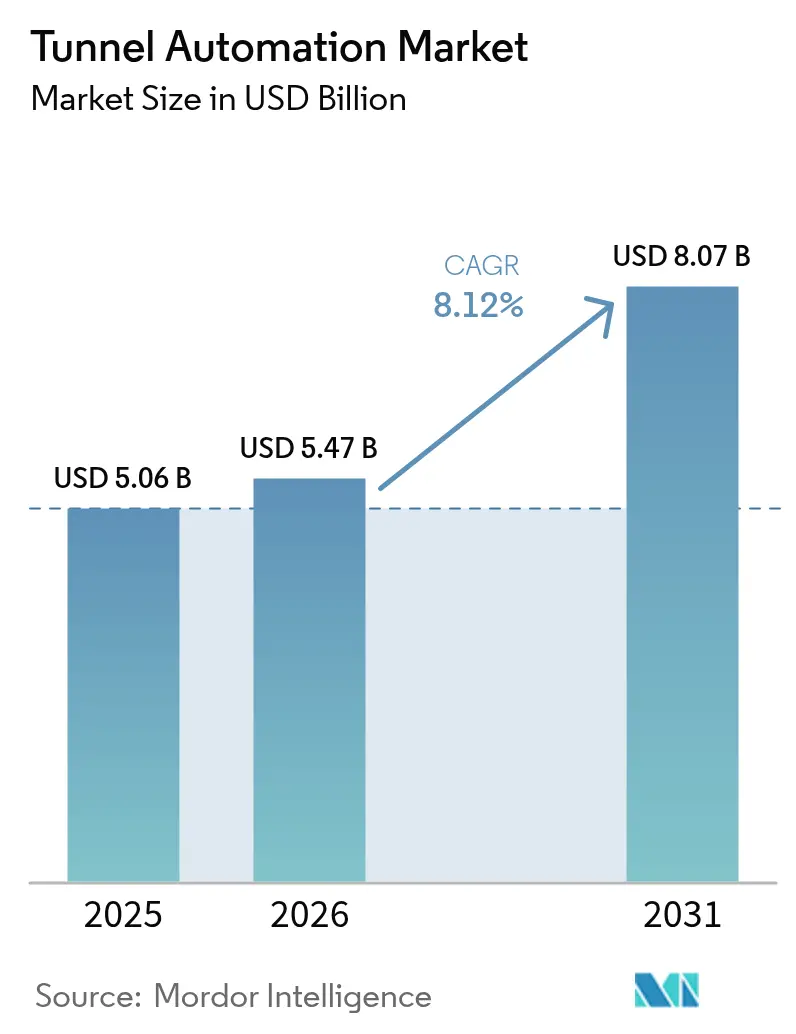

La taille du marché de l'automatisation des tunnels était évaluée à 5,06 milliards USD en 2025 et devrait croître de 5,47 milliards USD en 2026 pour atteindre 8,07 milliards USD d'ici 2031, à un TCAC de 8,12 % durant la période de prévision (2026-2031).[1]Administration fédérale des autoroutes, "Normes nationales d'inspection des tunnels," ecfr.gov Le renforcement des mandats réglementaires, l'adoption généralisée de plateformes de contrôle de supervision et d'acquisition de données (SCADA) compatibles IoT, et le financement soutenu du secteur public pour les corridors de transport renforcent la trajectoire de croissance du marché de l'automatisation des tunnels. Les composants matériels restent indispensables, mais le marché pivote rapidement vers des solutions riches en logiciels et axées sur les données qui rationalisent la maintenance, garantissent la prise de décision en temps réel et compensent les pénuries de main-d'œuvre qualifiée. Les modèles de financement flexibles — notamment les contrats de performance énergétique — élargissent également l'adoption en convertissant les dépenses d'investissement en économies opérationnelles garanties. Parallèlement, des normes renforcées en matière de cybersécurité et de confidentialité des données incitent les opérateurs à intégrer des architectures sécurisées dès la conception dans l'ensemble des actifs connectés.

Principaux enseignements du rapport

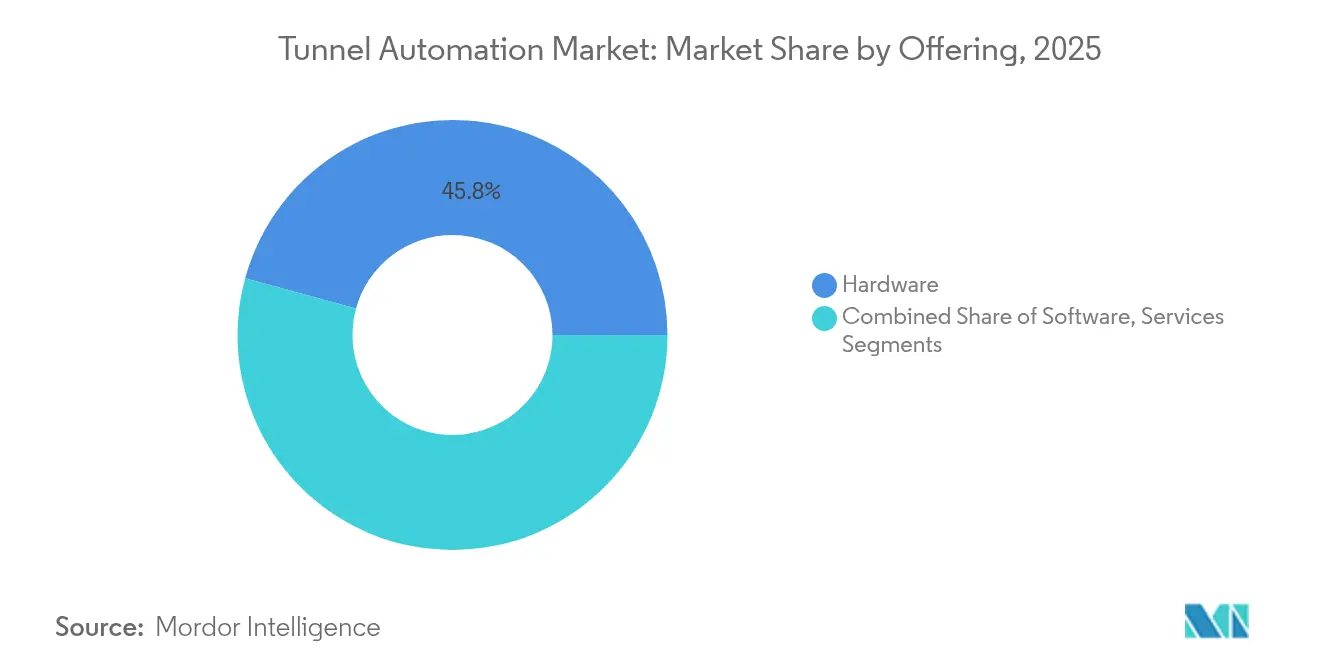

- Par offre, le matériel a dominé avec une part de revenus de 45,75 % en 2025, tandis que le logiciel devrait croître à un TCAC de 9,62 % jusqu'en 2031, soulignant un virage décisif vers les capacités pilotées par l'IA.

- Par catégorie de composants, les systèmes d'éclairage et d'alimentation électrique ont capté 38,10 % de la part du marché de l'automatisation des tunnels en 2025, tandis que les capteurs de sécurité et de détection d'incendie devraient se développer à un TCAC de 9,28 % jusqu'en 2031.

- Par niveau d'automatisation, les installations semi-automatisées représentaient 61,55 % du marché de l'automatisation des tunnels en 2025, mais les systèmes entièrement automatisés sont en passe d'atteindre le TCAC le plus rapide de 10,05 % jusqu'en 2031.

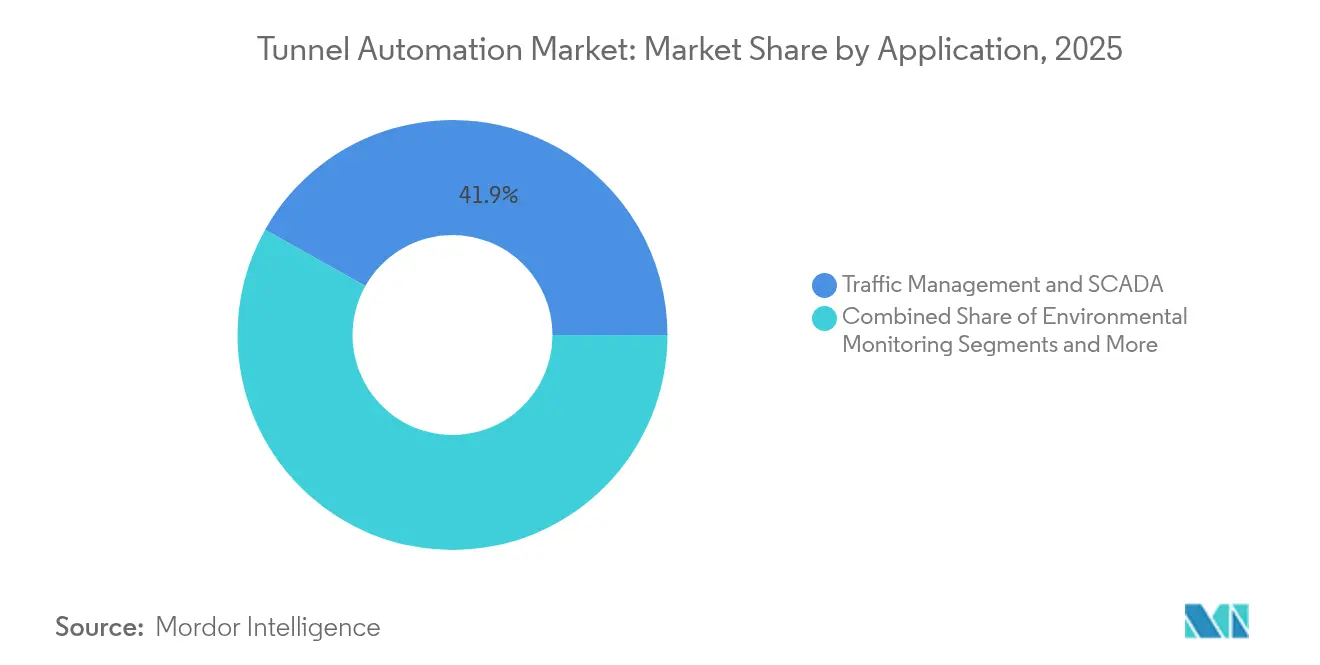

- Par application, les solutions de gestion du trafic et SCADA ont représenté 41,85 % des revenus en 2025 ; les plateformes de surveillance environnementale et de ventilation devraient progresser à un TCAC de 9,33 % entre 2026 et 2031.

- Par type de tunnel, les routes et autoroutes ont contribué à hauteur de 56,60 % du volume de 2025, tandis que les projets ferroviaires et de métro devraient bénéficier du TCAC le plus élevé de 9,44 % jusqu'en 2031.

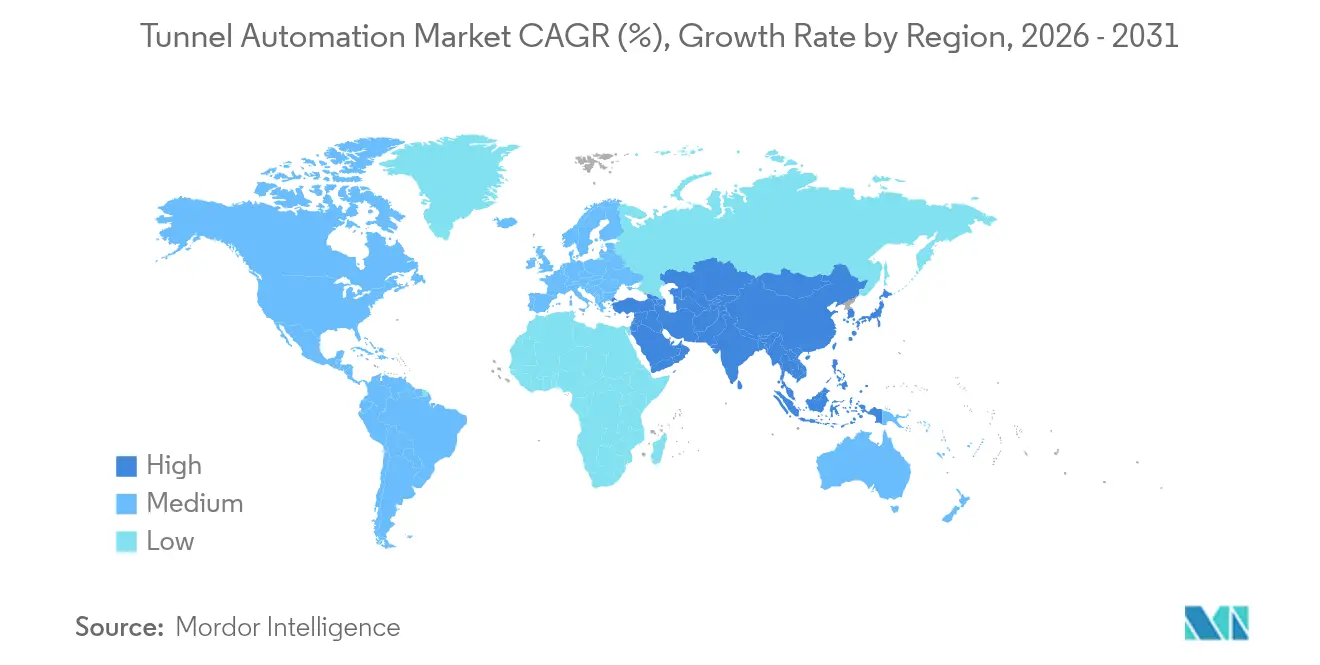

- Par géographie, l'Asie-Pacifique détenait 42,10 % des revenus de 2025 ; le Moyen-Orient devrait atteindre un TCAC de 10,72 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'automatisation des tunnels*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations gouvernementales imposant des mises à niveau en matière de sécurité et de durabilité des tunnels | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Intégration croissante du SCADA compatible IoT et de l'analytique cloud | +1.5% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Essor mondial des investissements dans les infrastructures de transport | +2.1% | Asie-Pacifique, Moyen-Orient, avec des projets sélectifs dans l'UE | Long terme (≥ 4 ans) |

| Optimisation prédictive de l'éclairage et de la ventilation pilotée par l'IA | +1.2% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Tunneliers autonomes accélérant les délais de projet | +0.9% | Asie-Pacifique, projets sélectifs en Amérique du Nord | Long terme (≥ 4 ans) |

| Modèles de contrats de performance énergétique pour la rénovation des installations existantes | +0.8% | Amérique du Nord et UE, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales imposant des mises à niveau en matière de sécurité et de durabilité des tunnels

Les cadres politiques mondiaux accélèrent la courbe d'adoption des déploiements sur le marché de l'automatisation des tunnels. Les normes nationales américaines d'inspection des tunnels exigent des révisions biennales et obligent les opérateurs à introduire des systèmes de sécurité automatisés, créant ainsi un cycle de remplacement obligatoire. Des directives comparables au sein du Réseau transeuropéen de transport contraignent des projets comme le tunnel de base du Brenner à employer une surveillance avancée capable de transférer 50 millions de tonnes de fret de la route vers le rail.[2]Agence exécutive européenne pour le climat, les infrastructures et l'environnement, "Tunnel de base du Brenner : transfert du trafic alpin de la route vers le rail," cinea.ec.europa.euLes objectifs législatifs d'économies d'énergie ajoutent une dimension environnementale en encourageant la rénovation de l'éclairage LED et la ventilation à haute efficacité. Les organismes de surveillance chinois exigent désormais une gestion intelligente sur les nouvelles autoroutes, comme le démontre la technologie d'automatisation interne du tunnel de Tianshan Shengli. L'effet cumulatif de ces mandats constitue un important réservoir de dépenses axées sur la conformité qui protège les budgets d'investissement des cycles de report habituels.

Intégration croissante du SCADA compatible IoT et de l'analytique cloud

L'analytique en temps réel permet aux opérateurs de réduire les temps d'arrêt des tunnels jusqu'à 40 %, prolongeant la durée de vie des équipements et alignant les opérations sur des stratégies de maintenance prédictive. Les mises à niveau de Siemens au tunnel de Somport en Espagne ont fusionné SIMATIC WinCC OA avec des automates S7-1500H redondants, offrant une gestion unifiée des urgences et des actifs. Les plateformes cloud avancées appliquent des algorithmes d'apprentissage automatique aux données de qualité de l'air et d'équipements, mais élargissent également la surface d'attaque pour les acteurs malveillants. Combler ce déficit de connaissances nécessite de requalifier les équipes de maintenance et de formaliser des modèles de gouvernance en cybersécurité qui alignent la technologie opérationnelle (OT) sur les meilleures pratiques informatiques.

Essor mondial des investissements dans les infrastructures de transport

Les dépenses historiques du secteur public — illustrées par l'Initiative Ceinture et Route, la contribution de 2,3 milliards EUR (2,5 milliards USD) au tunnel de base du Brenner, et le mégaprojet de ville intelligente NEOM en Arabie Saoudite — alimentent la demande de solutions automatisées de bout en bout.[3]NEOM, "Annonce de la coentreprise NEOM et Samsung C&T," neom.comLes tunneliers autonomes déployés pour le projet Sydney Metro West soulignent comment les dépenses en capital catalysent l'innovation produit et compriment les délais de construction. Les contrats basés sur des indicateurs de performance plutôt que sur la livraison d'équipements deviennent la norme, transférant le risque lié au cycle de vie aux fournisseurs de solutions.

Optimisation prédictive de l'éclairage et de la ventilation pilotée par l'IA

L'intelligence artificielle permet désormais un réglage dynamique de la luminance et une ventilation intelligente, réduisant la consommation d'énergie jusqu'à 60 % et diminuant les interventions de maintenance. Le déploiement LED de Signify pour le tunnel du port de Dublin valide ces gains avec une réduction documentée de 60 % de la consommation d'électricité. L'intégration de l'IA avec les modèles d'information du bâtiment améliore la prédiction des pannes, mais nécessite des réseaux de capteurs robustes capables de résister aux environnements de tunnel difficiles et chargés d'humidité.

Analyse de l'impact des freins du marché de l'automatisation des tunnels*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement initiaux élevés et complexité d'intégration | -1.4% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Risques de cybersécurité et de confidentialité des données dans les actifs connectés | -0.8% | Priorité réglementaire en Amérique du Nord et dans l'UE, expansion mondiale | Moyen terme (2-4 ans) |

| Normes d'approvisionnement fragmentées entre les agences de transport | -0.6% | Mondial, avec des variations régionales dans les normes | Moyen terme (2-4 ans) |

| Pénurie de talents en automatisation des tunnels dans les régions éloignées | -0.4% | Marchés émergents, sites de projets éloignés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement initiaux élevés et complexité d'intégration

Une automatisation complète nécessite un capital important, surtout lorsque les tunnels existants exigent des conceptions de rénovation sur mesure et des déploiements progressifs pouvant prolonger les délais jusqu'à deux ans. Les normes fédérales américaines P100 pour les installations prêtes à atteindre la neutralité carbone augmentent les spécifications de base et donc les budgets initiaux. [4]Administration des services généraux des États-Unis, "Normes P100 pour les installations 2024," gsa.gov Les contrats de performance énergétique compensent en partie ces coûts ; le programme de 5,8 millions USD de Johnson Controls dans le comté de Cobb a généré 2,06 millions USD d'économies sur les services publics, prouvant que la performance garantie peut débloquer de nouveaux canaux de financement. Les pénuries persistantes de techniciens spécialisés compliquent davantage les flux de travail d'intégration.

Risques de cybersécurité et de confidentialité des données dans les actifs connectés

Les architectures SCADA connectées exposent les corridors de transport vitaux à des attaques par usurpation d'identité et par déni de service qui mettent en péril les systèmes de sécurité des personnes. La conformité au RGPD et aux lois émergentes sur la confidentialité au niveau des États américains impose des charges supplémentaires aux opérateurs collectant des données environnementales et de trafic en temps réel. Les enseignements tirés du transport autonome dans les mines révèlent que les environnements OT nécessitent des protocoles de sécurité spécifiques allant au-delà des cadres informatiques conventionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'automatisation des tunnels

Par offre :

le logiciel propulse les capacités de nouvelle générationLe matériel représentait 45,75 % du marché de l'automatisation des tunnels en 2025, reflétant le besoin fondamental de capteurs, de contrôleurs et d'infrastructures d'alimentation électrique. Le logiciel, cependant, devrait dépasser toutes les autres offres avec un TCAC de 9,62 %, propulsé par l'analytique compatible IA qui facilite la maintenance prédictive et la prise de décision autonome.

La plateforme Connected de Herrenknecht illustre cette transition en suivant les performances des tunneliers à l'échelle mondiale et en fournissant des informations en temps réel qui réduisent les temps d'arrêt. Les services — installation, étalonnage et gestion du cycle de vie — complètent le portefeuille et incarnent une part croissante des revenus récurrents à mesure que les opérateurs externalisent leur expertise.

Par composant :

les systèmes de sécurité s'imposent comme leaders de croissanceLes systèmes d'éclairage et d'alimentation électrique ont dominé avec une part de 38,10 %, soulignant l'importance des LED à haute efficacité énergétique et des commandes d'alimentation intelligentes. Les capteurs de sécurité et de détection d'incendie devraient mener la croissance à un TCAC de 9,28 %, en accord avec des réglementations plus strictes en matière de prévention des incidents.

Les variateurs de vitesse de ventilation d'ABB dans le plus long tunnel routier d'Asie illustrent l'intégration de composants qui améliore la gestion de la qualité de l'air tout en réduisant les coûts énergétiques. La prolifération croissante de capteurs multiparamètres permet une surveillance de la santé structurelle en temps réel qui était auparavant inaccessible.

Par niveau d'automatisation :

les systèmes entièrement automatisés gagnent en dynamismeLes solutions semi-automatisées ont conservé une part de 61,55 % en 2025, reflétant la préférence des opérateurs pour la supervision humaine. Pourtant, les plateformes entièrement automatisées enregistreront le TCAC le plus rapide de 10,05 % à mesure que les algorithmes d'IA et d'apprentissage automatique obtiennent leur certification réglementaire. La transition vers l'automatisation complète est illustrée par le déploiement en Australie de tunneliers autonomes pour le projet Sydney Metro West, représentant la première opération de tunnelier entièrement autonome du pays.

La progression du niveau d'automatisation reflète la maturité technologique et l'acceptation réglementaire des systèmes autonomes dans les applications d'infrastructure critique. La mise en œuvre par Siemens Mobility des systèmes de contrôle des trains basés sur les communications dans le réseau de métro de Berlin démontre la voie vers des opérations entièrement automatisées, les systèmes semi-automatisés servant de tremplins vers l'automatisation complète.

Par application :

la surveillance environnementale s'accélèreLa gestion du trafic et le SCADA ont représenté 41,85 % des revenus en 2025, reflétant le besoin de coordination centralisée de l'éclairage, de la ventilation et des systèmes d'urgence. Les plateformes de surveillance environnementale et de ventilation représentent le segment à la croissance la plus rapide avec un TCAC de 9,33 %, portées par des limites d'émissions de carbone plus strictes et la demande d'une meilleure qualité de l'air dans les tunnels urbains.

Les algorithmes de ventilation compatibles IA ont démontré jusqu'à 43,2 % d'économies d'énergie annuelles, aidant les opérateurs à contenir la hausse des coûts d'électricité. Les systèmes d'urgence et de sécurité connaissent une croissance régulière portée par les mandats réglementaires et le besoin de capacités complètes de réponse aux incidents pouvant se coordonner avec les systèmes de gestion du trafic et de contrôle environnemental.

Par type de tunnel :

les chemins de fer stimulent l'innovation en matière d'automatisationLes routes et autoroutes ont contribué à hauteur de 56,60 % des installations de 2025. Les tunnels ferroviaires et de métro, cependant, devraient se développer à un TCAC de 9,44 % à mesure que les corridors ferroviaires à grande vitesse et les systèmes de transport urbain se multiplient. Les tunnels de transport d'eau et de services publics, ainsi que les applications minières et énergétiques, complètent la segmentation par type de tunnel, chacun nécessitant des solutions d'automatisation spécialisées.

Par ailleurs, le tunnel de base du Brenner, long de 64 kilomètres, deviendra le plus long chemin de fer souterrain du monde et s'appuiera sur une automatisation étendue pour gérer le trafic mixte de passagers et de fret. Les tunnels miniers et énergétiques connaissent une adoption accrue de l'automatisation, portée par les exigences de sécurité et le besoin de capacités de surveillance à distance dans des environnements dangereux, avec des entreprises comme Vale mettant en œuvre des solutions IoT pour améliorer la sécurité des travailleurs et l'efficacité opérationnelle.

Analyse géographique

Marché de l'automatisation des tunnels en APAC

La part de 42,10 % de l'Asie-Pacifique sur le marché de l'automatisation des tunnels découle d'investissements en capital incessants, de politiques industrielles soutenues par l'État et d'une adoption généralisée des normes de l'Industrie 4.0. L'avantage d'échelle de la Chine permet des cycles de construction plus courts, réduisant les délais de réalisation des projets de près de moitié grâce à une automatisation poussée, comme en témoigne le tunnel Tianshan Shengli au Xinjiang. Le projet Changi à Singapour souligne la maîtrise régionale dans l'intégration des infrastructures aéroportuaires avec des systèmes de tunnels de pointe, tandis que les tunneliers autonomes d'Australie confirment la maturité technique. Les partenariats public-privé sont la norme, alignant les incitations des opérateurs sur les objectifs énergétiques et de sécurité à long terme.

Marché de l'automatisation des tunnels dans les pays du GCC

Le Moyen-Orient connaît une ascension rapide avec une perspective de CAGR de 10,72 %. La Vision 2030 de l'Arabie saoudite subventionne des corridors de villes intelligentes à grande échelle où la fabrication robotisée, la surveillance assistée par l'IA et les objectifs de neutralité carbone convergent. Le développement ferroviaire du Qatar et les réseaux de métro des Émirats arabes unis déploient des modules de tunnels préinstallés avec des capteurs IoT, réduisant la configuration sur site. Les cadres d'approvisionnement concurrentiels accordent la priorité aux fournisseurs capables de livrer des écosystèmes clés en main et entièrement intégrés.

Marché de l'automatisation des tunnels en Europe

L'Europe maintient une croissance mesurée soutenue par des régimes de conformité stricts et des mégaprojets transfrontaliers. Le tunnel de base du Brenner bénéficie d'un cofinancement de l'UE pour des objectifs de transfert modal, tandis que la liaison électrique SüdLink en Allemagne utilise des tunneliers Herrenknecht pour poser des conduits d'énergie qui décarbonent le réseau. Les rénovations de sites existants dominent, notamment les remplacements par des LED qui permettent des économies d'énergie documentées de 60 %.

Paysage concurrentiel

Le marché de l'automatisation des tunnels présente une fragmentation modérée, avec des conglomérats d'automatisation industrielle et des spécialistes de niche en compétition pour la primauté stratégique. Siemens AG, ABB Ltd et Johnson Controls disposent de portefeuilles étendus combinant matériel, logiciel et maintenance, les positionnant pour soumissionner sur des contrats clés en main.

Pendant ce temps, Herrenknecht AG et SICK AG excellent dans des niches à haute valeur ajoutée telles que les tunneliers et les capteurs environnementaux, s'associant souvent à des acteurs plus importants pour étendre leur portée mondiale. L'activité de partenariat s'intensifie ; l'alliance de SICK avec Endress+Hauser élargit la couverture des services dans les analyseurs de processus. Les modèles commerciaux s'articulent de plus en plus autour d'accords de service sur le cycle de vie et d'abonnements à l'analytique de données, sécurisant des revenus récurrents tout en fidélisant les clients.

L'investissement dans l'IA, les architectures cybersécurisées et la connectivité cloud reste le principal axe de différenciation. Siemens AG a consacré environ 8 % de son chiffre d'affaires de l'exercice 2024 à la R&D, reflétant sa priorité accordée aux plateformes d'analytique prédictive et aux jumeaux numériques. Des opportunités d'espaces blancs persistent dans les régions émergentes où les acteurs locaux manquent de la profondeur nécessaire pour concurrencer sur des solutions intégrées. Les accréditations réglementaires sont également devenues un prérequis décisif pour les appels d'offres, favorisant les acteurs établis disposant de certifications de sécurité éprouvées et de capacités de cyber-résilience.

Leaders du secteur de l'automatisation des tunnels

Siemens AG

Johnson Controls Inc.

ABB Limited

SICK AG

Signify Holding BV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'automatisation des tunnels

- Siemens AG

- ABB Ltd

- Johnson Controls International plc

- Signify Holding B.V.

- SICK AG

- SICE Tecnologíay Sistemas

- Agidens NV

- Indra Sistemas S.A.

- Advantech Co., Ltd.

- CODEL International Ltd

- Herrenknecht AG

- Schréder Group

- Nyx Hemera Technologies

- Tunnelsoft GmbH

- Epiroc AB

- Sandvik AB

- CRCHI (China Railway Construction Heavy Industry)

- CREC (Holding)

- LNSS China

- Phoenix Contact GmbH

- SITECO GmbH

Lire l'analyse des entreprises du marché de l'automatisation des tunnels

Développements récents du secteur sur le marché de l'automatisation des tunnels

- Février 2025 : Siemens Mobility, en consortium avec Leonhard Weiss, a remporté un contrat de 2,8 milliards EUR (3,0 milliards USD) avec Deutsche Bahn pour déployer des technologies modernes de contrôle et de sécurité sur le réseau allemand, renforçant le virage de Siemens vers des accords de volume à longue durée.

- Janvier 2025 : Siemens Mobility a remporté quatre contrats HS2 totalisant 670 millions EUR (708 millions USD) incluant des systèmes d'exploitation automatique des trains et des systèmes de gestion de l'ingénierie, étendant son empreinte au Royaume-Uni et renforçant les références d'intégration de systèmes de l'entreprise.

- Janvier 2025 : Epiroc et ABB ont signé un protocole d'accord pour co-développer des systèmes de trolley souterrains pour les mines, visant à co-livrer l'électrification et la décarbonation à grande échelle.

- Décembre 2024 : NEOM et Samsung C&T ont investi 1,3 milliard SAR (347 millions USD) pour déployer des robots automatisant la production de cages d'armatures, signalant la volonté de la région de développer l'automatisation de la construction.

Périmètre du rapport mondial sur le marché de l'automatisation des tunnels

Les tunnels sont des passages souterrains utilisés pour le transport de marchandises, de passagers, d'eau, d'eaux usées, etc. L'automatisation des tunnels fournit des solutions optimales pour le chauffage, la ventilation et la climatisation, ainsi que pour la signalisation, l'éclairage, la réponse aux urgences et la surveillance. L'utilisation de l'automatisation des tunnels peut contribuer à réduire les erreurs humaines et à améliorer la rentabilité économique tout en offrant un environnement de travail sûr. Le périmètre de l'étude est limité aux types de tunnels tels que les chemins de fer et les autoroutes, et les routes. L'étude de marché ne propose pas de ventilation détaillée des parts régionales par pays.

Aperçu de la Segmentation

| Matériel |

| Logiciel |

| Services |

| Éclairage et alimentation électrique |

| Signalisation et contrôle |

| CVC et ventilation |

| Capteurs de sécurité et de détection d'incendie |

| Autres composants |

| Semi-automatisé |

| Entièrement automatisé |

| Gestion du trafic et SCADA |

| Surveillance environnementale et ventilation |

| Contrôle de l'éclairage |

| Systèmes d'urgence et de sécurité |

| Routes et autoroutes |

| Chemins de fer et métros |

| Transport d'eau et de services publics |

| Mines et énergie |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN-5 | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par offre | Matériel | ||

| Logiciel | |||

| Services | |||

| Par composant | Éclairage et alimentation électrique | ||

| Signalisation et contrôle | |||

| CVC et ventilation | |||

| Capteurs de sécurité et de détection d'incendie | |||

| Autres composants | |||

| Par niveau d'automatisation | Semi-automatisé | ||

| Entièrement automatisé | |||

| Par application | Gestion du trafic et SCADA | ||

| Surveillance environnementale et ventilation | |||

| Contrôle de l'éclairage | |||

| Systèmes d'urgence et de sécurité | |||

| Par type de tunnel | Routes et autoroutes | ||

| Chemins de fer et métros | |||

| Transport d'eau et de services publics | |||

| Mines et énergie | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie et Nouvelle-Zélande | |||

| ASEAN-5 | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'automatisation des tunnels et ses perspectives de croissance ?

La taille du marché de l'automatisation des tunnels s'élevait à 5,47 milliards USD en 2026 et devrait atteindre 8,07 milliards USD d'ici 2031, reflétant un TCAC de 8,12 %.

Quelle région est en tête du marché de l'automatisation des tunnels aujourd'hui ?

L'Asie-Pacifique est en tête avec 42,10 % des revenus mondiaux en 2025 grâce aux investissements soutenus dans les infrastructures en Chine, à Singapour et en Australie.

Quel segment connaît la croissance la plus rapide dans l'automatisation des tunnels ?

Les solutions logicielles se développent à un TCAC de 9,62 % à mesure que les opérateurs transitent vers des plateformes prédictives pilotées par l'IA.

Pourquoi les capteurs de sécurité sont-ils un composant d'investissement prioritaire ?

Le renforcement du contrôle réglementaire a rendu la détection en temps réel des incendies, de la fumée et des anomalies structurelles essentielle, propulsant les capteurs de sécurité vers une trajectoire de TCAC de 9,28 %.

Le renforcement du contrôle réglementaire a rendu la détection en temps réel des incendies, de la fumée et des anomalies structurelles essentielle, propulsant les capteurs de sécurité vers une trajectoire de TCAC de 9,28 %.

Les contrats de performance énergétique convertissent les dépenses d'investissement en économies opérationnelles garanties, comme le démontre l'initiative de 5,8 millions USD de Johnson Controls dans le comté de Cobb.

Quel est le principal facteur de risque entravant les déploiements d'automatisation des tunnels ?

Les vulnérabilités en matière de cybersécurité dans les réseaux SCADA connectés posent des défis opérationnels et de conformité importants, en particulier dans les régions dotées de lois strictes sur la confidentialité des données.

Dernière mise à jour de la page le: