Taille et Part du Marché de l'Automatisation des Usines et des Contrôles Industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

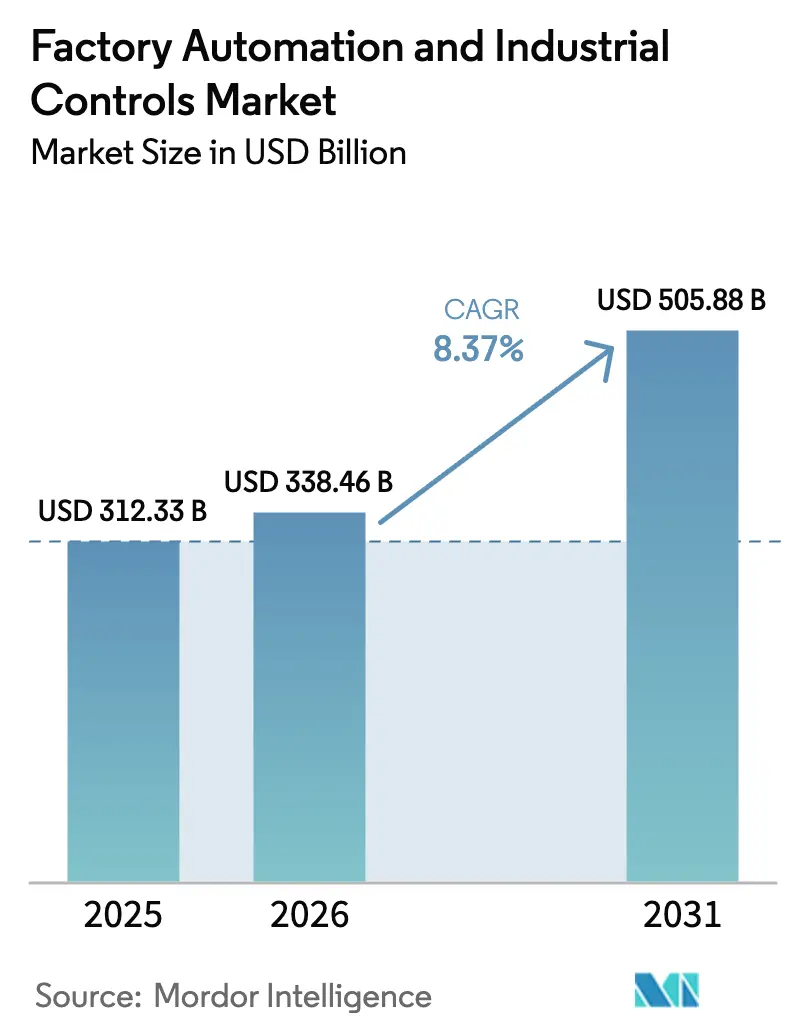

| Taille du Marché (2026) | 338.46 Milliards de dollars |

| Taille du Marché (2031) | 505.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Automatisation des Usines et des Contrôles Industriels par Mordor Intelligence

La taille du Marché de l'Automatisation des Usines et des Contrôles Industriels devrait augmenter de 312,33 milliards USD en 2025 à 338,46 milliards USD en 2026 et atteindre 505,88 milliards USD d'ici 2031, avec un TCAC de 8,37 % sur la période 2026-2031. La dynamique évolue des automatisations de tâches isolées vers des lignes de production cyber-physiques pilotées par les données, permettant une optimisation en temps réel et des changements de production plus rapides. L'inférence en périphérie de réseau se développe à mesure que l'Union européenne et la Chine imposent l'intelligence artificielle embarquée, stimulant la demande de contrôleurs haute performance et de réseaux déterministes. Les pénuries de main-d'œuvre en Allemagne et au Japon accélèrent les investissements dans les robots collaboratifs et les systèmes de vision, raccourcissant les cycles de remplacement historiques. Par ailleurs, des réglementations strictes en matière d'efficacité énergétique, la hausse des prix de l'électricité et les engagements de double neutralité carbone contraignent les fabricants à moderniser leurs variateurs de fréquence, leurs moteurs IE4 et leurs plateformes intelligentes de gestion de l'énergie. L'intensification des cyberrisques complète l'équation de croissance, orientant les capitaux vers des contrôleurs sécurisés dès la conception conformes aux directives IEC 62443.

Principaux Enseignements du Rapport

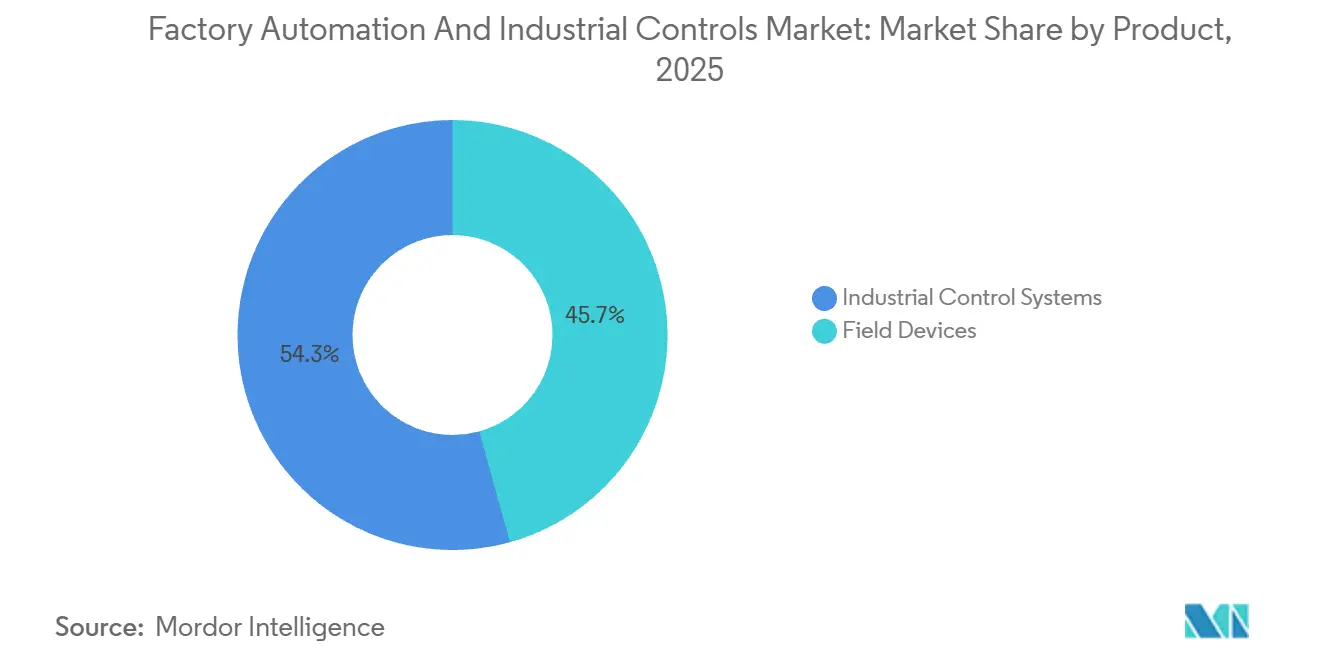

- Par catégorie de produit, les systèmes de contrôle industriel détenaient 54,31 % de la part du marché de l'automatisation des usines et des contrôles industriels en 2025, tandis que les dispositifs de terrain devraient se développer à un TCAC de 9,71 % jusqu'en 2031.

- Par composant, le matériel représentait 68,17 % du marché de l'automatisation des usines et des contrôles industriels en 2025, et le logiciel progresse à un TCAC de 10,93 % jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication automobile était en tête avec une part de revenus de 23,76 % en 2025 ; le secteur pharmaceutique devrait enregistrer le TCAC le plus élevé à 9,43 % jusqu'en 2031.

- Par architecture de système de contrôle, les écosystèmes propriétaires détenaient une part de 49,54 % en 2025, tandis que les architectures ouvertes et interopérables sont positionnées pour un TCAC de 10,21 % jusqu'en 2031.

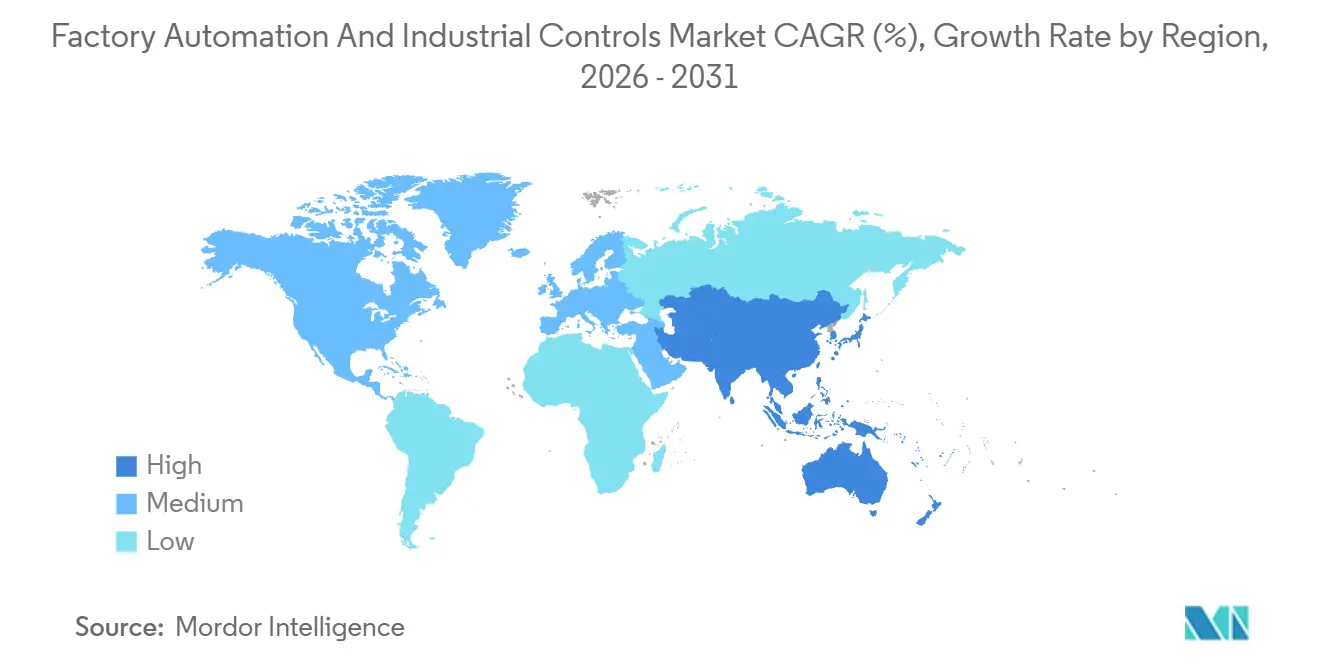

- Par géographie, l'Asie-Pacifique a capturé 37,68 % de la part du marché de l'automatisation des usines et des contrôles industriels en 2025 et devrait croître à un TCAC de 9,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Automatisation des Usines et des Contrôles Industriels

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de l'Adoption de l'Industrie 4.0 | +2.1% | Allemagne, Japon, Corée du Sud, États-Unis | Moyen terme (2-4 ans) |

| Mandats d'Efficacité Énergétique et Pression sur les Coûts | +1.4% | Europe, Amérique du Nord, Chine | Long terme (≥ 4 ans) |

| Pénuries Croissantes de Main-d'Œuvre dans la Fabrication | +1.8% | Japon, Allemagne, États-Unis, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Stimulus Gouvernemental pour les Usines Numériques | +1.3% | Chine, Inde, Singapour, États-Unis | Moyen terme (2-4 ans) |

| Plateformes d'Automatisation à Faible Code / Sans Code | +0.9% | Amérique du Nord, Europe Occidentale | Court terme (≤ 2 ans) |

| Mises à Niveau du Contrôle Qualité Prédictif Piloté par l'IA | +1.2% | Allemagne, États-Unis, Chine, Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'Adoption de l'Industrie 4.0

Les fabricants convertissent les « îlots d'automatisation » hérités en écosystèmes cyber-physiques synchronisés qui relient les machines, la logistique et les boucles de qualité en temps réel, permettant des changements de production plus courts et une efficacité globale des équipements plus élevée. Les déploiements de jumeaux numériques ont atteint 68 % des usines allemandes interrogées en 2025, contre 41 % deux ans plus tôt, avec un retour sur investissement typique inférieur à 18 mois. Le Japon a budgétisé 120 milliards JPY (800 millions USD) en subventions pour les petites et moyennes entreprises afin d'installer des robots collaboratifs et des capteurs IoT, étendant l'automatisation au-delà des méga-usines. L'accent mis sur les projets de modernisation stimule la demande de passerelles périphériques modulaires, de réseaux sensibles au temps et de contrôleurs agnostiques aux protocoles capables de coexister avec des équipements vieux de 20 ans. En conséquence, les dépenses en capital se répandent dans des milliers d'installations de niveau intermédiaire, consolidant une trajectoire de croissance large et durable pour le marché de l'automatisation des usines et des contrôles industriels.

Mandats d'Efficacité Énergétique et Pression sur les Coûts

Le Règlement Écoconception 2024/1781 de l'Union européenne et les normes moteurs actualisées des États-Unis poussent les fabricants à adopter des moteurs IE4-IE5, des variateurs de fréquence et des analyses avancées de l'énergie, réduisant la consommation d'électricité de 15 à 25 %. Les prix moyens de l'électricité industrielle en Europe ont atteint 0,28 EUR par kWh (0,30 USD par kWh) en 2024, soit plus du double des niveaux d'avant 2022, plaçant l'optimisation énergétique au cœur des discussions au niveau des conseils d'administration.[1]Eurostat, "Statistiques sur les Prix de l'Électricité," ec.europa.eu Les fournisseurs d'automatisation traduisent les réglementations en traction commerciale ; Schneider Electric a signalé une hausse de 22 % des variateurs compatibles EcoStruxure en 2025, alors que les clients s'empressaient de certifier leurs usines selon la norme ISO 50001. La vague de remplacement est particulièrement forte dans les segments à forte intensité énergétique tels que la chimie et les métaux, stimulant les revenus récurrents des logiciels liés aux tableaux de bord énergétiques et à l'équilibrage de charge basé sur l'IA. Ces facteurs apportent un soutien durable au marché de l'automatisation des usines et des contrôles industriels.

Pénuries Croissantes de Main-d'Œuvre dans la Fabrication

La main-d'œuvre manufacturière japonaise a diminué de 1,2 million entre 2019 et 2024, portant l'âge moyen en atelier à 47 ans. Les usines allemandes faisaient face à 320 000 postes non pourvus en 2024, principalement dans les domaines de l'usinage et du contrôle qualité. Pour maintenir la production, les équipementiers automobiles ont augmenté leurs flottes de robots collaboratifs de plus d'un tiers en 2024, plaçant des cobots flexibles aux côtés des équipes humaines sur des tâches exigeant de la dextérité mais peu de supervision. Les robots mobiles autonomes, la vision industrielle et les préhenseurs adaptatifs pouvant migrer entre les lignes remplacent les équipements à trajectoire fixe. La nature structurelle des pénuries de main-d'œuvre élève la proposition de valeur de la réduction des coûts à la continuité des activités, assurant une demande pluriannuelle pour les dispositifs de terrain au sein du marché de l'automatisation des usines et des contrôles industriels.

Stimulus Gouvernemental pour les Usines Numériques

Les subventions en capital éliminent les frictions financières des projets d'automatisation. La loi américaine CHIPS and Science Act a réservé 39 milliards USD en subventions et 75 milliards USD en garanties de prêts, sous réserve de l'intégration de la surveillance en temps réel et de la maintenance prédictive.[2]Département du Commerce des États-Unis, "Financement de la Loi CHIPS," commerce.gov L'Inde a versé 45 milliards INR (540 millions USD) aux fabricants pharmaceutiques installant des bioréacteurs automatisés et des usines en continu. La politique de double circulation de la Chine a stimulé les expéditions nationales d'automates programmables de 28 % en 2024, alors que les entreprises localisaient la technologie de contrôle. Ces programmes récompensent des gains de productivité mesurables, orientant les adoptants vers des architectures définies par logiciel pouvant être mises à niveau à distance. Les subventions agissent donc à la fois comme accélérateur de la demande et catalyseur de la feuille de route technologique, renforçant l'expansion à long terme du marché de l'automatisation des usines et des contrôles industriels.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX Initial Élevé des Projets d'Automatisation | -1.6% | Mondial, notamment Amérique du Sud, Afrique, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Vulnérabilités de Cybersécurité dans les Réseaux OT | -0.8% | Amérique du Nord, Europe, infrastructures critiques mondiales | Moyen terme (2-4 ans) |

| Normes d'Interopérabilité Fragmentées | -0.7% | Mondial, sites industriels existants multi-fournisseurs | Long terme (≥ 4 ans) |

| Volatilité de l'Approvisionnement en Semi-conducteurs pour les Contrôleurs | -1.1% | Mondial, grave dans l'automobile et l'électronique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX Initial Élevé des Projets d'Automatisation

Les déploiements intégrés MES-SCADA nécessitent souvent de 2 à 8 millions USD par site, avec des retours sur investissement dépassant trois ans dans les secteurs à faibles marges tels que la transformation alimentaire. L'accès à un financement à faible coût est inégal, notamment en Amérique du Sud et dans certaines parties de l'Asie du Sud-Est où les taux d'intérêt restent supérieurs à 12 %. Bien que les modèles de location et d'automatisation en tant que service promettent des barrières à l'entrée plus faibles, les clients restent méfiants quant à la propriété des données et aux dépendances liées aux longs cycles de vie. ABB a révélé que la robotique par abonnement ne représentait que 9 % de ses revenus robotiques en 2025, soulignant le stade précoce du financement alternatif. Par conséquent, les contraintes de capital pourraient freiner l'adoption à court terme chez les petits fabricants, réduisant la croissance du marché de l'automatisation des usines et des contrôles industriels.

Vulnérabilités de Cybersécurité dans les Réseaux OT

Quarante-sept avis de vulnérabilité ciblaient les produits SCADA et IHM en 2024, dont des failles dans des plateformes populaires permettant l'exécution de code à distance. Une attaque par rançongiciel contre une usine chimique européenne a interrompu la production pendant 11 jours et coûté 35 millions EUR (38 millions USD) en dommages. L'adoption de la segmentation à confiance zéro reste inférieure à un tiers des fabricants, maintenant une large surface d'attaque. La conformité à la norme IEC 62443 peut ajouter 8 à 12 % au coût total du projet, allongeant les cycles d'approbation. Tant que les contrôleurs sécurisés dès la conception et les protocoles chiffrés ne seront pas devenus la norme, les inquiétudes en matière de cybersécurité freineront la vitesse d'adoption dans les segments d'infrastructures critiques, tempérant l'expansion du marché de l'automatisation des usines et des contrôles industriels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Dispositifs de Terrain Maintiennent une Expansion à Deux Chiffres

Les dispositifs de terrain devraient être la catégorie de produits à la croissance la plus rapide sur la période de prévision et sont appelés à se développer à 9,71 % jusqu'en 2031, dépassant les systèmes de contrôle industriel qui détenaient 54,31 % de la part du marché de l'automatisation des usines et des contrôles industriels en 2025. Les installations de robots ont atteint 553 000 unités en 2024, les acheteurs des secteurs automobile et électronique représentant 62 % des expéditions. Le chiffre d'affaires de la vision industrielle a progressé de 18 % chez Cognex en 2024, grâce à la détection de défauts alimentée par l'IA. Ces investissements illustrent un pivot du secteur des automates programmables vers des points de terminaison intelligents dotés d'analyses locales et d'une connectivité 5G ou IO-Link Wireless.

Cette transition remodèle les propositions de valeur. La différenciation des contrôleurs repose désormais sur la compatibilité des écosystèmes et les chaînes d'outils logiciels plutôt que sur les performances de temps de cycle. Les interfaces homme-machine ajoutent des superpositions de réalité augmentée qui réduisent les changements de lots jusqu'à 30 % dans les lignes à volume moyen. Les architectures de contrôle hybrides mélangent des boucles d'automates déterministes avec des analyses en nuage, évitant les coûts de remplacement complet. À mesure que les anciens systèmes SCADA approchent de l'obsolescence, les discussions sur les mises à niveau se concentrent de plus en plus sur des chemins de migration transparents plutôt que sur un simple renouvellement du matériel, ancrant des revenus multi-cycles pour le marché de l'automatisation des usines et des contrôles industriels.

Par Composant : Le Logiciel Capture une Part Croissante

Le matériel représentait encore 68,17 % des revenus en 2025, mais le logiciel devrait progresser à un rythme de 10,93 %, le plus élevé parmi les composants. Les modèles par abonnement dominent désormais les déploiements, comme l'illustre Siemens, dont les portefeuilles MindSphere et Xcelerator ont généré une croissance logicielle de 16 % en 2025, tandis que le matériel n'a progressé que de 4 %. Les revenus récurrents des logiciels d'Emerson ont dépassé 22 % des ventes d'automatisation en 2024, avec des marges brutes supérieures à 70 %, contre la fourchette de 30 à 35 % pour le matériel.

Les outils de configuration à faible code tels qu'EcoStruxure Automation Expert 2.0 réduisent les heures d'ingénierie jusqu'à la moitié, élargissant les bases d'utilisateurs aux ingénieurs de procédés et aux responsables des opérations. Les revenus des services, longtemps dominés par la mise en service sur site, évoluent vers les diagnostics à distance et le dépannage assisté par l'IA, ce qui réduit les coûts de déplacement et les empreintes carbone. Collectivement, ces dynamiques approfondissent l'effet d'entraînement des logiciels sur les contrôleurs et les variateurs, renforçant les stratégies de plateformes hybrides sur l'ensemble du marché de l'automatisation des usines et des contrôles industriels.

Par Secteur d'Utilisation Final : Le Secteur Pharmaceutique Mène la Progression

Les lignes automobiles ont maintenu 23,76 % des revenus de 2025, reflétant une densité d'automatisation de longue date. Le segment pharmaceutique, cependant, devrait se développer à 9,43 % jusqu'en 2031, soutenu par la fabrication continue en bioprocédés, les tests de libération en temps réel et les directives strictes de la FDA sur la technologie analytique des procédés.[3]Administration américaine des aliments et des médicaments, "Directive sur la Technologie Analytique des Procédés 2024," fda.gov Eli Lilly a alloué 4,5 milliards USD en 2024 à un campus biologiques entièrement automatisé qui utilise des jumeaux numériques et la chromatographie en ligne pour réduire les cycles de lots de 40 %.

Au-delà des sciences de la vie, les complexes chimiques superposent un contrôle avancé des procédés aux systèmes de contrôle distribué hérités pour réduire les coûts énergétiques dans un contexte de prix du gaz naturel volatils. Les transformateurs de produits alimentaires et de boissons déploient des robots résistants au lavage pour répondre aux mandats de traçabilité, tandis que les usines de semi-conducteurs exigent des systèmes de mouvement compatibles avec le vide avec une précision inférieure au micron. La diffusion de modèles spécifiques aux secteurs et de bibliothèques validées permet aux fournisseurs de réutiliser le code entre les usines, réduisant les risques de mise en service et amplifiant la portée adressable au sein du marché de l'automatisation des usines et des contrôles industriels.

Par Architecture de Système de Contrôle : Les Normes Ouvertes Progressent Rapidement

Les architectures propriétaires représentaient encore 49,54 % des revenus en 2025, mais les cadres ouverts construits sur OPC Unified Architecture sont prévus pour un TCAC de 10,21 % jusqu'en 2031. La Fondation OPC a certifié plus de 15 000 implémentations de serveurs OPC UA fin 2024, témoignant de l'intégration multi-fournisseurs croissante. Volkswagen impose désormais la conformité OPC UA pour tous les nouveaux actifs de production, entraînant des effets en cascade chez les fournisseurs de rang 1.

Les arrangements hybrides qui intègrent des boucles de sécurité propriétaires mais exposent les données non critiques en temps via un intergiciel ouvert équilibrent le déterminisme et la flexibilité. Bien que la surcharge d'intégration persiste, la capacité à déployer les meilleurs robots, capteurs et analyses disponibles l'emporte sur le coût pour la plupart des projets sur sites vierges. En conséquence, l'alignement des écosystèmes plutôt que les vitesses du matériel déterminera les gagnants sur le marché de l'automatisation des usines et des contrôles industriels.

Analyse Géographique

L'Asie-Pacifique représentait 37,68 % du marché de l'automatisation des usines et des contrôles industriels en 2025 et devrait afficher un TCAC de 9,56 % jusqu'en 2031, soulignant son double rôle de pôle manufacturier et de moteur politique. La politique de double circulation de la Chine a déclenché une hausse de 28 % des expéditions nationales d'automates programmables et de variateurs en 2024, alors que les producteurs localisaient leurs chaînes d'approvisionnement. L'Inde a versé 120 milliards INR (1,44 milliard USD) en incitations liées à la production pour l'électronique, les produits pharmaceutiques et les composants automobiles, sous réserve de seuils minimaux d'automatisation. Le Japon a accordé 120 milliards JPY (800 millions USD) aux petites et moyennes entreprises pour soutenir l'adoption de robots, étendant l'automatisation au-delà du noyau automobile. La Corée du Sud a parrainé 3 200 projets d'usines intelligentes en 2024, couvrant les installations de semi-conducteurs, d'affichage et de batteries.

L'Amérique du Nord reste essentielle malgré une croissance plus lente, portée par des incitations fédérales qui lient le financement aux pratiques de l'Industrie 4.0. Le fonds de subventions de 39 milliards USD de la loi CHIPS oblige à la surveillance en temps réel et à la maintenance prédictive dans les nouvelles usines. Le Mexique et le Canada bénéficient via la relocalisation de proximité, acheminant des commandes vers les fournisseurs de contrôle de mouvement. L'Europe affiche une pénétration mature mais maintient son leadership dans les jumeaux numériques et les modernisations écoénergétiques ; 68 % des usines allemandes interrogées avaient adopté au moins une application de jumeau numérique d'ici 2025. Les prix élevés de l'électricité propulsent les mises à niveau vers des moteurs et variateurs IE5, renforçant la vélocité de renouvellement.

L'Amérique du Sud, le Moyen-Orient et l'Afrique sont collectivement en retard en termes de dépenses, mais enregistrent de solides projets ponctuels liés aux industries extractives. Petrobras au Brésil a réservé 2,1 milliards USD pour des plateformes de champs pétroliers numériques en 2024, incluant le forage autonome et les mises à niveau SCADA. Les raffineries du Golfe adoptent un contrôle avancé des procédés pour atteindre les objectifs d'intensité énergétique, tandis que les mineurs sud-africains déploient des réseaux de capteurs sans fil pour améliorer la disponibilité des actifs. Bien que les volumes soient plus faibles, la base installée est plus récente, offrant une opportunité aux architectures à normes ouvertes et aux analyses natives en nuage de dépasser les solutions héritées. Collectivement, la diversification géographique soutient une trajectoire résiliente pour le marché de l'automatisation des usines et des contrôles industriels.

Paysage Concurrentiel

Le marché de l'automatisation des usines et des contrôles industriels est modérément concentré ; les dix premiers fournisseurs représentent environ 55 à 60 % des revenus mondiaux. Aucune entreprise ne dépasse 12 % de part, reflétant la portée du domaine sur les industries discrètes et de procédés, le matériel, le logiciel et les services. Siemens, ABB, Rockwell Automation et Schneider Electric exploitent leurs bases installées pour pivoter vers des logiciels à haute marge, même si des homologues chinois tels que Hollysys et Delta Electronics proposent des automates programmables comparables à des prix inférieurs de 30 à 40 %. L'acquisition par Emerson de NI pour 8,2 milliards USD en 2024 a lié les tests en laboratoire à l'optimisation en atelier, illustrant l'intégration verticale dans les couches de données et d'IA.

Les nouveaux entrants défient les acteurs établis avec des plateformes API-first. Les contrôleurs PC de Beckhoff fonctionnent sur des processeurs x86 sous Linux temps réel, remportant des commandes dans des cellules d'emballage qui valorisent la puissance de calcul plutôt que les jeux de puces propriétaires. La certification de plus de 1 200 produits OPC UA réduit les coûts de changement et stimule les écosystèmes multi-fournisseurs.[4]Fondation OPC, "Base de Données de Certification des Produits," opcfoundation.org Les dépôts de brevets soulignent le virage vers le logiciel ; Siemens a enregistré 87 brevets d'automatisation liés à l'IA en 2024, contre 52 dépôts axés sur la sécurité chez Rockwell Automation.

La différenciation stratégique s'oriente désormais vers l'étendue de l'écosystème, les partenariats en nuage et les modèles sectoriels plutôt que vers les performances pures du matériel. Les fournisseurs incapables de proposer des solutions de cycle de vie de bout en bout risquent d'être relégués au rang de fournisseurs de composants. À l'inverse, les entreprises capables d'unifier les dispositifs périphériques, l'IA, la cybersécurité et les services de cycle de vie sont les mieux positionnées pour imposer des prix premium et des revenus récurrents fidélisants au sein du marché de l'automatisation des usines et des contrôles industriels.

Leaders du Secteur de l'Automatisation des Usines et des Contrôles Industriels

ABB Limited

Siemens AG

Rockwell Automation Inc.

Schneider Electric SE

Mitsubishi Electric Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Siemens a annoncé une expansion de 1,2 milliard EUR (1,3 milliard USD) de son usine électronique d'Amberg pour produire des contrôleurs périphériques et des PC industriels, visant une réduction des délais de 30 % d'ici 2027.

- Novembre 2025 : ABB a finalisé son acquisition de 180 millions EUR (195 millions USD) d'ASTI Mobile Robotics, ajoutant des robots mobiles autonomes à sa gamme d'intralogistique.

- Octobre 2024 : Rockwell Automation et Microsoft ont formé un partenariat pour fusionner FactoryTalk avec Azure AI, ciblant 500 millions USD de réservations conjointes d'ici 2027.

- Septembre 2024 : Schneider Electric a lancé EcoStruxure Automation Expert 2.0, une plateforme définie par logiciel qui déploie la logique IEC 61499 sur du matériel tiers.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de l'automatisation des usines et des contrôles industriels comme le chiffre d'affaires agrégé généré par les matériels, logiciels et services qui détectent, commandent et optimisent les équipements de fabrication ou de traitement. Sont inclus dans le périmètre : les automates programmables industriels, les systèmes de contrôle distribués, les SCADA, les IHM, les PC industriels, les variateurs, les moteurs, les robots, les systèmes de vision artificielle, les capteurs, les logiciels d'exécution de la fabrication, ainsi que les services d'ingénierie et de maintenance associés, déployés dans les industries discrètes et de process.

Exclusions du périmètre : Nous excluons délibérément les plateformes informatiques d'entreprise autonomes, l'automatisation des bâtiments non industriels et les pièces de rechange du marché secondaire.

Aperçu de la segmentation

- Par Produit

- Systèmes de Contrôle Industriel

- Système de Contrôle Distribué (DCS)

- Automate Programmable Industriel (PLC)

- Contrôle de Supervision et Acquisition de Données (SCADA)

- Gestion du Cycle de Vie des Produits (PLM)

- Interface Homme-Machine (IHM)

- Système d'Exécution de la Fabrication (MES)

- Planification des Ressources d'Entreprise (ERP)

- Autres Systèmes de Contrôle Industriel

- Dispositifs de Terrain

- Systèmes de Vision Industrielle

- Robotique Industrielle

- Capteurs et Transmetteurs

- Moteurs et Variateurs

- Autres Dispositifs de Terrain

- Systèmes de Contrôle Industriel

- Par Composant

- Matériel

- Logiciel

- Services

- Par Secteur d'Utilisation Final

- Automobile

- Chimique et Pétrochimique

- Services Publics

- Pharmaceutique

- Alimentation et Boissons

- Pétrole et Gaz

- Électronique et Semi-conducteurs

- Aérospatiale et Défense

- Autres Secteurs d'Utilisation Final

- Par Architecture de Système de Contrôle

- Propriétaire / Spécifique au Fournisseur

- Ouvert / Interopérable

- Architecture Hybride

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays Nordiques

- Reste de l'Europe

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Singapour

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour ancrer les chiffres, nous avons interrogé des intégrateurs de systèmes de contrôle, des ingénieurs de production, des éditeurs de logiciels et des distributeurs régionaux en Asie, en Amérique du Nord, en Europe et dans le Golfe. Leurs points de vue sur les budgets de projets, les évolutions des ASP des composants et les cycles de modernisation nous ont aidés à ajuster les estimations secondaires et à remettre en question les premières sorties du modèle.

Recherche documentaire

Notre analyse documentaire s'appuie sur des statistiques de premier rang provenant d'organismes tels que la Fédération Internationale de Robotique, l'indice de production d'Eurostat, le COMTRADE des Nations Unies (SH 8537, 8479), l'enquête M3 du U.S. Census, et les avis ICS-CERT du NIST. Nous les enrichissons avec des données de tendance provenant d'associations professionnelles telles que VDMA, de revues à comité de lecture suivant l'adoption de l'IoT industriel, et de rapports 10-K d'entreprises détaillant les dépenses d'investissement en automatisation. Nous exploitons ensuite D&B Hoovers pour les ventilations de chiffre d'affaires au niveau des entreprises, Dow Jones Factiva pour les flux de transactions, et nous analysons les familles de brevets dans Questel pour cartographier les points chauds de l'innovation. Cette liste est illustrative ; de nombreuses autres sources ouvertes et payantes ont contribué à la construction de nos preuves.

Dimensionnement du marché et prévisions

Notre modèle applique d'abord une construction descendante « valeur ajoutée manufacturière × intensité d'automatisation », qui est recoupée avec des consolidations ascendantes échantillonnées des expéditions de fournisseurs et des vérifications de canaux. Les variables clés comprennent les installations de robots, le PMI mondial, les ASP moyens des contrôleurs, les prix de l'énergie électrique, l'inflation salariale et les démarrages d'usines, chacun prévu de manière indépendante. Une régression multivariée aligne ces facteurs sur les dépenses historiques avant que les projections ARIMA n'étendent la tendance jusqu'en 2030. Lorsque les consolidations des fournisseurs sont insuffisantes, nous comblons les lacunes à l'aide de ratios de pénétration calibrés convenus lors d'appels d'experts.

Cycle de validation des données et de mise à jour

Avant qu'un chiffre ne soit validé, les analystes de Mordor effectuent des contrôles de variance par rapport à des références externes, rapprochent les conversions de devises et signalent les anomalies pour examen par l'équipe. Les rapports sont actualisés une fois par an, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des méga-fusions ou des plans de relance budgétaire, afin que les clients disposent toujours d'une vue actualisée.

Pourquoi la base de référence de Mordor en matière d'automatisation des usines et de contrôles industriels inspire confiance aux parties prenantes

Les valeurs de marché publiées divergent souvent parce que les études adoptent des paniers de produits, des zones géographiques et des hypothèses de prix différents. Nous le reconnaissons d'emblée et présentons les suspects habituels : l'étendue du périmètre, le choix de l'année de base et le traitement des taux de change qui font varier les totaux.

Nous constatons que les écarts se creusent lorsque d'autres études omettent les revenus des appareils de terrain, appliquent les prix catalogue sans remises de canal, ou figent les modèles sur des données commerciales plus anciennes. Le périmètre plus large de Mordor, l'actualisation annuelle et la validation à double voie limitent ces dérives et offrent aux décideurs une base plus solide.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 311,9 Mrd USD | Mordor Intelligence | - |

| 226,8 Mrd USD | Global Consultancy A | Exclut les appareils de terrain ; entretiens primaires minimaux |

| 276,6 Mrd USD | Industry Data Service B | Utilise des ASP au prix catalogue ; année de base 2024 figée |

Pris dans leur ensemble, la comparaison montre que la sélection rigoureuse du périmètre de Mordor, la fraîcheur de son intelligence primaire et la transparence de ses validations fournissent une base équilibrée que les clients peuvent retracer et réutiliser en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de l'automatisation des usines et des contrôles industriels en 2031 ?

Le marché devrait atteindre 505,88 milliards USD d'ici 2031, avec un TCAC de 8,37 %.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 9,56 %, portée par les incitations politiques en Chine, en Inde et au Japon.

Quel segment de produit dépassera les autres sur la période de prévision ?

Les dispositifs de terrain, incluant les robots et les systèmes de vision industrielle, devraient progresser à 9,71 % par an jusqu'en 2031.

Pourquoi le secteur pharmaceutique adopte-t-il l'automatisation plus rapidement que les autres industries ?

Les mandats de fabrication continue, les tests de libération en temps réel et les directives strictes de la FDA stimulent l'automatisation dans la production de médicaments, entraînant un TCAC de 9,43 %.

Comment les réglementations sur l'efficacité énergétique influencent-elles la croissance du marché ?

Des réglementations telles qu'Écoconception 2024/1781 et les normes moteurs américaines poussent aux mises à niveau vers des moteurs IE4-IE5 et des variateurs intelligents, réduisant la consommation d'énergie jusqu'à 25 % et accélérant les cycles de remplacement.

Quels défis de cybersécurité affectent l'adoption des contrôles industriels ?

L'augmentation des rançongiciels et des vulnérabilités SCADA ajoute 8 à 12 % aux coûts des projets et allonge les délais d'approbation, rendant les contrôleurs sécurisés dès la conception essentiels.

Dernière mise à jour de la page le: