Taille et part du marché de l'automatisation industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 238.37 Milliards de dollars |

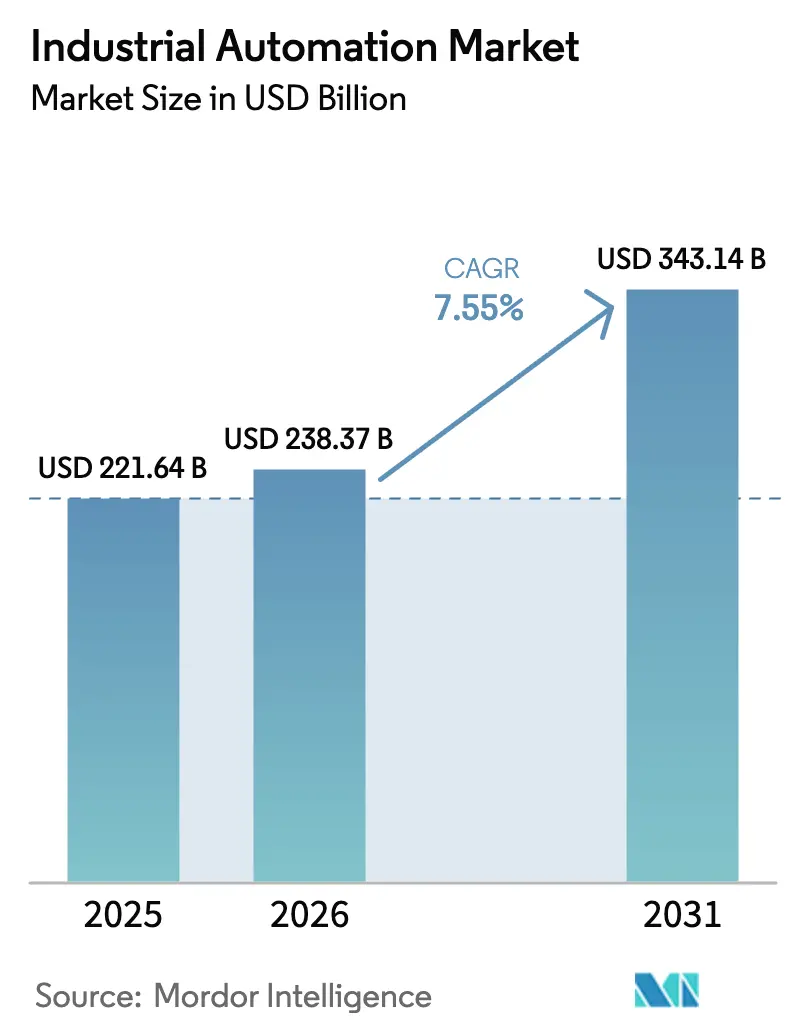

| Taille du Marché (2031) | 343.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

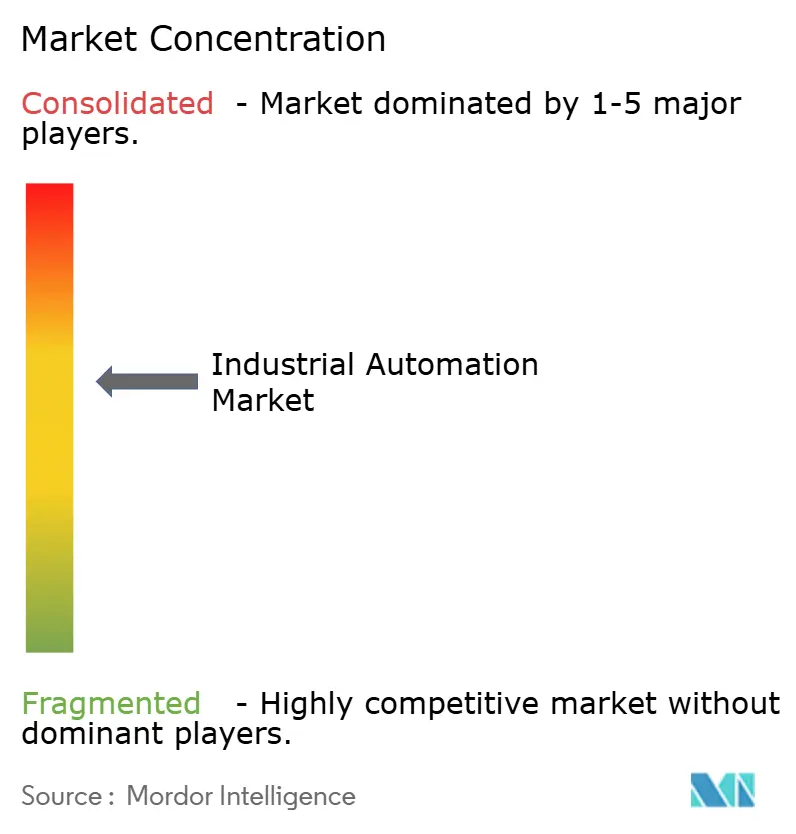

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation industrielle par Mordor Intelligence

La taille du marché de l'automatisation industrielle en 2026 est estimée à 238,37 milliards USD, en hausse par rapport à la valeur de 2025 de 221,64 milliards USD, avec des projections pour 2031 indiquant 343,14 milliards USD, croissant à un TCAC de 7,55 % sur la période 2026-2031. Les programmes d'usines intelligentes, les incitations gouvernementales au rapatriement de la production et les mandats d'efficacité énergétique ont été les principaux accélérateurs. Les fabricants ont intensifié leurs dépenses en systèmes cyber-physiques pour contrer une pénurie de main-d'œuvre croissante et renforcer la résilience de la chaîne d'approvisionnement. La convergence de l'IA, de la robotique et de l'IoT a reconfiguré les opérations en atelier, réduit les temps de changement de série et permis un contrôle qualité prédictif. Les pénuries persistantes de batteries lithium-ion ont ralenti certains projets d'intralogistique, mais la demande croissante de robots « sans apprentissage » a compensé ce frein. Par ailleurs, près de 200 fusions-acquisitions axées sur l'automatisation en 2023 ont mis en évidence une concurrence croissante pour les technologies stratégiques.

Principaux enseignements du rapport

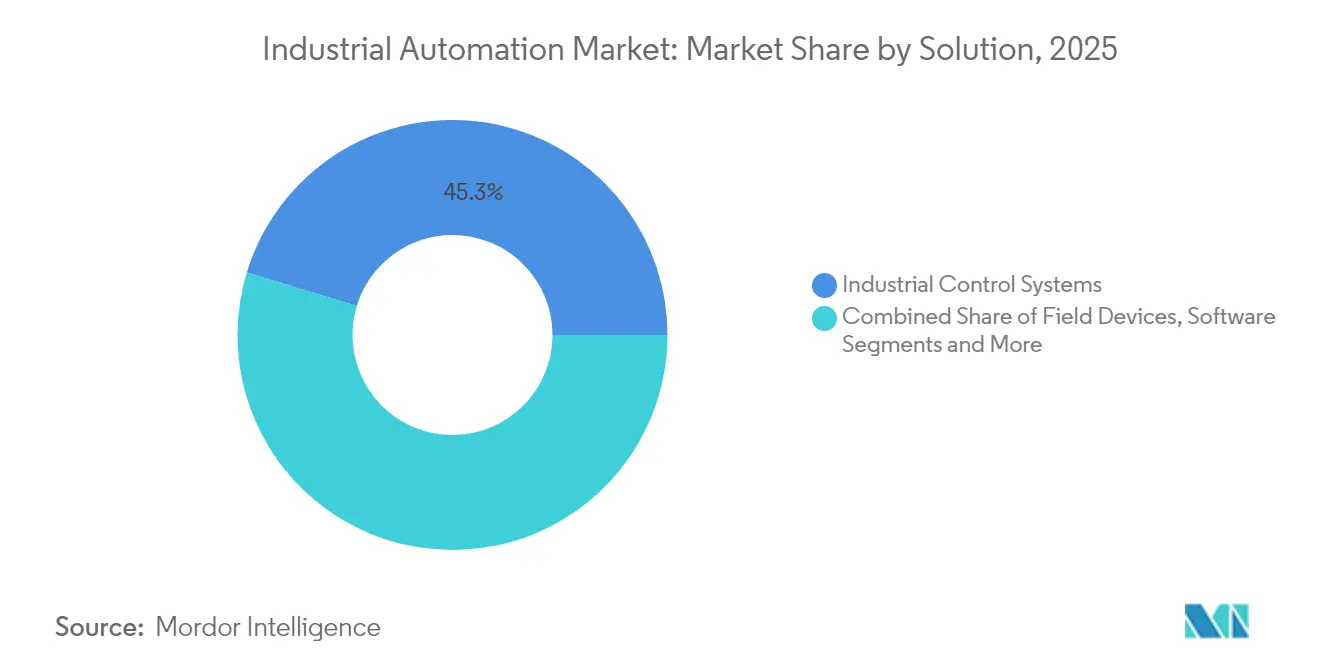

- Par solution, les systèmes de contrôle industriel ont dominé avec une part de revenus de 45,30 % en 2025, tandis que la robotique au sein des dispositifs de terrain devrait se développer à un TCAC de 11,8 % jusqu'en 2031.

- Par type d'automatisation, l'automatisation fixe détenait une part de 42,30 % de la taille du marché de l'automatisation industrielle en 2025, tandis que l'automatisation flexible et modulaire est positionnée pour un TCAC de 13,7 % jusqu'en 2031.

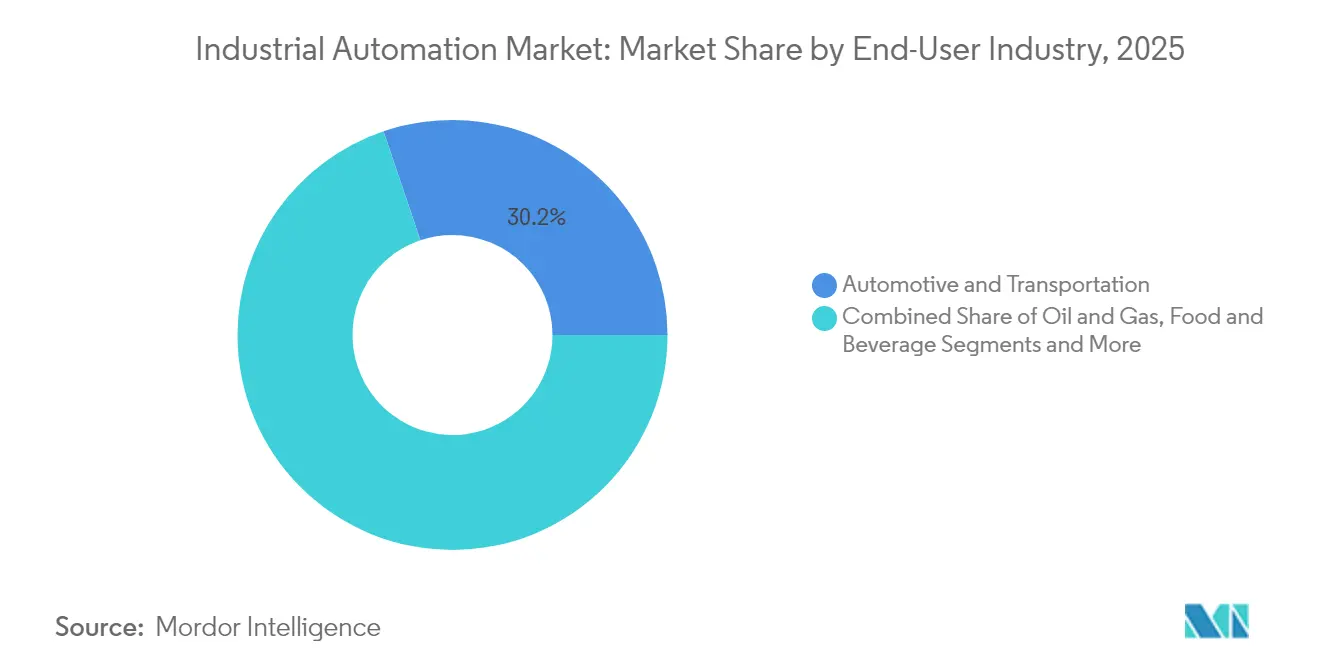

- Par secteur d'utilisation final, l'automobile et le transport détenaient une part de 30,20 % de la taille du marché de l'automatisation industrielle en 2025, tandis que le secteur pharmaceutique est positionné pour un TCAC de 8,8 % entre 2026 et 2031.

- Par mode de déploiement, les systèmes sur site détenaient une part de 64,60 % du marché de l'automatisation industrielle en 2025, tandis que les déploiements cloud croissent à un TCAC de 15,0 % jusqu'en 2031.

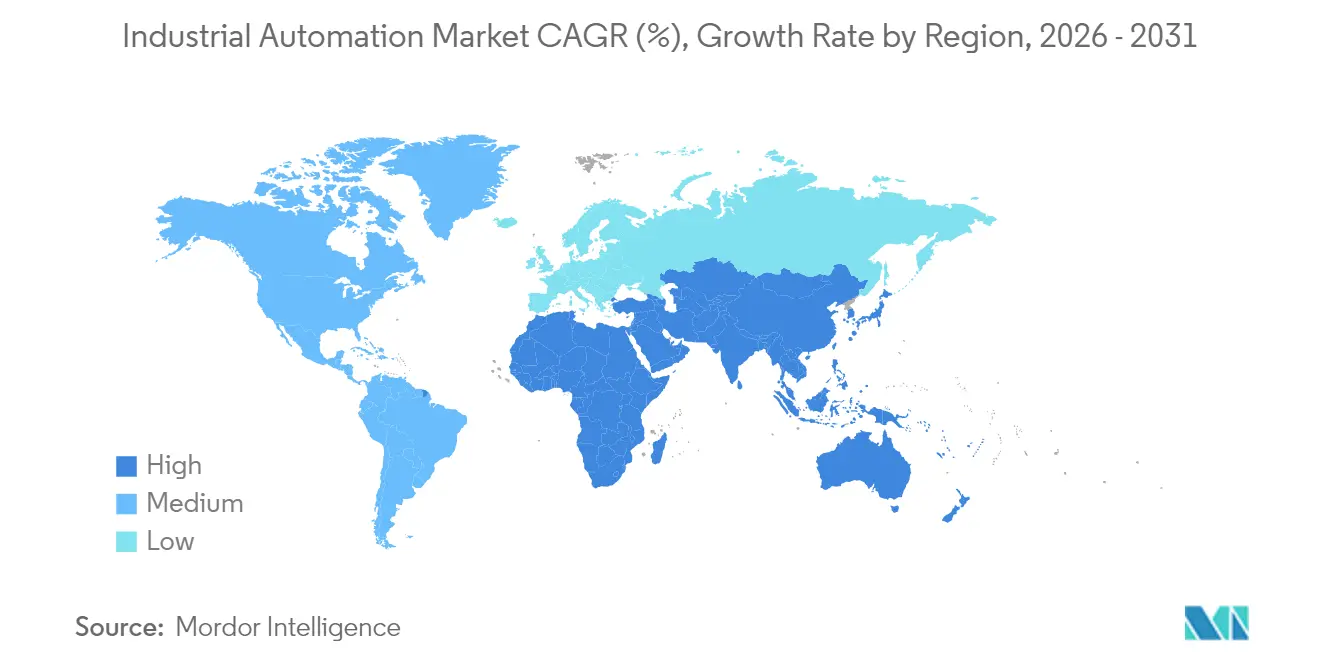

- Par géographie, l'Asie-Pacifique commandait une part de 43,10 % du marché de l'automatisation industrielle en 2025 et demeure la région à la croissance la plus rapide avec un TCAC de 12,3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'automatisation industrielle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des investissements dans les usines intelligentes portés par l'Industrie 4.0 | +2.1% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Demande croissante de lignes de production écoénergétiques | +1.8% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations gouvernementales au rapatriement de la fabrication avancée | +1.4% | Amérique du Nord en priorité, Europe en second | Court terme (≤ 2 ans) |

| Robotique « sans apprentissage » native à l'IA réduisant les temps de changement de série | +1.2% | Mondial, avec adoption précoce dans l'automobile et l'électronique | Moyen terme (2 à 4 ans) |

| Mandats de comptabilité carbone stimulant l'automatisation de modernisation | +0.9% | Europe en tête, Amérique du Nord suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des investissements dans les usines intelligentes portés par l'Industrie 4.0

Les fabricants ont augmenté leurs budgets de transformation numérique, en se concentrant sur des cas d'usage pragmatiques tels que la maintenance prédictive et les contrôles qualité automatisés. Siemens a automatisé 75 % de sa chaîne d'approvisionnement électronique d'Amberg, tandis que le déploiement des jumeaux numériques de Bosch a permis des gains d'efficacité de 25 %. Ces preuves de concept ont orienté les investissements vers des plateformes cloud et des outils d'IA à périmètre restreint offrant des retours mesurables.

Demande croissante de lignes de production écoénergétiques

La volatilité des prix de l'énergie et des règles carbone plus strictes ont incité les usines à moderniser leurs lignes existantes avec des contrôles intelligents. Les audits ABB portant sur 2 000 moteurs électriques ont révélé un potentiel moyen d'économies d'énergie de 31 %, soit 2,1 TWh sur la durée de vie des équipements [1]ABB, "ABB Expands Electrification Portfolio," electricalindustry.ca. Les plateformes MES fusionnent désormais les données énergétiques en temps réel avec les plannings de production pour réduire la demande de pointe sans sacrifier la production.

Incitations gouvernementales au rapatriement de la fabrication avancée

Les États-Unis ont lié les subventions pour les semi-conducteurs et l'énergie propre à l'automatisation avancée, stimulant les investissements locaux dans des usines automatisées. L'Allemagne et le Japon ont dévoilé des flux de financement similaires en 2024, liant davantage les subventions en capital aux jalons de production numérique. [2]Gouvernement du Japon, "Stratégie d'innovation intégrée 2024," cao.go.jp

Robotique « sans apprentissage » native à l'IA réduisant les temps de changement de série

Les logiciels de mouvement autonome ont réduit le temps de programmation des robots jusqu'à 70 %, permettant des changements de série le jour même dans les usines automobiles. BMW et Volkswagen ont appliqué une optimisation multi-robots qui équilibre le débit et l'évitement des collisions. Les cobots à commande vocale permettent désormais aux opérateurs d'ajuster les tâches sans code, faisant évoluer les usines vers une production adaptative à lot unitaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé et coûts d'intégration pour les installations existantes | -1.7% | Mondial, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les réseaux IT/OT convergés | -1.3% | Mondial, avec un impact plus élevé sur les infrastructures critiques | Moyen terme (2 à 4 ans) |

| Pénurie d'ingénieurs spécialisés en automatisation | -0.8% | Amérique du Nord et Europe en priorité | Long terme (≥ 4 ans) |

| Contraintes d'approvisionnement en lithium-ion retardant le déploiement des AGV | -0.6% | Mondial, avec l'industrie manufacturière en Asie-Pacifique la plus touchée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et coûts d'intégration pour les installations existantes

La modernisation d'installations vieilles de plusieurs décennies coûte 40 à 60 % de plus que les constructions sur site vierge, principalement en raison du mappage des protocoles hérités et des temps d'arrêt inévitables. Les PME ont différé leurs projets lorsque les budgets se sont resserrés, même si le report risquait d'entraîner une érosion de la compétitivité.

Vulnérabilités en matière de cybersécurité dans les réseaux IT/OT convergés

Les systèmes OT, initialement conçus pour la disponibilité plutôt que pour la sécurité, sont devenus des cibles privilégiées des rançongiciels. En 2024, 80 % des attaques enregistrées contre des usines impliquaient des rançongiciels ayant interrompu la production. Les architectures à espace d'air ou segmentées ont protégé les actifs critiques, mais ont ralenti l'optimisation pilotée par les données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : les systèmes de contrôle ancrent l'adoption tandis que la robotique s'accélère

Les systèmes de contrôle industriel détenaient une part de 45,30 % du marché de l'automatisation industrielle en 2025, soulignant leur statut de couche de commande pour tous les secteurs. La demande de SCADA et de systèmes de contrôle distribués a persisté dans les industries de process, tandis que les automates programmables ont évolué avec le traitement en périphérie pour gérer les tâches en temps réel.

La robotique au sein des dispositifs de terrain suit un TCAC de 11,8 % jusqu'en 2031, portée par la vision assistée par IA et des conceptions collaboratives plus sûres qui étendent l'automatisation aux lignes à modèles mixtes. Les logiciels, principalement les plateformes MES et de gestion du cycle de vie des produits, ont connu la croissance la plus rapide, les usines cherchant une visibilité des données de bout en bout. Les services, notamment l'intégration, ont servi de pont entre les nouvelles plateformes et les actifs existants, une étape cruciale dans les modernisations d'installations existantes.

Par type d'automatisation : les systèmes flexibles défient les lignes fixes

L'automatisation fixe détenait une part de 42,30 % de la taille du marché de l'automatisation industrielle en 2025, toujours privilégiée pour les produits à volume élevé et faible diversité. L'automatisation flexible et modulaire, cependant, progresse à un TCAC de 13,7 %. Les constructeurs automobiles ont adopté des cellules de convoyeurs modulaires et des cobots pour gérer plusieurs variantes de véhicules sans longues interruptions de reconfiguration.

L'automatisation programmable a conservé sa pertinence pour la production à volume intermédiaire qui équilibre coût et adaptabilité. L'hyper-automatisation, combinant l'orchestration par IA et les essaims robotiques, a commencé à apparaître dans l'assemblage électronique pour des rotations rapides de produits.

Par secteur d'utilisation final : l'automobile en tête, le secteur pharmaceutique accélère

L'automobile et le transport représentaient une part de 30,20 % en 2025, portés par les expansions des lignes de véhicules électriques et des exigences qualité strictes. Le secteur pharmaceutique est le plus dynamique avec un TCAC de 8,8 %, porté par les réglementations de traçabilité et la poussée vers des biologiques flexibles en petits lots.

Les producteurs de l'agroalimentaire ont modernisé leurs installations pour la sécurité, le rendement et la réduction des déchets, tandis que les entreprises pétrolières et gazières ont utilisé l'analyse prédictive pour maximiser la disponibilité des actifs. Les fabricants d'électronique se sont appuyés sur des robots natifs à l'IA pour soutenir le rapatriement de la production et la diversification de la chaîne d'approvisionnement.

Par mode de déploiement : le cloud s'envole tandis que le sur site prévaut

Les systèmes sur site ont conservé une part de 64,60 % en 2025, car de nombreuses usines ont insisté sur le contrôle direct des données critiques. Le déploiement cloud croît à un TCAC de 15,0 %, propulsé par des analyses évolutives et des coûts initiaux réduits. Les architectures hybrides en périphérie ont fusionné la prise de décision locale avec des jumeaux numériques basés sur le cloud et la formation par apprentissage automatique, offrant des performances sans compromettre la latence ou la sécurité.

Les déploiements de la 5G et les stratégies multi-cloud ont encore facilité l'adoption, permettant aux fabricants d'équilibrer le placement des charges de travail en fonction des objectifs de conformité et de coût.

Analyse géographique

L'Asie-Pacifique a capturé 43,10 % de la part du marché de l'automatisation industrielle en 2025 et croît à un TCAC de 12,3 % jusqu'en 2031. La Chine, le Japon et l'Inde ont ancré les progrès régionaux après que les gouvernements ont lié les crédits d'impôt et les subventions aux indicateurs d'usines intelligentes. Les dépenses d'automatisation du Japon devraient tripler, passant de 15,1 milliards USD en 2024 à 35,2 milliards USD d'ici 2033, illustrant un élan soutenu.

L'Amérique du Nord a accéléré ses investissements après que des incitations politiques telles que la loi CHIPS ont exigé une production automatisée pour obtenir des financements. Schneider Electric a annoncé 700 millions USD de nouvelles installations aux États-Unis d'ici 2027, reflétant l'orientation de la région vers une fabrication à haute valeur ajoutée. Les mandats d'efficacité énergétique ont également stimulé l'activité de modernisation dans les usines existantes.

L'Europe a mis l'accent sur les objectifs de réduction des émissions de carbone, en intégrant l'automatisation au suivi de la durabilité. Les fabricants ont déployé des moteurs intelligents, une planification tenant compte de l'énergie et des jumeaux numériques pour respecter les engagements rigoureux du Pacte vert. Bien que la région ait progressé à un rythme modeste, elle a établi la référence en matière de conformité environnementale que d'autres régions commencent à suivre.

Paysage concurrentiel

Le marché de l'automatisation industrielle est resté modérément concentré. Des acteurs majeurs tels qu'ABB, Siemens, Rockwell Automation et Schneider Electric ont fourni des portefeuilles intégrés matériel-logiciel-services, tandis que des entrants de niche ont attaqué des points de douleur précis avec des offres d'IA, de périphérie ou de cybersécurité. ABB a approfondi son catalogue d'efficacité des moteurs en rachetant la gamme de moteurs NEMA basse tension de Siemens en janvier 2025.

Les alliances stratégiques ont prospéré. Schneider Electric s'est associé à Microsoft sur des copilotes d'IA générative, et Honeywell a créé une unité d'automatisation autonome prévue pour être scindée d'ici 2026. [4]Honeywell, "Honeywell Announces Portfolio Update," honeywell.com Des entreprises émergentes telles que Realtime Robotics ont attiré des investissements de Mitsubishi Electric pour accélérer les outils de planification de trajectoire « sans apprentissage ».

Les valorisations des fusions-acquisitions sont restées élevées dans un marché vendeur pour les technologies rares et éprouvées sur le terrain. Le spécialiste de la cybersécurité Nozomi Networks a obtenu 100 millions USD auprès d'acteurs industriels établis pour renforcer la défense des infrastructures critiques, soulignant la priorité croissante accordée aux solutions de sécurité OT.

Leaders du secteur de l'automatisation industrielle

Schneider Electric SE

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Co.

ABB Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Schneider Electric s'est engagé à investir plus de 700 millions USD dans l'expansion aux États-Unis, ajoutant plus de 1 000 emplois d'ici 2027.

- Février 2025 : Honeywell a dévoilé un plan visant à séparer ses divisions Automatisation et Aérospatiale en trois sociétés cotées en bourse, positionnant Honeywell Automation pour se concentrer sur les solutions industrielles numériques.

- Janvier 2025 : ABB a finalisé l'acquisition de la division de moteurs NEMA basse tension de Siemens, améliorant les options d'entraînement écoénergétiques.

- Mai 2024 : Mitsubishi Electric a investi dans Realtime Robotics pour intégrer l'optimisation multi-robots dans les usines automobiles.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché de l'automatisation industrielle suit la valeur générée par la vente de matériel, de logiciels et de services qui surveillent, contrôlent et optimisent les équipements de production et les processus industriels, à savoir les automates programmables industriels, les systèmes de contrôle distribués, les plateformes SCADA, les capteurs, les variateurs, les robots industriels, les suites d'analyse avancée et les services de maintenance. Ce chiffre exclut les outils purement mécaniques, l'infrastructure informatique à usage général et le commerce de pièces de rechange hors garantie.

Exclusion du périmètre : les systèmes de manutention de matériaux exclusivement dédiés aux entrepôts ne sont pas comptabilisés ici.

Aperçu de la segmentation

- Par solution

- Systèmes de contrôle industriel

- Système de contrôle distribué (DCS)

- Contrôle de supervision et acquisition de données (SCADA)

- Automate programmable industriel (PLC)

- Interface homme-machine (HMI)

- Autres systèmes de contrôle

- Dispositifs de terrain

- Capteurs et transmetteurs

- Vannes et actionneurs

- Moteurs et variateurs

- Robotique

- Autres dispositifs de terrain

- Logiciels

- Gestion du cycle de vie des produits (PLM)

- Planification des ressources d'entreprise (ERP)

- Système d'exécution de la fabrication (MES)

- Autres logiciels

- Services

- Intégration

- Maintenance et formation

- Systèmes de contrôle industriel

- Par type d'automatisation

- Automatisation fixe

- Automatisation programmable

- Automatisation flexible / modulaire

- Automatisation intégrée / hyper-automatisation

- Par secteur d'utilisation final

- Automobile et transport

- Pétrole et gaz

- Agroalimentaire

- Pharmaceutique et sciences de la vie

- Énergie et services publics

- Électronique et semi-conducteurs

- Chimie et pétrochimie

- Métaux et mines

- Autres secteurs d'utilisation final

- Par mode de déploiement

- Sur site

- Basé sur le cloud

- Hybride / périphérique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN-5

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des ingénieurs d'usine, des intégrateurs de systèmes de contrôle et des distributeurs régionaux en Asie-Pacifique, en Amérique du Nord, en Europe et dans le Golfe. Ces échanges clarifient les prix de vente moyens, les cycles de modernisation et les préférences émergentes telles que le SCADA cloud ou les cobots, qui affinent ensuite les courbes d'adoption et valident les résultats secondaires.

Recherche documentaire

Nos analystes commencent par les statistiques commerciales gouvernementales (par exemple, les codes d'expédition UN Comtrade liés aux capteurs et aux variateurs), les indices de production manufacturière d'organismes tels que la Réserve fédérale et Eurostat, et les séries d'investissement en biens d'équipement publiées par l'OCDE et les offices statistiques nationaux. Nous enrichissons ces données avec des livres blancs d'associations, comme les données d'installation de robots de la Fédération internationale de robotique et les enquêtes sur les systèmes de sécurité de l'Automation Federation, ainsi que les dépôts publics d'entreprises qui divulguent les répartitions de revenus liées à l'automatisation. Les référentiels payants auxquels Mordor est abonné, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les actualités mondiales, aident à comparer les revenus des fournisseurs et à repérer les ajouts de capacité. Les sources mentionnées illustrent la composition ; de nombreux autres documents complètent la base de preuves utilisée pour la vérification.

Dimensionnement du marché et prévisions

Nous construisons un modèle descendant qui reconstruit la demande à partir de la valeur ajoutée manufacturière mondiale, de la formation de capital fixe et des ratios d'intensité d'automatisation par secteur d'utilisation final. Des vérifications ascendantes sélectives, des agrégations de revenus de fournisseurs échantillonnés et des estimations prix de vente moyen × unités, calibrent les totaux. Les variables clés alimentant le modèle comprennent : 1. Les installations annuelles de robots pour 10 000 travailleurs manufacturiers, 2. L'intervalle moyen de remplacement des automates programmables industriels, 3. Les tendances mondiales du prix de vente moyen des capteurs, 4. Le nombre de projets sur site vierge dans le secteur de l'énergie, 5. La pénétration des abonnements cloud dans les MES. Une régression multivariée relie ces indicateurs à la valeur historique du marché et projette vers l'avenir ; une analyse de scénarios encadre les chocs macroéconomiques. Lorsque la granularité des fournisseurs est faible, les taux d'attachement de services supposés sont comparés aux médianes des entretiens primaires.

Validation des données et cycle de mise à jour

Des paires d'analystes distinctes recoupent les résultats avec les ratios des pairs et les tendances historiques des dépenses ; les écarts supérieurs à +/-5 % déclenchent une révision. Avant la publication, un réviseur senior valide, et l'ensemble de données est actualisé au moins annuellement, avec des mises à jour intermédiaires en cas de changements significatifs dans la chaîne d'approvisionnement ou la politique.

Pourquoi notre référence sur l'automatisation industrielle résiste à l'examen

Les chiffres publiés diffèrent parce que les entreprises choisissent des paniers de produits, des hypothèses de prix et des cadences d'actualisation variables.

L'étude de Mordor se concentre sur le matériel de contrôle de base, les logiciels et les services associés pour les environnements d'usine et de process, utilise 2025 comme année de base harmonisée et recalibre chaque entrée annuellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 221,64 milliards USD (2025) | ||

| 255,88 milliards USD (2024) | Consultance mondiale A | Inclut les réseaux de communication et les systèmes d'impression 3D ; année de base plus ancienne |

| 226,76 milliards USD (2025) | Journal professionnel B | Se concentre uniquement sur les systèmes de contrôle, revenus de services minimaux, dépendance aux déclarations des fournisseurs |

En résumé, le périmètre rigoureux, la modélisation à double voie et les étapes de validation en temps réel offrent aux décideurs une référence équilibrée et transparente qu'ils peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'automatisation industrielle et ses perspectives de croissance ?

Le marché a atteint 238,37 milliards USD en 2026 et devrait progresser jusqu'à 343,14 milliards USD d'ici 2031, soit un TCAC de 7,55 %.

Quelle région est en tête du marché de l'automatisation industrielle ?

L'Asie-Pacifique détenait une part de 43,10 % en 2025 et se développe à un TCAC de 12,3 %, portée par de solides bases manufacturières et des politiques gouvernementales favorables.

Quel type de solution domine les dépenses ?

Les systèmes de contrôle industriel ont capturé 45,30 % des revenus de 2025, tandis que la robotique est la solution à la croissance la plus rapide avec un TCAC de 11,8 % jusqu'en 2031.

Pourquoi les fabricants accélèrent-ils l'adoption du cloud ?

Les plateformes cloud offrent des analyses évolutives et des coûts d'infrastructure réduits, poussant les déploiements basés sur le cloud à un TCAC de 15,0 % malgré la prédominance du sur site.

Quels sont les principaux obstacles à une adoption plus large de l'automatisation ?

Les coûts élevés de modernisation pour les installations existantes et les risques croissants de cybersécurité dans les réseaux IT/OT convergés sont les deux freins les plus significatifs.

Comment l'IA reconfigure-t-elle la robotique en usine ?

Les robots natifs à l'IA « sans apprentissage » réduisent les temps de programmation jusqu'à 70 %, permettant des changements de série le jour même et des flux de production plus flexibles.

Dernière mise à jour de la page le: