Taille et part du marché européen de l'automatisation des processus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

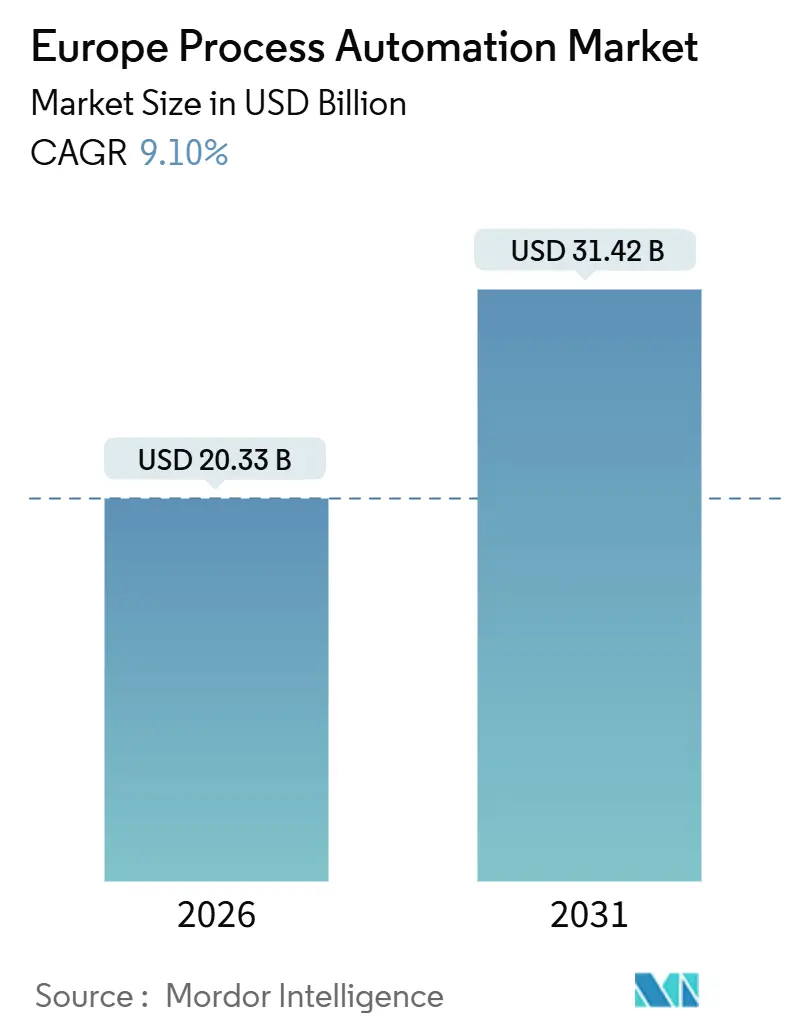

| Taille du Marché (2026) | 20.33 Milliards de dollars |

| Taille du Marché (2031) | 31.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'automatisation des processus par Mordor Intelligence

La taille du marché européen de l'automatisation des processus a atteint 20,33 milliards USD en 2026 et devrait progresser jusqu'à 31,42 milliards USD d'ici 2031, reflétant un TCAC de 9,1 %. Les fabricants continentaux automatisent pour amortir la volatilité des prix de l'électricité, atteindre les objectifs de décarbonisation et moderniser les installations vieillissantes sans perturber les cycles de production. Les mises à niveau cybersécurisées dominent car la directive NIS2 oblige les opérateurs critiques à signaler les incidents dans les 24 heures, une règle qui remodèle les priorités d'allocation des capitaux. La demande se déplace également des hydrocarbures lourds vers les produits pharmaceutiques à haute marge et la transformation alimentaire, où les exigences de traçabilité en temps réel accélèrent l'adoption des logiciels. Les stratégies concurrentielles s'articulent autour de l'intelligence périphérique qui supprime la latence des boucles de sécurité, tandis que des opportunités émergent dans les projets d'hydrogène modulaires qui privilégient les architectures à normes ouvertes.

Principaux enseignements du rapport

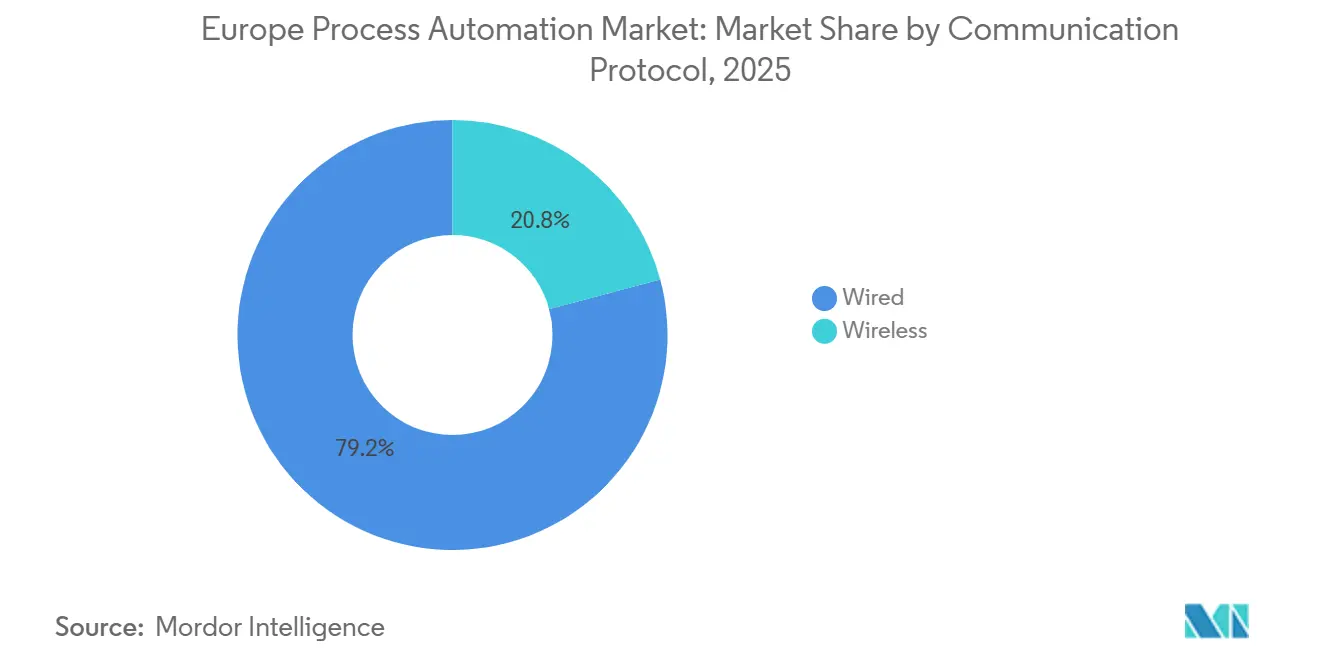

- Par protocole de communication, les liaisons filaires ont conservé 79,16 % de la part du marché européen de l'automatisation des processus en 2025, mais les solutions sans fil progressent à un TCAC de 9,46 % jusqu'en 2031.

- Par type de système, le matériel a dominé avec 56,19 % des revenus en 2025, tandis que le logiciel devrait se développer à un TCAC de 9,52 % jusqu'en 2031.

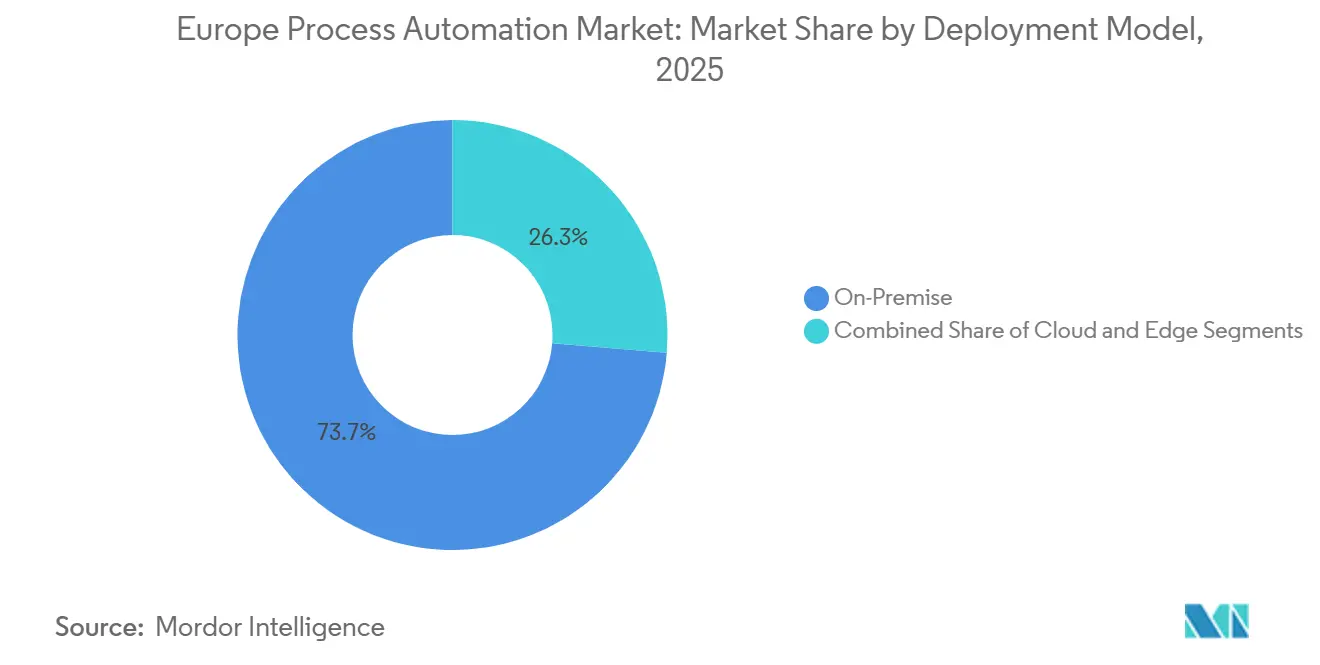

- Par modèle de déploiement, les installations sur site représentaient 73,69 % de la taille du marché européen de l'automatisation des processus en 2025, tandis que l'informatique périphérique devrait accélérer à un TCAC de 22,71 %.

- Par secteur d'utilisation final, le secteur pétrole et gaz était en tête avec une part de revenus de 28,71 % en 2025, mais le secteur pharmaceutique devrait connaître la croissance la plus rapide à un TCAC de 10,69 %.

- Par pays, l'Allemagne a capté 33,19 % des revenus en 2025, tandis que la Pologne devrait croître à un TCAC de 10,16 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de l'automatisation des processus

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accent croissant sur l'efficacité énergétique et la réduction des coûts | +2.1% | Allemagne, France, Royaume-Uni, pays nordiques | Moyen terme (2 à 4 ans) |

| Demande de systèmes d'automatisation de la sécurité | +1.4% | Pôles pétrole et gaz en Norvège, aux Pays-Bas et au Royaume-Uni ; clusters chimiques en Allemagne | Court terme (≤ 2 ans) |

| Intégration de l'Industrie 4.0 et de l'IIoT dans les installations brownfield | +1.8% | Allemagne, France, Italie, Pologne | Moyen terme (2 à 4 ans) |

| Politiques de décarbonisation de l'UE stimulant l'automatisation des retrofits | +1.6% | États membres de l'Union européenne, avec concentration en Allemagne, France et Espagne | Long terme (≥ 4 ans) |

| Mandat relatif au passeport numérique de produit stimulant l'automatisation de la traçabilité | +1.2% | États membres de l'Union européenne, plus fortement dans les régions de fabrication automobile et électronique | Moyen terme (2 à 4 ans) |

| Usines pilotes d'hydrogène vert nécessitant une automatisation modulaire | +0.9% | Allemagne, Pays-Bas, Espagne, Portugal, Norvège | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accent croissant sur l'efficacité énergétique et la réduction des coûts

Les usines européennes font face à des prix de l'électricité qui restent 40 à 60 % supérieurs aux niveaux d'avant 2021 ; aussi les opérateurs installent-ils des variateurs de vitesse, des boucles de récupération de chaleur perdue et des tableaux de bord énergétiques qui réduisent la consommation spécifique de plusieurs dizaines de points de pourcentage.[1]Siemens AG, "Rapport de durabilité 2024," siemens.com Alors que les taxes carbone aux frontières entrent en vigueur en 2026, les indicateurs énergétiques en temps réel se transforment d'une question de coûts en condition préalable d'accès au marché. Les logiciels de contrôle avancé des processus, autrefois limités aux raffineries, optimisent désormais les fours, les sécheurs et les fermenteurs, révélant les gaspillages énergétiques cachés derrière la variabilité des lots. Des modèles d'apprentissage automatique sont superposés aux historiques de données pour prédire l'encrassement ou l'usure des aubes de compresseur avant que les pertes ne s'accumulent. Les fournisseurs évoluent vers une tarification par abonnement, car les tableaux de bord énergétiques et les modèles prédictifs nécessitent des mises à jour continues plutôt que des ventes ponctuelles.

Intégration de l'Industrie 4.0 et de l'IIoT dans les installations brownfield

L'actif industriel européen moyen étant vieux de plus de trois décennies, les retrofits dominent les dépenses en capital. Les sondes de vibration sans fil et les caméras infrarouges contournent les chemins de câbles, permettant aux usines de se numériser progressivement sans s'arrêter pour le recâblage.[2]ABB Ltd, "Mise à jour du déploiement du système Ability System 800xA," abb.com Les passerelles périphériques exécutent des boucles rapides localement tout en transmettant des données organisées aux historiques cloud, équilibrant latence et analyse. La vague de retrofits accroît toutefois l'exposition aux cybermenaces, de sorte que les opérateurs allouent désormais jusqu'à 12 % de plus pour la segmentation réseau, les pare-feux unidirectionnels et la détection des anomalies. La croissance dépend donc des fournisseurs qui proposent des ensembles capteur-périphérie cybersécurisés et pré-intégrés, prêts pour le déploiement en brownfield.

Politiques de décarbonisation de l'UE stimulant l'automatisation des retrofits

Le paquet Ajustement à l'objectif 55 attribue un budget carbone à chaque grand émetteur, incitant les opérateurs du ciment, de l'acier et de la chimie à intégrer des compteurs de gaz à effet de serre dans leurs systèmes de contrôle. Emerson Electric Co. a intégré des registres d'émissions dans son DCS DeltaV, permettant aux usines d'alimenter automatiquement les tableaux de bord EU-ETS.[3]Emerson Electric Co., "Intégration du registre carbone DeltaV," emerson.com Les réseaux de chaleur urbaine remplacent les vannes pneumatiques par des actionneurs électrohydrauliques qui s'ajustent en fonction des prévisions météorologiques, réduisant considérablement la consommation de gaz. Les opérateurs privilégient les ensembles modulaires qui s'adaptent aux cycles budgétaires, en répartissant les coûts et en limitant les temps d'arrêt. Les fournisseurs qui livrent des modules préfabriqués et intégrant la gestion du carbone bénéficient d'un avantage de premier entrant.

Mandat relatif au passeport numérique de produit stimulant l'automatisation de la traçabilité

Depuis mars 2024, tout produit réglementé vendu dans l'Union européenne doit inclure des données lisibles par machine sur les matériaux, la réparabilité et le recyclage. Les fabricants de produits pharmaceutiques et d'électronique se sont empressés de déployer la sérialisation couplée à des liens blockchain, augmentant les installations dans les centres de production de Rockwell de 41 % en 2025. Les petits fournisseurs d'automatisation s'associent aux éditeurs de PGI pour proposer des solutions de traçabilité de bout en bout, défiant les acteurs historiques qui vendaient traditionnellement des solutions cloisonnées. Les transformateurs alimentaires modernisent les intergiciels de traçabilité sur les lignes de production par lots héritées, fusionnant les enregistrements de qualité avec les rapports de durabilité.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses en capital élevées et complexité d'intégration | -1.3% | Petites et moyennes entreprises fragmentées en Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Coûts de conformité à la cybersécurité dans les réseaux OT | -0.9% | Secteurs des infrastructures critiques en Allemagne, France, Pays-Bas et Royaume-Uni | Moyen terme (2 à 4 ans) |

| Vieillissement de la main-d'œuvre et pénurie de compétences OT-IT | -0.7% | Allemagne, Italie, France, Royaume-Uni | Long terme (≥ 4 ans) |

| Préoccupations liées à la dépendance fournisseur avec les architectures propriétaires | -0.5% | Opérateurs multi-sites dans les secteurs chimique, pharmaceutique et de transformation alimentaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses en capital élevées et complexité d'intégration

Les projets de retrofit dépassent souvent 5 millions EUR (5,65 millions USD) pour les sites de taille moyenne, et plus de la moitié de cette somme finance la main-d'œuvre d'intégration qui relie les boucles PROFIBUS, Modbus et HART aux dorsales Ethernet. Le financement reste rare pour les petites entreprises d'Europe du Sud et de l'Est, de sorte que de nombreux projets se déroulent en phases qui allongent la période de retour sur investissement. Les capteurs périphériques et les clouds hybrides accroissent la complexité architecturale, obligeant les opérateurs à gérer trois plans de données distincts : sur site, périphérique et cloud, chacun disposant de ses propres règles de gouvernance.

Coûts de conformité à la cybersécurité dans les réseaux OT

La directive NIS2 oblige les opérateurs critiques à déposer des rapports de violation dans les 24 heures et à démontrer la supervision de leur chaîne d'approvisionnement, ce qui entraîne des dépenses annuelles en matière de sécurité dépassant 800 000 EUR pour les usines de taille moyenne. La segmentation des réseaux, l'installation de passerelles unidirectionnelles et l'application de l'authentification multifacteur ajoutent de la latence et des frais administratifs que certaines usines craignent de voir dégrader les boucles de contrôle. La charge de conformité ralentit l'adoption de l'IIoT sur les sites prudents, opposant les objectifs de numérisation à l'appétit pour le risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par protocole de communication : le sans-fil progresse dans les retrofits de zones dangereuses

Les liaisons filaires ont sécurisé 79,16 % de la part du marché de l'automatisation des processus en 2025, car les protocoles déterministes PROFIBUS, Modbus et HART continuent de dominer les fonctions critiques pour la sécurité. Les nœuds sans fil, cependant, devraient croître à un TCAC de 9,46 %, notamment dans les zones dangereuses pétrolières, chimiques et d'eaux usées où le creusement de tranchées pour conduits est prohibitif en termes de coûts. Emerson Electric Co. a expédié 29 % de passerelles sans fil 1410 supplémentaires vers les raffineries européennes en 2025, permettant aux opérateurs d'instrumenter des réservoirs et des torchères qui fonctionnaient auparavant en aveugle. Les services d'eau municipaux choisissent des capteurs de niveau LoRaWAN alimentés par batterie pour les stations de relevage éloignées, réduisant les travaux de génie civil.

La latence et la certification maintiennent les dorsales filaires solidement établies autour des systèmes instrumentés de sécurité. Les systèmes de vision pharmaceutiques inondent les réseaux d'images haute vitesse qui saturent encore les bandes sans fil. Un futur hybride émerge dans lequel des passerelles périphériques agrègent les données de terrain sans fil, les compressent, puis les transmettent aux historiques via des réseaux dorsaux en fibre redondants, préservant l'intégrité des boucles tout en améliorant l'économie des retrofits.

Par type de système : les couches logicielles sur la base matérielle

Le matériel a capté 56,19 % des revenus de 2025, les systèmes de contrôle distribué et les automates programmables industriels formant le cœur de contrôle des installations en continu. Les revenus des logiciels, croissant à un TCAC de 9,52 %, reflètent un pivot vers la maintenance prédictive, le contrôle prédictif par modèle et les jumeaux numériques qui améliorent les rendements sans nécessiter le retrait des équipements installés. Honeywell note que 68 % de ses clients européens d'Experion s'abonnent désormais à des analyses cloud qui révèlent des opportunités d'optimisation.

Les systèmes de contrôle distribué restent la norme pour la polymérisation pétrochimique et la fermentation en biotechnologie, où des centaines de boucles étroitement couplées exigent des analyses déterministes. Les automates programmables industriels dominent les secteurs de production par lots tels que les arômes et les parfums. Les capteurs, vannes et moteurs sont de plus en plus associés à des algorithmes qui signalent les défaillances avant que les temps d'arrêt ne surviennent. Les interfaces homme-machine migrent des panneaux propriétaires vers des tableaux de bord sur navigateur pour tablettes, réduisant les dépenses en capital mais élargissant la surface d'attaque pour les cyberattaquants.

Par modèle de déploiement : l'informatique périphérique progresse pour les boucles critiques en termes de latence

Les architectures sur site représentaient 73,69 % de la taille du marché de l'automatisation des processus en 2025, héritage de philosophies en réseau isolé qui privilégient la disponibilité. Les nœuds périphériques, dont la croissance annuelle est prévue à 22,71 %, rapprochent les analyses des pompes, turbines et réacteurs qui ne peuvent tolérer les délais d'aller-retour vers le cloud. Les contrôleurs périphériques de Schneider Electric SE ont sécurisé 47 % de commandes supplémentaires en provenance des réseaux de chaleur urbaine européens en 2025, alors que les villes optimisaient leur débit en fonction des modèles météorologiques.

Les fabricants sous contrat pharmaceutiques utilisent des historiques cloud pour partager les données de lots avec les donneurs d'ordre tout en maintenant le contrôle périphérique pour les bioréacteurs nécessitant un contrôle à la sous-seconde. Les électrolyseurs à hydrogène vert nécessitent une modulation du courant à la milliseconde pour suivre les fluctuations des énergies renouvelables, de sorte que les développeurs déploient des ensembles modulaires qui exécutent la logique de contrôle localement tout en transmettant des résumés au cloud. Les orchestrateurs hybrides couvrant les environnements sur site, périphérique et cloud constituent désormais une priorité d'approvisionnement.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par secteur d'utilisation final : le secteur pharmaceutique devance les leaders traditionnels

Le pétrole et le gaz restaient le plus grand acheteur avec une part de revenus de 28,71 % en 2025, mais les plafonds de décarbonisation freinent l'investissement dans les raffineries. Le secteur pharmaceutique prendra la tête de la croissance à un TCAC de 10,69 %, tiré par le besoin de bioprocédés continus nécessitant un contrôle quasi instantané de l'oxygène et du pH, ainsi qu'une généalogie au niveau de l'unité. Rockwell Automation Inc. a enregistré 38 % de commandes pharmaceutiques européennes supplémentaires en 2025, portées par les expansions dans la thérapie cellulaire.

Les entreprises chimiques investissent dans des systèmes pour se conformer aux règles d'émissions REACH, en intégrant les systèmes d'exécution de la fabrication dans des sites auparavant gérés sur des feuilles de calcul. Les services publics modernisent les turbines pour les sources d'énergie renouvelable variables, en installant des optimiseurs de combustion qui élargissent les plages d'exploitation. Les transformateurs d'aliments et de boissons automatisent les cycles d'emballage et de nettoyage en place pour compenser les pénuries de main-d'œuvre, tandis que les papeteries recherchent des économies d'énergie alors que la capacité asiatique tire les prix à la baisse. Les industries minières et métallurgiques adoptent l'automatisation pour respecter des permis de rejet plus stricts, mais restent disciplinées en matière de capital.

Analyse géographique

La part dominante de l'Allemagne repose sur les industries chimiques de la Ruhr et les initiatives d'hydrogène en mer du Nord, mais les dépenses en capital se partagent entre le retrofit prudent des crackers hérités et les électrolyseurs modulaires agressifs. SIMATIC PCS neo a enregistré plus de 40 installations allemandes en 2025, soulignant un tournant vers une automatisation flexible à normes ouvertes. Les programmes de double apprentissage forment des ingénieurs hybrides OT-IT, permettant aux usines allemandes d'absorber les couches de l'Industrie 4.0 sans dépendre d'intégrateurs extérieurs.

La France tire parti de son plan France 2030 pour cofinancer des mégaprojets pharmaceutiques et des lignes de composites aérospatiaux qui s'appuient sur des jumeaux numériques et une mise en service en réalité augmentée. Les usines utilisent des contrôleurs périphériques pour modéliser l'intensité carbone en temps réel, à l'appui des demandes de crédit d'impôt. Le Royaume-Uni gère les normes doubles post-Brexit, maintenant l'automatisation pétrolière et gazière offshore à flot, les opérateurs prolongeant la durée de vie des actifs en mer du Nord grâce à la surveillance à distance et à l'analyse prédictive.

La Pologne est le point chaud continental, alimentée par des usines en verdefield dans les batteries et les produits chimiques qui intègrent l'IIoT dès le premier jour. La demande en automatisation se concentre sur les systèmes de contrôle étendus, les historiques unifiés et les suites de traçabilité conformes aux règles du passeport numérique de produit. Le boom des commandes d'ABB Ltd illustre la façon dont les équipementiers multinationaux exploitent les avantages de coût polonais tout en restant proches des marchés occidentaux.

Dans les pays nordiques, les projets pilotes d'électrolyseurs à hydrogène vert nécessitent des contrôleurs qui modulent la charge en tandem avec les pics d'énergie éolienne. Les ports des Pays-Bas automatisent les terminaux d'importation d'ammoniac et de méthanol destinés à la réexportation d'hydrogène, nécessitant une surveillance des pipelines et une instrumentation de transfert de garde. L'Espagne et le Portugal modernisent les centrales à cycle combiné avec des commandes avancées qui s'ajustent pour équilibrer les pointes solaires. Les projets financés par les fonds de cohésion d'Europe de l'Est introduisent des SCADA couplés au cloud dans des opérations historiquement manuelles, bien que les pénuries de compétences ralentissent l'élan.

Paysage réglementaire

Les investissements européens dans l'automatisation des processus suivent de plus en plus les règles numériques et produits à l'échelle de l'UE qui affectent les logiciels OT, les dispositifs connectés et les fonctions de contrôle et d'analyse basées sur l'IA. La directive NIS2 est devenue un point d'ancrage pratique de la conformité pour les opérateurs critiques, avec un signalement des incidents dans un délai de 24 heures et une surveillance élargie de la chaîne d'approvisionnement, orientant davantage de dépenses vers un renforcement conforme à la norme IEC 62443 pour les réseaux DCS/SCADA, la segmentation et l'accès à distance surveillé.

Une réglementation numérique horizontale plus récente façonne également les architectures d'automatisation et les achats. Le règlement (UE) 2024/1689 (la loi européenne sur l'intelligence artificielle) établit un cadre harmonisé pour les systèmes d'IA mis sur le marché de l'UE, y compris l'analyse industrielle, l'aide à la décision et d'autres fonctions d'automatisation basées sur l'IA. En avril 2026, la Commission européenne a publié le premier rapport d'examen de la loi sur les marchés numériques (COM(2026) 178 final), renforçant l'application des obligations d'interopérabilité pour les plateformes contrôlées par des contrôleurs d'accès. Cela accroît la valeur des interfaces ouvertes et de l'interopérabilité vérifiable au sein des piles logicielles industrielles.

Analyse de la chaîne de valeur

La chaîne de valeur commence avec les fournisseurs de composants et de dispositifs (capteurs, transmetteurs, vannes/actionneurs, entraînements, matériel PLC/DCS) et se poursuit à travers les couches de logiciels de contrôle (SCADA/DCS/MES, contrôle avancé des processus, historiques, analytique) et les outils de cybersécurité. Les services d'ingénierie, d'intégration et de cycle de vie se situent en aval de ces couches. En Europe, les déploiements impliquent généralement des intégrateurs de systèmes et des partenaires de services d'automatisation pour rénover les actifs existants, où la main-d'œuvre d'intégration constitue un facteur de coût majeur en raison de protocoles mixtes et de bases installées héritées.

Les partenariats récents mettent en évidence la convergence IT/OT et l'infrastructure cloud comme des jonctions essentielles de la chaîne de valeur plutôt que comme des compléments. En avril 2025, OMRON et Cognizant se sont associés pour combiner le matériel d'OMRON avec les capacités cloud, IA et jumeau numérique de Cognizant, reflétant le rôle croissant des sociétés de services numériques dans la modernisation OT. En novembre 2025, SAP et ses partenaires (dont Deutsche Telekom, NVIDIA et Siemens) ont annoncé l'initiative Industrial AI Cloud, liée aux besoins de souveraineté numérique européenne, alignant l'analytique industrielle et l'orchestration avec l'infrastructure locale et la conformité. Des organismes de normalisation tels que l'ETSI continuent également d'influencer les attentes en matière d'interopérabilité et d'orchestration à travers la NFV et les spécifications de gestion associées, renforçant des conceptions modulaires et pilotées par interfaces dans les piles d'automatisation et d'informatique industrielle.

Paysage concurrentiel

Les cinq premiers fournisseurs captent environ 45 à 50 % des revenus européens, conférant une concentration modérée. ABB Ltd, Siemens AG et Schneider Electric SE protègent de grands parcs de contrôle distribué grâce à des accords de service à long terme et des bus propriétaires, mais les nœuds OPC UA à normes ouvertes dans les projets d'hydrogène et pharmaceutiques entament cet avantage. Emerson Electric Co. et Honeywell International Inc. se tournent vers des abonnements analytiques qui monétisent le matériel installé via la maintenance prédictive.

Les lacunes en matière d'orchestration périphérique permettent aux startups de proposer des microservices conteneurisés fonctionnant sur n'importe quel matériel, tentant les opérateurs cherchant à échapper à la dépendance fournisseur. Les lignes de fabrication continue pharmaceutique privilégient les ensembles pré-validés, avantageant les fournisseurs dont les modules respectent les bonnes pratiques de fabrication dès la livraison. La maîtrise de la cybersécurité est désormais un levier commercial ; les fournisseurs mettent en avant leurs certifications IEC 62443 et leurs équipes d'intervention sur incident pour satisfaire aux audits NIS2. Les dépôts de brevets liés à l'optimisation par apprentissage automatique et aux jumeaux numériques ont fortement augmenté en 2024-2025, Siemens AG, ABB Ltd et Schneider Electric SE sécurisant plus de 60 % des concessions, signalant un investissement soutenu en R&D.

Leaders du secteur européen de l'automatisation des processus

ABB Limited

Siemens AG

Schneider Electric SE

General Electric Co.

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces libres sont les plus clairs là où les opérateurs ont besoin d'une modernisation cyber-sécurisée sans programmes de remplacement complet pluriannuels, en particulier sur les sites existants disposant de parcs mixtes PROFIBUS/Modbus/HART et de fenêtres d'arrêt limitées. Cela soutient la demande d'offres de modernisation packagées combinant contrôles, calcul en périphérie et contrôles de sécurité préconçus pour une mise en service plus rapide. Ces offres groupées s'alignent sur la préparation aux incidents imposée par NIS2 et l'assurance de la chaîne d'approvisionnement. Schneider Electric a répondu directement à cela en juin 2026 avec le lancement d'Industrial Automation Modernization as a Service, associant EcoStruxure Automation Expert à l'infrastructure HPE SimpliVity, ce qui soutient une modernisation de type abonnement pour les usines distribuées.

Un deuxième domaine d'opportunité concerne les plateformes de données industrielles et l'infrastructure souveraine prête pour l'IA qui conserve les données OT et de production sensibles dans les exigences européennes de résidence et de gouvernance, tout en permettant une analytique et une orchestration avancées. En juin 2026, T-Systems et Scheer Group ont formé un partenariat autour de l'automatisation souveraine des processus alimentée par l'IA, utilisant l'orchestration de Scheer sur l'Industrial AI Cloud et l'infrastructure GPU de T-Systems basée à Munich, reflétant la demande des entreprises pour une automatisation hébergée conforme aux priorités européennes en matière de conformité et de contrôle des données. Cela accentue également l'accent mis sur l'intégration entre les historiques de données d'atelier, les MES et les flux de travail d'entreprise, en particulier dans les secteurs réglementés tels que la pharmacie et la transformation alimentaire, où la traçabilité et l'auditabilité sont des exigences d'achat.

Développements récents du secteur

- Juillet 2026 : Mitsubishi Electric a conclu un accord pour transférer 70 % de sa filiale Mitsubishi Electric FA Industrial Products à Konecranes, tout en conservant une participation de 30 %. La transaction remodèle le portefeuille d'automatisation industrielle de Mitsubishi Electric et peut modifier l'orientation des canaux et les priorités d'investissement chez les clients industriels européens qui achètent des produits et services liés à l'automatisation.

- Juin 2026 : Schneider Electric a annoncé un accord définitif pour acquérir Cognite Holding B.V., un fournisseur de logiciels de données industrielles et d'IA, pour 3,1 milliards USD. L'intégration de la plateforme de données industrielles de Cognite dans la pile de Schneider Electric renforce la capacité à connecter les systèmes d'atelier aux analyses d'entreprise et aux cas d'usage de l'IA, renforçant la différenciation axée sur le logiciel dans les projets d'automatisation des processus en Europe.

- Octobre 2024 : SAP et ses partenaires ont fait progresser le positionnement d'Industrial AI Cloud autour de la souveraineté numérique européenne pour les charges de travail industrielles, créant une voie plus claire pour les opérateurs réglementés afin d'exécuter une automatisation basée sur l'IA sur une infrastructure gouvernée localement. Cela soutient les déploiements nécessitant de solides contrôles de résidence des données et de sécurité tout en connectant les flux de données OT aux applications d'entreprise.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché européen de l'automatisation des processus couvre les dépenses en matériel et logiciels d'automatisation des processus industriels utilisés pour surveiller, contrôler et optimiser les opérations des usines dans les industries de transformation en Europe, mesurées en valeur USD.

Exclusions du périmètre : ce périmètre exclut les outils d'automatisation bureautique et l'automatisation pure des flux de travail informatiques qui n'est pas directement liée au contrôle des processus industriels et à l'instrumentation dans les usines.

Aperçu de la segmentation

- Par protocole de communication

- Filaire

- Sans fil

- Par type de système

- Matériel

- Système de contrôle et d'acquisition de données (SCADA)

- Système de contrôle distribué (DCS)

- Automate programmable industriel (API)

- Système d'exécution de la fabrication (MES)

- Vannes et actionneurs

- Moteurs électriques

- Interface homme-machine (IHM)

- Systèmes de sécurité des processus

- Capteurs et transmetteurs

- Logiciel

- Contrôle avancé des processus (APC)

- Logiciels d'analyse de données et de reporting

- Autres logiciels

- Matériel

- Par modèle de déploiement

- Sur site

- Cloud

- Périphérique

- Par secteur d'utilisation final

- Pétrole et gaz

- Chimie et pétrochimie

- Énergie et services publics

- Eau et eaux usées

- Alimentation et boissons

- Papier et cellulose

- Pharmacie

- Autres secteurs d'utilisation final

- Par pays

- Royaume-Uni

- Allemagne

- France

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de départ du marché et cartographier les moteurs de la demande à travers l'Europe. Nous nous sommes appuyés sur des sources publiques et officielles telles qu'Eurostat, les offices statistiques nationaux, l'Agence internationale de l'énergie et les publications de la Commission européenne, qui nous ont aidés à suivre la production industrielle, les projets de transition énergétique et les signaux de conformité.

Pour traduire ces signaux en chiffres de marché, la phase documentaire a également utilisé les rapports annuels des entreprises, les présentations aux investisseurs et la documentation produit pour comprendre les schémas d'adoption des solutions (par exemple, SCADA, DCS, PLC, MES et IHM) et les cycles de remplacement typiques. Quelques abonnements payants ont été utilisés uniquement pour les données financières des entreprises et pour lire l'activité de brevets à un niveau élevé, afin que l'orientation technologique puisse être vérifiée par rapport à ce qui a été entendu lors des entretiens. Les sources mentionnées ci-dessus sont illustratives, et de nombreuses autres références publiques ont également été consultées pour collecter des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la façon dont les acheteurs et les intégrateurs de systèmes en Europe budgétisent le matériel et les logiciels d'automatisation, et sur la façon dont les plans évoluent avec les exigences en matière de cloud, de périphérie et de cybersécurité. Nous avons échangé avec un ensemble d'utilisateurs de l'industrie de transformation et d'experts du côté de l'offre, et la couverture a été équilibrée entre les principaux pays européens et le reste de la région afin que les cycles d'investissement locaux puissent être reflétés dans le modèle final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 13 % | |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs plus petits : 21 % | Managers : 55 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante où l'activité industrielle européenne et les signaux d'investissement de l'industrie de transformation sont traduits en dépenses d'automatisation, puis répartis entre matériel et logiciel selon les schémas d'adoption observés dans les secteurs d'utilisateurs finaux. Les totaux sont ensuite corroborés à l'aide d'approximations ascendantes sélectives, incluant des répartitions de revenus de fournisseurs échantillonnés, des vérifications de canaux et une logique PVM x unité pour les classes de systèmes courants, ce qui aide à corriger le sur-comptage dans les libellés de solutions se chevauchant.

Les intrants clés du modèle incluent la production de l'industrie de transformation et les ajouts de capacité, les cycles de dépenses d'investissement dans l'énergie et les services publics, les mises à niveau motivées par la conformité (y compris les exigences de cybersécurité et de sécurité), le déplacement du mix vers les déploiements cloud et en périphérie, ainsi que les cycles moyens de remplacement et de modernisation des systèmes de contrôle. Comme tous les pays ne publient pas des séries également détaillées, les lacunes sont traitées par des indicateurs de substitution (tels que les indices de production industrielle et les pipelines de projets), puis revérifiées avec les retours d'entretiens avant d'être appliquées. Les prévisions sont réalisées à l'aide d'une analyse de scénarios, où des moteurs comme les dépenses d'investissement industrielles, l'intensité de la modernisation et les taux d'attachement logiciel sont variés dans des plages convenues avec les répondants primaires, et la courbe finale n'est sélectionnée qu'après que le schéma de croissance résultant correspond au comportement de dépenses observé en Europe.

Validation des données et cycle de mise à jour

La validation se fait en plusieurs étapes afin que les chiffres finaux ne dépendent pas d'une seule hypothèse. Nous comparons les résultats à des signaux indépendants tels que les tendances de production de l'industrie de transformation, les mises à niveau d'usines annoncées et le rythme observé de modernisation dans les principaux pays, puis nous examinons les valeurs aberrantes jusqu'à ce que la variance puisse être expliquée.

Avant validation finale, le modèle est examiné par un autre analyste qui vérifie l'intégrité arithmétique, la cohérence des unités et l'évolution d'une année sur l'autre, et une reprise de contact pour entretien est déclenchée lorsqu'un écart majeur apparaît par pays ou par type de système. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient les schémas d'investissement, tels que des changements de politique, de grands projets énergétiques ou des perturbations de la chaîne d'approvisionnement. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché européen de l'automatisation des processus selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour l'automatisation des processus en Europe peuvent différer car l'étiquette du marché est utilisée de différentes manières et la base temporelle varie également. Les différences proviennent généralement de ce qui est comptabilisé comme automatisation des processus, de la façon dont le logiciel est traité, de l'inclusion ou non des services, et de l'année considérée comme point d'ancrage actuel.

Le tableau montre un écart clair qui provient principalement des choix de regroupement du périmètre et de chronologie. Certaines sources incluent l'automatisation bureautique comme la RPA et le BPM ou des logiciels de flux de travail plus larges sous la même rubrique, alors que dans le modèle de Mordor Intelligence, le comptage se limite au matériel et logiciel d'automatisation des processus industriels utilisés dans les usines, le cloud et la périphérie étant traités comme des modes de déploiement plutôt que comme des catégories supplémentaires.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 20,33 milliards USD (2026) | |

| Cabinet de conseil mondial A | 17,57 milliards USD (2024) | Utilise une année de base antérieure et une définition plus large qui mélange l'automatisation industrielle avec l'automatisation des processus métier et des flux de travail, ce qui modifie ce qui est comptabilisé comme revenu de marché. |

| Éditeur sectoriel B | 45,72 milliards USD (2032) | Fait état d'une valeur prévisionnelle pour une année ultérieure sous une ombrelle d'automatisation élargie, de sorte que le chiffre reflète une composition plus longue et peut inclure des couches logicielles adjacentes allant au-delà du contrôle des processus centré sur l'usine. |

Lorsque le périmètre est resserré autour de l'automatisation au niveau de l'usine et que les années sont alignées, l'écart entre les estimations se réduit rapidement. Notre approche maintient des hypothèses traçables jusqu'à des indicateurs industriels observables, et les vérifications issues des entretiens contribuent à garantir que la valeur finale n'est pas déterminée par une majoration logicielle ou prévisionnelle trop agressive.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché européen de l'automatisation des processus en 2031 ?

Le marché de l'automatisation des processus devrait atteindre 31,42 milliards USD d'ici 2031, contre 20,33 milliards USD en 2026.

Quel segment connaît la croissance la plus rapide parmi les modèles de déploiement européens ?

L'informatique périphérique est la plus rapide, progressant à un TCAC de 22,71 %, car les boucles critiques en termes de latence nécessitent un traitement local.

Pourquoi l'adoption du sans-fil est-elle en hausse dans les retrofits de zones dangereuses ?

Les capteurs sans fil évitent les coûts élevés des travaux de conduits, permettant aux usines d'instrumenter les réservoirs et les torchères tout en respectant les certifications de sécurité.

Comment les politiques de décarbonisation de l'UE influencent-elles les dépenses en automatisation ?

Les budgets carbone du paquet Ajustement à l'objectif 55 poussent les opérateurs à intégrer des compteurs d'émissions et des optimiseurs d'énergie directement dans les systèmes de contrôle.

Quel pays offre les meilleures perspectives de croissance jusqu'en 2031 ?

La Pologne est en tête avec un TCAC de 10,16 %, car les investisseurs dans les batteries et les produits chimiques construisent des usines en verdefield intégrant l'Industrie 4.0 dès le départ.

Comment NIS2 affecte-t-il les opérateurs de taille moyenne ?

Ils consacrent désormais jusqu'à 1,2 million EUR par an aux outils de sécurité des réseaux OT et aux audits pour respecter les règles de signalement des incidents dans les 24 heures.

Dernière mise à jour de la page le: