Taille et part du marché du mobilier institutionnel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 244.65 Milliards de dollars |

| Taille du Marché (2031) | 333.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier institutionnel par Mordor Intelligence

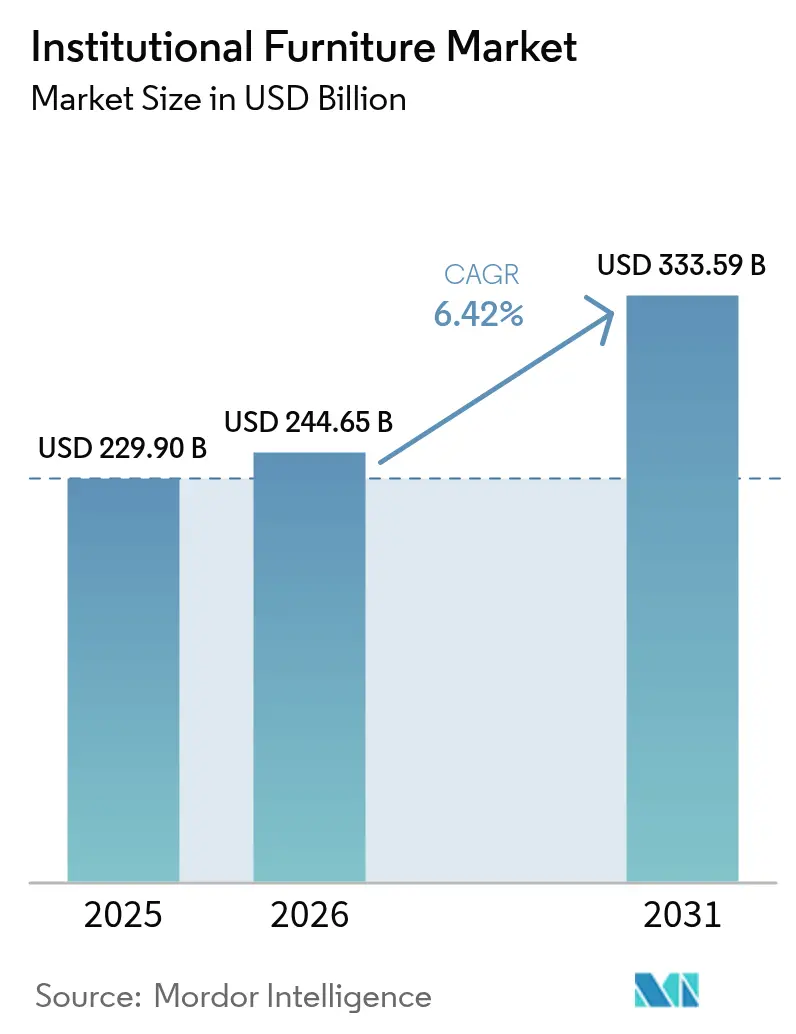

La taille du marché du mobilier institutionnel devrait passer de 229,9 milliards USD en 2025 à 244,65 milliards USD en 2026 et devrait atteindre 333,59 milliards USD d'ici 2031, à un TCAC de 6,42 % sur la période 2026-2031. La demande est soutenue par des inscriptions étudiantes record, des budgets d'investissement en santé élargis et une transition généralisée vers des formats de travail et d'apprentissage hybrides nécessitant des mobiliers capables de passer d'un usage individuel à un usage collectif en quelques minutes. Les acheteurs exigent désormais des labels de durabilité tiers, faisant des certifications FSC, GREENGUARD et BIFMA LEVEL des exigences d'entrée de base. L'intensification des achats numériques, portée par les plateformes publiques d'appels d'offres électroniques, raccourcit les cycles d'achat pour les gammes standard tout en élevant les attentes en matière de support de configuration rapide. Par ailleurs, les sièges équipés de capteurs et d'autres produits connectés ouvrent une nouvelle couche de services basés sur les données pour les fabricants capables d'interpréter les informations d'utilisation au profit de leurs clients.

Principaux enseignements du rapport

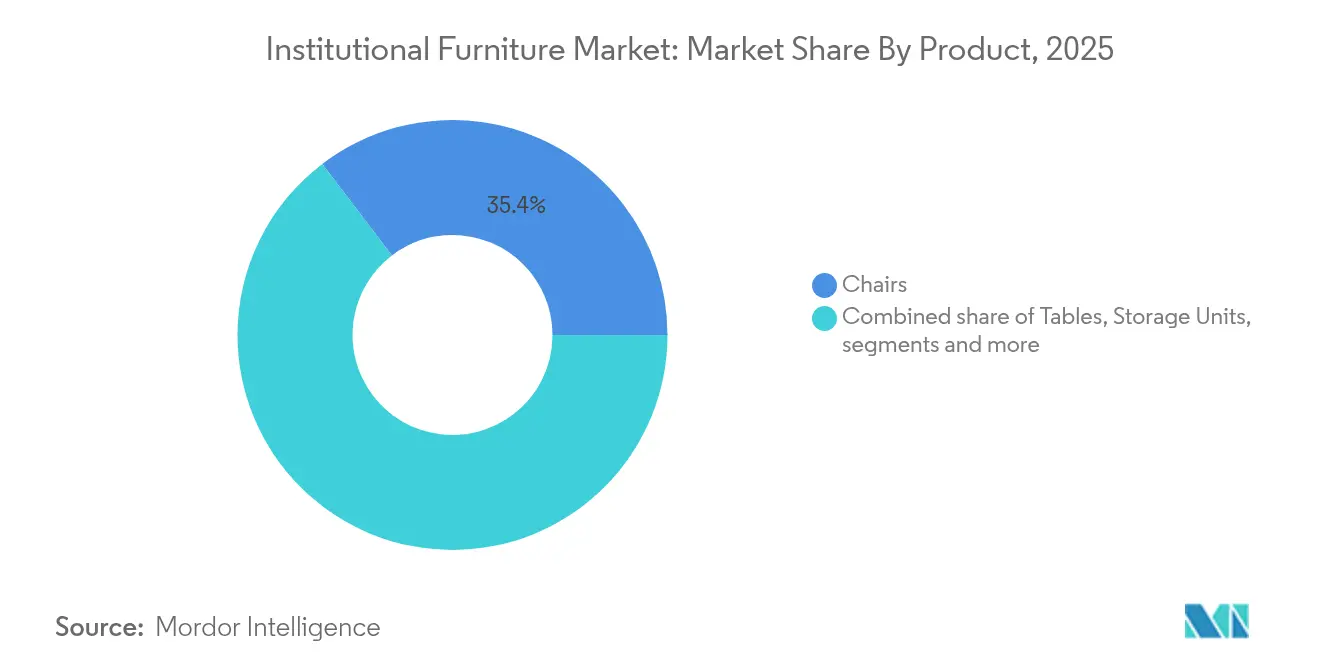

- Par produit, les chaises ont représenté 35,35 % de la part du marché du mobilier institutionnel en 2025, tandis que les canapés et sièges rembourrés sont en passe d'atteindre un TCAC de 7,03 % d'ici 2031.

- Par matériau, le bois a conservé une part de 33,40 % de la taille du marché du mobilier institutionnel en 2025 ; les matières plastiques et polymères devraient progresser à un TCAC de 6,78 %.

- Par gamme de prix, les gammes économiques ont représenté 42,35 % de la taille du marché du mobilier institutionnel en 2025, tandis que le mobilier premium devrait croître à un TCAC de 6,62 % jusqu'en 2031.

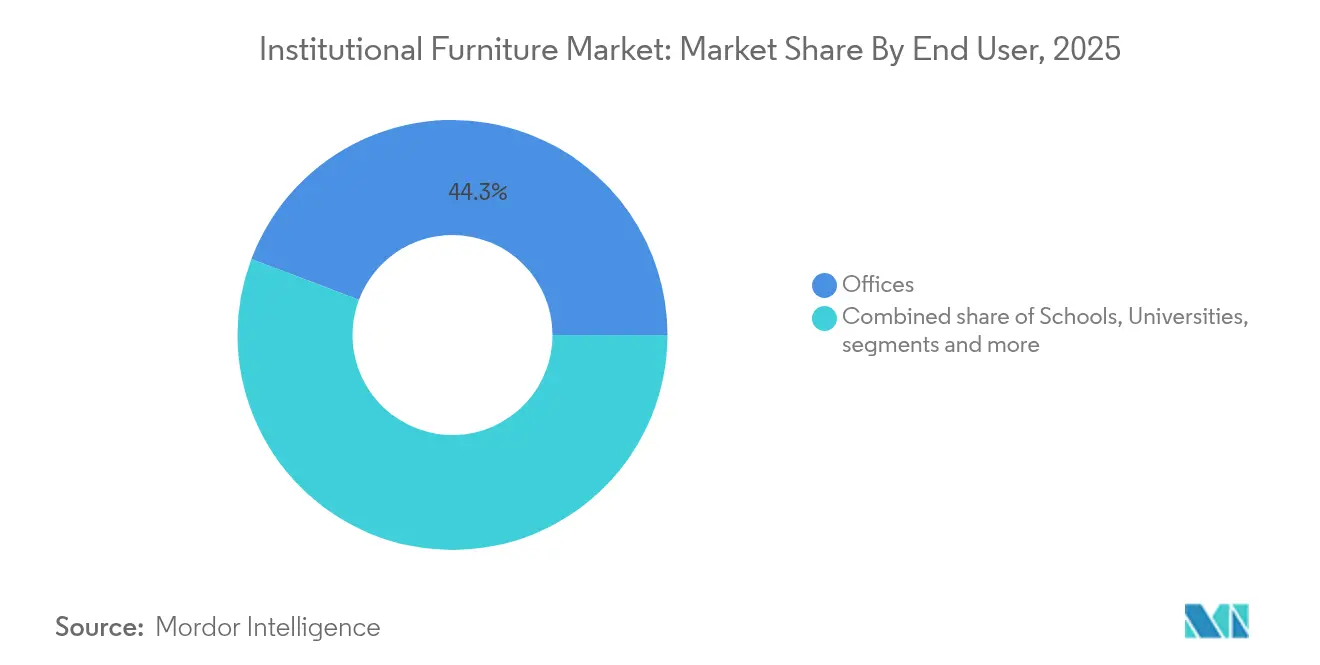

- Par utilisateur final, les bureaux ont capté 44,25 % de la taille du marché du mobilier institutionnel en 2025 ; les établissements de santé représentent l'utilisateur final à la croissance la plus rapide avec un TCAC de 6,45 %.

- Par canal de distribution, les réseaux de revendeurs ont représenté 39,10 % des ventes en 2025, tandis que les plateformes en ligne ont enregistré le TCAC le plus rapide à 7,48 %.

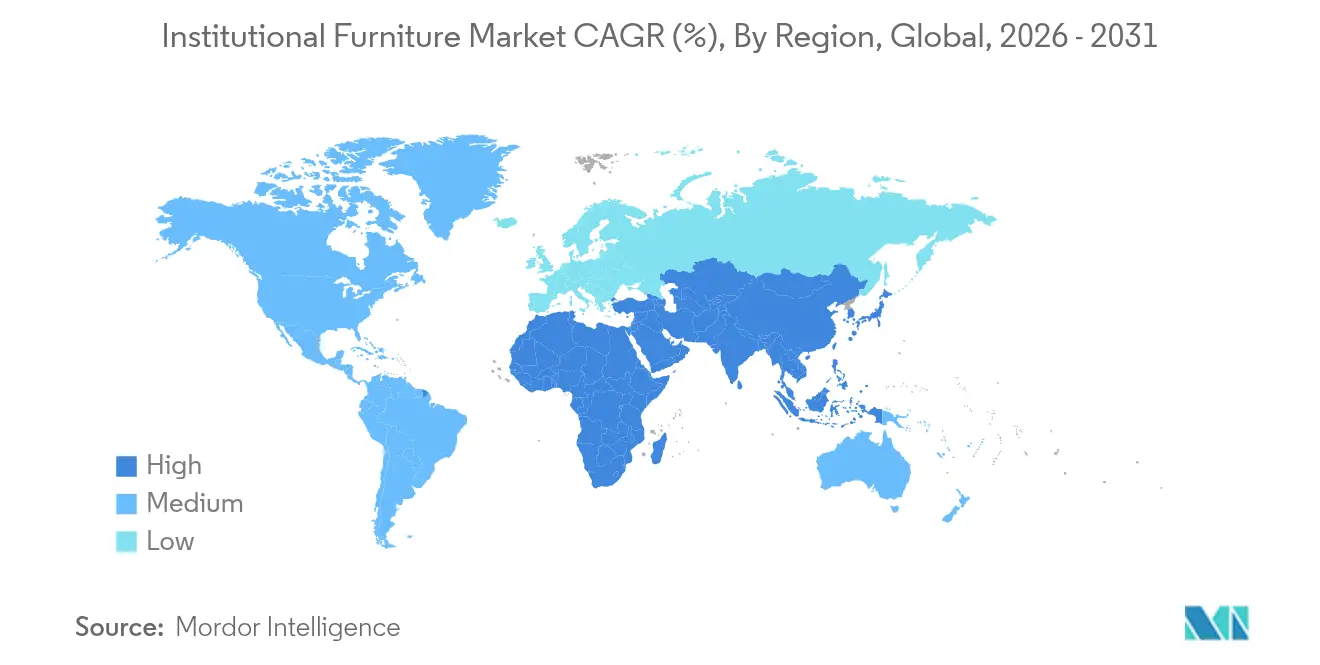

- Par géographie, l'Amérique du Nord a dominé avec 34,45 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 7,12 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du mobilier institutionnel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des inscriptions dans l'enseignement mondial et construction de campus | +1.8% | Mondial, avec une concentration en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Augmentation des dépenses mondiales en infrastructures de santé et dans les espaces d'attente centrés sur le patient | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers des modèles de travail et d'apprentissage hybrides stimulant la demande de mobilier multiusage reconfigurable | +1.2% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préférence mondiale croissante pour les matériaux durables certifiés (FSC, GREENGUARD, BIFMA LEVEL) | +0.9% | Amérique du Nord, Europe, avec une influence croissante en Asie-Pacifique | Long terme (≥ 4 ans) |

| Plateformes d'achats numériques et d'appels d'offres électroniques stimulant l'approvisionnement transfrontalier en mobilier B2B | +0.7% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des inscriptions dans l'enseignement mondial et construction de campus

Les populations étudiantes augmentent fortement, stimulant la construction de nouvelles écoles et universités qui prévoient des espaces d'apprentissage capables de passer de cours magistraux à des travaux en groupe au cours d'une même période. En 2000, environ 445 millions d'enfants étaient inscrits dans l'enseignement secondaire. En 2023, ce chiffre a bondi à environ 641 millions [1]Institut de statistique de l'UNESCO, "Données sur les inscriptions scolaires", unesco.org. À mesure que les inscriptions scolaires augmentent, la construction d'établissements d'enseignement s'accélère, entraînant une demande accrue de solutions de mobilier dans les écoles et les universités. En réponse à la croissance de la population étudiante et à la demande d'espaces d'apprentissage contemporains et adaptables, l'Université Jiao Tong de Shanghai a posé la première pierre d'un nouveau campus dans le parc éducatif de Chenjiazhen, dans le district de Chongming à Shanghai, en octobre 2024. En septembre 2024, dans une démarche significative pour répondre à la hausse de la population étudiante, le maire Eric Adams a inauguré 24 nouveaux bâtiments scolaires publics à travers New York. Cette expansion, qui a ajouté 11 010 places de la maternelle à la terminale à Brooklyn, dans le Bronx, à Manhattan et dans le Queens, représente la plus importante augmentation de places scolaires depuis 2003 [2]Le Bureau du Maire, "Le maire Adams inaugure 24 nouveaux bâtiments scolaires avant l'année scolaire 2024-2025", nyc.gov. Les administrateurs privilégient désormais les bureaux modulaires, le rangement mobile et les sièges empilables qui soutiennent les pédagogies ouvertes, la conception universelle et les programmes riches en technologies. La demande de fonctionnalités de réglage ergonomique continue de croître à mesure que les établissements répondent aux diverses morphologies et aux exigences d'accessibilité. La croissance est la plus forte en Asie-Pacifique et dans le Conseil de coopération du Golfe, où les budgets publics consacrés aux établissements d'enseignement primaire, secondaire et supérieur restent intacts malgré des pressions budgétaires plus larges. En conséquence, le marché du mobilier institutionnel enregistre des appels d'offres de plus grande envergure et des contrats-cadres plus longs liés à des projets de campus en plusieurs phases.

Augmentation des dépenses mondiales en infrastructures de santé et dans les espaces d'attente centrés sur le patient

Les hôpitaux et les cliniques réorientent leurs investissements vers des intérieurs qui réduisent le stress et les risques d'infection. Les zones d'attente ressemblent de plus en plus à des salons hôteliers, avec des sièges rembourrés, des palettes apaisantes et des touches biophiliques pour améliorer les scores de satisfaction des patients. Par exemple, la clinique Asklepios de Schaufling, en Allemagne, a illustré la conception centrée sur le patient. La clinique a collaboré avec Appia Contract GmbH pour repenser son espace d'accueil, en mettant l'accent sur l'amélioration du confort des patients. La refonte a intégré des agencements spacieux, un mobilier amélioré et des sièges modulaires. Ces améliorations ont non seulement rehaussé l'esthétique de la clinique, mais ont également favorisé de meilleures pratiques d'hygiène. Les spécifications du mobilier incluent désormais des stratifiés antimicrobiens, des noyaux en mousse scellés et des cadres entièrement soudés, comme ceux de la gamme Spry Seating de Stance Healthcare. Les fusions de systèmes de santé aux États-Unis et en Europe standardisent les modèles de conception à travers les réseaux, comprimant les délais de décision et augmentant les volumes de contrats. Ces tendances font des établissements de santé l'utilisateur final à la croissance la plus rapide au sein du marché du mobilier institutionnel et récompensent les fournisseurs capables de vérifier la facilité de nettoyage et la durabilité grâce aux données d'utilisation en temps réel.

Transition vers des modèles de travail et d'apprentissage hybrides stimulant la demande de mobilier multiusage reconfigurable

Les organisations qui révisent leur empreinte immobilière ont besoin d'un mobilier permettant à une même pièce de devenir un bureau privé le matin et un studio d'équipe l'après-midi. Les tables à hauteur réglable, les cloisons légères et les sièges intégrant des prises de courant passent ainsi d'options supplémentaires à des spécifications de base. Des fabricants tels que Steelcase font état d'augmentations de commandes directement liées aux programmes de retour au bureau. Les premiers adoptants dans l'enseignement supérieur adoptent la même approche, en équipant les bibliothèques et les espaces étudiants de cabines mobiles et de bancs de travail nomades. À mesure que les politiques hybrides se stabilisent, les unités prêtes pour les données qui suivent l'occupation soutiennent les décisions de gestion des installations, renforçant le pivot du marché du mobilier institutionnel vers les produits intelligents.

Préférence mondiale croissante pour les matériaux durables certifiés

Les critères environnementaux, sociaux et de gouvernance figurent en bonne place dans les grilles d'évaluation des appels d'offres, de nombreuses agences publiques attribuant un poids minimum de 20 à 30 % aux critères de durabilité. Les producteurs répondent en élargissant l'utilisation de polymères recyclés, de bois à renouvellement rapide comme le bambou et de finitions à faible teneur en composés organiques volatils. Par exemple, l'engagement de MillerKnoll d'éliminer les PFAS ajoutés de toutes ses gammes nord-américaines d'ici mai 2025 constitue une étape importante en matière de transparence chimique sur le marché du mobilier institutionnel [3]MillerKnoll, "MillerKnoll est le premier fabricant de mobilier de bureau à annoncer l'élimination des PFAS de son portefeuille de produits de marque nord-américaine", millerknoll.com . Les analyses du cycle de vie influencent désormais non seulement les matériaux, mais aussi la conception en vue du démontage, poussant les usines vers des composants mono-matériaux qui simplifient la récupération en boucle fermée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix mondiaux de l'acier, du bois dur et des produits pétrochimiques impactant les coûts des intrants | -0.8% | Mondial, avec un impact accru dans les régions disposant de réserves limitées de matières premières | Moyen terme (2-4 ans) |

| Intensification de la concurrence par les prix des pôles de fabrication à faibles coûts (Vietnam, Malaisie, Chine) | -0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Longs cycles d'approvisionnement dans le secteur public et certifications de conformité | -0.3% | Mondial, avec un impact particulier dans les régions dotées de cadres réglementaires complexes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix mondiaux de l'acier, du bois dur et des produits pétrochimiques impactant les coûts des intrants

La volatilité des coûts pour les fabricants freine considérablement la croissance du marché. En 2024 et début 2025, les indices de référence des bobines d'acier et du bois dur ont fluctué de pourcentages à deux chiffres d'un trimestre à l'autre, érodant la visibilité des marges pour les projets liés à des contrats. Les matières premières pouvant représenter les trois quarts de l'impact sur le cycle de vie du mobilier, les fabricants se couvrent par des stratégies d'achat à terme et de R&D sur des matériaux alternatifs. Pourtant, des hausses soudaines des coûts contraignent encore à des renégociations de prix ou à des réductions de périmètre, tempérant le rythme de croissance global du marché du mobilier institutionnel.

Intensification de la concurrence par les prix des pôles de fabrication à faibles coûts

Les pôles de fabrication à faibles coûts, notamment la Chine, le Vietnam, l'Inde et certaines régions d'Europe de l'Est, reconfigurent le paysage concurrentiel du marché mondial du mobilier institutionnel par une intensification de la concurrence par les prix. Ces pays, grâce à leur accès à des matières premières, une main-d'œuvre et des capacités de production évolutives moins chères, permettent aux fabricants de proposer des produits à des prix inférieurs à ceux des zones à coûts plus élevés, comme l'Amérique du Nord et l'Europe occidentale. Les acheteurs européens signalent un élargissement des écarts de coûts à destination, incitant de nombreuses marques régionales à mettre en avant le design, la circularité et les services de livraison rapide plutôt que de s'aligner directement sur les prix. La consolidation en Amérique du Nord — illustrée par l'acquisition de Kimball International par HNI Corporation pour 503,7 millions USD — vise à dégager des économies d'échelle préservant la compétitivité, mais la pression à la baisse sur les prix de vente moyens reste un frein pour le marché du mobilier institutionnel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les sièges rembourrés redéfinissent les espaces collaboratifs

La part du marché du mobilier institutionnel pour les chaises a atteint 35,35 % du chiffre d'affaires total en 2025, soulignant leur rôle universel dans les campus, les cliniques et les bureaux. La sensibilisation croissante à l'ergonomie maintient des cycles de renouvellement des chaises de travail courts, soutenant les volumes même dans les régions matures. Les canapés et autres sièges rembourrés, bien que plus modestes en termes absolus, devraient progresser à un TCAC de 7,03 % jusqu'en 2031, à mesure que les établissements réaménagent les halls, les bibliothèques et les espaces de travail informels en zones de collaboration informelle.

Une tendance parallèle stimule la demande de cabines acoustiques, de box et de canapés intégrés aux cloisons qui atténuent le bruit sans ériger de murs permanents. Dans les écoles à plan ouvert, les poufs roulants et les modules de canapés deux places aident les enseignants à reconfigurer rapidement les cours, soutenant une pédagogie inclusive. Les suites médicales spécifient des pièces de salon homologuées pour les personnes obèses qui répondent à la fois aux protocoles de durabilité et de contrôle des infections, signalant que la conception axée sur le confort devient une norme clinique plutôt qu'un luxe. Ces évolutions orientent collectivement la croissance incrémentale sur le marché du mobilier institutionnel, favorisant les fournisseurs disposant d'un large choix de tissus de tapisserie et de géométries modulaires.

Par matériau : les polymères défient la domination du bois

Le bois a représenté 33,40 % de la part du marché du mobilier institutionnel en 2025, reflétant à la fois son attrait esthétique et la familiarité de longue date des acheteurs. Les prescripteurs demandent de plus en plus des documents de traçabilité de la chaîne de custody, poussant les scieries vers le bois certifié FSC et les systèmes de finition à base d'eau. Les plastiques et les polymères avancés constituent la catégorie de matériaux à la croissance la plus rapide, avec un TCAC attendu de 6,78 % jusqu'en 2031. Leurs gains découlent de l'innovation en matière de contenu recyclé, de la réduction du poids pour des économies sur les coûts d'expédition et de l'émergence de résines biosourcées répondant aux exigences structurelles.

Les cadres métalliques restent essentiels pour la résistance et la réutilisabilité ; l'aluminium et l'acier en boucle fermée bénéficient d'une recyclabilité indéfinie et sont préconisés dans les guides d'approvisionnement de plusieurs États membres de l'UE. Les composites hybrides mêlant fibres naturelles et polypropylène apparaissent désormais dans les coques de chaises étudiantes et les fauteuils inclinables hospitaliers, alliant résistance aux chocs et empreinte carbone incorporée réduite. Cette expérimentation des matériaux élargit les choix tout en obligeant les fabricants à maintenir des capacités multi-procédés, ajoutant une complexité opérationnelle à l'ensemble du secteur du mobilier institutionnel.

Par gamme de prix : le segment premium défie les pressions économiques

Les gammes économiques ont représenté la plus grande part du marché du mobilier institutionnel à 42,35 % en 2025, au service des écoles publiques sensibles aux prix et des administrations gouvernementales régionales. Pourtant, le segment premium est prévu à un TCAC de 6,62 % à mesure que les équipes d'approvisionnement adoptent les métriques de coût total de possession. Les décideurs évaluent désormais les garanties prolongées, les possibilités de mise à niveau et la facilité de remise en état par rapport à l'investissement initial, concluant souvent que les constructions premium offrent des dépenses sur la durée de vie inférieures.

Les fabricants répondent avec des chants en stratifié haute pression, des textiles de grade A et des forfaits de service couvrant la retapisserie ou le remplacement de composants. Les produits milieu de gamme continuent de se vendre sur des spécifications équilibrées, mais une migration vers le premium est évidente dans les sièges sociaux urbains et les hôpitaux de référence où l'image intérieure et l'expérience patient font pencher les budgets vers le haut. En conséquence, le mix de marges dérive vers le haut même si le marché du mobilier institutionnel dans son ensemble reste compétitif sur les prix au niveau d'entrée de gamme.

Par utilisateur final : les établissements de santé stimulent l'innovation

Les environnements de bureau ont représenté 44,25 % de la taille du marché du mobilier institutionnel en 2025, ancrés par des redesigns d'espaces continus pour s'adapter aux modes de présence hybrides. La réallocation des plateaux de bureaux, passant de bancs denses à des zones variées — niches de concentration, cafés sociaux et studios de formation — soutient les cycles de remplacement. En parallèle, les établissements de santé devraient dépasser tous les autres utilisateurs avec un TCAC de 6,45 % à mesure que de nouvelles cliniques ouvrent et que les hôpitaux existants se rénovent pour des agencements de prévention des infections.

Le mobilier pour les salles d'examen et les baies de perfusion intègre des surfaces affleurantes et des housses de tapisserie amovibles, plusieurs systèmes proposant désormais des prises USB-C intégrées et des supports de divertissement pour les patients. Les établissements d'enseignement restent un pilier stable de la demande, bien que les fenêtres d'approvisionnement coïncident souvent avec les approbations budgétaires, créant des pics de production saisonniers. Les ministères gouvernementaux, les tribunaux et les centres civiques continuent d'investir régulièrement, mais la croissance provient principalement des mises à niveau de sécurité et de la conformité en matière d'accessibilité plutôt que de l'expansion des surfaces, modérant leur contribution à la dynamique globale du marché du mobilier institutionnel.

Par canal de distribution : les plateformes en ligne perturbent les réseaux traditionnels

Les réseaux de revendeurs ont contrôlé 39,10 % des ventes en 2025, s'appuyant sur des équipes d'installation et un support de conception sur site pour maintenir leur pertinence. Cependant, les appels d'offres en ligne et les portails directs aux clients se développent rapidement, reflétés par une perspective de TCAC de 7,48 % pour les canaux en ligne.

Les fabricants avancent prudemment pour éviter les conflits de canaux, accordant souvent aux revendeurs des finitions exclusives par région ou des accords de service groupés. Les entités gouvernementales utilisent de plus en plus des contrats coopératifs tels qu'OMNIA ou Sourcewell, comprimant la paperasse des appels d'offres et favorisant les fournisseurs disposant d'une syndication de catalogue numérique. L'intégration de visualiseurs 3D et de moteurs de devis rapides sur les sites des marques accélère encore la part en ligne du marché du mobilier institutionnel, bien que les projets clés en main complexes continuent de s'appuyer sur l'expertise des revendeurs pour une livraison coordonnée et la résolution des listes de réserves.

Analyse géographique

L'Amérique du Nord a représenté 34,45 % du chiffre d'affaires du marché du mobilier institutionnel en 2025, soutenue par des engagements à grande échelle pour rénover les salles de classe de la maternelle à la terminale et moderniser les campus hospitaliers. L'adoption de bureaux assis-debout, de tabourets actifs et de bras de moniteur réglables se poursuit à mesure que les employeurs cherchent à réduire les troubles musculo-squelettiques et à améliorer la rétention. Le Canada reflète ces tendances, bien que les dépenses en capital se concentrent dans les laboratoires d'enseignement supérieur et les lieux de travail du secteur public.

L'Asie-Pacifique devrait enregistrer un TCAC de 7,12 % jusqu'en 2031, soutenue par la migration urbaine, la construction rapide d'écoles et les investissements public-privé dans de nouveaux hôpitaux. Les réglementations chinoises restreignent désormais les bois précieux dans l'ameublement d'État, orientant la demande vers le bois d'ingénierie, le bambou et les métaux recyclables. Le programme d'incitation lié à la production de l'Inde devrait stimuler la fabrication locale de mobilier en injection plastique et en métal fabriqué, réduisant les délais de livraison pour les projets domestiques. Les producteurs d'Asie du Sud-Est, quant à eux, développent leurs capacités d'exportation, renforçant le double rôle de la région en tant que consommateur et fournisseur au sein du marché du mobilier institutionnel.

L'Europe maintient une profonde influence en matière de design. Des lois strictes sur la responsabilité élargie des producteurs encouragent les programmes de reprise, incitant de nombreuses marques à étiqueter les composants pour faciliter le recyclage. Les gouvernements nordiques imposent déjà au mobilier du secteur public d'inclure des pourcentages minimaux de contenu recyclé, établissant des précédents susceptibles de se répandre dans l'ensemble du bloc. La région Moyen-Orient et Afrique poursuit de grands projets universitaires et hospitaliers financés par des fonds souverains, tandis que la croissance de l'Amérique du Sud est liée à la numérisation des salles de classe au Brésil et à l'ouverture de sièges sociaux d'entreprises à São Paulo et à Santiago. Collectivement, ces dynamiques soutiennent l'expansion mondiale du marché du mobilier institutionnel, même si le mix régional se déplace vers les économies émergentes.

Paysage concurrentiel

Le marché du mobilier institutionnel présente une concentration modérée de fournisseurs leaders équilibrée par des spécialistes régionaux dynamiques. Les principaux acteurs — Steelcase Inc., Haworth Inc., MillerKnoll, Inc., Okamura Corporation et HNI Corporation — renforcent leur avantage grâce à une R&D intégrée, une distribution verticalement intégrée et des portefeuilles en expansion de produits prêts pour la technologie. Haworth met l'accent sur la conception circulaire, comme en témoigne la chaise de travail Breck, composée de 55,6 kg d'équivalent CO₂ sur sa durée de vie, soit moins de la moitié des équivalents typiques.

Les nouveaux entrants axés sur le numérique se différencient par des lancements de produits rapides, des modules configurables et des tableaux de bord de données fournis sous forme d'abonnements logiciels en tant que service. De nombreuses marques établies répondent en améliorant les outils de visualisation web et en pilotant des modèles d'abonnement qui regroupent mobilier, capteurs et analyses dans des tarifs mensuels. Les engagements en matière de durabilité, tels que l'élimination des PFAS ou l'atteinte d'usines neutres en carbone, servent de différenciateurs clés dans les appels d'offres. Les pipelines d'acquisitions restent actifs, les spécialistes de taille moyenne dans les cabines acoustiques, les stratifiés antimicrobiens ou les cloisons démontables étant considérés comme des acquisitions complémentaires attractives. La concurrence repose donc moins sur le prix le plus bas et davantage sur la preuve d'impact — ergonomique, environnemental et opérationnel — renforçant la segmentation axée sur la valeur au sein du marché du mobilier institutionnel.

Leaders du secteur du mobilier institutionnel

HNI Corporation

Steelcase Inc.

MillerKnoll, Inc.

Haworth Inc.

Okamura Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Bentley Home a élargi sa collection lors de la Semaine du design de Milan, dévoilant la table Fenton, le canapé modulaire Ashford et les tables basses Verve pour répondre à la demande croissante de pièces premium personnalisables.

- Mars 2025 : HNI Corporation a présenté un plan de transformation des bénéfices visant 80 à 85 millions USD d'économies et a confirmé l'ouverture d'un nouveau site de fabrication au Mexique.

- Février 2025 : La société vietnamienne Kai Rui a lancé une tapisserie intelligente avec des fonctionnalités de recharge intégrée et de connectivité aux systèmes domestiques.

- Août 2024 : Humanscale a lancé la première boutique en ligne de marque dédiée au mobilier de bureau reconditionné, faisant progresser les modèles économiques circulaires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du mobilier institutionnel comme l'ensemble des mobiliers à usage spécifique et mobiles fournis aux écoles, collèges, établissements de santé, locaux gouvernementaux et religieux, ainsi qu'aux bureaux d'entreprise, conçus pour des cycles d'utilisation intensive et multi-utilisateurs et certifiés conformes aux normes commerciales en matière d'incendie, de sécurité et d'ergonomie. Selon Mordor Intelligence, le marché était évalué à USD 229,90 milliards en 2025 et devrait atteindre USD 314,90 milliards d'ici 2030.

Exclusions du périmètre : La décoration intérieure résidentielle, les armoires de cuisine et les accessoires décoratifs à usage unique sont hors du périmètre de l'étude.

Aperçu de la segmentation

- Par produit

- Chaises

- Tables

- Unités de rangement

- Canapés/sièges rembourrés

- Bancs d'attente

- Autres produits (tabourets, box et cloisons, etc.)

- Par matériau

- Métal

- Bois

- Plastique et polymère

- Autres matériaux

- Par gamme de prix

- Économique

- Milieu de gamme

- Premium

- Par utilisateur final

- Écoles (maternelle à terminale)

- Universités et établissements d'enseignement supérieur

- Bureaux

- Établissements de santé (hôpitaux, cliniques)

- Gouvernement et administration publique

- Institutions religieuses

- Autres (théâtres et auditoriums, etc.)

- Par canal de distribution

- Ventes directes (des fabricants aux utilisateurs finaux)

- Réseaux de revendeurs ou de distributeurs

- En ligne

- Autres canaux de distribution (via les portails d'approvisionnement gouvernementaux, les cabinets d'architecture ou les entrepreneurs, les grandes surfaces de bricolage, etc.)

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des responsables d'installations dans des universités, des responsables des achats dans des groupes hospitaliers, des fonctionnaires chargés des appels d'offres publics et des revendeurs de mobilier de contrat en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces échanges ont permis de vérifier les taux d'adoption des matériaux durables certifiés, les intervalles moyens de remplacement et les prix d'adjudication des appels d'offres électroniques, nous donnant la confiance nécessaire pour trianguler les résultats du modèle.

Recherche documentaire

Nous avons d'abord collecté des indicateurs macroéconomiques et des volumes de référence auprès de sources réputées et en libre accès, telles que l'Institut de statistique de l'UNESCO, l'OCDE Regards sur l'éducation, les fichiers de densité de lits hospitaliers de l'OMS, les tableaux de valeur mise en place du United States Census Bureau et les tableaux de bord des ventes de la BIFMA. Les bulletins d'associations professionnelles, les dépôts de brevets via Questel, ainsi que les rapports 10-K ou les présentations aux investisseurs des entreprises nous ont fourni des prix unitaires, des cycles de renouvellement et des projets en cours que les données documentaires seules n'auraient pu révéler. D&B Hoovers et Dow Jones Factiva nous ont fourni des répartitions historiques des revenus qui ont permis d'ancrer les empreintes des fournisseurs dans les différentes régions. Les sources citées sont données à titre illustratif uniquement ; de nombreuses publications et bases de données supplémentaires ont été consultées à des fins de clarification et de recoupement.

Dimensionnement du marché et prévisions

Une construction descendante mixte part des ajouts de surface de plancher des bâtiments institutionnels, des dépenses d'investissement du secteur public et des allocations de rénovation, qui sont ensuite converties en bassins de demande de mobilier à l'aide de ratios de dépenses par pied carré issus d'offres de revendeurs. Les résultats sont corroborés par des agrégations ascendantes sélectives des ventes contractuelles de fournisseurs cotés et des vérifications par échantillonnage du prix de vente moyen × volume. Les variables clés alimentant le moteur comprennent les nouvelles inscriptions d'étudiants, les ajouts de lits hospitaliers, la pénétration des espaces de travail hybrides, le coût moyen des sièges et les indices de prix du bois certifié. Une régression multivariée aligne ces facteurs sur les dépenses historiques en mobilier avant qu'une superposition ARIMA ne projette des scénarios sur cinq ans. Les lacunes dans les données ascendantes sont comblées par des vérifications régionales des canaux de distribution et validées par des scores de sentiment d'experts.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux données indépendantes sur les mises en chantier de bâtiments et aux signaux d'expédition de la BIFMA, suivis d'une révision par les pairs à deux niveaux avant validation finale. Nous actualisons chaque modèle annuellement et déclenchons des mises à jour intermédiaires après des changements de politique significatifs ou des fusions majeures afin de maintenir les clients informés.

Pourquoi la référence de Mordor sur le mobilier institutionnel est fiable

Les estimations publiées divergent souvent parce que les entreprises sélectionnent des combinaisons d'utilisateurs finaux, des conventions de prix et des cadences de renouvellement différentes. Notre sélection rigoureuse du périmètre et notre rythme d'actualisation annuel réduisent ces écarts et fournissent une référence que les acheteurs peuvent relier à des variables transparentes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 229,90 Md (2025) | Mordor Intelligence | - |

| USD 255,77 Md (2025) | Global Consultancy A | Combine les équipements de bureau de détail avec les dépenses institutionnelles et convertit les revenus à parité de pouvoir d'achat plutôt qu'en USD nominaux. |

| USD 154,10 Md (2024) | Trade Journal B | Se concentre uniquement sur le mobilier de contrat, omet les segments scolaire et de santé, et extrapole les totaux par croissance linéaire sans lien avec les facteurs macroéconomiques. |

La comparaison montre que lorsque les limites du périmètre ou les méthodes d'escalade changent, les valeurs varient considérablement. La construction par étapes de Mordor, l'alignement des variables et l'actualisation en temps opportun fournissent une référence équilibrée et prête à l'emploi pour la prise de décision.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du mobilier institutionnel ?

Le marché du mobilier institutionnel est évalué à 244,65 milliards USD en 2026 et devrait atteindre 333,59 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un TCAC prévu de 7,12 %, porté par l'urbanisation et les dépenses publiques en infrastructures.

Quel segment de produits devrait connaître la croissance la plus rapide ?

Les canapés et autres sièges rembourrés mènent la croissance avec un TCAC de 7,03 % à mesure que les établissements repensent leurs espaces collaboratifs et d'attente pour plus de confort et de flexibilité.

Comment les exigences en matière de durabilité façonnent-elles les achats ?

Les certifications FSC, GREENGUARD et BIFMA LEVEL sont désormais des exigences de base dans les appels d'offres, et plusieurs fabricants éliminent des substances chimiques telles que les PFAS pour remporter des marchés.

Dernière mise à jour de la page le: