Taille et part du marché des logiciels de sécurité cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 56.83 Milliards de dollars |

| Taille du Marché (2031) | 106.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de sécurité cloud par Mordor Intelligence

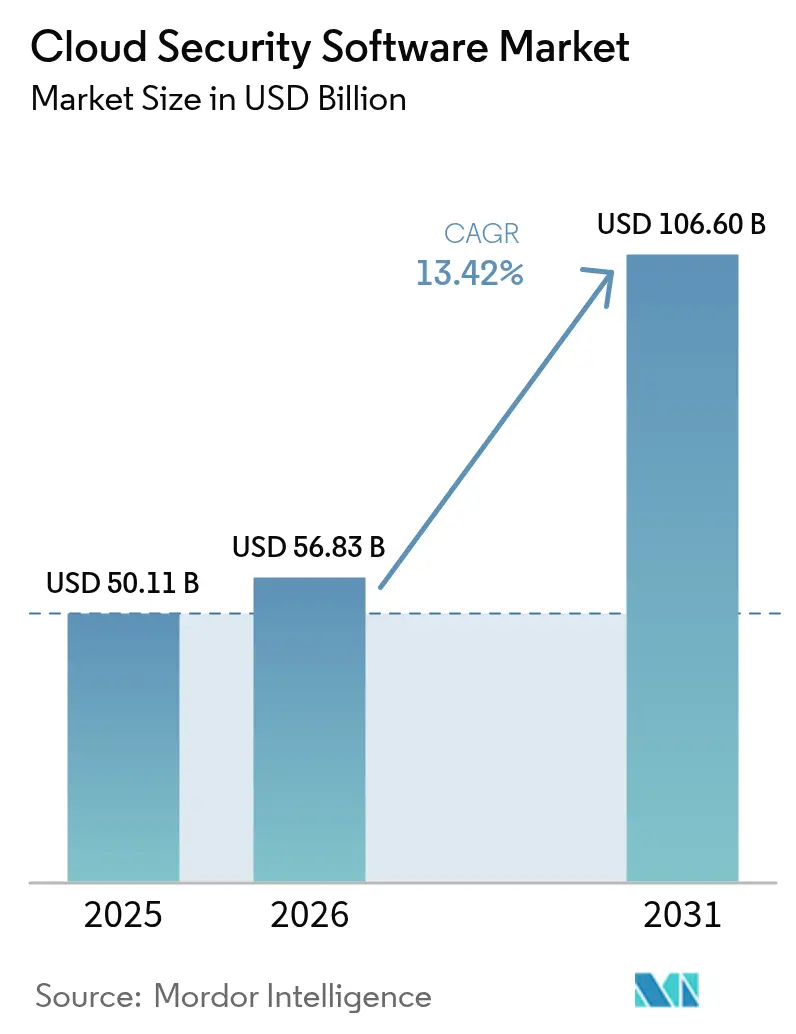

La taille du marché des logiciels de sécurité cloud était évaluée à 50,11 milliards USD en 2025 et devrait croître de 56,83 milliards USD en 2026 pour atteindre 106,6 milliards USD d'ici 2031, à un CAGR de 13,42 % pendant la période de prévision (2026-2031).

Cette trajectoire de croissance confirme une taille de marché des logiciels de sécurité cloud robuste, façonnée par les secteurs réglementés qui s'empressent de moderniser leur infrastructure numérique, l'adoption des cadres de confiance zéro et l'émergence de menaces générées par l'IA générative. Le renforcement des obligations de conformité, les politiques de cloud souverain et les dépenses en capital des hyperscalers ont amplifié la demande d'orchestration de sécurité unifiée dans les déploiements multi-cloud. À mesure que les entreprises transfèrent des charges de travail critiques vers le cloud public, elles accordent la priorité à la gestion des identités, à la protection à l'exécution et aux rapports de conformité automatisés pour rationaliser la gestion des risques et maintenir la vélocité des activités. La concurrence entre fournisseurs se concentre désormais sur la consolidation des plateformes et les capacités d'IA natives qui promettent une détection plus rapide, des taux de faux positifs plus faibles et une intégration transparente dans des environnements cloud diversifiés.

Principaux enseignements du rapport

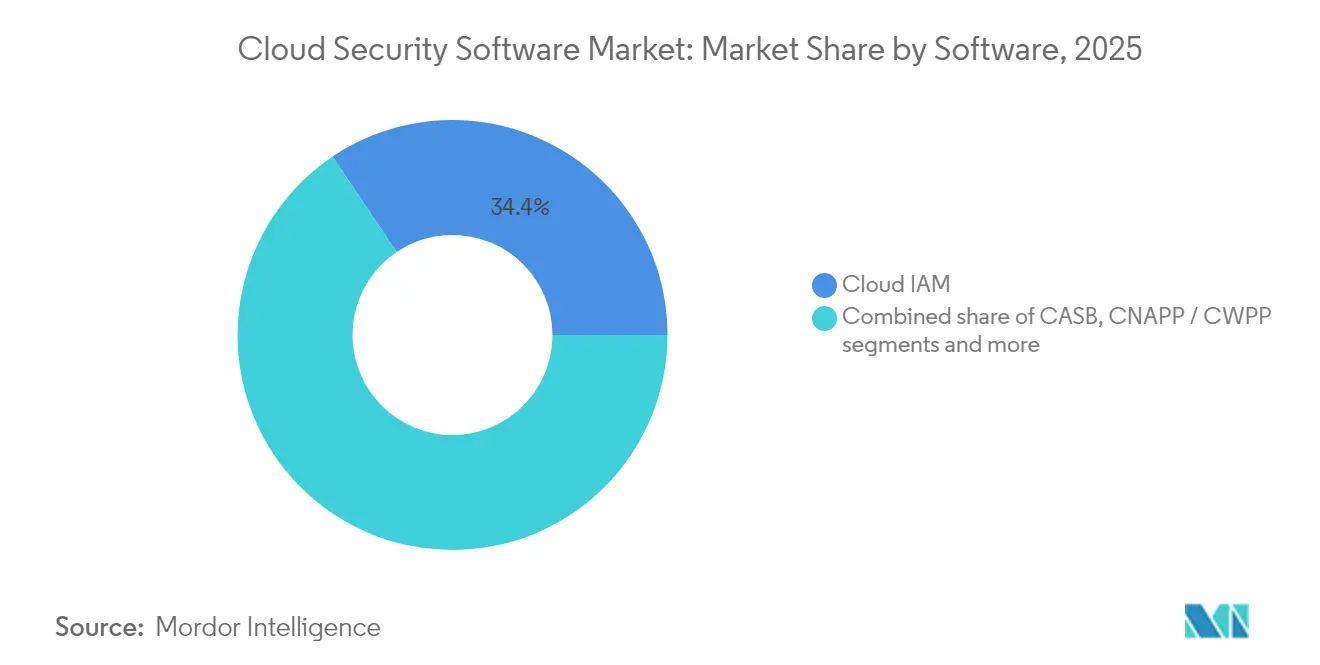

- Par produit logiciel, la gestion des identités et des accès cloud a représenté 34,42 % de la part du marché des logiciels de sécurité cloud en 2025, tandis que les plateformes de protection des applications cloud natives devraient se développer à un CAGR de 14,12 % jusqu'en 2031.

- Par mode de déploiement, le cloud public a conservé une part de revenus de 64,85 % en 2025, tandis que les configurations hybrides et multi-cloud enregistrent le CAGR projeté le plus élevé à 14,76 % jusqu'en 2031.

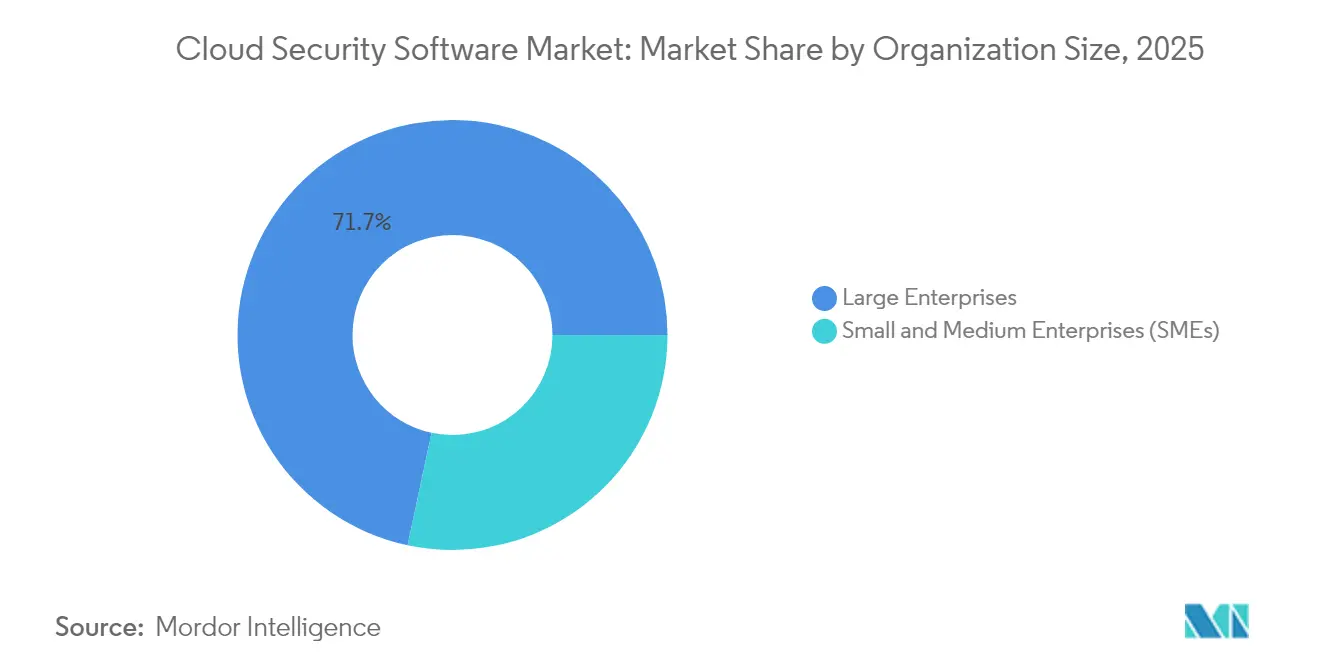

- Par taille d'organisation, les grandes entreprises ont détenu 71,65 % du marché des logiciels de sécurité cloud en 2025 ; les petites et moyennes entreprises affichent le CAGR le plus rapide à 15,03 %, signalant une démocratisation plus large de la sécurité avancée.

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance ont capturé 35,10 % de la taille du marché des logiciels de sécurité cloud en 2025, tandis que les technologies de l'information et les télécommunications affichent un CAGR de 13,62 % jusqu'en 2031.

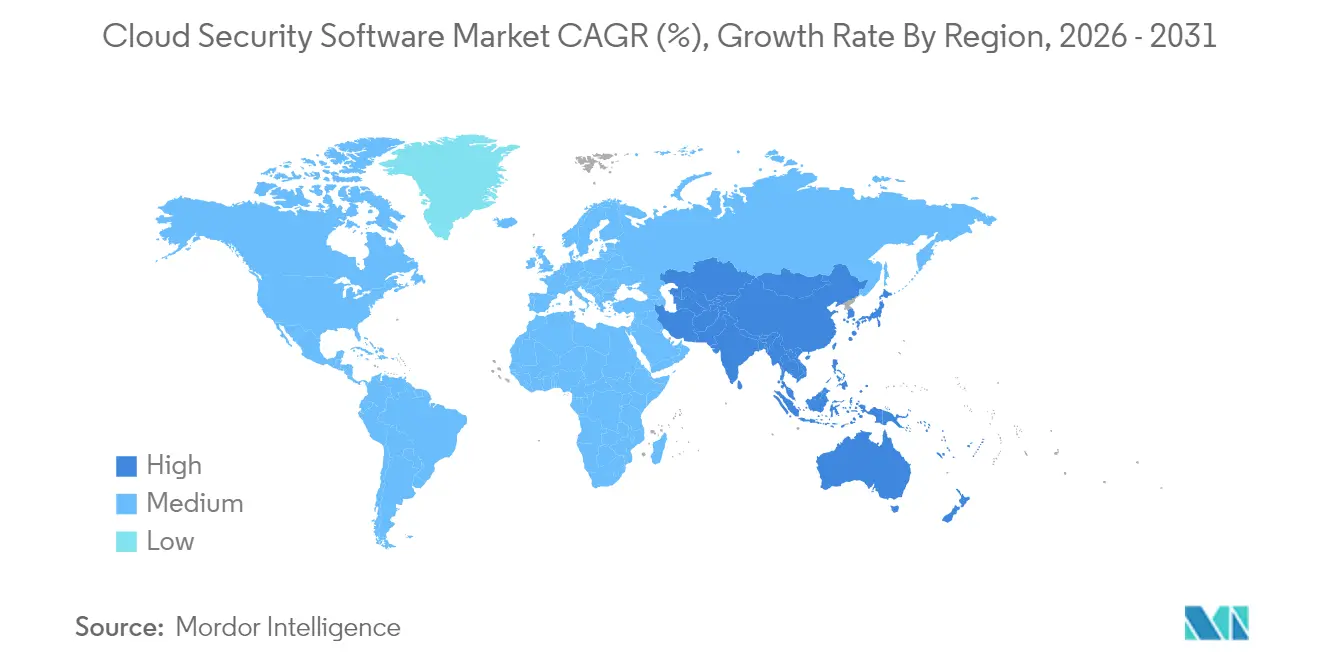

- Par géographie, l'Amérique du Nord a maintenu une part de revenus de 40,95 % en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 14,32 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de sécurité cloud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide du cloud public dans les secteurs réglementés | +2.8% | Mondial, notamment en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Montée en puissance de la complexité multi-cloud et hybride | +2.1% | Mondial, élevé en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats d'architecture de confiance zéro | +1.9% | Amérique du Nord et UE, en expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Vecteurs de menaces générés par l'IA générative | +1.7% | Mondial, en premier lieu en Amérique du Nord | Court terme (≤ 2 ans) |

| Incitations liées aux primes de cyber-assurance | +1.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Initiatives de cloud souverain | +1.2% | UE et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide du cloud public dans les secteurs réglementés

Les entreprises réglementées reconfigurent leurs architectures héritées à mesure que les organismes de supervision mettent à jour leurs orientations en matière de cloud. Le Conseil fédéral d'examen des institutions financières met désormais l'accent sur la surveillance en temps réel des risques liés aux tiers, incitant les banques et les assureurs à adopter des contrôles automatisés qui vérifient en permanence les preuves de conformité. Les prestataires de soins de santé alignent également leurs plans de modernisation sur des certifications de sécurité qui apportent un avantage concurrentiel plutôt qu'une simple conformité réglementaire. Les réformes du Programme fédéral de gestion des risques et des autorisations légitiment davantage les migrations vers le cloud, propageant les attentes en matière d'adoption parmi les sous-traitants et les fournisseurs. Les fournisseurs répondent avec des modèles de conformité préconfigurés qui raccourcissent les délais d'intégration et traduisent les politiques en garde-fous programmatiques sur l'ensemble des parcs multi-cloud[1]Conseil fédéral d'examen des institutions financières, « Guide des ressources en cybersécurité », ffiec.gov.

Montée en puissance de la complexité multi-cloud et hybride

Les entreprises exploitent généralement des charges de travail sur 3,2 fournisseurs de cloud, multipliant les silos de politiques et la dette d'intégration. Des API disparates et des modèles de sécurité variables alimentent la demande d'orchestration centralisée capable de normaliser les contrôles indépendamment de l'infrastructure sous-jacente. Les plateformes de protection des applications cloud natives gagnent ainsi en faveur en détectant les mauvaises configurations et les anomalies à l'exécution dans les conteneurs et les fonctions sans serveur. Les organisations ont initialement adopté le multi-cloud pour la diversification, mais s'appuient désormais sur l'orchestration pour maintenir la viabilité opérationnelle à mesure que les exigences en matière de coûts, de performances et de juridiction divergent.

Mandats d'architecture de confiance zéro

La confiance zéro fait évoluer les défenses basées sur le périmètre vers une vérification continue du contexte de l'utilisateur, de l'appareil et de l'application. L'Institut national des normes et de la technologie a publié un projet d'orientation sur la protection des API qui souligne les politiques basées sur les risques tout au long du cycle de vie complet du logiciel, accélérant l'acquisition d'outils centrés sur l'identité qui prennent en charge des décisions d'accès granulaires[2]Institut national des normes et de la technologie, « Publication spéciale 800-228 : Orientations sur la sécurité des API », nist.gov. L'adoption s'étend au-delà des agences fédérales aux entités commerciales confrontées à des effectifs distribués et à des flux de données hybrides. Le succès de la mise en œuvre dépend de plateformes de gestion des identités et des accès évolutives capables d'harmoniser les politiques sans dégrader l'expérience utilisateur.

Vecteurs de menaces générés par l'IA générative

L'IA générative permet aux acteurs malveillants de produire des logiciels malveillants polymorphes et des tentatives d'hameçonnage convaincantes à une vitesse sans précédent, obligeant les défenseurs à automatiser l'analyse des menaces à une vitesse similaire. Les organisations pilotent des moteurs de détection alimentés par l'IA qui analysent la télémétrie cloud à la recherche de comportements anormaux en temps réel. Les équipes de sécurité élaborent également des politiques de gouvernance de l'IA pour prévenir la dérive des modèles et les fuites de données, en équilibrant les gains d'automatisation avec les impératifs d'explicabilité et de conformité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dette d'intégration avec les piles de sécurité héritées | –1.8% | Mondial, notamment dans les marchés matures | Moyen terme (2 à 4 ans) |

| Pénurie de compétences cloud natives | –1.3% | Mondial, aiguë en Asie-Pacifique | Court terme (≤ 2 ans) |

| Conflits de conformité entre juridictions | –0.9% | Mondial, entreprises transfrontalières | Long terme (≥ 4 ans) |

| Comportement persistant lié à l'informatique fantôme et au BYOD | –0.7% | Mondial, selon le secteur | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dette d'intégration avec les piles de sécurité héritées

Les responsables de la sécurité sont aux prises avec des outils dupliqués et des politiques incohérentes lorsque les contrôles cloud se superposent aux investissements sur site. Les environnements parallèles obscurcissent les chemins d'attaque et font grimper les coûts d'exploitation, notamment lorsque les organisations adaptent des modèles de confiance zéro à des réseaux en étoile. Sans télémétrie unifiée, le renseignement sur les menaces reste cloisonné et les cycles de remédiation s'allongent, compromettant le retour sur investissement en matière de sécurité.

Pénurie de compétences cloud natives

Le Japon illustre le déficit mondial de talents : 70 % des entreprises citent des lacunes en matière d'expertise en technologie cloud contre 47 % dans le monde, même si 94 % désignent la montée en compétences comme une priorité absolue[3]Linux Foundation, « Rapport sur l'état des compétences en sécurité cloud native 2024 », linuxfoundation.org. La pénurie entraîne des retards de projets, des mauvaises configurations et une hausse des coûts de service. Les petites et moyennes entreprises ressentent le plus vivement cette contrainte, renforçant la demande de services gérés pour combler les lacunes en expertise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par logiciel : la gestion des identités ancre la croissance

La gestion des identités et des accès cloud a représenté une part de marché des logiciels de sécurité cloud de 34,42 % en 2025, reflétant son rôle central dans les déploiements de confiance zéro. Le statut bien établi de ce segment soutient le marché plus large des logiciels de sécurité cloud à mesure que les organisations accordent la priorité aux politiques de moindre privilège pour atténuer les risques de mouvement latéral. Simultanément, les plateformes de protection des applications cloud natives et les plateformes de protection des charges de travail cloud atteignent un CAGR de 14,12 % jusqu'en 2031, reflétant la prolifération des charges de travail conteneurisées qui nécessitent des protections à l'exécution. Leur essor s'accompagne des courtiers en sécurité d'accès au cloud et des scanners de vulnérabilités qui s'intègrent dans les pipelines DevSecOps, offrant une évaluation continue du développement à la production.

La demande de journalisation unifiée stimule la modernisation de la gestion des informations et des événements de sécurité, avec des plateformes exploitant l'apprentissage automatique pour analyser la télémétrie à l'échelle du cloud et accélérer le délai moyen de détection. Les fournisseurs expérimentent également des algorithmes résistants aux ordinateurs quantiques, comme en témoigne la présentation de Crystal Kyber et Crystal Dilithium par SEALSQ, signalant l'évolution à long terme des frontières du chiffrement. Ces innovations remodèlent collectivement les frontières des catégories, encourageant les fournisseurs de plateformes à intégrer des capacités adjacentes dans des suites consolidées pour simplifier les achats et les opérations.

Par mode de déploiement : la complexité hybride stimule l'innovation

Le cloud public a conservé une part de 64,85 % de la taille du marché des logiciels de sécurité cloud en 2025, soutenu par les investissements des hyperscalers qui ont atteint 215 milliards USD en 2025. Amazon à lui seul a alloué plus de 75 milliards USD, renforçant les services de sécurité natifs et la redondance géographique. Malgré les avantages d'échelle du cloud public, les environnements hybrides et multi-cloud affichent le CAGR le plus rapide à 14,76 % à mesure que les entreprises recherchent la portabilité des charges de travail, la garantie de résidence des données et l'optimisation des coûts.

La complexité hybride amplifie le besoin d'abstraction des politiques, incitant les fournisseurs de sécurité à proposer des tableaux de bord centraux qui appliquent des règles uniformes sur les clusters Kubernetes, les applications SaaS et les actifs sur site. L'adoption du cloud privé persiste dans les secteurs disposant de propriété intellectuelle sensible ou de charges de travail critiques en termes de latence, bien que beaucoup traitent les environnements privés comme des étapes transitoires vers une adoption plus large du cloud public une fois les obstacles de conformité levés.

Par taille d'organisation : l'accélération des PME signale la démocratisation

Les grandes entreprises ont contrôlé 71,65 % du marché des logiciels de sécurité cloud en 2025, protégées par un personnel qualifié et des budgets substantiels capables de soutenir des défenses en couches. Elles investissent dans des plateformes d'orchestration qui fusionnent la gestion des vulnérabilités, la protection à l'exécution et la conformité automatisée en une interface unique. Néanmoins, le CAGR de 15,03 % parmi les petites et moyennes entreprises démontre que l'automatisation et les services gérés abaissent les barrières à l'entrée. Les modèles de déploiement à faible intervention et la tarification par abonnement permettent aux entreprises aux ressources limitées d'hériter de configurations conformes aux meilleures pratiques sans constituer d'équipes internes étendues.

Les prestataires de services proposent désormais des offres groupées à plusieurs niveaux qui associent des contrôles essentiels à des obligations réglementaires spécifiques, offrant des structures de coûts prévisibles. La tendance à la démocratisation élargit la base adressable, encourageant les fournisseurs à rationaliser les interfaces utilisateur, à intégrer des guides de réponse aux incidents basés sur l'IA et à intégrer des modèles de rapports de conformité qui satisfont les auditeurs avec un effort manuel minimal.

Par secteur d'utilisation final : les services financiers mènent la transformation numérique

Les services bancaires, financiers et d'assurance ont maintenu une part de 35,10 % de la taille du marché des logiciels de sécurité cloud en 2025, captivés par la surveillance réglementaire et les actifs numériques à haute valeur. Les orientations du Conseil fédéral d'examen des institutions financières sur le risque cloud lié aux tiers amplifient les dépenses en gouvernance des identités, gestion des clés de chiffrement et surveillance continue des contrôles. Les secteurs des technologies de l'information et des télécommunications enregistrent un CAGR de 13,62 % jusqu'en 2031, reflétant leur rôle de gestionnaires d'infrastructure cloud et d'adopteurs précoces de la sécurité enrichie par l'IA.

Les organisations de santé investissent dans l'automatisation spécialisée de la conformité pour concilier la protection des dossiers de santé électroniques avec l'efficacité opérationnelle. Le commerce de détail et les biens de consommation accordent la priorité à la prévention de la fraude et à l'intégrité des données pour soutenir le commerce omnicanal, tandis que les entités manufacturières sécurisent les déploiements d'IoT industriel reliant la technologie opérationnelle aux clouds d'entreprise. Cette convergence des parcs informatiques et opérationnels accélère la demande de plans de sécurité adaptés aux secteurs, capables de répondre aux exigences uniques de disponibilité de la production et de sécurité.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 40,95 % en 2025, représentant la plus grande tranche régionale du marché des logiciels de sécurité cloud. La modernisation du Programme fédéral de gestion des risques et des autorisations renforce la confiance dans les contrôles cloud au sein des agences civiles, des sous-traitants et des secteurs fortement réglementés. Parallèlement, le Programme de sécurité des données du Département américain de la justice introduit de nouvelles couches de conformité pour les entreprises de télécommunications gérant le trafic de données étrangères, créant des opportunités pour des outils automatisés de cartographie des politiques qui conccilient des ensembles de règles qui se chevauchent.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 14,32 % jusqu'en 2031, soutenu par des directives de cloud souverain, le déploiement de la 5G et une numérisation à grande échelle. Cependant, des pénuries aiguës de talents menacent les délais d'exécution. Le déficit de compétences au Japon souligne l'impératif de formation, stimulant les partenariats entre universités, fournisseurs de cloud et fournisseurs de sécurité pour élargir l'accès aux certifications. La Chine développe des piles de sécurité d'origine nationale pour répondre aux mandats de souveraineté, tandis que l'Inde met l'accent sur des solutions évolutives à faible coût pour servir une base d'entreprises diversifiée. L'Australie, la Nouvelle-Zélande et la Corée du Sud tirent parti d'une infrastructure réseau avancée pour adopter des plateformes de détection des menaces en temps réel qui assurent une protection à faible latence pour les environnements de trading financier et d'usines intelligentes.

L'Europe navigue dans le délicat équilibre entre innovation et souveraineté. Le Règlement général sur la protection des données et la directive sur la sécurité des réseaux et des systèmes d'information en évolution façonnent des critères d'achat qui favorisent les fournisseurs offrant des options de localisation des données et des pistes d'audit transparentes. L'Allemagne mène l'adoption dans le secteur manufacturier, tandis que la France investit dans des zones cloud hébergées nationalement pour soutenir des projets d'infrastructure critique. Après le Brexit, le Royaume-Uni élabore sa propre position en matière de sécurité des données tout en s'alignant suffisamment pour faciliter les transferts transfrontaliers. Les efforts d'harmonisation régionale simplifient l'entrée des fournisseurs, bien que les calendriers nationaux divergents pour la transposition des directives continuent de compliquer les stratégies de déploiement uniformes.

Paysage réglementaire

Les exigences en matière de sécurité cloud évoluent vers une assurance continue et des contrôles vérifiables par machine, ce qui modifie la manière dont les logiciels de sécurité cloud sont achetés et audités dans les différentes régions. Aux États-Unis, la modernisation du Federal Risk and Authorization Management Program (FedRAMP) de mars 2025 et l'approche consolidée FedRAMP 2026 pour l'architecture cloud-native et les indicateurs de sécurité clés renforcent les attentes de surveillance continue, tandis que la NSPM-12 de juin 2026 a durci les exigences d'hébergement liées à la sécurité nationale en obligeant les fournisseurs cloud soutenant les National Security Systems à livrer des configurations de référence d'agence dans un délai défini. Le NIST a également actualisé ses lignes directrices en matière de sécurité en lien avec les exigences produits, notamment la mise à jour de mars 2026 de la NIST SP 800-228 pour la protection des API dans les systèmes cloud-native et la mise à jour de mai 2026 de la NIST SP 800-70r5 du National Checklist Program, qui prend en charge des configurations de référence sécurisées, standardisées et automatisées.

En Europe, la souveraineté et l'harmonisation de l'assurance restent au cœur des priorités, l'Office fédéral allemand de la sécurité des technologies de l'information (BSI) ayant publié le référentiel C5:2026 pour remplacer les critères antérieurs et s'aligner plus explicitement sur la norme ISO/IEC 27001:2022 ainsi que sur les exigences issues de la directive NIS2 et des orientations européennes en matière de certification cloud. Ces évolutions poussent les fournisseurs et les acheteurs vers des capacités auditables de politique-as-code, de sécurité des API et de conformité de configuration, applicables dans des environnements publics, privés et hybrides/multi-cloud. Elles alourdissent également la charge pesant sur les organisations transfrontalières, qui doivent concilier des cadres et des catalogues d'assurance locaux qui se chevauchent.

Analyse de la chaîne de valeur

La chaîne de valeur des logiciels de sécurité cloud commence avec les fournisseurs de technologies fondamentales (plateformes cloud, primitives d'informatique confidentielle et de chiffrement, annuaires d'identité, télémétrie, données de vulnérabilité et renseignement sur les menaces). Les éditeurs de logiciels regroupent ensuite des capacités telles que le Cloud IAM, le CASB, le CNAPP/CWPP, le CSPM, la gestion de la posture de sécurité des données, la sécurité web et des e-mails, ainsi que le SIEM/la gestion des journaux, en offres SaaS ou en modèle de consommation. La distribution s'effectue via les marketplaces cloud et la vente directe aux entreprises, tandis que les intégrateurs de systèmes et les fournisseurs de services de sécurité gérés opérationnalisent les déploiements par l'intégration, l'ajustement des politiques, la surveillance et la réponse aux incidents, en particulier à mesure que les environnements hybrides et multi-cloud gagnent en complexité.

Une évolution visible au sein de la chaîne est la consolidation menée par les hyperscalers des opérations et des flux de sécurité entre clouds. Par exemple, AWS a ajouté la protection des charges de travail IA et la prise en charge multicloud pour Microsoft Azure au sein d'AWS Security Hub (juillet 2026), reflétant la tendance des fournisseurs cloud à agir de plus en plus comme agrégateurs de signaux et de contrôles tiers tout en déplaçant davantage d'opérations de sécurité vers leurs consoles natives. En aval, les utilisateurs finaux des secteurs réglementés privilégient les preuves de conformité continue et la visibilité multi-cloud, et les acheteurs examinent de plus en plus attentivement le risque fournisseur, l'exposition de la chaîne d'approvisionnement logicielle et la dette d'intégration entre les piles héritées et cloud-native.

Paysage concurrentiel

Le marché des logiciels de sécurité cloud présente une consolidation modérée, portée par des fournisseurs de plateformes qui acquièrent des innovateurs de niche pour assembler des suites complètes. Palo Alto Networks a affiché 2,29 milliards USD de revenus trimestriels et a révélé des plans pour absorber Protect.ai, signalant une expansion agressive vers la protection pilotée par l'IA. La panne de CrowdStrike en 2024, qui a déclenché 5,4 milliards USD de pertes en aval, a amplifié l'examen minutieux des acheteurs sur les pratiques de gestion des versions et les garanties de disponibilité, poussant les fournisseurs à adopter des pipelines de déploiement progressifs et des mécanismes de retour arrière en temps réel.

Les hyperscalers intègrent des fonctionnalités de sécurité dans les services d'infrastructure, obligeant les fournisseurs spécialisés à se différencier par des analyses approfondies, la portabilité des politiques et des outils de conformité verticalisés. Les start-ups commercialisent des bibliothèques de chiffrement post-quantique, comme en témoigne la présentation de Crystal Kyber orientée IoT par SEALSQ, pour se préparer aux menaces quantiques qui pourraient rendre la cryptographie actuelle obsolète. Les investisseurs récompensent les entreprises qui traduisent la recherche en IA en gains de détection pratiques sans alourdir les coûts opérationnels. Par conséquent, les feuilles de route produits accordent la priorité à l'analyse contextuelle, à la création de politiques en low-code et à l'interopérabilité transparente entre les API multi-cloud pour minimiser la dette d'intégration des clients.

Les alliances entre fournisseurs se multiplient à mesure que les solutions intégrées atténuent la fatigue des achats. Les prestataires de services organisent des places de marché qui regroupent la protection des identités, des charges de travail et la gouvernance, offrant aux clients une flexibilité d'abonnement avec une budgétisation prévisible. L'intensité concurrentielle devrait persister à mesure que les acteurs se disputent des parts dans des niches à forte croissance telles que la sécurité des API, la gestion de la posture de sécurité des données et l'automatisation continue de la conformité.

Leaders du secteur des logiciels de sécurité cloud

Check Point Software Technologies

IBM Corporation

Microsoft

Cisco Systems

Amazon Web Services (services de sécurité)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'adoption de l'IA en entreprise et les flux de travail agentiques ouvrent de nouveaux domaines de dépenses au sein des logiciels de sécurité cloud, notamment autour de l'identité non humaine, de la gouvernance des modèles et des données, et de la remédiation des vulnérabilités à vitesse machine. Les lancements et annonces de juin 2026 témoignent d'un investissement continu des fournisseurs : AWS a introduit AWS Continuum pour la découverte, la validation et la remédiation automatisées des vulnérabilités, tandis que CrowdStrike a annoncé Continuous Identity for AI Agents afin d'appliquer une autorisation en temps réel et sensible au risque aux identités non humaines. F5 a également lancé la F5 AI Security Platform et acquis SurePath AI (juin 2026), signalant une avancée vers des contrôles dédiés au trafic des applications IA, à la gouvernance de l'IA et à la gestion de la surface d'attaque exposée à l'IA.

Les catalogues réglementaires et d'assurance créent également des espaces vierges pour la conformité automatisée et les contrôles à haute assurance dans les environnements cloud. Le BSI allemand a publié le référentiel C5:2026, mettant à jour les critères de conformité cloud de manière à relever les attentes en matière de contrôles auditables et de nouvelles exigences de sécurité, et les cadres américains tels que la modernisation FedRAMP et les mises à jour du NIST, notamment la SP 800-228, renforcent la sécurité des API et les configurations de référence automatisées en tant que critères d'achat. Ensemble, ces évolutions soutiennent des plateformes qui unifient l'identité, le CNAPP/CWPP, l'analyse SIEM/journaux et le reporting de conformité sur des déploiements multi-cloud, et elles favorisent également des offres de services gérés destinées à pallier la pénurie de compétences et la complexité d'intégration pour les PME et les entreprises réglementées.

Développements récents du secteur

- Juillet 2026 : Check Point Software a rendu son offre Cloud Firewall disponible sur AWS European Sovereign Cloud, ciblant les clients ayant des exigences strictes en matière de résidence des données au sein de l'UE et d'autonomie opérationnelle. Cette initiative renforce les déploiements de sécurité alignés sur le cloud souverain, où les acheteurs exigent une séparation des contrôles démontrable, une auditabilité et un traitement circonscrit à une région.

- Juin 2026 : IBM, Red Hat et Palo Alto Networks ont élargi le Project Lightwell pour aider les organisations à répondre aux vulnérabilités logicielles en combinant des flux de remédiation avec des contrôles compensatoires au niveau réseau tels que le virtual patching. Cette collaboration met en évidence la demande croissante de validation et de réponse automatisées aux vulnérabilités dans les environnements hybrides, où les cycles de correctifs et les fenêtres d'exposition déterminent le risque cloud.

- Juin 2025 : Palo Alto Networks a accepté d'acquérir Protect.ai afin d'élargir son portefeuille de sécurité de l'IA et d'accélérer la protection des modèles et des pipelines d'IA. Cette opération renforce la tendance de consolidation des plateformes du marché, les grands fournisseurs absorbant des capacités spécialisées afin de proposer des contrôles intégrés sur les couches cloud, applicative et IA.

Cadre de la méthodologie de recherche et portée du rapport

Aperçu de la segmentation

- Par logiciel

- Gestion des identités et des accès cloud

- CASB

- CNAPP / CWPP

- Gestion des vulnérabilités et des risques

- Sécurité web, messagerie et DNS

- Gestion des informations et des événements de sécurité et gestion des journaux

- Par mode de déploiement

- Cloud public

- Cloud privé

- Cloud hybride / multi-cloud

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisation final

- Services bancaires, financiers et d'assurance

- Informatique et télécommunications

- Santé et sciences de la vie

- Commerce de détail et biens de consommation

- Fabrication

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de sécurité cloud ?

Le marché des logiciels de sécurité cloud génère 56,83 milliards USD en 2026 et est en bonne voie pour atteindre 106,6 milliards USD d'ici 2031 à un CAGR de 13,42 %.

Quelle catégorie de logiciels détient la plus grande part ?

La gestion des identités et des accès cloud est en tête avec 34,42 % de la part du marché des logiciels de sécurité cloud en 2025.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les programmes de transformation numérique, les mandats de cloud souverain et les déploiements de la 5G propulsent un CAGR de 14,32 %, bien que les pénuries de talents tempèrent l'élan.

Comment les mandats de confiance zéro influencent-ils la demande ?

Les directives de confiance zéro du NIST mettent l'accent sur la vérification continue, stimulant les investissements dans les outils centrés sur l'identité et les plateformes de protection des API.

Quel impact le chiffrement post-quantique aura-t-il sur les fournisseurs ?

Des démonstrations telles que Crystal Kyber de SEALSQ mettent en évidence les exigences futures, encourageant les fournisseurs à intégrer des algorithmes résistants aux ordinateurs quantiques dans leurs feuilles de route produits pour préserver la confidentialité des données à long terme.

Comment les PME adoptent-elles la sécurité cloud avancée ?

L'automatisation, les services gérés et les interfaces simplifiées permettent aux PME de mettre en œuvre des défenses de niveau entreprise, alimentant un CAGR de 15,03 % parmi les petites et moyennes entreprises au sein du secteur des logiciels de sécurité cloud.

Dernière mise à jour de la page le: