Taille et part du marché de la cybersécurité au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

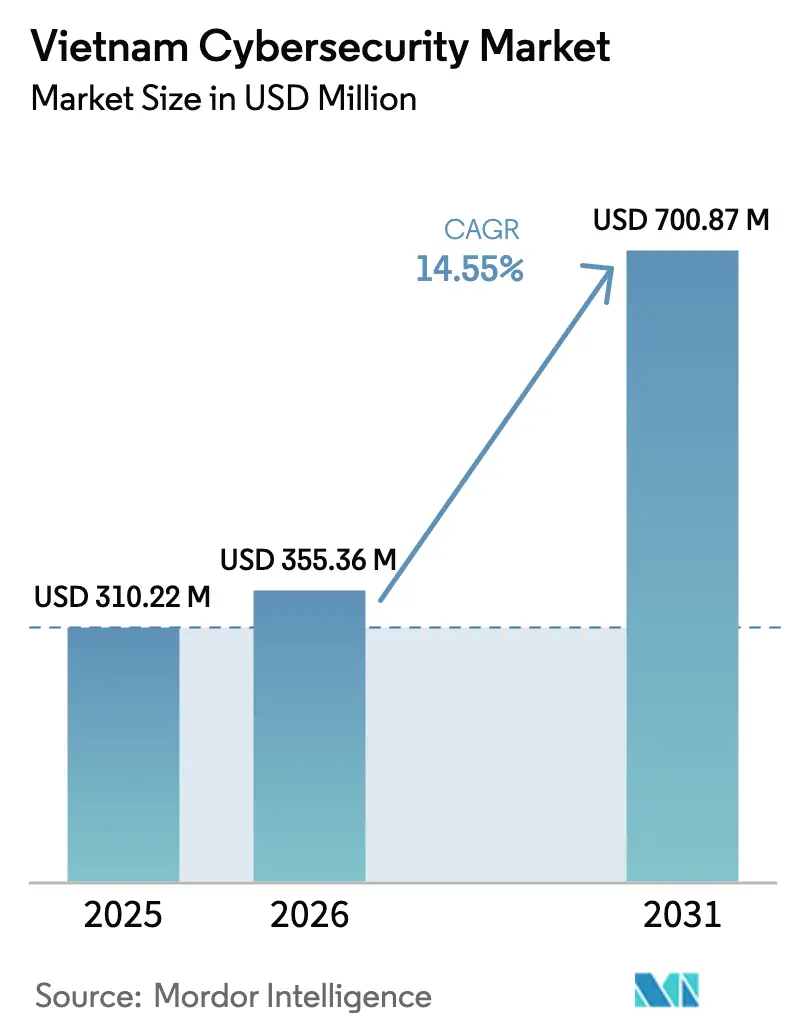

| Taille du marché de l'année de base (2025) | 310.22 Millions de dollars américains |

| Taille du Marché (2026) | 355.36 Millions de dollars américains |

| Taille du Marché (2031) | 700.87 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.55% CAGR |

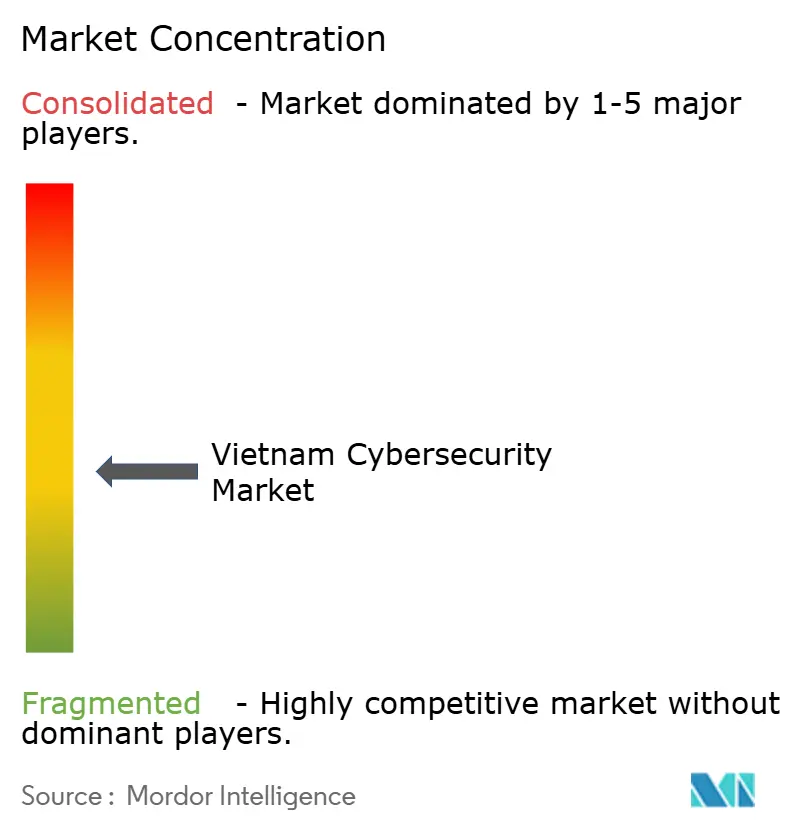

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité au Vietnam par Mordor Intelligence

La taille du marché de la cybersécurité au Vietnam devrait passer de 310,22 millions USD en 2025 à 355,36 millions USD en 2026, et les prévisions indiquent qu'il atteindra 700,87 millions USD d'ici 2031, à un TCAC de 14,55 % sur la période 2026-2031. La demande augmente rapidement, car les règles obligatoires de localisation des données prévues par le Décret 53/2022 et le Décret 13/2023 sur la protection des données personnelles contraignent les entreprises à renforcer leurs défenses numériques, tandis qu'un budget du secteur public de 100 millions USD accélère les programmes nationaux de cyber-résilience. La migration vers le cloud parmi les petites et moyennes entreprises (PME), les constructions de centres de données hyperscales par Viettel, AWS et FPT, ainsi que les mandats biométriques croissants dans le secteur bancaire élargissent davantage le marché de la cybersécurité au Vietnam en augmentant à la fois la surface d'exposition aux menaces et les obligations de conformité. Parallèlement, une pénurie projetée de 700 000 professionnels qualifiés d'ici 2028 gonfle la demande de prestataires de services et renforce le pouvoir de fixation des prix des fournisseurs qualifiés. L'application fragmentée de la réglementation, la sensibilité des PME aux prix et les droits de douane à l'importation sur les équipements de sécurité tempèrent la trajectoire de croissance globale, sans toutefois la dérailler, compte tenu de l'ampleur des investissements en matière de souveraineté numérique.

Principaux enseignements du rapport

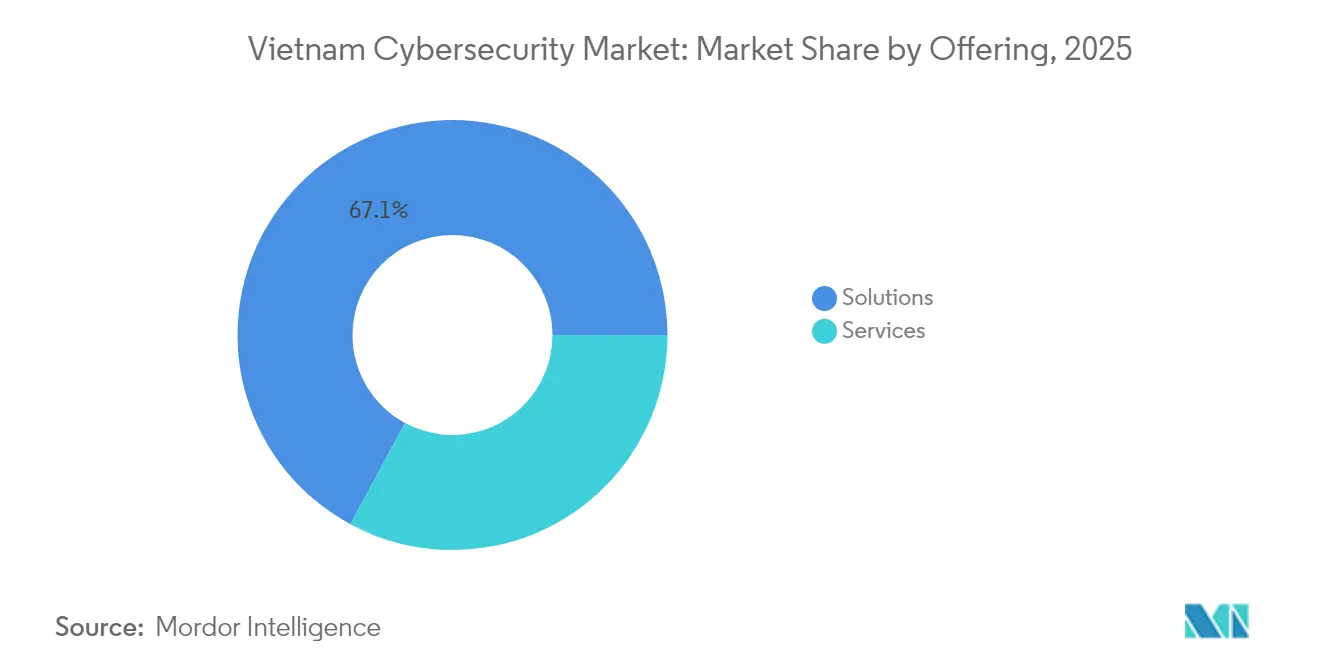

- Par offre, les solutions ont représenté 67,12 % de la part du marché de la cybersécurité au Vietnam en 2025, tandis que les services devraient progresser à un TCAC de 14,86 % jusqu'en 2031.

- Par mode de déploiement, le cloud a détenu une part de 56,02 % de la taille du marché de la cybersécurité au Vietnam en 2025 et devrait se développer à un TCAC de 16,92 % jusqu'en 2031.

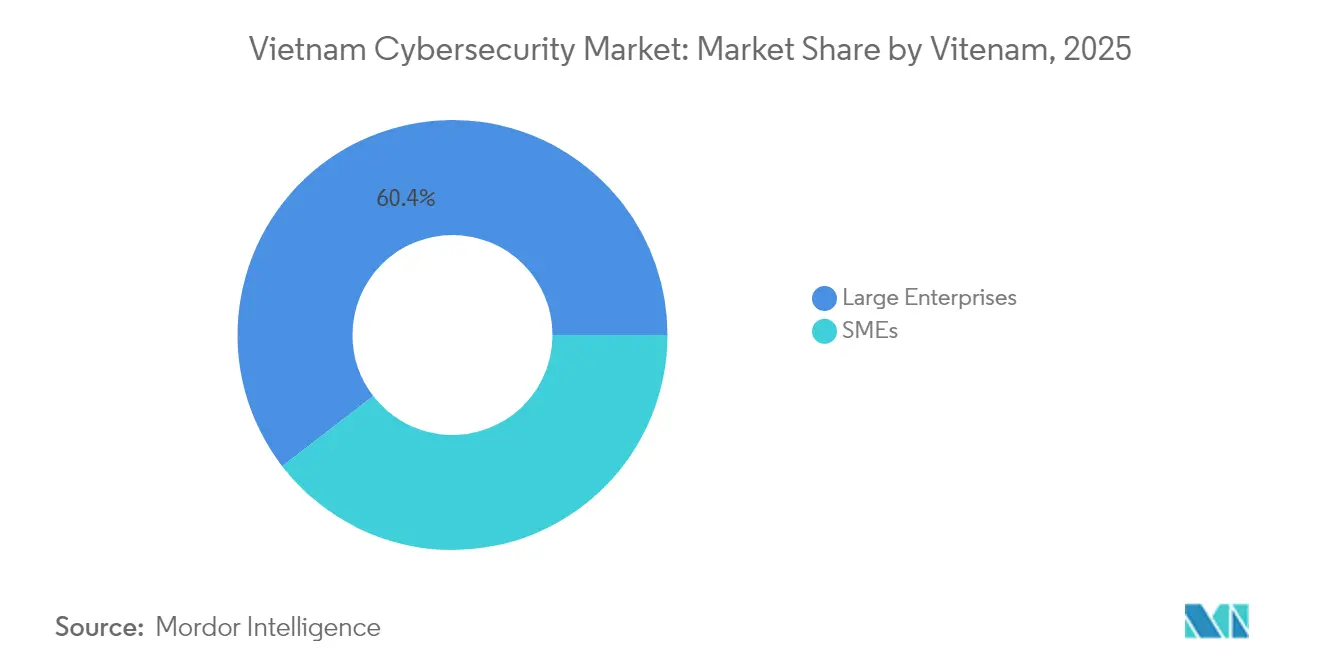

- Par taille d'organisation, les grandes entreprises ont représenté 60,44 % de la part du marché de la cybersécurité au Vietnam en 2025, tandis que les PME devraient croître à un TCAC de 17,62 % jusqu'en 2031.

- Par secteur d'utilisateur final, le BFSI est en tête avec une part de revenus de 27,45 % du marché de la cybersécurité au Vietnam en 2025 ; la santé est le segment à la croissance la plus rapide, avec un TCAC de 18,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité au Vietnam

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des dépenses de sécurité par l'agenda de transformation numérique du gouvernement | +2.8% | À l'échelle nationale, plus particulièrement à Hanoï et Hô Chi Minh-Ville | Moyen terme (2 à 4 ans) |

| Essor des paiements sans numéraire accroissant la surface d'attaque du BFSI | +2.1% | Centres financiers urbains | Court terme (≤ 2 ans) |

| Vague de migration des PME vers le cloud après 2023 | +1.9% | À l'échelle nationale ; zones industrielles | Moyen terme (2 à 4 ans) |

| Conformité obligatoire avec la loi sur la cybersécurité et le Décret 53/2022 | +2.3% | Tous les secteurs | Court terme (≤ 2 ans) |

| Construction de centres de données hyperscales (Viettel, AWS, FPT) | +1.7% | Corridors de Hô Chi Minh-Ville et de Hanoï | Long terme (≥ 4 ans) |

| Recrudescence des attaques APT soutenues par des États contre les infrastructures critiques | +1.4% | À l'échelle nationale, gouvernement et services publics | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des dépenses de sécurité par l'agenda de transformation numérique du gouvernement

Le Programme national de transformation numérique consacre 100 millions USD à la cybersécurité et exige que chaque service public atteigne un niveau de maturité en ligne de niveau 4 d'ici 2025.[1]Ministère de l'Information et des Communications, "Mise à jour du Programme de transformation numérique 2025," mic.gov.vn Le passage quasi total de la Société d'électricité du Sud aux contrats électroniques — 5,6 millions exécutés en décembre 2024 — illustre la manière dont l'adoption par le secteur public contraint les fournisseurs à respecter les mêmes normes de sécurité.[2]EVN Southern Power Corp., "Rapport sur la transformation des contrats électroniques," evn.com.vn Les huit plateformes SOC « Fabriquées au Vietnam » certifiées en 2023 localisent davantage l'expertise et les financements, garantissant aux fournisseurs nationaux un positionnement préférentiel lors des appels d'offres des agences publiques en matière de technologie de sécurité. Chaque déploiement gouvernemental crée un effet de signal qui incite les entreprises privées à atteindre les mêmes niveaux de contrôle de base, amplifiant ainsi la demande du marché.

Essor des paiements sans numéraire accroissant la surface d'attaque du BFSI

La vérification biométrique est devenue obligatoire pour les transactions supérieures à 10 millions VND en juillet 2024 ; pourtant, des réseaux de fraude ont exploité des contournements basés sur des photos pour soutirer plus de 1 000 milliards VND à plusieurs banques, soulignant ainsi les lacunes en matière de précision de la reconnaissance faciale. Le moteur anti-fraude alimenté par l'IA de Vietcombank a bloqué 40 000 transferts suspects d'une valeur de 160 milliards VND en un seul mois, démontrant des retours sur investissement tangibles grâce à l'analyse des menaces en temps réel. Par conséquent, les institutions BFSI allouent des budgets plus importants à l'authentification continue, à l'analyse comportementale et aux suites de surveillance des transactions, élargissant ainsi le marché de la cybersécurité au Vietnam.

Vague de migration des PME vers le cloud après 2023

La plateforme OneSME.vn de VNPT a accueilli près de 160 000 PME et traité 600 milliards VND de transactions en 2024. Pourtant, 60 % des organisations ne disposent toujours pas d'une feuille de route claire en matière de sécurité du cloud, ce qui a permis aux violations de données personnelles visant les petites entreprises d'augmenter de 50 % d'une année sur l'autre. Les architectures de sécurité pour cloud hybride, qui associent des outils de conformité à des solutions SaaS rentables, répondent ainsi fortement aux besoins des entreprises disposant de ressources limitées.

Conformité obligatoire avec la loi sur la cybersécurité et le Décret 53/2022

Les fournisseurs étrangers de services numériques doivent localiser les données des utilisateurs pendant au moins 24 mois et établir des bureaux locaux dans les 12 mois suivant la notification. Le Décret 13/2023 sur la protection des données personnelles approfondit les obligations en rendant obligatoires les délégués à la protection des données et les évaluations d'impact. Les multinationales accélèrent désormais leurs investissements dans des SOC localisés, l'automatisation de la conformité et le chiffrement, propulsant les dépenses à court terme bien au-dessus du taux de croissance organique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents certifiés (écart de 1,5 ×) | −1.8% | Grandes villes : pénurie aiguë à Hô Chi Minh-Ville et Hanoï | Long terme (≥ 4 ans) |

| Segment des PME sensibles aux prix | −1.2% | Villes rurales et secondaires | Moyen terme (2 à 4 ans) |

| Application fragmentée de la réglementation | −0.9% | Disparités provinciales | Court terme (≤ 2 ans) |

| Droits de douane élevés sur les équipements de sécurité | −0.7% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents certifiés

Le Vietnam aura besoin de plus de 700 000 spécialistes en cybersécurité d'ici 2028, alors que 76 % des entreprises signalent déjà des pénuries de personnel, ce qui fait grimper les coûts salariaux et allonge les cycles de déploiement. La fuite des cerveaux vers des employeurs étrangers aggrave la pénurie, tandis que les programmes universitaires accusent un retard en matière de formation pratique. La plateforme nCademy 2025 de l'Association nationale de cybersécurité propose des cours personnalisés par IA, mais son impact à court terme sur le volume de la main-d'œuvre reste limité. Les fournisseurs compensent en regroupant des services gérés à distance et des outils SaaS à faible intervention humaine, mais les délais des projets s'allongent tout de même.

Segment des PME sensibles aux prix

Quatorze pour cent des PME n'utilisent aucun logiciel antivirus et 48 % ne disposent d'aucune surveillance de la sécurité, invoquant des contraintes budgétaires plutôt que des obstacles techniques. Bien que les modèles de Sécurité-en-tant-que-Service réduisent les dépenses initiales, de nombreuses entreprises attendent encore d'avoir subi une violation avant d'investir, ce qui comprime la valeur du marché adressable malgré un volume important de clients. Les fournisseurs proposent de plus en plus des offres freemium et des forfaits subventionnés par le gouvernement pour favoriser l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les solutions constituent les fondations tandis que les services comblent le déficit de compétences

Les solutions représentaient 67,12 % du marché de la cybersécurité au Vietnam en 2025, portées par les équipements de sécurité réseau et la protection des infrastructures rendus obligatoires par le Décret 53/2022. La demande en sécurité des applications, du cloud et de la gestion des identités et des accès s'accélère à mesure que les entreprises migrent leurs charges de travail et se conforment aux règles biométriques. Les cycles de renouvellement de la sécurité réseau s'alignent sur les lancements de centres de données hyperscales, tandis que les défenses des points de terminaison s'étendent en parallèle des tendances du travail à distance.

Les services, bien que moins importants en volume, devraient dépasser les produits avec un TCAC de 14,86 % jusqu'en 2031, à mesure que les organisations externalisent leurs opérations de sécurité pour combler les pénuries de main-d'œuvre. Le SOC géré, les contrats de réponse aux incidents et le conseil en conformité constituent l'ancrage de cette progression. La taille du marché de la cybersécurité au Vietnam pour les services devrait doubler d'ici 2031, captant des budgets réalloués des dépenses d'investissement aux dépenses d'exploitation. Les fournisseurs nationaux tirent parti de leur proximité et de leur maîtrise réglementaire, tandis que les fournisseurs mondiaux remportent les projets de transformation complexes.

Par mode de déploiement : le cloud s'impose face aux centres de données compatibles avec la souveraineté numérique

Les déploiements cloud ont représenté 56,02 % de la part du marché de la cybersécurité au Vietnam en 2025, catalysés par l'installation de 140 MW de Viettel et le campus de 250 millions USD de CMC qui satisfont aux clauses de localisation des données. Les petites entreprises apprécient l'agilité du SaaS, tandis que les banques et les ministères optent pour des clouds privés afin de conserver la maîtrise des données sensibles. La demande de pare-feu natifs du cloud, de sécurité des conteneurs et de plateformes de protection des charges de travail augmente en parallèle.

Les infrastructures sur site persistent dans les secteurs de la défense, de l'énergie et des systèmes patrimoniaux, mais même ces secteurs adoptent des architectures hybrides. L'orchestration de politiques unifiées à travers les environnements multicloud, périphériques et sur site devient un prérequis d'achat, orientant les feuilles de route des fournisseurs vers une gestion en tableau de bord unique. D'ici 2031, la taille du marché de la cybersécurité au Vietnam pour les contrôles déployés dans le cloud devrait dépasser les dépenses sur site dans un rapport de deux pour un.

Par taille d'organisation : la dynamique des PME dépasse la prédominance des grandes entreprises

Les grandes entreprises ont contribué à hauteur de 60,44 % du chiffre d'affaires du marché de la cybersécurité au Vietnam en 2025, en acquérant des suites intégrées de gestion des risques, des SIEM avancés et des architectures zéro confiance. Les banques, les opérateurs de télécommunications et les conglomérats négocient des contrats en volume regroupant logiciels, équipements et services. Leurs critères d'achat mettent l'accent sur l'interopérabilité avec les systèmes existants et le support local.

Les PME, en revanche, enregistrent le TCAC le plus élevé à 17,62 %, car l'adoption du cloud démocratise l'accès à la sécurité de niveau entreprise. Les témoignages de la plateforme OneSME.vn de VNPT font état de volumes de transactions proches de 600 milliards VND en 2024, reflétant une confiance croissante dans les canaux numériques.

Par secteur d'utilisateur final : le BFSI maintient sa position dominante, la santé s'accélère

Le BFSI représentait 27,45 % de la taille du marché de la cybersécurité au Vietnam en 2025, absorbant 71 % de toutes les cyberattaques signalées. Les réseaux de paiement en temps réel, les banques 100 % numériques et les mandats biométriques rendent nécessaires la surveillance continue des transactions, l'analyse de la fraude et les passerelles API sécurisées. Les banques investissent dans une défense en couches pour préserver la confiance des clients et la conformité réglementaire.

La santé devrait afficher le TCAC le plus élevé à 18,75 % jusqu'en 2031, à mesure que les dossiers de santé électroniques et la télémédecine propagent des données personnelles sensibles sur des appareils distribués. Le financement gouvernemental pour les hôpitaux intelligents et l'infrastructure médicale IoT accroît le risque d'attaques, stimulant la demande de chiffrement conforme aux normes HIPAA, de segmentation des dispositifs médicaux et de gouvernance des identités.

Paysage concurrentiel

Le paysage des fournisseurs reste fragmenté, les cinq premiers fournisseurs contrôlant collectivement moins de 35 % du chiffre d'affaires du marché de la cybersécurité au Vietnam, laissant une large place aux challengers. Les leaders nationaux Viettel Cyber Security, FPT Information System et CMC Cyber Security combinent des offres complètes avec des relations gouvernementales, remportant souvent des contrats dans des secteurs réglementés. La scission d'avril 2025 de Viettel lui a conféré 500 spécialistes et un mandat pour pénétrer le Japon et les Philippines. Dans le même temps, ses chercheurs ont divulgué plus de 400 vulnérabilités zero-day dans des logiciels mondiaux au cours des 18 derniers mois, renforçant ainsi la crédibilité de la marque.

Les grands acteurs mondiaux, dont IBM, Cisco, Microsoft et Palo Alto Networks, étendent leur présence locale à travers des transferts de technologie, des laboratoires communs et des portails de renseignements sur les menaces en langue vietnamienne. Des partenariats tels que l'alliance de multi-analyse OPSWAT-Bkav portent la précision de détection à plus de 99 %, illustrant la valeur de l'ingénierie hybride mondiale-locale. Les opportunités inexploitées foisonnent dans l'assurance cybersécurité, la sécurité de l'IoT industriel et la détection et réponse gérées (MDR) axée sur les PME, des niches désormais adressées par Viettel Money, VBI, CyStack et DrayTek.

La pénurie de talents façonne la stratégie concurrentielle : les entreprises se différencient par des académies internes, des parrainages de certifications neutres vis-à-vis des fournisseurs et des boîtes à outils de configuration automatisée qui minimisent la supervision humaine. Par ailleurs, l'expertise réglementaire s'impose comme un levier commercial ; les fournisseurs capables d'accompagner leurs clients dans la préparation des audits au titre du Décret 53/2022 bénéficient d'un avantage distinct. Sur l'horizon de prévision, une consolidation progressive est probable, mais les grandes fusions font face à des obstacles de compatibilité culturelle et d'évaluation, maintenant ainsi une fragmentation modérée.

Leaders du secteur de la cybersécurité au Vietnam

IBM Vietnam Co., Ltd

HPT Vietnam Corporation

Cisco Systems, Inc

CMC Corporation

Amazon Web Services, Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : CMC Corp. a obtenu l'approbation pour un centre de données hyperscale de 250 millions USD à Hô Chi Minh-Ville afin de soutenir les charges de travail cloud et de cybersécurité.

- Juillet 2025 : National Cyber Security Technology Co. a lancé un pare-feu amélioré par l'IA de 300 Gbps optimisé pour les jeux de puces locaux.

- Juin 2025 : Le système automatisé de détection de fraude de Vietcombank a bloqué 40 000 transferts suspects d'une valeur de 160 milliards VND.

- Mai 2025 : CMC Telecom a dévoilé une plateforme de sécurité pilotée par l'IA couvrant les SecOps, le cloud et la gestion des risques.

Périmètre du rapport sur le marché de la cybersécurité au Vietnam

Les solutions de cybersécurité aident les organisations à surveiller, signaler et contrer les cybermenaces afin de préserver la confidentialité des données. L'adoption de solutions de cybersécurité devrait croître en parallèle de la pénétration croissante d'Internet dans les pays en développement et développés. Le besoin en cybersécurité a augmenté car chaque système dans le monde d'aujourd'hui est connecté à Internet, rendant les données plus accessibles aux cybercriminels.

Le marché de la cybersécurité au Vietnam est segmenté par offre (solutions [sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, équipements de sécurité réseau, sécurité des points de terminaison et autres types de solutions] et services [services professionnels et services gérés]), par déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'utilisateur final (BFSI, santé, TI et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisateurs finaux). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Équipements de sécurité réseau | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| BFSI |

| Santé |

| TI et télécommunications |

| Industrie et défense |

| Commerce de détail |

| Énergie et services publics |

| Fabrication |

| Autres secteurs d'utilisateurs finaux |

| PME |

| Grandes entreprises |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Équipements de sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par secteur d'utilisateur final | BFSI | |

| Santé | ||

| TI et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres secteurs d'utilisateurs finaux | ||

| Par taille d'organisation | PME | |

| Grandes entreprises | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la cybersécurité au Vietnam ?

Il s'élève à 355,36 millions USD en 2026 et devrait atteindre 700,87 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché de la cybersécurité au Vietnam ?

La sécurité déployée dans le cloud est en tête, progressant à un TCAC de 16,92 % à mesure que les entreprises migrent leurs charges de travail vers des centres de données hyperscales locaux.

Quelle est la gravité de la pénurie de talents en cybersécurité au Vietnam ?

Le pays fait face à un déficit de plus de 700 000 professionnels d'ici 2028, créant des goulets d'étranglement dans la mise en œuvre et stimulant la demande de services gérés.

Pourquoi le secteur bancaire est-il un adoptant privilégié des solutions de cybersécurité ?

Le BFSI subit 71 % de toutes les cyberattaques vietnamiennes, contraignant les banques à intégrer des analyses de fraude en temps réel, une authentification biométrique et des architectures zéro confiance.

Quelles réglementations influencent le plus les dépenses du marché ?

Le Décret 53/2022 sur la localisation des données et le Décret 13/2023 sur la protection des données personnelles entraînent conjointement des investissements obligatoires dans les infrastructures localisées, l'automatisation de la conformité et le chiffrement.

Quelles régions attirent l'essentiel des investissements en cybersécurité ?

Hô Chi Minh-Ville et Hanoï dominent en raison de la concentration des centres de données, de la main-d'œuvre qualifiée et de la proximité des régulateurs, bien que les SOC provinciaux élargissent leur portée à l'échelle nationale.

Dernière mise à jour de la page le: