Taille et part du marché de la sécurité analytique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

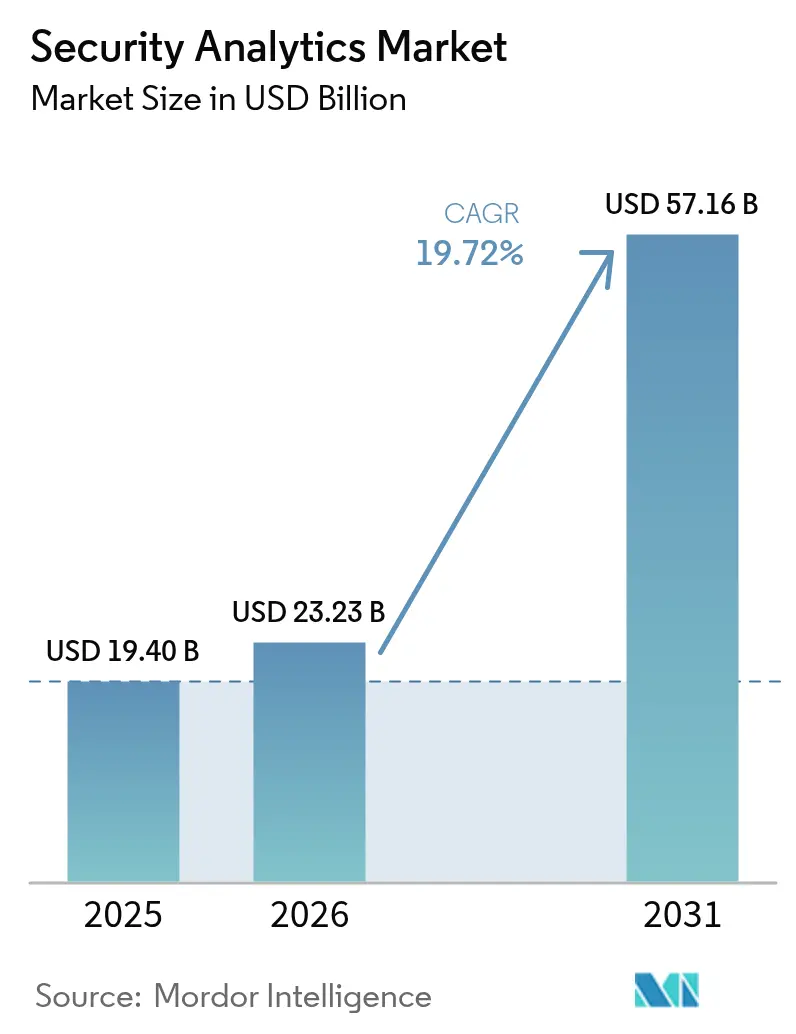

| Taille du Marché (2026) | 23.23 Milliards de dollars |

| Taille du Marché (2031) | 57.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité analytique par Mordor Intelligence

La taille du marché de la sécurité analytique en 2026 est estimée à 23,23 milliards USD, en hausse par rapport à la valeur de 2025 de 19,40 milliards USD, avec des projections pour 2031 indiquant 57,16 milliards USD, progressant à un TCAC de 19,72 % sur la période 2026-2031. Cette progression reflète la volonté des entreprises de neutraliser les cyberattaques sophistiquées grâce à des plateformes pilotées par l'IA qui analysent des milliards d'événements en temps réel. La croissance découle d'une explosion des points de terminaison IoT, de projets de transformation axés sur le cloud et de régimes de conformité de plus en plus stricts qui exigent des analyses automatisées. La demande est encore amplifiée par la consolidation des plateformes : les grands fournisseurs regroupent désormais SIEM, SOAR, UEBA et renseignement sur les menaces dans des suites uniques afin de simplifier les opérations et de lutter contre la prolifération des outils. CrowdStrike, Palo Alto Networks, Microsoft, IBM et Cisco se livrent une concurrence acharnée sur l'étendue des analyses, la rapidité et l'automatisation native, tandis que des spécialistes de niche maintiennent leur position grâce à des modèles d'IA différenciés et des architectures cloud natives.

Principaux enseignements du rapport

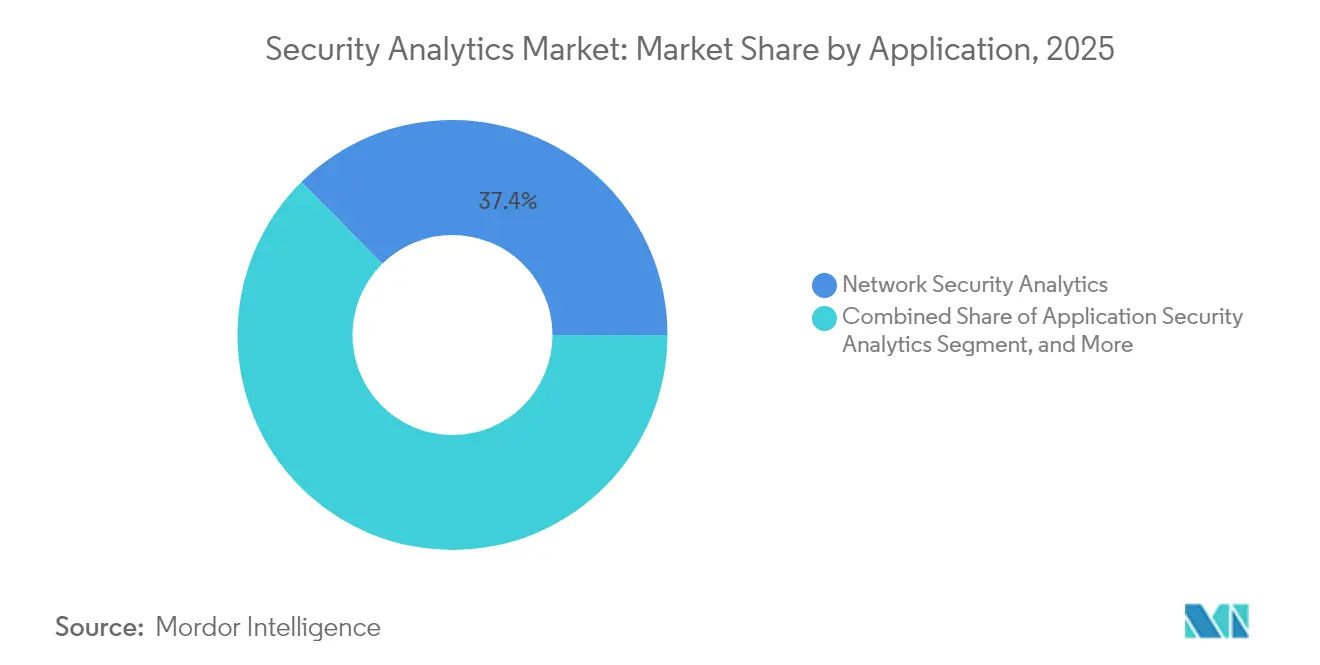

- Par application, l'analyse de la sécurité des réseaux a dominé avec 37,40 % de la part du marché de la sécurité analytique en 2025 ; l'analyse de la sécurité cloud devrait croître à un TCAC de 16,85 % jusqu'en 2031.

- Par mode de déploiement, les modèles sur site détenaient 53,60 % de la taille du marché de la sécurité analytique en 2025, tandis que le déploiement cloud devrait se développer à un TCAC de 20,45 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 68,10 % du chiffre d'affaires en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 20,85 % jusqu'en 2031.

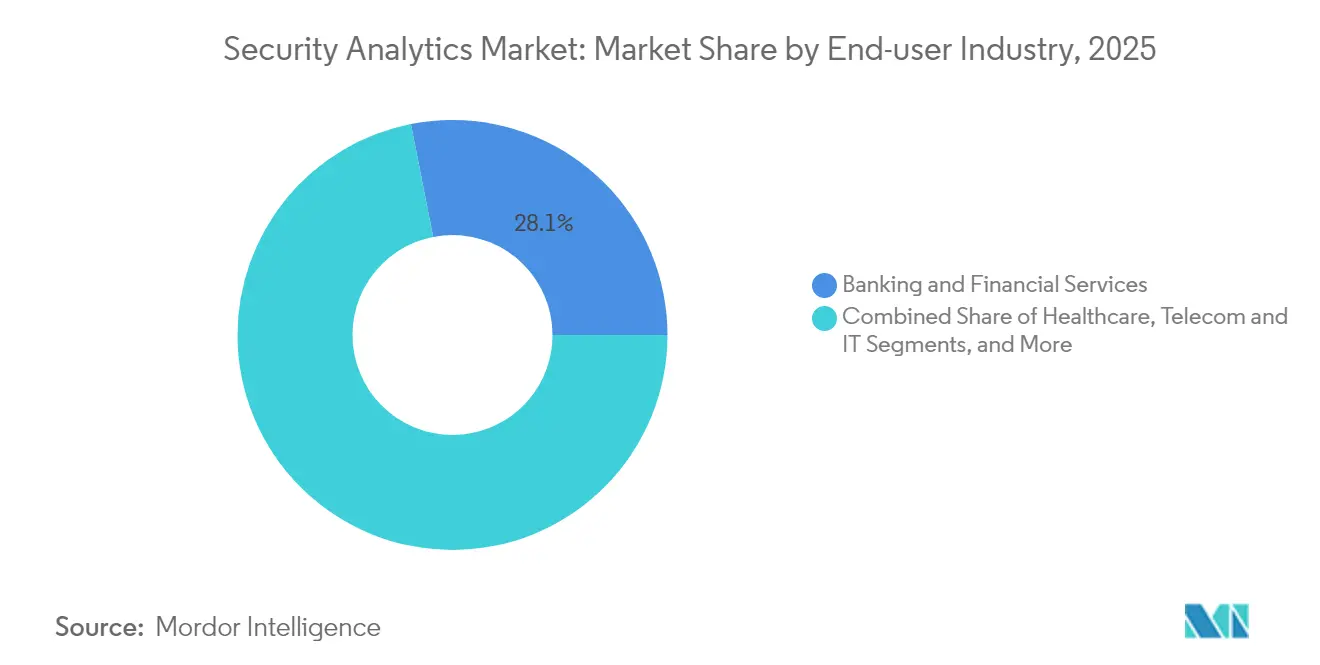

- Par utilisateur final, les services bancaires et financiers ont capté 28,10 % de la part du marché de la sécurité analytique en 2025 ; le secteur de la santé s'accélérera à un TCAC de 16,05 % jusqu'en 2031.

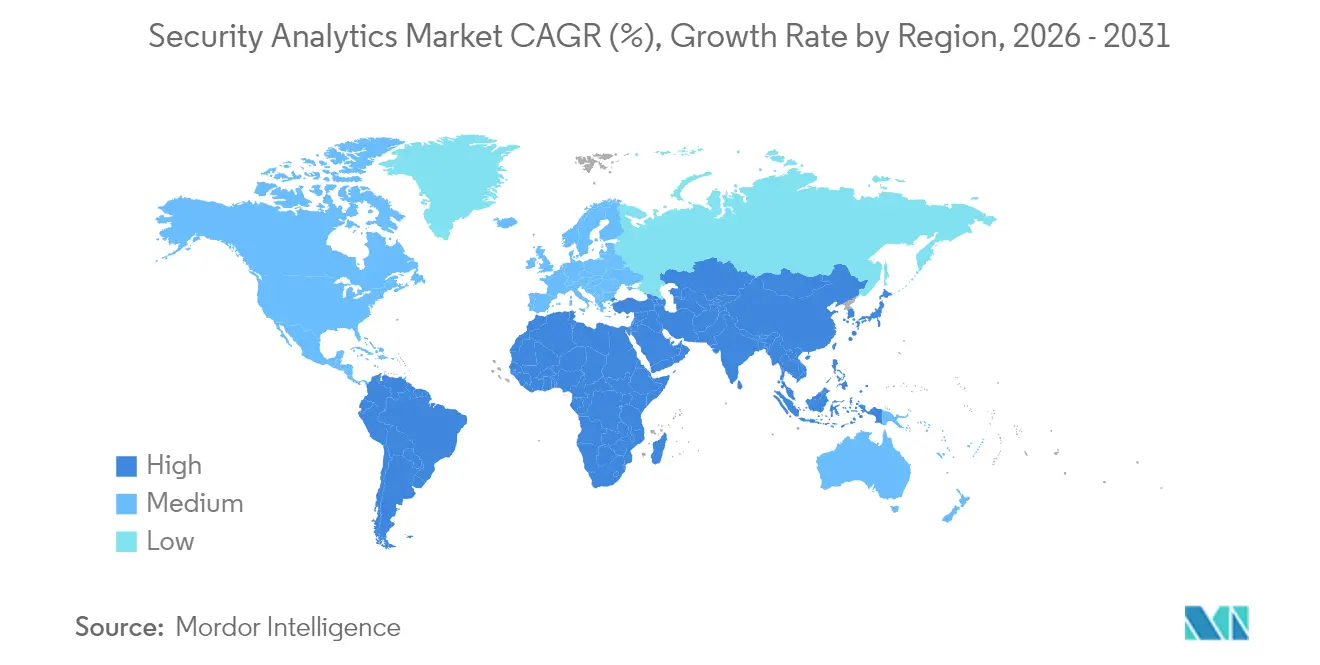

- Par géographie, l'Amérique du Nord a conservé 41,50 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 13,25 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'analytique de sécurité*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sophistication du paysage des cybermenaces | +4.2% | Mondial, avec un impact accru en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Croissance explosive des points de terminaison IoT et BYOD | +3.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Programmes de transformation numérique axés sur le cloud | +5.1% | Mondial, porté par l'Amérique du Nord et l'UE, s'accélérant en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des régimes mondiaux de conformité en matière de cybersécurité | +3.4% | UE et Amérique du Nord en priorité, s'étendant à l'Asie-Pacifique et au MEA | Moyen terme (2 à 4 ans) |

| Émergence de logiciels malveillants polymorphes pilotés par l'IA | +2.7% | Mondial, concentré initialement dans les marchés développés | Moyen terme (2 à 4 ans) |

| Explosion des identités machine non gérées | +2.9% | Mondial, particulièrement dans les secteurs manufacturiers et à forte densité IoT | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sophistication du paysage des cybermenaces

Les acteurs étatiques déploient désormais des chaînes d'outils automatisées qui contournent les défenses basées sur les signatures, poussant les entreprises vers des analyses comportementales capables de détecter les mouvements latéraux et les exploits zero-day. Le FBI a signalé une recrudescence des attaques parrainées par des États contre les opérateurs de télécommunications, visant la surveillance et l'exfiltration de données. [1]RSM US, "Paysage des menaces étatiques," rsmus.comLes équipes de sécurité privilégient donc des plateformes dotées de modèles d'apprentissage automatique qui apprennent automatiquement les bases de référence du réseau et signalent les chemins anormaux en quelques millisecondes. Les fournisseurs intègrent directement les flux UEBA et de renseignement sur les menaces dans les moteurs SIEM, réduisant ainsi le temps de présence et améliorant le délai moyen de détection. Cette course aux armements récompense les fournisseurs capables de réentraîner les modèles en continu sans ingénierie manuelle des caractéristiques.

Croissance explosive des points de terminaison IoT et BYOD

Les capteurs industriels, les dispositifs médicaux et les ordinateurs portables en télétravail ont considérablement élargi la surface d'attaque, rendant les contrôles périmètriques inefficaces. Une étude publiée dans Scientific Reports a révélé que plus de 60 % des organisations ont subi des menaces internes liées à des appareils non gérés. [2]Scientific Reports, "Analyse comportementale des menaces internes," nature.com Les analyses modernes ingèrent la télémétrie provenant des passerelles OT, des agents EDR mobiles et des nœuds de périphérie, en appliquant un apprentissage non supervisé pour classifier les comportements des appareils. Le traitement en périphérie réduit la latence et maintient les opérations en cours lorsque la connectivité est interrompue. Les fournisseurs intègrent désormais des agents légers dans les micrologiciels et les combinent avec des analyses graphiques côté cloud pour corréler les anomalies sur des flottes de millions de points de terminaison.

Programmes de transformation numérique axés sur le cloud

Les stratégies de migration lift-and-shift et l'adoption de SaaS en mode greenfield accélèrent le passage du SIEM sur site aux analyses délivrées dans le cloud. La collaboration entre AT&T et Palo Alto Networks regroupe la connectivité et la détection des menaces en temps réel au sein d'un tissu SASE unifié. [3]AT&T, "AT&T et Palo Alto Networks délivrent le SASE," att.com Les plateformes cloud natives font évoluer élastiquement l'ingestion des journaux et exécutent des modèles d'IA sans matériel client, permettant une inspection continue sur AWS, Azure et Google Cloud. Les charges de travail sans serveur et en conteneurs ajoutent de nouveaux types de télémétrie — appels API, communications sidecar et journaux de démarrage à froid — qui nécessitent des collecteurs de données dédiés et un enrichissement contextuel à l'ingestion.

Expansion des régimes mondiaux de conformité en matière de cybersécurité

La loi européenne sur la cyber-résilience oblige les fabricants à corriger les appareils connectés tout au long de leur cycle de vie, stimulant la demande d'analyses confirmant la remédiation des vulnérabilités. [4]Secure Privacy, "Aperçu de la loi européenne sur la cyber-résilience," secureprivacy.ai Les régulateurs financiers exigent désormais une détection des anomalies en temps réel pour la fraude, rendant les analyses avancées incontournables dans les systèmes bancaires. La portée extraterritoriale du RGPD impose des pistes d'audit granulaires et des rapports orchestrés sur les demandes d'accès des personnes concernées, de sorte que les fournisseurs intègrent des modules de conformité et une génération automatisée de preuves dans leurs tableaux de bord. À mesure que les mandats se multiplient dans les secteurs de la santé, des télécommunications et des infrastructures critiques, les acheteurs préfèrent les plateformes qui mappent directement les détections sur des référentiels tels que NIS2, ISO 27001 et HIPAA.

Analyse de l'impact des freins sur le marché de l'analytique de sécurité*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis d'intégration des données et de prolifération des outils | -2.8% | Mondial, particulièrement aigu dans les grandes entreprises | Court terme (≤ 2 ans) |

| Pénurie mondiale d'analystes SOC | -3.1% | Mondial, plus sévère en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Taux élevés de fatigue aux alertes et de faux positifs | -2.4% | Mondial, concentré dans les marchés matures | Court terme (≤ 2 ans) |

| Règles de souveraineté des données restreignant les analyses | -1.9% | UE en priorité, s'étendant à l'Asie-Pacifique et aux marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis d'intégration des données et de prolifération des outils

La plupart des entreprises jonglent avec 25 à 50 outils de sécurité qui émettent des schémas de journaux disparates, nécessitant des analyseurs personnalisés et retardant la corrélation. CSO Online rapporte que la surcharge d'intégration épuise la capacité des analystes et masque les attaques multi-vecteurs. Les acheteurs remplacent les solutions ponctuelles par des suites d'analyses convergées, mais la crainte du verrouillage fournisseur ralentit les projets de remplacement complet. À mesure que la migration vers le cloud accroît la complexité, les plateformes doivent normaliser les journaux Syslog sur site, les métadonnées d'API cloud et les pistes d'audit SaaS au sein d'un lac de données unique, sous peine de perpétuer les silos.

Pénurie mondiale d'analystes SOC

ISC² estime un déficit de main-d'œuvre de 4 millions de praticiens, laissant de nombreux déploiements de sécurité analytique sous-utilisés. TechXplore souligne que les compétences avancées en chasse aux menaces sont particulièrement rares, prolongeant la réponse aux incidents et gonflant les coûts des services gérés. Les fournisseurs répondent par un triage autonome, des guides opérationnels en langage naturel et des récits forensiques générés par l'IA, mais les acheteurs ont toujours besoin de personnel pour valider les alertes et affiner les modèles. Les PME ressentent le plus vivement cette pression, ce qui les oriente vers des offres MDR externalisées et XDR entièrement gérées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'analytique de sécurité

Par application :

la sécurité des réseaux domine l'infrastructure traditionnelleL'analyse de la sécurité des réseaux a généré 37,40 % du chiffre d'affaires de 2025, soulignant le rôle durable de l'inspection approfondie des paquets et de l'analyse NetFlow dans le marché de la sécurité analytique. L'analyse de la sécurité cloud progresse à un TCAC de 16,85 % jusqu'en 2031, à mesure que les entreprises déplacent leurs charges de travail hors site et recherchent une visibilité multi-cloud. Les analyses des applications, du web et des points de terminaison élargissent ensemble la couverture de détection, tandis que les modules de menaces internes utilisent l'UEBA pour profiler le comportement des utilisateurs.

La convergence de ces sous-segments pousse les fournisseurs à intégrer des collecteurs basés sur des microservices qui ingèrent des télémétries diverses dans des tissus de données unifiés. Les plateformes offrant des recommandations de politique pilotées par l'IA et une remédiation automatisée atteignent désormais une réduction de 59 % des faux positifs par rapport aux moteurs de règles traditionnels. Les suites intégrées séduisent donc les responsables de la sécurité qui cherchent à réduire le bruit des alertes tout en protégeant les couches réseau, application et identité dans une seule console.

Par mode de déploiement :

la transformation cloud s'accélèreLes déploiements sur site représentaient 53,60 % du chiffre d'affaires en 2025, reflétant les investissements déjà réalisés et les règles de souveraineté des données qui maintiennent les journaux sensibles derrière les pare-feux. Pourtant, la taille du marché de la sécurité analytique pour les déploiements cloud devrait se développer à un TCAC de 20,45 % jusqu'en 2031, à mesure que les entreprises adoptent le SASE et les mandats de confiance zéro. Les modèles hybrides émergent comme un pont pragmatique — les journaux critiques restent locaux tandis que l'analyse en rafale s'effectue dans des clouds sécurisés.

L'Architecture de Confiance Zéro 2.0 du Département de la Défense des États-Unis vise une couverture complète d'ici 2027, s'appuyant sur des analyses cloud commerciales pour l'évolutivité. Les licences basées sur la consommation et les pipelines d'ingestion gérés éliminent les obstacles aux dépenses d'investissement, incitant même les secteurs réglementés à externaliser les tâches de corrélation intensives en calcul. Les fournisseurs déploient également des « cellules » cloud régionales pour répondre aux directives de résidence des données sans sacrifier la profondeur analytique.

Par taille d'organisation :

l'adoption par les PME stimule la croissanceLes grandes entreprises représentaient 68,10 % de la valeur du secteur en 2025, mais les PME propulseront la croissance incrémentale à un TCAC de 20,85 %. Les analyses délivrées dans le cloud démocratisent les outils en regroupant capteurs, stockage et apprentissage automatique dans des niveaux d'abonnement accessibles aux équipes informatiques réduites. Techaisle note que 21 % des PME à forte croissance prévoyaient des hausses budgétaires de ≥ 15 % pour la cybersécurité en 2025.

Les services de détection et de réponse gérés arrivent en tête des listes de souhaits des PME, car ils suppriment le besoin de personnel SOC disponible 24h/24 et 7j/7. Des fournisseurs européens tels que WithSecure adaptent désormais des packages de chasse aux menaces assistés par l'IA aux acheteurs du marché intermédiaire soucieux des exigences locales en matière de confidentialité des données. En conséquence, les fournisseurs se concurrencent sur les investigations automatisées, les interfaces utilisateur intuitives et les offres à tarif fixe adaptées aux contraintes de trésorerie des PME.

Par secteur d'utilisation final :

les services financiers en tête, la santé s'accélèreLes services bancaires et financiers ont capté 28,10 % du marché de la sécurité analytique en 2025, portés par les mandats de lutte contre la fraude en temps réel et les coûts élevés de remédiation des violations. La santé est la plus rapide avec un TCAC de 16,05 %, car les rançongiciels ciblent les dossiers de santé électroniques et la continuité des soins aux patients. L'étude d'IBM sur le coût d'une violation de données montre que les dépenses liées aux violations dans le secteur de la santé s'élèvent en moyenne à 4,88 millions USD, incitant les prestataires à adopter la détection d'anomalies pilotée par l'IA.

Le secteur manufacturier se classe désormais deuxième en volume d'attaques, motivant des investissements dans des analyses de sécurité OT qui cartographient les protocoles industriels et détectent les rafales de commandes suspectes. Les secteurs gouvernemental, des télécommunications et du commerce de détail accélèrent également leur adoption pour répondre respectivement aux décrets de confiance zéro, à la protection du cœur de réseau 5G et à la prévention de la fraude omnicanale.

Par taille d'organisation :

les PME défient la domination des grandes entreprisesLes grandes entreprises ont contribué à hauteur de 68,10 % du chiffre d'affaires de 2025, tirant parti de chaînes d'outils complexes et de budgets conséquents. Les PME, cependant, accélèrent leur adoption à un TCAC de 20,85 %, bénéficiant de plateformes cloud par abonnement qui suppriment les barrières en capital. Des flux d'intégration simplifiés et des tableaux de bord d'analyses prescriptives permettent aux équipes plus réduites d'agir rapidement sur les alertes priorisées.

À mesure que les fournisseurs adaptent leurs fonctionnalités et leur tarification aux besoins du marché intermédiaire, le marché de la sécurité analytique devrait connaître une diffusion géographique et verticale plus large, renforçant la résilience globale du marché.

Analyse géographique

Marché de l'analytique de sécurité en Amérique du Nord

L'Amérique du Nord a représenté 41,50 % des revenus en 2025, bénéficiant de budgets cybernétiques importants et d'une adoption précoce du SIEM amélioré par l'IA. Des directives fédérales telles que le décret exécutif 14028 imposent des diagnostics continus et la divulgation des incidents, stimulant davantage les dépenses.

Marché de l'analytique de sécurité en Asie-Pacifique

L'Asie-Pacifique devrait croître à un CAGR de 13,25 %, portée par les migrations vers le cloud, les fortes progressions de la pénétration de la cyber-assurance et les programmes numériques soutenus par les gouvernements. Gallagher Re rapporte que les primes de cyber-assurance en Asie-Pacifique augmentent de près de 50 % par an. L'Australie, Singapour, le Japon et la Corée du Sud sont en tête des dépenses, tandis que l'Inde et la Chine ajoutent le plus grand volume de nouveaux déploiements à mesure que les champions technologiques locaux s'étendent à l'échelle mondiale.

Marché de l'analytique de sécurité en EMEA et en Amérique latine

L'Amérique latine vise une expansion de 64 % de son budget informatique pour 2025, en privilégiant les solutions d'analytique capables de gérer une moyenne régionale de 1 600 attaques par seconde. La croissance en EMEA reste stable ; l'Europe s'appuie sur le RGPD et le futur règlement sur la cyber-résilience, tandis que les dépenses de sécurité au Moyen-Orient et en Afrique du Nord devraient dépasser 3 milliards USD en 2025, stimulées par l'adoption de l'IA dans les secteurs du pétrole, du gaz et des administrations publiques.

Paysage réglementaire

La demande en analytique de sécurité est façonnée par des normes cyber plus strictes et plus prescriptives, ainsi que des exigences de reporting renforcées dans les principales juridictions. Aux États-Unis, le NIST a publié le Cybersecurity Framework (CSF) 2.0 en février 2024, ajoutant la fonction Govern pour renforcer la supervision exécutive, et le NIST a finalisé la SP 800-172 Rév. 3 en mai 2026 avec des exigences renforcées pour protéger les Controlled Unclassified Information (CUI) dans les systèmes non fédéraux contre les menaces avancées. À mesure que ces mises à jour se déploient, les acheteurs privilégient les plateformes analytiques capables de cartographier les détections et les preuves par rapport aux contrôles alignés sur le NIST tout en maintenant des journaux prêts pour l'audit.

2026 a également apporté des ancrages sectoriels et de sécurité nationale qui relèvent les attentes en matière de détection et de surveillance. En mars 2026, la FERC a approuvé la norme NERC CIP-003-11 pour renforcer les contrôles de gestion de la sécurité des systèmes cyber à faible impact du réseau électrique en vrac, incluant des exigences liées à l'authentification des utilisateurs à distance et à la détection des communications malveillantes. En juin 2026, la Maison Blanche a émis la NSPM-12 pour les National Security Systems, exigeant que les systèmes respectent ou dépassent les normes de cybersécurité du NIST et chargeant le CNSS d'établir des référentiels de configuration cloud sécurisés. Cela renforce la demande en analytique continue de configuration et de télémétrie dans les environnements réglementés et proches de la défense.

Analyse de la chaîne de valeur

La chaîne de valeur de l'analytique de sécurité commence par la production de télémétrie (journaux des points de terminaison, de l'identité, du réseau, des applications, du cloud et des OT) et se poursuit par la collecte, la normalisation, l'enrichissement, le stockage, la corrélation, la visualisation et l'automatisation de la réponse, livrés sous forme de logiciels et de plus en plus de services intégrés. Les dépendances amont incluent la couverture des capteurs (agents, connecteurs API, sources de paquets et de flux), les flux de renseignement sur les menaces, et l'infrastructure cloud pour l'ingestion évolutive et le calcul analytique. Le travail intermédiaire se concentre sur l'ingénierie des données et le contenu de détection, incluant les analyseurs syntaxiques, les schémas, la logique de règles et les modèles de ML, tandis que la valeur en aval se réalise via les flux de travail des SOC, les investigations, l'orchestration, et des offres packagées telles que MDR et XDR qui aident à opérationnaliser l'analytique pour les clients confrontés à des contraintes de personnel SOC.

Les partenariats avec les hyperscalers et les fournisseurs de services prennent une importance croissante dans la distribution et l'opérationnalisation, en particulier alors que les acheteurs recherchent des plateformes consolidées et des options de déploiement régional. En 2026, plusieurs collaborations ont reflété cette évolution : CrowdStrike et IBM ont élargi leur travail pour coordonner les opérations SOC agentiques (Charlotte AI avec IBM ATOM), SentinelOne a approfondi sa collaboration avec Google Cloud avec des intégrations régionales (notamment à Francfort et en Arabie saoudite), et Securonix a signé une collaboration stratégique avec AWS axée sur l'IA agentique pour les opérations de sécurité. Sur le volet remédiation, IBM, Red Hat et Palo Alto Networks ont élargi le Project Lightwell en juin 2026 pour relier le patching virtuel à la remédiation des logiciels open source, resserrant le lien entre les constats issus de l'analytique et l'exécution de la réponse aux vulnérabilités.

Paysage concurrentiel

Le marché de la sécurité analytique se situe dans une consolidation modérée. Les cinq premiers fournisseurs — Microsoft, Palo Alto Networks, IBM, Cisco (post-Splunk) et CrowdStrike — détiennent une part significative, tandis que des dizaines de challengers innovent dans des fonctions de niche. Palo Alto Networks a enregistré 4,8 milliards USD de revenus récurrents annuels en sécurité de nouvelle génération avec une croissance de 15 %, créditant sa stratégie de plateforme. L'acquisition de Splunk par Cisco a porté son chiffre d'affaires en sécurité à 117 %, atteignant 2,1 milliards USD, en intégrant la télémétrie SIEM dans SecureX.

L'acquisition proposée par Google de Wiz pour 32 milliards USD souligne l'appétit des hyperscalers pour les analyses centrées sur le cloud. Microsoft a poursuivi ses fusions-acquisitions en absorbant RiskIQ pour 500 millions USD, ajoutant la cartographie de la surface d'attaque externe à son SIEM Sentinel.

Les concurrents émergents se différencient par des bases de données graphiques, la génération de guides opérationnels basés sur des LLM et des analyses de périphérie préservant la confidentialité. Les brevets de QOMPLX sur le calcul graphique distribué accélèrent la notation des risques de 7,4× tout en réduisant le stockage. La technologie GraphWeaver de CrowdStrike revendique une précision de corrélation des alertes de 99 % sur des ensembles de données à l'échelle du pétaoctet. Les fournisseurs publient désormais des indicateurs de retour sur investissement — réductions du délai moyen de réponse et économies en heures d'analyste — pour attirer l'attention des directeurs financiers et remporter des déplacements de SIEM traditionnels.

Leaders du secteur de la sécurité analytique

Alert Logic, Inc.

Broadcom Inc. (Symantec Enterprise Division)

Cisco Systems, Inc.

RSA Security LLC

Hewlett Packard Enterprise Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'analytique de sécurité

- Alert Logic, Inc.

- Arbor Networks, Inc. (NETSCOUT Systems, Inc.)

- Broadcom Inc. (Symantec Enterprise Division)

- Cisco Systems, Inc.

- RSA Security LLC

- Hewlett Packard Enterprise Company

- International Business Machines Corporation

- LogRhythm, Inc.

- Mandiant, Inc.

- Splunk Inc.

- Fortinet, Inc.

- McAfee, LLC

- Micro Focus International plc

- Securonix, Inc.

- Exabeam, Inc.

- Devo Technology, Inc.

- Microsoft Corporation

- Palo Alto Networks, Inc.

- CrowdStrike Holdings, Inc.

- Elastic N.V.

Lire l'analyse des entreprises du marché de l'analytique de sécurité

Opportunités de marché et perspectives d'avenir

L'interopérabilité et la standardisation des schémas continuent de créer des opportunités pour les fournisseurs qui réduisent la charge d'intégration et améliorent la corrélation inter-domaines entre réseau, points de terminaison, identité et cloud. L'Open Cybersecurity Schema Framework (OCSF) a publié la v1.8.0 en mars 2026, ajoutant des améliorations autour de l'observabilité de l'IA et de la visibilité des paquets réseau. Cette mise à jour renforce la préférence des clients pour des plateformes capables de normaliser une télémétrie multi-source dans un modèle de données cohérent et de partager le contenu de détection entre les outils, favorisant la consolidation des SIEM, UEBA, SOAR et XDR sans hériter d'analyses syntaxiques sur mesure ni de pipelines fragiles.

Une autre opportunité à court terme se situe à l'intersection de la gouvernance de l'IA et de la réponse aux incidents dans des délais impartis, où l'analytique peut convertir les exigences réglementaires en flux de travail opérationnels. Aux États-Unis, davantage d'États ont adopté des lois complètes sur la confidentialité en 2026 (notamment l'Indiana, le Kentucky et le Rhode Island), renforçant les obligations relatives au traitement des données sensibles et à la documentation de la réponse aux violations, tandis que les initiatives fédérales, y compris les mises à jour du NIST et le travail sur les référentiels cloud de sécurité nationale, mettent l'accent sur la vérification des contrôles fondée sur des preuves. Côté menaces, les fournisseurs de télécommunications et de services numériques renforcent la détection assistée par IA pour la fraude et l'identification des menaces, Openmind Networks rapportant que 90 % des déploiements d'IA des opérateurs se concentrent sur la détection de fraude, et Verizon citant l'adoption de Mythos d'Anthropic pour la détection des menaces (juillet 2026). Ces signaux indiquent que les fournisseurs d'analytique de sécurité conditionnent la détection pilotée par IA avec explicabilité, cartographie des politiques et résultats de flux de travail que les équipes opérationnelles peuvent exécuter dans le respect des délais de reporting et de gouvernance.

Développements récents du secteur sur le marché de l'analytique de sécurité

- Juillet 2026 : Verizon a adopté Mythos d'Anthropic pour la détection des menaces sur l'ensemble de son réseau. Le déploiement renforce la détection pilotée par IA et accélère la réponse aux incidents pour ses opérations de sécurité, signalant une montée en puissance majeure de l'analytique de sécurité assistée par IA chez un grand opérateur télécom américain.

- Janvier 2026 : LevelBlue et Fortra ont lancé un partenariat stratégique de services managés incluant l'acquisition par LevelBlue de l'activité de services managés MDR, XDR et WAF Alert Logic de Fortra. Le partenariat renforce la livraison plateforme-plus-services pour les résultats de l'analytique de sécurité, alignant les outils sur une couverture opérationnelle 24h/24 et 7j/7.

- Juin 2025 : Fortinet a dévoilé une suite de sécurité de l'espace de travail alimentée par l'IA qui sécurise les e-mails, les navigateurs et les outils de collaboration. La sortie élargit les sources de télémétrie alimentant l'analytique en ajoutant de la visibilité sur les canaux de collaboration et de productivité, fortement ciblés par les campagnes de phishing et de prise de contrôle de compte.

Marché de l'analytique de sécurité Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Dans cette méthodologie, le marché de l'analytique de sécurité couvre les logiciels et services associés utilisés pour collecter, normaliser, corréler et visualiser les données de sécurité provenant d'environnements tels que les points de terminaison, le réseau, le cloud, l'identité et les applications, afin que les menaces puissent être détectées et hiérarchisées pour action.

Exclusions de périmètre : les revenus des fournisseurs de services de sécurité managés autonomes sont exclus lorsqu'ils ne sont pas intégrés à une plateforme d'analytique.

Aperçu de la segmentation

- Par application

- Analyse de la sécurité des réseaux

- Analyse de la sécurité des applications

- Analyse de la sécurité web

- Analyse de la sécurité des points de terminaison

- Analyse de la sécurité cloud

- Analyse des menaces internes

- Par mode de déploiement

- Sur site

- Cloud

- Hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'utilisation final

- Services bancaires et financiers

- Santé

- Défense et sécurité

- Télécommunications et informatique

- Commerce de détail et commerce électronique

- Industrie manufacturière

- Gouvernement

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour définir les limites du périmètre de l'analytique de sécurité et pour construire le premier ensemble de signaux d'offre et de demande. Nous nous sommes appuyés sur des sources publiques et officielles telles que les directives de cybersécurité du NIST, les avis de la CISA, les rapports de l'IC3 du FBI, les publications sur le paysage des menaces de l'ENISA, et les statistiques de cybersécurité de l'UIT. Ces éléments aident à expliquer les moteurs d'adoption et les cas d'usage les plus courants observés dans les programmes de sécurité.

Pour traduire ces signaux en chiffres de marché, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, la documentation produit et la couverture presse fiable. L'objectif était de saisir le langage tarifaire, les évolutions de conditionnement et les indices de mix client affectant l'attribution des revenus.

Dans quelques cas, nous avons recoupé les déclarations de revenus des fournisseurs et l'activité des transactions à l'aide d'abonnements payants axés sur les données financières et de renseignement d'entreprise, et nous avons utilisé une base de données de brevets pour suivre où les capacités analytiques étaient développées. Cette liste est indicative, et nous avons également utilisé d'autres sources pour la collecte de données, la validation et la clarification au cours de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver les hypothèses issues de la recherche documentaire et pour combler les lacunes concernant la tarification type, le mix de déploiement et les déclencheurs d'achat. Nous avons échangé avec des participants côté solutions et services, des partenaires de distribution et des utilisateurs en entreprise, et nous avons maintenu un équilibre des apports entre les principales régions afin que les différences d'adoption régionale ne soient pas moyennées trop tôt.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants : 18 % | APAC : 38 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 37 % |

| Acteurs plus petits : 18 % | Managers : 55 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante où les signaux globaux de dépenses en cybersécurité sont affinés jusqu'à la part relative à l'analytique en utilisant les schémas d'adoption observés dans la modernisation des SIEM, l'analyse comportementale de type UEBA, la surveillance de la sécurité cloud et la demande d'automatisation de la réponse. Ces parts sont ancrées à l'aide d'indicateurs publics, puis affinées grâce aux retours d'entretiens sur ce que les organisations achètent réellement dans le cadre d'un programme d'analytique de sécurité.

Pour maintenir un total ancré dans la réalité, nous corroborons les résultats avec des approximations ascendantes sélectives telles que des valeurs annuelles moyennes de contrat échantillonnées par taille d'organisation, l'évolution estimée de la base installée du sur site vers le cloud, et des vérifications des taux d'attachement de services (services professionnels et managés d'analytique liés aux déploiements de plateformes). Lorsqu'un fournisseur ne divulgue pas de répartition claire des revenus, nous gérons l'écart à l'aide d'indices de mix produit, de notes de segment et de fourchettes d'allocation prudentes, puis nous revérifions via des retours d'experts complémentaires.

Pour les prévisions, une analyse de scénarios est utilisée car les cycles budgétaires et les événements liés aux menaces peuvent modifier rapidement le calendrier. Les principaux facteurs suivis incluent la croissance des charges de travail cloud, les volumes d'alertes de sécurité et les taux d'automatisation, la conservation des journaux et l'expansion de la télémétrie, la pression réglementaire sur la surveillance et le reporting, et les évolutions tarifaires attendues liées aux mouvements de conditionnement (par exemple, offres groupées de plateforme par rapport à des outils ponctuels).

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation à travers de multiples signaux, puis par l'examen des écarts trop importants pour être expliqués par les différences régionales et sectorielles normales. Nous comparons les totaux à des indicateurs indépendants tels que l'orientation des budgets de sécurité en entreprise, le rythme de migration vers le cloud et les tendances de consolidation des outils, et nous soumettons les valeurs aberrantes à plus d'une revue d'analyste avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs modifient la tarification, le conditionnement ou les schémas de demande. Avant la livraison, une revue finale est réalisée afin que le modèle reflète le calendrier de conversion monétaire le plus récent disponible, les résultats divulgués, et les hypothèses nouvellement confirmées lors des reprises de contact avec les experts.

Comparaison de l'estimation du marché de l'analytique de sécurité de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'analytique de sécurité varient souvent car le calendrier d'actualisation, le point de conversion en USD utilisé pour les revenus mondiaux, et la manière dont la progression tarifaire est traitée peuvent modifier le total final de manière notable. Les différences proviennent également du fait que les services soient traités comme une partie directe du marché ou tenus séparés, ce qui change ce qui est compté comme revenu de marché.

Dans nos vérifications, les principaux facteurs d'écart étaient le calendrier de conversion monétaire des revenus multinationaux, l'inclusion ou non des services managés et professionnels liés aux plateformes d'analytique, et la vitesse supposée d'augmentation des valeurs moyennes de contrat à mesure que davantage de sources de données cloud s'ajoutent. En revalidant la tarification et les taux d'attachement à proximité de la coupe finale du modèle et en verrouillant le calendrier de change de manière cohérente, Mordor Intelligence maintient la valeur de 2026 alignée sur ce que les acheteurs paient réellement pour les programmes d'analytique cette année-là.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 23,23 milliards USD (2026) | |

| Cabinet de conseil mondial A | 13,49 milliards USD (2024) | Utilise une année de référence 2024 et une courbe de croissance plus rapide, et l'accent du périmètre penche vers des répartitions par composant qui peuvent traiter certains services associés différemment, ce qui déplace le total global par rapport à une vision plateforme-plus-services associés. |

| Cabinet de recherche sectorielle B | 13,87 milliards USD (2024) | Ancre le marché en 2024 et prolonge un horizon de prévision plus long, et les différences dans la façon de regrouper les catégories de solutions (par exemple, l'analytique web et des points de terminaison) et d'appliquer la progression tarifaire peuvent modifier la taille même lorsque les régions semblent similaires. |

Le tableau montre qu'une partie de l'écart tient simplement à l'année mesurée, mais les variations les plus importantes proviennent des choix d'attachement de services et du traitement des prix et du change. L'utilisation d'une coupe annuelle cohérente, de règles d'inclusion claires pour les services d'analytique groupés, et de vérifications tarifaires reproductibles rend l'estimation plus facile à retracer jusqu'aux schémas pratiques d'achat et de déploiement.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la sécurité analytique ?

Le marché de la sécurité analytique s'élève à 23,23 milliards USD en 2026 et devrait atteindre 57,16 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide dans la sécurité analytique ?

L'analyse de la sécurité cloud est la plus rapide, avec un TCAC prévisionnel de 16,85 % jusqu'en 2031.

Pourquoi les PME adoptent-elles rapidement la sécurité analytique ?

Les plateformes délivrées dans le cloud réduisent les coûts initiaux et automatisent la supervision, permettant aux PME d'accéder à une protection de niveau entreprise sans équipes SOC dédiées.

Quelle région connaîtra le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait afficher un TCAC de 13,25 % grâce à l'accélération de la numérisation, à l'adoption de la cyber-assurance et à l'attention réglementaire.

Comment les fournisseurs répondent-ils au déficit de talents SOC ?

Les fournisseurs intègrent un triage piloté par l'IA, des guides opérationnels en langage naturel et des services de détection gérés pour réduire la dépendance aux analystes internes rares.

Quel impact les lois sur la souveraineté des données auront-elles sur les modèles de déploiement ?

Les fournisseurs déploient des centres de données régionaux et des nœuds d'analyse de périphérie pour se conformer aux mandats de résidence des données tout en maintenant la détection des menaces en temps réel.

Dernière mise à jour de la page le: