Taille et Part du Marché de l'Acide Propionique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.73 Milliards de dollars |

| Taille du Marché (2031) | 2.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

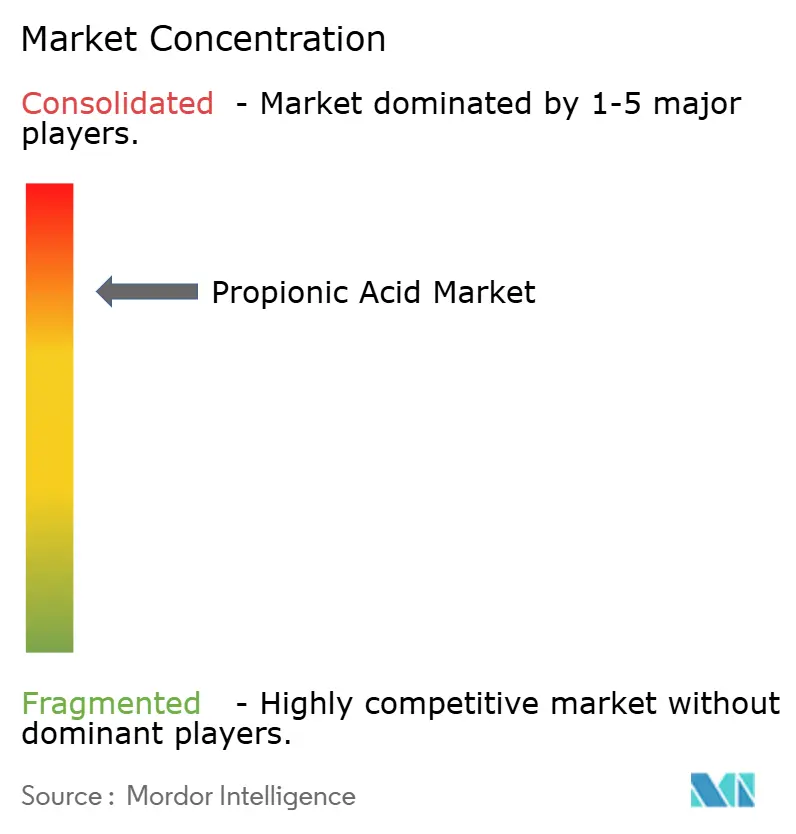

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Acide Propionique par Mordor Intelligence

La taille du Marché de l'Acide Propionique était évaluée à 1,63 milliard USD en 2025 et devrait croître de 1,73 milliard USD en 2026 pour atteindre 2,31 milliards USD d'ici 2031, à un CAGR de 5,92 % durant la période de prévision (2026-2031). Le marché de l'acide propionique bénéficie du virage mondial à l'écart des promoteurs de croissance antibiotiques, de la demande croissante d'aliments emballés à longue conservation et de l'adoption régulière de voies de production bio-attribuées. Les conservateurs pour l'alimentation animale et les applications en boulangerie ancrent les volumes, tandis que les usages spécialisés tels que l'acétate propionate de cellulose captent des marges premium. L'Europe domine la valeur actuelle, mais le marché de l'acide propionique prend de l'élan dans la région Asie-Pacifique, l'urbanisation stimulant la consommation de pain et les opérations d'élevage intensif. La synthèse pétrochimique compétitive en termes de coûts fournit encore la majeure partie de la production, mais la fermentation progresse à mesure que les marques alimentaires poursuivent des réductions des émissions de portée 3.

Points Clés du Rapport

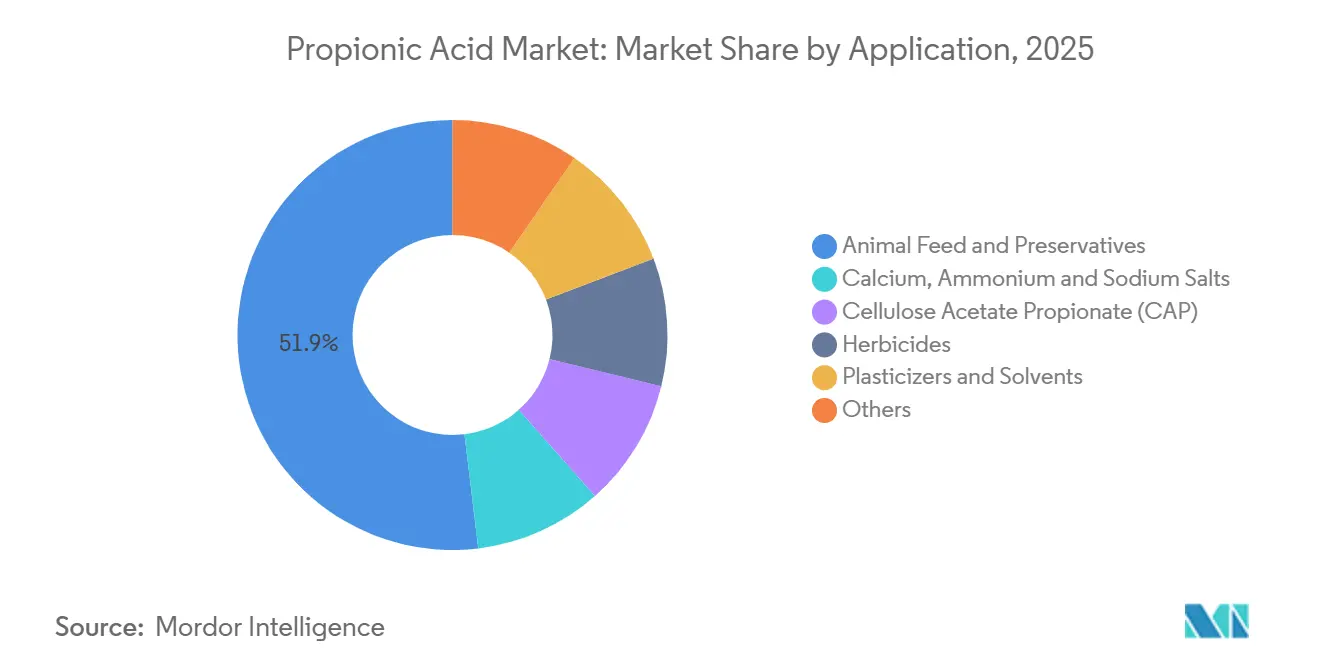

- Par application, l'alimentation animale et les conservateurs alimentaires représentaient 51,92 % de la part du marché de l'acide propionique en 2025, et l'acétate propionate de cellulose devrait croître à un CAGR de 6,49 % jusqu'en 2031.

- Par secteur d'utilisation final, l'agriculture était en tête avec une part de revenus de 56,98 % en 2025, et les produits pharmaceutiques devraient se développer à un CAGR de 6,02 % jusqu'en 2031.

- Par voie de production, la synthèse pétrochimique détenait une part de 92,34 % en 2025, et la fermentation bio-sourcée devrait progresser à un CAGR de 6,19 % jusqu'en 2031.

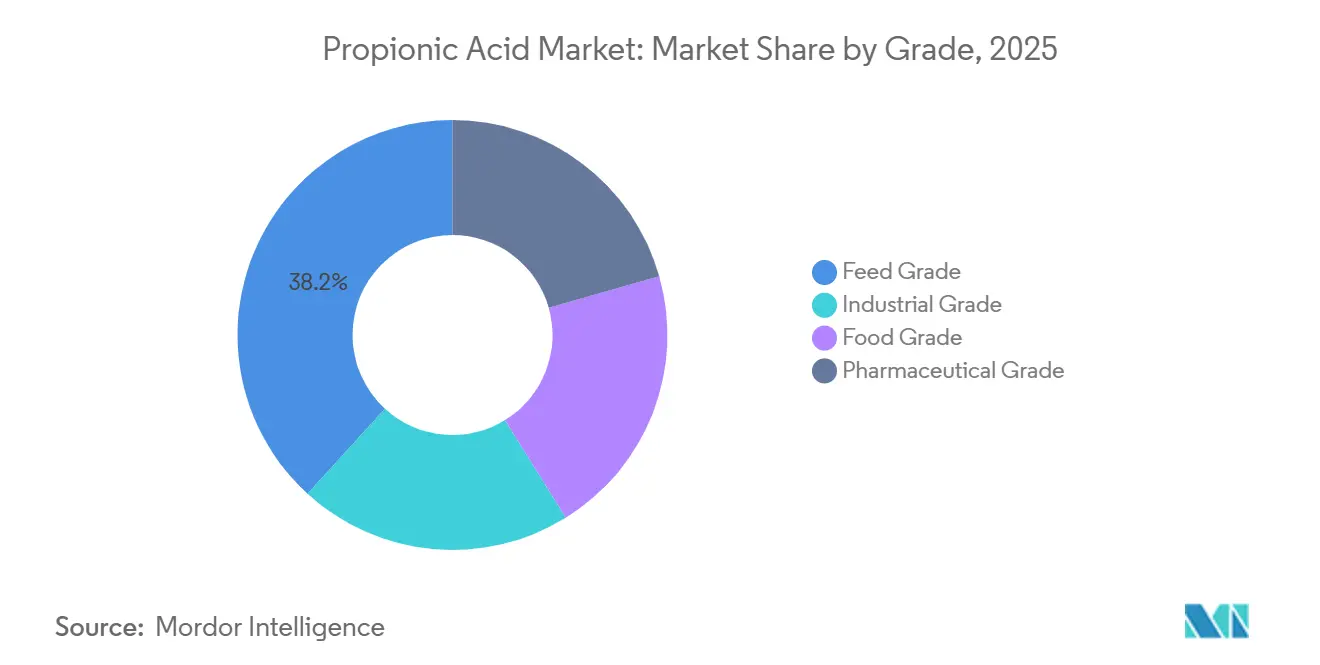

- Par grade, les variantes pour l'alimentation commandaient une part de 38,22 % en 2025, et le grade pharmaceutique devrait progresser à un CAGR de 6,14 % jusqu'en 2031.

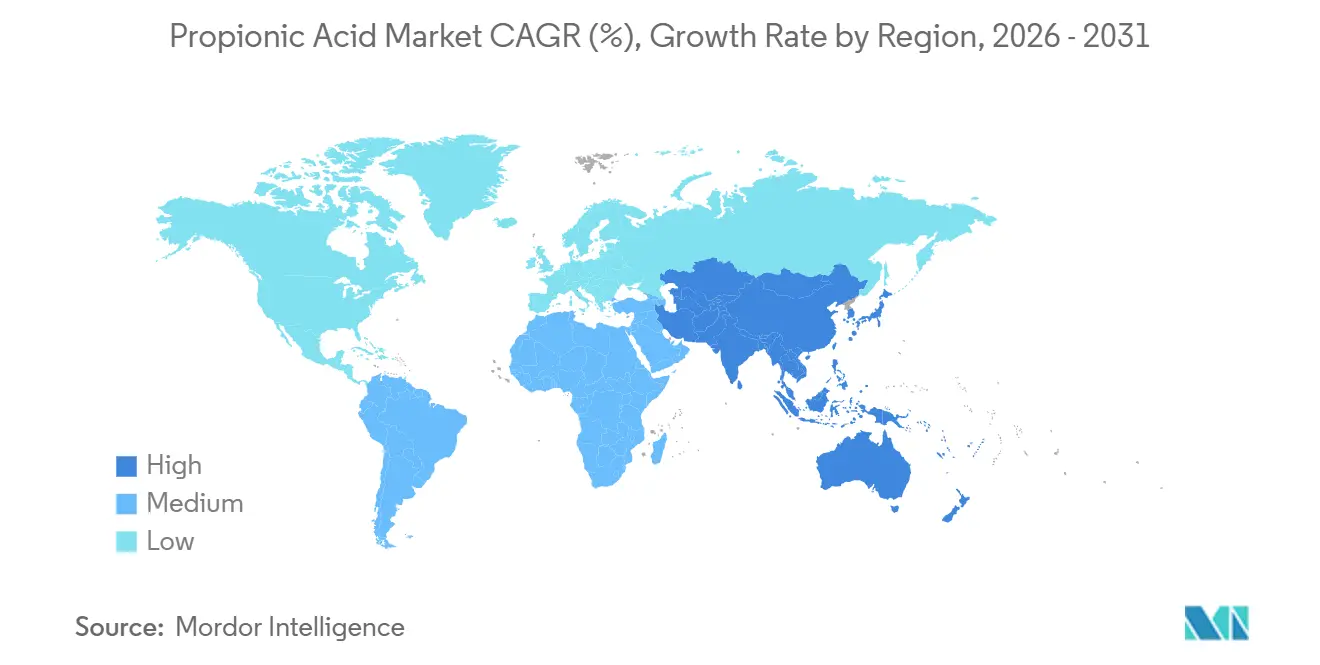

- Par géographie, l'Europe était en tête avec une part de 49,83 % en 2025, et l'Asie-Pacifique devrait enregistrer un CAGR de 6,34 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Acide Propionique

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de conservateurs pour les céréales et l'ensilage | +1.4% | Mondial, avec une adoption maximale en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption des acides de grade alimentation dans les chaînes de viande sans antibiotiques | +1.6% | Amérique du Nord et UE, avec répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor de la boulangerie emballée en Asie émergente | +1.2% | Cœur de l'Asie-Pacifique (Chine, Inde, Asie du Sud-Est) | Moyen terme (2-4 ans) |

| Besoin croissant de prolongation de la durée de conservation dans les aliments transformés | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Objectifs de décarbonisation de portée 3 des marques alimentaires favorisant les procédés à faible émission de carbone | +0.7% | Amérique du Nord et UE, premiers acteurs en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Conservateurs pour les Céréales et l'Ensilage

Des niveaux d'humidité des céréales dépassant un certain seuil favorisent la croissance d'Aspergillus et de Penicillium, entraînant des niveaux d'aflatoxines dépassant les limites du Codex. Cependant, de nombreuses coopératives trouvent le séchage mécanique prohibitivement coûteux. L'acide propionique arrête efficacement la croissance fongique, garantissant que les niveaux de toxines restent dans les normes mondiales. Le statut GRAS de la Food and Drug Administration des États-Unis pour l'inclusion directe dans l'alimentation offre aux éleveurs une assurance réglementaire. Dans l'ensilage, le propionate de calcium et le propionate d'ammonium préviennent tous deux la détérioration aérobie lors de l'ouverture des silos, préservant la matière sèche d'une perte potentielle. Les taux d'adoption sont les plus élevés dans les régions tropicales humides, où les pressions liées aux mycotoxines sont prononcées. Par conséquent, le marché de l'acide propionique joue un rôle central dans l'amélioration de la sécurité des aliments pour animaux et le renforcement de la rentabilité des agriculteurs.

Adoption des Acides de Grade Alimentation dans les Chaînes de Viande sans Antibiotiques

En réponse aux interdictions européennes sur les antibiotiques sub-thérapeutiques et aux politiques similaires en Amérique du Nord, les intégrateurs se tournent de plus en plus vers des programmes à base d'acides organiques. L'acide propionique, connu pour abaisser le pH intestinal, supprime efficacement les agents pathogènes nocifs tels que Salmonella et Clostridium, tout en préservant les lactobacilles bénéfiques. Des essais sur le terrain dans la production de poulets de chair ont démontré ses avantages économiques. Une évaluation de 2024 par l'Autorité Européenne de Sécurité des Aliments, qui n'a trouvé aucune préoccupation génotoxique, a réaffirmé la sécurité de l'acide propionique[1]Autorité Européenne de Sécurité des Aliments, « Réévaluation de l'Acide Propionique et de ses Sels en tant qu'Additifs Alimentaires », Efsa.europa.eu. Dans une tendance industrielle notable, les principaux fournisseurs mélangent désormais des acides propionique, formique et butyrique. Cette démarche élargit non seulement leur couverture antimicrobienne, mais indique également un abandon des stratégies à acide unique, renforçant la trajectoire de croissance du marché de l'acide propionique.

Essor de la Boulangerie Emballée en Asie Émergente

En Chine, en Inde et en Asie du Sud-Est, les ménages urbains optent désormais pour du pain en tranches au petit-déjeuner, s'éloignant des aliments de base traditionnels. L'ajout de propionate de calcium freine efficacement le Bacillus formateur de filaments sans compromettre la manipulation de la pâte, prolongeant ainsi la fraîcheur des produits tout au long des longues chaînes de distribution. Les normes nationales en Chine et en Inde s'alignent sur les niveaux d'inclusion du Codex, facilitant les échanges transfrontaliers plus fluides pour les intrants de boulangerie. Opérationnelle depuis 2024, l'usine d'acide lactique circulaire de Corbion en Thaïlande souligne non seulement la confiance croissante dans les conservateurs à base de fermentation, mais positionne également la région pour une capacité élargie en acide propionique bio-dérivé[2]Corbion, « Rapport Annuel 2024 », Corbion.com . L'essor des ventes de pain emballé renforce la domination de l'Asie-Pacifique dans la demande incrémentale du marché de l'acide propionique.

Besoin Croissant de Prolongation de la Durée de Conservation dans les Aliments Transformés

Les détaillants privilégient les longues dates de péremption qui réduisent les déchets en magasin, tandis que les consommateurs recherchent des étiquettes concises. L'acide propionique est efficace à faible inclusion et bénéficie de l'approbation du numéro E dans l'Union Européenne, permettant aux formulateurs de répondre aux deux objectifs. Les données de l'Agence de Protection de l'Environnement des États-Unis classent l'acide propionique comme un produit chimique à volume de production élevé, confirmant sa disponibilité à l'échelle industrielle. Les technologues alimentaires associent désormais l'acide à des antioxydants naturels et à un emballage sous atmosphère modifiée pour prolonger davantage la durée de conservation sans augmenter le dosage, élargissant le marché de l'acide propionique au-delà du pain vers les tortillas, le fromage et les plats préparés.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.8% | Mondial, aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées à la consommation chronique dans les aliments ultra-transformés | -0.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Risque de chaîne d'approvisionnement lié à la concentration des capacités | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Pétrochimiques

En 2025, les arrêts de raffineries et les fluctuations des taux de fonctionnement des vapocraqueurs ont provoqué des oscillations des prix au comptant du propylène. Ces fluctuations de prix ont resserré les marges des producteurs sans capacité oléfinique intégrée et ont rendu les négociations tarifaires difficiles pour les boulangeries engagées dans des contrats à prix fixe. Bien que la fermentation offre une couverture partielle — grâce au négoce indépendant du glycérol brut par rapport au pétrole — les voies bio restent coûteuses, atteignant souvent le double du prix de la synthèse pétrochimique. Cette disparité financière modère la transition immédiate vers un approvisionnement entièrement renouvelable sur le marché de l'acide propionique.

Préoccupations Sanitaires liées à la Consommation Chronique dans les Aliments Ultra-Transformés

Les groupes de défense associent les régimes riches en conservateurs aux troubles métaboliques, même si les régulateurs n'ont pas modifié les niveaux d'apport journalier acceptable. Les objectifs européens de la stratégie De la Ferme à la Table mettent l'accent sur moins d'additifs à consonance synthétique, incitant les boulangeries premium à adopter des alternatives à base de blé fermenté ou des emballages sous atmosphère modifiée. Ces perceptions des consommateurs peuvent freiner la croissance des volumes, mais la nécessité technique de prévenir les moisissures maintient le marché de l'acide propionique résilient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : La Conservation des Aliments et de l'Alimentation Domine tandis que l'Acétate Propionate de Cellulose s'Accélère

L'alimentation animale et les conservateurs alimentaires détenaient 51,92 % de la part du marché de l'acide propionique en 2025. L'acétate propionate de cellulose a affiché une perspective de CAGR de 6,49 % grâce aux revêtements de finition automobile à haute teneur en solides et aux laques à ongles à teneur en bio. Le segment bénéficie de brevets qui augmentent la teneur en propionyle et soutiennent les revendications de teneur en bio, stimulant la demande spécialisée. Les propionates de calcium, d'ammonium et de sodium restent indispensables dans le pain, les produits laitiers et l'alimentation animale, où le contrôle du pH est essentiel. L'ajout de capacité de Perstorp en 2024 soutient la production captive de sels et de plastifiants, renforçant la stabilité de l'approvisionnement. Les herbicides et les plastifiants occupent des parts plus petites, mais leurs volumes stables diversifient les revenus et réduisent les risques.

Le besoin constant d'inhibition des moisissures dans les chaînes mondiales de céréales sous-tend la hiérarchie des applications. La taille du marché de l'acide propionique pour les additifs alimentaires devrait suivre l'expansion de l'élevage en Asie-Pacifique et en Amérique du Sud à un CAGR à un chiffre moyen. Les revêtements spéciaux s'appuient sur l'acétate propionate de cellulose pour réduire les niveaux de composés organiques volatils conformément aux réglementations de plus en plus strictes, ajoutant une croissance à haute marge. Les producteurs équilibrent la fabrication de grade alimentation de base avec des productions pharmaceutiques et spécialisées plus petites pour optimiser l'utilisation des capacités, assurant une large couverture de la demande du marché de l'acide propionique.

Par Secteur d'Utilisation Final : L'Agriculture Mène tandis que les Produits Pharmaceutiques Gagnent du Terrain

L'agriculture a absorbé 56,98 % de la consommation en 2025, les intégrateurs imposant des programmes à base d'acides organiques dans les systèmes sans antibiotiques. Le segment ancre le tonnage de base pour le marché de l'acide propionique. Les produits pharmaceutiques devraient croître à un CAGR de 6,02 % jusqu'en 2031 grâce à l'adoption croissante d'excipients à libération contrôlée et d'antimicrobiens topiques. Les monographies pharmacopéiales fixent la pureté de l'acide propionique à des niveaux élevés, consolidant sa prime de prix par rapport au grade alimentation.

Les fabricants du secteur de l'alimentation et des boissons s'appuient sur le propionate de calcium pour prolonger la durée de conservation du pain, assurant sa viabilité à travers de vastes réseaux de distribution. Pendant ce temps, des secteurs tels que les soins personnels, le textile et l'électronique servent de marchés de niche, équilibrant les fluctuations saisonnières de la demande de l'agriculture et des boulangeries. Le grade pharmaceutique, soumis aux réglementations des Bonnes Pratiques de Fabrication, fait face à une base de fournisseurs limitée, préservant ses marges. Cette dynamique renforce non seulement le secteur pharmaceutique, mais élargit également les horizons du marché de l'acide propionique, étendant sa portée au-delà de la simple conservation en vrac de l'alimentation animale.

Par Voie de Production : L'Échelle Pétrochimique Persiste mais la Fermentation Gagne en Reconnaissance

La carbonylation de Reppe pétrochimique a produit 92,34 % de la production mondiale en 2025 en atteignant des rendements élevés avec des catalyseurs matures. L'usine de BASF à Nanjing illustre cette échelle, répondant efficacement à la demande régionale. La fermentation bio-sourcée, bien que plus petite, porte une prévision de CAGR de 6,19 % alors que les entreprises alimentaires poursuivent un approvisionnement à plus faible empreinte carbone. De plus, la fermentation continue par membrane a amélioré la productivité sur les substrats de glycérol, réduisant l'écart économique avec les produits pétrochimiques.

Les producteurs pétrochimiques adoptent des énergies renouvelables et des systèmes de pompes à chaleur pour réduire les émissions, diminuant quelque peu l'avantage de durabilité de la fermentation. Néanmoins, les marques grand public incitent les fournisseurs à fournir des données d'empreinte auditées, stimulant la croissance de nouvelles capacités bio-attribuées. En outre, des approches hybrides intégrant la fermentation avec la valorisation catalytique pourraient gagner du terrain à moyen terme, élargissant la base d'approvisionnement du marché de l'acide propionique.

Par Grade : La Qualité Alimentation Domine tandis que la Pureté Pharmaceutique se Développe

Les variantes de grade alimentation détenaient 38,22 % du volume de 2025, portées par les secteurs de l'élevage axés sur les coûts. Le grade pharmaceutique devrait croître à un CAGR de 6,14 % car les formulateurs de systèmes d'administration de médicaments exigent une pureté et une traçabilité assurées. Les monographies de la Pharmacopée des États-Unis et de la Pharmacopée Européenne fixent des limites en métaux lourds. Pendant ce temps, la variante de grade alimentaire, adhérant aux normes du Codex, trouve sa niche dans les applications de boulangerie et de produits laitiers.

Les producteurs intégrés tels que BASF et Perstorp fractionnent les flux pour répondre aux quatre grades, optimisant le débit des réacteurs et les coupes de distillation. Les producteurs chinois se concentrent sur les grades alimentation et alimentaire à volume élevé qui servent les moulins domestiques, tirant parti des avantages de fret. Une niche naissante combine l'origine par fermentation avec la pureté pharmaceutique, commandant des prix premium dans les produits nutraceutiques et les aliments à étiquette propre, et offrant une nouvelle marge de manœuvre au sein du marché de l'acide propionique.

Analyse Géographique

L'Europe contrôlait 49,83 % de la valeur mondiale en 2025. L'élimination précoce des promoteurs de croissance antibiotiques et les évaluations strictes de l'Autorité Européenne de Sécurité des Aliments ont stabilisé la demande de propionate de calcium et d'acides de grade alimentation. Les boulangeries industrielles et les élevages de volailles allemands consomment de grands volumes, tandis que le financement de la vapeur sans CO₂ dans le complexe de Ludwigshafen de BASF illustre le soutien politique aux produits chimiques à faible empreinte carbone. Les ajouts de capacité sur le site de Stenungsund de Perstorp ancrent davantage l'Europe en tant que base de production capable de se conformer aux ajustements carbone aux frontières émergents. Des secteurs de la boulangerie et de l'élevage matures mais stables maintiennent le marché de l'acide propionique résilient dans toute la région.

L'Asie-Pacifique devrait croître à un CAGR de 6,34 % jusqu'en 2031, le plus rapide parmi les régions. La Chine mène la consommation, soutenue par la coentreprise BASF-YPC qui approvisionne les moulins à alimentation et les boulangeries domestiques. L'Inde intensifie ses programmes à base d'acides organiques dans la volaille, et la demande de pain emballé augmente parallèlement à l'urbanisation. Les marchés à haute valeur ajoutée tels que le Japon et la Corée du Sud nécessitent des matériaux de grade pharmaceutique, tandis que l'Asie du Sud-Est bénéficie de complexes avicoles orientés vers l'exportation. L'investissement de Corbion en 2024 en Thaïlande signale la confiance dans les conservateurs à base de fermentation dans la région, indiquant de futurs changements de capacité favorables au marché de l'acide propionique.

L'Amérique du Nord, soutenue par ses vastes opérations d'élevage et ses importantes chaînes de boulangerie, représente environ un quart de la demande mondiale d'acide propionique. L'Agence de Protection de l'Environnement des États-Unis rapporte que la production nationale d'acide propionique assure un approvisionnement local stable. Dans le but d'améliorer le commerce transfrontalier, le Mexique et le Canada ont aligné leurs protocoles de sécurité alimentaire sur ceux des États-Unis. L'Amérique du Sud, principalement portée par le Brésil et l'Argentine, présente un marché significatif mais sensible aux prix, notamment dans la conservation des céréales. Pendant ce temps, le Moyen-Orient et l'Afrique, bien que plus petits, sont sur une trajectoire ascendante. En Arabie Saoudite, l'expansion de la volaille et un secteur de la boulangerie en croissance en Afrique du Sud alimentent l'augmentation des importations. Ensemble, ces dynamiques régionales variées jouent un rôle central dans le maintien du marché mondial de l'acide propionique.

Analyse de la chaîne de valeur

L'approvisionnement en amont s'appuie sur des matières premières pétrochimiques (notamment le propylène et/ou le propionaldéhyde) issues de vapocraqueurs intégrés et de chaînes de valeur des oxo-alcools, ce qui procure un avantage de coût aux producteurs disposant d'oléfines et d'intermédiaires captifs. Sur la voie alternative, les chaînes de production biosourcées démarrent avec des substrats de fermentation tels que le glycérol brut ou des flux glucidiques, suivis d'étapes de séparation, de purification et de concentration en aval, où l'efficacité de récupération et la gestion de la corrosion constituent des contraintes opérationnelles clés.

En midstream, la production d'acide propionique est concentrée en Chine continentale, en Europe de l'Ouest et aux États-Unis. Les grands acteurs (par exemple BASF, Perstorp, Eastman et OQ Chemicals/OXEA) tirent parti d'utilités intégrées et de la gestion des coproduits pour stabiliser les coûts unitaires. La demande en aval est servie par la logistique en vrac pour liquides corrosifs, puis convertie par les formulateurs pour des applications alimentaires et animales (acide direct et matériau à qualité contrôlée pour les propionates), des chaînes industrielles et de revêtements (y compris le propionate d'acétate de cellulose), ainsi que des circuits de qualité pharmaceutique nécessitant une traçabilité et une conformité plus strictes. La distribution passe généralement par des distributeurs chimiques et des plateformes régionales en Europe (notamment en Allemagne et aux Pays-Bas), en complément d'un approvisionnement direct auprès des grands fabricants d'aliments pour animaux, des boulangeries industrielles et des transformateurs de produits chimiques de spécialité. Tout au long de la chaîne, la conformité en matière de stockage et de transport, ainsi que la qualification selon les spécifications du Codex/JECFA et des pharmacopées, constituent des points de contrôle récurrents.

Paysage Concurrentiel

Le marché de l'acide propionique est consolidé. Les fournisseurs chinois s'étendent agressivement pour répondre à la demande intérieure en boulangerie et en alimentation animale, bien que la pénétration des exportations reste limitée par les perceptions de qualité et la logistique des acides corrosifs. OXEA a annoncé une capacité supplémentaire en acides oxo, signalant sa confiance dans les intermédiaires oxo malgré les perturbations de force majeure. L'innovation de procédés s'intensifie : la fermentation par membrane, l'ingénierie métabolique et la valorisation catalytique des acides mixtes sont des domaines de brevets actifs. Les fournisseurs capables de certifier des empreintes carbone du berceau à la porte inférieures aux moyennes du secteur gagnent la préférence des marques alimentaires multinationales confrontées à des obligations de portée 3. La conformité réglementaire avec le statut GRAS de la FDA, les approbations de l'Autorité Européenne de Sécurité des Aliments et les normes pharmacopéiales reste une barrière durable qui protège les acteurs établis et soutient la discipline tarifaire dans les niches pharmaceutiques et de grade alimentaire du marché de l'acide propionique.

Leaders du Secteur de l'Acide Propionique

BASF SE

Dow

Eastman Chemical Company

Perstorp

OXEA Gmbh

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité claire réside dans la différenciation liée à la décarbonation dans les conservateurs alimentaires et pour l'alimentation animale, où les grands acheteurs recherchent des données d'empreinte carbone vérifiées. Les fournisseurs peuvent répondre par des produits bas carbone certifiés et des changements de procédés, et le fait que BASF ait obtenu la vérification « Lower than Market » du Carbon Trust pour l'acide propionique (novembre 2024) montre comment les certifications carbone tierces sont utilisées dans les achats. Cette approche laisse de la place aux producteurs pour documenter les réductions du berceau à la sortie d'usine, tant sur les voies pétrochimiques que biosourcées.

La sécurité des matières premières et l'intégration verticale se distinguent également comme une opportunité à court terme, alors que la volatilité des prix d'origine pétrolière et le risque de chaîne d'approvisionnement affectent les producteurs. La confirmation par OXEA d'une décision d'investissement finale en juillet 2026 pour une expansion majeure à Bay City, au Texas, incluant une capacité accrue de propionaldéhyde et une nouvelle unité de gaz de synthèse Air Liquide (avec préparation du site prévue au T3 2026), met en lumière l'intérêt de renforcer les intermédiaires amont qui soutiennent les portefeuilles d'acides carboxyliques, y compris l'acide propionique. Parallèlement, les propositions biosourcées et circulaires s'étendent vers des usages finaux à marge plus élevée, au-delà de l'alimentation animale et de la boulangerie. L'annonce par AFYREN et Esse Skincare d'un partenariat en décembre 2025 autour de l'acide propionique biosourcé pour les soins de la peau ouvre une voie pour que l'approvisionnement issu de la fermentation entre dans des formulations de soins personnels de spécialité, où l'origine et l'empreinte peuvent influencer les prix.

Développements récents du secteur

- Juillet 2026 : OXEA a confirmé une décision d'investissement finale pour une expansion majeure de capacité sur son site de Bay City, au Texas, incluant une augmentation de la capacité de propionaldéhyde qui soutient son portefeuille d'acides carboxyliques, y compris l'acide propionique. Le plan comprend une unité de gaz de synthèse Air Liquide, avec préparation du site prévue au T3 2026, renforçant la sécurité des matières premières et l'intégration pour la production d'acides oxo.

- Décembre 2025 : AFYREN et Esse Skincare ont annoncé un partenariat pour introduire l'acide propionique biosourcé pour les soins de la peau, produit à la bioraffinerie AFYREN NEOXY en France. Cette collaboration étend l'acide propionique dérivé de la fermentation vers un marché final de spécialité où la traçabilité et les allégations biosourcées peuvent façonner les choix de formulation et la sélection des fournisseurs.

- Décembre 2024 : Luxi Chemical Group a lancé la construction d'un complexe d'acide propionique de 80 000 t/an à Liaocheng, en Chine. Ce projet témoigne de la poursuite du développement de capacités en Chine continentale, ce qui accroît la pression concurrentielle sur l'offre régionale et renforce l'importance de la qualification en aval et de la logistique pour le commerce mondial des acides corrosifs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché de l'acide propionique désigne la valeur de l'acide propionique pur vendu comme intrant chimique aux utilisateurs en aval, à travers les principales régions productrices et consommatrices, et exprimée en USD à prix courants.

Exclusions du périmètre : nous ne comptons pas les sels de propionate autonomes ni la plupart des produits dérivés lorsqu'ils sont vendus comme articles finis distincts plutôt que comme acide propionique pur.

Aperçu de la segmentation

- Par Application

- Alimentation Animale et Conservateurs

- Sels de Calcium, d'Ammonium et de Sodium

- Acétate Propionate de Cellulose

- Herbicides

- Plastifiants et Solvants

- Autres

- Par Secteur d'Utilisation Final

- Agriculture

- Alimentation et Boissons

- Soins Personnels

- Pharmaceutique

- Autres Secteurs d'Utilisation Final

- Par Voie de Production

- Pétrochimique

- Fermentation Bio-sourcée

- Par Grade

- Grade Alimentation

- Grade Alimentaire

- Grade Pharmaceutique

- Grade Industriel

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle simple sur les lieux de production de l'acide propionique, ses usages, et ce qui fait évoluer la demande d'une année à l'autre. Nous nous appuyons principalement sur des sources publiques telles que l'USGS pour le contexte chimique et minier, UN Comtrade pour les flux commerciaux qui aident à vérifier la cohérence des équilibres régionaux, l'US EPA pour les signaux réglementaires liés à la manipulation et aux émissions, et l'Agence européenne des produits chimiques pour les enregistrements au niveau des substances et les notes de sécurité. Nous utilisons également des sources telles que l'US Patent and Trademark Office et l'OMPI pour voir si les voies de procédé et les usages en aval évoluent.

Ensuite, nous intégrons les rapports annuels des entreprises, les présentations aux investisseurs et les sites d'associations pour cartographier les ajouts de capacité, les empreintes opérationnelles et les domaines d'usage final comme les conservateurs alimentaires et la nutrition animale. Si nécessaire, notre équipe utilise également des abonnements payants pour les données financières des entreprises, les recherches de brevets et les vues du commerce au niveau des expéditions afin de ne pas manquer les mouvements transfrontaliers plus modestes qui ne sont pas évidents dans les statistiques globales. Les sources documentaires listées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la vérification croisée et la clarification des hypothèses.

Entretiens primaires et enquêtes

Le travail primaire est utilisé pour tester la solidité des hypothèses documentaires qui ont tendance à faire varier le modèle, notamment autour de la progression des prix, de la tension régionale, et de l'endroit où la consommation se situe réellement par usage final. Nous avons échangé avec des participants de l'ensemble de la chaîne de valeur, tels que producteurs, distributeurs et acheteurs dans l'alimentation animale, l'alimentaire et la transformation industrielle, puis avons validé la direction de la demande à travers l'APAC, l'EMEA et les Amériques afin que les répartitions régionales restent réalistes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 29 % | Dirigeants (CXO) : 14 % | APAC : 53 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 29 % |

| Acteurs plus petits : 20 % | Managers : 55 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où les signaux de production et de commerce sont utilisés pour reconstituer la consommation régionale, puis les totaux sont réconciliés avec les bassins de demande d'usage final qui absorbent typiquement l'acide propionique. Dans la pratique, nous suivons des indicateurs tels que la production d'aliments pour animaux et la croissance de l'élevage, car les propionates sont utilisés dans la conservation, l'activité de boulangerie et d'aliments emballés, les tendances de la demande d'intermédiaires chimiques, ainsi que les changements observables de capacité opérationnelle et de taux d'utilisation dans les principaux pôles de production. Les prix sont traités selon une logique simple mais cohérente, où des fourchettes de prix régionales représentatives sont actualisées et appliquées aux volumes estimés, et la valeur résultante est vérifiée afin de détecter des sauts soudains qui ne correspondraient pas à la réalité du marché.

Pour ancrer le modèle dans la réalité, les totaux sont corroborés par des approximations ascendantes sélectives, comme des volumes échantillonnés par région multipliés par une fourchette de prix de vente moyen, des vérifications des canaux de distribution, et une agrégation des ajouts de capacité visibles lorsqu'un changement d'étape de l'offre est attendu. Lorsque la visibilité directe des volumes est faible, les lacunes sont traitées à l'aide de fourchettes encadrées, informées par les balances commerciales et les entretiens, puis affinées lors de la révision. Les prévisions s'appuient sur une analyse de scénarios soutenue par un petit nombre de moteurs (demande de conservation pour l'alimentation animale, besoins de durée de conservation alimentaire, activité industrielle et orientation des prix), puis les retours d'experts sont utilisés pour maintenir une pente et un calendrier cohérents.

Validation des données et cycle de mise à jour

La validation est effectuée par couches afin que les chiffres finaux ne dépendent pas d'une seule série ou d'une seule hypothèse. Nous vérifions les résultats par recoupement avec des signaux indépendants tels que la dépendance aux importations, les annonces de changements de capacité, et si la consommation implicite par usage final semble raisonnable par rapport aux schémas d'usage connus. Lorsque des écarts apparaissent, les hypothèses sont revues et des appels de suivi sont déclenchés, en particulier si les prix ou l'allocation régionale expliquent la majeure partie de l'écart.

Avant validation finale, le modèle est examiné par un autre analyste qui revérifie les calculs, la cohérence des unités et l'évolution d'une année à l'autre, afin que les valeurs aberrantes ne soient pas reportées par erreur. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif se produit, comme le démarrage d'une capacité majeure, une interruption ou un choc de demande. Juste avant la livraison, nous effectuons une dernière passe de mise à jour afin que les clients reçoivent la vision la plus récente disponible à ce moment-là.

Comparaison de l'estimation du marché de l'acide propionique de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'acide propionique peuvent sembler très éloignées les unes des autres, car le périmètre n'est pas toujours le même, et la logique de prix et de volume est souvent traitée différemment. Des différences apparaissent également lorsqu'une source s'ancre sur une année de référence différente, utilise un calendrier de devises différent, ou suppose une montée en puissance plus rapide de la capacité et de la demande en aval.

En suivant des fourchettes de prix régionales spécifiques par année et en vérifiant quel flux de revenus est lié uniquement à l'acide pur, Mordor Intelligence maintient le total de 2026 plus proche du comportement d'achat réel dans l'alimentation animale, l'alimentaire et la transformation industrielle, plutôt que de mélanger les ventes de produits de sels de propionate distincts. Certaines estimations mélangent également des dérivés ou des produits d'application dans le chiffre, ce qui peut augmenter la valeur même lorsque les volumes d'acide sous-jacents évoluent peu.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,73 milliard USD (2026) | |

| Cabinet de conseil régional A | 1,15 milliard USD (2024) | Utilise une année de référence plus récente et une vision de la demande plus étroite, généralement plus proche des répartitions par application rapportées, ce qui peut sous-estimer les volumes futurs si la montée en puissance de la capacité et le rééquilibrage commercial ne sont pas pleinement pris en compte. |

| Éditeur du secteur B | 1,11 milliard USD (2023) | S'ancre sur une année de référence antérieure et peut inclure une catégorie d'application plus large qui mélange l'acide avec des produits apparentés dans les rapports, et la trajectoire des prix peut rester plus plate lorsque les mises à jour sont moins fréquentes. |

L'écart dans le tableau s'explique principalement par ce qui est comptabilisé comme revenu de l'acide propionique et par l'année utilisée pour ancrer les prix et les volumes. Lorsque le périmètre est maintenu strict et que les étapes de prix et de volume sont documentées, les clients peuvent retracer chaque mouvement jusqu'à un petit ensemble de moteurs de marché reproductibles et de contrôles de validation.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de l'acide propionique en 2031 ?

Le marché devrait atteindre 2,31 milliards USD d'ici 2031, reflétant un CAGR de 5,92 % sur la période de prévision à partir de 1,73 milliard USD en 2026.

Quelle application domine actuellement la demande ?

L'alimentation animale et les conservateurs alimentaires représentent 51,92 % du volume de 2025 en raison de leur rôle dans le contrôle des moisissures et des mycotoxines.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 6,34 % alors que l'urbanisation stimule la demande de pain emballé et d'élevage.

Comment les producteurs répondent-ils aux pressions de durabilité ?

Les fournisseurs investissent dans les énergies renouvelables, les matières premières bio-attribuées et les empreintes carbone vérifiées pour aider les marques alimentaires à réduire leurs émissions de portée 3.

Pourquoi la consommation de grade pharmaceutique augmente-t-elle ?

Les excipients à libération contrôlée et les antimicrobiens topiques nécessitent une pureté ≥ 99,5 %, entraînant un CAGR de 6,14 % pour le grade pharmaceutique jusqu'en 2031.

Dernière mise à jour de la page le: