Taille et part du marché de l'acide chlorhydrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 8.14 Millions de tonnes |

| Volume du Marché (2031) | 10.63 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide chlorhydrique par Mordor Intelligence

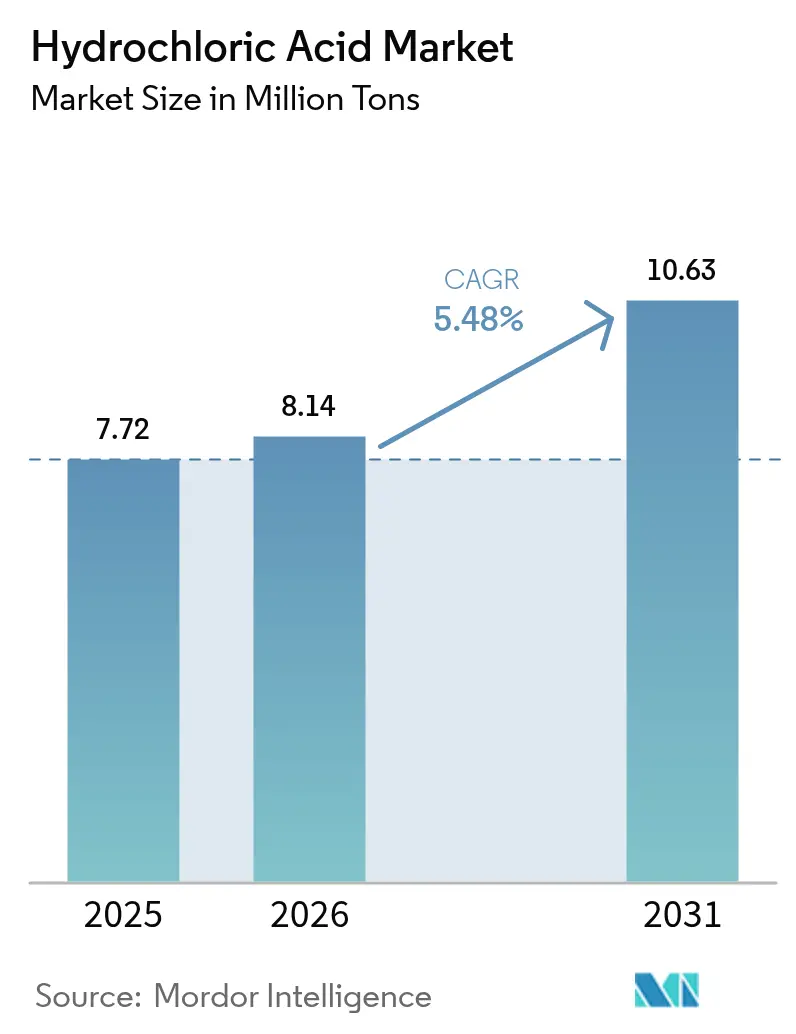

La taille du marché de l'acide chlorhydrique devrait passer de 7,72 millions de tonnes en 2025 à 8,14 millions de tonnes en 2026 et devrait atteindre 10,63 millions de tonnes d'ici 2031, à un CAGR de 5,48 % sur la période 2026-2031. Une hausse soutenue de la fabrication de semi-conducteurs, de l'hydrométallurgie pour le recyclage des batteries et de l'acidification des puits de gaz de schiste ancre cette expansion, même si la dynamique de l'offre reste liée aux cycles de demande de soude caustique. Les producteurs de chlore-alcali intégrés verticalement continuent d'ajouter des capacités à proximité des pôles pétrochimiques de la côte du Golfe et des clusters électroniques d'Asie-Pacifique afin de minimiser les coûts logistiques et d'assurer la continuité des approvisionnements en matières premières. Les fournisseurs marchands sans débouchés captifs pour le chlore sont davantage exposés aux fluctuations de prix, car la hausse des tarifs d'électricité et les modernisations des cellules à membrane augmentent la base de coûts fixes des usines autonomes. Les investissements persistants dans les grades ultra-haute pureté servent les fabs exploitant des nœuds inférieurs à 5 nm, où les limites de métaux en parties par trillion imposent une distillation en plusieurs étapes et un polissage par échange d'ions. Par ailleurs, les applications de traitement des aliments, de traitement de l'eau et de régénération des résines soutiennent la demande en grades intermédiaires, permettant aux producteurs d'équilibrer les volumes ultra-haute pureté avec les grades industriels à haut débit.

Principaux enseignements du rapport

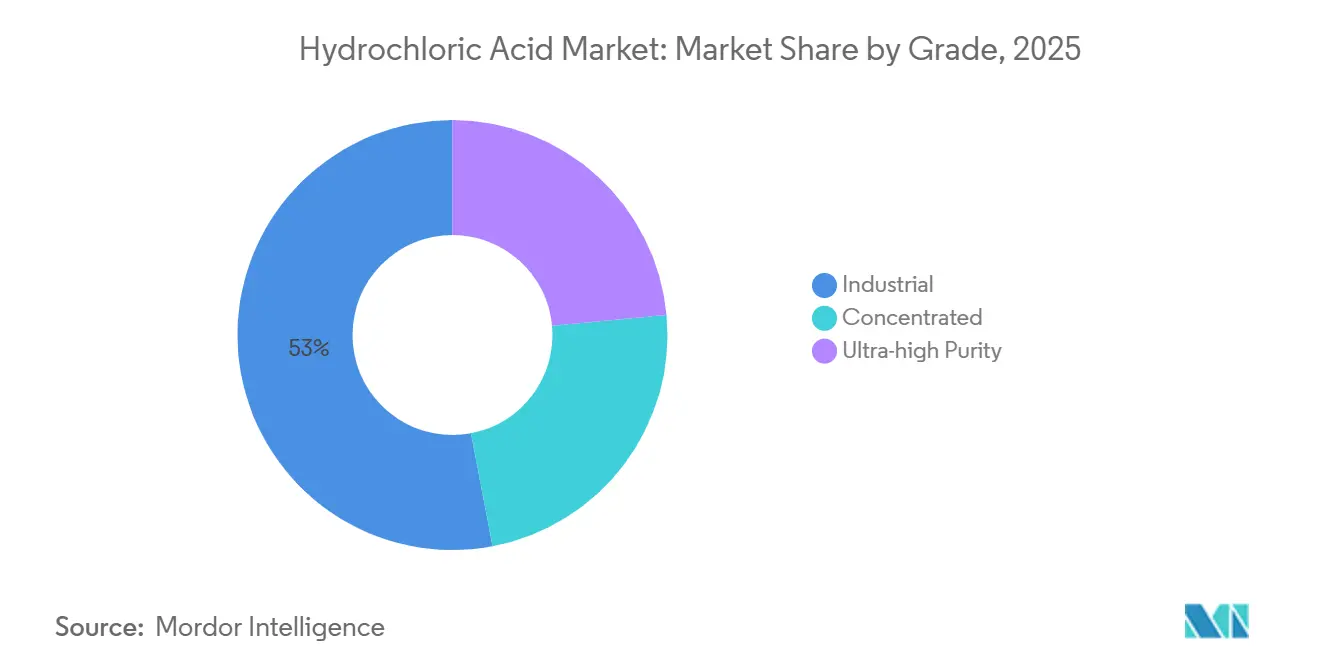

- Par qualité, la qualité industrielle a dominé avec une part de revenus de 52,98 % en 2025 ; les qualités ultra-haute pureté devraient se développer à un CAGR de 5,88 % jusqu'en 2031.

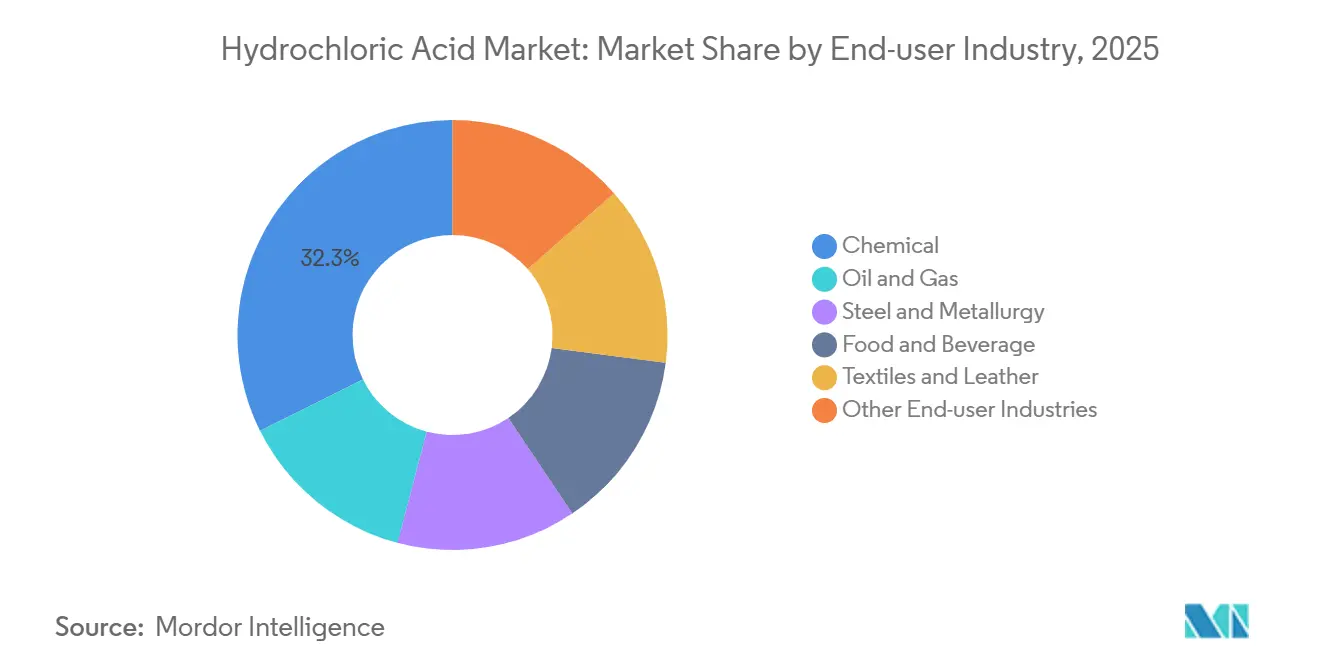

- Par secteur d'utilisation final, les produits chimiques ont représenté 32,34 % de la part de marché de l'acide chlorhydrique en 2025, tandis que ce même segment affiche le CAGR le plus rapide de 6,12 % jusqu'en 2031.

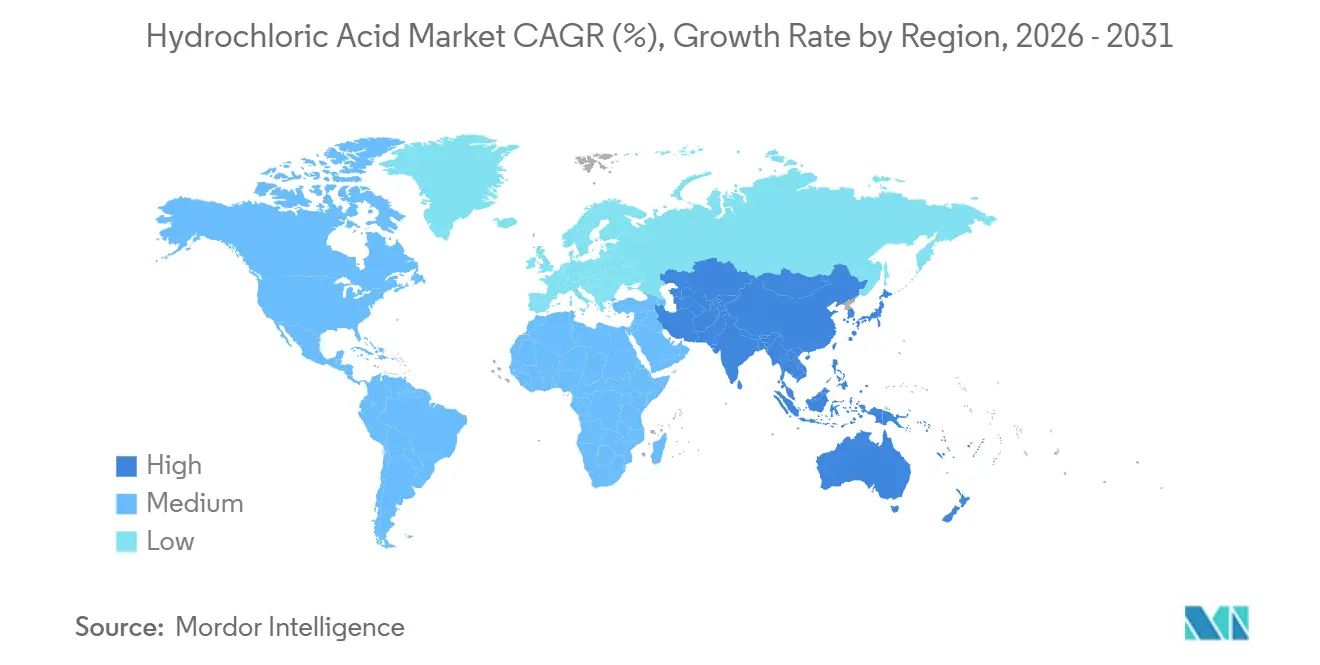

- Par géographie, l'Asie-Pacifique a représenté 52,44 % de la taille du marché de l'acide chlorhydrique en 2025 ; la région devrait maintenir un CAGR de 5,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'acide chlorhydrique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande pour la stimulation des puits pétroliers et gaziers | +1.2% | Amérique du Nord (Permian, Eagle Ford), Moyen-Orient (Arabie Saoudite, Émirats arabes unis) | Moyen terme (2-4 ans) |

| Besoins en traitement de l'eau et en hygiène pour la transformation alimentaire | +0.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| HCl de qualité semi-conducteur pour la gravure à nœuds avancés (≤ 5 nm) | +1.5% | Asie-Pacifique (Taïwan, Corée du Sud, Chine), Amérique du Nord (Arizona, Ohio) | Court terme (≤ 2 ans) |

| Exigences de régénération des résines pour l'élimination des PFAS | +0.4% | Amérique du Nord et UE, adoption précoce en Scandinavie | Moyen terme (2-4 ans) |

| Chimie de lixiviation pour le recyclage des batteries lithium-ion | +0.9% | Cœur de l'Asie-Pacifique (Chine, Corée du Sud), extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande pour la stimulation des puits pétroliers et gaziers

L'acidification matricielle et par fracturation des réservoirs carbonatés domine toujours la consommation de qualité industrielle sur le marché de l'acide chlorhydrique. Les opérateurs du Permien maintiennent un approvisionnement régulier pour les zones verticales, tandis que les producteurs du Moyen-Orient intensifient les traitements sur les grands gisements. Les formulations hybrides mêlant HCl et tensioactifs étendent leur portée dans les puits horizontaux à grande extension, soutenant des volumes supplémentaires malgré un pivot vers les fracturations slickwater à forte teneur en agents de soutènement[1]American Petroleum Institute, "Rapport technique sur la stimulation acide dans les puits de pétrole et de gaz," API, api.org. Les ajouts de capacité sur la côte du Golfe positionnent la production à proximité des bassins de schiste et des terminaux d'exportation, préservant l'arbitrage vers les formations carbonatées d'Arabie saoudite et des Émirats arabes unis.

Besoins en traitement de l'eau et en hygiène pour la transformation alimentaire

Les services publics municipaux régénèrent les résines d'adoucissement et corrigent le pH avec de l'acide chlorhydrique dilué conformément aux directives AWWA M20, tandis que l'acide de qualité alimentaire conforme à la FDA contrôle la croissance microbienne dans le broyage humide du maïs, l'hydrolyse de la gélatine et l'embouteillage des boissons[2]American Water Works Association, "Manuel M20 : Pratiques de chloration et de chloramination de l'eau", AWWA, awwa.org. Les modernisations des lignes de nettoyage en place dans les installations laitières et d'eau en bouteille, stimulées par les besoins post-pandémiques, ont accru la demande de solutions. Ces solutions éliminent efficacement le tartre sans nécessiter le démontage des équipements.

HCl de qualité semi-conducteur pour la gravure à nœuds avancés (inférieur ou égal à 5 nm)

Les nettoyages SC-2 pour les plaquettes de moins de 5 nm reposent désormais sur du HCl ultra-haute pureté sur le marché de l'acide chlorhydrique. Les nouvelles usines de fabrication en Arizona, en Ohio et à Taïwan fixent des normes strictes, exigeant des teneurs en métaux à l'échelle des parties par billion et des comptages de particules inférieurs à 10 par millilitre. Cela a conduit à la conclusion de contrats d'approvisionnement à long terme avec des acteurs majeurs du secteur. Étant donné que chaque plaquette de 300 mm nécessite du HCl ultra-haute pureté pour plusieurs nettoyages, la demande devrait augmenter de manière significative.

Chimie de lixiviation pour le recyclage des batteries lithium-ion

Les schémas hydrométallurgiques récupèrent le lithium, le cobalt, le nickel et le manganèse de la masse noire en utilisant du HCl à 60-80 °C avec du peroxyde d'hydrogène comme réducteur. Des usines commerciales traitent déjà de la masse noire annuellement, la réglementation européenne sur les batteries imposant un contenu recyclé dans les nouvelles cellules d'ici 2031.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du co-produit chlore-alcali | -0.9% | Mondial, particulièrement aigu en Europe en raison des coûts énergétiques | Court terme (≤ 2 ans) |

| Substitution par des acides organiques dans les bains de décapage | -0.5% | Europe et Amérique du Nord, projets pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage à l'acier vert avec décapage sans acide chlorhydrique | -0.3% | Europe (Suède, Allemagne), premiers adoptants en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du co-produit chlore-alcali

En 2024, les prix du chlore marchand ont augmenté de manière significative, tandis que les prix du HCl ont pris du retard, comprimant les marges des distributeurs non intégrés sur le marché de l'acide chlorhydrique. Les producteurs, confrontés à des fluctuations de la demande en soude caustique, ont été contraints soit de déverser, soit de neutraliser l'excédent d'acide, conséquence du lien stœchiométrique entre le chlore, la soude caustique et le HCl. En Europe, l'exposition aux coûts est accentuée par les cellules à membrane à forte consommation d'énergie, entraînant des mouvements de consolidation tels que l'acquisition par Olin des actifs d'INEOS pour rationaliser la production.

Substitution par des acides organiques dans les bains de décapage

Les acides citrique et formique réduisent les émanations et la corrosion des équipements, mais nécessitent un temps de séjour plus long et coûtent jusqu'à trois fois plus cher par tonne que l'acide chlorhydrique. Les essais en Belgique et en Suède restent à l'échelle pilote, car la régénération en circuit fermé du HCl récupère le chlorure de fer pour le traitement de l'eau, compensant les dépenses en réactifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : l'ultra-haute pureté capte des primes de volume rapides

Les grades ultra-haute pureté ont enregistré un CAGR de 5,88 % sur 2026-2031, dépassant les autres niveaux, car les fabs avancées exigent des limites de métaux au niveau des parties par milliard. Le marché de l'acide chlorhydrique pour les produits ultra-haute pureté devrait progresser, soutenu par des contrats à long terme avec des fabs en Arizona, en Ohio et à Taïwan. La qualité industrielle est restée le leader en volume avec une part de 52,98 % en 2025, approvisionnant le décapage de l'acier, l'acidification du schiste et la synthèse générale. Les modernisations des cellules chlore-alcali à membrane et les cathodes à dépolarisation par oxygène améliorent la pureté du chlore, augmentant les rendements de production ultra-haute pureté réalisables.

Avec la montée en puissance des accélérateurs d'IA et des semi-conducteurs automobiles, les démarrages de plaquettes sont en hausse, propulsant la croissance de l'ultra-haute pureté au sein du marché plus large de l'acide chlorhydrique. La limite d'arsenic de la FDA inférieure ou égale à 2 ppm renforce l'utilisation des grades intermédiaires dans l'alimentation et les produits pharmaceutiques, tandis que les solutions concentrées (25-30 %) sont réservées à l'hydrolyse spécialisée. Avec des primes élevées par rapport aux matériaux industriels, des fournisseurs de niche comme AGC en tirent profit.

Par secteur d'utilisation finale : la chimie s'accélère grâce à la fermeture de la boucle des batteries

Les produits chimiques ont représenté 32,34 % du volume de 2025 et ont enregistré la croissance la plus rapide avec un CAGR de 6,12 % jusqu'en 2031 sur le marché de l'acide chlorhydrique. Cette croissance a été soutenue par les avancées dans le recyclage des batteries lithium-ion, l'hydrométallurgie et la demande d'intermédiaires pharmaceutiques. Les lignes de lixiviation hydrométallurgique ont étendu leur portée en Chine, en Belgique et aux États-Unis, chaque site utilisant l'acide chlorhydrique pour la dissolution sélective des métaux. Le secteur du pétrole et du gaz a maintenu une part constante, porté par l'acidification des carbonates, tandis que la demande de décapage de l'acier a plafonné, dans l'attente d'une acceptation plus large du fer à réduction directe à base d'hydrogène.

Le secteur de l'alimentation et des boissons a connu une croissance régulière, portée par le broyage humide du maïs et les procédés de fabrication de la gélatine. Dans l'industrie textile et du cuir, l'acide chlorhydrique a joué un rôle essentiel dans les procédés de prétannage et de mercerisage. Cependant, les limites d'effluents de l'EPA ont imposé que les rejets restent dans une plage de pH de 6,0 à 9,0. Les complexes chlore-alcali-VCM intégrés gèrent de plus en plus leurs bilans chlore en interne. Ce changement a réduit leur dépendance aux intermédiaires VCM marchands, mais a simultanément élargi leurs flux d'acide chlorhydrique captifs. Avec les réglementations strictes de l'UE sur les batteries mettant l'accent sur le contenu recyclé, les acteurs majeurs du secteur augmentent leur capacité de production de masse noire. Cette démarche stratégique sécurise non seulement une demande pluriannuelle en acide chlorhydrique, mais renforce également la trajectoire de croissance globale du marché de l'acide chlorhydrique.

Analyse géographique

L'Asie-Pacifique a dominé avec une part de 52,44 % en 2025 et un CAGR de 5,82 % jusqu'en 2031, la Chine, Taïwan et la Corée du Sud ayant fait de l'autosuffisance en semi-conducteurs une priorité. Les fournisseurs locaux ont intégré de manière transparente des usines chlore-alcali avec des lignes de purification UHP, approvisionnant directement les usines de fabrication situées à Tainan, Hsinchu, Pyeongtaek et Xi'an. Dans le Gujarat, en Inde, la connectivité portuaire permet l'expédition d'acide de qualité industrielle vers l'intérieur des terres. Cette démarche stratégique bénéficie aux pôles textiles et d'ingrédients pharmaceutiques actifs, réduisant considérablement les coûts de livraison par rapport aux importations traditionnelles par camion. Parallèlement, l'expansion de l'ASEAN en Thaïlande et au Vietnam a introduit des cellules à membrane, qui exportent désormais l'excédent d'acide chlorhydrique vers les assembleurs électroniques en Malaisie, renforçant davantage la demande régionale dans l'industrie de l'acide chlorhydrique.

L'Amérique du Nord tire profit des avantages en termes de coûts énergétiques liés au gaz de schiste, conjugués au lancement de projets d'usines de fabrication importants, soutenant la croissance du marché américain de l'acide chlorhydrique. Un développement notable est le démarrage de la cellule à membrane d'Occidental à Ingleside, au Texas, qui a ajouté une quantité substantielle de chlore en tant que coproduit. Par ailleurs, les géants du secteur Intel en Ohio et TSMC en Arizona ont conclu des accords d'approvisionnement en temps opportun avec BASF et Merck KGaA, garantissant un approvisionnement régulier en UHP dans des rayons de livraison juste-à-temps. De plus, l'acide de qualité industrielle est utilisé pour la valorisation du bitume dans les sables bitumineux canadiens, assurant un débouché fiable dans l'ouest du Canada.

L'Europe est aux prises avec la flambée des coûts de l'électricité, qui ont fortement augmenté lors de la crise de 2022-2023, créant des défis pour l'industrie de l'acide chlorhydrique. Cette hausse a entraîné une réduction du taux d'utilisation des cellules à membrane. Dans une démarche stratégique, Olin a intégré les actifs d'INEOS, rationalisant les opérations et alignant la production sur les besoins de ses activités aval captives. Bien que les pilotes d'acier vert utilisant le fer à réduction directe à l'hydrogène puissent réduire les volumes de décapage à moyen terme, l'acide de qualité industrielle continue de jouer un rôle essentiel dans les lignes de décapage en circuit fermé, régénérant le chlorure de fer pour le traitement de l'eau. En faveur de la durabilité, l'usine de Vila-seca en Espagne, alimentée par l'énergie solaire, a obtenu la certification ISCC Plus. Cette étape laisse entrevoir une possible reprise des capacités réduites, notamment à mesure que les tarifs de l'électricité se stabilisent.

L'Amérique du Sud, le Moyen-Orient et l'Afrique sont encore en train de définir leur identité en tant que marchés émergents. Au Brésil, la chaîne PVC est un consommateur important de HCl de qualité industrielle. Simultanément, les sites chlore-alcali intégrés en Arabie saoudite sont des fournisseurs essentiels pour les pôles polyuréthane et époxy du pays. Malgré une capacité limitée en UHP, ces régions traitent principalement des qualités en vrac. Il existe cependant une lueur d'espoir : les exportations en iso-citernes sur longue distance comblent occasionnellement les vides d'approvisionnement pour les usines de fabrication du Golfe.

Paysage concurrentiel

Le marché de l'acide chlorhydrique est modérément fragmenté. Les accords d'approvisionnement à long terme avec les fabs garantissent des volumes minimaux d'enlèvement ou de paiement, améliorant la visibilité des flux de trésorerie. Les distributeurs marchands opérant sans chlore intégré font face à des marges comprimées lorsque les cycles de soude caustique s'assouplissent, car les producteurs liquident l'excédent d'acide sur les marchés au comptant. Les références en matière de durabilité, notamment la certification ISCC Plus ou l'approvisionnement en énergie renouvelable, influencent de plus en plus les attributions d'appels d'offres en Europe et en Amérique du Nord, poussant les producteurs vers des contrats d'achat d'énergie solaire et éolienne.

Leaders du secteur de l'acide chlorhydrique

Olin Corporation

Occidental Petroleum Corporation (OxyChem)

Westlake Corporation

BASF SE

Covestro AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : L'Irak a établi une importante usine pétrochimique et la nouvelle ville industrielle de Bassora en partenariat avec la Chine. L'installation, située sur le site de la Société générale pour les industries pétrochimiques, produira 185 tonnes d'acide chlorhydrique en utilisant une technologie respectueuse de l'environnement.

- Janvier 2025 : Jones-Hamilton Co. a acquis Nexchlor LLC pour renforcer ses opérations d'acide chlorhydrique en Amérique du Nord. L'acquisition a renforcé les capacités d'approvisionnement et de logistique de l'entreprise tout en intégrant Jon Cupps en tant que directeur de division des produits chimiques et en renforçant son engagement envers l'initiative Responsible Care du Conseil américain de la chimie.

Périmètre du rapport mondial sur le marché de l'acide chlorhydrique

L'acide chlorhydrique est une solution incolore. C'est un acide inorganique fort à l'odeur piquante caractéristique. L'acide chlorhydrique est un réactif de laboratoire indispensable et un produit chimique industriel. Il est préparé industriellement en dissolvant du chlorure d'hydrogène dans de l'eau.

Le marché est segmenté par grade, par secteur d'utilisation finale et par géographie. Par grade, le marché est segmenté en industriel, concentré et ultra-haute pureté. Par secteur d'utilisation finale, le marché est segmenté en chimie, pétrole et gaz, acier et métallurgie, alimentation et boissons, textiles et cuir, et autres secteurs d'utilisation finale. Le rapport couvre également les tailles de marché et les prévisions pour 16 pays. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Industriel |

| Concentré |

| Ultra-haute pureté |

| Chimie |

| Pétrole et gaz |

| Acier et métallurgie |

| Alimentation et boissons |

| Textiles et cuir |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade | Industriel | |

| Concentré | ||

| Ultra-haute pureté | ||

| Par secteur d'utilisation finale | Chimie | |

| Pétrole et gaz | ||

| Acier et métallurgie | ||

| Alimentation et boissons | ||

| Textiles et cuir | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la croissance de volume prévue pour l'acide chlorhydrique mondial entre 2026 et 2031 ?

La taille du marché de l'acide chlorhydrique devrait passer de 8,14 millions de tonnes en 2026 à 10,63 millions de tonnes d'ici 2031, à un CAGR de 5,48 %.

Quel grade contribuera le plus à la croissance de la valeur au cours des cinq prochaines années ?

L'acide chlorhydrique ultra-haute pureté affichera le CAGR le plus rapide à 5,88 %, car les fabs à nœuds inférieurs à 5 nm exigent une pureté au niveau des parties par milliard.

Pourquoi les producteurs intégrés de chlore-alcali sont-ils avantagés sur ce marché ?

Ils contrôlent les débouchés captifs de chlore et de soude caustique, protégeant les marges des prix au comptant volatils qui pénalisent les fournisseurs autonomes d'acide chlorhydrique.

Comment le recyclage des batteries influence-t-il la consommation d'acide chlorhydrique ?

La lixiviation hydrométallurgique utilise du HCl à 0,8-4 M pour récupérer les métaux, entraînant un CAGR de 6,12 % dans le segment d'utilisation finale de la chimie.

Dernière mise à jour de la page le: