Taille et part du marché des solvants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.16 Milliards de dollars |

| Taille du Marché (2031) | 44.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

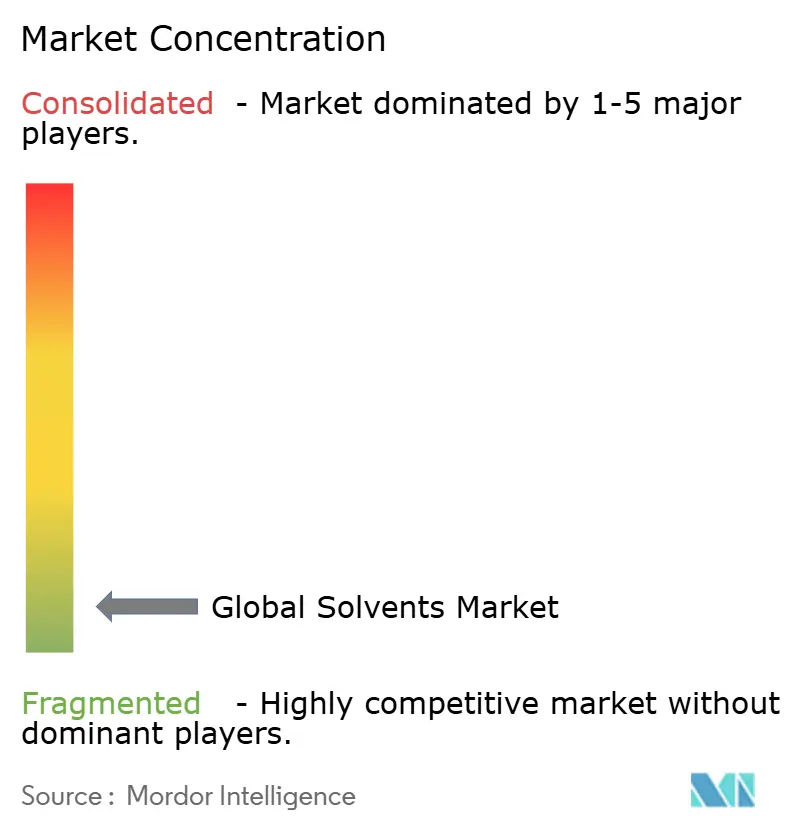

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solvants par Mordor Intelligence

La taille du marché des solvants était évaluée à 33,57 milliards USD en 2025 et devrait croître de 35,16 milliards USD en 2026 pour atteindre 44,30 milliards USD d'ici 2031, à un CAGR de 4,73 % durant la période de prévision (2026-2031). Les grades pétrochimiques dominent encore le volume, mais la combinaison de l'innovation en matière de bioressources, des investissements dans la récupération en circuit fermé et du resserrement des limites de composés organiques volatils (COV) remodèle les schémas de croissance au sein du marché des solvants. L'essor de la sous-traitance pharmaceutique en Asie-Pacifique, les dépenses d'infrastructure qui stimulent la demande de revêtements architecturaux, et les engagements de durabilité des propriétaires de marques élargissent les opportunités pour les grades oxygénés haute pureté, tout en érodant les perspectives pour les mélanges à haute teneur en aromatiques. Les fournisseurs disposant de positions intégrées en matière de ressources, de systèmes de récupération assistés par l'IA et de filières biosourcées crédibles captent les premières marges bénéficiaires, tandis que les producteurs de niveau intermédiaire dépendant du brut au comptant ou du naphta importé font face à des fluctuations de coûts croissantes. Le positionnement concurrentiel dépend donc de la capacité à servir à la fois les volumes de produits de base traditionnels et les niches spécialisées émergentes, notamment à mesure que le recyclage des polymères à base de solvants passe du stade pilote au déploiement commercial.

Principaux enseignements du rapport

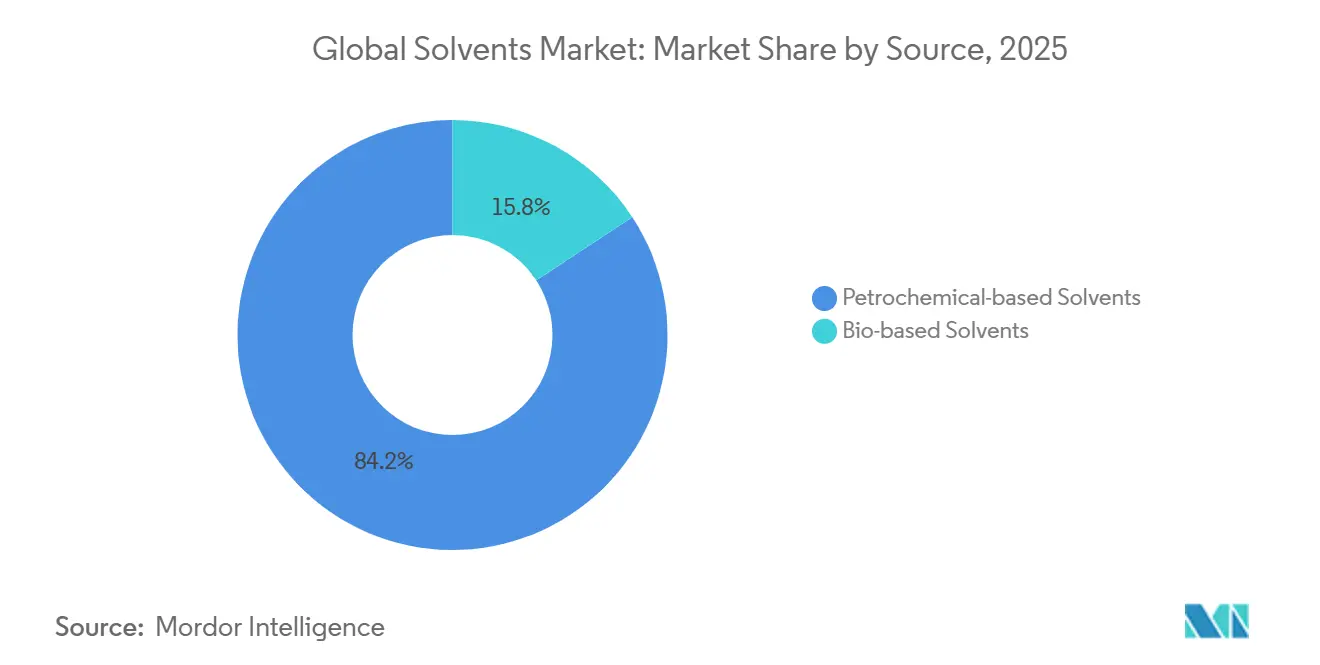

- En 2025, les solvants pétrochimiques représentaient 84,23 % de la part de marché, reflétant leur dominance sur le marché des solvants. Parallèlement, les grades biosourcés devraient afficher la croissance la plus élevée, avec un CAGR anticipé de 8,13 % durant la période de prévision (2026-2031).

- Les solvants oxygénés sont apparus comme le type dominant en 2025, représentant 65,78 % de la taille du marché. Ce segment devrait maintenir une croissance régulière, avec un CAGR prévu de 4,97 % jusqu'en 2031.

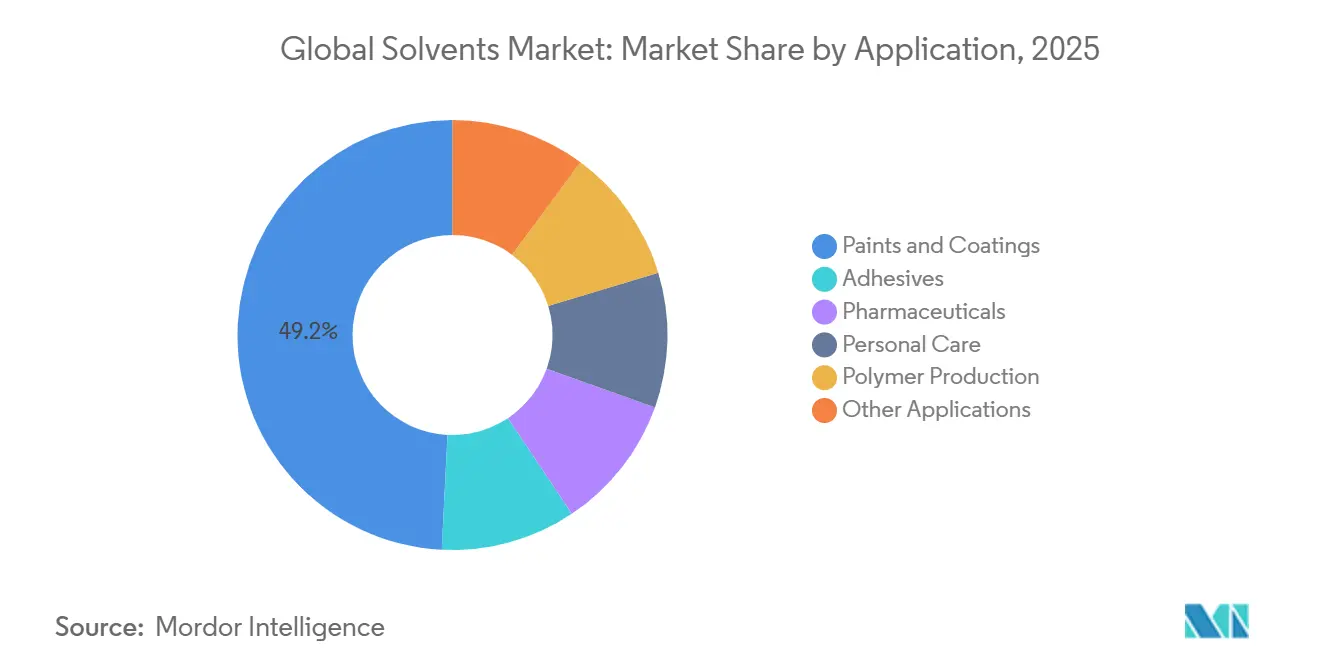

- Le segment d'application peintures et revêtements a généré le chiffre d'affaires le plus élevé en 2025, contribuant à hauteur de 49,22 % au marché. Cependant, le segment pharmaceutique est positionné pour la croissance la plus rapide, avec un CAGR projeté de 5,04 % durant la période de prévision.

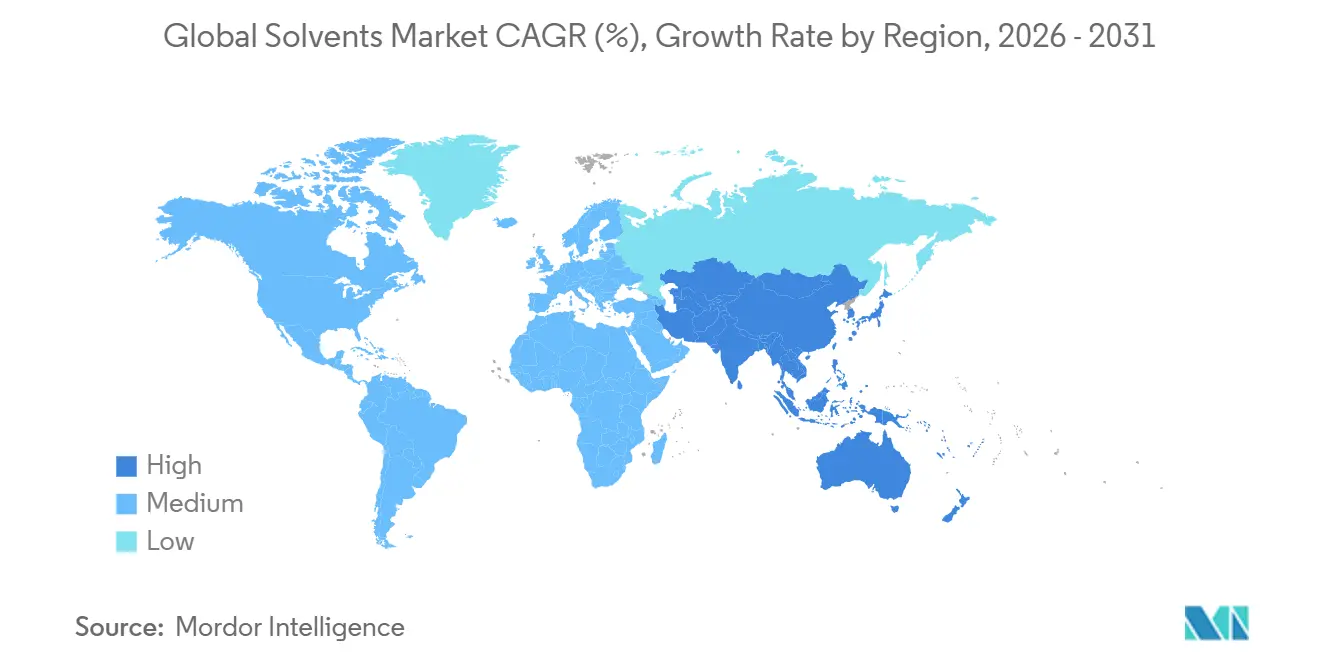

- L'Asie-Pacifique a dominé le paysage géographique en 2025, captant 42,35 % de la part de marché. La région devrait maintenir une croissance robuste, avec un CAGR prévu de 5,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des solvants

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des peintures et revêtements | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Accélération de la fabrication pharmaceutique dans les pôles émergents d'Asie-Pacifique | +0.9% | Cœur Asie-Pacifique (Inde, Chine, Vietnam), extension vers le Moyen-Orient et l'Afrique du Nord | Long terme (≥ 4 ans) |

| Resserrement des plafonds de COV en Amérique du Nord et dans l'UE encourageant la substitution des solvants | +0.8% | Amérique du Nord et UE, adoption précoce en Californie et dans les pays nordiques | Court terme (≤ 2 ans) |

| Montée en puissance rapide des technologies de recyclage des polymères à base de solvants | +0.6% | UE et Amérique du Nord, déploiements pilotes au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Systèmes de récupération de solvants en circuit fermé pilotés par l'IA réduisant les coûts opérationnels pour les utilisateurs finaux | +0.4% | Mondial, avec des gains précoces dans les installations pharmaceutiques et de chimie de spécialité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des peintures et revêtements

Les revêtements architecturaux et industriels ont absorbé près de la moitié de la production mondiale de solvants en 2025, et les plafonds réglementaires sur la teneur en COV accélèrent la reformulation vers l'acétone, la méthyléthylcétone et les esters acétates. Les normes américaines d'émissions nationales pour les revêtements en aérosol, entrées en vigueur en 2024, limitent les COV à 45 % en poids, incitant les formulateurs à remplacer les mélanges hydrocarbonés par des oxygénés à faible teneur en COV. La Chine a étendu son mandat de revêtements à faible teneur en COV en 2025 aux lignes de retouche et de mobilier, déclenchant une hausse à deux chiffres de la demande d'éthers de glycol conformes. Simultanément, les budgets de réfection des pipelines au Moyen-Orient dépassant 120 milliards USD jusqu'en 2030 soutiennent les revêtements époxy et polyuréthane qui reposent sur des vecteurs oxygénés à haute solvabilité. Les fournisseurs de produits hydrocarbonés de base font donc face à une pression sur les marges, tandis que les producteurs d'oxygénés de spécialité commandent des primes de prix de 10 % à 15 % dans les formulations conformes.

Accélération de la fabrication pharmaceutique dans les pôles émergents d'Asie-Pacifique

L'Inde et la Chine ont produit 38 % des principes actifs pharmaceutiques mondiaux en 2025, portées par des incitations liées à la production d'une valeur de 2 milliards USD et une vague de parcs de fabrication orientés vers l'exportation[1]Gouvernement de l'Inde, "Programme d'incitation lié à la production pour les médicaments en vrac," india.gov.in. Le seul port de libre-échange de Hainan a attiré 8 milliards USD de dépenses d'investissement pharmaceutique en 2024-2025, ajoutant une demande de solvants dépassant 120 000 tonnes métriques par an. Les exonérations fiscales sur dix ans accordées au Vietnam pour les usines d'API en construction neuve devraient générer 1,5 milliard USD d'exportations d'ici 2030, stimulant davantage l'absorption régionale d'éthanol haute pureté, d'isopropanol et de tétrahydrofurane. Bien que ces marchés appliquent une surveillance environnementale plus légère, les mises à jour prévues du Conseil international pour l'harmonisation (ICH) sur les solvants résiduels renforceront les objectifs de pureté, favorisant les fournisseurs dotés de systèmes de qualité robustes et de boucles de récupération validées.

Resserrement des plafonds de COV en Amérique du Nord et dans l'UE encourageant la substitution des solvants

La directive européenne sur les émissions industrielles a abaissé les seuils d'émissions de solvants pour les revêtements et l'impression jusqu'à 30 % en 2024, contraignant les fabricants à se tourner vers l'acétone exempte ou à installer des équipements d'abattement coûteux. La règle 1113 amendée de la Californie plafonne les peintures intérieures mates à 10 g/L de COV à partir de 2025, orientant effectivement la chaîne locale des revêtements vers des formules à base d'eau ou sans COV. Les grandes multinationales peuvent absorber les coûts de reformulation en 24 mois, mais les petites entreprises font face à des dépenses d'investissement de 0,5 à 2 millions USD, favorisant la consolidation. Les fournisseurs d'oxygénés et de biosourcés signent par conséquent des accords de service technique pluriannuels pour guider les formulateurs de niveau intermédiaire dans la mise en conformité, s'intégrant plus profondément dans les flux de travail des clients.

Montée en puissance rapide des technologies de recyclage des polymères à base de solvants

La dissolution des plastiques mixtes par voie solvantée passe du stade pilote au stade commercial. La technologie Exxtend d'ExxonMobil a traité 40 000 tonnes métriques de déchets en 2025 et vise 500 000 tonnes métriques annuellement d'ici 2027[2]ExxonMobil, "Aperçu de la technologie de recyclage avancé Exxtend," exxonmobil.com . La boucle de réutilisation de solvants à 95 % du Fraunhofer pour le polystyrène a atteint des propriétés équivalentes à celles du matériau vierge, atténuant les préoccupations relatives à la dérive de qualité. Le règlement européen sur les emballages et les déchets d'emballages impose désormais 65 % de contenu recyclé dans les bouteilles en PET d'ici 2030, créant une impulsion réglementaire pour les volumes de recyclage avancé qui pourraient absorber 200 000 tonnes métriques de solvants d'ici 2031. Les chaînes d'approvisionnement examinent donc les recettes de dissolution à base de toluène et de xylène comme couvertures stratégiques contre la volatilité des prix des résines vierges.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des matières premières et pression sur les marges pour les solvants pétrochimiques | -0.7% | Mondial, aigu dans les régions dépendantes du brut importé (Europe, importateurs nets d'Asie-Pacifique) | Court terme (≤ 2 ans) |

| Coût total de possession élevé pour les formulations de biosolvants dans les encres haute spécification | -0.5% | Amérique du Nord et UE, impact limité en Asie-Pacifique | Moyen terme (2-4 ans) |

| Interdictions croissantes des équipementiers sur les solvants aromatiques dans les intérieurs automobiles après 2027 | -0.3% | Mondial, avec application précoce dans l'UE et en Californie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des matières premières et pression sur les marges pour les solvants pétrochimiques

Le Brent a oscillé entre 70 et 85 USD le baril durant 2024-2025, chaque variation de 10 USD se traduisant par une fluctuation de 100 à 150 points de base dans les marges intégrées des solvants. Les opérateurs européens ont subi une hausse supplémentaire du coût des matières premières en gaz naturel à 45 EUR par mégawattheure après les pannes norvégiennes de janvier 2025, déclenchant des arrêts imprévus de vapocraqueurs et réduisant la production de solvants issus du naphta. Les unités indépendantes de plus petite taille, dépourvues de programmes de couverture ou d'intégration en raffinerie, ont enregistré des baisses de chiffre d'affaires de 5 % à 8 % et ont accéléré les cessions d'actifs. Bien que les filières biosourcées offrent une isolation partielle, la volatilité des prix du maïs et du sucre introduit des profils de risque parallèles, et les désavantages d'échelle maintiennent les coûts de trésorerie plus élevés que ceux des grands complexes de vapocraquage.

Coût total de possession élevé pour les formulations de biosolvants dans les encres haute spécification

Les bio-alcools et esters issus du maïs ou de la canne à sucre affichent encore des primes de prix de 20 % à 40 % par rapport aux équivalents pétrochimiques, un écart qui ne se réduit sensiblement que lorsque le Brent dépasse 90 USD le baril. Les applications d'encres en contact alimentaire exigent des niveaux d'impuretés résiduelles inférieurs à 10 ppm, nécessitant souvent une double distillation et des étapes de polissage au charbon actif qui ajoutent 100 à 200 USD par tonne métrique. Malgré les incitations du programme EPA Safer Choice et les crédits carbone, l'adoption chez les transformateurs nord-américains reste inférieure à 5 %, car les propriétaires de marques résistent à la répercussion des coûts supplémentaires sans étiquetage de durabilité visible. Tant que les bioraffineries n'atteignent pas une échelle de plus de 200 000 tonnes métriques, l'économie limitera l'adoption aux niches où les performances ou les mandats réglementaires justifient les différentiels de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les gains du biosourcé dépassent les acteurs pétrochimiques établis

Les grades pétrochimiques ont conservé 84,23 % de la part de marché des solvants en 2025, mais les alternatives biosourcées progressent à un CAGR de 8,13 % qui double presque la croissance globale du marché des solvants. La taille du marché des solvants attribuable aux filières biosourcées devrait dépasser 8 milliards USD d'ici 2031, à mesure que le scoring d'intensité carbone de l'UE et les mandats bas-carbone de la Californie se traduisent en crédits négociables. Cargill a augmenté sa production de bioéthanol de 50 000 tonnes métriques en 2025 pour approvisionner les synthèses pharmaceutiques avec des revendications d'étiquetage carbone. Le décapant dérivé de la lignine de Groupe Berkem a obtenu la certification ISO 14001 et remplace la N-méthyl-2-pyrrolidone dans les lignes de nettoyage européennes.

Dans les adhésifs et le nettoyage des métaux sensibles aux prix, les solvants pétrochimiques dominent encore pour des raisons de coût. Shell et ExxonMobil cotraitent désormais du bionaphta certifié dans leurs vapocraqueurs, produisant des solvants à bilan massique portant des labels renouvelables sans unités dédiées — une tactique qui protège les parts de marché tout en faisant l'objet d'un examen des ONG sur la crédibilité de la traçabilité. À mesure que l'intensité réglementaire augmente, le marché des solvants est susceptible de se bifurquer davantage : les flux biosourcés ou à bilan massique servent les régions réglementées, tandis que la croissance en Asie-Pacifique maintient la demande pétrochimique dynamique.

Par type : les solvants oxygénés dominent dans les applications pharmaceutiques et de revêtements

Les grades oxygénés ont capté 65,78 % de la taille du marché des solvants en 2025 et devraient se développer à un CAGR de 4,97 %, soutenus par leur polarité, leur faible odeur et leurs multiples exemptions des plafonds de COV. Les alcools tels que l'éthanol et l'isopropanol dominent les sous-segments, portés par une hausse des désinfectants et de la cristallisation des principes actifs. Les éthers de glycol progressent rapidement à mesure que les formulateurs visent des objectifs de COV inférieurs à 50 g/L dans les peintures architecturales, soutenus par 80 000 tonnes métriques de nouvelle capacité mise en service par Dow et Eastman en 2024-2025.

Les solvants hydrocarbonés détenaient une part considérable en 2025 mais plafonnent à mesure que les normes de qualité de l'air en cabine des équipementiers éliminent les aromatiques. Les niches halogénées reculent d'environ 1 % par an à mesure que les restrictions REACH se resserrent. Eastman 168, lancé en 2025, offre un substitut non halogéné avec un potentiel de réchauffement climatique 90 % inférieur, signalant une dynamique vers des substituts plus sûrs.

Par application : les produits pharmaceutiques dépassent les peintures à mesure que la production d'API se déplace vers l'Est

Les peintures et revêtements ont consommé 49,22 % du volume de solvants en 2025, mais la demande pharmaceutique croît plus rapidement à 5,04 % annuellement jusqu'en 2031, à mesure que les organisations de fabrication sous contrat montent en puissance en Inde, en Chine et au Vietnam. Un seul lot d'API de 1 000 kilogrammes peut utiliser jusqu'à 10 000 litres de solvant oxygéné haute pureté, et l'Inde seule a ajouté 3,2 millions de tonnes métriques de production d'API en 2025, se traduisant par 50 000 tonnes métriques supplémentaires de demande de solvants.

Les adhésifs détiennent une part de marché considérable mais migrent régulièrement vers les chimies thermofusibles et à base d'eau, plafonnant la croissance. Les produits de soins personnels connaissent une demande croissante portée par la hausse du revenu disponible dans les régions émergentes. La demande de production de polymères est portée par le toluène et le xylène dans le caoutchouc synthétique, tandis que les encres d'imprimerie et les produits agrochimiques font face à des vents contraires réglementaires et de conversion numérique distincts.

Analyse géographique

L'Asie-Pacifique a généré 42,35 % de la part de marché des solvants en 2025 et devrait se développer à un CAGR de 5,21 % jusqu'en 2031. L'Inde a sécurisé 4,5 milliards USD d'investissements directs étrangers dans les pôles pharmaceutiques entre 2024 et 2025, stimulant l'absorption de solvants de 90 000 tonnes métriques par an. La production de revêtements en Chine a augmenté de 6 % en 2025 à mesure que la construction résidentielle dans les villes de deuxième rang a repris, incitant les géants nationaux à ajouter 120 000 tonnes métriques de capacité de solvants. Les incitations fiscales du Vietnam pourraient augmenter la demande régionale de 20 000 tonnes métriques supplémentaires d'ici 2031.

En Amérique du Nord, les réglementations sur les COV redirigent la consommation des mélanges hydrocarbonés vers les flux oxygénés et biosourcés. L'Agence de protection de l'environnement américaine a renforcé les règles de récupération des vapeurs pour les réservoirs de stockage chimique en 2024, imposant des dépenses de conformité de 300 à 500 millions USD qui favorisent l'acétone exempte et l'acétate de méthyle comme solvants de reformulation. La production de 3,8 millions de véhicules au Mexique en 2025 soutient une croissance de 5 % de la consommation de revêtements pour équipementiers, même si les interdictions d'aromatiques se profilent après 2027.

La demande européenne de solvants est portée par les mises à niveau de récupération de solvants en Allemagne d'une valeur de 1,2 milliard EUR qui réduisent la demande en produits vierges jusqu'à 40 %. La France a mis en service une usine de biopropanol de 30 000 tonnes métriques en 2025 pour alimenter les lignes de revêtements à faible teneur en COV. L'Amérique du Sud et le Moyen-Orient et l'Afrique connaissent une demande croissante, avec les formulations d'herbicides du Brésil et les exportations de solvants avantagés par l'éthane du Golfe comblant des niches régionales.

Analyse de la chaîne de valeur

La chaîne de valeur des solvants commence par l'approvisionnement en matières premières pétrochimiques et biosourcées, puis passe par la conversion en solvants de base et la purification avant d'atteindre le stockage en vrac, la distribution et la formulation en usage final. Du côté pétrochimique, les flux d'oléfines et d'aromatiques issus du naphta et du gaz naturel alimentent les solvants oxygénés (alcools, cétones, acétates, éthers de glycol) et hydrocarbonés. Du côté biosourcé, la fermentation du sucre et de l'amidon, associée aux voies d'estérification et d'hydrogénation en aval, fournit des bio-alcools et bio-esters, avec un co-traitement de bio-naphta en bilan massique également utilisé par les acteurs intégrés. Les actifs de fabrication typiques comprennent des raffineries et des vapocraqueurs en amont, des unités de solvants dédiées et des trains de distillation en midstream, ainsi que des systèmes de récupération et d'abattement sur site chez les grands utilisateurs finaux dans les revêtements, la pharmacie et l'électronique.

La logistique midstream et la conformité déterminent de plus en plus le coût livré et la disponibilité. Les perturbations du transport maritime autour de la mer Rouge et du canal de Suez depuis fin 2023, ainsi que les perturbations de la main-d'œuvre portuaire en Amérique du Nord en 2024, ont mis en évidence la dépendance au fret maritime, à la disponibilité des conteneurs-citernes et au débit des terminaux. En conséquence, les acheteurs se sont orientés vers l'approvisionnement local et des stocks de sécurité plus importants pour les qualités commodités. Du côté de l'offre, la rationalisation structurelle en Europe, notamment la confirmation par Dow de la fermeture d'actifs amont majeurs en Allemagne en 2025, resserre la disponibilité de certaines chaînes de solvants chlorés et dérivés de l'éthylène et augmente la dépendance aux importations en provenance de régions avantagées. En Asie, de nouvelles unités à grande échelle, notamment l'augmentation par Qixiang Tengda de la capacité de méthyléthylcétone à 260 000 tonnes/an en 2026, renforcent la position de la Chine comme fournisseur d'appoint pour les solvants oxygénés. Les distributeurs et négociants continuent de combler l'écart entre les producteurs en vrac et les utilisateurs finaux fragmentés en aval qui nécessitent des spécifications constantes, des formats d'emballage (vrac, IBC, fûts) et une documentation pour les applications réglementées telles que la pharmacie.

Paysage concurrentiel

Le marché mondial des solvants est modérément fragmenté, les cinq premiers acteurs représentant une part de marché considérable. Le brevet 2024 de BASF associe la séparation membranaire à la distillation pour atteindre 98 % de réutilisation des solvants, offrant une réduction d'énergie de 40 % et positionnant l'entreprise comme partenaire de récupération clé en main. Dow et Eastman codéveloppent des éthers de glycol biosourcés avec des flux de matières premières issus de coopératives agricoles, visant des primes de prix de 10 % à 15 % là où l'étiquetage renouvelable a de la valeur. L'innovation dans les espaces blancs prospère dans trois niches : les solvants pharmaceutiques ultra-haute pureté en dessous de 50 ppm de résidus, les vecteurs à faible odeur pour les peintures architecturales d'intérieur, et les mélanges propriétaires optimisés pour la dissolution des polymères en vue du recyclage. Les systèmes de récupération assistés par l'IA, menés par les installations Forge de Honeywell qui réduisent les pertes de solvants à 2 % à 3 % du débit, peuvent réduire les coûts opérationnels de 50 à 100 USD par tonne métrique, créant un avantage d'efficacité qui favorise les producteurs axés sur la technologie. Parallèlement, les débats sur la certification à bilan massique pourraient ébranler la confiance des clients ; les ONG font pression pour des flux biosourcés ségrégués plutôt que des approches comptables, remodelant potentiellement les flux d'investissement vers des actifs renouvelables dédiés.

Leaders du secteur des solvants

BASF SE

Dow

Exxon Mobil Corporation

LyondellBasell Industries Holdings BV

INEOS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc émerge dans les qualités de solvants à plus haute pureté et à spécifications plus élevées pour l'électronique, les batteries et les travaux de formulation réglementés, où les systèmes qualité, la traçabilité et le contrôle strict des impuretés fixent une barre plus haute que l'échelle des commodités. En Chine, Hubei Yihua a lancé en mai 2026 un projet de 4,88 milliards de yuans qui comprend une unité de carbonate de diméthyle de qualité électronique de 300 000 tonnes/an, signalant une dynamique d'investissement vers les chaînes de solvants d'électrolytes de batteries. Du côté de la demande, le durcissement des exigences en COV dans les revêtements continue d'orienter la sélection des solvants vers les oxygénés et les formulations conformes, ce qui augmente la valeur des services techniques, de la gestion des spécifications et de l'intégration de la récupération des solvants par rapport à l'approvisionnement au comptant uniquement.

Les évolutions de capacité et l'intégration des matières premières modifient également les options concurrentielles pour les pools de solvants oxygénés et spécialisés. OXEA a confirmé en juillet 2026 une décision d'investissement finale visant à étendre sa capacité de propionaldéhyde, propanol et butanol à Bay City, au Texas, avec une préparation du site pour une nouvelle unité de gaz de synthèse sur site prévue au troisième trimestre 2026. Cela soutient un approvisionnement plus résilient en éléments de base oxygénés clés. Parallèlement, les ajouts de capacité en Asie, notamment l'exploitation par Qixiang Tengda d'une unité de MEK de 260 000 tonnes/an, augmentent la prime accordée à la différenciation par des spécifications constantes, des certifications et des offres de récupération en boucle fermée pour les clients visant à la fois le contrôle des coûts et la conformité. Les programmes de localisation industrielle pilotés par les politiques publiques élargissent encore le champ pour la capacité domestique et la substitution des importations sur certains marchés, comme Balaji Amines démarrant la production commerciale d'une installation de diméthyléther de 100 000 TPA en Inde en mai 2026.

Développements récents du secteur

- Juillet 2026 : OXEA a confirmé une décision d'investissement finale visant à étendre la capacité sur son site de Bay City, au Texas, pour le propionaldéhyde, le propanol et le butanol, et a présenté les grandes lignes de la préparation du site pour une nouvelle unité de gaz de synthèse sur site au troisième trimestre 2026. Cette démarche améliore la disponibilité nord-américaine des éléments de base de solvants oxygénés utilisés dans les revêtements et les intermédiaires chimiques. Elle soutient également une économie de production plus intégrée et flexible par rapport à la dépendance aux matières premières marchandes.

- Octobre 2025 : BASF a inauguré une usine de néopentylglycol de 80 000 tonnes métriques sur son site Verbund de Zhanjiang en Chine, portant la capacité mondiale de NPG à 335 000 tonnes métriques. Cette mise en service élargit l'approvisionnement intégré vers les chaînes de valeur des revêtements et des résines où les intermédiaires liés au NPG entrent en concurrence pour les formulations à base de solvants. Elle renforce également le rôle des grands complexes Verbund dans la réduction du risque logistique pour les clients régionaux.

- Mars 2024 : Dow a annoncé son intention d'investir dans une installation de solvants carbonatés à l'échelle mondiale sur la côte du Golfe des États-Unis pour soutenir les chaînes d'approvisionnement des batteries lithium-ion, en utilisant du CO2 capté issu de la production d'oxyde d'éthylène. Le projet relie la croissance de l'approvisionnement en solvants à des voies de décarbonation et à des spécifications de qualité batterie plutôt qu'à une demande purement commodité. Il indique également une allocation continue de capital vers des plateformes de solvants spécialisés positionnées près de matières premières avantagées et de logistiques d'exportation majeures.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des solvants couvre les produits solvants commercialisés utilisés pour dissoudre, diluer, disperser ou nettoyer dans les formulations industrielles et grand public. Il comprend les chimies à base pétrolière et biosourcée commercialisées en qualités solvantes dans les principales régions.

Exclusions du périmètre : les flux de solvants recyclés sur site et les fluides d'extraction supercritique, principalement regroupés avec les équipements, sont exclus des totaux du marché.

Aperçu de la segmentation

- Par source

- Solvants biosourcés

- Solvants pétrochimiques

- Par type

- Solvants oxygénés

- Solvants hydrocarbonés

- Solvants halogénés

- Par application

- Peintures et revêtements

- Adhésifs

- Produits pharmaceutiques

- Soins personnels

- Production de polymères

- Autres applications (encres d'imprimerie, produits agrochimiques et nettoyage des métaux)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Vietnam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Turquie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Qatar

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la limite du marché et construire le premier ensemble de signaux de demande et d'offre pouvant être vérifiés dans le temps. Nous nous sommes appuyés sur des références publiques et officielles telles que les statistiques commerciales UN Comtrade, les données chimiques et matériaux de l'USGS, les ressources réglementaires de l'EPA américaine relatives aux COV et aux solvants, les tableaux industriels et commerciaux d'Eurostat, et des revues telles qu'ACS Publications pour les tendances en chimie des solvants et applications.

Pour maintenir une orientation réaliste au niveau des entreprises, nous avons également examiné les rapports annuels, les présentations aux investisseurs, les divulgations de durabilité et la presse spécialisée crédible traitant des changements de capacité, des mouvements de matières premières et des taux d'utilisation des installations. Le cas échéant, des abonnements payants soutenant les données financières et de veille des entreprises, les paysages de brevets et les vues au niveau des expéditions import-export ont été utilisés pour valider des hypothèses telles que le mix produit et les évolutions de filières. Les sources documentaires citées ici sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et de courtes enquêtes auprès de producteurs, distributeurs, formulateurs et grands utilisateurs finaux dans les revêtements, adhésifs, produits pharmaceutiques et applications de nettoyage. Nous avons utilisé ces discussions pour confirmer quelles familles de solvants étaient substituées, comment les prix évoluent par qualité, et comment la demande diffère selon les régions. Ces apports ont ensuite servi à ajuster les hypothèses du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Dirigeants (CXO) : 15 % | APAC : 45 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 36 % |

| Acteurs plus petits : 21 % | Managers : 53 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement a commencé par une approche descendante où la production et les flux commerciaux ont été utilisés pour reconstruire la consommation régionale, puis alignés sur les principaux pools d'utilisation des solvants dans les peintures et revêtements, adhésifs, produits pharmaceutiques, soins personnels et transformation de polymères. Nous avons corroboré les totaux par des vérifications ascendantes sélectives, notamment des lignes de revenus de fournisseurs échantillonnés, des vérifications de canaux de distributeurs, et des volumes par qualité multipliés par des prix de vente moyens réalistes.

Les principaux intrants ayant façonné le modèle comprennent les tendances de production régionale de revêtements, les indicateurs de production industrielle liés à la demande chimique, les évolutions observées entre les familles de solvants oxygénés et hydrocarbonés, le mix de qualités typique et lié à la réglementation (par exemple, les formulations conformes à faible teneur en COV), et les mouvements de prix liés aux matières premières qui modifient les prix de vente moyens des solvants. Lorsqu'une vue ascendante était incomplète pour les petits pays, les lacunes ont été traitées à l'aide de variables proxy telles que la production manufacturière relative et l'intensité commerciale, suivies de facteurs de correction basés sur des entretiens.

Pour les prévisions, nous avons utilisé une analyse de scénarios afin que la croissance puisse être ajustée selon des trajectoires plausibles pour le durcissement de la réglementation sur les COV, le rythme de substitution biosourcée, et la demande cyclique issue de la fabrication en aval. La trajectoire finale est restée cohérente avec les variables ci-dessus et a été affinée en fonction des attentes des personnes interrogées concernant les taux d'utilisation régionaux et la normalisation des prix.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que la direction de la balance commerciale, les ajouts ou fermetures de capacité connus, et les tendances d'activité en aval qui influencent généralement la demande de solvants. Si une région présentait une hausse marquée ne correspondant pas à ces signaux, les hypothèses étaient revues et, si nécessaire, les répondants étaient recontactés pour déterminer s'il s'agissait d'un événement isolé ou d'un véritable changement structurel.

Avant validation finale, le travail a fait l'objet de plusieurs revues d'analystes, incluant des vérifications mathématiques, des vérifications de cohérence des unités et des vérifications d'écart par rapport aux éditions précédentes. Le rapport est actualisé annuellement, et des événements importants tels que des arrêts majeurs d'usines, des changements réglementaires ou des chocs sur les matières premières peuvent déclencher des mises à jour intermédiaires. Juste avant la livraison, une passe finale est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché mondial des solvants selon Mordor Intelligence comparée à d'autres estimations publiées

Les différents chiffres publiés pour les solvants peuvent sembler très éloignés car le périmètre sous-jacent et la logique de comptage ne sont pas toujours les mêmes. Les plus grandes différences proviennent généralement de ce qui est considéré comme une vente de produit solvant par rapport à un flux interne, de la manière dont les qualités biosourcées sont traitées, et de la question de savoir si les prix sont modélisés comme une moyenne mixte ou comme une tarification au niveau des qualités.

Dans cette étude, l'écart s'explique principalement par l'exclusion des boucles de solvants recyclés sur site et par le comptage uniquement des qualités de solvants commercialisées (et non des mélanges de nettoyage vendus comme mixtures finies). Ce choix de périmètre est appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 35,16 milliards USD (2026) | |

| Publication commerciale A | 32,53 milliards USD (2024) | Utilise par endroits une définition de catégorie chimique plus large et peut appliquer une progression de prix conservatrice, ce qui peut réduire la valeur globale par rapport à une logique de prix de vente moyen pondéré par qualité. |

| Rapport sectoriel B | 50,58 milliards USD (2031) | Rapporte une valeur pour une année plus tardive avec un profil de TCAC déclaré plus faible, et le libellé du périmètre suggère une approche de consolidation des revenus qui peut varier selon que les produits mixtes et les matériaux de type solvant plus larges sont comptés. |

Le tableau montre que le choix de l'année et les limites du périmètre créent la majeure partie de la variance, avant même la comparaison des hypothèses de prévision. En maintenant le pool de demande lié aux qualités de solvants commercialisées et en vérifiant les totaux par rapport aux signaux commerciaux et d'activité en aval, le chiffre final reste traçable à un ensemble reproductible d'intrants qu'un acheteur peut auditer et mettre à jour.

Questions clés auxquelles répond le rapport

À quelle vitesse la demande mondiale de solvants devrait-elle croître jusqu'en 2031 ?

Le marché des solvants devrait se développer à un CAGR de 4,73 %, atteignant 44,30 milliards USD d'ici 2031.

Quel segment d'utilisation finale ajoutera le plus de volume incrémental ?

La fabrication pharmaceutique, notamment en Inde et en Chine, devrait afficher la hausse annuelle la plus rapide de 5,04 % de la consommation de solvants.

Quelle était la part de l'Asie-Pacifique en 2025 et à quelle vitesse devrait-elle croître jusqu'en 2031 ?

L'Asie-Pacifique détenait déjà 42,35 % en 2025 et est en bonne voie pour un CAGR de 5,21 %, la maintenant comme le plus grand centre de demande régionale.

Quels types de solvants font face aux vents contraires réglementaires les plus importants ?

Les solvants hydrocarbonés, notamment aromatiques, font face à des suppressions progressives dans les intérieurs automobiles et à des plafonds de COV plus stricts sur les marchés des revêtements.

Les solvants biosourcés sont-ils compétitifs en termes de coût par rapport aux grades pétroliers ?

Ils affichent actuellement des primes de 20 % à 40 %, devenant économiquement attractifs principalement lorsque les prix du brut se maintiennent au-dessus de 90 USD le baril ou lorsque les mécanismes de crédits carbone comblent l'écart.

Quelle est la fragmentation de la concurrence entre fournisseurs ?

Les 10 premières entreprises contrôlent 45 % à 50 % de la capacité installée, de sorte que le marché mondial reste modérément fragmenté, offrant des opportunités aux spécialistes de niche.

Dernière mise à jour de la page le: