Taille et parts du marché de l'azote liquide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

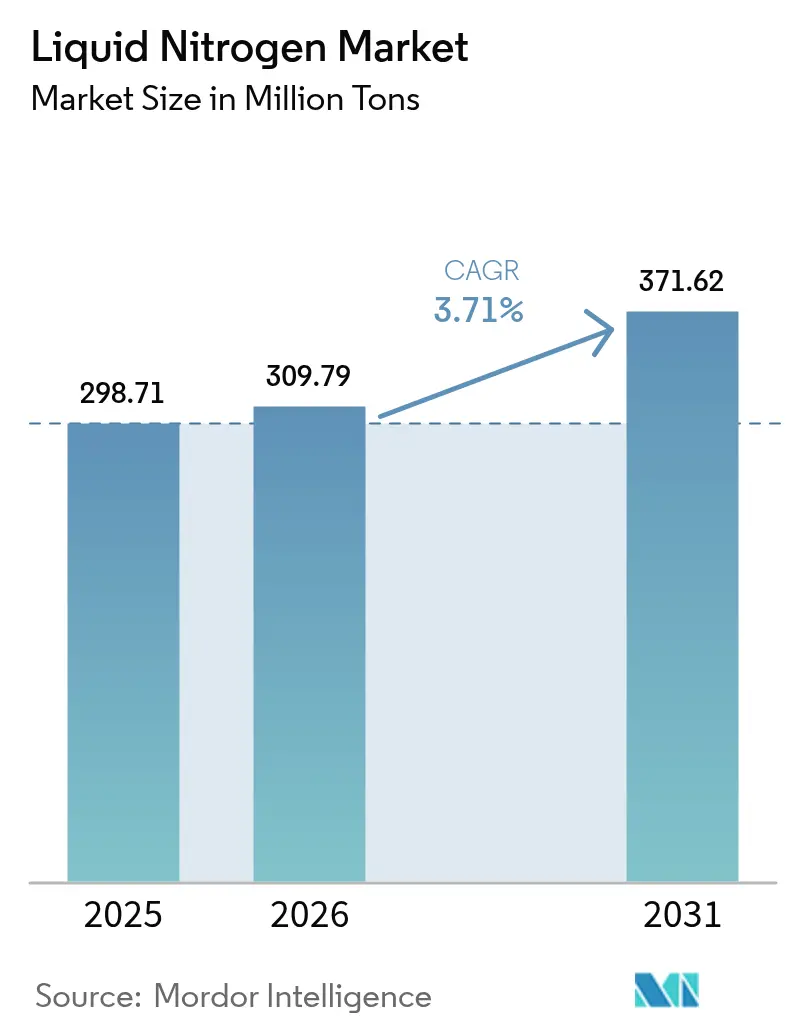

| Volume du Marché (2026) | 309.79 Millions de tonnes |

| Volume du Marché (2031) | 371.62 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'azote liquide par Mordor Intelligence

La taille du marché de l'azote liquide en 2026 est estimée à 309,79 millions de tonnes, en progression par rapport à la valeur de 2025 de 298,71 millions de tonnes, avec des projections pour 2031 indiquant 371,62 millions de tonnes, soit une croissance à un TCAC de 3,71 % sur la période 2026-2031. Cette expansion soutenue souligne l'évolution du marché de l'azote liquide, passant d'une activité de réfrigérant en vrac vers des solutions à haute valeur ajoutée conçues pour des applications spécifiques dans les secteurs pharmaceutique, électronique et des infrastructures supraconductrices, où les substituts techniques demeurent limités[1]Air Liquide, « Document d'enregistrement universel 2024 », airliquide.com. La demande structurelle est en outre ancrée par des contrats d'approvisionnement à long terme entre les exploitants d'unités de séparation de l'air et les clients piliers qui considèrent la fiabilité à très basse température comme une exigence opérationnelle critique. L'Asie-Pacifique donne le rythme, soutenue par le développement de la fabrication de semi-conducteurs en Chine et les capacités biologiques de l'Inde, tandis que l'Amérique du Nord et l'Europe préservent leur demande grâce aux investissements dans les chaînes du froid pour les produits biologiques et à l'adoption de l'oncologie ambulatoire. Du côté de l'offre, les grands groupes intégrés verticalement déploient des plateformes logistiques numériques et des usines à haute efficacité énergétique qui réduisent le coût rendu et améliorent la fiabilité du service. Les entreprises régionales de taille intermédiaire se taillent des créneaux de croissance dans la transformation alimentaire de spécialité et les services de laboratoire, illustrant qu'un écosystème équilibré maintient l'intensité concurrentielle sans freiner l'innovation.

Principaux enseignements du rapport

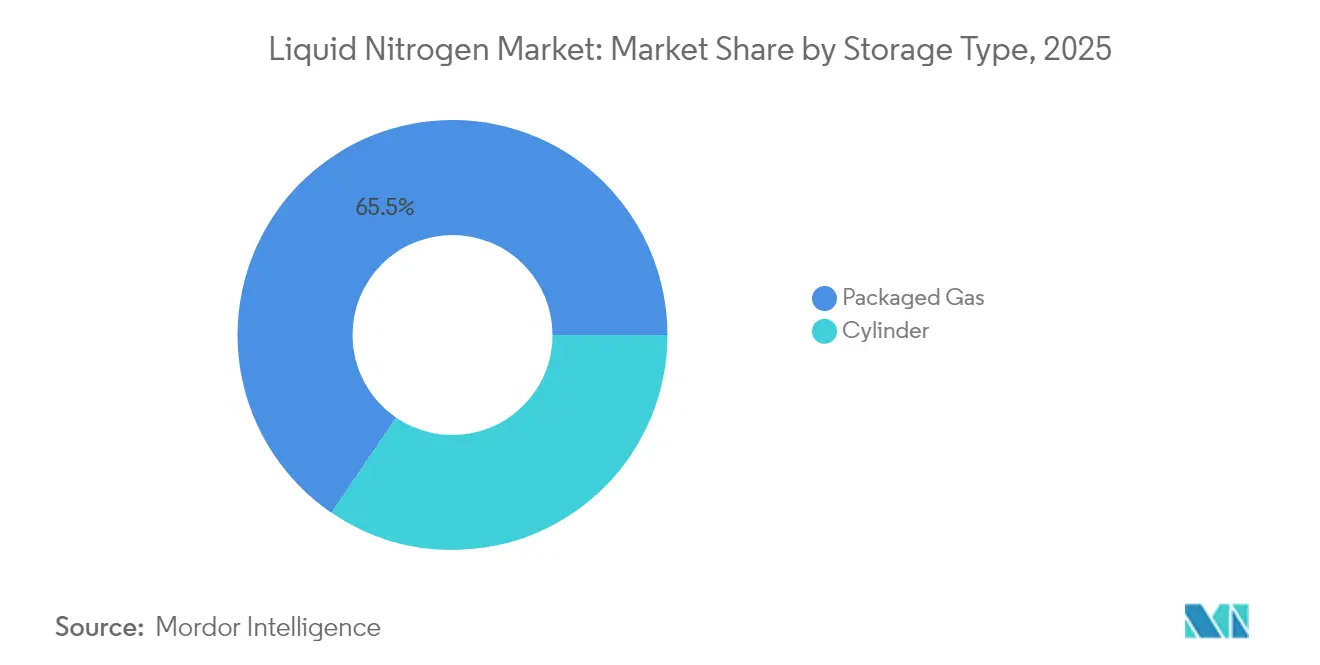

- Par type de stockage, le gaz conditionné détenait 65,48 % de la part de marché de l'azote liquide en 2025, tandis que le stockage en cylindres devrait se développer à un TCAC de 4,15 % jusqu'en 2031.

- Par fonction, les applications en tant que fluide caloporteur représentaient 57,72 % de la taille du marché de l'azote liquide en 2025, tandis que l'utilisation en tant que réfrigérant progresse à un TCAC de 4,63 % jusqu'en 2031.

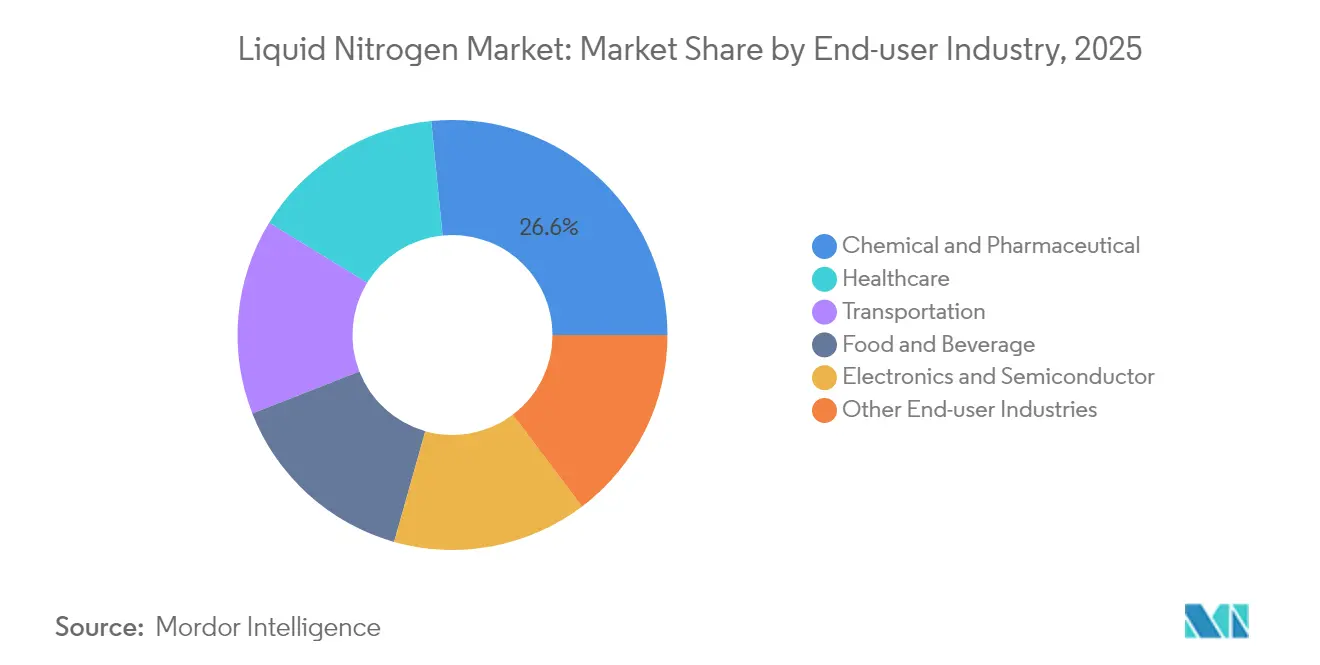

- Par secteur d'utilisation finale, le segment chimie et pharmacie représentait 26,58 % de la taille du marché de l'azote liquide en 2025, et le segment alimentation et boissons affiche la croissance la plus rapide avec un TCAC de 4,82 % jusqu'en 2031.

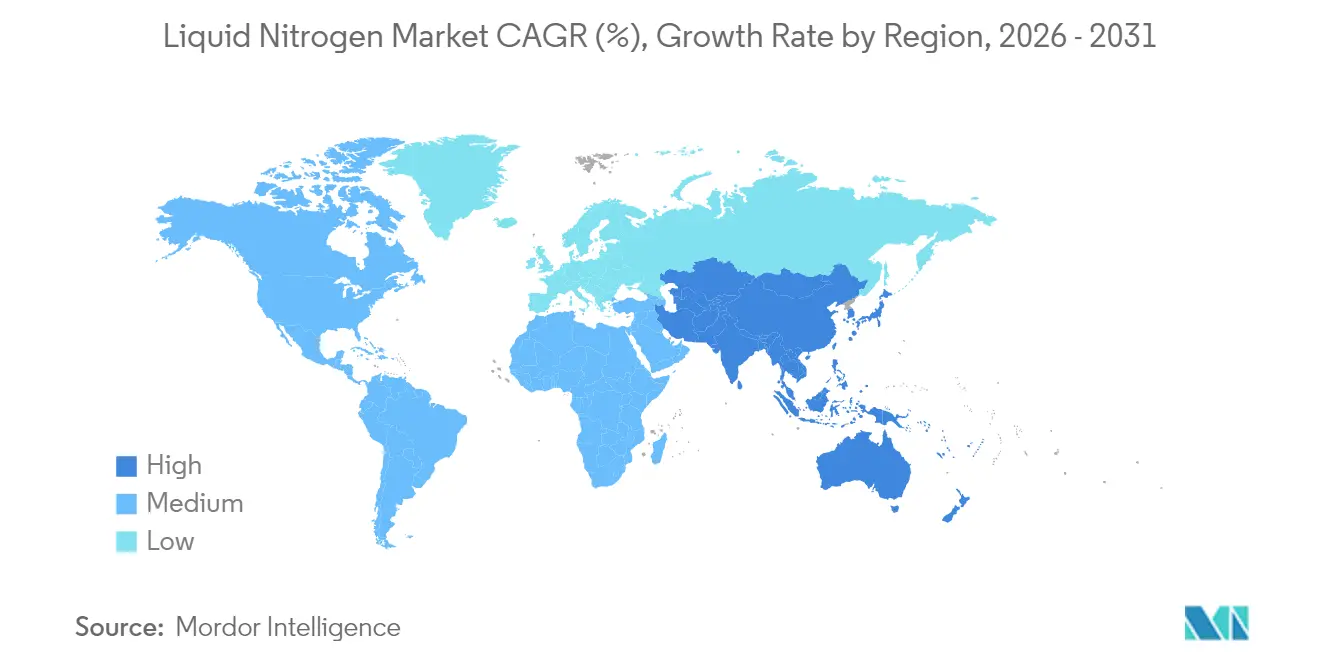

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 46,10 % en 2025 et devrait croître à un TCAC de 4,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'azote liquide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante du secteur chimique et pharmaceutique | +0.8% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la logistique cryogénique pour les chaînes du froid des produits biologiques | +0.6% | Amérique du Nord et UE en cœur de cible, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption rapide des dispositifs de cryoablation à azote liquide (LN2) en oncologie ambulatoire | +0.5% | Amérique du Nord et UE, adoption précoce en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Systèmes à azote liquide (LN2) sous-refroidi pour les projets de réseau supraconducteur | +0.4% | Mondial, avec déploiement précoce en Chine et dans l'UE | Long terme (≥ 4 ans) |

| Stratégies de co-produits d'unités de séparation de l'air (ASU) sur site stimulant l'approvisionnement en captif | +0.3% | Clusters industriels mondiaux, concentrés en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante du secteur chimique et pharmaceutique

L'azote liquide est à la base des atmosphères inertes, de la cristallisation rapide et de la manipulation sans humidité qui définissent la qualité moderne des principes actifs pharmaceutiques. Les lignes de fabrication en continu nécessitent des changements de température instantanés que seul l'azote liquide peut assurer sans contamination chimique. L'encouragement réglementaire en faveur des procédés continus accélère l'adoption, les entreprises réduisant les risques liés aux délais de montée en échelle. La densité de la demande dans les pôles pharmaceutiques justifie des conduites dédiées, abaissant le coût rendu et cimentant les partenariats fournisseur-client. Le segment bénéficie également de la production croissante de produits chimiques de spécialité en Asie-Pacifique, qui considère l'inertage cryogénique comme un multiplicateur de productivité. Un cercle vertueux émerge dans lequel des normes de pureté strictes, une complexité biologique accrue et une logistique de proximité amplifient conjointement les volumes de prélèvement pour les principaux producteurs de gaz.

Expansion de la logistique cryogénique pour les chaînes du froid des produits biologiques

La médecine personnalisée génère une complexité sans précédent de la chaîne du froid. Les thérapies cellulaires et géniques nécessitent des conditions de transport comprises entre -80 °C et -196 °C, et l'azote liquide permet ce créneau de température grâce à un comportement de phase fiable[2]Haier Biomedical, « Solutions connectées pour la chaîne cryogénique », haierbiomedical.com. Les fabricants d'équipements ajoutent une télémétrie IoT qui alerte les opérateurs en cas de risque d'excursion thermique, renforçant la confiance des régulateurs et des assureurs. Les commanditaires pharmaceutiques construisent des nœuds de fabrication distribués ; chaque nœud nécessite des cuves d'azote liquide, des vaporisateurs et des alarmes de sécurité. La valeur élevée des produits biologiques expédiés incite les prestataires logistiques à accepter des prix premium pour l'azote, car les incidents de perte sont plus coûteux que les dépenses en gaz. L'Amérique du Nord domine les volumes, mais les sites européens et asiatiques montent en puissance à mesure que les pipelines d'homologation s'élargissent.

Adoption rapide des dispositifs de cryoablation à azote liquide (LN2) en oncologie ambulatoire

Les cliniques ambulatoires traitent de plus en plus les tumeurs dermatologiques et les petites tumeurs solides par cryoablation à azote liquide, évitant ainsi la planification en salle d'opération et l'anesthésie générale. Les dispositifs compacts créent des fronts de glace précisément contrôlés, détruisant le tissu tout en préservant les marges, et obtiennent des résultats similaires à l'excision chirurgicale à moindre coût. Le remboursement favorable et la préférence des patients pour les procédures réalisées le jour même stimulent la consommation récurrente d'azote. Les fournisseurs de dispositifs conçoivent désormais des dewars modulaires et des vannes à connexion rapide qui minimisent les pertes et simplifient la formation du personnel. La croissance est la plus forte dans les chaînes de dermatologie aux États-Unis et en Allemagne, les praticiens d'Asie-Pacifique urbaine commençant à adopter la technologie.

Systèmes à azote liquide (LN2) sous-refroidi pour les projets de réseau supraconducteur

Les exploitants de réseaux électriques recherchent l'efficacité de transmission et la stabilité du réseau. Les câbles supraconducteurs à haute température refroidis à l'azote liquide sous-refroidi éliminent les pertes résistives et permettent des tracés compacts. State Grid en Chine et les exploitants européens ont achevé des lignes de démonstration fonctionnant à -196 °C en utilisant des bains d'azote en circuit fermé. Chaque kilomètre de câble intègre des stations réfrigérantes dédiées et des dewars de secours, verrouillant une demande en gaz sur plusieurs décennies. Les objectifs gouvernementaux de décarbonation s'alignent sur la technologie, et des consortiums de fournisseurs proposent des piles de refroidissement clés en main associées à des contrats de gaz à long terme. À mesure que les projets pilotes valident l'économie, le marché adressable pour les fournisseurs d'azote liquide s'étend au-delà de l'électronique vers les infrastructures énergétiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité en matière de sécurité et de réglementation pour les usines d'azote liquide (LN2) | -0.70% | Mondial, avec une application plus stricte en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Intensité énergétique élevée / empreinte carbone de la distillation cryogénique | -0.40% | Mondial, avec un impact plus fort dans les régions à tarification carbone (UE, Californie) | Moyen terme (2-4 ans) |

| Congélateurs mécaniques à haute efficacité érodant la demande d'azote liquide (LN2) | -0.50% | Marchés industriels mondiaux, concentrés dans la transformation alimentaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité en matière de sécurité et de réglementation pour les usines d'azote liquide (LN2)

Les autorités ont renforcé la surveillance à la suite de plusieurs incidents cryogéniques, imposant une meilleure ventilation, une surveillance du déficit en oxygène et une certification des opérateurs. Les inspections de l'OSHA sont devenues plus fréquentes, alourdissant les budgets de conformité des producteurs et distributeurs de gaz. Les opérateurs de plus petite taille peinent à financer les mises à niveau et les primes d'assurance plus élevées, entraînant une augmentation des cessions d'usines au profit des grands groupes capables d'amortir les coûts sur des carnets de ventes plus importants. Si ces mesures améliorent la sécurité au travail, elles élèvent les barrières à l'entrée et peuvent retarder le déploiement de nouvelles capacités, tempérant marginalement la croissance globale du marché de l'azote liquide.

Congélateurs mécaniques à haute efficacité érodant la demande d'azote liquide (LN2)

Les avancées dans la réfrigération en cascade et à tube à impulsions permettent d'atteindre des chambres à -80 °C avec une consommation d'électricité réduite, remettant en cause l'azote liquide dans certains créneaux alimentaires et de biostorage. Les fabricants apprécient la logistique simplifiée lorsqu'ils peuvent éviter les livraisons de cuves et les protocoles d'évacuation. L'investissement en capital électrique diminue à mesure que l'intégration de la récupération de chaleur compense les factures d'énergie, rendant les systèmes mécaniques attrayants dans les régions sensibles aux prix de l'énergie. Bien que les unités mécaniques ne puissent pas atteindre -196 °C, elles satisfont de nombreuses spécifications des aliments surgelés, réduisant le tonnage d'azote incrémental, en particulier sur les marchés matures où les cycles de remplacement favorisent les nouvelles normes d'efficacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de stockage – Le gaz conditionné reste dominant tandis que l'utilisation des cylindres s'accélère

Le gaz conditionné a dominé le marché de l'azote liquide avec une part de marché de 65,48 % en 2025, grâce à des livraisons par camions-citernes rentables correspondant aux profils de consommation à volume élevé et en régime permanent des clients de la pétrochimie, de la métallurgie et de l'électronique. Les cuves de stockage en vrac acceptent des appoints quotidiens, minimisant la manutention et les pertes par évaporation. Les plateformes logistiques situées près des corridors industriels tirent parti des embranchements ferroviaires et des flottes de camions dédiées, maintenant à un niveau bas le coût de transport par tonne. La fidélisation de la clientèle est forte car les canalisations et les systèmes de contrôle des sites sont optimisés pour le flux en vrac.

Bien que plus modeste aujourd'hui, le stockage en cylindres est le segment à la croissance la plus rapide du marché de l'azote liquide, avec un TCAC de 4,15 % jusqu'en 2031, les laboratoires, les cabinets médicaux et les établissements de fabrication à façon préférant la portabilité et la simplicité des procédures d'autorisation. Les solutions micro-vrac en cylindres offrent aux utilisateurs une évolutivité modulaire sans installation de cuves permanentes. Les fournisseurs tirent parti des bouchons de télémétrie qui transmettent les niveaux de remplissage, planifient un acheminement dynamique et minimisent les ruptures de stock. Cette bifurcation de la croissance implique que les entreprises capables d'harmoniser l'infrastructure de camions-citernes en vrac avec des services de cylindres agiles captureront la plus large répartition de segments.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par fonction – Les volumes de fluide caloporteur ancrent la base tandis que l'utilisation en tant que réfrigérant prend de l'élan

Les applications en tant que fluide caloporteur représentaient 57,72 % de la taille du marché de l'azote liquide en 2025, comme en témoignent l'inertage de fours, le refroidissement de plaquettes de semi-conducteurs et les lignes de trempe de métaux qui ne peuvent tolérer aucun risque d'oxydation. Ces secteurs historiques favorisent des volumes contractuels stables et orientent la planification des réseaux pour les producteurs. Le flux continu permet en outre des boucles de recyclage d'azote qui réduisent le coût unitaire et limitent les émissions d'évacuation. Les fournisseurs déploient des canalisations dédiées au sein des méga-usines, réduisant la dépendance au camionnage et renforçant les liens fournisseur-client.

Les applications en tant que réfrigérant croissent à un TCAC de 4,63 %, dépassant les fluides caloporteurs, à mesure que les fabricants de protéines d'origine végétale, de crèmes glacées premium et de café prêt-à-boire adoptent l'azote liquide pour la congélation instantanée et l'infusion d'azote. En raison de la logistique des vaccins à ultra-basse température, la taille du marché de l'azote liquide attribuée aux produits pharmaceutiques gonfle également dans la catégorie réfrigérant. Bien que partant d'une base plus petite, les acheteurs dans le domaine du réfrigérant valorisent le grade de pureté et le contrôle de la température, permettant aux fournisseurs de pratiquer des marges premium. Un positionnement stratégique vers ces créneaux à haute marge protège les producteurs de la pression de commoditisation prévalant dans le domaine traditionnel des fluides caloporteurs.

Par secteur d'utilisation finale – La prédominance de la chimie persiste tandis que l'alimentation devient le moteur de croissance

Les utilisateurs du secteur chimique et pharmaceutique ont représenté 26,58 % de la part de marché de l'azote liquide en 2025, utilisant l'azote pour protéger les réactions sensibles à l'humidité et améliorer les rendements de cristallisation. Les réacteurs en flux continu dans la fabrication pharmaceutique bénéficient du refroidissement instantané de l'azote qui stabilise les formes polymorphes et préserve la puissance, les régulateurs accélérant les approbations pour les usines en continu, les volumes d'azote par kilogramme de produit augmentant progressivement. Le regroupement géographique des pôles pharmaceutiques en Amérique du Nord, en Europe occidentale et en Inde concentre la demande, permettant une distribution par conduites et réduisant les coûts logistiques.

L'alimentation et les boissons constituent la base de clientèle à expansion la plus rapide avec un TCAC de 4,82 %, portée par la texturation des viandes à base de plantes, le dosage d'azote dans le café infusé à froid et la formation de micro-bulles dans les bières artisanales. La préférence des consommateurs pour une transformation à étiquette propre favorise la congélation cryogénique par rapport aux méthodes en saumure, car l'azote ne laisse aucun résidu. Les petits producteurs sélectionnent des conditionnements en cylindres qui s'intègrent avec des congélateurs spiraux compacts, augmentant la fréquence de service pour les distributeurs. Cette juxtaposition de volumes chimiques stables et d'une innovation alimentaire dynamique souligne les opportunités de portefeuille équilibré pour les fournisseurs recherchant une résilience à travers les cycles économiques.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique représentait 46,10 % de la part de marché de l'azote liquide en 2025 et devrait progresser à un TCAC de 4,36 % jusqu'en 2031, confirmant son double statut de région la plus grande et à la croissance la plus rapide. La Chine mène des investissements dans la fabrication de plaquettes dépassant 50 milliards USD, chaque usine de fabrication exigeant des puretés d'azote inférieures à 1 ppm d'oxygène pour la gravure et les tests. L'essor des produits biologiques en Inde amplifie la demande, avec de nouvelles lignes de production de vaccins installant des cuves d'azote en vrac aux côtés d'un stockage automatisé en phase vapeur. Les gouvernements locaux subventionnent les couloirs de canalisations dans les parcs industriels, favorisant des clusters de demande captive.

L'Amérique du Nord maintient une consommation mature mais solide, ancrée par la pétrochimie sur la côte du Golfe, la vaste industrie de transformation alimentaire dans le Midwest et les pôles biopharmaceutiques au Massachusetts et en Caroline du Nord. Les contrats à long terme entre les centres médicaux et les grands gaziers assurent des livraisons en vrac stables, tandis que l'oncologie ambulatoire stimule l'utilisation incrémentale de cylindres. Les extensions d'usines emploient des turbines à récupération d'énergie et des cycles d'adsorption avancés, réduisant l'intensité électrique de 15 %, maintenant la compétitivité face à la hausse des tarifs d'électricité.

L'Europe équilibre stabilité et innovation, se tournant vers des projets pilotes de réseau supraconducteur et des chaînes d'approvisionnement en thérapies avancées. Des codes de sécurité stricts alourdissent les coûts d'exploitation, mais un pouvoir d'achat élevé soutient les applications premium d'azote dans la gastronomie et les boissons artisanales. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retard en termes de volume, mais affichent une accélération des installations de dépôts de gaz conditionné au service des exportations alimentaires et des complexes pétrochimiques. Les exportations de crevettes congelées à l'azote du Brésil et les projets de polymères de l'Arabie saoudite représentent des premiers ancrages de charge qui peuvent accroître la densité de distribution. Cette mosaïque géographique démontre que les fournisseurs mondiaux doivent naviguer entre des niveaux différents de maturité réglementaire, infrastructurelle et applicative pour maximiser le rendement de leur portefeuille.

Paysage concurrentiel

Le marché de l'azote liquide est modérément concentré. Les opérations intégrées verticalement accordent à ces entreprises un contrôle allant de la vente d'oxygène aux congélateurs cryogéniques clés en main, les ancrant profondément dans la conception des processus clients. Les récents programmes d'investissement favorisent des unités de séparation de l'air (ASU) modulaires et à haute efficacité énergétique, offrant une consommation d'énergie spécifique réduite et renforçant les atouts en matière de durabilité dans les secteurs soucieux du carbone. Les plus grandes entreprises acquièrent des distributeurs pour sécuriser l'accès au dernier kilomètre, comme l'illustre l'accord de Linde en Asie du Sud-Est qui a ajouté douze dépôts en 2024. Il en résulte un paysage où l'échelle et la spécialisation coexistent, mais où le pouvoir de négociation penche vers les fournisseurs qui combinent les deux attributs.

Leaders du secteur de l'azote liquide

Air Liquide

Linde PLC

TAIYO NIPPON SANSO CORPORATION

Air Products and Chemicals, Inc.

Messer

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Taiyo Nippon Sanso Corporation (TNSC) a conclu un accord d'achat d'énergie (Power Purchase Agreement) hors site à long terme avec Mitsubishi Corporation Clean Energy Ltd pour s'approvisionner en électricité d'origine renouvelable. Grâce à cette énergie verte, TNSC s'apprête à lancer ses ventes d'azote liquide vert.

- Juillet 2024 : Air Liquide a inauguré une nouvelle unité de séparation de l'air (ASU) à Kosi, dans l'Uttar Pradesh, en Inde, renforçant les opérations de négoce dans les secteurs de la santé et de l'industrie. Cette ASU affiche une capacité de production journalière dépassant 300 tonnes d'oxygène liquide et médical, environ 45 tonnes d'azote liquide et 12 tonnes d'argon liquide.

Périmètre du rapport mondial sur le marché de l'azote liquide

L'azote à l'état liquide à basse température est connu sous le nom d'azote liquide. C'est une forme de l'élément azote et peut être utilisé dans des applications cryogéniques et de refroidissement. Il est inclus dans toutes les principales classes de médicaments pharmacologiques, y compris les antibiotiques. Le marché de l'azote liquide est segmenté selon le type de stockage, la fonction, le secteur d'utilisation finale et la géographie. Le marché de l'azote liquide est segmenté en cylindres et gaz conditionné par type de stockage. Par fonction, le marché est segmenté en fluide caloporteur et réfrigérant. Le secteur d'utilisation finale segmente le marché en chimie, pharmacie, santé, transport et autres secteurs. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'azote liquide dans 15 pays à travers les principales régions. Le dimensionnement et les prévisions de marché pour chaque segment sont basés sur le volume (millions de tonnes).

| Cylindre |

| Gaz conditionné |

| Fluide caloporteur |

| Réfrigérant |

| Chimie et pharmacie |

| Santé |

| Transport |

| Alimentation et boissons |

| Électronique et semi-conducteurs |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de stockage | Cylindre | |

| Gaz conditionné | ||

| Par fonction | Fluide caloporteur | |

| Réfrigérant | ||

| Secteur d'utilisation finale | Chimie et pharmacie | |

| Santé | ||

| Transport | ||

| Alimentation et boissons | ||

| Électronique et semi-conducteurs | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'azote liquide en 2026 ?

La taille du marché de l'azote liquide est de 309,79 millions de tonnes en 2026 et devrait atteindre 371,62 millions de tonnes d'ici 2031.

Quelle région est en tête de la demande d'azote liquide ?

L'Asie-Pacifique détient 46,10 % du volume mondial, portée par les usines de fabrication de semi-conducteurs en Chine et la croissance pharmaceutique en Inde.

Quel est le segment d'utilisation finale à la croissance la plus rapide ?

Les applications dans l'alimentation et les boissons progressent à un TCAC de 4,82 % en raison du traitement des protéines d'origine végétale et des boissons infusées à l'azote.

Pourquoi les livraisons en cylindres gagnent-elles en popularité ?

Les petits laboratoires et les cliniques ambulatoires préfèrent les conditionnements en cylindres pour leur portabilité et leur faible coût d'infrastructure initial.

Quelle est la principale contrainte susceptible de ralentir la croissance ?

La hausse des dépenses de conformité pour les mises à niveau de sécurité et la concurrence des congélateurs mécaniques à haute efficacité pourraient tempérer les taux d'adoption.

Dernière mise à jour de la page le: