Taille et part du marché du chlorure de sodium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 253.18 Millions de tonnes |

| Volume du Marché (2031) | 325.60 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chlorure de sodium par Mordor Intelligence

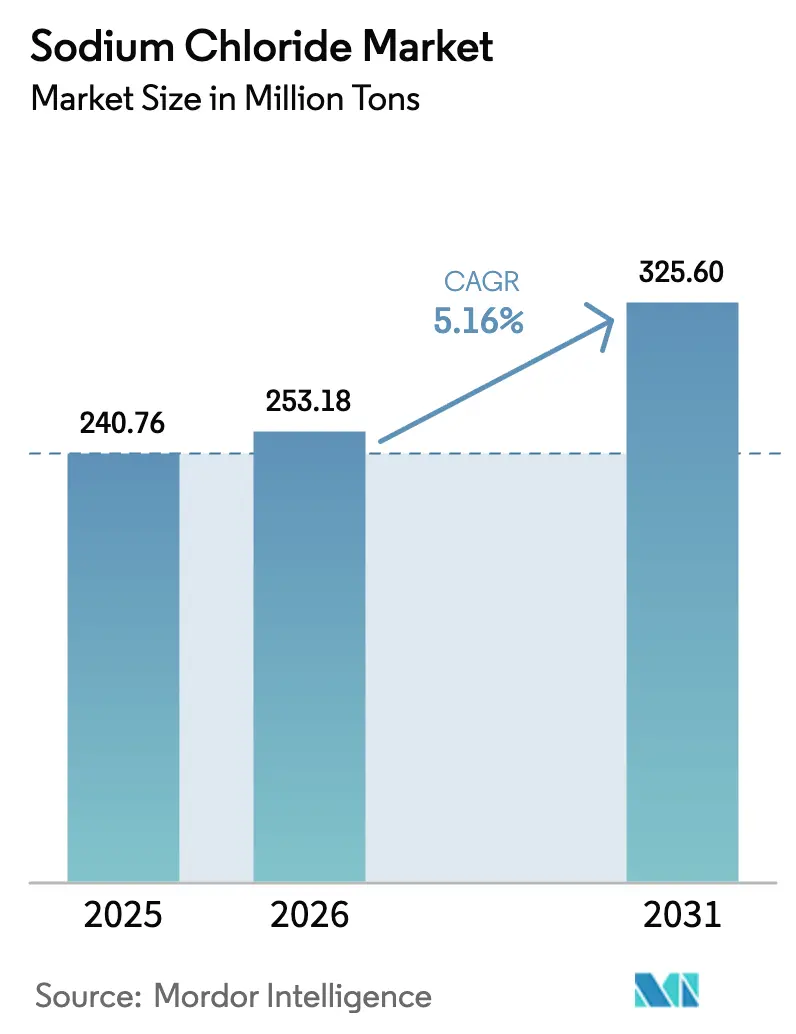

La taille du marché du chlorure de sodium était évaluée à 240,76 millions de tonnes en 2025 et devrait croître de 253,18 millions de tonnes en 2026 pour atteindre 325,60 millions de tonnes d'ici 2031, à un TCAC de 5,16 % au cours de la période de prévision (2026-2031). Des pivots industriels sous-tendent cette croissance : les pénuries d'approvisionnement en grade pharmaceutique enregistrées par la Food and Drug Administration des États-Unis en 2024 continuent de peser sur les chaînes de dialyse et de thérapie intraveineuse ; la production chinoise de cathodes pour batteries sodium-ion est passée de 10 gigawattheures en 2025 et se dirige vers 292 gigawattheures d'ici 2034, gonflant la demande de matières premières de haute pureté. Les projets d'énergie solaire à concentration au Maroc, en Afrique du Sud et au Moyen-Orient font de plus en plus appel au stockage thermique par sel fondu, une exigence absente des centrales fossiles traditionnelles. Les mandats municipaux d'adoucissement de l'eau dans les régions à eau dure, l'expansion de la production alimentaire emballée dans les villes émergentes et les tendances plus larges à l'électrification renforcent la trajectoire ascendante du marché du chlorure de sodium. L'intensité concurrentielle reste modérée car les cinq plus grands fournisseurs ne contrôlent que 30 % de la capacité mondiale, laissant de la place aux spécialistes régionaux et aux grands groupes chimiques intégrés pour répondre aux grades de pureté de niche et aux contrats locaux.

Principaux enseignements du rapport

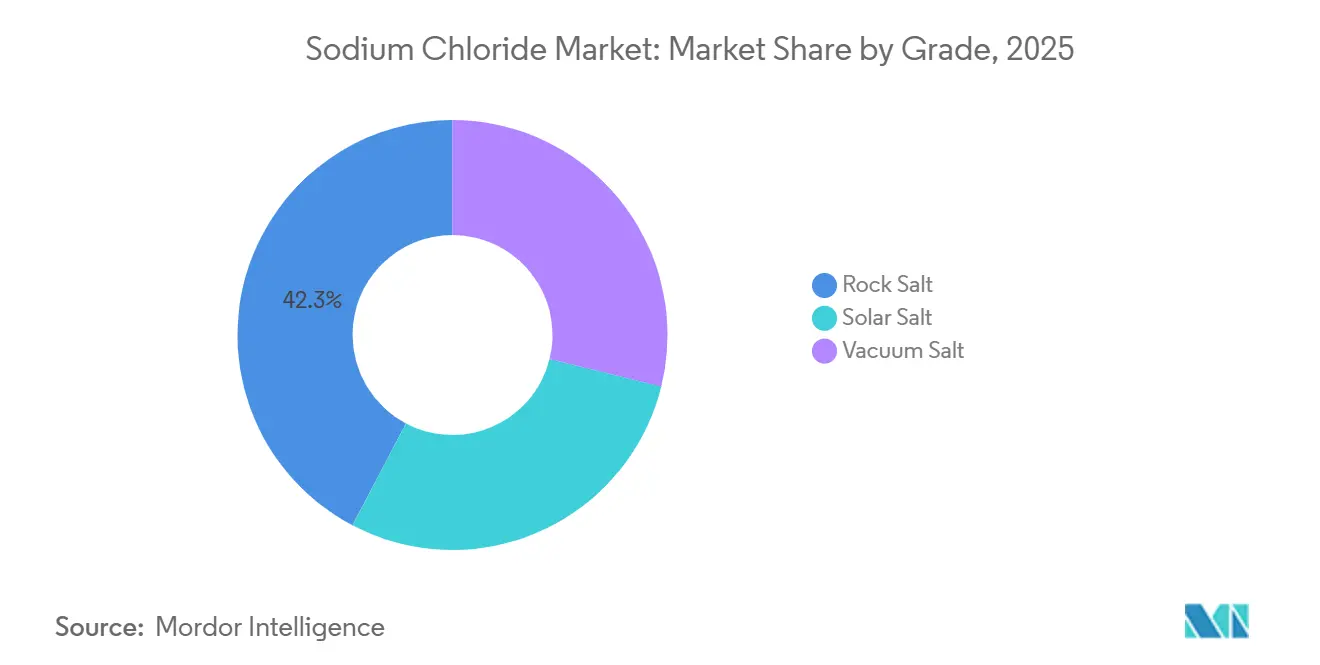

- Par grade, le sel gemme a dominé avec une part de marché du chlorure de sodium de 42,30 % en 2025, tandis que le sel sous vide devrait progresser à un TCAC de 6,98 % jusqu'en 2031.

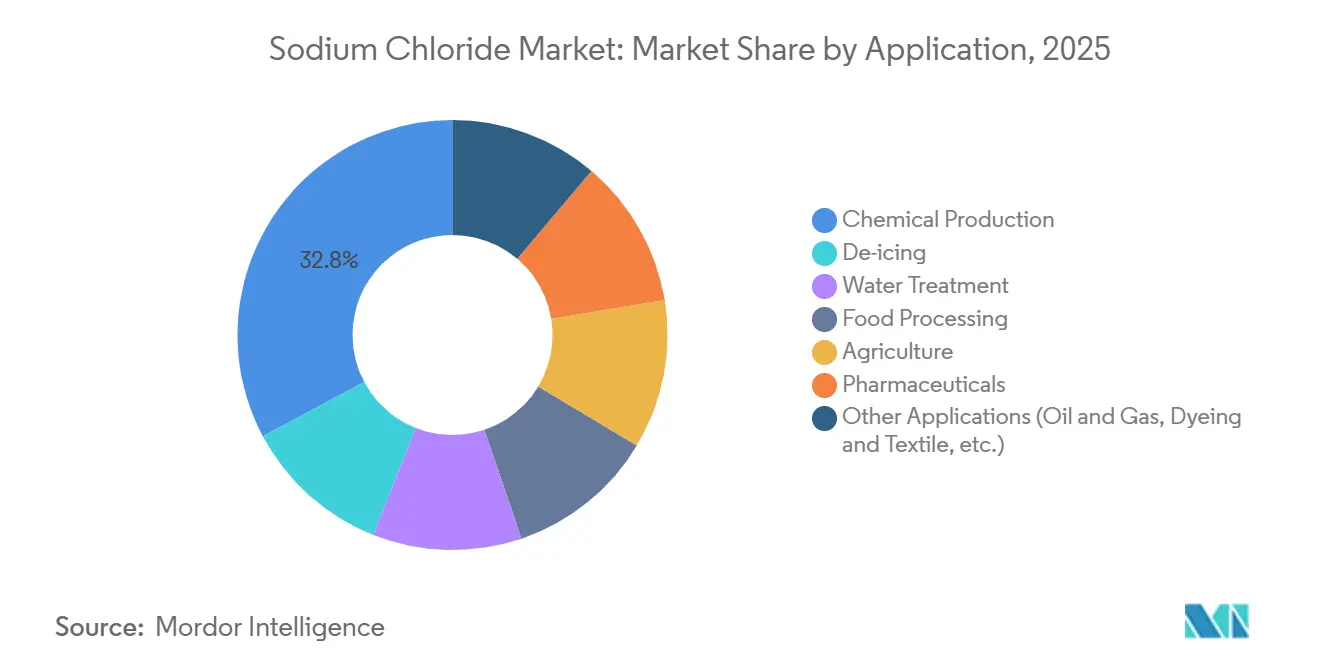

- Par application, la production chimique représentait 32,80 % de la taille du marché du chlorure de sodium en 2025, tandis que les produits pharmaceutiques devraient se développer à un TCAC de 7,82 % durant 2026-2031.

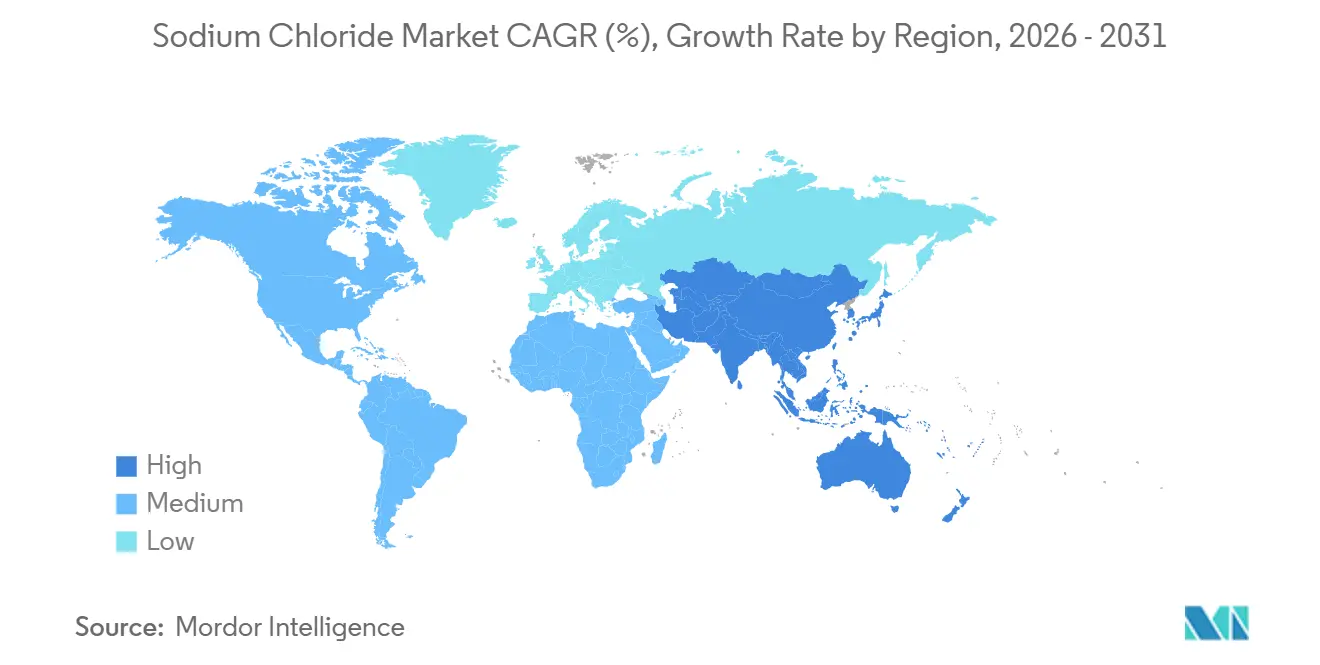

- Par géographie, l'Asie-Pacifique a capté 46,20 % du volume en 2025 et devrait enregistrer un TCAC de 6,44 %, dépassant l'Amérique du Nord et l'Europe.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du chlorure de sodium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des transformateurs d'aliments emballés et de boissons | +0.8% | Mondial, avec concentration en Amérique du Nord, en Europe et dans les centres urbains de la région Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante de NaCl de grade pharmaceutique pour la dialyse et les perfusions intraveineuses | +1.2% | Mondial, demande de pointe au Japon, en Allemagne, en Corée du Sud et aux États-Unis | Long terme (≥4 ans) |

| Utilisation croissante des batteries à base de sodium | +0.9% | Cœur de la région Asie-Pacifique (Chine, Corée du Sud), extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Mandats municipaux d'adoucissement de l'eau dans les régions à eau dure | +0.6% | Amérique du Nord (Midwest, Sud-Ouest), Inde (Gujarat, Rajasthan), Moyen-Orient | Court terme (≤2 ans) |

| Stockage thermique par sel fondu dans les centrales solaires à concentration | +0.7% | Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud), Afrique du Nord (Maroc), sites sélectionnés en Asie-Pacifique et en Amérique du Sud | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des transformateurs d'aliments emballés et de boissons

La tension entre les objectifs volontaires de réduction du sodium et la croissance rapide des aliments emballés soutient la consommation en vrac. La limite de Phase I de la FDA de 3 000 milligrammes et l'objectif de Phase II de 2 300 milligrammes par jour n'ont pas encore supprimé le tonnage absolu de sel acheté par les fabricants, l'urbanisation en Inde et en Asie du Sud-Est élargissant l'accès à la chaîne du froid[1]U.S. Food and Drug Administration, "Objectifs volontaires de réduction du sodium," fda.gov . L'industrie indienne des aliments transformés a progressé de 11 % en 2025, les repas prêts-à-manger à longue conservation utilisant le chlorure de sodium pour le contrôle microbien. L'étiquetage frontal européen améliore la transparence, mais un audit de la Commission européenne de 2025 a montré seulement 58 % de conformité, maintenant la reformulation en retard sur le calendrier. Les catégories de boissons telles que les boissons sportives aux électrolytes ont progressé de 14 % d'une année sur l'autre en 2025, ajoutant un autre canal discrétionnaire.

Adoption croissante de NaCl de grade pharmaceutique pour la dialyse et les perfusions intraveineuses

Les pénuries réglementaires enregistrées par les agences américaines et australiennes en 2024 ont mis en évidence des empreintes de production concentrées qui reposent sur moins d'une douzaine d'usines de sel sous vide dans le monde. Chaque patient sous régimes trois fois par semaine consomme environ 312 kilogrammes de sel ultra-pur par an, et les spécifications de la Pharmacopée américaine et de la Pharmacopée européenne exigent une pureté supérieure à 99,9 % ainsi que des limites strictes en métaux lourds et en endotoxines. L'adoption d'évaporateurs à recompression mécanique de vapeur, qui réduisent la consommation d'énergie à 15-25 kilowattheures par tonne, aide les producteurs à respecter ces normes tout en défendant leurs marges.

Utilisation croissante des batteries à base de sodium

Les pipelines de capacité sodium-ion en plein essor renforcent la demande structurelle. Les usines chinoises de cathodes sont passées de 10 GWh en 2025 à un objectif de 292 GWh d'ici 2034, chaque GWh nécessitant environ 1 200 tonnes de matière première de chlorure de sodium de grade batterie. Les avantages de coût par rapport au lithium ont attiré CATL, BYD et Alsym Energy dans des programmes multi-GWh. Les cathodes à bleu de Prusse et à oxydes en couches fixent des limites strictes d'impuretés — calcium et magnésium inférieurs à 10 ppm — ouvrant des opportunités premium pour les fournisseurs de sel sous vide. Les entrées de capital-risque telles que le financement de série B de 78 millions USD d'Alsym en 2024 signalent une diversification géographique plus large de la demande de sel pour batteries au-delà de l'Asie.

Mandats municipaux d'adoucissement de l'eau dans les régions à eau dure

Les services publics dans les localités à eau dure déploient l'adoucissement par échange d'ions. La section 13148 du Code de l'eau de Californie habilite les agences à établir des règles de point d'entrée, et des villes de Phoenix à Ahmedabad exigent 55 à 90 kilogrammes de sel par foyer chaque année pour la régénération des résines. La mission Jal Jeevan de l'Inde fournit de l'eau courante aux ménages ruraux, dont beaucoup se trouvent dans des zones à forte dureté, ajoutant un marché municipal incrémental. Dans le Conseil de coopération du Golfe, le mélange d'eau dessalée avec des approvisionnements en aquifères saumâtres nécessite une régénération des résines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des dégivreurs organiques écologiques (acétates, formiates) | -0.5% | Amérique du Nord (aéroports, centres urbains), Europe du Nord (Scandinavie, Benelux) | Moyen terme (2-4 ans) |

| Pression de santé publique pour réduire la consommation alimentaire de sodium | -0.4% | Mondial, avec application réglementaire concentrée en Amérique du Nord, en Europe et en Australie | Long terme (≥4 ans) |

| Réglementation stricte sur l'élimination des effluents hypersalins | -0.3% | Amérique du Nord (Texas, Californie), Europe (juridictions de la directive-cadre sur l'eau de l'UE), centres de dessalement du Moyen-Orient | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des dégivreurs organiques écologiques (acétates, formiates)

Les aéroports et les municipalités nordiques se tournent du sel gemme vers des alternatives sans corrosion. L'acétate de potassium et le formiate de sodium couvraient 80 % du tonnage de dégivrage des pistes aéroportuaires américaines en 2024[2]U.S. Environmental Protection Agency, "Utilisation active des produits chimiques de dégivrage," epa.gov . L'Écolabel Nordic Swan plafonne le chlore à 100 mg par kg, détournant 180 000 tonnes annuellement vers des mélanges d'acétate. Bien que les acétates coûtent trois à cinq fois plus cher que le sel gemme, les économies sur le cycle de vie résultant de la réduction de la corrosion des ponts réduisent les écarts de coût total de possession.

Pression de santé publique pour réduire la consommation alimentaire de sodium

La feuille de route de réduction volontaire de la FDA vise à réduire la consommation américaine de 3 400 mg à 2 300 mg par jour, en accord avec les directives de l'Organisation mondiale de la santé. Des cadres similaires déployés au Royaume-Uni et en Australie ont montré que des réductions de 10 % de la consommation pourraient déplacer 1,2 million de tonnes de sel alimentaire dans les pays de l'OCDE. Pourtant, la consommation en Inde est passée de 8,5 g à 9,2 g par personne entre 2020 et 2025, reflétant une adoption plus rapide des aliments transformés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : les primes de pureté stimulent l'adoption du sel sous vide

Le sel sous vide progresse à un TCAC de 6,98 %. La demande provient des évaporateurs à recompression mécanique de vapeur qui délivrent une pureté supérieure à 99,9 % en utilisant un tiers de l'énergie des anciennes unités à effets multiples. Le sel gemme a conservé sa domination avec une part de marché du chlorure de sodium de 42,30 % en 2025, car les contrats de dégivrage en vrac exigent un faible coût plutôt qu'une pureté extrême. Le sel solaire provenant des bassins d'évaporation côtiers répond aux besoins de pureté intermédiaire dans la teinture textile et l'adoucissement de l'eau où de légères traces de sulfate de calcium sont tolérées.

Malgré l'avantage de coût du sel gemme — 40 à 60 USD franco à bord mine contre 120 à 180 USD pour le sel sous vide — les fabricants pharmaceutiques et de cathodes pour batteries paient des primes pour des seuils d'impuretés inférieurs à 10 ppm. L'usine de 1,5 million de tonnes de Tata Chemicals au Gujarat approvisionne les producteurs régionaux de dialysat, tandis que l'exploitation du Grand Lac Salé de Cargill alimente les transformateurs alimentaires de l'ouest des États-Unis. Les producteurs de sel solaire du Shandong et du Jiangsu doivent désormais gérer les eaux mères hypersalines dans le cadre de règles de rejet plus strictes, les poussant vers des cristalliseurs à évaporation solaire qui récupèrent les sous-produits de bromure de magnésium. Les disparités de prix de l'énergie limitent le déploiement du sel sous vide en Europe, mais les modernisations par recompression mécanique de vapeur dans la mine de Werra en Allemagne ont réduit le sulfate à 0,2 %, permettant de soumissionner pour des contrats pharmaceutiques auparavant inaccessibles.

Par application : les produits pharmaceutiques dépassent le segment chimique mature

La production chimique a consommé 32,80 % du volume en 2025, principalement comme matière première chlore-alcali pour la soude caustique et le chlore. Néanmoins, la demande pharmaceutique devrait augmenter à un TCAC de 7,82 %, le rythme le plus rapide au sein du marché du chlorure de sodium. Les 36 millions de citoyens japonais de plus de 65 ans et la cohorte senior de 22 % en Allemagne élèvent la consommation de dialysat à 312 kg par patient et par an.

Le traitement de l'eau s'est accéléré alors que la mission Jal Jeevan de l'Inde et le dessalement au Moyen-Orient ont ajouté 12 millions de m³ par jour de capacité membranaire qui repose sur la régénération de saumure. La transformation alimentaire a démontré une consommation modérée, équilibrée entre la formulation directe et les étapes de saumurage. Les fluides de saumure claire pour les champs pétroliers ont consommé des volumes plus faibles mais restent cycliques : les appareils de forage américains ont diminué entre décembre 2024 et décembre 2025, réduisant la consommation de sel. Les teintureries textiles, contraintes par l'adoption de la norme ISO 14001, testent des chimies de fixation sans sel, posant une baisse potentielle de la demande d'ici 2030.

Analyse géographique

L'Asie-Pacifique a représenté 46,20 % du volume mondial en 2025 et progressera à un TCAC de 6,44 %, soutenue par la capacité chinoise de cathodes pour batteries sodium-ion et la production indienne de sel de 30 millions de tonnes centrée au Gujarat. La population vieillissante du Japon intensifie la demande de grade pharmaceutique, tandis que les lignes chlore-alcali à cellules à membrane de la Corée du Sud approvisionnent les produits chimiques de grade semi-conducteur. Les corridors pétrochimiques de l'ASEAN au Vietnam et en Indonésie élargissent l'utilisation industrielle, et l'usine de dessalement de Tuas à Singapour, mise en service en 2024 à 137 000 m³ par jour, augmente les volumes de gestion de saumure.

L'Amérique du Nord affiche une croissance mature. Les autoroutes ont consommé jusqu'à 20 millions de tonnes de sel de dégivrage lors des hivers rigoureux, mais les limites budgétaires municipales et les réductions de stocks ont réduit les revenus du sel de Compass Minerals en 2024 de 6 %. Les ordonnances californiennes d'adoucissement de l'eau ajoutent du volume au niveau résidentiel, tandis que la capacité chlore-alcali du Mexique autour de Monterrey s'est étendue pour servir les usines électroniques de délocalisation de proximité, stimulant la demande de matières premières de plus de 800 000 tonnes en 2025.

L'Europe croît alors que les achats sous l'Écolabel Nordic Swan limitent l'utilisation du sel de voirie. La modernisation par échange d'ions de 25 millions EUR de K+S a abaissé les niveaux de sulfate pour pénétrer les niches pharmaceutiques. La directive-cadre sur l'eau de l'UE impose l'adoption du rejet zéro liquide, augmentant les coûts de production mais permettant la conformité. En Amérique du Sud, les transformateurs de pâte à papier et de saumure de lithium augmentent les besoins, tandis que le Moyen-Orient s'appuie sur le dessalement, le chlore-alcali et le stockage par énergie solaire à concentration. Le Qatar a ouvert une usine de sel sous vide d'un million de tonnes en 2025 pour combler la demande pharmaceutique et alimentaire dans l'ensemble du Golfe.

Paysage réglementaire

Les spécifications relatives au chlorure de sodium de qualité alimentaire et les règles d'étiquetage continuent d'être un moteur de conformité, aux côtés des initiatives de santé publique visant à réduire la consommation de sodium. Aux États-Unis, la FDA a fait progresser son programme volontaire de réduction du sodium avec un projet de directive de phase II publié en août 2024 (faisant suite aux objectifs de la phase I datés d'avril 2024), qui contribue à façonner les calendriers de reformulation dans 163 catégories alimentaires et influence les tendances de la demande en sel pour la transformation alimentaire.

Les normes et règles commerciales affectent également l'approvisionnement et la qualification des produits à travers les régions. La norme Codex Alimentarius CXS 150-1985 pour le sel de qualité alimentaire a été mise à jour en 2025, fournissant une référence internationale pour les exigences de qualité alimentaire, tandis que le Food Chemicals Codex et les spécifications pharmacopéiques continuent de régir les qualités de haute pureté. Dans l'UE, le chlorure de sodium est approuvé comme substance de base pour des usages phytosanitaires spécifiques en vertu du règlement d'exécution (UE) 2021/556 de la Commission, et au Nigeria, la NAFDAC exige l'iodation et impose un étiquetage clair pour distinguer le sel industriel des produits de qualité alimentaire. Les expositions commerciales, telles que le tarif additionnel de la Section 301 des États-Unis sur le chlorure de sodium d'origine chinoise, peuvent modifier les coûts à l'arrivée et les stratégies d'approvisionnement.

Analyse de la chaîne de valeur

La chaîne de valeur du chlorure de sodium s'étend de l'extraction et de la collecte (extraction de sel gemme, sondage-solution et puits de saumure, et bassins d'évaporation solaire) jusqu'au raffinage (lavage, tamisage et évaporation sous vide pour les qualités de plus haute pureté), puis à la distribution en vrac vers les utilisateurs finaux. La structure du secteur est façonnée par quatre grandes voies de production, l'extraction de sel gemme, le sondage-solution, l'évaporation sous vide et l'évaporation solaire, avec une production concentrée parmi les grands producteurs en Chine, aux États-Unis, en Inde, en Australie et au Canada.

La logistique constitue une contrainte majeure pour les applications en vrac, car le rapport poids-valeur de cette matière première rend le coût de transport déterminant, orientant souvent l'offre vers une demande régionale et captive. Les réseaux ferroviaires et routiers, le positionnement des stocks en hiver pour le déneigement, et l'accès aux ports et terminaux vraquiers influencent l'économie de la livraison. L'intégration en aval soutient également la résilience pour la production chimique (saumure chlore-alcali) et les qualités spécialisées, avec des acteurs intégrés verticalement tels que Cargill, K+S, Compass Minerals, ICL Group et China National Salt Industry Corporation utilisant leurs empreintes de traitement et de distribution pour servir à la fois les acheteurs industriels à haut volume et les clients pharmaceutiques et alimentaires à plus forte marge exigeant des contrôles d'impuretés plus stricts.

Paysage concurrentiel

La faible concentration caractérise le marché du chlorure de sodium ; Cargill, China National Salt Industry Corporation, Compass Minerals, K+S et Tata Chemicals détiennent ensemble 30 % de la capacité. L'intégration verticale dans les dérivés chlorés en aval ou la soude ash constitue un avantage commercial. Tata Chemicals achemine 40 % de son sel interne vers la soude caustique, tandis que Cargill tire parti de la proximité de la saumure lacustre pour réduire le fret pour ses clients de l'ouest des États-Unis. Le pouvoir de fixation des prix découle de la pureté : les primes du sel sous vide sont 2,5 à 3 fois supérieures à celles du sel gemme, et le train d'échange d'ions de K+S en 2024 en Allemagne a ouvert la porte aux contrats pharmaceutiques après avoir réduit le sulfate à 0,2 %.

Des opportunités émergent dans l'approvisionnement de grade batterie. CATL et BYD manquent d'engagements d'achat à long terme pour des matières premières de pureté supérieure à 99,5 %, créant une marge pour que les producteurs de sel sous vide indexent les contrats sur les écarts de prix du lithium. Les investissements technologiques favorisent la recompression mécanique de vapeur économe en énergie et l'électrodialyse membranaire ; 47 brevets déposés en 2024-2025 ciblaient la concentration de saumure et la cristallisation sélective selon les statistiques de l'OMPI, en hausse de 60 % par rapport à 2022-2023. La conformité aux normes ISO 9001 et ISO 14001 devient rapidement un ticket d'entrée. L'usine de Nouryon à Hengelo a réduit sa consommation d'eau douce de 40 % grâce au recyclage de saumure en circuit fermé et a conservé sa recertification ISO 14001 en 2025, démontrant le discours environnemental que les acheteurs évaluent de plus en plus.

Des nouveaux entrants perturbateurs couplent dessalement et cristallisation. Le projet Mardie de BCI Minerals d'une valeur de 1,4 milliard AUD vise 5,35 millions de tonnes de sel solaire et 120 000 tonnes de sulfate de potasse d'ici 2027, en tirant parti de bassins d'évaporation intégrés pour réduire les coûts logistiques. Ces modèles raccourcissent les chaînes d'approvisionnement et monétisent les flux de sous-produits, défiant les mineurs traditionnels dépendants de puits profonds ou de saumures lacustres éloignées.

Leaders de l'industrie du chlorure de sodium

China National Salt Industry Corporation

K+S Aktiengesellschaft

Cargill Inc.

Compass Minerals

Tata Chemicals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des opportunités inexploitées se dessinent autour de l'offre de haute pureté et à plus faible teneur en carbone, alors que les utilisateurs finaux resserrent leurs critères d'impureté et de durabilité tout en recherchant une sécurité d'approvisionnement au-delà de l'exploitation minière traditionnelle et de la production issue des bassins solaires. Les producteurs orientent leurs capitaux vers la fabrication de sel sous vide et électrifiée basée sur la technologie MVR, ciblant les spécifications pharmaceutiques, alimentaires et liées aux batteries, notamment l'annonce de Tata Chemicals en février 2026 de construire une installation greenfield de sel iodé séché sous vide (IVSD) à Valinokkam, dans le Tamil Nadu, et le démarrage par Nobian en juin 2026 d'opérations entièrement électrifiées à Mariager, au Danemark, avec une expansion annoncée de 60 % de la capacité du site. Ces initiatives accentuent la concurrence sur les qualités conventionnelles et laissent une marge de manœuvre aux fournisseurs régionaux capables de certifier leurs produits selon les normes alimentaires et pharmacopéiques et de livrer des lots à faible impureté de manière constante.

L'intégration industrielle et la circularité élargissent également l'ensemble des opportunités adressables. China National Salt Industry Group a annoncé en mai 2026 un vaste projet de carbonate de soude naturel à Tongliao, en Mongolie-Intérieure, renforçant les chaînes de valeur chimiques liées au sel, tandis que les investissements dans la valorisation des déchets salins, tels que le projet de Tianyuan Co., Ltd. en avril 2026 à Yibin, mettent en évidence une voie permettant aux écosystèmes chlore-alcali de convertir les flux de déchets salins en matières premières utilisables. Sur les marchés en vrac, les initiatives de sécurisation des chaînes d'approvisionnement et les projets d'infrastructure, y compris les développements de sel solaire à grande échelle, soulignent l'importance d'une production locale proche des centres de demande pour réduire l'exposition au fret et améliorer la fiabilité contractuelle pour les producteurs chimiques, les exploitants de traitement de l'eau et les acheteurs municipaux.

Développements récents du secteur

- Juin 2026 : K+S Aktiengesellschaft a accepté d'acquérir l'activité sel de Qemetica, y compris les sites de production de sel évaporé à Stassfurt (Allemagne) et Janikowo (Pologne), pour 350 millions d'EUR plus une composante liée à la performance. L'accord élargit l'empreinte de production de sel de K+S en Europe et renforce son offre pour les clients industriels et spécialisés nécessitant une qualité constante et un approvisionnement régional fiable.

- Novembre 2025 : Tata Chemicals a investi 15,52 millions d'USD pour augmenter la production de carbonate de soude de 350 kilotonnes par an dans son usine de Mithapur. Une production accrue de carbonate de soude resserre le lien entre le carbonate de soude et les flux de sel en amont, soutenant la demande interne de chlorure de sodium au sein des opérations chimiques intégrées.

- Septembre 2024 : QatarEnergy a signé un protocole d'accord pour établir la Qatar Salt Products Company (QSalt) dans le cadre de son programme de localisation TAWTEEN. L'initiative soutient la capacité de production nationale de chlorure de sodium dans le Golfe, améliorant la disponibilité de l'approvisionnement local pour les consommateurs alimentaires et industriels et réduisant la dépendance aux importations.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché du chlorure de sodium couvre l'offre et la consommation de sel utilisé dans les usages industriels et de consommation, mesurées en termes de volume et suivies selon le lieu de production, d'échange et de consommation finale du matériau.

Exclusions du périmètre : nous excluons les produits chimiques en aval et les mélanges dans lesquels le chlorure de sodium n'est pas le principal produit vendu.

Aperçu de la segmentation

- Par grade

- Sel gemme

- Sel solaire

- Sel sous vide

- Par application

- Production chimique

- Dégivrage

- Traitement de l'eau

- Transformation alimentaire

- Agriculture

- Produits pharmaceutiques

- Autres applications (pétrole et gaz, teinture et textile, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Qatar

- Nigéria

- Émirats arabes unis

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du tableau de l'offre et de la demande vérifiable dans les données publiques. Nous examinons les statistiques officielles de production et minières, ainsi que les flux commerciaux provenant de sources telles que l'United States Geological Survey (USGS), UN Comtrade, et les offices statistiques nationaux qui publient des tableaux sur l'extraction minière et la production de sel.

Ensuite, nous utilisons les sites web des associations du secteur du sel, les normes de sécurité alimentaire et d'étiquetage, ainsi que les références environnementales et de transport pour comprendre les tendances d'utilisation et la saisonnalité des expéditions, en particulier pour la demande liée au déneigement. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse économique réputée sont ensuite utilisés pour valider les ajouts de capacité, les récits d'utilisation des usines et l'exposition aux usages finaux. Si nécessaire, nous utilisons également des abonnements payants pour les données financières et de renseignement d'entreprises, des bases de données de brevets, et des relevés d'importations et d'exportations au niveau des expéditions pour vérifier la direction et l'ampleur des volumes. Ces sources sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour collecter, valider et clarifier les hypothèses finales.

Entretiens et enquêtes primaires

Le travail primaire vise à confirmer ce que les sources documentaires ne peuvent pas expliquer entièrement, notamment les taux d'utilisation réalistes de la capacité, la répartition des produits par qualité, et la part de la demande liée au déneigement saisonnier par rapport à l'usage industriel constant. Les entretiens couvrent les producteurs, les distributeurs, les grands acheteurs et les experts du secteur en APAC, EMEA et Amériques, afin que les hypothèses clés puissent être remises en question, corrigées, puis alignées sur le comportement pratique du marché.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 16 % | APAC : 41 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 34 % |

| Petits acteurs : 21 % | Managers : 44 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le modèle est construit principalement selon une approche descendante où la production, le commerce et la consommation apparente sont reconstitués pour le sel, puis ajustés à l'aide de signaux de demande au niveau des applications recueillis lors des entretiens. Pour garder les totaux réalistes, nous effectuons également des vérifications ascendantes sélectives, telles que la capacité des fournisseurs échantillonnés multipliée par le taux d'utilisation, et le volume multiplié par les fourchettes de prix typiques pour les qualités clés, ce qui aide à corriger les écarts évidents.

Les données utilisées dans le modèle comprennent les volumes de production de sel, les balances d'importation-exportation, les évolutions de la répartition par qualité (gemme, solaire, sous vide), les indicateurs de sévérité hivernale et d'intensité du déneigement, les taux d'exploitation de l'industrie chimique, et les signaux d'activité de traitement de l'eau qui alimentent une demande stable. Lorsque les séries publiques divergent, nous privilégions la dernière publication officielle, puis validons la tendance par des vérifications de canaux.

Pour les prévisions, nous utilisons une analyse de scénarios ancrée sur la variabilité météorologique pour le déneigement, les changements de capacité attendus et les attentes de croissance des usages finaux industriels, suivie d'une étape de lissage pour éviter des sauts irréalistes d'une année sur l'autre. Lorsqu'une série de données nationale est incomplète, les années manquantes sont comblées à l'aide de pairs régionaux et de proxys de flux commerciaux, et l'hypothèse est retestée avec l'avis d'experts avant d'être verrouillée.

Validation des données et cycle de mise à jour

La validation s'effectue par le biais de multiples vérifications afin que les chiffres restent cohérents avec les signaux réels du marché. Nous comparons la consommation modélisée à la production plus le commerce net, puis vérifions que les parts par pays et par région restent plausibles compte tenu des emplacements de capacité connus et des tendances d'expédition.

Si une anomalie apparaît, le facteur sous-jacent est réexaminé, ce qui peut déclencher des appels de suivi et une reconstruction rapide du module concerné. Avant la validation finale, le travail est examiné par étapes par un autre analyste afin de détecter les erreurs d'unité, les doubles comptages et les fuites de périmètre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient significativement la production, les routes commerciales ou la demande d'usage final, suivies d'une vérification finale avant livraison afin de refléter les données les plus récentes disponibles.

Comparaison de la taille du marché du chlorure de sodium de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le chlorure de sodium peuvent sembler très éloignées les unes des autres car certaines sources rapportent la valeur en USD et d'autres rapportent des volumes physiques, et la conversion dépend fortement du mix de prix supposé par qualité et par région. Les différences proviennent également du fait que l'estimation traite ou non le déneigement comme un moteur saisonnier distinct, et de la manière dont l'analyste gère les pays où le reporting de production est limité.

Les vérifications de consommation apparente construites à partir de la production et du commerce net, ainsi que les recoupements avec les signaux de capacité et d'utilisation au niveau des pays, constituent les éléments de preuve utilisés pour maintenir Mordor Intelligence aligné sur un ensemble de demande physique rapporté en millions de tonnes plutôt qu'un chiffre de revenus mixte.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 240,76 millions d'USD (2025) | |

| Maison de recherche sectorielle A | 32,12 milliards d'USD (2025) | Rapporte le marché en valeur USD, ce qui peut gonfler ou comprimer les totaux selon la tarification supposée, les primes de qualité, et le mix régional utilisé pour la conversion du tonnage. |

| Éditeur économique B | 19,11 milliards d'USD (2025) | Utilise un périmètre basé sur la valeur avec sa propre cartographie des qualités et des usages finaux, et l'association implicite entre prix et volume peut différer selon la région, ce qui modifie le total 2025 par rapport à un modèle axé sur le volume. |

L'écart provient principalement de l'unité de mesure et de la logique de tarification utilisée pour convertir la demande physique de sel en revenus. Lorsque la définition reste liée à des flux mesurables comme la production et le commerce, et que les hypothèses sont validées par des vérifications répétées, les utilisateurs obtiennent une vision du marché plus facile à reproduire et à expliquer dans les discussions de planification.

Questions clés auxquelles le rapport répond

Quel est le volume actuel du marché du chlorure de sodium ?

La taille du marché du chlorure de sodium est de 253,18 millions de tonnes en 2026, pour atteindre 325,60 millions de tonnes d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché ?

L'utilisation pharmaceutique de sel ultra-pur se développe à un TCAC de 7,82 % jusqu'en 2031, le plus rapide parmi toutes les applications.

Pourquoi l'Asie-Pacifique est-elle le plus grand consommateur régional ?

L'expansion robuste du chlore-alcali, la capacité croissante des cathodes pour batteries et la grande base de sel solaire de l'Inde donnent à l'Asie-Pacifique 46,20 % du volume mondial en 2025.

Comment les dégivreurs écologiques affectent-ils la demande de sel ?

Les produits à base d'acétate et de formiate ont capté 80 % du dégivrage des pistes aéroportuaires américaines en 2024, réduisant les ventes de sel gemme et diminuant la croissance d'environ 0,5 point de pourcentage.

Dernière mise à jour de la page le: