Taille et part du marché chlore-alcali

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

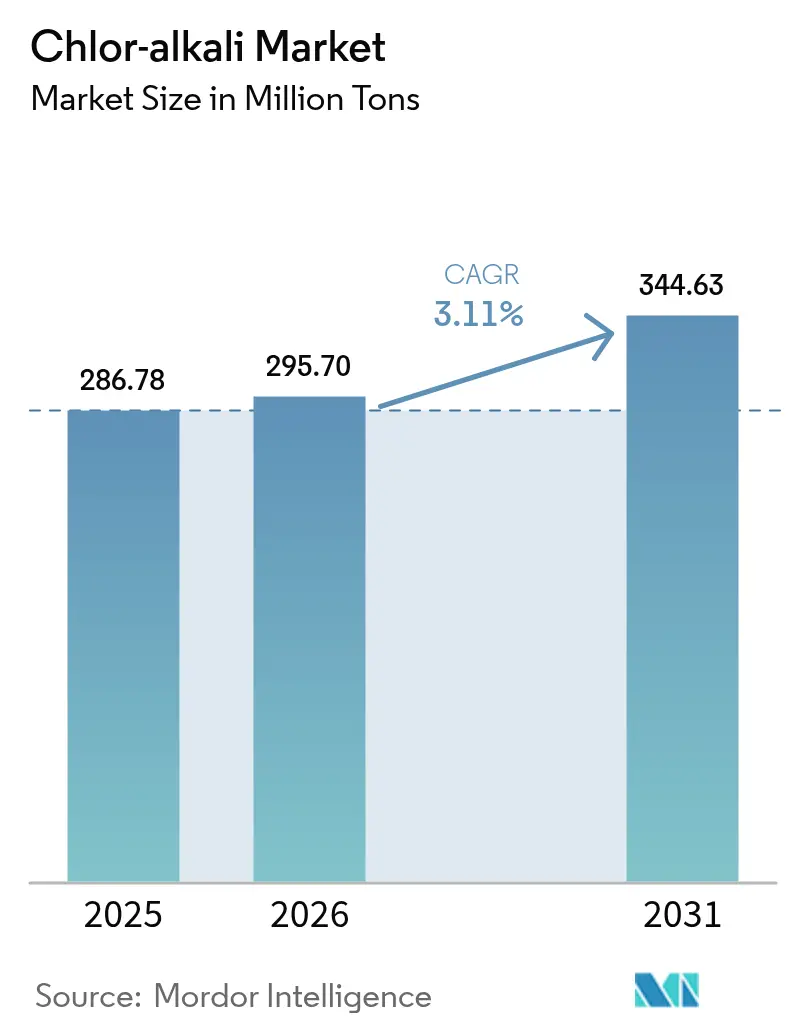

| Volume du Marché (2026) | 295.70 Millions de tonnes |

| Volume du Marché (2031) | 344.63 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chlore-alcali par Mordor Intelligence

La taille du marché chlore-alcali devrait passer de 286,78 millions de tonnes en 2025 à 295,70 millions de tonnes en 2026, pour atteindre 344,63 millions de tonnes d'ici 2031, avec un CAGR de 3,11 % sur la période 2026-2031. La demande tirée par les secteurs des vinyles, de l'alumine et des infrastructures hydrauliques modifie les flux commerciaux, resserre les équilibres régionaux et porte les taux d'utilisation moyens au-dessus de 82 %. Les conversions en cellules à membrane en Amérique du Nord et en Europe ramènent l'intensité énergétique en dessous de 2 000 kWh par tonne de soude caustique, réduisant les émissions de portée 2 et ouvrant des sources de revenus liées à la valorisation de l'hydrogène coproduit. Les ajouts de capacité en Asie ont déplacé 2 millions de tonnes de demande nette de chlore vers l'est depuis 2024, tandis que les raffineries d'alumine en Australie et en Chine anticipent des contrats d'enlèvement à long terme de soude caustique pour se couvrir contre la volatilité des prix de l'énergie. Les règles de rejet zéro liquide et la tarification du carbone dans l'Union européenne accélèrent la mise hors service anticipée des petites unités à diaphragme et au mercure, favorisant la migration des capacités vers le Moyen-Orient où les coûts du gaz de charge sont inférieurs à 2 USD par MMBtu.

Principaux enseignements du rapport

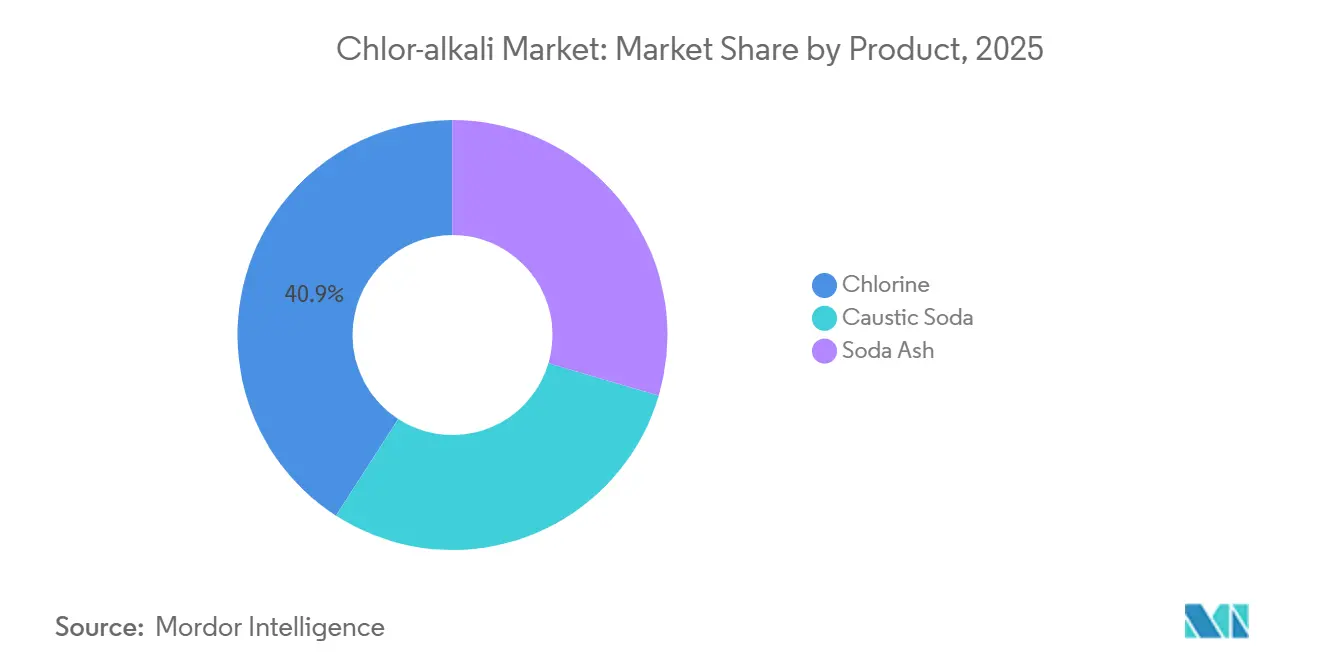

- Par produit, le chlore détenait 40,89 % de la part du marché chlore-alcali en 2025 et progresse à un CAGR de 3,37 % jusqu'en 2031.

- Par procédé de production, la technologie des cellules à membrane représentait 62,78 % de la taille du marché chlore-alcali en 2025 et devrait croître à un CAGR de 3,31 % d'ici 2031.

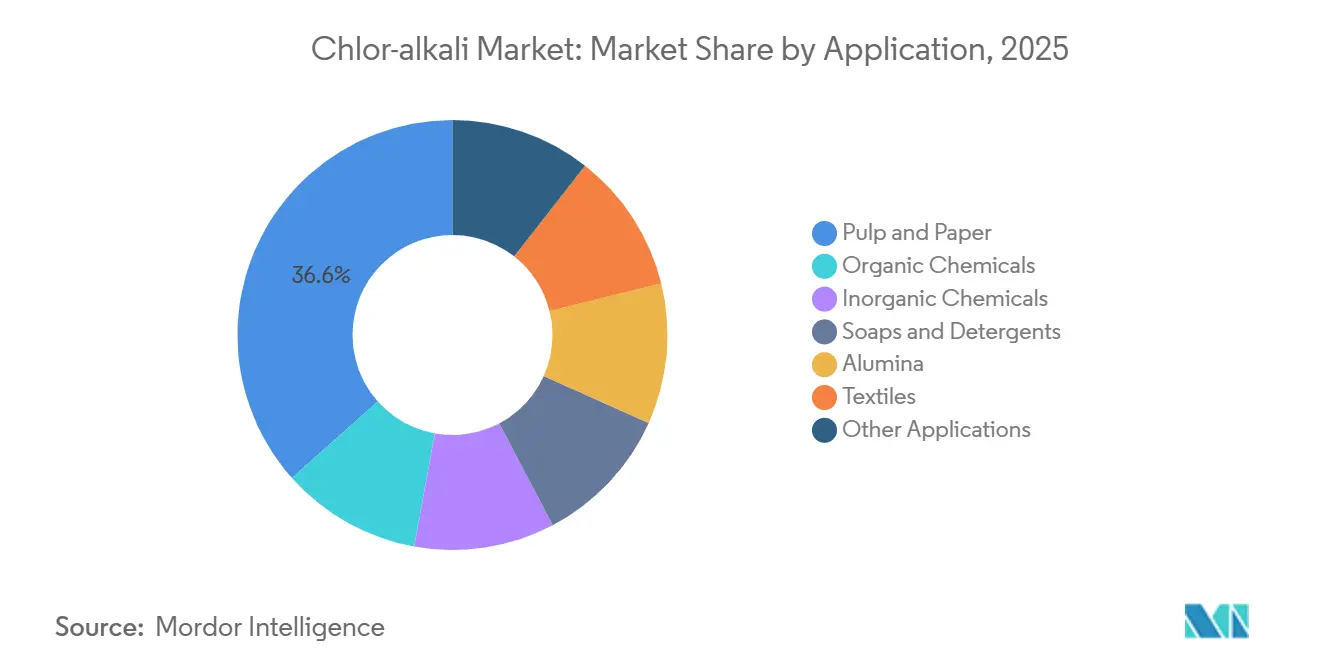

- Par application, la pâte et le papier représentaient 36,58 % de la taille du marché chlore-alcali en 2025 et progressent à un CAGR de 3,22 % jusqu'en 2031.

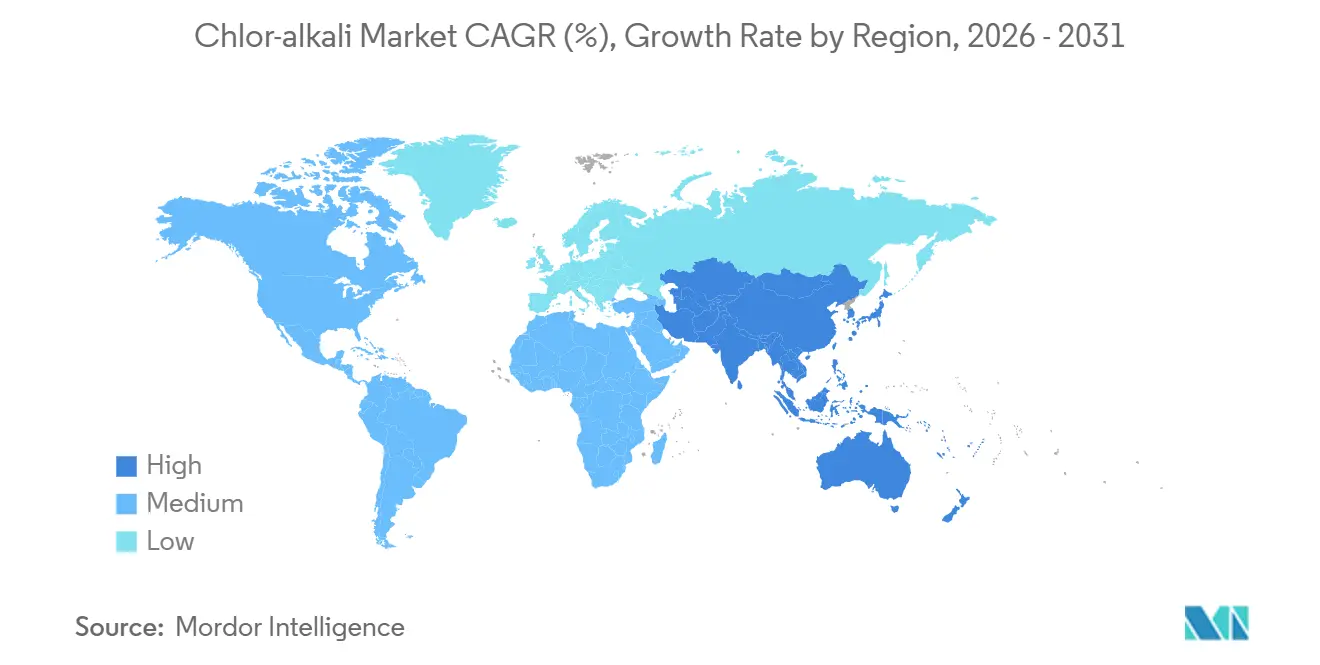

- Par géographie, l'Asie-Pacifique a capté 62,22 % de la part du marché chlore-alcali en 2025 et avance à un CAGR de 3,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial chlore-alcali

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte augmentation des ajouts de capacité PVC en Asie | +0.9% | Chine, Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Hausse de la production d'alumine pour l'aluminium de qualité véhicule électrique | +0.6% | Chine, Australie, Inde | Long terme (≥ 4 ans) |

| Essor des projets d'eau et d'eaux usées | +0.5% | Amérique du Nord, Europe, Inde | Moyen terme (2-4 ans) |

| Incitations aux énergies renouvelables liées aux capacités | +0.4% | Australie, Union européenne, certains États américains | Long terme (≥ 4 ans) |

| Valorisation locale de l'hydrogène sur les sites à membrane | +0.3% | Europe, Australie, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte augmentation des ajouts de capacité PVC en Asie

La Chine a mis en service 1,9 million de tonnes de PVC en 2025, portant la production du quatrième trimestre à 6,54 millions de tonnes et absorbant environ 3,8 millions de tonnes de chlore, tandis que le déficit structurel de 2,8 millions de tonnes de PVC en Inde incite à la création de 1,5 million de tonnes de nouvelles capacités à Dahej et Cuddalore. Chaque tonne de PVC fixe 0,58 tonne de chlore, ancrant les taux de charge des usines même lorsque les prix de la soude caustique fléchissent. La concentration côtière en Chine et au Gujarat réduit la logistique du sel entrant et de la soude caustique sortante, permettant aux producteurs d'arbitrer les surplus de soude caustique vers l'Australie lors des interruptions de la saison des moussons. Les coentreprises d'Asie du Sud-Est ajoutent encore 1 million de tonnes de PVC d'ici 2027, maintenant la tension régionale sur le chlore. La vague d'investissements déclenche également des reconversions rapides en membranes pour atteindre les grades de soude caustique haute pureté requis par les raffineurs d'alumine[1]Thyssenkrupp Uhde, "Brochure sur la technologie d'électrolyse chlore-alcali," thyssenkrupp-uhde.com.

Hausse de la production d'alumine pour l'aluminium de qualité véhicule électrique

Le procédé Bayer nécessite 0,08 à 0,12 tonne de soude caustique par tonne d'alumine. L'IRENA prévoit une demande incrémentale d'alumine de 4 à 6 millions de tonnes pour les carcasses de véhicules électriques d'ici 2030, soit 400 000 à 600 000 tonnes de soude caustique supplémentaire[2]Agence internationale pour les énergies renouvelables, "Chaîne d'approvisionnement en matériaux de batteries 2024," irena.org. Le réseau de raffinage de 8,3 millions de tonnes de Rio Tinto négocie des clauses de carbone intégré avec les fournisseurs de cellules à membrane pour réduire les kilomètres logistiques de 30 %. La feuille de route de décarbonation de la Commission européenne pour l'aluminium privilégie la soude caustique bas carbone, permettant des contrats d'approvisionnement à prix premium pour les producteurs utilisant des contrats d'achat d'énergie renouvelable. Les cathodes de batteries sodium-ion, une option de stockage émergente, s'appuient également sur la soude caustique dans la synthèse des précurseurs, amortissant la demande contre la cyclicité.

Essor des projets de traitement de l'eau et des eaux usées

L'EPA américaine a ordonné à Jackson, Mississippi, de passer du chlore en vrac à l'hypochlorite produit sur site d'ici août 2027, créant une opportunité d'équipement de 45 millions USD malgré une réduction de 12 000 tonnes de la demande de chlore marchand. La mission Jal Jeevan de l'Inde a porté la couverture en eau courante rurale à 85 %, soutenant une consommation stable de chlore pour la désinfection résiduelle. La capacité de dessalement au Moyen-Orient a atteint 95 millions de m³ par jour en 2025 et augmente de 8 % par an, chaque installation dosant du chlore pour la protection contre l'encrassement biologique. L'électro-chloration améliore la sécurité et réduit les coûts d'assurance de 35 %, mais le chlore reste dominant là où une protection résiduelle est imposée.

Incitations aux énergies renouvelables liées aux capacités

L'incitation fiscale australienne à la production d'hydrogène verse 2 AUD par kg d'hydrogène éligible ; une installation chlore-alcali coproduit 0,028 tonne d'hydrogène par tonne de soude caustique, captant 36 à 40 USD par tonne de revenus supplémentaires. Le parc chlore-alcali américain émet déjà 0,7 million de tonnes d'hydrogène, soit 10 % de la consommation nationale, de sorte que la valorisation peut réduire les coûts au comptant de la soude caustique de 8 à 12 %. La directive RED III de l'UE permet à l'hydrogène chlore-alcali d'être comptabilisé dans les quotas de carburants renouvelables d'origine non biologique lorsqu'il est alimenté par de l'électricité bas carbone, incitant les producteurs nordiques à signer des contrats d'achat d'énergie éolienne à moins de 40 EUR par MWh.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur l'empreinte carbone | -0.5% | Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Coûts de conformité liés à l'élimination de la saumure | -0.3% | États-Unis, Europe, Inde (côtière) | Court terme (≤ 2 ans) |

| Adoption de l'électro-chloration et du ClO₂ | -0.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur l'empreinte carbone dans la chaîne de valeur

Les quotas du SEQE de l'UE ont atteint en moyenne 72 EUR par tonne en 2025 ; une installation à membrane utilisant de l'énergie à base de charbon émet 0,9 tonne de CO₂ par tonne de soude caustique, impliquant une pénalité de coût de 65 EUR. Le mécanisme d'ajustement carbone aux frontières, en phase de déclaration depuis 2026, alourdit les charges de conformité pour les importateurs de dérivés chlore-alcali. La Chine a intégré les produits chimiques dans son système national d'échange de quotas d'émissions en 2024, avec un référentiel de 2 200 kWh t⁻¹ pour les cellules à membrane, ce qui force les unités à haute consommation énergétique du Xinjiang à l'arrêt. Les installations américaines doivent désormais déposer des inventaires d'émissions de procédés dans le cadre du programme de déclaration des gaz à effet de serre de l'EPA.

Coûts de conformité liés à l'élimination de la saumure

Les règles de rejet zéro liquide en Californie, en Floride et au Gujarat imposent des évaporateurs et des unités d'osmose inverse coûtant 15 à 25 millions USD par site et ajoutant 10 USD/t aux coûts opérationnels. Olin a budgétisé 42 millions USD en 2024 pour les systèmes de saumure à Charleston et McIntosh. Les installations à diaphragme génèrent 1,4 m³ d'effluents par tonne de soude caustique contre 0,4 m³ pour les unités à membrane, amplifiant les retours sur investissement des reconversions, même avant de prendre en compte l'interdiction de l'amiante par l'EPA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : le chlore maintient son leadership en termes de marge

Le chlore a représenté 40,89 % du volume de 2025, ancrant 60 % des revenus intégrés alors que les prix moyens réalisés restaient 15 % au-dessus de la soude caustique. La taille du marché chlore-alcali pour le chlore devrait progresser à un CAGR de 3,37 % à mesure que le PVC, l'oxyde de propylène et les solvants chlorés se développent en Asie. Le carbonate de soude reste le plus petit segment, exposé à la concurrence synthétique dans les détergents mais protégé dans le verre plat où l'économie de la trona prévaut. Les membranes Thyssenkrupp offrent un rapport chlore/soude caustique de 0,88:1, permettant aux producteurs d'adapter leur production aux prix régionaux. La technologie HPPO pourrait déplacer 0,3 tonne de chlore par tonne d'oxyde de propylène si la capacité installée dépasse 3 millions de tonnes, un scénario que les planificateurs du secteur envisagent pour l'après-2030. Les complexes intégrés de Point Comfort et Mailiao internalisent l'intégralité des flux de chlore, isolant les résultats des fluctuations du marché marchand.

La soude caustique est le pilier du raffinage de l'alumine, du textile et du blanchiment de la pâte à papier. Rio Tinto seul a consommé 800 000 tonnes en 2024, et la croissance de l'aluminium de qualité batterie signale une demande durable. Cependant, les formulateurs de détergents continuent de se tourner vers des concentrés riches en enzymes et à faible teneur en alcali, réduisant l'intensité de soude caustique par lavage de 25 %. Les mines de carbonate de soude naturel au Wyoming et en Turquie maintiennent les coûts en dessous des voies synthétiques, limitant le risque de substitution du carbonate de soude pour les clients du verre.

Par procédé de production : la technologie à membrane domine après l'interdiction de l'amiante

Les cellules à membrane représentaient 62,78 % de la production de 2025 et progressent à un CAGR de 3,31 % alors que l'EPA américaine interdit les diaphragmes en amiante d'ici août 2026. Les mises à niveau en membrane ramènent la consommation d'énergie à 1 950 kWh/t et portent la pureté de la soude caustique à 50 %, ouvrant des niches dans les semi-conducteurs et la pharmacie valorisées à 600-800 USD/t. La part du marché chlore-alcali pour la technologie à diaphragme devrait tomber en dessous de 5 % d'ici 2031. Les cellules au mercure disparaissent entièrement sous l'échéance 2025 de la Convention de Minamata. L'économie des reconversions est convaincante : le projet 2024 de Westlake à Calvert City recycle 95 % de la saumure, réduit drastiquement les prélèvements d'eau douce et respecte les limites de chlorures renforcées, tout en augmentant la capacité de 12 %. Les conceptions à haute densité de courant réduisent l'empreinte des cellules de 30 %, permettant aux nouvelles installations au Moyen-Orient d'atteindre le seuil de rentabilité en dessous de 300 USD/t FAB.

La valorisation de l'hydrogène constitue un autre avantage. L'hydrogène en flux pur à 99,9 % permet des ventes vers les marchés de l'ammoniac ou de la mobilité à moins de 2 USD/kg lorsque l'énergie renouvelable est inférieure à 40 USD/MWh, améliorant les taux de rendement interne de 3 à 4 points de pourcentage.

Par application : la pâte et le papier ancrent le profil de la demande

La pâte et le papier ont consommé 36,58 % du volume chlore-alcali en 2025 et suivent un CAGR de 3,22 %. Le blanchiment sans chlore élémentaire nécessite toujours des précurseurs de dioxyde de chlore ainsi que de la soude caustique pour la cuisson kraft. Les usines brésiliennes et indonésiennes ont étendu leur capacité en bois feuillu de 3 millions de tonnes entre 2024 et 2026, soutenant des contrats d'enlèvement de soude caustique avec des clauses ISO 14067. Les produits chimiques organiques, portés par le PVC, représentent la croissance absolue la plus rapide, absorbant 0,58 tonne de chlore par tonne de résine. Les chaînes inorganiques telles que le TiO₂ et l'hypochlorite de sodium affichent une croissance plus stable à un chiffre bas, mais paient des primes pour la soude caustique à 32 % de grade diaphragme.

Le raffinage de l'alumine, à 0,08-0,12 t de soude caustique/t d'alumine, lie les perspectives du marché chlore-alcali au déploiement des batteries de véhicules électriques. Le textile reste un débouché important en Asie du Sud, mais fait face à des mandats de recyclage de l'eau qui limitent la consommation unitaire. L'alimentation, la pharmacie et les produits chimiques électroniques de niche forment ensemble une tranche de 12 à 15 % distinguée par des primes de haute pureté qui amortissent les baisses cycliques.

Analyse géographique

L'Asie-Pacifique a dominé le marché chlore-alcali avec 62,22 % du tonnage mondial en 2025, portée par les expansions côtières de PVC en Chine et le déficit persistant de soude caustique en Inde. La taille du marché chlore-alcali de la région devrait afficher un CAGR de 3,23 % jusqu'en 2031, les complexes intégrés sécurisant la saumure et l'énergie renouvelable. Tata Chemicals reconvertit 200 000 tonnes de capacité à membrane à Mithapur, réduisant les coûts énergétiques de 38 USD/t et se positionnant pour les exportations vers l'Australie. Les producteurs japonais se tournent vers des grades de pureté à 99,5 % pour les semi-conducteurs, atteignant 750 USD/t départ usine. Les ajouts sud-coréens à Yeosu alimenteront le PVC et l'oxyde de propylène en interne, capturant des crédits de coproduits.

En Amérique du Nord, les conversions de diaphragmes et la substitution par l'électro-chloration dans le traitement de l'eau compensent la hausse de la demande liée au raffinage de l'alumine. Les mises à niveau de Freeport et McIntosh d'Olin ajoutent 8 % de capacité tout en réduisant de 50 kWh/t la consommation d'électricité par tonne. L'unité OxyChem d'Occidental prévoit de liquéfier l'hydrogène coproduit pour les raffineries du Golfe, visant une amélioration de 25 USD/t de l'économie de la soude caustique.

L'Europe subit le poids des coûts du gaz à 35-40 EUR/MWh et du carbone à 65 EUR/t. Covestro s'approvisionne à 60 % en énergie renouvelable à Dormagen, ramenant l'intensité carbone en dessous de 0,5 t CO₂/t de soude caustique et se qualifiant pour des contrats à prime verte. INEOS pilote la co-localisation de l'hydrogène avec le méthanol à Rafnes pour améliorer les rendements de 10 à 15 %. La Turquie tire parti de la trona et du gaz à faible coût pour expédier du carbonate de soude et de la soude caustique vers la région MENA.

Au Moyen-Orient et en Afrique, l'énergie à base de gaz naturel à moins de 0,04 USD/kWh et les investissements en aval dans le PVC, l'alumine et le dessalement font du bassin un exportateur structurel vers l'Europe et l'Asie. La nouvelle unité à membrane de SABIC à Jubail exploitera des blocs de contrats d'achat d'énergie éolienne, réduisant le CO₂ sur le cycle de vie de 40 %.

La part de marché de l'Amérique du Sud est dominée par les chaînes PVC brésiliennes qui bénéficient d'une matière première eucalyptus captive pour la demande de blanchiment de la pâte. L'expansion de Braskem à Bahia synchronise le chlore, la soude caustique et les vinyles, permettant une optimisation du prix de retour sur trois flux de revenus.

Paysage concurrentiel

Le marché chlore-alcali est modérément concentré. Les stratégies intégrées dominent. Le complexe de Point Comfort de Formosa internalise 100 % du chlore dans le PVC captif, amortissant les fluctuations de marge. Dow tire parti de l'éthylène en interne et de la cogénération d'électricité pour réduire les coûts au comptant de 12 %. Occidental monétise l'hydrogène en ammoniac bleu dans le cadre de contrats à long terme sur la côte du Golfe, ajoutant 20 USD/t à la valeur de la soude caustique. La réglementation catalyse la consolidation. L'interdiction de l'amiante par l'EPA impose 150 à 200 millions USD de dépenses de reconversion sur huit sites à diaphragme américains, un coût que les indépendants plus petits peinent à financer. Le mécanisme d'ajustement carbone aux frontières de l'UE alourdit les besoins en fonds de roulement des négociants, les incitant à s'orienter vers des contrats d'enlèvement à long terme avec des fournisseurs bas carbone.

Leaders du secteur chlore-alcali

INEOS

Occidental Petroleum Corporation

Olin Corporation

Tata Chemicals Ltd

Westlake Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Sisecam a entièrement acquis la position de Ciner Group dans le secteur du carbonate de soude naturel aux États-Unis, prenant le contrôle à 100 % de la coentreprise de carbonate de soude naturel de 5 millions de tonnes de Pacific Soda et portant sa participation dans Sisecam Wyoming à 51 %, NRP Trona conservant 49 %.

- Novembre 2024 : La filiale de Genesis Energy, Genesis Alkali, a signé un accord pluriannuel pour fournir à SolarCycle de l'« Ecosoda », un carbonate de soude naturel bas carbone produit à l'installation de Granger.

Portée du rapport mondial sur le marché chlore-alcali

Le chlore-alcali désigne un groupe de produits chimiques comprenant le chlore (Cl2), l'hydroxyde de sodium (NaOH) et l'hydrogène (H2), produits simultanément par électrolyse de la saumure (solution de chlorure de sodium). Ce procédé industriel consiste à faire passer un courant électrique à travers la saumure pour la séparer en ses éléments constitutifs. Les produits chlore-alcali ont un large éventail d'applications dans de nombreux secteurs, notamment la fabrication de produits chimiques, le traitement de l'eau, la production de pâte et de papier, et la construction.

Le marché chlore-alcali est segmenté par produit, procédé de production, application et géographie. Par produit, le marché est segmenté en soude caustique, chlore et carbonate de soude. Par procédé de production, le marché est segmenté en cellule à membrane, cellule à diaphragme et autres procédés. Sur la base de l'application, le marché est segmenté en pâte et papier, produits chimiques organiques, produits chimiques inorganiques, savons et détergents, alumine, textiles et autres applications. Le rapport couvre également les tailles de marché et les prévisions pour le marché chlore-alcali dans 27 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions sont fournies sur la base du volume (tonnes).

| Soude caustique |

| Chlore |

| Carbonate de soude |

| Cellule à membrane |

| Cellule à diaphragme |

| Autres procédés |

| Pâte et papier |

| Produits chimiques organiques |

| Produits chimiques inorganiques |

| Savons et détergents |

| Alumine |

| Textiles |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Turquie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | Soude caustique | |

| Chlore | ||

| Carbonate de soude | ||

| Par procédé de production | Cellule à membrane | |

| Cellule à diaphragme | ||

| Autres procédés | ||

| Par application | Pâte et papier | |

| Produits chimiques organiques | ||

| Produits chimiques inorganiques | ||

| Savons et détergents | ||

| Alumine | ||

| Textiles | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Turquie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel est le volume projeté du marché chlore-alcali d'ici 2031 ?

Il est prévu d'atteindre 344,63 millions de tonnes, reflétant un CAGR de 3,11 % durant la période 2026-2031.

Quel segment détient la plus grande part du marché chlore-alcali ?

Le chlore était en tête avec 40,89 % du volume mondial en 2025.

Pourquoi les cellules à membrane gagnent-elles du terrain sur la technologie à diaphragme ?

Les membranes réduisent la consommation d'énergie à environ 1 950 kWh par tonne, éliminent l'amiante, améliorent la pureté du produit et permettent la vente d'hydrogène coproduit.

Comment la réglementation carbone influencera-t-elle la compétitivité régionale ?

La tarification du carbone dans l'UE et en Chine augmente les coûts au comptant de 60 à 80 USD/t, avantageant les producteurs du Moyen-Orient disposant d'une énergie bas carbone.

Quel rôle joue la valorisation de l'hydrogène dans l'économie des installations ?

La vente des 0,028 tonnes d'hydrogène coproduit par tonne de soude caustique peut améliorer l'EBITDA de 8 à 12 % lorsque les prix de l'hydrogène dépassent 3 USD/kg.

Dernière mise à jour de la page le: