Taille et part du marché de l'iode

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

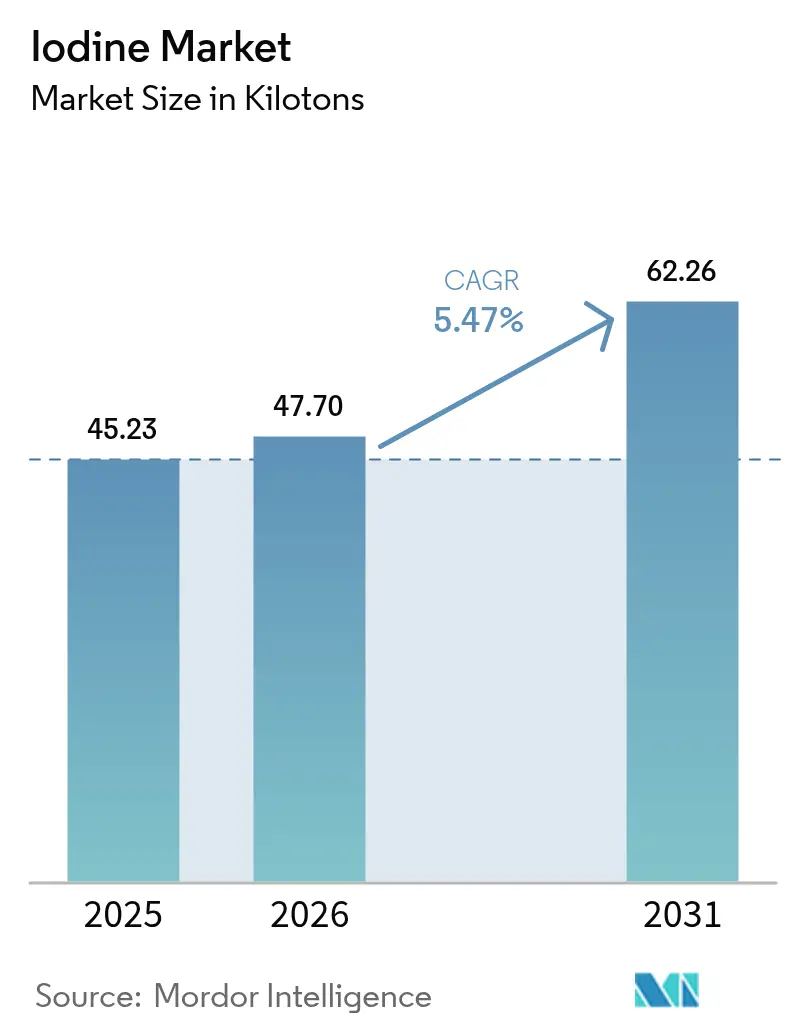

| Volume du Marché (2026) | 47.70 kilotonnes |

| Volume du Marché (2031) | 62.26 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'iode par Mordor Intelligence

La taille du marché de l'iode devrait s'étendre de 45,23 kilotonnes en 2025 et 47,70 kilotonnes en 2026 à 62,26 kilotonnes d'ici 2031, enregistrant un TCAC de 5,47 % entre 2026 et 2031. Des mutations structurelles élargissent la demande au-delà des secteurs pharmaceutiques et nutritionnels traditionnels, notamment vers les catalyseurs fluorochimiques à faible teneur en carbone et les électrolytes de batteries aqueuses de nouvelle génération qui positionnent l'iode comme un facteur clé des stratégies de décarbonation. Les prix au comptant ont grimpé de 40 % en 2024 pour atteindre 38 000 USD par tonne, la production chilienne de caliche s'étant resserrée, signalant un risque d'approvisionnement soutenu pour les acheteurs ne disposant pas de contrats à long terme. Les opérateurs de saumure souterraine développent des technologies d'extraction propriétaires pour atténuer la volatilité liée aux conditions météorologiques, tandis que les programmes de recyclage en circuit fermé en Europe et au Japon commencent à récupérer des molécules de qualité médicale, bien qu'à des volumes modestes. Les batteries zinc-iode à l'échelle du réseau, offrant plus de 10 000 cycles de charge-décharge, passent de la preuve de concept en laboratoire aux pilotes industriels, soutenant un potentiel changement de cap dans les achats industriels au cours de la seconde moitié de la période de prévision.

Principaux enseignements du rapport

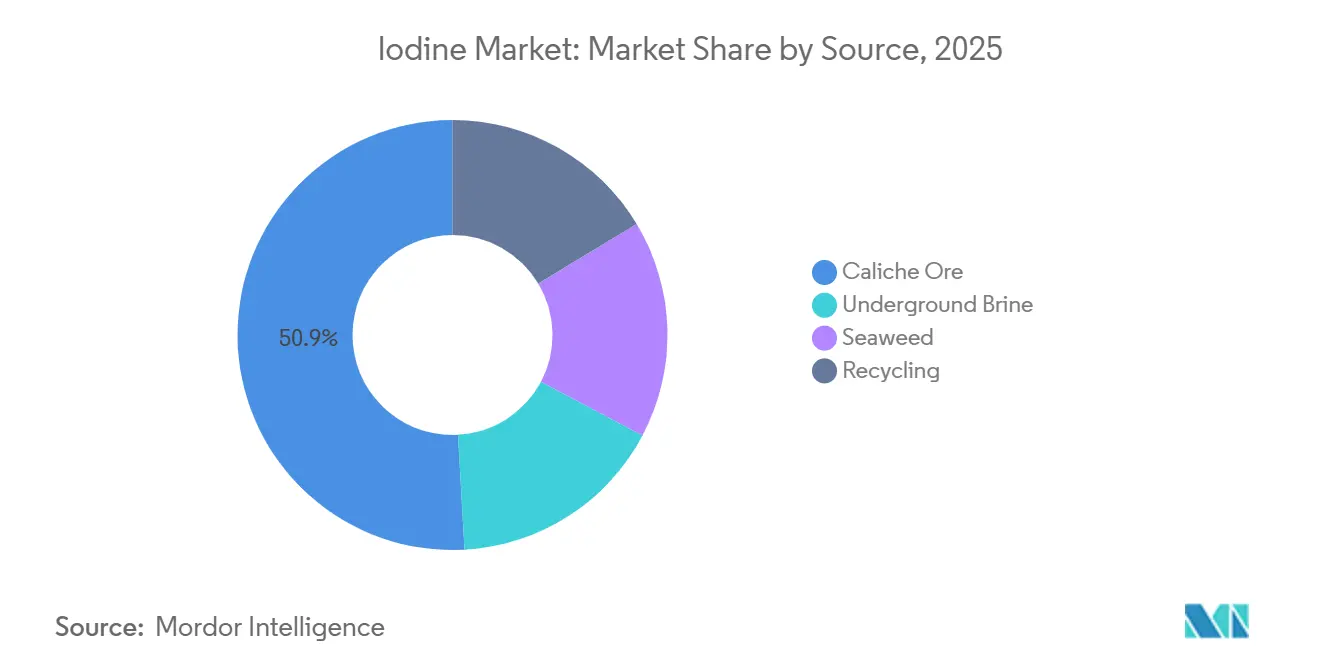

- Par source, le minerai de caliche détenait 50,88 % de la part de marché de l'iode en 2025, tandis que l'extraction de saumure souterraine devrait se développer à un TCAC de 5,56 % jusqu'en 2031.

- Par forme, les composés organiques représentaient 48,23 % de la taille du marché de l'iode en 2025 ; les sels et complexes inorganiques constituent le segment de forme à la croissance la plus rapide avec un TCAC de 5,68 % jusqu'en 2031.

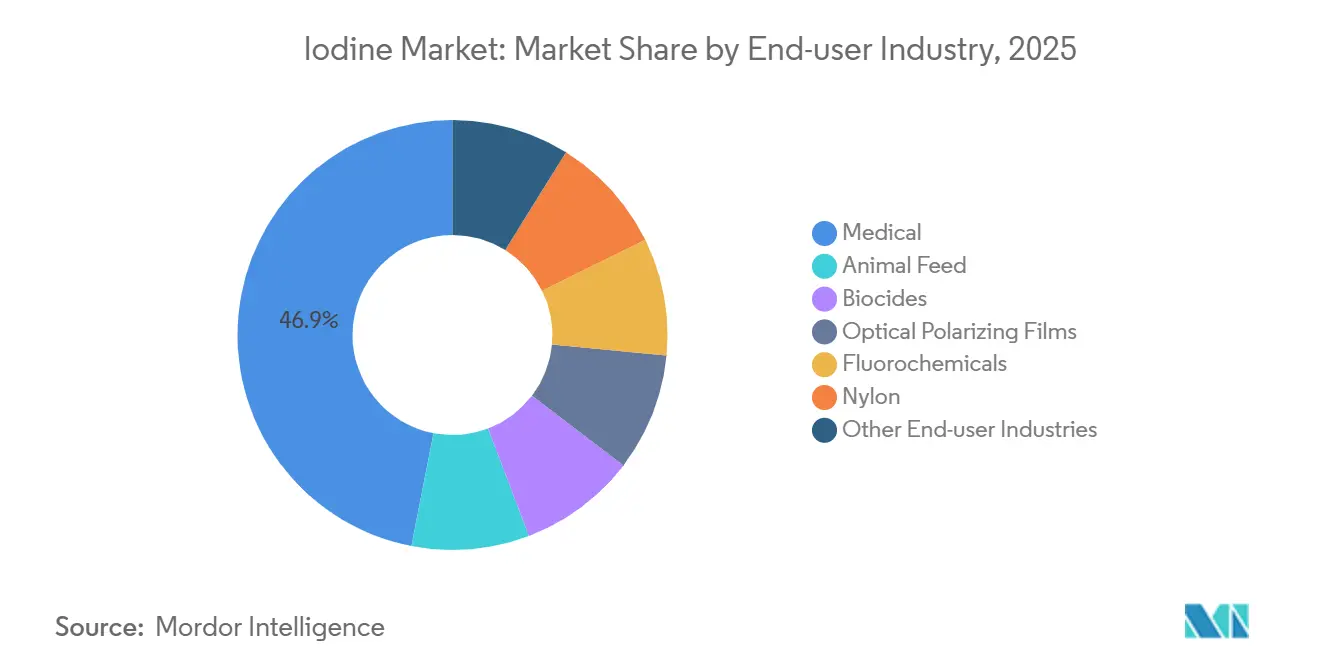

- Par industrie utilisatrice finale, le segment médical a capté 46,93 % du volume de 2025 et progresse à un TCAC de 5,66 % jusqu'en 2031.

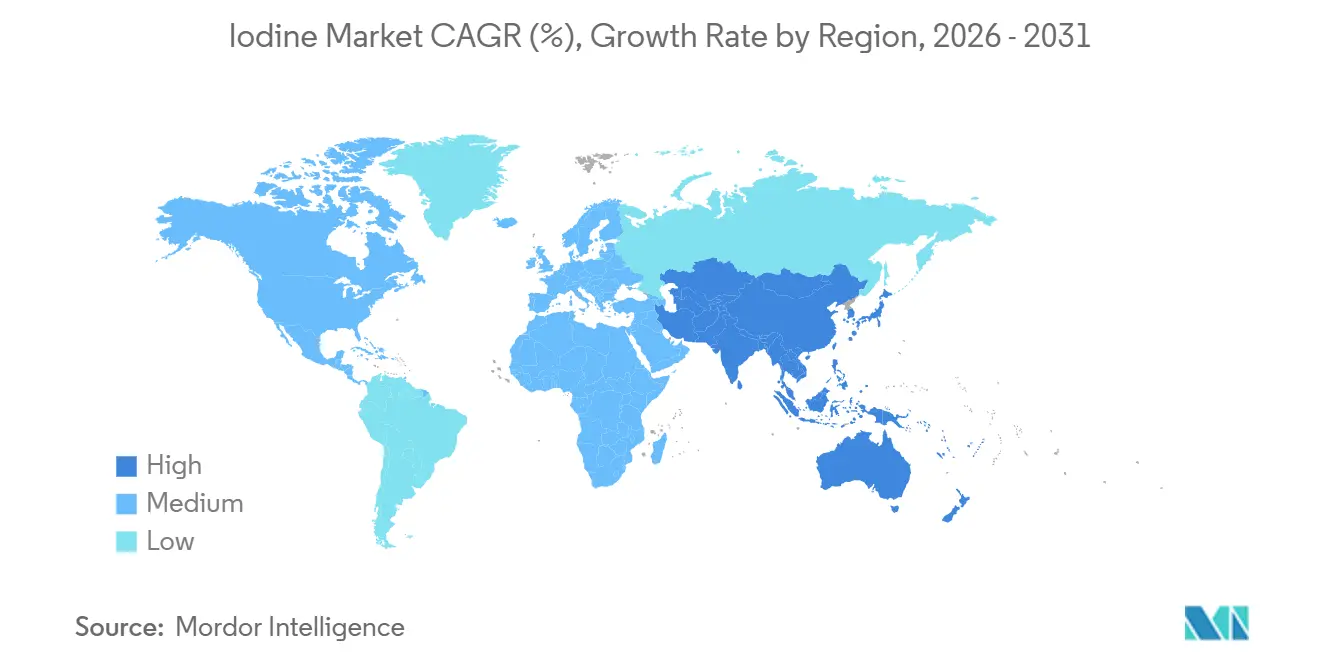

- Par géographie, l'Asie-Pacifique représentait 34,31 % de la demande de 2025 et devance toutes les régions avec un TCAC de 6,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'iode

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits de contraste pour radiographie/scanner | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Programmes d'iodation du sel imposés par les gouvernements | +0.8% | Mondial, notamment en Inde, en Afrique subsaharienne et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Expansion de la fabrication de films polarisants pour écrans LCD/OLED | +0.9% | Cœur Asie-Pacifique (Chine, Corée du Sud, Japon), extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption rapide des électrolytes à base d'iode dans les batteries aqueuses de nouvelle génération | +1.4% | Mondial, adoption précoce en Chine, aux États-Unis et dans l'UE pour le stockage à l'échelle du réseau | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur de voies fluorochimiques à faible teneur en carbone nécessitant des catalyseurs à base d'iode | +0.6% | Amérique du Nord et UE, avec un intérêt émergent au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits de contraste pour radiographie/scanner

Environ 75 millions d'examens diagnostiques par an utilisent des agents de contraste iodés, et environ 48 % des scanners américains nécessitent un rehaussement de contraste. GE Healthcare a investi 30 millions USD dans son usine de Cork, en Irlande, en 2024 pour sécuriser un approvisionnement supplémentaire, la demande mondiale de produits de contraste devant doubler en une décennie. La technologie de scanner à comptage de photons réduit l'utilisation d'iode par patient d'environ 10 % par tranche d'énergie de 5 keV, mais les volumes absolus continuent d'augmenter à mesure que les programmes de dépistage s'étendent. SQM a signé des contrats d'approvisionnement pluriannuels avec des intermédiaires pharmaceutiques pour sécuriser une production de qualité médicale à des prix premium, protégeant les revenus des fluctuations des matières premières. L'OMS inscrit les agents de contraste iodés dans son inventaire des médicaments essentiels, garantissant un approvisionnement de base même dans les systèmes de santé à faibles revenus.

Programmes d'iodation du sel imposés par les gouvernements

Environ 88 % des ménages utilisaient du sel iodé en 2024, contre 86 % en 2020, mais plus de 2 milliards de personnes restent exposées au risque de carence. Le mandat indien de 2024 pour la double fortification avec de l'iode et du fer a augmenté la teneur en iode par kilogramme, élargissant le marché de l'iode dans les circuits de distribution ruraux. Les régulateurs d'Asie du Sud-Est et d'Afrique subsaharienne renforcent les audits de conformité, élevant le seuil technique pour les fournisseurs qui doivent désormais documenter la traçabilité ISO 9001. Les grades de faible pureté acheminés vers la fortification créent un plancher de prix qui stabilise les flux de trésorerie des producteurs lors des baisses cycliques dans les segments à spécifications plus élevées. Les achats groupés de l'UNICEF favorisent les fournisseurs disposant d'une logistique éprouvée, élevant les barrières à l'entrée pour les petits acteurs régionaux.

Expansion de la fabrication de films polarisants pour écrans LCD/OLED

L'alcool polyvinylique dopé à l'iode permet la couche polarisante dichroïque dans les écrans LCD et OLED à des concentrations allant jusqu'à 5 mol %. Kuraray ajoute 38 millions de m² de capacité de film PVA de qualité optique, soutenant la croissance des téléviseurs grand écran et des tableaux de bord automobiles. ISE Chemicals estime que les films polarisants absorbent déjà environ 8 % de l'iode mondial, et cette part devrait croître avec l'essor des téléphones pliables et des casques de réalité augmentée. La Chine contrôle plus de la moitié de la capacité mondiale de production LCD, concentrant la demande dans le Guangdong et le Jiangsu, où la proximité des chaînes d'approvisionnement japonaises et chiliennes réduit les coûts de fret. Les fabricants de panneaux sud-coréens protègent leurs marges grâce à une purification propriétaire de l'iode, préservant les contrats à long terme par rapport aux achats au comptant volatils.

Pression réglementaire en faveur de voies fluorochimiques à faible teneur en carbone

L'iode catalyse les étapes d'isomérisation dans la fabrication de fluorochimiques à faible potentiel de réchauffement climatique, une voie favorisée par le calendrier de réduction progressive des gaz fluorés de l'UE et les obligations de conformité à l'Amendement de Kigali. Les médiateurs organoiodés dans la chloration électrocatalytique réduisent les émissions de gaz à effet de serre par rapport aux séquences à forte intensité de chlore. Les producteurs qui modernisent leurs installations pour adopter des procédés à base d'iode améliorent leurs scores ISO 14001, obtenant ainsi la préférence des constructeurs automobiles et des équipementiers de réfrigération. Le NREL estime qu'environ 16 % de l'iode sert désormais à la catalyse industrielle, une part susceptible d'augmenter à mesure que la décarbonation pétrochimique s'accélère[1]Laboratoire national des énergies renouvelables, "Catalyseurs organoiodés dans les fluorochimiques à faible teneur en carbone," nrel.gov . Les cycles d'investissement dépassant 4 ans, l'inflexion de la demande est décalée dans le temps mais déjà visible dans les accords d'approvisionnement pluriannuels.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix liée aux fluctuations de la production de caliche chilien | -0.9% | Mondial, avec une exposition aiguë en Asie-Pacifique et sur les marchés importateurs dépendants d'Amérique du Nord | Court terme (≤ 2 ans) |

| Toxicité et coûts de manutention spécialisée pour l'iode en vrac | -0.5% | Mondial, affectant particulièrement les petits distributeurs et les acheteurs des marchés émergents | Moyen terme (2 à 4 ans) |

| Durcissement des limites de l'UE sur les résidus d'iode dans les produits laitiers | -0.3% | Europe, avec des effets indirects sur les pratiques mondiales de formulation de l'alimentation animale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix liée aux fluctuations de la production de caliche chilien

Le Chili fournit environ 60 % de l'iode mondial, et les précipitations de 2024 dans le désert d'Atacama ont perturbé le traitement du minerai, faisant grimper les prix au comptant à 38 000 USD t⁻¹ contre 27 000 USD t⁻¹ l'année précédente. Les acheteurs d'Asie-Pacifique font face à des délais de transit de 8 à 12 semaines, et les stocks stratégiques dépassent rarement 60 jours, amplifiant la volatilité. La production de saumure souterraine croît à un TCAC de 5,56 % mais reste d'un ordre de grandeur inférieure à celle du caliche, limitant la diversification à court terme. Les producteurs disposant de contrats d'achat à long terme sont mieux protégés, mais les transformateurs dans les domaines des produits de contraste et des catalyseurs signalent une compression des marges lorsque les hausses au comptant dépassent 5 000 USD t⁻¹. Le risque météorologique et les cycles d'extraction de nitrates demeurent donc le principal frein côté offre sur le marché de l'iode.

Toxicité et coûts de manutention spécialisée pour l'iode en vrac

L'iode élémentaire se sublime et est corrosif, nécessitant un acheminement de marchandises dangereuses selon la classification ONU 3077 et une limite d'exposition professionnelle OSHA de 0,1 ppm[2]OSHA américaine, "Limites d'exposition professionnelle à l'iode," osha.gov . Les primes logistiques sont en moyenne 15 à 20 % supérieures à celles des produits chimiques non dangereux, une charge disproportionnée pour les petits distributeurs ne disposant pas de ventilation ou de stockage dédiés. Les pastilles ISEFLO d'ISE Chemicals réduisent les poussières mais se négocient avec une majoration de 5 à 10 %, plaçant les acheteurs sensibles aux prix face à un dilemme qualité-coût. Les transporteurs disposant de certifications matières dangereuses sont en nombre insuffisant en Asie du Sud et en Afrique subsaharienne, allongeant les délais de livraison. Ces frictions consolident les parts de marché des grands acteurs établis et limitent la pénétration dans les nouveaux cas d'usage, à moins que des dérivés plus sûrs ne gagnent du terrain.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : l'extraction de saumure dépasse le caliche traditionnel

Le minerai de caliche détenait encore 50,88 % de la part de marché de l'iode en 2025, ancré par la production de 16 200 t de SQM, mais la saumure souterraine croît plus rapidement à un TCAC de 5,56 %, reflétant la recherche de diversification des approvisionnements par les utilisateurs finaux. La taille du marché de l'iode attribuable à la saumure devrait augmenter à mesure que des opérateurs tels qu'Iofina mettent en service de nouveaux puits dans le bassin permien américain.

La production de saumure contourne les cycles d'extraction de nitrates et exploite les eaux de reflux qui seraient autrement réinjectées, réduisant les coûts d'extraction marginaux malgré des teneurs en iode inférieures à 0,1 g L⁻¹. Les entreprises japonaises extrayant de la saumure à une concentration environ 1 000 fois supérieure à celle de l'eau de mer fournissent 30 % du volume mondial, prouvant la viabilité commerciale. Le recyclage — mené par le réseau de reprise de GE Healthcare — a récupéré 18 % de l'iode utilisé dans les agents de contraste en 2025, signalant un espace de croissance pour le développement en circuit fermé. Les algues marines représentent désormais une faible part de l'approvisionnement en raison de l'intensité de la main-d'œuvre et des faibles rendements.

Par forme : les composés organiques en tête, les sels inorganiques s'accélèrent

Les composés organiques ont capté 48,23 % de la taille du marché de l'iode en 2025, les produits de contraste tri-iodés et les antiseptiques à base de povidone-iode dominant la consommation à valeur ajoutée. En revanche, les sels et complexes inorganiques progressent à un TCAC de 5,68 %, portés par les programmes de fortification obligatoire.

La part de marché de l'iode des éléments et isotopes reste faible mais commande des prix élevés en médecine nucléaire. Le dihydroiodure d'éthylènediamine de qualité alimentaire soutient la fertilité des bovins laitiers. La surveillance environnementale croissante oriente certains formulateurs vers des complexes organiques à meilleure absorption, ajoutant de la complexité aux stratégies d'approvisionnement.

Par industrie utilisatrice finale : le segment médical maintient son leadership

Le segment médical a capté 46,93 % de la part de marché de l'iode en 2025, soutenu par environ 75 millions d'examens diagnostiques annuels reposant sur des agents de contraste, et devrait progresser à un TCAC de 5,66 % jusqu'en 2031. Au sein de ce segment, l'expansion de 30 millions USD de GE Healthcare à Cork soutient la demande croissante à mesure que les scanners à comptage de photons entrent en service en Amérique du Nord et en Europe, réduisant le dosage par examen mais élargissant le nombre total de procédures.

L'alimentation animale absorbe le dihydroiodure d'éthylènediamine et l'iodure de potassium à des taux d'inclusion d'environ 0,35 à 0,8 mg kg⁻¹ pour la volaille et les bovins laitiers, mais le durcissement des plafonds de résidus de l'UE sur le lait freine les perspectives de croissance en Europe. La fabrication d'écrans se développe à mesure que les films d'alcool polyvinylique dopés à l'iode s'adaptent aux téléviseurs plus grands, aux tableaux de bord automobiles et aux téléphones pliables, aidés par l'ajout de capacité annuelle de 38 millions de m² de Kuraray. Les catalyseurs utilisés dans les voies fluorochimiques à faible teneur en carbone consomment environ 16 % de l'iode mondial, une proportion qui devrait augmenter à mesure que les émetteurs industriels modernisent leurs installations en réponse à l'Amendement de Kigali. Les biocides tels que la povidone-iode maintiennent la demande dans les antiseptiques hospitaliers et grand public, ayant démontré une efficacité virucide de 99,99 % contre le SARS-CoV-2 à une concentration de 0,5 %.

Analyse géographique

L'Asie-Pacifique a dominé le marché de l'iode avec 34,31 % de la demande mondiale en 2025 et se développe à un TCAC de 6,89 % jusqu'en 2031. La production chinoise de films polarisants pour écrans LCD et le programme indien de sel doublement fortifié soutiennent les gains de volume de la région. Le Japon, qui extrait de la saumure à 0,1 g L⁻¹, reste un fournisseur clé pour les transformateurs en aval dans l'ensemble du bloc.

L'Amérique du Nord bénéficie d'une production de saumure croissante, notamment la nouvelle usine Permian d'Iofina de 170 à 220 t/an prévue pour le second semestre 2026. L'Europe reste centrée sur les produits de contraste ; l'expansion de GE Healthcare à Cork renforce la sécurité d'approvisionnement mais fait face à des vents contraires liés au durcissement des plafonds de résidus laitiers.

L'Amérique du Sud fournit la majorité de l'iode mondial via le caliche chilien, mais les perturbations météorologiques et la pénurie d'eau introduisent de la volatilité. Les initiatives d'iodation menées par l'UNICEF génèrent une demande incrémentale en Afrique subsaharienne, bien que les obstacles logistiques persistent.

Paysage concurrentiel

Le Chili et le Japon fournissent conjointement la majorité de l'offre, mais la part individuelle de 30 % de SQM laisse de la place aux acteurs de taille intermédiaire, produisant un marché de l'iode modérément concentré. La technologie WET IOsorb d'Iofina illustre comment l'innovation dans la saumure peut éroder la domination du caliche et débloquer l'intégration des achats régionaux. Le programme de reprise de matériaux de GE Healthcare pointe vers des modèles d'économie circulaire qui pourraient devenir des facteurs de différenciation dans les achats pharmaceutiques.

La technologie constitue un avantage concurrentiel clé : ISE Chemicals commercialise des formats en pastilles qui réduisent l'exposition aux poussières, tandis que GODO SHIGEN se spécialise dans la récupération haute pureté à partir de flux de déchets. L'absence de méga-fusions transfrontalières suggère que les partenariats et les licences façonneront la carte concurrentielle davantage que la consolidation. Les acteurs émergents dans les batteries pourraient réaligner le profil de la demande si le stockage sur réseau atteint un déploiement de masse.

Leaders du secteur de l'iode

Cosayach

Iofina plc

SQM

Algorta Norte S.A.

GODO SHIGEN Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Iofina plc a collaboré avec Western Midstream pour construire une nouvelle usine IOsorb dans le bassin permien, situé entre l'ouest du Texas et le sud-est du Nouveau-Mexique. L'usine a ajouté une capacité de production d'iode de 170 à 220 tonnes par an (t/an) et devrait avoir une capacité de traitement totale d'environ 50 000 barils d'eau de saumure par jour.

- Septembre 2024 : Iofina plc a mis en service son usine d'extraction WET IOsorb IO#10 en Oklahoma en septembre 2024 pour améliorer la production d'iode en utilisant la saumure provenant des opérations pétrolières et gazières. Cette installation, la septième de la région, a contribué à une capacité supplémentaire de 100 à 150 tonnes métriques (TM) d'iode cristallin par an.

Périmètre du rapport sur le marché mondial de l'iode

L'iode est connu comme un matériau chimique qui vire au violet en réagissant avec l'amidon et qui est contenu dans divers types d'algues marines. L'iode et ses dérivés sont indispensables dans un large éventail d'applications nutritionnelles, pharmaceutiques et industrielles.

Le marché de l'iode est segmenté par source, forme, industrie utilisatrice finale et géographie. Par source, le marché est segmenté en minerai de caliche, saumure souterraine, algues marines et recyclage. Par forme, le marché est segmenté en composés organiques, éléments et isotopes, et sels et complexes inorganiques. Par industrie utilisatrice finale, le marché est segmenté en médical (produits de contraste pour radiographie, produits pharmaceutiques, iodophores et povidone-iode), alimentation animale, biocides, films polarisants optiques, fluorochimiques, nylon et autres industries utilisatrices finales. Le rapport couvre également la taille du marché et les prévisions pour l'iode dans 15 pays des principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Minerai de caliche |

| Saumure souterraine |

| Algues marines |

| Recyclage |

| Composés organiques |

| Éléments et isotopes |

| Sels et complexes inorganiques |

| Médical (produits de contraste pour radiographie, produits pharmaceutiques, iodophores et povidone-iode) |

| Alimentation animale |

| Biocides |

| Films polarisants optiques |

| Fluorochimiques |

| Nylon |

| Autres industries utilisatrices finales |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Minerai de caliche | |

| Saumure souterraine | ||

| Algues marines | ||

| Recyclage | ||

| Par forme | Composés organiques | |

| Éléments et isotopes | ||

| Sels et complexes inorganiques | ||

| Par industrie utilisatrice finale | Médical (produits de contraste pour radiographie, produits pharmaceutiques, iodophores et povidone-iode) | |

| Alimentation animale | ||

| Biocides | ||

| Films polarisants optiques | ||

| Fluorochimiques | ||

| Nylon | ||

| Autres industries utilisatrices finales | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

À quelle vitesse la demande d'iode croît-elle dans l'imagerie médicale ?

Le segment médical progresse à un TCAC de 5,66 % jusqu'en 2031 et représente déjà 46,93 % du volume mondial.

Quel est le principal risque d'approvisionnement pour les acheteurs aujourd'hui ?

Les perturbations météorologiques affectant les mines de caliche chiliennes peuvent faire varier les prix au comptant de plus de 40 %, faisant de la concentration géographique le principal facteur de risque.

La saumure souterraine remplacera-t-elle le caliche comme principale source ?

L'extraction de saumure croît plus rapidement, mais le caliche détient encore plus de la moitié du volume mondial ; une parité significative est peu probable avant 2031.

Comment les batteries zinc-iode pourraient-elles influencer la demande future ?

Si cette technologie sécurise ne serait-ce que 5 % des déploiements de stockage sur réseau projetés d'ici 2030, la demande d'iode pourrait augmenter d'environ 3 000 t/an.

Quelle est la taille actuelle du marché de l'iode ?

La taille du marché de l'iode devrait s'étendre de 45,23 kilotonnes en 2025 et 47,70 kilotonnes en 2026 à 62,26 kilotonnes d'ici 2031, enregistrant un TCAC de 5,47 % entre 2026 et 2031.

Dernière mise à jour de la page le: