Taille et part du marché de l'acide acétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

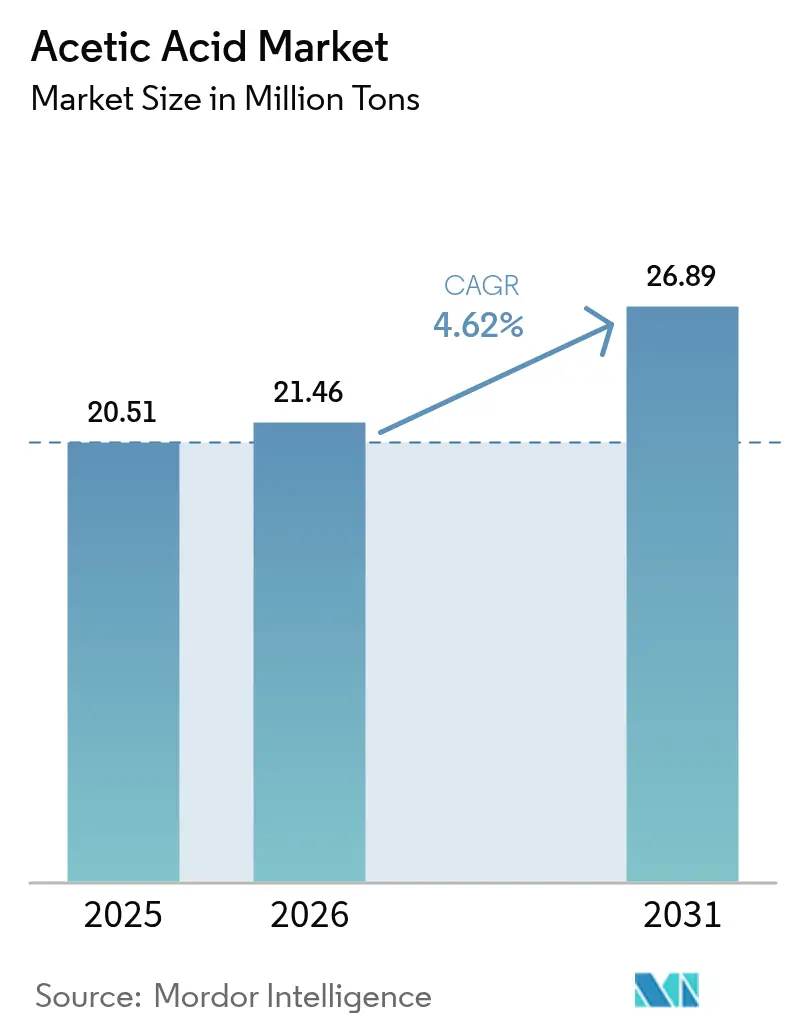

| Volume du Marché (2026) | 21.46 Millions de tonnes |

| Volume du Marché (2031) | 26.89 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

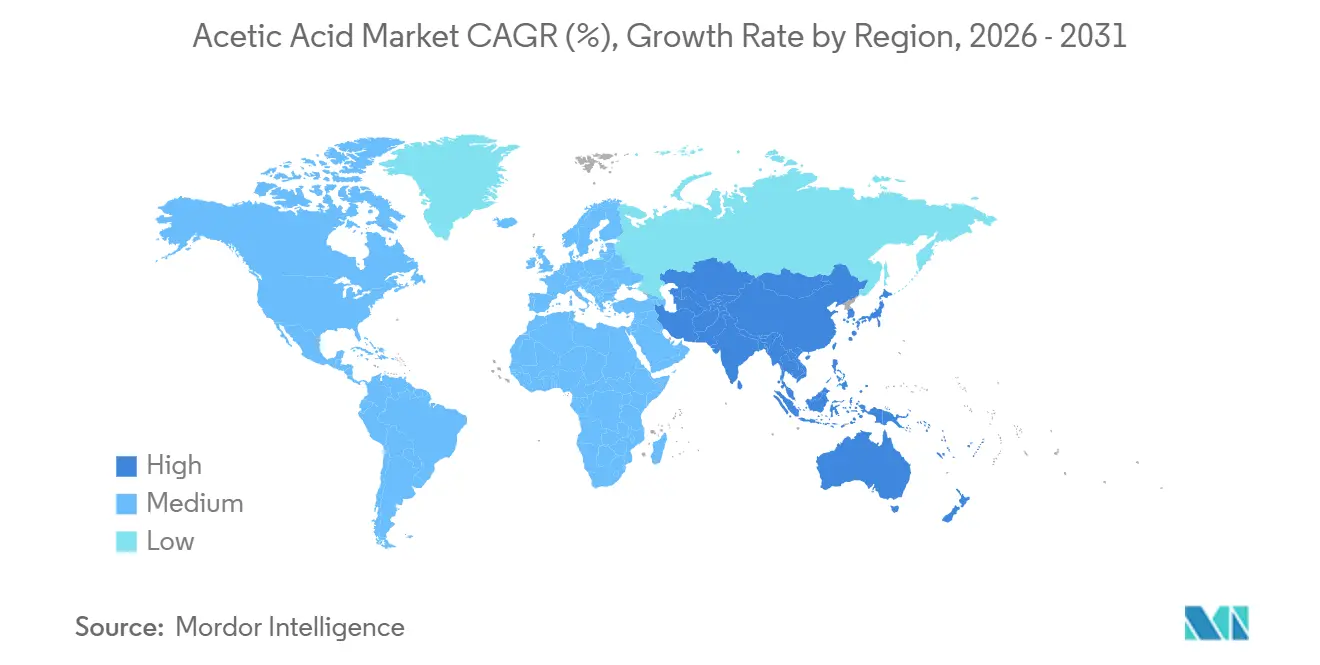

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide acétique par Mordor Intelligence

La taille du marché de l'acide acétique devrait s'étendre de 20,51 millions de tonnes en 2025 et 21,46 millions de tonnes en 2026 à 26,89 millions de tonnes d'ici 2031, enregistrant un TCAC de 4,62 % entre 2026 et 2031. La forte demande en dérivés, portée par les adhésifs à base de monomère d'acétate de vinyle (MAV) et l'acide téréphtalique purifié (ATP) de la chaîne polyester, ancre cette expansion, tandis que les ajouts de capacité en Chine et les projets bas-carbone en Amérique du Nord redessinant la carte mondiale de l'offre. La disponibilité des catalyseurs se resserre car la carbonylation du méthanol domine la production et repose sur le rhodium et l'iridium, des métaux également convoités par les fabricants de piles à combustible. Les vents réglementaires favorables — notamment la règle sur les faibles émissions de COV de l'Agence de protection de l'environnement des États-Unis de 2025 — accélèrent la substitution des solvants à base d'esters d'acétate dans les revêtements. Les efforts parallèles de décarbonation, notamment le méthanol certifié ISCC par capture et utilisation du carbone (CCU) de Celanese et la voie neutre en CO₂ à base de bois de hêtre de Lenzing, montrent que les acteurs établis pivotent vers l'intensité carbone comme argument de vente aux côtés du prix. Les projets pilotes d'électrocarburants qui convertissent directement le CO₂ capturé en acétate offrent une couverture technologique à long terme, à condition que l'électricité renouvelable reste bon marché.

Principaux enseignements du rapport

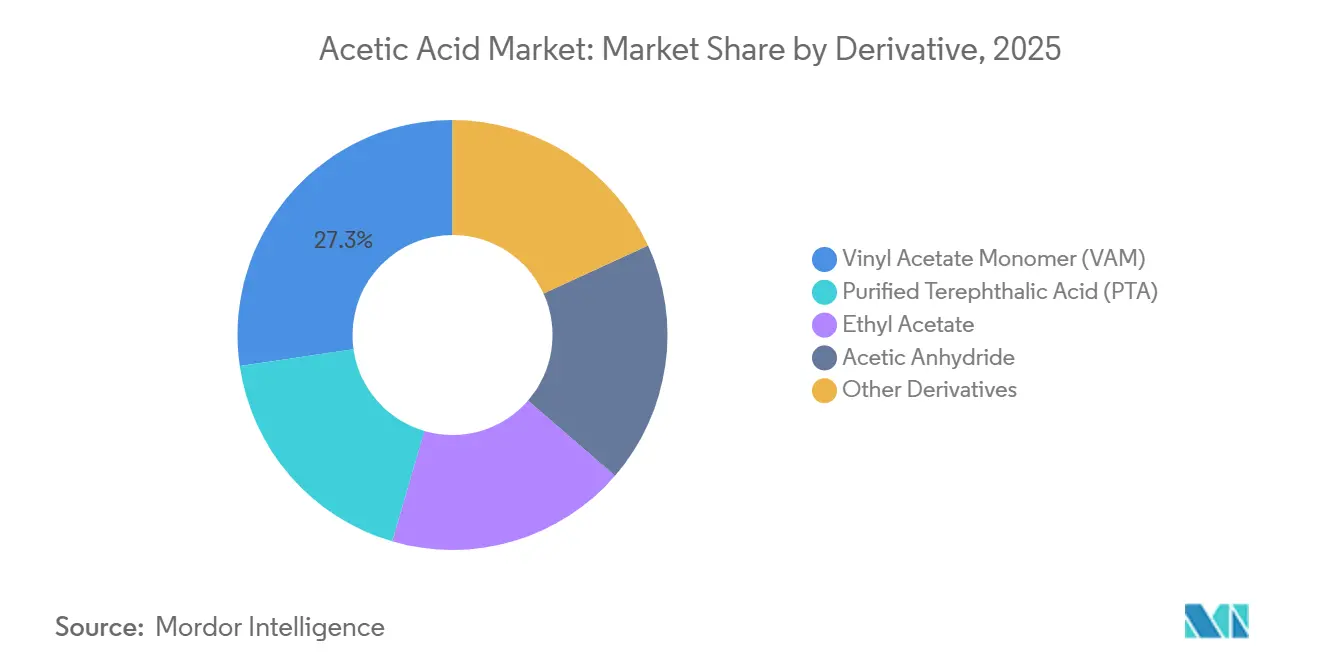

- Par dérivé, le monomère d'acétate de vinyle a capté 27,30 % de la part du marché de l'acide acétique en 2025, tandis que l'acide téréphtalique purifié devrait enregistrer le TCAC le plus rapide de 4,98 % jusqu'en 2031.

- Par voie de production, la carbonylation du méthanol détenait 84,59 % de la taille du marché de l'acide acétique en 2025, tandis que la fermentation biosourcée est en passe d'atteindre un TCAC de 5,67 % d'ici 2031.

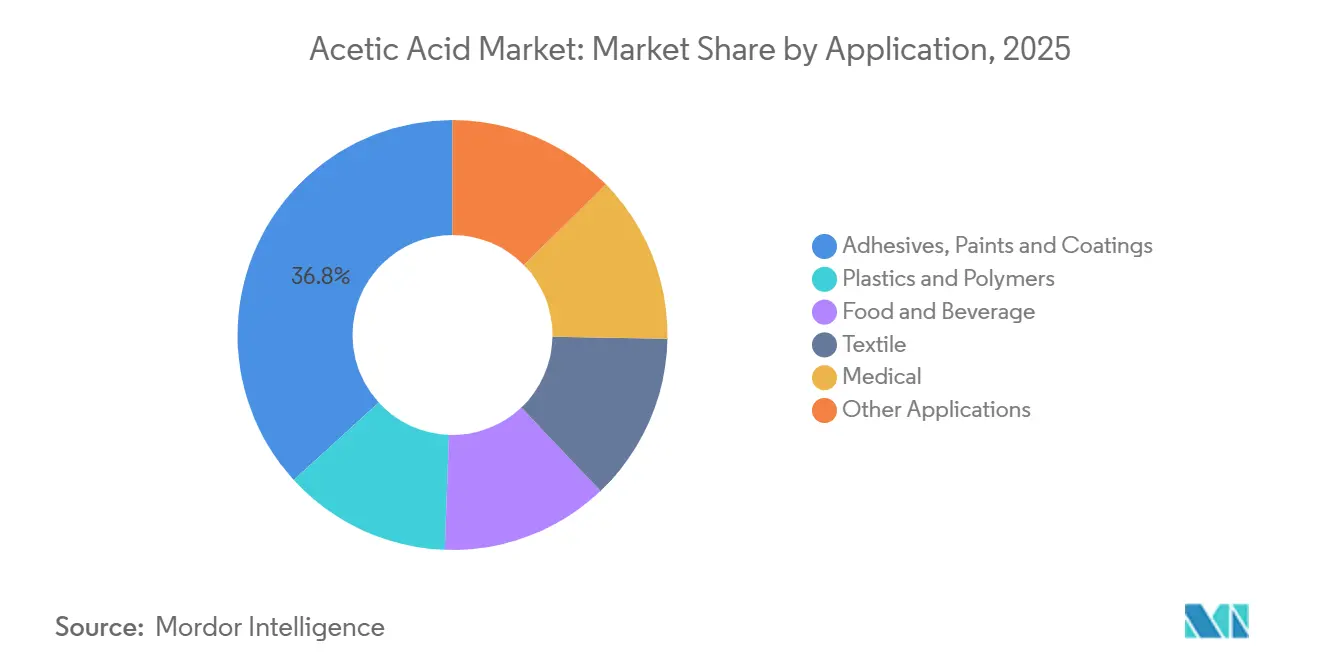

- Par application, les adhésifs, peintures et revêtements détenaient 36,78 % de la taille du marché de l'acide acétique en 2025, tandis que le secteur médical est en passe d'atteindre un TCAC de 6,58 % d'ici 2031.

- Par géographie, l'Asie-Pacifique représentait 69,15 % du volume de 2025 et devrait progresser à un TCAC de 5,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'acide acétique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande en monomère d'acétate de vinyle | +1.2% | Mondial, avec une concentration en Asie-Pacifique (Chine, Inde, ASEAN) et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Ajouts réguliers de capacité d'ATP en Asie | +0.9% | Cœur Asie-Pacifique (Chine, Inde, Corée du Sud, Taïwan), débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Expansion des solvants à base d'esters d'acétate dans les revêtements à haute teneur en solides | +0.6% | Amérique du Nord et UE, avec adoption réglementaire en Californie et dans les juridictions du Pacte vert européen | Court terme (≤ 2 ans) |

| Développement des voies d'acide acétique biosourcé sous les mandats de neutralité carbone | +0.4% | Europe (Suède, Autriche), Inde et zones pilotes en Chine ; adoption liée aux politiques | Long terme (≥ 4 ans) |

| Projets pilotes d'électrocarburants CO₂ vers acide acétique | +0.2% | Europe, Chine et Moyen-Orient (EAU) ; phase de démonstration avec une échelle commerciale limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande en monomère d'acétate de vinyle

Le MAV a consommé 27,30 % de l'acide acétique mondial en 2025, et les transformateurs en aval continuent de se tourner vers les adhésifs à base d'eau et les films d'emballage. Les stratégies des producteurs favorisent désormais les complexes intégrés éthylène-acide acétique pour amortir la volatilité des matières premières ; Celanese et LyondellBasell ont tous deux développé de tels actifs aux États-Unis. L'Inde reste entièrement dépendante des importations pour le MAV, un écart qui invite des projets locaux à intégration en amont. Les accords de licence technologique — tels que le partenariat de KBR avec Showa Denko — ont renforcé le contrôle régional de la propriété intellectuelle, ancrant davantage les nouvelles installations de MAV à proximité d'un approvisionnement fiable en acide acétique. Les grades haute pureté pour les encapsulants photovoltaïques et les emballages barrières ajoutent une pression de spécification en amont.

Ajouts réguliers de capacité d'ATP en Asie

Les producteurs d'ATP en Chine, en Inde, en Corée du Sud et à Taïwan ont continué à débouteiller ou à ajouter des lignes jusqu'en 2025, renforçant un regroupement géographique qui localise la demande en acide acétique. Indorama Ventures a conservé 4,1 millions de tonnes par an de capacité d'ATP en Asie après la fermeture d'usines européennes et canadiennes, un pivot qui déplace la demande en solvant d'oxydation vers l'est. Le rôle de l'ATP en tant qu'utilisateur de solvant, associé à la croissance rapide des fibres polyester et des résines pour bouteilles, soutient le marché de l'acide acétique indépendamment des cycles du MAV. Les chaînes acétyliques co-localisées réduisent le risque de fret — une leçon mise en évidence par les perturbations d'approvisionnement de 2024 dans les corridors de Suez et de la mer Rouge. Sur l'horizon de prévision, la demande incrémentale tirée par l'ATP se concentrera dans la Chine côtière et le sous-continent indien, encourageant des unités d'acide acétique en coentreprise ou des contrats d'enlèvement à long terme.

Expansion des solvants à base d'esters d'acétate dans les revêtements

L'amendement de janvier 2025 de l'Agence de protection de l'environnement des États-Unis sur les revêtements en aérosol a attribué à l'acide acétique un facteur de réactivité de 0,68 g O₃ g⁻¹ COV, bien en dessous du seuil par défaut de 18,50[1]Agence de protection de l'environnement des États-Unis, « Normes nationales d'émission de composés organiques volatils pour les revêtements en aérosol », epa.gov . Les formulateurs substituent donc les solvants aromatiques par des acétates d'éthyle, de butyle et d'isopropyle dérivés de l'acide acétique pour respecter la conformité de juillet 2025. Les initiatives parallèles dans le cadre du Pacte vert européen amplifient ce changement en Europe, tandis que le District de gestion de la qualité de l'air de la côte sud de Californie impose déjà des peintures à faible teneur en COV. LyondellBasell et INEOS ont chacun étendu leurs chaînes d'approvisionnement en grade glacial pour capter ce déplacement de la demande en solvants. Les producteurs capables de certifier des flux bio-attribués ou ISCC Plus obtiennent une prime de prix dans les juridictions qui exigent la divulgation de l'empreinte carbone des produits.

Développement des voies biosourcées sous les mandats de neutralité carbone

L'acide acétique biosourcé issu de la fermentation devrait progresser à un TCAC de 5,67 % jusqu'en 2031, à mesure que les objectifs politiques se resserrent. Sekab convertit les résidus forestiers nordiques en éthanol puis en acide acétique sous certification ISCC. Lenzing a lancé une ligne neutre en CO₂ à base de bois de hêtre en 2024, destinée aux utilisateurs pharmaceutiques et alimentaires. En Inde, Godavari Biorefineries fait pression pour des incitations biochimiques similaires au programme national de mélange d'éthanol, reflétant un soutien réglementaire émergent. Bien que l'économie soit en retard lorsque les prix du méthanol fossile s'assouplissent, le reporting des émissions de portée 3 dans le cadre de mécanismes tels que le Mécanisme d'ajustement carbone aux frontières de l'UE pousse les acheteurs à prendre en compte l'intensité carbone aux côtés du coût.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix du méthanol comme matière première | -0.8% | Mondial, avec un impact aigu en Chine (méthanol à base de charbon) et en Amérique du Nord (méthanol dérivé du gaz de schiste) | Court terme (≤ 2 ans) |

| Mesures antidumping et tarifaires sur les exportations chinoises | -0.5% | UE, Inde et actions potentielles des États-Unis ; affecte les flux commerciaux et les prix régionaux | Moyen terme (2 à 4 ans) |

| Risque d'approvisionnement en catalyseurs rhodium/iridium face à l'essor des piles à combustible | -0.3% | Mondial, avec une concentration de l'offre en Afrique du Sud et en Russie ; aigu pour les producteurs par carbonylation du méthanol | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du méthanol comme matière première

Le méthanol représente le coût variable le plus important dans les voies de carbonylation, et ses fluctuations de prix compriment les marges des producteurs. Le méthanol à base de charbon en Chine est vulnérable aux restrictions énergétiques nationales, tandis que le méthanol au gaz naturel nord-américain bénéficie de coûts de matières premières plus faibles mais est confronté à des chocs logistiques lorsque l'offre de conteneurs se resserre. L'intégration verticale, comme la coentreprise Fairway Methanol qui approvisionne l'unité Clear Lake de Celanese, protège contre la volatilité au comptant. Les initiatives de méthanol vert pourraient offrir une couverture, mais les volumes actuels restent trop faibles pour une stabilisation générale des prix.

Mesures antidumping et tarifaires sur les exportations chinoises

La vague d'exportations chinoises — tirée par la surcapacité et une utilisation inférieure à 70 % — a déjà suscité des enquêtes antidumping sur des oxygenates connexes. La Commission européenne a utilisé l'acide acétique colombien comme référence dans une enquête sur l'acide glyoxylique en 2024[2]Commission européenne, « Règlement d'exécution de la Commission sur l'acide glyoxylique », europa.eu . L'Inde, désormais le plus grand importateur mondial, dispose du précédent juridique et de la motivation politique pour imposer des droits si les volumes menacent les producteurs nationaux. Toute mesure commerciale corrective distorderait la parité des prix régionaux et réorienterait les cargaisons chinoises vers des destinations exemptes de droits, ajoutant de l'incertitude au marché de l'acide acétique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par dérivé : le MAV ancre la croissance, l'ATP accélère

Le monomère d'acétate de vinyle détenait 27,30 % de la part du marché de l'acide acétique en 2025, tandis que l'acide téréphtalique purifié (ATP) devrait afficher le TCAC le plus rapide de 4,98 %, porté par les capacités de fibres polyester et de résines pour bouteilles en Asie du Sud et du Sud-Est. L'empreinte du MAV est mature en Amérique du Nord et en Europe, mais continue de s'étendre en Inde, où la dépendance totale aux importations met en évidence une opportunité stratégique pour des complexes intégrés.

Le processus d'oxydation de l'ATP utilise l'acide acétique comme solvant ; ainsi, chaque nouveau réacteur augmente directement la taille du marché de l'acide acétique allouée à ce dérivé. Le hub asiatique d'ATP d'Indorama Ventures, associé aux méga-projets côtiers chinois, garantit que l'ATP reste le moteur de volume jusqu'en 2031. À l'inverse, l'acétate d'éthyle et d'autres esters d'acétate gagnent des parts incrementales dans les revêtements à haute teneur en solides, stimulés par les limites réglementaires de COV. Les dérivés de niche tels que la dicétène et l'acide monochloroacétique offrent des marges plus élevées, récompensant les producteurs capables de fournir une pureté de grade pharmaceutique.

Par voie de production : la carbonylation domine, la biofermentation émerge

La carbonylation du méthanol représentait 84,59 % de la production de 2025, soulignant la dépendance du marché de l'acide acétique aux catalyseurs à base de rhodium et d'iridium. Les voies d'oxydation de l'éthylène et de l'acétaldéhyde persistent comme couvertures contre le risque d'approvisionnement en métaux, illustrées par l'ajout de grade glacial de LyondellBasell à La Porte en 2026.

La fermentation biosourcée est modeste mais progresse à un TCAC prévu de 5,67 %, grâce à la voie des résidus forestiers de Sekab et à l'acide de bois de hêtre neutre en CO₂ de Lenzing. Ces flux portent des réductions vérifiées du carbone sur le cycle de vie, les positionnant pour une tarification premium dans les régions où les acheteurs doivent divulguer les émissions du berceau à la porte. Les projets pilotes d'électrocarburants ajoutent un joker à long terme : si l'efficacité énergétique s'améliore au-delà du référentiel actuel de 32 %, la synthèse directe de CO₂ en acide acétique peut découpler l'offre du méthanol fossile entièrement.

Par application : les revêtements en tête, le médical en forte hausse

Les adhésifs, peintures et revêtements représentaient 36,78 % de la taille du marché de l'acide acétique en 2025, reflétant les émulsions à base de MAV et la demande croissante en solvants à base d'esters d'acétate sous l'évolution des règles sur les COV. Le secteur médical devrait progresser à un TCAC de 6,58 % en raison des formulations antiseptiques et des rôles d'excipient dans la fabrication pharmaceutique en forte croissance sur les marchés émergents.

Les textiles et polymères, notamment le polyester à base d'ATP et les fibres d'acétate de cellulose, restent des contributeurs stables, soutenus par les perspectives de l'Asie dans l'habillement et les câbles de filtration. Les applications alimentaires et de boissons, principalement le vinaigre, affichent une croissance plus lente mais riche en valeur en raison des exigences strictes de pureté alimentaire, une niche que les voies biosourcées peuvent exploiter en commercialisant la provenance naturelle.

Analyse géographique

L'Asie-Pacifique contrôlait 69,15 % du volume mondial en 2025 et devrait progresser à un TCAC de 5,15 % jusqu'en 2031, propulsée par les ajouts de capacité chinois qui porteront la capacité nominale nationale à 17,06 millions de tonnes d'ici fin 2025. Les achats de l'Inde ont bondi de 32 % en glissement annuel entre janvier 2024 et janvier 2025, soulignant à la fois une consommation robuste et une dépendance aiguë aux importations. L'expansion manufacturière de l'ASEAN — 66 milliards USD d'exportations de vêtements et 31 milliards USD de nouveaux projets électroniques en 2024 — ajoute une demande aval régulière pour les colorants, revêtements et adhésifs.

La demande en Amérique du Nord est ancrée par l'expansion CCU de 1,3 million de tonnes de Clear Lake de Celanese et le projet par voie éthylène de LyondellBasell prévu pour 2026. L'abondance du gaz de schiste soutient l'économie des matières premières, tandis que les crédits d'impôt fédéraux pour la capture du carbone améliorent les marges pour le méthanol CCU.

L'Europe reste structurellement déficitaire ; les producteurs étudient les conversions de vapocraqueurs et les initiatives d'alimentation circulaire telles que l'usine de plastiques en huile par eau supercritique de Mitsubishi Chemical Group Corporation et le déploiement du vapocraqueur bio-et-circulaire de Mitsui Chemicals. Le reporting du Mécanisme d'ajustement carbone aux frontières, effectif dans sa phase transitoire, oblige les importateurs à révéler les émissions incorporées, favorisant indirectement les chaînes d'approvisionnement en acide acétique bas-carbone.

La capacité au Moyen-Orient est centrée sur l'unité de 460 kilotonnes de Jubail de Sipchem Company, qui alimente une ligne interne de MAV et tire parti de l'abondance de l'approvisionnement en CO. L'Afrique et l'Amérique du Sud restent des importateurs nets mais présentent une demande localisée dans les secteurs des boissons, du textile et de la transformation agrochimique.

Analyse de la chaîne de valeur

La chaîne de valeur de l'acide acétique commence par les matières premières (méthanol issu du charbon en Chine et du gaz naturel en Amérique du Nord, ainsi que le CO) et les catalyseurs à base de métaux nobles, puis se poursuit avec une production dominée par la carbonylation du méthanol (84,59 % de part en 2025) utilisant des systèmes catalytiques rhodium/iridium tels que les technologies de type Monsanto/Cativa. De nombreux producteurs poursuivent une intégration verticale vers le méthanol et les services publics afin de gérer leur exposition aux fluctuations du prix du méthanol et à la disponibilité des catalyseurs, tandis que les voies alternatives (oxydation de l'éthylène ou de l'acétaldéhyde) restent des couvertures clés pour la sécurité de l'approvisionnement lorsque les intrants de carbonylation se resserrent.

En aval, les volumes en vrac alimentent les principales chaînes de dérivés (VAM, utilisation comme solvant du PTA, acétate d'éthyle et anhydride acétique), les volumes étant répartis entre l'approvisionnement contractuel pour les complexes intégrés et le commerce marchand vers des régions structurellement déficitaires, notamment l'Europe. La logistique et la fiabilité opérationnelle influencent les coûts rendus : les perturbations autour du corridor de Suez/Mer Rouge en 2024-2025 ont mis en évidence les risques liés aux délais de transport et aux stocks pour l'Europe et l'Afrique, et les arrêts de maintenance de routine sur les grandes unités peuvent restreindre la disponibilité au comptant. Cette dynamique renforce l'avantage des chaînes acétyle colocalisées et des contrats d'enlèvement à long terme pour les principaux consommateurs dans les adhésifs, les revêtements et les intermédiaires de polyester.

Paysage concurrentiel

Le marché de l'acide acétique est modérément concentré. Celanese et INEOS ont investi dans des ajouts bas-carbone ou à grande échelle : le déboulonnage de Clear Lake au méthanol CCU de Celanese et la prochaine coentreprise de 1 million de tonnes à Daishan d'INEOS utilisant la technologie Cativa. Shandong Hualu-Hengsheng Chemical mène la production chinoise avec environ 1,5 million de tonnes, illustrant la consolidation nationale.

La différenciation technologique s'accentue. Celanese a obtenu la validation du Département de l'énergie des États-Unis pour son acide bas-carbone ECO-CC en 2024, tandis que Lenzing a commercialisé des volumes neutres en CO₂ à base de bois. L'unité d'oxydation de l'éthylène de LyondellBasell couvre le risque rhodium-iridium. Les intégrateurs plus petits tels qu'Accord Organics en Inde développent l'acétate d'éthyle et les acétyles connexes pour réduire la dépendance aux importations et exploiter les pools de profit en aval.

Les indicateurs de durabilité influencent désormais l'attribution des contrats, notamment en Europe et au Japon où les clients doivent divulguer les émissions de portée 3. Les producteurs capables de certifier ISCC Plus ou la balance massique à grande échelle obtiennent un avantage de premier entrant. Les startups de technologie d'électrocarburants, soutenues par des avancées académiques sur l'électrosynthèse d'acétate à haute densité de courant, pourraient bouleverser la courbe de coûts des acteurs établis dans la prochaine décennie si l'énergie renouvelable reste sur une trajectoire déflationniste.

Leaders du secteur de l'acide acétique

Celanese Corporation

INEOS

Eastman Chemical Company

LyondellBasell Industries Holdings B.V.

Wacker Chemie AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La substitution régionale des importations et la localisation de la chaîne d'approvisionnement constituent une opportunité claire, en particulier lorsque la demande de dérivés progresse plus rapidement que la capacité acétyle nationale. L'Inde se distingue comme un déficit structurel, soutenu par le protocole d'accord de novembre 2024 entre INEOS Acetyls et GNFC visant à explorer une usine d'acide acétique de 600 kt/an à Bharuch. Le site proposé est positionné en fonction des besoins aval en adhésifs liés au VAM et de dérivés acétyle plus larges, et il réduirait également l'exposition aux perturbations de fret et aux risques de droits de douane.

Un autre espace vierge concerne l'acide acétique à faible teneur en carbone et issu de voies alternatives, qui s'aligne sur le reporting carbone des clients et soutient une demande différenciée en solvants et produits spécialisés. La collaboration d'INEOS Acetyls avec Sandpiper Chemicals sur une usine de méthanol à faible teneur en carbone de 1,1 MTPA à Texas City, dont 300 000 t/an sont réservées à la production d'acide acétique d'INEOS, souligne la décarbonation en amont des matières premières comme levier commercial en Amérique du Nord. Kemvera a achevé un dossier de conception de procédé pour une usine d'acide acétique biosourcé de 50 000 t/an et a mis en service un réacteur pilote de 20 t/an en janvier 2026, étoffant ainsi le pipeline de voies non fossiles évolutives. Parallèlement, les grandes additions de capacité sur ligne unique en Chine, notamment Juzhengyuan (Jieyang) entrant en production d'essai pour une unité de 1,5 million de t/an fin 2025/début 2026, accroissent l'importance de la logistique d'exportation, de l'intégration des dérivés (VAM/PTA) et des programmes de fiabilité pour gérer l'utilisation et la volatilité des prix à mesure que de nouvelles capacités entrent en service.

Développements récents du secteur

- Avril 2026 : INEOS Acetyls s'est associé à Sandpiper Chemicals pour développer une usine de méthanol à faible teneur en carbone de 1,1 MTPA à Texas City, au Texas, dont 300 000 t/an sont réservées à la production d'acide acétique d'INEOS. Cet accord lie plus étroitement l'économie de l'acide acétique à la disponibilité de matières premières à plus faible empreinte carbone et soutient le positionnement en matière de coûts et de conformité pour les clients cherchant à réduire leur intensité de scope 3.

- Mai 2025 : Kingboard Chemicals a redémarré son usine d'acide acétique n°2 à Xingtai, améliorant l'intégration amont au sein de sa chaîne acétyle. Ce redémarrage a accru la flexibilité opérationnelle pour les dérivés en aval et réduit la dépendance à l'approvisionnement tiers durant les évolutions plus larges des capacités chinoises.

- Juin 2024 : Celanese a déclaré un cas de force majeure et mis en place des contrôles des ventes pour l'acide acétique et le monomère d'acétate de vinyle (VAM) dans l'hémisphère occidental en raison de perturbations d'approvisionnement en matières premières et de problèmes opérationnels. Cet événement a resserré la disponibilité régionale et souligné la nécessité d'un approvisionnement diversifié et de stratégies intégrées en matières premières pour les consommateurs aval de VAM et de solvants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre l'acide acétique vendu pour un usage industriel et commercial, comptabilisé en volumes produits et consommés dans les principales régions productrices et consommatrices, puis mis en correspondance avec la demande typique de dérivés en aval.

Exclusions du périmètre : nous excluons les revenus des dérivés en aval et les produits de consommation finis où l'acide acétique n'est qu'un intrant (par exemple, les polymères, revêtements, textiles et produits alimentaires emballés).

Aperçu de la segmentation

- Par dérivé

- Monomère d'acétate de vinyle (MAV)

- Acide téréphtalique purifié (ATP)

- Acétate d'éthyle

- Anhydride acétique

- Autres dérivés

- Par voie de production

- Carbonylation du méthanol

- Oxydation de l'acétaldéhyde

- Oxydation de l'éthylène

- Fermentation biosourcée

- Par application

- Adhésifs, peintures et revêtements

- Plastiques et polymères

- Alimentation et boissons

- Textile

- Médical

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle concernant la production chimique mondiale, les flux commerciaux et les signaux de demande d'usage final influençant la consommation d'acide acétique. Nous nous sommes appuyés sur des sources publiques telles que les offices nationaux de statistiques, les statistiques douanières de type UN Comtrade, l'Agence internationale de l'énergie pour l'orientation des matières premières et de l'énergie, ainsi que des revues de chimie et de procédés évaluées par des pairs pour les références de coûts et de rendements par voie de production.

Pour rendre le modèle opérationnel, les rapports annuels d'entreprises, les présentations aux investisseurs, les annonces d'usines et la presse réputée ont été utilisés pour confirmer les changements de capacité, le statut opérationnel et les principaux calendriers de suppression des goulots d'étranglement. Certains abonnements payants pour les données financières et de veille d'entreprises, les bases de données de brevets et les vues au niveau des expéditions à l'import ou à l'export ont été référencés lorsqu'ils permettaient de vérifier la propriété, l'arrondi des capacités et les flux commerciaux. Les sources listées ici sont uniquement illustratives, et de nombreuses autres références ont également été utilisées pour collecter des données, valider des hypothèses et clarifier les points en suspens.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et de courtes enquêtes auprès de producteurs, distributeurs et grands acheteurs industriels, suivis de vérifications auprès de spécialistes des procédés et des achats qui perçoivent tôt les évolutions de prix et de disponibilité. Comme il s'agit d'une matière première chimique mondiale, nous avons couvert l'APAC, l'EMEA et les Amériques afin de pouvoir recouper les hypothèses sur les taux d'exploitation, l'équilibrage commercial et les conditions de prix habituelles avant de finaliser le modèle.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28% | Dirigeants (CXO) : 14% | APAC : 50% |

| Rang intermédiaire : 58% | Responsables fonctionnels/d'unité : 37% | EMEA : 29% |

| Acteurs plus petits : 14% | Managers : 49% | Amériques : 21% |

Dimensionnement du marché et prévisions

Le marché a été construit selon une approche descendante et ascendante, où la capacité de production par voie, les taux d'exploitation et le commerce net sont utilisés pour reconstituer la consommation apparente par région, puis alignés sur les signaux de demande au niveau des dérivés. Pour garder des totaux réalistes, des vérifications ascendantes sélectives ont été effectuées à l'aide de volumes échantillonnés auprès de fournisseurs, de fourchettes de prix contractuels et au comptant typiques, ainsi que de schémas d'approvisionnement côté client, qui sont ensuite utilisés pour ajuster les valeurs aberrantes.

Les principaux intrants du modèle comprenaient la capacité nominale annoncée et opérationnelle, les fourchettes d'utilisation par région, les balances import-export, les indicateurs de demande de dérivés tels que l'activité VAM et PTA, et l'orientation des matières premières (méthanol et énergie) qui influence les taux de fonctionnement et le comportement des prix. Lorsque les données au niveau des usines étaient incomplètes, les lacunes ont été traitées à l'aide de moyennes par voie de production et de fourchettes d'utilisation régionales validées par des entretiens, puis testées par rapport aux mouvements commerciaux et aux tendances de la demande en aval.

Pour les prévisions, une analyse de scénarios a été utilisée afin que la croissance du scénario de base reflète les ajouts de capacité attendus, la normalisation typique des taux d'exploitation et les perspectives de demande de dérivés convenues par les répondants du secteur. Les scénarios ont été maintenus simples, avec un cas conservateur autour de taux de fonctionnement plus faibles et un cas plus élevé autour d'un approvisionnement plus tendu et d'une demande de dérivés plus forte, avant que les chiffres finaux ne soient choisis.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été validés par triangulation entre les signaux de production, de commerce et de demande, puis examinés pour détecter des sauts inhabituels dans l'utilisation, la dépendance commerciale ou la consommation implicite. En cas d'écarts, les hypothèses ont été revues, et les répondants ont été recontactés si le changement ne pouvait pas être expliqué par un arrêt connu, une mise en service ou un changement de politique.

Un examen en plusieurs étapes est suivi avant validation finale afin que l'arithmétique, la cohérence des unités et les agrégations régionales correspondent au périmètre annoncé. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements majeurs de capacité ou des chocs de prix durables. Avant la livraison, une nouvelle revue par les analystes est effectuée afin que les clients reçoivent la vue la plus récente et actualisée.

Comparaison du dimensionnement du marché de l'acide acétique de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'acide acétique semblent souvent différentes car les études ne mesurent pas toujours la même chose, même lorsque les titres paraissent similaires. Les principaux facteurs sont l'unité de mesure (valeur contre volume), ce qui est compté dans le périmètre (acide seul contre dérivés) et la manière dont les prix sont supposés selon les régions et types de contrats.

Le principal écart provient du fait que l'estimation compte uniquement le tonnage d'acide acétique ou ajoute également les revenus des dérivés en aval, alors que Mordor Intelligence maintient le périmètre sur les volumes d'acide acétique (par exemple, 21,46 millions de tonnes en 2026) plutôt que d'intégrer les valeurs de marché du VAM, du PTA ou des solvants, ce qui peut inflater le total. Des différences apparaissent également lorsqu'un éditeur utilise un prix moyen mondial unique, ou une année de base et un calendrier de conversion monétaire différents, ce qui modifie la conversion en USD même si la demande physique est similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 21,46 millions USD (2026) | |

| Revue professionnelle B | 18,33 milliards USD (2025) | Utilise une vision basée sur la valeur et repose sur une progression tarifaire supposée selon les régions, ce qui peut modifier sensiblement les totaux par rapport à un modèle basé d'abord sur le tonnage, en particulier lorsque les écarts entre contrats et prix au comptant s'élargissent. |

| Éditeur sectoriel A | 13,20 milliards USD (2025) | Rapporte la valeur du marché en utilisant son propre panier d'applications et une tarification d'année de base, et la description du périmètre ne sépare pas clairement l'acide acétique des dérivés adjacents, ce qui peut entraîner une sous- ou sur-comptabilisation selon ce qui est regroupé. |

La comparaison montre qu'une partie de l'écart s'explique par le choix de l'unité et ce qui est regroupé dans la définition, plutôt que par un véritable désaccord sur la demande sous-jacente. En gardant les étapes traçables jusqu'à la capacité, l'utilisation, la balance commerciale et les indicateurs de demande de dérivés, l'estimation finale reste facile à auditer et à reproduire lorsque de nouvelles données sur la capacité ou le commerce deviennent disponibles.

Questions clés auxquelles le rapport répond

Quel est le volume projeté du marché de l'acide acétique d'ici 2031 ?

Il est prévu d'atteindre 26,89 millions de tonnes d'ici 2031, progressant à un TCAC de 4,62 % sur la période 2026-2031.

Quel dérivé détient la plus grande part de la demande mondiale en acide acétique ?

Le monomère d'acétate de vinyle était en tête avec 27,30 % du volume de 2025 en raison d'une forte consommation d'adhésifs et de films d'emballage.

Pourquoi l'Asie-Pacifique est-elle si dominante dans la consommation d'acide acétique ?

La région accueille une croissance rapide des capacités d'ATP et de polyester, des chaînes de MAV intégrées et les nouvelles unités de production substantielles de la Chine.

Comment les producteurs font-ils face au risque d'approvisionnement en métaux catalyseurs ?

Les stratégies comprennent des projets d'oxydation de l'éthylène, l'intégration du méthanol CCU et des voies d'électrocarburants exploratoires qui éliminent le rhodium ou l'iridium.

Dernière mise à jour de la page le: