Taille et part du marché des équipements et services CVC aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

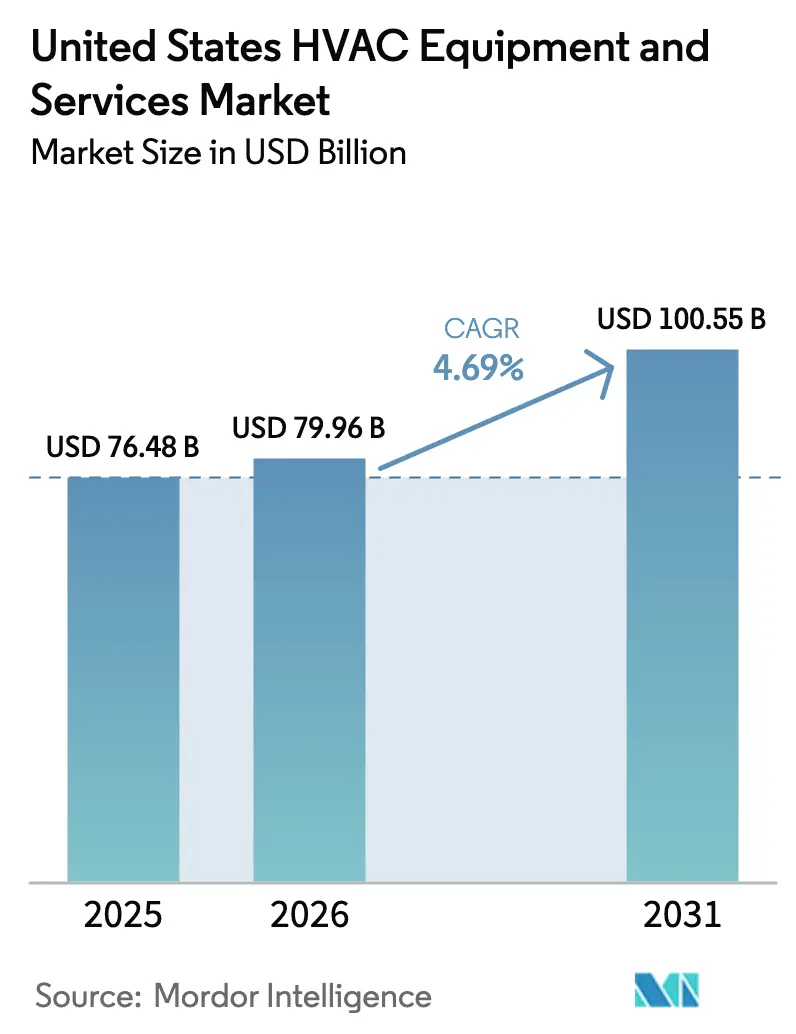

| Taille du marché de l'année de base (2025) | 76.48 Milliards de dollars |

| Taille du Marché (2026) | 79.96 Milliards de dollars |

| Taille du Marché (2031) | 100.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements et services CVC aux États-Unis par Mordor Intelligence

La taille du marché des équipements et services CVC aux États-Unis est projetée à 76,48 milliards USD en 2025, 79,96 milliards USD en 2026, et devrait atteindre 100,55 milliards USD d'ici 2031, avec un CAGR de 4,69 % de 2026 à 2031. Ce profil de croissance signale un secteur mature dans lequel la conformité réglementaire, les incitations fédérales et les cycles de remplacement priment sur la demande liée aux nouvelles constructions en tant que principaux moteurs de volume. Des crédits d'impôt allant jusqu'à 2 000 USD pour les pompes à chaleur éligibles, combinés à d'importants programmes de remises étatiques, réduisent considérablement les délais de retour sur investissement et orientent le choix des clients vers des équipements à haute efficacité énergétique.[1]Internal Revenue Service, "Crédit d'impôt pour les pompes à chaleur à source d'air," energystar.gov Les réductions obligatoires des hydrofluorocarbures reconfigurent les feuilles de route produits alors que les fabricants migrent vers les réfrigérants A2L et accélèrent le retrait des systèmes R-410A.[2]Agence de protection de l'environnement, "Réduction progressive des hydrofluorocarbures," federalregister.gov Simultanément, les épisodes de chaleur extrême dans les États du Sud allongent les saisons de climatisation et augmentent les durées de fonctionnement des services, compensant en partie le ralentissement du renouvellement des appareils de chauffage dans les régions au climat plus doux. L'intensification des efforts de modernisation du réseau électrique crée des opportunités adjacentes pour les thermostats intelligents et les plateformes CVC connectées qui permettent des réserves de valeur liées à la réponse à la demande.

Points clés du rapport

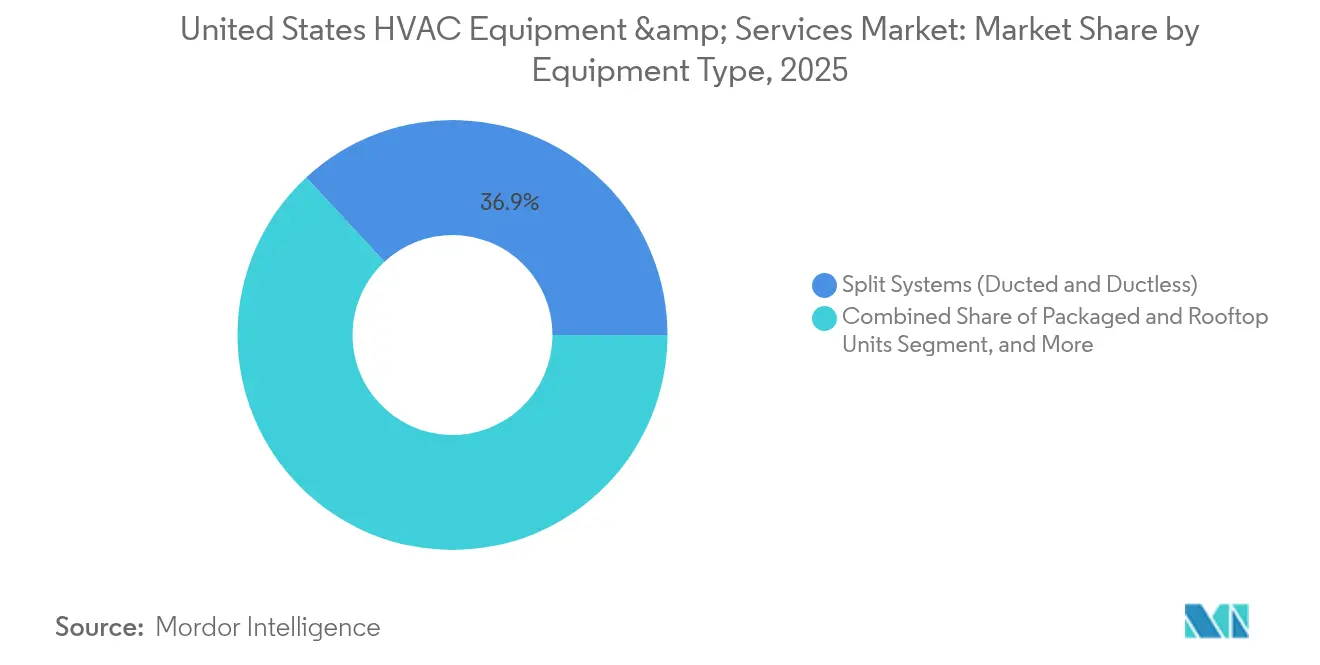

- Par type d'équipement, les systèmes split ont dominé avec une part de revenus de 36,92 % en 2025, tandis que les pompes à chaleur ont enregistré le CAGR le plus rapide de 5,89 % jusqu'en 2031.

- Par type de service, les nouvelles installations ont contribué à 43,62 % des revenus en 2025 ; les rénovations et remplacements devraient se développer à un CAGR de 5,74 % jusqu'en 2031.

- Par canal de distribution, les grossistes détenaient une part de 49,02 % en 2025, tandis que les plateformes en ligne affichent le CAGR le plus élevé de 9,08 % sur la période de prévision.

- Par utilisateur final, les clients résidentiels représentaient 55,21 % de la part des revenus en 2025 ; les centres de données affichent le CAGR le plus rapide de 6,91 % jusqu'en 2031.

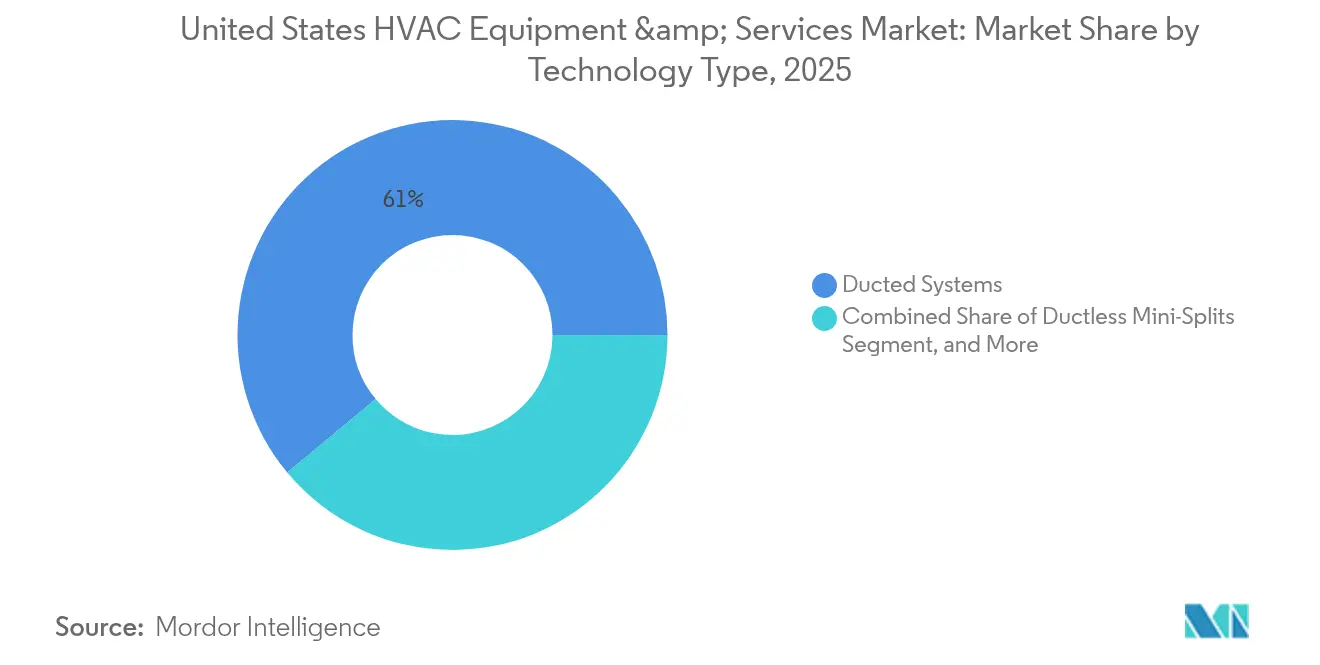

- Par technologie, les systèmes avec gaines maintenaient une part de 61,05 % en 2025 ; les solutions CVC intelligentes et connectées progressent à un CAGR de 8,37 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements et services CVC aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations fédérales pour les mises à niveau CVC à haute efficacité énergétique | +0.8% | National, avec une adoption plus élevée en Californie, à New York, Washington | Moyen terme (2-4 ans) |

| Réductions obligatoires des réfrigérants accélérant le remplacement des équipements | +0.6% | National, avec le secteur commercial en tête de l'adoption | Court terme (≤ 2 ans) |

| Fréquence des vagues de chaleur dans le Sud stimulant la demande de climatisation | +0.4% | États du Sud, notamment le Texas, la Floride, l'Arizona | Long terme (≥ 4 ans) |

| Mandats d'électrification des bâtiments dans les États clés | +0.3% | Californie, New York, Washington, Massachusetts | Moyen terme (2-4 ans) |

| Économies de coûts de maintenance prédictive activées par l'IoT | +0.2% | Segments commercial et industriel à l'échelle nationale | Moyen terme (2-4 ans) |

| Croissance de la charge de refroidissement des centres de données | +0.1% | Pôles technologiques en Virginie, au Texas, en Californie, en Oregon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations fédérales pour les mises à niveau CVC à haute efficacité énergétique

Les crédits d'impôt fédéraux couvrant jusqu'à 2 000 USD pour les systèmes de pompes à chaleur qualifiés, prolongés jusqu'en 2032 dans le cadre de la loi sur la réduction de l'inflation, modifient les calculs du coût total de possession pour les propriétaires et les petites entreprises. Le programme de remises pour les maisons électriques à haute efficacité énergétique de 4,5 milliards USD cible les ménages à revenus faibles et modérés, offrant des remises allant jusqu'à 8 000 USD et se cumulant avec les programmes étatiques pour compenser jusqu'à 70 % du coût installé. Neuf États se sont engagés à atteindre 65 % de pénétration des pompes à chaleur d'ici 2030, signalant une impulsion politique coordonnée qui comprime les cycles de décision.[3]NESCAUM, "Neuf États s'engagent dans une action commune pour accélérer la transition vers des bâtiments propres," nescaum.org Le programme TECH Clean California de la Californie complète les incitations fédérales par une formation des entrepreneurs et une assistance technique, réduisant les coûts indirects qui font souvent dérailler les projets. Collectivement, ces mesures raccourcissent les délais de retour sur investissement à moins de cinq ans pour les ménages moyens, propulsant l'adoption des pompes à chaleur sur le marché des équipements et services CVC aux États-Unis.

Réductions obligatoires des réfrigérants HFC accélérant le remplacement des équipements

La loi américaine sur l'innovation et la fabrication restreint les nouveaux systèmes CVC aux réfrigérants dont le PRG est inférieur à 700 à partir de janvier 2025, provoquant un abandon brutal du R-410A. Les fabricants ont reconverti leurs lignes d'assemblage vers des réfrigérants A2L tels que le R-454B et le R-32, tout en déployant des programmes de sécurité pour les techniciens afin de traiter les caractéristiques d'inflammabilité légère. La transition rapide entraîne un pic de remplacement prononcé et oriente les capitaux vers des solutions conformes malgré l'inflation des coûts des matériaux. Les premiers adoptants bénéficient d'une réduction des émissions sur le cycle de vie, facilitant la conformité ESG pour les acheteurs institutionnels. Les systèmes A2L représentant déjà plus de 60 % des nouvelles expéditions résidentielles, le marché des équipements et services CVC aux États-Unis réaligne son mix produit vers des offres à faible PRG bien avant l'échéance légale.

Fréquence des vagues de chaleur dans le Sud stimulant la demande de climatisation

Des vagues de chaleur record ont provoqué des pics de demande de 15 à 20 % sur les réseaux électriques du Sud en 2024, et les prévisions météorologiques indiquent à nouveau des températures supérieures à la normale en 2025. L'allongement des saisons de climatisation augmente les durées de fonctionnement des compresseurs, accélérant l'usure des systèmes et favorisant les remplacements anticipés. Des fournisseurs d'énergie tels que TXU Energy élargissent leurs programmes de réponse à la demande, offrant jusqu'à 150 USD pour l'inscription à un thermostat intelligent qui réduit les charges de pointe. L'augmentation des heures de fonctionnement améliore également la proposition de valeur des compresseurs à vitesse variable et des commandes avancées qui réduisent les coûts d'exploitation, stimulant les rénovations technologiquement avancées sur le marché des équipements et services CVC aux États-Unis.

Mandats d'électrification des bâtiments dans les États clés

Les codes du bâtiment de la Californie exigeront des pompes à chaleur électriques dans toutes les nouvelles constructions à partir de janvier 2026, planifiant le déploiement de 500 000 unités en trois ans. New York et Washington ont adopté des mesures parallèles, et les politiques combinées affectent désormais près d'un quart de la population nationale. Ces mandats créent des flux de demande captifs pour les systèmes électriques à haute efficacité énergétique, élargissant le marché adressable des services pour les entrepreneurs et les fabricants d'équipements d'origine. Les programmes de remises annexes ciblant le parc existant accélèrent davantage l'adoption des pompes à chaleur dans les applications de rénovation, améliorant les perspectives à moyen terme pour le marché des équipements et services CVC aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des prix des réfrigérants alternatifs aux HFC | -0.4% | National, avec le secteur commercial le plus touché | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée faisant grimper les coûts d'installation | -0.3% | National, avec les zones rurales les plus sévèrement touchées | Moyen terme (2-4 ans) |

| Hausse des tarifs d'électricité réduisant le temps de fonctionnement des CVC | -0.2% | Variations régionales, impact le plus élevé en Californie et dans le Nord-Est | Moyen terme (2-4 ans) |

| Volatilité des coûts des intrants en acier et en cuivre | -0.1% | National, affectant tous les fabricants d'équipements | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des prix des réfrigérants alternatifs aux HFC

Les prix du R-454B ont grimpé de 17 USD à 60 USD par livre, ajoutant 3 000 à 5 000 USD au coût des grands systèmes commerciaux et transférant environ 25 milliards USD de dépenses supplémentaires aux utilisateurs finaux depuis 2024. L'approvisionnement reste fortement dépendant des importations en provenance de Chine, exposant le marché aux risques géopolitiques et à la volatilité du fret. La capacité de production nationale limitée contraint la disponibilité pendant la transition réglementaire, obligeant les entrepreneurs à pré-acheter des stocks et à peser sur le fonds de roulement. Les charges de réfrigérant plus importantes dans les refroidisseurs et les systèmes VRF intensifient l'effet sur les acheteurs commerciaux, retardant certains projets malgré des gains d'efficacité convaincants.

Pénuries de main-d'œuvre qualifiée faisant grimper les coûts d'installation

Le secteur compte plus de 110 000 postes de techniciens vacants, les travailleurs expérimentés prenant leur retraite plus vite que les apprentis ne terminent leurs filières de formation pluriannuelles. La pénurie de main-d'œuvre allonge les délais d'installation et exerce une pression sur les salaires, augmentant les coûts des projets et manquant parfois les délais des incitations des services publics. Les zones rurales ressentent l'impact le plus sévèrement, où les déplacements des techniciens ajoutent des dépenses et affaiblissent la couverture des services. La pénurie ralentit également le rythme des déploiements de pompes à chaleur, car les installateurs ont besoin de nouvelles certifications pour manipuler en toute sécurité les réfrigérants A2L inflammables. Les entreprises proposant une formation interne acquièrent un avantage concurrentiel mais ne peuvent pas combler entièrement le déficit de compétences avant l'horizon à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par équipement : les pompes à chaleur propulsent l'élan de l'électrification

Les pompes à chaleur représentent la catégorie d'équipements à la croissance la plus rapide avec un CAGR de 5,89 % jusqu'en 2031, les incitations et les politiques de décarbonation réorientant les budgets vers des solutions de chauffage électrique. Les systèmes split conservent leur dominance avec une part de revenus de 36,92 % en 2025 en raison de la familiarité bien établie des revendeurs et de la large variété de références. Cependant, leur croissance se modère à mesure que les ménages et les sites commerciaux légers migrent vers des pompes à chaleur à double fonction. Les unités packagées et les unités de toiture restent des incontournables pour les rénovations commerciales rapides, notamment dans les centres commerciaux de proximité et les bureaux de faible hauteur qui apprécient le remplacement plug-and-play. Les refroidisseurs continuent d'ancrer les grandes centrales dans les hôpitaux, les universités et les sites de fabrication qui exigent des contrôles de température précis. Les solutions VRF gagnent du terrain dans les bureaux de taille moyenne et l'hôtellerie grâce à la modulation au niveau de la zone qui réduit considérablement la consommation d'énergie à charge partielle. Les unités de traitement d'air, les ventilo-convecteurs et les serpentins soutiennent ces systèmes principaux, avec une demande liée à la trajectoire des architectures avec gaines par rapport aux architectures sans gaines.

La diversité technologique des pompes à chaleur, des systèmes split avec gaines aux mini-splits sans gaines, hybrides et géothermiques, élargit les climats adressables. Les avancées des onduleurs à vitesse variable permettent aux modèles pour climat froid de fournir 100 % de capacité de chauffage à -15 °C, élargissant la pertinence dans les régions du nord. Les chaudières à air pulsé dominent encore dans les marchés ruraux les plus froids, mais font face à une baisse mesurée de leur part de marché à mesure que l'économie pour les propriétaires s'améliore pour les systèmes bi-énergie ou tout électrique. Les unités de fenêtre et traversantes servent les immeubles collectifs anciens et les structures temporaires, mais leur part s'érode à mesure que les mini-splits compacts offrent une efficacité saisonnière supérieure. Les chaudières continuent de soutenir le chauffage hydronique dans les institutions et les actifs de grande hauteur anciens où la distribution rayonnante existe. Les équipements de qualité de l'air annexes tels que les humidificateurs et déshumidificateurs ont connu une croissance régulière après la prise de conscience liée à la pandémie, bien qu'ils restent des sources de revenus complémentaires plutôt que des moteurs de volume. Le mix de portefeuille résultant souligne un pivot progressif mais clair vers des plateformes de pompes à chaleur électriques à vitesse variable au sein du marché des équipements et services CVC aux États-Unis.

Par type de service : l'activité de rénovation dépasse les nouvelles constructions

Les nouvelles installations ont représenté 43,62 % des revenus de 2025, alimentées par les aménagements commerciaux en cours et les nouvelles constructions résidentielles. Pourtant, les flux de travail de rénovation et de remplacement sont appelés à croître plus rapidement, s'étendant à un CAGR de 5,74 % à mesure que les déclencheurs réglementaires et d'efficacité accélèrent les changements de systèmes. Les parcs CVC vieillissants ont en moyenne 15 à 20 ans de service, et les nouvelles règles sur les réfrigérants rendent désormais de nombreuses unités R-410A techniquement obsolètes dès que des réparations majeures surviennent. Les utilisateurs finaux sont de plus en plus attirés par des offres de mise à niveau clés en main qui combinent les changements d'équipements avec des remises des services publics, du financement et des abonnements de maintenance prédictive.

Les contrats de maintenance restent des revenus d'ancrage stables, mais les outils numériques reconfigurent les pratiques d'exécution. Les diagnostics basés sur le cloud détectent les anomalies tôt, permettant aux prestataires de services de passer des interventions réactives aux interventions planifiées qui minimisent les temps d'arrêt. Les accords de service basés sur la performance, dans lesquels les entrepreneurs partagent les économies d'énergie vérifiées, gagnent du terrain dans les municipalités et les districts scolaires. Les programmes de réponse à la demande des services publics augmentent la rentabilité en créant des revenus pour les événements de réduction de capacité. Ces modèles positionnent les entreprises de services comme des partenaires énergétiques à long terme plutôt que comme des installateurs ponctuels au sein du marché des équipements et services CVC aux États-Unis.

Par canal de distribution : les plateformes numériques perturbent la transparence des prix

Les grossistes traditionnels contrôlaient 49,02 % des expéditions en 2025, tirant parti des conditions de crédit, des stocks locaux et de l'assistance technique que les entrepreneurs apprécient. Cependant, les places de marché CVC en ligne affichent un CAGR de 9,08 % à mesure que la transparence des prix et la livraison rapide séduisent les installateurs soucieux des coûts. La COVID-19 a catalysé l'adoption numérique ; de nombreux entrepreneurs s'approvisionnent désormais en composants courants en ligne et réservent les achats de systèmes complexes aux représentants dédiés. Les équipes de vente directe des fabricants d'équipements d'origine pénètrent les segments commerciaux importants et critiques pour la mission, en regroupant l'ingénierie conseil et la mise en service en usine pour fidéliser les prescripteurs. Les points de vente au détail et de bricolage ciblent les remplacements de filtres, les mises à niveau de thermostats et les petits kits sans gaines que les propriétaires installent avec une aide professionnelle minimale.

Les modèles hybrides combinent la commodité du commerce électronique avec l'expertise du dernier kilomètre. Les distributeurs ont lancé des portails en ligne qui associent les données de stock en temps réel au retrait en bordure de trottoir, minimisant les temps d'arrêt pour les équipes de terrain. Certains grossistes nationaux utilisent une tarification algorithmique qui s'aligne sur les offres d'internet pour conserver leur part de marché. À mesure que les entrepreneurs se consolident via des regroupements de capital-investissement, leur sophistication en matière d'approvisionnement augmente, renforçant davantage le pouvoir de négociation des canaux numériques au sein du marché des équipements et services CVC aux États-Unis.

Par technologie : la connectivité redéfinit la valeur des systèmes

Les architectures avec gaines détenaient une part de 61,05 % en 2025 en raison de leur prévalence héritée et de la familiarité des installateurs. Les mini-splits sans gaines prospèrent dans les scénarios de rénovation où la fabrication de gaines est perturbatrice ou prohibitive en termes de coûts. Les variantes de pompes à chaleur hybrides et géothermiques servent des niches d'efficacité premium, attrayantes pour les acheteurs institutionnels poursuivant des objectifs zéro carbone. Les solutions CVC intelligentes et connectées, progressant à un CAGR de 8,37 %, intègrent des thermostats Wi-Fi, des capteurs IoT et des algorithmes d'intelligence artificielle qui synchronisent le fonctionnement avec l'occupation et les prévisions météorologiques. Les services publics exploitent ces points de terminaison connectés pour les programmes de centrale électrique virtuelle (VPP), récompensant les propriétaires de bâtiments pour leur flexibilité en temps réel.

Les plateformes de maintenance prédictive analysent les données de vibration, de température et de courant pour diagnostiquer la fatigue mécanique jusqu'à 90 jours à l'avance, réduisant les appels d'urgence de 75 %. L'apprentissage automatique optimise davantage les points de consigne, offrant 20 à 40 % d'économies d'énergie en fonctionnement. À mesure que la pénétration des appareils connectés augmente, la cybersécurité est devenue un sujet de niveau conseil d'administration, incitant les fabricants d'équipements d'origine à certifier leurs produits selon la norme UL-2900. Les modèles d'abonnement logiciel débloquent des revenus récurrents, permettant aux fabricants de monétiser les bases installées au-delà de la marge matérielle initiale sur le marché des équipements et services CVC aux États-Unis.

Par utilisateur final : les centres de données donnent le rythme

Les propriétés résidentielles ont généré 55,21 % de la demande de 2025, reflétant les cycles de remplacement en cours et la construction robuste de maisons individuelles dans les corridors de croissance du Sud. Les bâtiments commerciaux suivent de près, mettant à niveau les actifs CVC obsolètes pour répondre à des codes plus stricts et aux objectifs de durabilité des locataires. Les utilisateurs industriels déploient des refroidisseurs spécialisés et des refroidisseurs de processus pour préserver la qualité de la production, tandis que les clients institutionnels mettent l'accent sur la qualité de l'air ainsi que sur l'efficacité des coûts pour se conformer aux normes de santé et d'éducation. Les centres de données, en expansion à un CAGR de 6,91 %, représentent le segment à la croissance la plus rapide alors que les hyperscalers et les fournisseurs de colocation s'empressent de satisfaire les charges de travail cloud et d'intelligence artificielle.

Des densités de baies plus élevées stimulent les pilotes de refroidissement liquide et par immersion qui réduisent les besoins en flux d'air et libèrent de la capacité dans l'espace blanc existant. Les installations de périphérie prolifèrent près des clusters de population, nécessitant des unités de refroidissement compactes et modulaires que les installateurs peuvent mettre en place et mettre en service rapidement. Les opérateurs de centres de données adoptent des refroidisseurs à pompe à chaleur redondants qui transfèrent les charges énergétiques saisonnières entre les fonctions de chauffage et de refroidissement. Cette croissance spécialisée amplifie les opportunités pour les intégrateurs versés dans les environnements et les contrôles, renforçant la diversification sectorielle au sein du marché des équipements et services CVC aux États-Unis.

Analyse géographique

Les modèles climatiques régionaux, les cadres politiques et les conditions économiques créent des clusters de demande distincts au sein du marché des équipements et services CVC aux États-Unis. Les États du Sud, menés par le Texas et la Floride, font face à des saisons de climatisation prolongées et à des vagues de chaleur fréquentes qui propulsent les ventes de climatiseurs à haute efficacité énergétique et de pompes à chaleur bi-énergie. Les remises des services publics pour les thermostats connectés accélèrent l'adoption des équipements intelligents, et les tarifs de pointe encouragent les compresseurs à vitesse variable qui optimisent les performances à charge partielle. Les afflux rapides de population vers des zones métropolitaines telles qu'Austin et Orlando soutiennent davantage le volume de remplacement résidentiel.

La Californie exerce une influence disproportionnée grâce aux mandats d'électrification des bâtiments et à la superposition d'incitations qui ciblent 6 millions de pompes à chaleur supplémentaires d'ici 2030. L'État capte déjà 24,12 % des revenus nationaux, avec une adoption précoce des réfrigérants A2L et des commandes avancées le positionnant comme un précurseur technologique. L'initiative VPP de Pacific Gas and Electric agrège les actifs CVC résidentiels en flottes réactives au réseau, mettant en lumière le potentiel de monétisation de la flexibilité distribuée.

Dans le Nord-Est et le Midwest, les prototypes de pompes à chaleur pour climat froid testés dans le cadre du défi du Département de l'énergie maintiennent désormais une capacité de chauffage totale à -25 °C, ouvrant des voies d'électrification là où les chaudières à gaz dominaient historiquement. Neuf États du Nord-Est poursuivent un objectif coordonné de 65 % de pénétration du marché d'ici 2030, soutenu par des remises des services publics qui atténuent les coûts initiaux plus élevés. Les comtés ruraux font face à des pénuries prononcées de techniciens, allongeant les délais des projets et limitant parfois les fenêtres d'éligibilité aux remises.

Les régions du Pacifique Nord-Ouest et des Montagnes Rocheuses montrent une adoption croissante du VRF pour les complexes à usage mixte où les climats tempérés favorisent les avantages de la récupération de chaleur. Pendant ce temps, le Sud-Est affiche le rythme de construction de centres de données le plus rapide du pays, avec la « Data Center Alley » de Virginie stimulant la demande de systèmes de refroidissement liquide de précision. Dans toutes les régions, l'élan politique et les extrêmes climatiques plaident en faveur d'un investissement continu dans des systèmes CVC efficaces, à faible PRG et connectés, soutenant une croissance régulière pour le marché des équipements et services CVC aux États-Unis.

Paysage concurrentiel

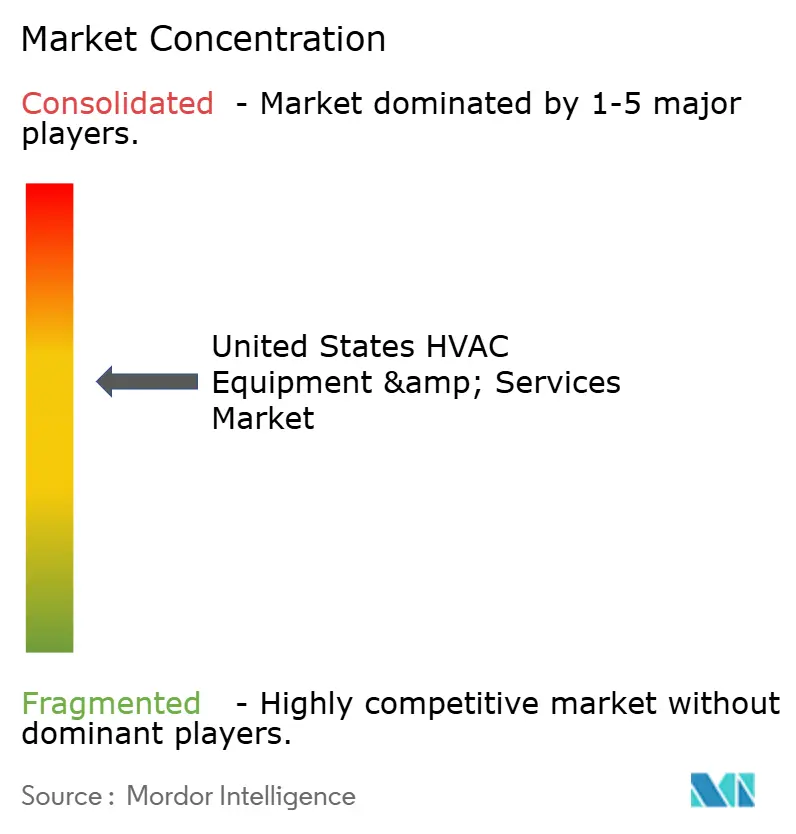

Le marché présente une concentration modérée, les cinq premiers fabricants contrôlant environ 62 % des revenus agrégés grâce à des portefeuilles diversifiés et des réseaux de revendeurs nationaux. Carrier, Trane Technologies, Lennox et Johnson Controls tirent parti des économies d'échelle pour négocier des prix de composants favorables et maintenir les partenaires de distribution bien approvisionnés. L'intensité concurrentielle s'est déplacée vers des écosystèmes de solutions qui lient le matériel aux logiciels et aux services. L'alliance de Carrier avec Google Cloud intègre le CVC, le stockage de batteries et les conseils d'intelligence artificielle dans des plateformes de gestion de l'énergie domestique, élargissant la proposition de valeur de Carrier au-delà des compresseurs et des serpentins.

La consolidation stratégique se poursuit. Samsung et Lennox ont formé une coentreprise pour accélérer la pénétration du VRF, combinant l'expertise des onduleurs de Samsung avec la portée de distribution de Lennox. Daikin s'est associé à Copeland pour introduire des compresseurs rotatifs à balancier onduleur avancés, améliorant l'efficacité énergétique et se positionnant pour les critères SEER2 renforcés de 2025. L'acquisition prévue de BrainBox AI par Trane Technologies améliore les capacités d'optimisation autonome de Trane, soutenant des contrats de service qui garantissent des économies.

Les pipelines d'innovation mettent l'accent sur la transition des réfrigérants et l'électrification. La nouvelle gamme de produits R-454B de Mitsubishi Electric Trane affiche un PRG inférieur de 78 % par rapport au R-410A hérité tout en maintenant les performances sur tous les points de charge. Le refroidisseur Trailblazer HP de Daikin Applied introduit une capacité de pompe à chaleur à source d'air pour les rénovations commerciales, atteignant jusqu'à 300 % d'efficacité de chauffage et positionnant l'unité pour le remplacement des chaudières électrifiées. Les courses aux droits de propriété intellectuelle s'intensifient, illustrées par les percées magnétocaloriques en alliage élastique de l'Université des sciences et technologies de Hong Kong promettant un bond d'un ordre de grandeur dans l'efficacité du changement de température. Les fournisseurs capables de traduire de telles avancées de laboratoire en produits commerciaux pourraient réinitialiser les courbes de coûts du secteur.

Les programmes des services publics et les incitations fédérales amplifient le rôle des services après-vente, faisant de la formation et du soutien sur le terrain des facteurs de différenciation dans un contexte de pénurie de main-d'œuvre. Les fabricants d'équipements d'origine disposant d'académies de techniciens accréditées se positionnent pour capter les vagues de rénovation liées aux règles sur les réfrigérants, consolidant la fidélité des canaux au sein du marché des équipements et services CVC aux États-Unis.

Leaders du secteur des équipements et services CVC aux États-Unis

Daikin Industries Ltd.

Lennox International Inc.

Emerson Electric Company

EMCOR Group

Johnson Controls International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Daikin Applied a dévoilé le refroidisseur à scroll à air refroidi Trailblazer HP avec fonctionnalité de pompe à chaleur intégrée, permettant aux bâtiments commerciaux de remplacer les chaudières à combustibles fossiles tout en atteignant jusqu'à 300 % d'efficacité de chauffage. Le lancement s'aligne sur la stratégie de Daikin visant à s'approprier les niches de chauffage électrifié avant les interdictions de chaudières.

- Mai 2025 : Trane Technologies a achevé le défi des pompes à chaleur pour climat froid du Département de l'énergie, validant des spécifications de performance qui ouvrent les marchés du Nord et renforçant le leadership de l'entreprise en matière d'innovation à haute efficacité énergétique.

- Mai 2025 : RectorSeal a acquis Aspen Manufacturing pour élargir son catalogue de serpentins et d'unités de traitement d'air, soutenant la vente croisée dans les rénovations résidentielles où les contraintes d'espace imposent des composants sur mesure.

- Mars 2025 : Carrier Global et Google Cloud ont annoncé un partenariat stratégique pour fournir des systèmes de gestion de l'énergie domestique pilotés par l'intelligence artificielle qui fusionnent le CVC, les batteries et l'analyse solaire, diversifiant le mix de revenus de Carrier vers des logiciels récurrents.

Périmètre du rapport sur le marché des équipements et services CVC aux États-Unis

Les équipements CVC constituent une technologie de confort des environnements intérieurs et des véhicules qui assure le confort thermique et une qualité de l'air intérieur acceptable. Il s'agit d'une composante importante des structures résidentielles, telles que les maisons individuelles, les immeubles d'appartements, les hôtels et les établissements pour personnes âgées, ainsi que des bâtiments industriels et de bureaux de taille moyenne à grande, tels que les hôpitaux, où des conditions de bâtiment sûres et saines sont réglementées, en ce qui concerne la température et l'humidité, en utilisant de l'air frais de l'extérieur. Le rapport offre une analyse complète du marché segmenté par type d'équipement CVC, services et utilisateurs finaux.

| Systèmes split (avec gaines et sans gaines) |

| Unités packagées et de toiture |

| Refroidisseurs |

| Unités de traitement d'air |

| Chaudières à air pulsé |

| Ventilo-convecteurs |

| Unités de fenêtre / traversantes / PTAC |

| Chaudières |

| Pompes à chaleur |

| Humidificateurs et déshumidificateurs |

| Systèmes à débit de réfrigérant variable (VRF) |

| Autres types d'équipements |

| Nouvelles installations |

| Rénovations / Remplacements |

| Maintenance et réparation |

| Réponse à la demande et contrats de performance |

| Ventes directes (fabricant d'équipements d'origine à l'utilisateur final) |

| Distributeurs / Grossistes CVC |

| Points de vente au détail / Magasins de bricolage |

| Plateformes de commerce électronique en ligne |

| Résidentiel |

| Commercial |

| Industriel |

| Institutionnel (santé, éducation) |

| Autres utilisateurs finaux |

| Systèmes avec gaines |

| Mini-splits sans gaines |

| Systèmes de pompes à chaleur hybrides / géothermiques |

| CVC intelligent et connecté |

| Par équipement | Systèmes split (avec gaines et sans gaines) |

| Unités packagées et de toiture | |

| Refroidisseurs | |

| Unités de traitement d'air | |

| Chaudières à air pulsé | |

| Ventilo-convecteurs | |

| Unités de fenêtre / traversantes / PTAC | |

| Chaudières | |

| Pompes à chaleur | |

| Humidificateurs et déshumidificateurs | |

| Systèmes à débit de réfrigérant variable (VRF) | |

| Autres types d'équipements | |

| Par type de service | Nouvelles installations |

| Rénovations / Remplacements | |

| Maintenance et réparation | |

| Réponse à la demande et contrats de performance | |

| Par canal de distribution | Ventes directes (fabricant d'équipements d'origine à l'utilisateur final) |

| Distributeurs / Grossistes CVC | |

| Points de vente au détail / Magasins de bricolage | |

| Plateformes de commerce électronique en ligne | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Industriel | |

| Institutionnel (santé, éducation) | |

| Autres utilisateurs finaux | |

| Par technologie | Systèmes avec gaines |

| Mini-splits sans gaines | |

| Systèmes de pompes à chaleur hybrides / géothermiques | |

| CVC intelligent et connecté |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des équipements et services CVC aux États-Unis ?

Le marché s'élève à 79,96 milliards USD en 2026 et devrait atteindre 100,55 milliards USD d'ici 2031.

Quel segment d'équipement connaît la croissance la plus rapide ?

Les pompes à chaleur mènent la croissance avec un CAGR de 5,89 %, soutenues par les incitations fédérales et les mandats d'électrification des États.

Comment les réglementations sur les réfrigérants affecteront-elles les investissements CVC ?

L'exigence A2L de 2025 impose le remplacement anticipé des systèmes R-410A, provoquant des pics de dépenses d'investissement à court terme et déplaçant la demande de produits vers des solutions à faible PRG.

Pourquoi les systèmes CVC intelligents gagnent-ils du terrain ?

Les commandes connectées permettent la participation aux programmes de réponse à la demande des services publics et la maintenance prédictive, offrant 20 à 40 % d'économies d'énergie et réduisant les temps d'arrêt.

Où se situe la demande régionale la plus forte ?

Les États du Sud affichent les volumes les plus élevés liés à la climatisation, tandis que la Californie domine les dépenses d'électrification pilotées par les politiques et que le Nord-Est accélère l'adoption des pompes à chaleur pour climat froid.

Quels mouvements stratégiques définissent la concurrence actuelle ?

Les partenariats intégrant l'intelligence artificielle, les coentreprises sur les technologies VRF et de compresseurs, et les acquisitions renforçant les capacités logicielles signalent un pivot du matériel vers une différenciation basée sur les solutions.

Dernière mise à jour de la page le: