Taille et Part du Marché des PCB Haute Vitesse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.51 Milliards de dollars |

| Taille du Marché (2031) | 13.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.28% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des PCB Haute Vitesse par Mordor Intelligence

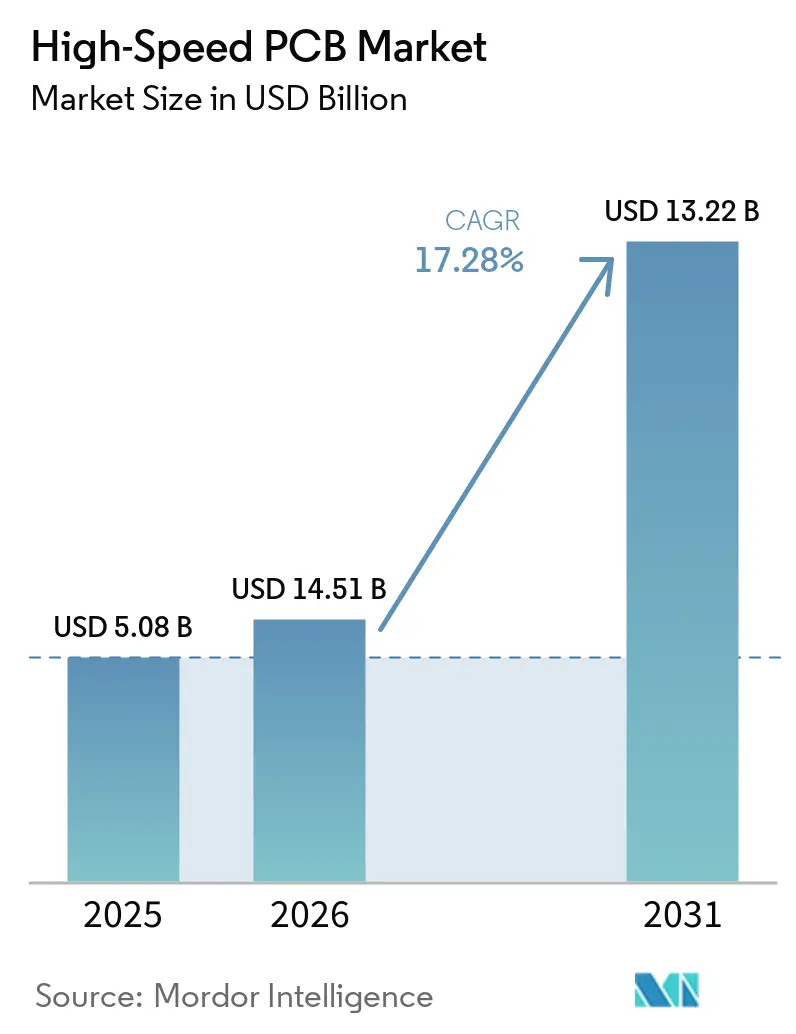

La taille du marché des PCB haute vitesse devrait augmenter de 5,08 milliards USD en 2025 à 5,96 milliards USD en 2026, puis atteindre 13,22 milliards USD d'ici 2031, avec un CAGR de 17,28 % sur la période 2026-2031. Les importantes dépenses en capital des opérateurs hyperscale, la migration des stratifiés FR-4 traditionnels vers des stratifiés à faibles pertes, et l'essor de la signalisation à 112 gigabits par seconde accélèrent conjointement la croissance des revenus. Les fournisseurs de services cloud considèrent l'interconnexion au niveau des cartes comme une source d'avantage concurrentiel en matière de latence, et co-conçoivent désormais les substrats avec les fabricants plutôt que d'acheter des pièces de catalogue. Les investissements dans les cartes de type substrat, la technologie à cœur de verre et les lignes de laminage séquentiel marquent un changement structurel dans la capture de valeur, s'éloignant des produits banalisés à quatre et six couches pour se diriger vers des architectures ultra-HDI. Les chaînes d'approvisionnement restent tendues car seule une poignée de fournisseurs de résine et de feuille de cuivre satisfont aux exigences électriques et thermiques des charges de travail IA, maintenant le pouvoir de fixation des prix entre les mains des fournisseurs de matériaux et des fabricants de premier rang.

Points Clés du Rapport

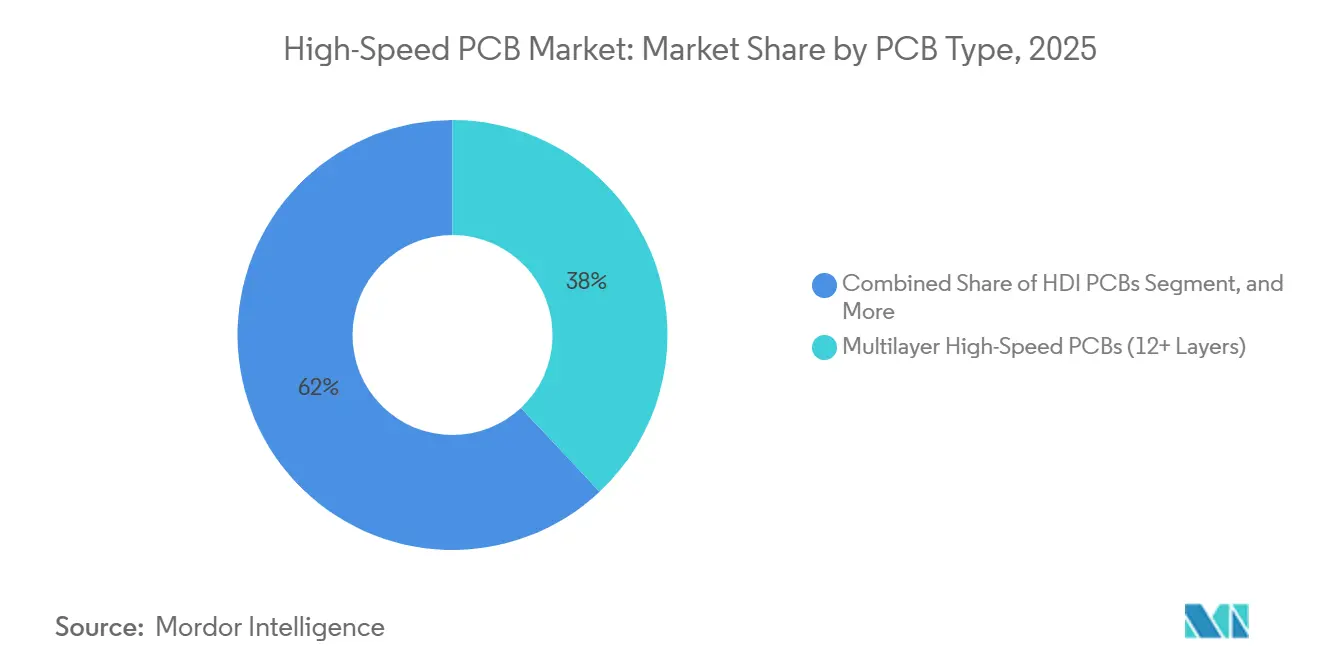

- Par type de PCB, les cartes multicouches à 12 couches ou plus représentaient 38 % des revenus de 2025, tandis que les PCB de type substrat devraient croître à un CAGR de 18,28 % jusqu'en 2031.

- Par capacité de débit de données, les cartes 56-112 Gbps ont capté 41 % de la demande de 2025, et le segment 112 Gbps et plus progresse à un CAGR de 18,18 % durant 2026-2031 sur le marché des circuits imprimés haute vitesse.

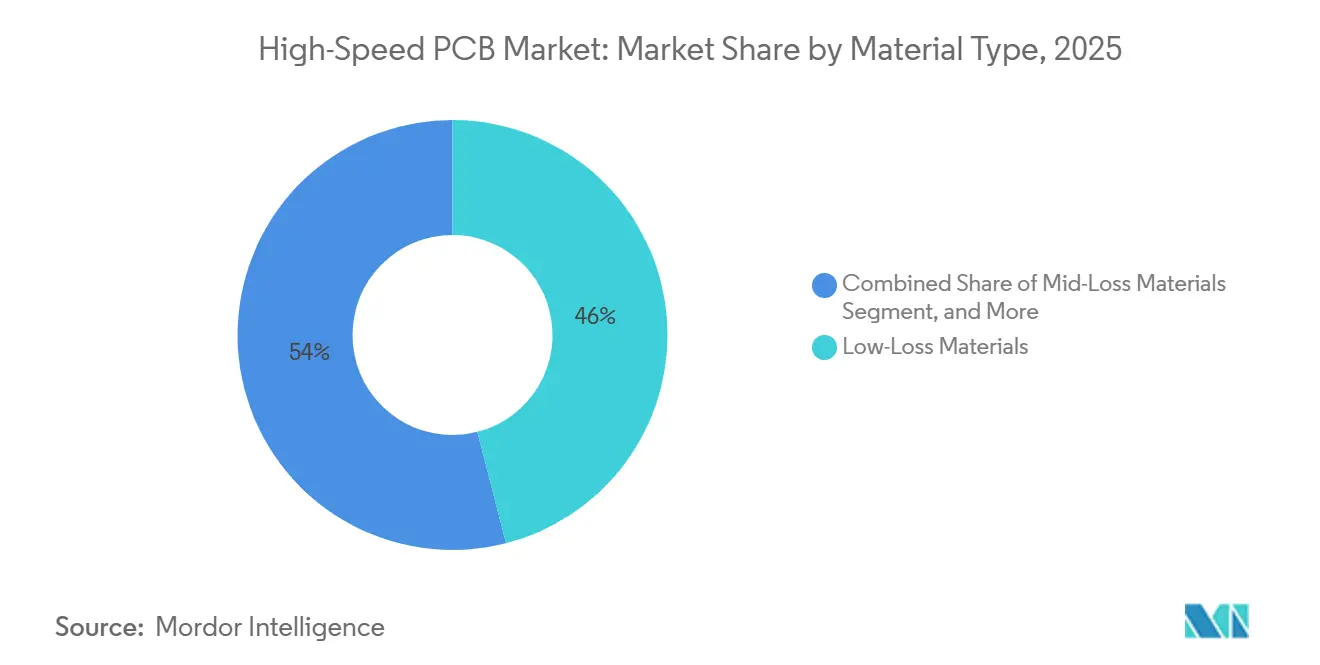

- Par matériau, les stratifiés à faibles pertes représentaient 46 % des ventes de 2025, les substrats à très faibles pertes étant prêts à croître à un CAGR de 18,07 % sur la même période.

- Par utilisation finale, les centres de données IA hyperscale représentaient 59 % des revenus de 2025, tandis que les fournisseurs de services cloud constituent le groupe de clients à la croissance la plus rapide, avec un CAGR de 18,32 % jusqu'en 2031.

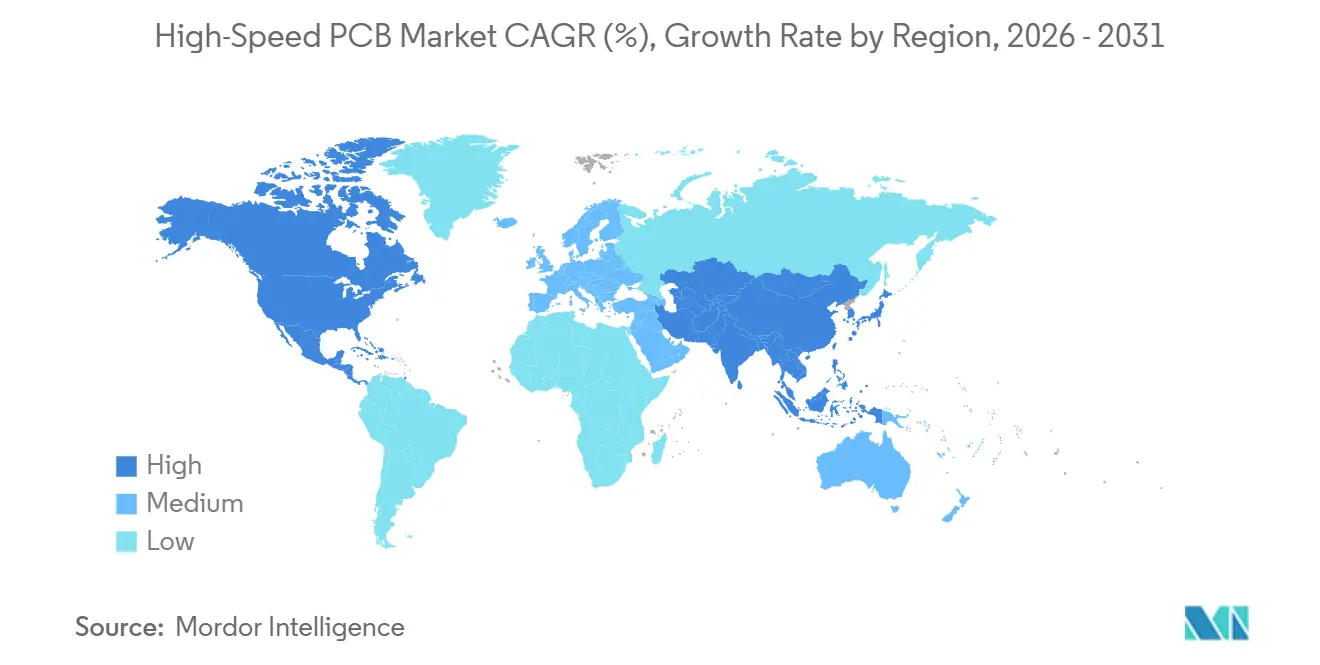

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 68 % en 2025, tandis que l'Amérique du Nord devrait se développer à un CAGR de 18,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des PCB Haute Vitesse

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante pour les Clusters GPU IA et ML | +5.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption Rapide des SerDes 56-112 Gbps | +4.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Augmentation du Nombre de Couches et Adoption des HDI | +2.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion de la Capacité Hyperscale | +2.6% | Mondial, Amérique du Nord et Asie-Pacifique en tête | Long terme (≥ 4 ans) |

| Transition vers les Architectures Chiplet | +1.8% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence des Substrats à Cœur de Verre | +1.2% | Amérique du Nord, Europe et Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante pour les Clusters GPU IA et ML

Les racks d'IA générative introduits en 2025 intègrent plus de 70 GPU et portent la bande passante d'interconnexion agrégée au-delà de 1 térabit par seconde, poussant les limites de courant des PCB au-delà de 1 800 ampères tout en maintenant l'intégrité du signal à 112 Gbps. Les hyperscalers absorbent la prime de coût de trois à quatre fois supérieure à celle des cartes serveur à usage général, car chaque microseconde de latence affecte directement les revenus générés par les requêtes de grands modèles de langage. Les budgets d'investissement soutiennent des accords d'approvisionnement à long terme, de sorte que les fabricants maîtrisant les techniques HDI via-in-pad sécurisent des engagements de volume pluriannuels. La complexité de conception augmente également les frais d'ingénierie non récurrents, ce qui fait monter les prix de vente moyens et élargit le bassin de profits du marché des PCB haute vitesse.

Adoption Rapide des SerDes 56-112 Gbps et PCIe 6.0

Le déploiement du PCIe 6.0 en 2025 double la bande passante par voie mais réduit les marges de tension, rendant les pertes de trace qui étaient mineures au niveau PCIe 4.0 désormais critiques. Les cartes serveur construites sur des stratifiés époxy ou PTFE à très faibles pertes avec des facteurs de dissipation inférieurs à 0,002 sont désormais nécessaires pour maintenir un seuil signal sur bruit de 36 décibels fixé par les fournisseurs de CPU. Seuls quatre fournisseurs de stratifiés dans le monde peuvent satisfaire cette norme, de sorte que la concentration de l'offre allonge les délais de livraison et durcit les prix. Les bureaux d'études s'appuient de plus en plus sur la simulation électromagnétique en 3D pour optimiser la longueur des talons et le perçage arrière, augmentant les dépenses en outils d'ingénierie par projet.

Augmentation du Nombre de Couches et Adoption des HDI

Les cartes mères IA à double socket dépassent déjà 20 couches, et certaines mezzanines d'accélérateurs atteignent 28 couches pour intégrer des réseaux d'alimentation denses.[1]IPC, "Rapport sur les Tendances Technologiques des PCB IPC 2025," ipc.org Les nombres de couches plus élevés sont réduits via des talons, mais mettent à rude épreuve les rendements car les microvias empilés de moins de 150 microns nécessitent une précision de perçage laser inférieure à 25 microns. En conséquence, des écarts de rendement de 12 à 15 points de pourcentage apparaissent entre les séries HDI et multicouches conventionnelles, augmentant les coûts unitaires et créant également des barrières à l'entrée pour les ateliers de niveau inférieur. Les fabricants ayant investi tôt dans le laminage séquentiel commandent désormais des primes de prix et obtiennent le statut de fournisseur privilégié pour les constructions IA complexes.

Expansion de la Capacité des Centres de Données Hyperscale

Les opérateurs ont ajouté plus de 120 gigawatts de charge informatique en 2025, et chaque mégawatt de calcul IA nécessite 40 à 50 cartes serveur du marché des PCB haute vitesse, soit près du double du nombre requis pour les piles de virtualisation. Le refroidissement liquide dans les clusters IA exige des matériaux résistant aux fluides diélectriques, ce qui allonge les cycles de conception des cartes et multiplie les tests de qualification. Les hyperscalers verrouillent de plus en plus des lignes de production dédiées, isolant les fabricants de premier rang des cycles de l'électronique grand public, tandis que les ateliers de niveau intermédiaire font face à une demande volatile et à une compression des marges.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Défis de Gestion Thermique | -1.8% | Mondial, aigu dans les clusters IA à haute densité | Court terme (≤ 2 ans) |

| Perturbations de la Chaîne d'Approvisionnement et Délais de Livraison | -1.5% | Mondial, Asie-Pacifique et Amérique du Nord affectées | Moyen terme (2-4 ans) |

| Pertes de Rendement dans les Stratifiés à Très Faibles Pertes | -1.1% | Cœur Asie-Pacifique, débordement vers l'Europe | Moyen terme (2-4 ans) |

| Contrôles à l'Exportation sur les Équipements Avancés | -0.9% | Asie-Pacifique, notamment la Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis de Gestion Thermique à des Débits de Données Ultra-Élevés

Les canaux SerDes fonctionnant à 112 Gbps dissipent plus de 5 watts par voie, de sorte qu'un dispositif à 16 voies concentre 80 watts sur moins de 10 cm², portant les températures des cartes près de la limite de transition vitreuse. Intel estime que les solutions de refroidissement au niveau des cartes consomment désormais jusqu'à 22 % des coûts des modules. Le refroidissement par immersion modifie les constantes diélectriques, décalant l'impédance jusqu'à 12 ohms, ce qui oblige à une compensation de la géométrie des traces et augmente la complexité de conception. Les taux de retours terrain qui en résultent pour les serveurs IA sont 40 % plus élevés que pour les systèmes traditionnels, gonflant les réserves de garantie.

Perturbations de la Chaîne d'Approvisionnement et Délais de Livraison des Matériaux

Les délais de livraison pour les stratifiés à très faibles pertes ont considérablement augmenté à 20 semaines à la suite d'un incendie dans une usine de résine en 2025, qui a éliminé une partie critique de la capacité de production. Rogers Corporation a confirmé que sa capacité est entièrement réservée jusqu'à mi-2026, obligeant les fabricants de serveurs OEM à adopter des stratégies de double approvisionnement pour les cartes et à augmenter leur couverture de stock de sécurité à 8-12 semaines. De plus, les contrôles à l'exportation sur les outils de perçage avancés ont encore limité l'expansion des capacités de fabrication HDI chinoises.[2]Département du Commerce des États-Unis, "Contrôles à l'Exportation sur les Équipements de Fabrication Avancés," bis.doc.gov Cette situation a redirigé l'excès de demande vers des marchés alternatifs tels que Taïwan et le Vietnam, où des coûts de fret et de droits de douane plus élevés exercent une pression supplémentaire sur les marges bénéficiaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de PCB : Les Conceptions de Type Substrat Passent au Premier Plan

Les cartes multicouches à 12 couches ou plus représentaient 38 % des revenus en 2025, soulignant leur rôle de plateforme de référence pour les serveurs à double socket. Ces cartes représentent la plus grande part du marché des PCB haute vitesse car elles équilibrent densité, coût et fabricabilité pour les charges de travail à 56 Gbps. Les PCB de type substrat, cependant, progressent à un CAGR de 18,28 % à mesure que les architectures chiplet se propagent dans les feuilles de route des accélérateurs. Le marché des PCB haute vitesse pour ces formats de type substrat va croître à mesure qu'AMD, Intel et NVIDIA mettent en production des interposeurs organiques au prix de 150 à 200 USD par module.

Les cartes de type substrat exigent des lignes et espaces inférieurs à 10 microns et des densités de vias supérieures à 10 000 vias/mm², les positionnant à mi-chemin entre l'encapsulation avancée et les domaines PCB traditionnels. Des fabricants tels qu'AT&S et Ibiden investissent chacun plus de 500 millions USD dans de nouvelles lignes en Malaisie et au Japon pour répondre à cette demande. Les cartes HDI restent pertinentes dans les serveurs de périphérie où l'espace est limité, tandis que les plans de fond continuent de dominer les structures de stockage qui privilégient la faible diaphonie par rapport à la densité de microvias. Cette pile technologique mixte favorise les fournisseurs diversifiés plutôt que les ateliers à niche unique.

Par Capacité de Débit de Données : Les Cartes 112 Gbps et Plus Mènent la Croissance

Les cartes conçues pour les liaisons 56-112 Gbps ont sécurisé 41 % des revenus de 2025, portées par les déploiements PCIe 5.0 et Ethernet 100G. Néanmoins, le groupe 112 Gbps et plus devrait progresser à un CAGR de 18,18 %, en faisant le contributeur le plus rapide à la croissance globale du marché des PCB haute vitesse. Les gains de taille du marché des circuits imprimés haute vitesse dans cette catégorie reflètent les cartes mères PCIe 6.0 et les cartes de ligne de commutateurs 800G qui nécessitent des pertes d'insertion inférieures à 30 décibels sur des traces de 30 pouces.

Respecter ces budgets oblige les concepteurs à raccourcir les talons de vias en dessous de 5 mils, à adopter des tolérances de routage à impédance contrôlée de ±3 %, et à passer à des stratifiés à base de PTFE ou d'hydrocarbures. Les besoins en capital s'intensifient car un seul analyseur de réseau vectoriel à 67 gigahertz coûte désormais 300 000 USD, mais sans une telle métrologie, les fabricants ne peuvent pas obtenir les qualifications hyperscale. Les cartes à vitesse inférieure jusqu'à 25 Gbps restent répandues dans le calcul en périphérie et les réseaux de petits bureaux, mais les revenus gravitent progressivement vers les niveaux de débit de données plus élevés à mesure que l'inférence IA se propage.

Par Type de Matériau : Les Stratifiés à Très Faibles Pertes s'Accélèrent

Les stratifiés époxy à faibles pertes représentaient 46 % des revenus de 2025 car ils offrent un équilibre pragmatique entre performance électrique et facilité de fabrication. Cependant, les matériaux à très faibles pertes avec des facteurs de dissipation inférieurs à 0,002 se développeront le plus rapidement à un CAGR de 18,07 % jusqu'en 2031, portés par les cartes 112 Gbps dans les accélérateurs IA. Le passage à ces substrats réduit la surcharge d'égalisation dans les récepteurs SerDes de 40 %, économisant de la surface de puce tout en préservant les marges de signal au-dessus de 36 dB. Par conséquent, les hyperscalers acceptent des coûts de cartes quatre à cinq fois supérieurs à ceux du FR-4 pour débloquer des économies d'énergie au niveau du système.

Le FR-4 standard reste le choix économique pour les appareils de périphérie sensibles aux coûts, tandis que les variantes à pertes intermédiaires servent les systèmes PCIe 4.0 qui se situent entre les deux extrêmes. Les fournisseurs de matériaux segmentent ainsi leurs portefeuilles et leurs niveaux de prix, capturant une valeur supplémentaire à mesure que les seuils de performance augmentent. Le marché des PCB haute vitesse en bénéficie car les fabricants intégrant des piles à très faibles pertes peuvent justifier des prix premium et réserver des contrats à plus long terme isolés des fluctuations des matières premières.

Par Secteur d'Utilisation Finale : Les Clusters IA Dominent la Demande

Les centres de données IA hyperscale ont absorbé 59 % de la demande de 2025, consolidant leur statut d'ancre de revenus pour les acteurs du marché des PCB haute vitesse. Les plateformes GB200 et DGX H100 déploient chacune des dizaines de paires différentielles à 112 Gbps par carte, allongeant les cycles de conception mais augmentant également les prix de vente moyens. Les fournisseurs de services cloud, quant à eux, enregistrent un CAGR de 18,32 % alors qu'ils rénovent des installations existantes et construisent des clouds souverains qui maintiennent les modèles sensibles sur le territoire national.

Le HPC d'entreprise et la recherche gouvernementale maintiennent des volumes stables mais plus modestes, adoptant généralement des conceptions éprouvées d'abord à l'échelle hyperscale. Les schémas d'approvisionnement forment ainsi un cycle à deux vitesses, les fabricants leaders poursuivant les programmes IA des premiers adoptants, tandis que les ateliers de niveau intermédiaire servent les migrations d'entreprise 12 à 24 mois plus tard. Les contrats militaires ou satellitaires de niche diversifient davantage les revenus pour les spécialistes qualifiés selon la norme IPC-6012 Classe 3, mais les volumes unitaires sont dérisoires par rapport aux déploiements hyperscale.

Analyse Géographique

L'Asie-Pacifique représentait 68 % des ventes de 2025, portée par les solides capacités de fabrication de Taïwan, de la Chine, du Japon et de la Corée du Sud. Ces pays accueillent des capacités étendues dans les processus de perçage, de placage et d'assemblage, consolidées au sein de campus hautement intégrés. Les fournisseurs de la région bénéficient considérablement des économies d'échelle et de leur proximité stratégique avec les installations de production de stratifiés et de feuilles de cuivre. Cette proximité garantit que le marché des PCB haute vitesse reste compétitif en termes de coûts, notamment pour les applications de serveurs IA grand public. De plus, la présence de centres de recherche et développement co-localisés favorise une innovation et une itération rapides des processus, offrant à la région un avantage critique en termes de délai de mise sur le marché dans un marché mondial hautement concurrentiel.

L'Amérique du Nord, bien que plus modeste en volume, est la région à la croissance la plus rapide, avec un CAGR de 18,38 % jusqu'en 2031, portée par des mandats de calcul souverain exigeant un assemblage national pour les charges de travail de sécurité nationale. Des programmes tels que la loi CHIPS et Science orientent les subventions vers les installations de PCB et de semi-conducteurs, de sorte que des fabricants comme TTM Technologies réservent 150 millions USD pour l'expansion ultra-HDI à New York.[3]TTM Technologies Inc., "TTM Étend son Site de New York," ttm.com Cette relocalisation compense partiellement le risque de la chaîne d'approvisionnement et raccourcit les délais de livraison pour les opérateurs de défense et de cloud américains, élargissant la part de marché régionale des PCB haute vitesse.

L'Europe maintient une orientation à haute diversité et haute complexité. AT&S basée en Autriche et les sites basés en Allemagne investissent dans des cartes de type substrat et à cœur de verre qui commandent des prix premium, bien que les volumes absolus restent modestes par rapport à l'Asie. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés de niche, fournissant des cartes de télécommunication et industrielles plutôt que des serveurs IA. Dans l'ensemble, une géographie bifurquée émerge, avec les volumes penchant vers l'Asie tandis que la valeur et la résilience penchent vers l'Amérique du Nord et certaines usines européennes sélectionnées.

Paysage Concurrentiel

Les dix plus grands fournisseurs ont capté environ 55 à 60 % des revenus de 2025, reflétant une structure de marché modérément consolidée. Les géants taïwanais, tels qu'Unimicron et Nan Ya PCB, opèrent à une échelle significative, chacun exploitant douze lignes de production HDI (Interconnexion à Haute Densité) ou plus, capables de traiter 50 000 m² mensuellement. Ce niveau de capacité opérationnelle crée des barrières à l'entrée substantielles pour les nouveaux acteurs en création. Pendant ce temps, les fournisseurs sud-coréens et japonais maintiennent leur avantage concurrentiel dans les niches à nombre élevé de couches en tirant parti de technologies avancées, notamment des capacités de perçage laser inférieures à 75 microns et une expertise dans les processus de laminage séquentiel. Ces capacités spécialisées leur permettent de servir des applications exigeantes, consolidant davantage leur position sur le marché.

La différenciation stratégique repose désormais sur l'intégration de guides d'ondes optiques, la maîtrise des substrats à cœur de verre et l'offre d'une assurance d'impédance dans ±3 % en ligne. Samsung Electro-Mechanics a investi 1,8 billion KRW (1,35 milliard USD) au Vietnam pour co-localiser le moulage de stratifiés avec l'assemblage, réduisant les délais de cycle pour les appels d'offres hyperscale. AT&S et Ibiden ont chacun engagé plus de 500 millions USD pour des lignes pilotes de substrats en verre après qu'Intel a validé la technologie, pariant que les conceptions chiplet déborderont des interposeurs en silicium vers les panneaux organiques.[4]AT&S, "AT&S Investit dans une Installation de PCB de Type Substrat," ats.net

Les ateliers agiles d'Amérique du Nord et d'Europe exploitent des modèles de production rapide en deux semaines adaptés aux startups IA, leur permettant de commander des primes de prix significatives malgré l'absence de la capacité de production massive de leurs concurrents plus importants. Cette agilité opérationnelle sert de couverture stratégique contre les chocs potentiels liés aux contrôles à l'exportation, qui pourraient perturber l'importation d'outillage et d'équipements critiques en provenance de la région Asie-Pacifique. Au cours de la période de prévision, l'intensité concurrentielle devrait rester élevée alors que les fabricants se disputent agressivement les gains de conception hyperscale. Ces gains de conception fournissent non seulement une visibilité à long terme sur la demande, mais génèrent également les flux de revenus nécessaires pour financer les cycles ultérieurs de dépenses en capital, assurant une croissance et une innovation durables sur le marché.

Leaders du Secteur des PCB Haute Vitesse

-

TTM Technologies Inc.

-

Unimicron Technology Corp.

-

Ibiden Co., Ltd.

-

Samsung Electro-Mechanics Co., Ltd.

-

AT&S Austria Technologies and Systemtechnik AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Meiko Electronics a obtenu la certification IPC-6012 Classe 3 pour une ligne ultra-HDI à 28 couches au Japon.

- Mars 2025 : Samsung Electro-Mechanics a achevé la première phase de son usine HDI au Vietnam d'une valeur de 1,8 billion KRW (1,35 milliard USD), ajoutant une capacité à 20 couches pour les cartes serveur IA.

- Mars 2025 : Nan Ya PCB et Rogers Corporation ont commencé à co-développer des stratifiés avec des facteurs de dissipation inférieurs à 0,0015.

- Février 2025 : AT&S a alloué 500 millions EUR (565 millions USD) à un site en Malaisie dédié aux PCB de type substrat avec des lignes et espaces inférieurs à 10 µm.

Portée du Rapport sur le Marché Mondial des PCB Haute Vitesse

Le marché des PCB haute vitesse désigne le secteur mondial qui conçoit, fabrique et fournit des circuits imprimés conçus pour prendre en charge la transmission de signaux à haute fréquence et à haut débit de données avec des pertes, des distorsions et des interférences électromagnétiques minimales. Ces PCB sont essentiels pour assurer des performances fiables dans les systèmes informatiques et de communication avancés, notamment dans les environnements nécessitant des débits de données supérieurs à 25 Gbps et s'étendant au-delà de 112 Gbps.

Le rapport sur le marché des PCB haute vitesse est segmenté par type de PCB (PCB haute vitesse multicouches 12 couches et plus, PCB HDI, PCB à très faibles pertes/haute fréquence, PCB de plan de fond et PCB de type substrat), capacité de débit de données (jusqu'à 25 Gbps, 25-56 Gbps, 56-112 Gbps et 112 Gbps+), type de matériau (FR-4 standard, matériaux à pertes intermédiaires, matériaux à faibles pertes et matériaux à très faibles pertes), secteur d'utilisation finale (centres de données hyperscale pour clusters IA/ML, fournisseurs de services cloud, HPC d'entreprise et laboratoires gouvernementaux/de recherche) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| PCB Haute Vitesse Multicouches (12 couches et plus) |

| PCB HDI |

| PCB à Très Faibles Pertes / Haute Fréquence |

| PCB de Plan de Fond |

| PCB de Type Substrat |

| Jusqu'à 25 Gbps |

| 25-56 Gbps |

| 56-112 Gbps |

| 112 Gbps+ |

| FR-4 Standard |

| Matériaux à Pertes Intermédiaires |

| Matériaux à Faibles Pertes |

| Matériaux à Très Faibles Pertes |

| Centres de Données Hyperscale (Clusters IA/ML) |

| Fournisseurs de Services Cloud |

| HPC d'Entreprise |

| Laboratoires Gouvernementaux / de Recherche |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Capteur | PCB Haute Vitesse Multicouches (12 couches et plus) | ||

| PCB HDI | |||

| PCB à Très Faibles Pertes / Haute Fréquence | |||

| PCB de Plan de Fond | |||

| PCB de Type Substrat | |||

| Par Capacité de Débit de Données | Jusqu'à 25 Gbps | ||

| 25-56 Gbps | |||

| 56-112 Gbps | |||

| 112 Gbps+ | |||

| Par Type de Matériau | FR-4 Standard | ||

| Matériaux à Pertes Intermédiaires | |||

| Matériaux à Faibles Pertes | |||

| Matériaux à Très Faibles Pertes | |||

| Par Secteur d'Utilisation Finale | Centres de Données Hyperscale (Clusters IA/ML) | ||

| Fournisseurs de Services Cloud | |||

| HPC d'Entreprise | |||

| Laboratoires Gouvernementaux / de Recherche | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des PCB haute vitesse en 2025 et à quelle vitesse devrait-il croître ?

La taille du marché des PCB haute vitesse a atteint 5,08 milliards USD en 2025 et devrait atteindre 13,22 milliards USD d'ici 2031 à un CAGR de 17,28 %.

Quelle région géographique connaît la plus forte expansion dans les déploiements de PCB haute vitesse ?

L'Amérique du Nord affiche la plus forte expansion avec un CAGR anticipé de 18,38 % jusqu'en 2031, les mandats de calcul souverain stimulant les constructions d'infrastructure IA nationale.

Pourquoi les stratifiés à très faibles pertes gagnent-ils en popularité dans les cartes serveur ?

Les substrats à très faibles pertes permettent des budgets de pertes d'insertion inférieurs à 1 dB par pouce, ce qui est essentiel pour la signalisation à 112 Gbps ; cet avantage de performance justifie leur coût plus élevé pour les clusters IA hyperscale.

Comment les PCB de type substrat reconfigurent-ils les stratégies des fournisseurs ?

Les cartes de type substrat brouillent la frontière entre l'encapsulation et la fabrication de PCB, de sorte que les fournisseurs investissant dans des lignes et espaces inférieurs à 10 microns sécurisent des gains de conception précoces dans les accélérateurs à base de chiplets.

Quels défis thermiques apparaissent aux débits de données de 112 Gbps ?

Les voies SerDes dissipent chacune plus de 5 watts, concentrant 80 watts dans de petites zones de carte, ce qui oblige à adopter des chambres à vapeur, un refroidissement liquide et un contrôle d'impédance plus strict pour éviter la dégradation du signal.

Dans quelle mesure le paysage des fournisseurs de PCB haute vitesse est-il consolidé ?

Les dix premiers fabricants représentent environ 55 à 60 % des revenus mondiaux, signalant une consolidation modérée portée par l'échelle, l'expertise HDI et le contrôle de la chaîne d'approvisionnement plutôt que par un monopole absolu.

Dernière mise à jour de la page le: