Taille et part du marché de l'Ethernet industriel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

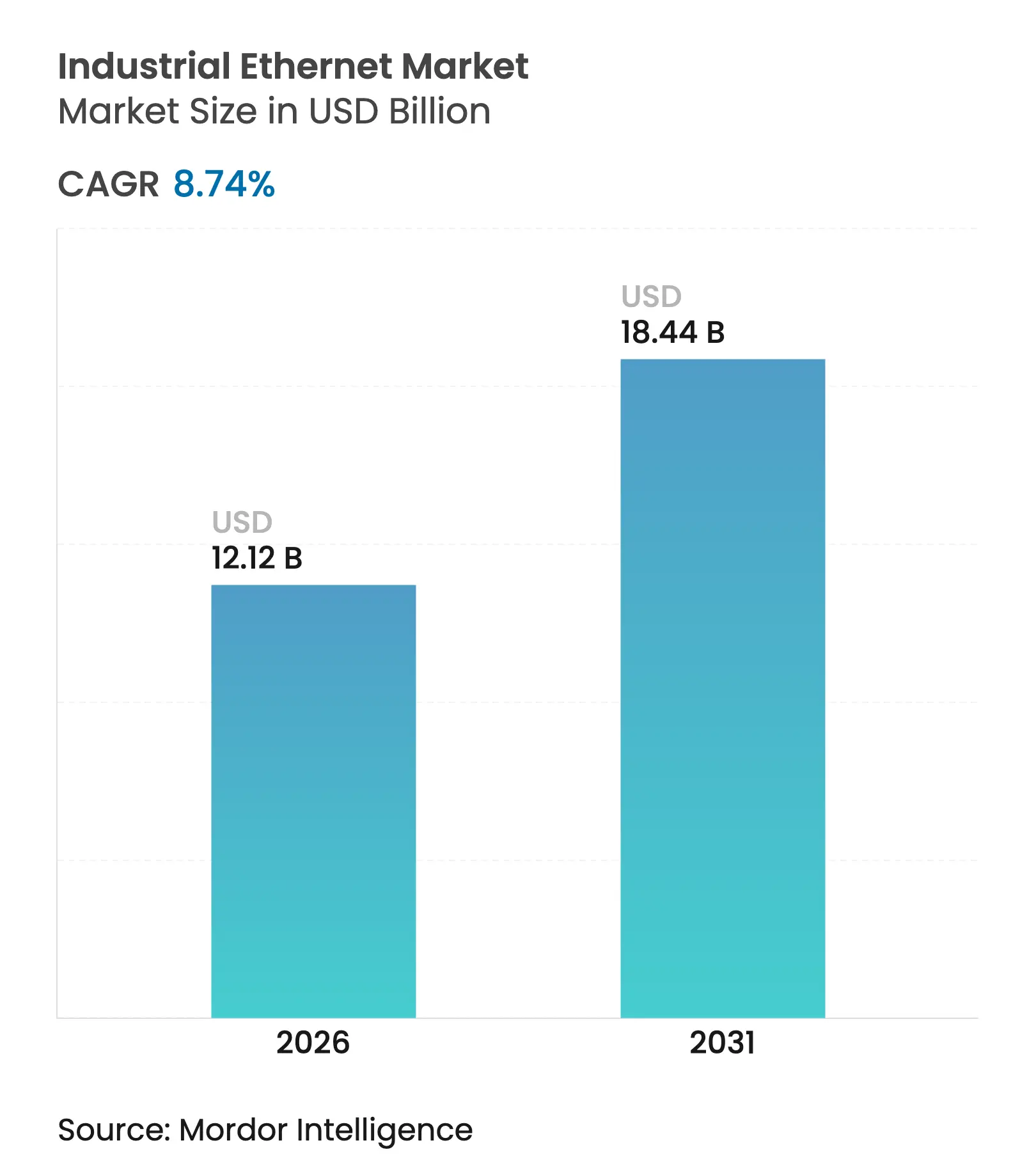

| Taille du Marché (2026) | 12.12 Milliards de dollars |

| Taille du Marché (2031) | 18.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.74% CAGR |

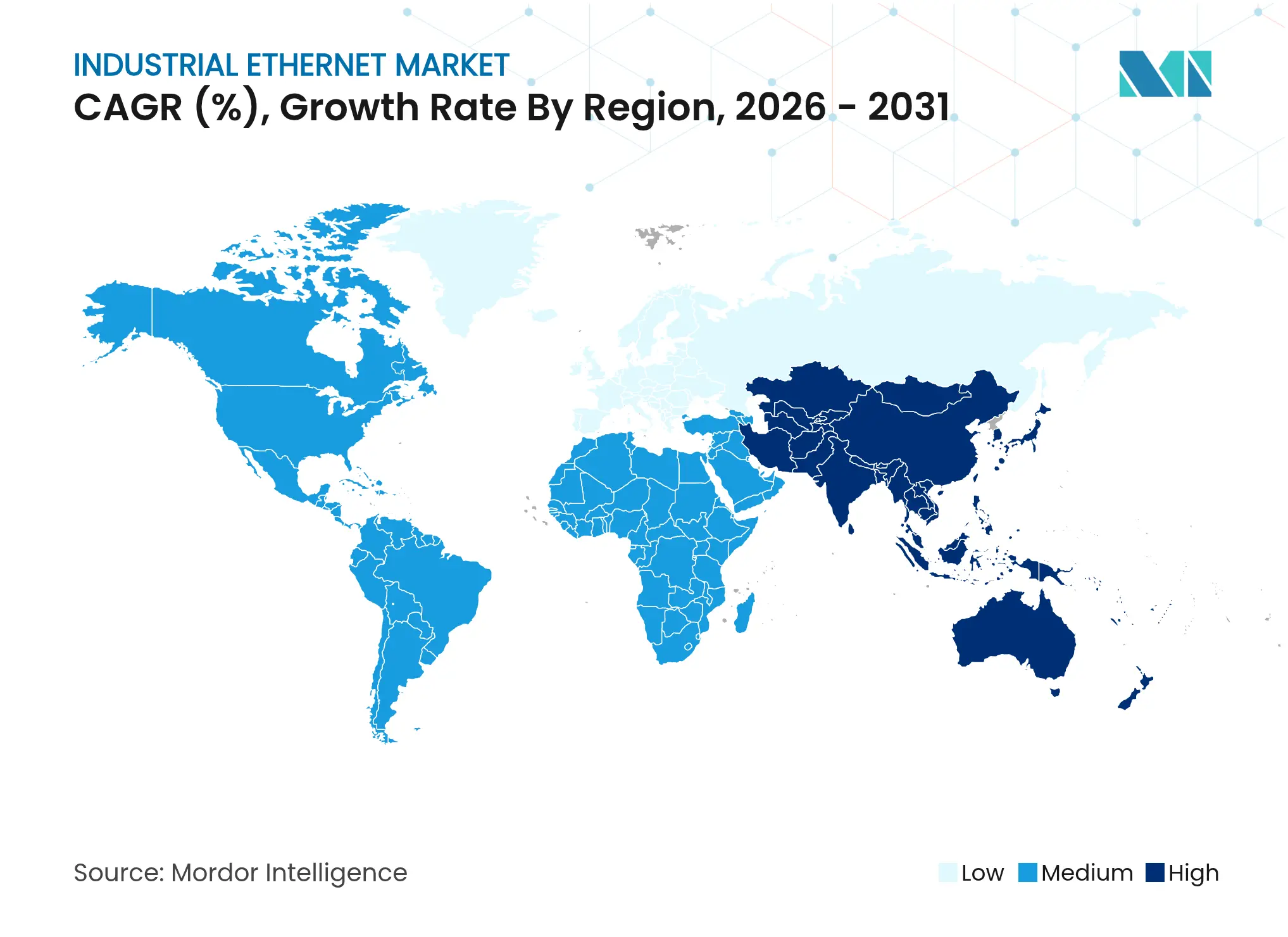

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

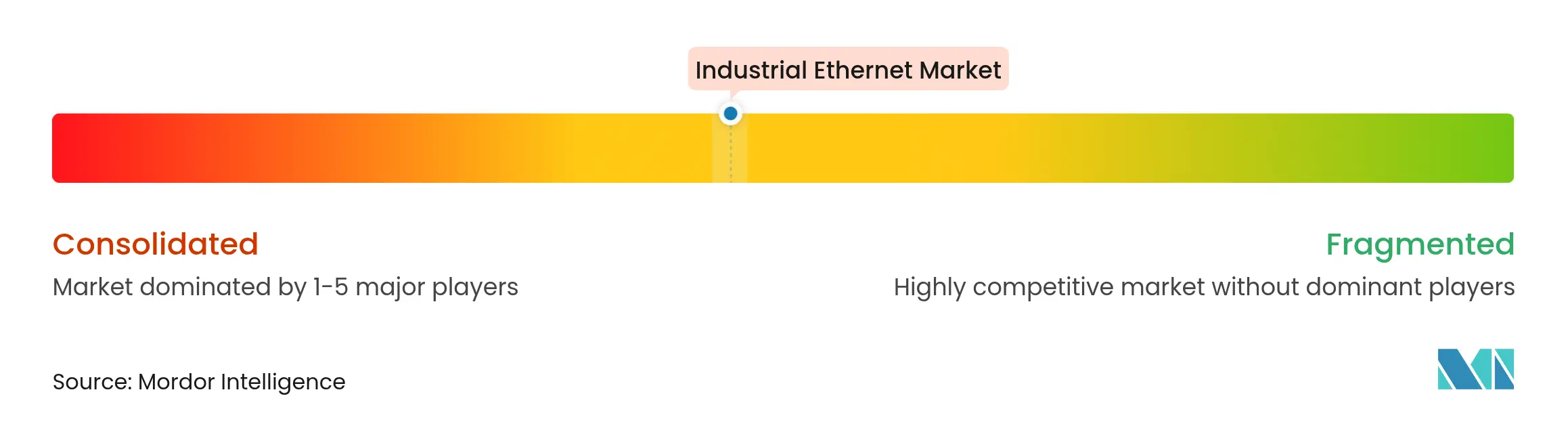

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'Ethernet industriel par Mordor Intelligence

La taille du marché de l'Ethernet industriel était évaluée à 11,15 milliards USD en 2025 et devrait croître de 12,12 milliards USD en 2026 pour atteindre 18,44 milliards USD d'ici 2031, à un TCAC de 8,74 % durant la période de prévision (2026-2031). Cette expansion robuste reflète la migration des architectures fieldbus traditionnelles vers des architectures basées sur l'Ethernet, l'adoption accélérée des jumeaux numériques et la convergence croissante entre les domaines des technologies de l'information (TI) et des technologies opérationnelles (TO). La dynamique des dépenses est également liée aux programmes de fabrication intelligente soutenus par les gouvernements, à l'acceptation plus large de la mise en réseau sensible au temps (TSN) et à un glissement progressif vers l'Ethernet à paire unique (SPE) pour les installations à longue portée et à espace contraint. Parallèlement, les contraintes d'approvisionnement en silicium ont affecté les délais de livraison des puces de commutation de qualité industrielle, incitant les équipementiers à adopter des stratégies de multi-approvisionnement. La cyber-menace accrue, attestée par une hausse de 35 % des primes de rançongiciels ciblant les TO, influence désormais les critères d'achat aussi fortement que les objectifs de latence ou de bande passante[1]Chuck Robbins, "Rapport mondial sur les tendances des réseaux Cisco 2024," Cisco, cisco.com.

Principaux enseignements du rapport

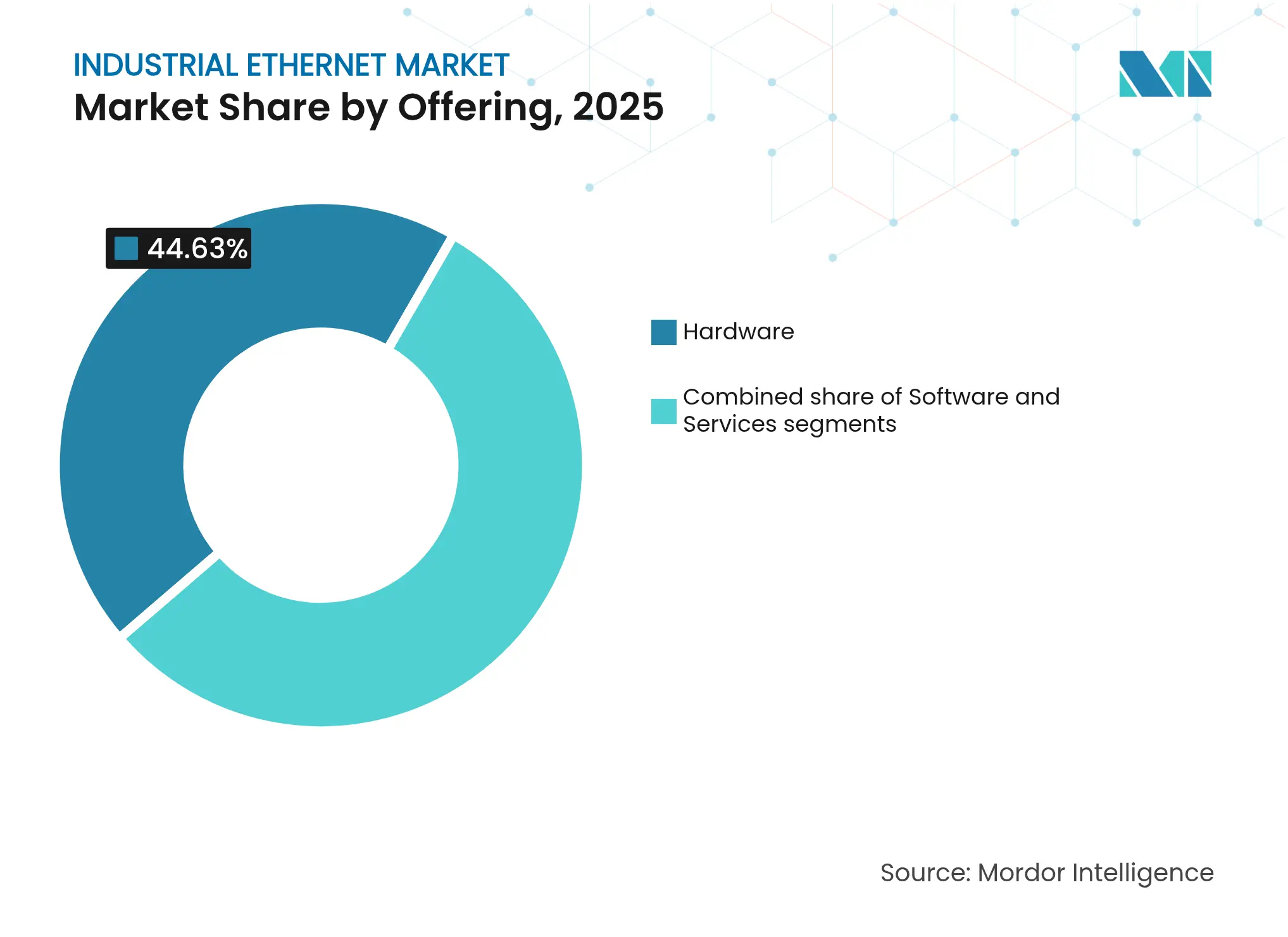

- Par offre, le matériel a représenté 44,63 % de la part des revenus du marché de l'Ethernet industriel en 2025 ; les services devraient se développer à un TCAC de 9,45 % jusqu'en 2031.

- Par protocole, PROFINET détenait 24,72 % de la part du marché de l'Ethernet industriel en 2025, tandis qu'EtherNet/IP devrait croître à un TCAC de 9,02 % jusqu'en 2031.

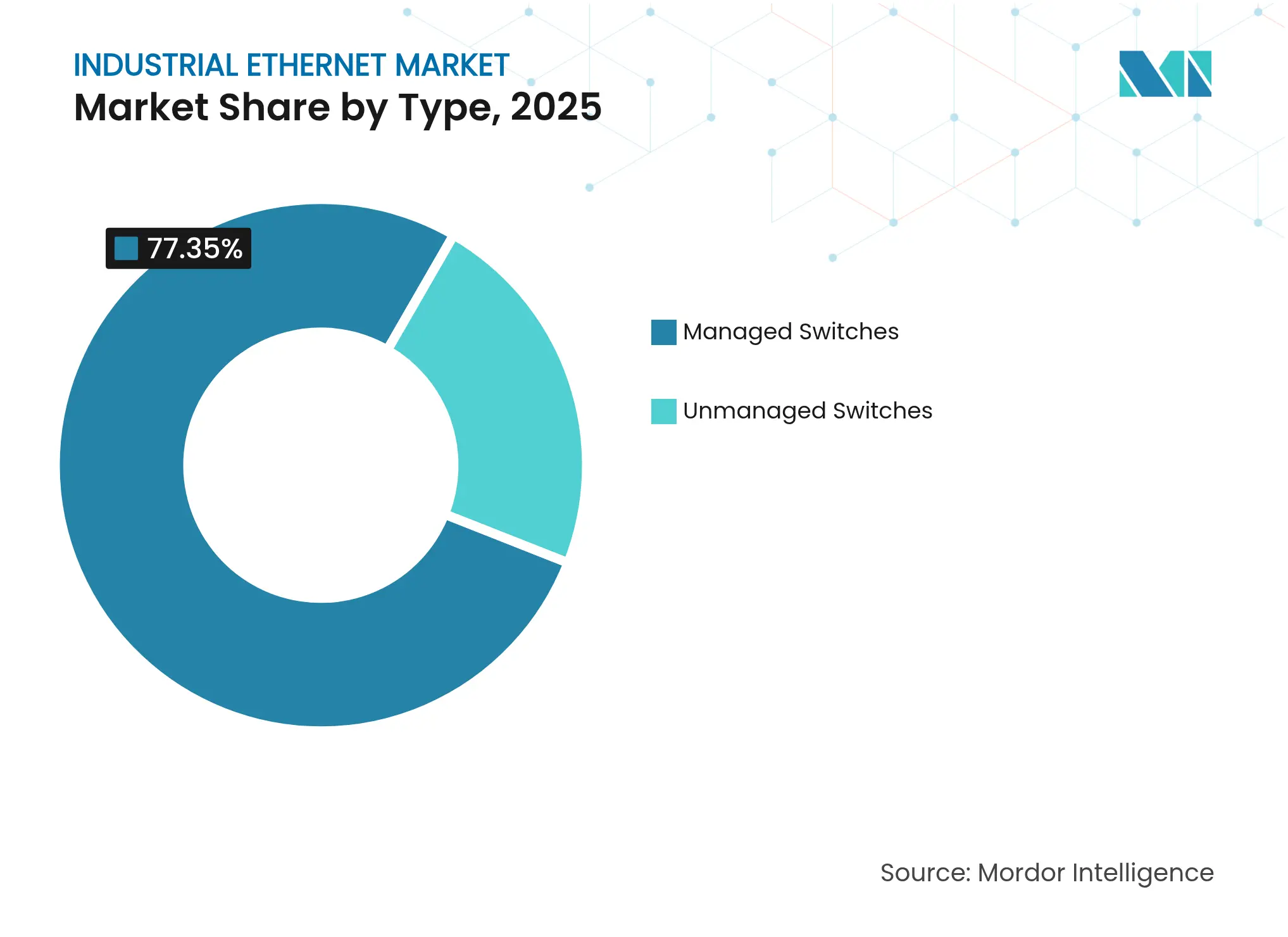

- Par type, les commutateurs gérés représentaient 77,35 % de la taille du marché de l'Ethernet industriel en 2025 et progressent à un TCAC de 9,1 % jusqu'en 2031.

- Par secteur vertical, le secteur automobile représentait 32,48 % de la taille du marché de l'Ethernet industriel en 2025 ; la fabrication électrique et électronique devrait se développer à un TCAC de 9,72 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 37,42 % de la part du marché de l'Ethernet industriel en 2025, tandis que l'Asie-Pacifique est positionnée pour le TCAC le plus rapide à 9,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'Ethernet industriel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements rapides de l'Industrie 4.0 / de l'IIoT | +3.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie de l'Est | Moyen terme (2-4 ans) |

| Migration du fieldbus vers l'Ethernet à paire unique et compatible TSN | +2.1% | Mondial, avec une adoption précoce dans les secteurs automobile et manufacturier | Moyen terme (2-4 ans) |

| Mandats croissants de cybersécurité dès la conception pour les réseaux TO | +1.5% | Amérique du Nord, Europe, avec des réglementations émergentes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Maintenance prédictive basée sur l'IA nécessitant une bande passante déterministe | +1.2% | Amérique du Nord, Europe, pôles de fabrication avancée en Asie | Moyen terme (2-4 ans) |

| Essor de la robotique à faible latence pour les gigafactories de batteries lithium-ion | +0.7% | Amérique du Nord, Europe, Chine, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements rapides de l'Industrie 4.0 / de l'IIoT

La croissance du marché de l'Ethernet industriel est étroitement liée à l'essor mondial des déploiements de l'Industrie 4.0 qui connectent capteurs, variateurs et systèmes de contrôle en fils numériques unifiés. Les fabricants font état de gains de productivité de 15 à 20 % après des mises à niveau IIoT, stimulant l'adoption de passerelles périphériques compatibles Ethernet qui rapprochent l'analytique des machines. L'intégration en temps réel « de l'atelier à la direction » permet une planification agile et des jumeaux numériques, tandis que la dorsale 5G complète les épines dorsales filaires dans les zones à haute mobilité. Les architectures associent de plus en plus des segments TSN à des modèles de publication-abonnement OPC UA pour garantir un déterminisme à l'échelle de la milliseconde parallèlement au partage de données à l'échelle de l'entreprise. Les feuilles de route des fournisseurs mettent désormais l'accent sur le provisionnement sans intervention pour pousser la pénétration du marché de l'Ethernet industriel plus profondément dans les petites et moyennes usines.

Migration du fieldbus vers l'Ethernet à paire unique et compatible TSN

Un changement décisif est en cours, passant des îlots fieldbus propriétaires aux normes de réseau basées sur l'Ethernet qui fusionnent les domaines TI et TO. Le SPE réduit le coût d'installation en combinant alimentation et données sur deux conducteurs, réduisant le volume de câbles jusqu'à 50 % et étendant la portée à 1 000 m[2]Teleconnect GmbH, "L'Ethernet à paire unique dans l'automatisation industrielle," teleconnect.de. Le TSN, superposé à IEEE 802.1Q, offre une gigue à l'échelle de la microseconde et une latence de bout en bout garantie, rendant l'Ethernet industriel viable pour les boucles de contrôle de mouvement et de sécurité. Il en résulte un aplatissement des hiérarchies réseau ; les passerelles disparaissent, l'effort d'ingénierie diminue et les cadres IP communs simplifient l'application des politiques de cybersécurité. Les équipementiers automobiles qui pilotent des lignes TSN à criticité mixte font état d'une réduction de 8 heures du temps de mise en service par cellule de production, soulignant le rôle du SPE+TSN dans l'élargissement de la portée du marché de l'Ethernet industriel.

Mandats croissants de cybersécurité dès la conception pour les réseaux TO

Les architectures convergées élargissent la surface d'attaque, incitant à des réglementations telles que l'IEC 62443 qui imposent des principes de sécurité dès la conception tout au long du cycle de vie des appareils. Quatre-vingt-neuf pour cent des usines considèrent désormais la conformité cyber comme un indicateur clé de performance TO budgété, stimulant les investissements dans des pare-feux à inspection approfondie des paquets et des puces à racine de confiance intégrées dans les commutateurs industriels. Les nouvelles listes de contrôle des achats imposent la prise en charge des micrologiciels signés et du démarrage sécurisé. Les acteurs du marché de l'Ethernet industriel qui intègrent une sécurité ancrée dans le matériel font état de cycles de vente plus courts dans les appels d'offres pour les infrastructures critiques, déplaçant l'avantage concurrentiel vers les fournisseurs disposant de portefeuilles sécurisés certifiés.

Maintenance prédictive basée sur l'IA nécessitant une bande passante déterministe

Les systèmes de maintenance pilotés par l'IA réduisent les temps d'arrêt imprévus jusqu'à 50 %, mais dépendent de flux stables et à faible latence provenant de capteurs de vibration et thermiques. L'Ethernet industriel compatible TSN satisfait ces besoins de bande passante déterministe tout en coexistant avec le trafic non critique sur des supports partagés. Les grandes presses automobiles transmettent désormais 5 Go de données d'état par équipe vers des nœuds d'inférence périphériques et des tableaux de bord en nuage, amplifiant la demande de commutateurs robustes PoE 10 Gbps. Siemens a observé des réductions des coûts de maintenance comprises entre 10 % et 40 % après l'intégration de l'analytique IA sur des liaisons Ethernet industriel compatibles TSN[3]Siemens AG, "Étude de cas sur la maintenance prédictive Senseye," siemens.com.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et pénuries de main-d'œuvre qualifiée | -1.8% | Mondial, avec un impact sévère dans les marchés émergents | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité entre les îlots de protocoles hérités | -1.2% | Mondial, en particulier dans les installations avec des équipements multi-fournisseurs | Moyen terme (2-4 ans) |

| Hausse des primes de rançongiciels ciblant les TO | -0.9% | Amérique du Nord, Europe, avec un impact croissant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en silicium pour les circuits intégrés PHY / commutateurs | -0.7% | Mondial, avec un impact prononcé dans les régions dépendantes des composants importés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et pénuries de main-d'œuvre qualifiée

La migration à grande échelle vers l'Ethernet industriel implique souvent des mises à niveau de contrôleurs et des recâblages de plusieurs millions de dollars, des coûts qui dissuadent les petites et moyennes entreprises même si les délais de retour sur investissement se réduisent. Simultanément, 64 % des fabricants peinent à trouver des talents maîtrisant à la fois la configuration EtherNet/IP et les normes de sécurité TO, retardant les déploiements et freinant la dynamique du marché de l'Ethernet industriel. Des modèles de services clés en main et des académies de formation animées par les fournisseurs émergent pour combler les lacunes de compétences, mais la contrainte reste significative à court terme.

Lacunes d'interopérabilité entre les îlots de protocoles hérités

Les usines qui mélangent des marques d'automates programmables s'appuient fréquemment sur des passerelles sur mesure ; chacune ajoute de la latence et augmente la charge de maintenance, limitant le segment brownfield adressable du marché de l'Ethernet industriel. L'essor de profils ouverts tels qu'OPC UA sur TSN atténue ce risque, mais une base héritée importante avec des cycles d'amortissement de 20 ans signifie que les réseaux hétérogènes persisteront jusqu'en 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services dépassent la croissance du matériel

La taille du marché de l'Ethernet industriel pour les services est en voie de se développer à un TCAC de 9,45 % entre 2026 et 2031, dépassant les dépenses en matériel et en logiciel à mesure que les usines exigent une expertise couvrant l'ensemble du cycle de vie, des audits de santé réseau au renforcement de la cybersécurité. Les engagements de services regroupent désormais le conseil en intégration de données de la périphérie vers le nuage avec des programmes d'ingénieurs résidents, reflétant la réalité selon laquelle la mise en réseau déterministe est fondamentale pour les ambitions de jumeaux numériques. Les intégrateurs de systèmes font état de pipelines de projets doublant d'une année sur l'autre à mesure que les opérateurs brownfield recherchent des voies de migration progressive qui évitent les temps d'arrêt de production.

Le matériel conserve néanmoins une part de 44,63 % en 2025, alimenté par les cycles de renouvellement des commutateurs de couche 2/3 capables de planification TSN, des modules enfichables à température étendue et des budgets PoE de 240 W. La demande favorise également les connecteurs certifiés IP67 et les assemblages de câbles prêts pour le SPE pour le routage des bras robotiques. Le sous-segment logiciel évolue vers l'orchestration basée sur les intentions ; les fournisseurs livrent désormais des boîtes à outils SDN qui découvrent automatiquement les actifs TO et segmentent les flux de trafic selon les zones IEC 62443, ouvrant de nouveaux flux de licences de type rente qui renforcent la résilience globale du marché de l'Ethernet industriel.

Par protocole : EtherNet/IP mène la croissance dans un contexte de diversité des protocoles

PROFINET a conservé la plus grande part de 24,72 % du marché de l'Ethernet industriel en 2025, ancré par la base d'automatisation discrète et de processus de l'Europe. Les classes de diagnostic et de redondance du protocole séduisent les constructeurs de machines recherchant des temps de cycle inférieurs à 1 ms. À l'inverse, les perspectives favorisent EtherNet/IP, dont le TCAC devrait atteindre 9,02 % jusqu'en 2031 grâce aux usines automobiles et agroalimentaires nord-américaines qui standardisent sur les piles ODVA s'articulant avec les politiques IP d'entreprise.

EtherCAT reste pertinent dans les lignes d'emballage axées sur le mouvement car il optimise l'efficacité lors du traitement de petits télégrammes cycliques ; les fournisseurs intégrant EtherCAT avec des ponts TSN anticipent des topologies hybrides qui préservent une latence inférieure à 100 µs. Modbus-TCP survit comme pont de migration grâce à la facilité de mise à niveau des esclaves Modbus série via des modules passerelles, tandis que le profil déterministe de POWERLINK trouve une adoption de niche dans les machines pour matières plastiques. Cette pluralité signifie que les commutateurs multi-protocoles restent indispensables, soutenant une concurrence multi-fournisseurs continue sur le marché de l'Ethernet industriel.

Par type : les commutateurs gérés dominent grâce aux fonctionnalités de sécurité

Les commutateurs gérés captent déjà 77,35 % des revenus de 2025 et devraient croître à un TCAC de 9,1 %, reflétant le rôle accru de la segmentation VLAN et du marquage de qualité de service dans les environnements à criticité mixte. Les VLAN isolent le trafic de sécurité des journaux d'historique en masse, tandis que les options MACsec et 802.1X intégrées répondent aux mandats de confiance zéro. Les fournisseurs intègrent également des horloges PTP disciplinées par GNSS pour prendre en charge les domaines temporels TSN, une capacité se traduisant par une gigue plus faible et un mouvement robotique plus fluide.

Les commutateurs non gérés continuent de servir les dorsales de capteurs dans les systèmes CVC ou les convoyeurs d'entrepôt où le trafic est en rafale et où les garanties déterministes ne sont pas essentielles. Cependant, la marche vers le TSN et les architectures segmentées pousse même les segments sensibles aux coûts vers des variantes « intelligentes » légèrement gérées, faisant progresser la proportion d'appareils gérés du marché de l'Ethernet industriel sur l'horizon de prévision.

Par secteur vertical : la fabrication électrique et électronique mène la croissance

Les usines électriques et électroniques affichent le TCAC le plus élevé prévu à 9,72 % car les appareils grand public miniaturisés et les circuits imprimés haute densité exigent précision, traçabilité et changements de ligne adaptatifs. L'Ethernet industriel permet des boucles de rétroaction inférieures à la milliseconde pour les robots de prise et de dépose et les systèmes de vision d'inspection optique automatisée, influençant directement les indicateurs de rendement. Les constructeurs de lignes citent également les réductions de faisceau SPE comme un facteur habilitant pour les plateformes de montage en surface à grande vitesse.

Le secteur vertical automobile constitue néanmoins la plus grande tranche unique de la taille du marché de l'Ethernet industriel, à 32,48 % en 2025, reflétant une familiarité de plusieurs décennies avec les réseaux robotiques et les contrôleurs de zone basés sur l'Ethernet. Les plateformes de véhicules électriques intensifient la demande de bande passante en raison de la traçabilité des cellules de batterie et de l'équilibrage des blocs de batteries en fin de ligne, renforçant la cadence de renouvellement du matériel du secteur. L'aérospatiale, l'énergie et les industries de processus réglementées suivent, chacune privilégiant le contrôle déterministe, la redondance et une posture cyber certifiée qui favorisent les solutions Ethernet haut de gamme.

Analyse géographique

L'Amérique du Nord domine le marché de l'Ethernet industriel avec une part de 37,42 % en 2025, portée par les politiques de relocalisation, les incitations fiscales pour les mises à niveau des usines intelligentes et une surveillance stricte de la cybersécurité. Les usines aux États-Unis adoptent de plus en plus des conceptions unifiées de couche 2/couche 3 où les îlots TSN se connectent de manière transparente aux structures SD-WAN d'entreprise, créant une visibilité du berceau au nuage. Les prestataires de services gérés proposent désormais la capture de paquets à distance et la détection d'anomalies sous forme d'abonnement, abaissant les barrières d'entrée pour les fabricants de taille intermédiaire.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, affichant un TCAC prévu de 9,6 % jusqu'en 2031. Des campagnes gouvernementales telles que « Fabriqué en Chine 2025 » et « Fabriqué en Inde » subventionnent les mises à niveau SPE et les lignes pilotes TSN, accélérant les conversions greenfield et brownfield. Les géants japonais de l'électronique et coréens des batteries passent aux dorsales TSN 10 Gig pour prendre en charge l'inspection par IA en temps réel, stimulant la demande de liaisons optiques SFP+ renforcées. Les nations d'Asie du Sud-Est, désireuses de capter la relocalisation des chaînes d'approvisionnement, déploient des subventions de développement des compétences axées sur l'ingénierie des réseaux Ethernet industriel, élargissant la base adressable.

L'Europe maintient une position significative associée à l'adoption précoce de l'Industrie 4.0 et au leadership en matière de normalisation. Les constructeurs allemands de machines-outils défendent PROFINET sur TSN comme référence de facto, tandis que les réglementations européennes sur le passeport numérique des produits stimulent l'intégration de métadonnées qui repose sur une connectivité transparente de l'atelier. Les politiques de transition énergétique stimulent également les déploiements d'Ethernet industriel dans les éoliennes offshore et les électrolyseurs à hydrogène, des domaines qui nécessitent un contrôle déterministe dans des conditions environnementales difficiles, soutenant la demande dans toute la région.

Paysage concurrentiel

Le marché de l'Ethernet industriel présente une concentration modérée : les acteurs mondiaux établis Cisco, Siemens et Rockwell Automation sont en concurrence avec des fabricants de commutateurs spécialisés et des fournisseurs de piles de protocoles. Les grandes maisons d'automatisation regroupent contrôleurs, entrées/sorties et équipements Ethernet, tirant parti de leurs bases installées pour vendre des services de cybersécurité en complément. À l'inverse, les entreprises issues des technologies de l'information introduisent des moteurs d'orchestration basés sur les intentions dérivés de portefeuilles de centres de données, brouillant les frontières traditionnelles et accentuant l'accent sur la visibilité du réseau dans les contextes TO.

Les alliances stratégiques se multiplient ; des exemples incluent des fournisseurs de commutateurs s'associant avec des fabricants de puces pour co-concevoir des circuits intégrés compatibles TSN qui éliminent les goulots d'étranglement de planification. Les opportunités d'espaces blancs se concentrent autour de kits de migration simplifiés pour les mises à niveau fieldbus, des convertisseurs de supports SPE de gamme intermédiaire et de la surveillance de sécurité pilotée par abonnement. Arista Networks a illustré cette dynamique en affichant une hausse de revenus de 27,6 % d'une année sur l'autre au premier trimestre 2025, portée par ses gains de structures Ethernet 25,6 Tbps dans les secteurs automobile et agroalimentaire[4]Arista Networks, "Lettre aux actionnaires T1 2025," arista.com.

La concurrence se déplace également vers les couches logicielles : les fournisseurs se différencient par l'alignement sur les jumeaux numériques, la modélisation OPC UA intégrée et les services PKI intégrés qui réduisent considérablement le temps de déploiement des certificats. L'établissement d'une racine de confiance au niveau des appareils et l'obtention des certifications IEC 62443 décident de plus en plus des résultats des appels d'offres, obligeant chaque concurrent du marché de l'Ethernet industriel à investir dans des puces à élément sécurisé et des outils de conformité automatisés.

Leaders du secteur de l'Ethernet industriel

Cisco Systems, Inc.

Siemens AG

Schneider Electric SE

Rockwell Automation, Inc.

Belden Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Siemens a déployé la maintenance prédictive Senseye chez Sachsenmilch, exploitant l'Ethernet industriel pour des flux de données en temps réel.

- Mars 2025 : Cisco et NVIDIA ont dévoilé l'architecture Secure AI Factory construite sur des structures Ethernet Spectrum-X avec des analyses de sécurité intégrées.

- Mars 2025 : HARTING a organisé la Semaine de l'Ethernet industriel 2025, mettant en lumière le SPE et les systèmes énergétiques intégrés.

- Février 2025 : Moxa a publié des orientations sur la sécurisation des migrations série vers Ethernet dans les environnements TO.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'Ethernet industriel comme l'ensemble du matériel, des logiciels et des services d'intégration basés sur l'Ethernet filaire qui créent des réseaux de données en temps réel et déterministes entre les machines, les capteurs, les contrôleurs et les serveurs au niveau de l'usine à l'intérieur des usines, des services publics et des installations de processus.

Exclusion du périmètre : les réseaux industriels sans fil, les systèmes fieldbus hérités et les équipements LAN de bureau général sont hors périmètre.

Aperçu de la segmentation

- Par offre

- Matériel

- Logiciel

- Services

- Par protocole

- EtherNet/IP

- PROFINET

- EtherCAT

- Modbus-TCP

- POWERLINK

- Autres protocoles

- Par type

- Commutateurs gérés

- Commutateurs non gérés

- Par secteur vertical

- Automobile

- Aérospatiale et défense

- Électrique et électronique

- Énergie et services publics

- Produits chimiques et pharmaceutiques

- Alimentation et boissons

- Autres secteurs verticaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Conseil de coopération du Golfe (CCG)

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en automatisation d'usine, des intégrateurs de systèmes de contrôle et des membres de groupes de travail sur les protocoles en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier les répartitions des nomenclatures, les coûts moyens des ports de commutateurs et les migrations de protocoles à venir, nous permettant d'affiner les hypothèses identifiées lors du travail documentaire.

Recherche documentaire

Nous avons collecté des données de référence à partir de sources ouvertes telles que la Fédération internationale de robotique, les portails de normes IEC et IEEE, les statistiques nationales de fabrication (recensement américain, Eurostat) et des associations professionnelles comme le Consortium de l'Internet industriel, qui suivent l'adoption des protocoles et les nœuds installés. Les dépôts d'entreprises, les présentations aux investisseurs et les revues professionnelles réputées (Automation World, Control Design) ont fourni des indices sur les prix, l'expansion des capacités et la demande.

Pour enrichir la granularité financière, notre équipe a accédé à D&B Hoovers pour les revenus des fournisseurs et à Dow Jones Factiva pour les nouvelles d'expéditions régionales. Ces sources, ainsi que les tableaux de bord douaniers et certains dossiers de brevets, ont aidé à trianguler la diffusion technologique. Les sources citées illustrent notre approche ; de nombreuses références supplémentaires ont été consultées pour des vérifications croisées.

Dimensionnement du marché et prévisions

Un mélange descendant et ascendant sous-tend le modèle. Nous avons d'abord reconstruit la demande mondiale en cartographiant les indices de production et les dépenses d'investissement en actifs fixes sur la base installée de nœuds Ethernet industriel, puis multiplié par les prix de vente moyens au niveau des protocoles pour obtenir les revenus. Les consolidations des fournisseurs et les vérifications des canaux ont servi de contrôles de vraisemblance ascendants. Des variables clés telles que l'indice des directeurs d'achat manufacturier, les dépenses d'investissement en automatisation des usines, le prix moyen des commutateurs gérés, les évolutions des parts de protocoles et les mouvements de devises alimentent une régression multivariée qui projette les valeurs jusqu'en 2030, tandis que l'analyse de scénarios capture les perspectives haussières liées à l'adoption de la mise en réseau sensible au temps.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux données d'expédition à l'importation/exportation, aux comptages de robots de la Fédération internationale de robotique et aux suiveurs de prix régionaux. Les réviseurs seniors vérifient les anomalies avant validation. Les rapports sont actualisés annuellement, et les analystes déclenchent des mises à jour en cours de cycle lorsque des événements significatifs remodèlent la demande.

Pourquoi la référence de Mordor sur l'Ethernet industriel inspire confiance

Les estimations publiées diffèrent souvent ; les définitions, les années de base et les cycles d'actualisation correspondent rarement. Notre sélection rigoureuse du périmètre et la reconstruction annuelle du modèle maintiennent les chiffres à jour et reproductibles.

Les principaux facteurs d'écart comprennent la prise en compte ou non des services, l'étendue des secteurs verticaux, la couverture des protocoles, le calendrier de conversion des devises et le degré d'agressivité avec lequel la demande future de mise à niveau est traitée. Des domaines où, selon Mordor Intelligence, des règles cohérentes sont appliquées avant la finalisation des totaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,15 milliards USD (2025) | ||

| 12,30 milliards USD (2024) | Consultance régionale A | Utilise une année de base antérieure et un périmètre axé sur le matériel, gonflant le total |

| 11,00 milliards USD (2023) | Consultance mondiale B | Ensemble de protocoles limité et taux de change plus anciens réduisent la comparabilité |

| 10,15 milliards USD (2024) | Revue professionnelle C | Exclut les services d'intégration autonomes et n'enquête que 40 nations |

La comparaison montre qu'une fois le périmètre, le calendrier et l'inclusion des services harmonisés, le point médian équilibré de Mordor offre aux décideurs une référence fiable et clairement traçable.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'Ethernet industriel ?

Le marché de l'Ethernet industriel est évalué à 12,12 milliards USD en 2026 et devrait croître pour atteindre 18,44 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide en matière d'adoption de l'Ethernet industriel ?

L'Asie-Pacifique devrait afficher un TCAC de 9,6 % jusqu'en 2031, portée par des initiatives de fabrication intelligente à grande échelle en Chine, en Inde et en Asie du Sud-Est.

Pourquoi les commutateurs gérés sont-ils essentiels pour les réseaux industriels ?

Les commutateurs gérés permettent la segmentation VLAN, la priorisation de la qualité de service, la planification TSN et l'application de la cybersécurité, des fonctions essentielles pour les environnements TO à criticité mixte modernes.

Comment l'Ethernet à paire unique bénéficie-t-il aux déploiements en usine ?

Le SPE réduit de moitié le poids et le coût du câblage, prend en charge l'alimentation et les données sur deux fils et étend la portée jusqu'à 1 000 m, simplifiant les installations longue distance et robotiques.

Quel rôle joue la mise en réseau sensible au temps dans l'Industrie 4.0 ?

Le TSN garantit une latence déterministe et une gigue inférieure à la microseconde, permettant au trafic de contrôle en temps réel de coexister avec les données normales sur un Ethernet standard, permettant ainsi le contrôle de mouvement, l'analytique IA et les processus critiques pour la sécurité.

Quel secteur vertical affiche le taux de croissance le plus élevé pour l'Ethernet industriel ?

La fabrication électrique et électronique est en tête avec un TCAC prévu de 9,72 % en raison des exigences d'assemblage de précision et de contrôle qualité à forte intensité de données.

Dernière mise à jour de la page le: