Tamaño y Participación del Mercado de PC Industrial (IPC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

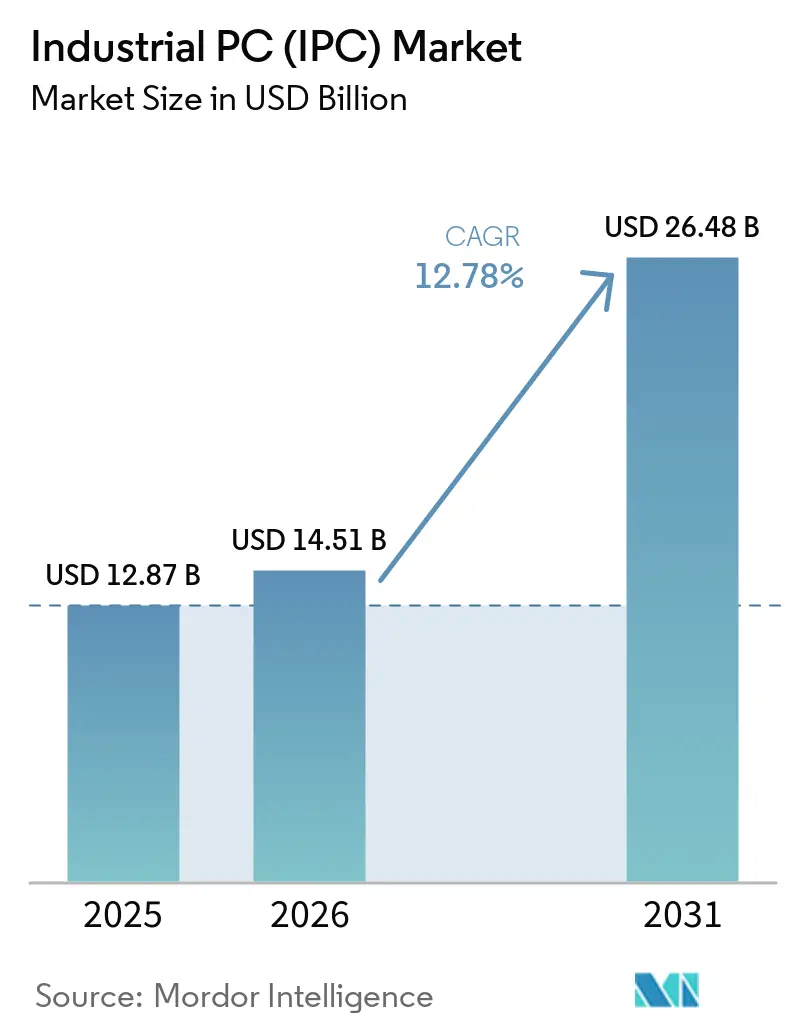

| Tamaño del Mercado (2026) | 14.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.78% CAGR |

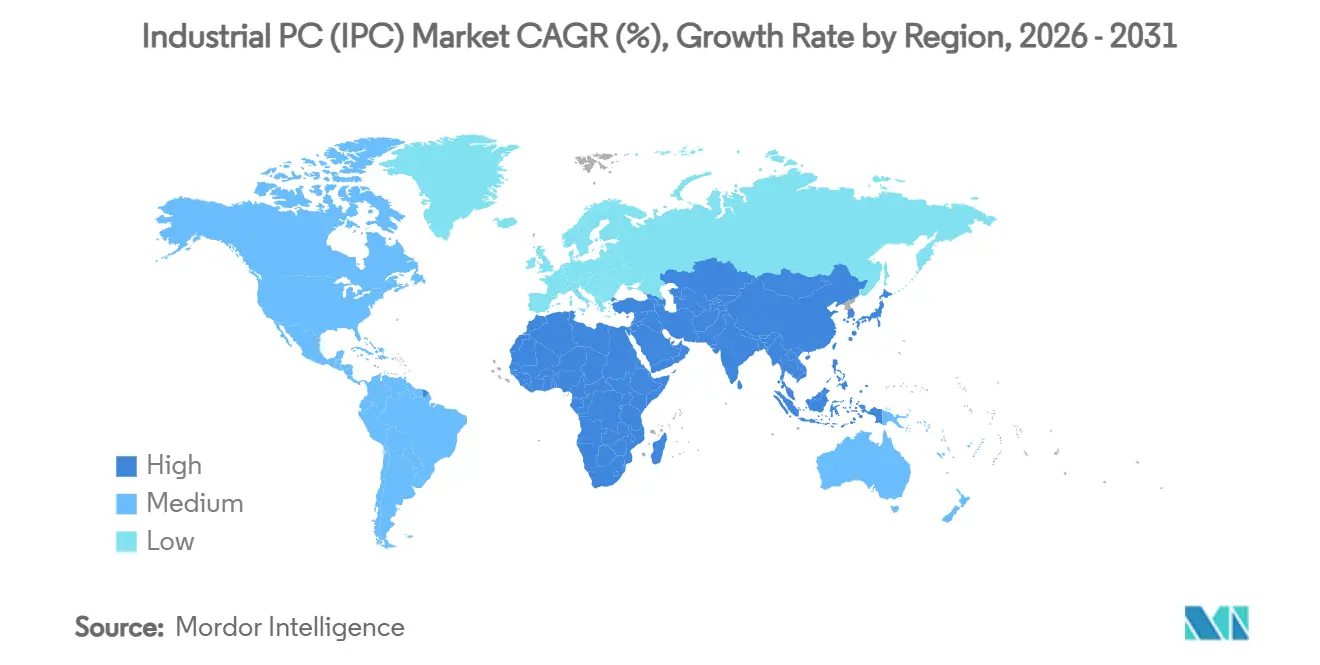

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | África |

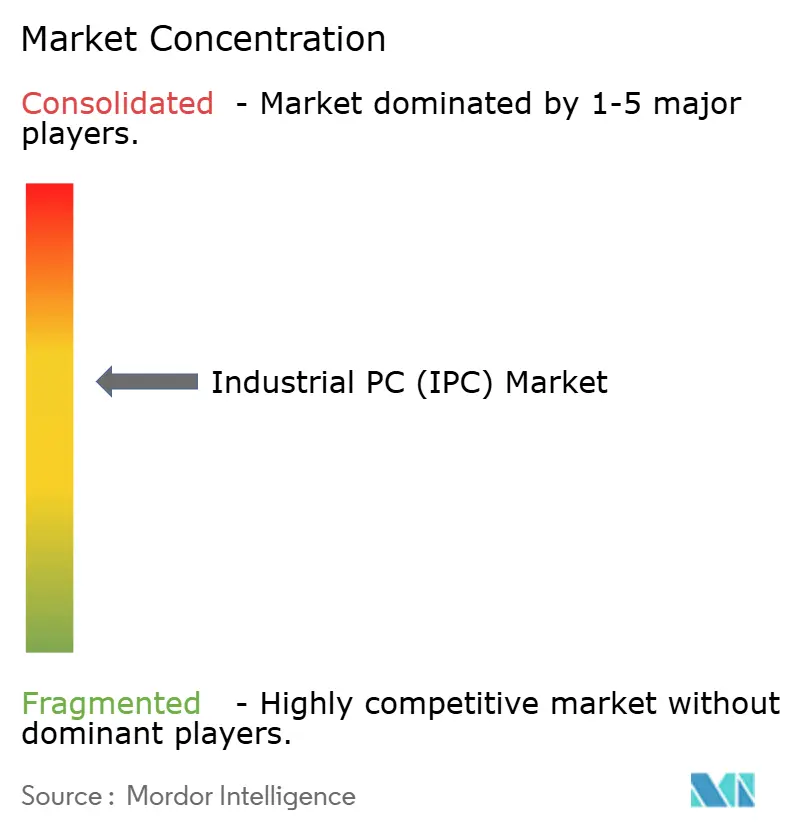

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de PC Industrial (IPC) por Mordor Intelligence

Se espera que el tamaño del mercado de PC industrial aumente de 5,49 mil millones de USD en 2025 a 5,87 mil millones de USD en 2026 y alcance 8,44 mil millones de USD en 2031, creciendo a una CAGR del 7,53% durante 2026-2031. La orquestación de datos en tiempo real en la fabricación discreta está acelerando las adquisiciones a medida que los ingenieros de planta buscan sincronización de submilisegundos para robótica y gemelos digitales. Las arquitecturas modulares, la gestión remota de dispositivos y el middleware integrado están acortando los ciclos de puesta en marcha, mientras que las cargas de trabajo de inteligencia artificial en el borde están migrando de los servidores en la nube a las GPU integradas en controladores sin ventilador. Las fábricas de semiconductores, las microrredes de energía renovable y las líneas de electrificación de vehículos siguen siendo los casos de uso de mayor valor porque exigen control determinista en entornos adversos. La intensidad competitiva está aumentando porque los proveedores de primer nivel precargan suscripciones de software que compensan los márgenes de hardware en reducción, lo que obliga a los proveedores de nicho a diferenciarse mediante personalización rápida, refuerzo de ciberseguridad y certificaciones IEC 62443.

Conclusiones Clave del Informe

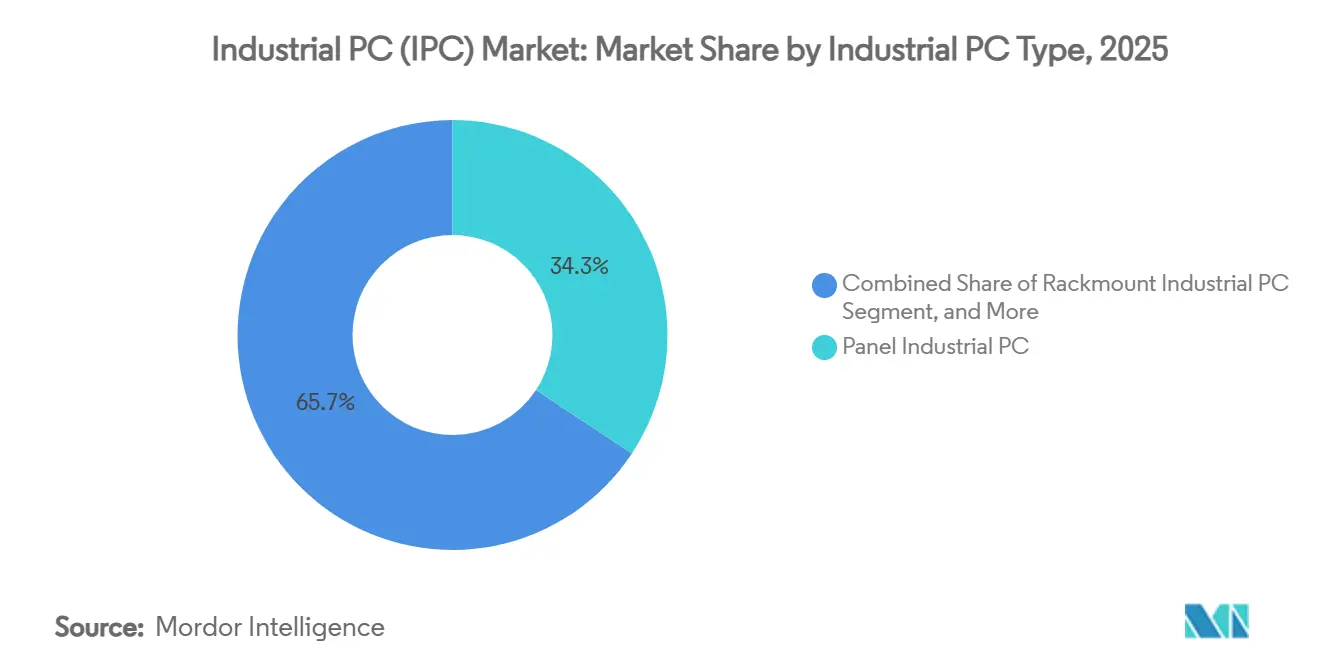

- Por tipo de PC industrial, las PC industriales de panel representaron el 34,29% de la participación del mercado de PC industrial en 2025, mientras que se proyecta que las IPC de caja embebida se expandan a una CAGR del 8,53% hasta 2031.

- Por industria de usuario final, la fabricación de electrónica y semiconductores absorbió el 24,18% de los envíos en 2025, mientras que se prevé que la energía renovable y los servicios públicos avancen a una CAGR del 8,13% hasta 2031.

- Por componente, las CPU representaron el 28,67% del mercado de PC industrial en 2025, y se proyecta que las GPU crezcan a una CAGR del 7,93% hasta 2031.

- Las ventas directas representaron el 42,91% de los ingresos de 2025, aunque las plataformas de comercio electrónico están escalando a una CAGR del 8,23% a medida que los equipos de adquisición favorecen los pedidos de creación rápida de prototipos.

- Por geografía, Asia-Pacífico lideró con el 46,39% de los ingresos de 2025, y África está en camino de alcanzar una CAGR del 7,53% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de PC Industrial (IPC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de la Industria 4.0 en la Fabricación Discreta | +2.1% | Global con concentraciones en Alemania, Estados Unidos, China, Japón | Mediano plazo (2-4 años) |

| Demanda Creciente de Computación Robusta en el Borde en Entornos Adversos | +1.8% | Núcleo de Asia-Pacífico, petróleo y gas de Oriente Medio, cinturón minero de África | Mediano plazo (2-4 años) |

| Expansión del Despliegue de Sistemas de Inspección Visual Habilitados por IA | +1.5% | Centros electrónicos de Taiwán, Corea del Sur y Estados Unidos | Corto plazo (≤ 2 años) |

| Proliferación de 5G y Redes de Tiempo Sensible para el Control en Tiempo Real | +1.3% | Corredores automotrices de América del Norte y Europa, fábricas inteligentes de China | Largo plazo (≥ 4 años) |

| Crecimiento de Microrredes de Energía Renovable que Requieren Control Robusto | +0.9% | Instalaciones fuera de la red en África, India y América Latina | Largo plazo (≥ 4 años) |

| Surgimiento de Plataformas IPC Modulares y Actualizables para la Extensión del Ciclo de Vida | +0.7% | Adopción temprana global en automotriz y aeroespacial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de la Industria 4.0 en la Fabricación Discreta

Los fabricantes están integrando IPC en controladores de máquinas herramienta, vehículos de guiado automático y pasarelas de gemelos digitales para lograr tiempos de ciclo deterministas. Las fuentes de alimentación de doble redundancia, las placas de circuito impreso con recubrimiento conformal y los servidores OPC UA ahora vienen preinstalados, reduciendo el tiempo de puesta en marcha de semanas a días. Los datos de encuestas muestran que los operadores en el nivel 3 de madurez digital despliegan casi 4 veces más IPC por celda de producción que los del nivel 1, lo que confirma un vínculo directo entre la profundidad de automatización y la densidad de controladores. Emerson lanzó su PC industrial PACSystems RXi2 a principios de 2025 con procesadores Intel Core duales y puertos Ethernet listos para TSN, dirigidos a líneas de carrocería automotriz donde la secuenciación de pistolas de soldadura debe coordinarse entre 40 robots dentro de una ventana de 10 milisegundos.[1]Emerson Automation Solutions, "Lanzamiento del PC Industrial PACSystems RXi2," emerson.com Los proveedores que ofrecen redes de tiempo sensible llave en mano y agentes MQTT obtienen preferencia porque se alinean con las estrategias de nube empresarial. A medida que los fabricantes discretos convergen sus pilas de tecnología operativa y de información, la demanda de módulos de cómputo escalables que coincidan con el ciclo de vida de 15 años de las máquinas CNC está aumentando de manera constante.

Demanda Creciente de Computación Robusta en el Borde en Entornos Adversos

Las refinerías de petróleo, las minas a cielo abierto y las subestaciones al aire libre requieren controladores que soporten variaciones de temperatura de -40 °C a 70 °C, cargas de choque de 50G y protección de ingreso IP66. Los chasis de aleación de magnesio sin ventilador disipan hasta 65 W sin reducir la velocidad de las GPU que ejecutan análisis de visión junto a hornos de fundición o cabezales de perforación. ARBOR Technology introdujo su PC de caja sin ventilador ARTS-7670 a mediados de 2025, certificado según MIL-STD-810H para vibración y con un chasis de aleación de magnesio que disipa 65 vatios de forma pasiva, lo que permite su despliegue en plataformas de perforación en alta mar donde el polvo y la sal marina corroen los gabinetes convencionales en cuestión de meses.[2]ARBOR Technology Corp., "Anuncio del Producto PC de Caja Sin Ventilador ARTS-7670," arbor-technology.com Las pantallas táctiles capacitivas proyectadas utilizables con guantes gruesos eliminan una barrera ergonómica de larga data en las plantas químicas. El cumplimiento de la certificación ATEX e IECEx es una especificación de referencia en los complejos petroquímicos de Oriente Medio. La inferencia en el borde acelera la tendencia porque el análisis en el dispositivo elimina la latencia que puede activar paradas de seguridad cuando la robótica opera dentro de atmósferas explosivas.

Expansión del Despliegue de Sistemas de Inspección Visual Habilitados por IA

Los fabricantes reemplazan las inspecciones de calidad manuales con IPC aceleradas por GPU que ejecutan redes neuronales convolucionales en menos de 50 milisegundos, mejorando el rendimiento en el primer paso y reduciendo drásticamente el retrabajo. Las ventas de sistemas de visión a ensambladores de electrónica avanzaron a tasas de dos dígitos en 2025 a medida que la inspección de juntas de soldadura pasó del ojo humano a la cámara. Los compuestos aeroespaciales, los módulos de teléfonos inteligentes y las líneas de pintura automotriz reportan reducciones en el escape de defectos que generan ahorros de varios millones de dólares por planta. Las plataformas de bajo código integradas con IPC permiten a los ingenieros de línea entrenar modelos sin personal de ciencia de datos, ampliando la adopción entre los proveedores de nivel 2. Los módulos de mantenimiento predictivo se apoyan en el mismo hardware, analizando firmas de vibración para programar cambios de rodamientos horas antes de una falla catastrófica.

Proliferación de 5G y Redes de Tiempo Sensible para el Control en Tiempo Real

Las topologías híbridas cableadas-inalámbricas ancladas por pasarelas 5G-TSN garantizan una latencia inferior a 5 milisegundos, lo que permite a los robots móviles compartir redes con maquinaria fija. La programación determinista de paquetes sobrevive incluso cuando un tercio de los nodos se comunica a través de enlaces de radio, un avance para las fábricas que reorganizan las líneas semanalmente. La conformación del tráfico TSN integrada en los conmutadores Ethernet industriales prioriza las tramas de seguridad sobre los paquetes de tecnología de la información, protegiendo las señales de parada de emergencia de la congestión. Los pilotos de campo en plantas de ensamblaje final automotriz muestran reducciones de pérdida de paquetes de más del 90% en zonas de alta interferencia electromagnética cerca de soldadores por inducción. A medida que se expanden las licencias privadas de 5G, la demanda de IPC con módems integrados y relojes sincronizados se acelera en las modernizaciones de instalaciones existentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital Iniciales para las Pymes | -1.2% | Global, agudo en América del Sur, Sudeste Asiático, Europa del Este | Corto plazo (≤ 2 años) |

| Volatilidad de la Cadena de Suministro en Componentes de Semiconductores | -0.9% | Global con efectos de ondulación desde las fábricas de Taiwán y Corea del Sur | Mediano plazo (2-4 años) |

| Vulnerabilidades de Ciberseguridad en Redes Industriales Heredadas | -0.6% | Base instalada de América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Intensa Competencia de Precios que Impulsa la Compresión de Márgenes | -0.5% | Global, concentrado en el segmento de IPC de panel de productos básicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital Iniciales para las Pymes

Las pequeñas y medianas empresas requieren tasas internas de retorno superiores al 25% para justificar las compras de controladores, pero el financiamiento a menudo conlleva tasas de interés el doble de las disponibles para los grandes fabricantes. Un despliegue de IPC mediano cuesta 87.000 USD por línea, o más de un año de beneficio bruto para una planta contratista de 50 empleados. Las encuestas en India, México y el Sudeste Asiático clasifican de manera consistente el costo de capital como la principal barrera de adopción, superando las brechas de habilidades y los temores de ciberseguridad. Los modelos de arrendamiento de pago por uso están surgiendo, pero siguen siendo limitados a prestatarios con estados financieros auditados y contratos de compra a largo plazo. En consecuencia, dos tercios de los talleres de trabajo de América del Norte que procesan menos de 50.000 unidades anuales permanecen fuera de la base direccionable inmediata.

Volatilidad de la Cadena de Suministro en Componentes de Semiconductores

La escasez de tungsteno para sustratos de memoria de alto ancho de banda está extendiendo los plazos de entrega de las placas aceleradas por GPU, lo que obliga a rediseños que retrasan los lanzamientos de productos hasta 6 meses. Los retrasos en la asignación superaron las 16 semanas para el 41% de los proveedores en 2024, ya que las fundiciones priorizaron los chips de consumo sobre las variantes de temperatura industrial. Las empresas que dependen de fábricas de fuente única experimentaron fluctuaciones de ingresos tres veces mayores que las de sus pares que calificaron fundiciones alternativas, lo que subraya el valor de las estrategias de múltiples proveedores. Los plazos de entrega para SSD NVMe de grado industrial con protección contra pérdida de energía ahora se extienden más allá de las 30 semanas, lo que lleva a algunos integradores a aceptar un rendimiento inferior o revertir a SATA. Aunque las nuevas fábricas de 300 milímetros en Estados Unidos y Europa están aumentando su producción, los controles de exportación geopolíticos amenazan con nuevas interrupciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de PC Industrial: Los Diseños de Caja Embebida Superan a los Sistemas de Panel

Los controladores de caja embebida contribuyeron con una tasa de crecimiento anual compuesto (CAGR) del 8,53% al mercado de PC industrial durante el período de pronóstico de 2026 a 2031. Este crecimiento destaca la creciente demanda de módulos de cómputo modulares, diseñados para extender los ciclos de vida operativos de las PC industriales más allá de los 10 años. Estos controladores son particularmente valorados en industrias donde la confiabilidad a largo plazo y la adaptabilidad son críticas. Además, los sistemas de panel mantuvieron una posición significativa en el mercado de PC industrial, con el 34,29% de la participación de mercado en 2025. Esta dominancia se atribuye a la idoneidad de las pantallas táctiles integradas para diversas aplicaciones industriales, incluidas las líneas de empaque, los reactores por lotes y las plantas de procesamiento de alimentos con lavado. La capacidad de los sistemas de panel para soportar entornos adversos mientras proporcionan interfaces fáciles de usar los convierte en una opción preferida en estos sectores.

Las configuraciones de montaje en rack siguen siendo favorecidas en las salas de control de servicios públicos centralizadas, donde los compartimentos de unidades de intercambio en caliente y la gestión remota IPMI simplifican el mantenimiento. Las IPC de carril DIN ocupan un espacio mínimo en los paneles de los armarios eléctricos y continúan ganando proyectos de automatización de edificios, mientras que las unidades de cliente ligero ocupan posiciones de nicho en las salas limpias farmacéuticas que restringen el uso de piezas móviles. Los diseños de montaje en rack modulares que alojan múltiples módulos de cómputo permiten a los fabricantes dedicar hardware separado al control de recetas, los registros de auditoría y el análisis sin contaminación cruzada, reforzando la demanda de chasis escalables.

Por Industria de Usuario Final: La Electrónica Lidera, la Energía Renovable Acelera

La fabricación de electrónica y semiconductores representó el 24,18% de los envíos de 2025 a medida que las fábricas actualizaron a líneas de empaque avanzado que requieren control de movimiento de submicrones. Este crecimiento está impulsado por la creciente demanda de chips de alto rendimiento y la necesidad de mayor precisión en los procesos de fabricación. La energía renovable y los servicios públicos, en contraste, se proyecta que crezcan a una CAGR del 8,13%, respaldados por avances en la orquestación de almacenamiento de baterías, la adopción de controladores de microrredes y la integración de sistemas de balance de planta de electrolizadores de hidrógeno para mejorar la eficiencia energética y la sostenibilidad.

Las plantas automotrices, farmacéuticas y de alimentos y bebidas representan cada una participaciones de un solo dígito medio del tamaño del mercado de PC industrial. Estas industrias están integrando controladores en diversas aplicaciones, como celdas de soldadura en la fabricación automotriz, salas limpias en la producción farmacéutica y bucles de pasteurización en el procesamiento de alimentos y bebidas. Los sectores aeroespacial y de defensa, maquinaria industrial e industrias de proceso están adoptando cada vez más IPC que cumplen con certificaciones estrictas como MIL-STD-461 o ATEX Zona 2. Esta tendencia está impulsando una demanda incremental de componentes especializados, incluidas placas con recubrimiento conformal y componentes de amplio rango de temperatura, para garantizar la confiabilidad y el rendimiento en entornos adversos y regulados.

Por Componente: Las GPU Capturan Impulso a Medida que Prolifera la IA en el Borde

Las CPU mantuvieron la mayor participación con el 28,67% de los ingresos de 2025, manteniendo su dominio en el mercado de PC industrial debido a su papel crítico en las tareas de procesamiento y cómputo. El KBox B-301-RPL de Kontron, lanzado a principios de 2025, combina un procesador Intel Raptor Lake con una GPU NVIDIA RTX A2000 y admite hasta 64 GB de memoria ECC.[3]Kontron AG, "PC de Caja Embebida KBox B-301-RPL," kontron.com Sin embargo, se proyecta que las GPU experimenten una sólida CAGR del 7,93% a medida que la inferencia de visión se desplace cada vez más hacia la computación en el borde. Este crecimiento está impulsado por la creciente adopción de placas GPU en aplicaciones industriales, particularmente a medida que las fábricas transitan del análisis alojado en la nube a los modelos en el dispositivo. Estos modelos en el dispositivo reducen significativamente la latencia y las tarifas de red, ofreciendo una solución más eficiente y rentable para el procesamiento de datos en tiempo real.

Los dispositivos de almacenamiento equipados con protección contra pérdida de energía y memoria flash de grado industrial continúan dominando las aplicaciones de registro, particularmente aquellas que requieren sondeo de alta frecuencia de sensores de vibración a tasas de kilohercios. Estos dispositivos garantizan la integridad y confiabilidad de los datos en entornos industriales exigentes. Los módulos de E/S, que capturan datos de protocolos de comunicación como CAN, Profibus y EtherCAT, representan aproximadamente un octavo del costo de materiales. Estos módulos están transitando cada vez más de tarjetas externas a módulos de mezzanine, un cambio que minimiza los requisitos de cableado y mejora la integración del sistema. Además, los componentes de red, incluidos los conmutadores con capacidad TSN y los módems privados de 5G, están experimentando un crecimiento significativo. Esta tendencia se alinea con la expansión de las flotas de robots móviles autónomos, que dependen de tecnologías de red avanzadas para permitir una comunicación y coordinación fluidas en entornos industriales.

Por Factor de Forma: Los Chasis Compactos y Sin Ventilador Ganan Terreno

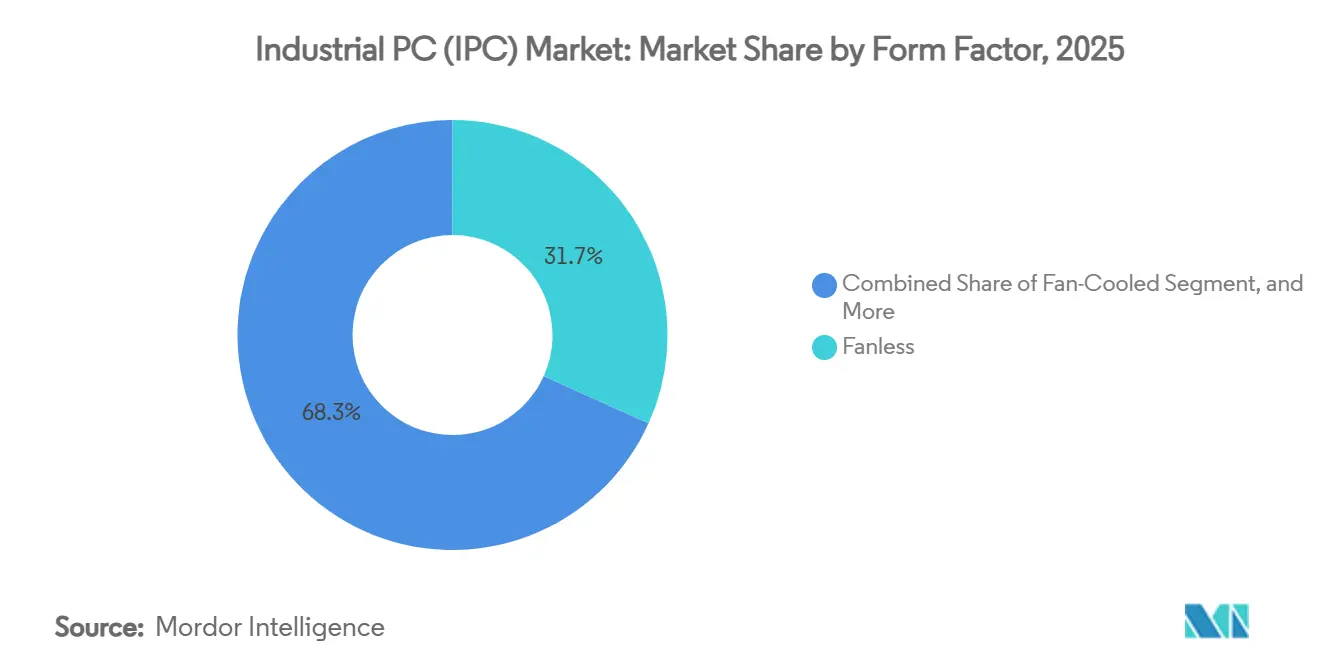

Los diseños sin ventilador representaron el 31,73% de los ingresos de 2025, impulsados por su idoneidad para entornos donde el polvo, los residuos o las sustancias corrosivas pueden obstruir o degradar los ventiladores tradicionales con el tiempo. Estos diseños son particularmente favorecidos en industrias como la fabricación, la minería y el procesamiento químico, donde la confiabilidad del equipo es crítica. Las huellas compactas también están experimentando un crecimiento significativo, expandiéndose a una CAGR del 9,13%, a medida que los integradores de robótica requieren cada vez más controladores que puedan caber en plataformas móviles o espacios confinados dentro de armarios congestionados. Esta tendencia está respaldada además por la creciente adopción de la automatización en industrias donde la optimización del espacio es una prioridad.

Los gabinetes de montaje en rack y refrigerados por ventilador siguen siendo relevantes, especialmente en aplicaciones donde se necesitan ranuras PCIe para alojar tarjetas de control de movimiento o aceleradoras FPGA que requieren más refrigeración de la que pueden proporcionar los sistemas pasivos. Las unidades de montaje en panel equipadas con pantallas multitáctiles ahora se están diseñando con carcasas de aluminio con clasificación IP65, lo que las hace muy duraderas y capaces de soportar lavados frecuentes en entornos como las plantas de procesamiento de carne, donde los estándares de higiene son estrictos. Además, las PC de caja de temperatura extendida están ganando terreno en proyectos ferroviarios, de drones y de monitoreo de tráfico. Estos sistemas están diseñados para soportar fluctuaciones extremas de temperatura, que van de -40 °C a 70 °C, lo que los hace ideales para su despliegue en material rodante, postes de carretera y otras aplicaciones al aire libre o móviles donde las condiciones ambientales pueden ser adversas.

Por Canal de Ventas: Las Plataformas de Comercio Electrónico Democratizan la Adquisición

Las ventas directas representaron el 42,91% de los ingresos de 2025, ya que los proyectos OEM de alto volumen aún dependen de ingenieros de aplicaciones de campo para simulaciones térmicas, configuraciones personalizadas y acuerdos de nivel de servicio para cumplir con los requisitos industriales específicos. Estos ingenieros desempeñan un papel crítico para garantizar que los sistemas estén optimizados para el rendimiento y la confiabilidad en entornos exigentes. Sin embargo, los mercados en línea están escalando a una CAGR del 8,23% a medida que los integradores realizan cada vez más pedidos de una sola unidad para pruebas de concepto y despliegues a pequeña escala. El mercado de PC industrial se beneficia significativamente de las plataformas que permiten a los ingenieros configurar opciones de procesador, memoria y E/S en línea, ofreciendo flexibilidad y comodidad. Además, los servicios de entrega al día siguiente para ubicaciones en América del Norte mejoran aún más el atractivo de estos canales en línea, lo que permite una ejecución más rápida de los proyectos.

Los revendedores de valor agregado también desempeñan un papel fundamental en el mercado al agrupar sistemas SCADA, equipos de red y servicios de puesta en marcha en paquetes integrales llave en mano. Estos paquetes son particularmente valiosos para industrias como las plantas de tratamiento de agua y las operaciones mineras, donde la integración perfecta y la eficiencia operativa son críticas. La creciente mercantilización de las PC industriales ha presionado a los proveedores a proporcionar hojas de datos exhaustivas, especificaciones técnicas detalladas y modelos CAD 3D. Este cambio atiende a los compradores que prefieren autoeducarse y realizar evaluaciones exhaustivas de forma independiente, en lugar de programar demostraciones en persona. La competencia de precios sigue siendo más intensa en el segmento de PC de panel de baja potencia, donde la sensibilidad al costo es alta. En contraste, los sistemas de montaje en rack de misión crítica, que a menudo se utilizan en aplicaciones que requieren alta confiabilidad y rendimiento, continúan transaccionando principalmente a través de canales de ventas directas, manteniendo su posición dominante en el mercado.

Análisis Geográfico

Asia-Pacífico contribuyó significativamente a los ingresos del mercado de PC industrial en 2025, impulsado por varios factores clave. El mandato de China de actualizar millones de terminales industriales con capacidad de IA para 2027, el liderazgo de Japón en densidad de robótica y la sustancial inversión de Corea del Sur en fábricas de empaque avanzado reforzaron colectivamente el dominio de la región. Los fabricantes de equipos originales (OEM) regionales adoptaron cada vez más procesadores RISC-V para reducir los costos asociados con las licencias x86 y mitigar los riesgos derivados de los controles de exportación. Además, los controladores de grado de alta temperatura ganaron terreno en las líneas de fabricación japonesas y coreanas, donde los requisitos de precisión se han vuelto cada vez más estrictos, particularmente para los procesos de ensamblaje de chiplets heterogéneos.

África, aunque más pequeña en tamaño de mercado general, se proyecta que experimente un crecimiento notable durante el período de pronóstico debido a la creciente demanda de PC industriales sin ventilador capaces de operar en temperaturas extremas y entornos adversos. Esta demanda está impulsada por la expansión de las microrredes y las zonas de hidrógeno verde, que requieren sistemas robustos y confiables clasificados para altas temperaturas y protección de ingreso.[4]Agencia Internacional de Energía, "Perspectivas Energéticas de África 2025," iea.org Los gobiernos del África Subsahariana están apoyando activamente este crecimiento ofreciendo incentivos fiscales y energía subsidiada dentro de los parques eco-industriales. Estas medidas están acelerando la adopción de controladores industriales en sectores como el ensamblaje de celdas de batería, el procesamiento agrícola y la infraestructura de telecomunicaciones fuera de la red. Los eventos de la industria, como la Feria de Automatización de África, también desempeñan un papel fundamental al atraer a numerosos expositores OEM que apuntan a aplicaciones en minería y sistemas de energía móvil.

América del Norte y Europa representaron colectivamente una participación significativa de los ingresos del mercado de PC industrial en 2025, impulsados principalmente por proyectos de modernización para reemplazar controladores lógicos programables (PLC) obsoletos con modernos controladores de borde en contenedores. Estas regiones se están enfocando en actualizar los sistemas heredados para mejorar la eficiencia operativa y cumplir con los requisitos industriales en evolución. Mientras tanto, América del Sur presenta oportunidades de crecimiento, particularmente en el sector automotriz de Brasil y las plantas de procesamiento de alimentos de Argentina. Sin embargo, desafíos como las fluctuaciones cambiarias y los aranceles de importación continúan obstaculizando el ritmo de expansión del mercado en la región. En Oriente Medio, la adopción se centra en la actualización de los sistemas de control de supervisión y adquisición de datos (SCADA) petroquímicos y la implementación de salas de control avanzadas para plantas de desalinización. Estas instalaciones especifican cada vez más sistemas conformes con ATEX Zona 2 equipados con interfaces hombre-máquina (HMI) en idioma árabe para satisfacer las necesidades regionales.

Panorama Competitivo

Los cinco principales proveedores, Advantech, Beckhoff, Kontron, ADLINK y Siemens, controlaron colectivamente alrededor del 38% de los ingresos de 2025, lo que confirma una concentración moderada. Siemens integra su tiempo de ejecución Industrial Edge en los IPC Simatic, y Rockwell Automation combina FactoryTalk Edge Gateway con PC de panel Allen-Bradley, sustituyendo las tarifas recurrentes de software por los márgenes de hardware en erosión. Los proveedores de nicho se diferencian a través de carcasas de acero inoxidable, personalización de entrega rápida y precertificación IEC 62443, eliminando auditorías de seguridad de un mes para farmacéuticas y procesadores de alimentos.

Los diseños chinos basados en RISC-V desafían los puntos de precio x86 de los titulares en segmentos sensibles al valor, mientras que los módulos Jetson Orin e IGX Thor de NVIDIA permiten a los integradores de visión eludir a los proveedores tradicionales de IPC, comprimiendo la cadena de suministro. La actividad de patentes en refrigeración líquida sugiere próximos sistemas de montaje en rack que alojan GPU de 300 W en el piso de la fábrica, extendiendo el entrenamiento de IA al borde. El trabajo de normalización dentro del Comité Técnico 65 de la IEC sobre OPC UA sobre TSN irá gradualmente mercantilizando las interfaces de bus de campo, desplazando la diferenciación hacia la gestión del ciclo de vida, la resiliencia cibernética y la capacidad de actualización en campo.

Las fusiones y adquisiciones siguen siendo probables a medida que los grandes de la automatización buscan la integración vertical de hardware, middleware y análisis, reflejando acuerdos anteriores que incorporaron plataformas en la nube en las carteras de controladores. Los actores más pequeños buscan empresas conjuntas con empresas emergentes de IA para integrar la detección de anomalías de bajo código en los chasis existentes, monetizando las bases instaladas sin modernizaciones invasivas. El posicionamiento competitivo, por lo tanto, depende de las asociaciones del ecosistema, más que de las especificaciones de hardware puro por sí solas.

Líderes de la Industria de PC Industrial (IPC)

-

Advantech Co., Ltd.

-

Beckhoff Automation GmbH and Co. KG

-

Kontron AG

-

ADLINK Technology Inc.

-

IEI Integration Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Siemens lanza la serie Simatic IPC RX700 construida sobre procesadores RISC-V de 16 núcleos, redes TSN nativas y monitoreo de ciberseguridad en el dispositivo, dirigida al control determinista dentro de las gigafábricas de celdas de batería.

- Marzo de 2026: NVIDIA y Advantech presentan un diseño de referencia conjunto que integra el módulo IGX Thor en una IPC de caja sin ventilador clasificada para operación a 60 °C de temperatura ambiente, lo que permite una inferencia de IA en el borde de 2.000 TOPS en líneas de ensamblaje automotriz.

- Febrero de 2026: ADLINK anuncia la IPC de montaje en rack refrigerada por líquido LCX-6000 que admite GPU duales de 300 W, diseñada para análisis de defectos en tiempo real en operaciones de prueba de back-end de semiconductores.

- Enero de 2026: Beckhoff presenta la PC de panel IP65 C7025 de 18,5 pulgadas impulsada por procesadores Intel Meteor Lake y Wi-Fi 6E integrado, dirigida a celdas de moldeo por inyección con espacio limitado.

Alcance del Informe del Mercado Global de PC Industrial (IPC)

El mercado de PC industrial (IPC) comprende sistemas de cómputo robustificados diseñados para su uso en entornos industriales donde la confiabilidad, la durabilidad y la operación continua son críticas. Estos sistemas están diseñados para soportar condiciones operativas adversas, incluidas temperaturas extremas, polvo, vibración y humedad, y se utilizan ampliamente para la automatización, el control, el monitoreo y el procesamiento de datos en diversas industrias.

El Informe de PC Industrial está Segmentado por Tipo de IPC (Panel, Montaje en Rack, Caja Embebida, Carril DIN y Cliente Ligero), Industria de Usuario Final (Automotriz, Electrónica y Semiconductores, Alimentos y Bebidas, Farmacéutica, Energía y Servicios Públicos, Aeroespacial, Maquinaria, Petróleo y Gas, Química, y Metales y Minería), Componente (CPU, GPU, Almacenamiento, E/S, Redes, Pantallas, Sistema Operativo y Middleware), Factor de Forma (Sin Ventilador, Refrigerado por Ventilador, Compacto, Expandible, Montaje en Panel y Montaje en Rack), Canal de Ventas (Directo, Indirecto y Comercio Electrónico) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| PC Industrial de Panel |

| PC Industrial de Montaje en Rack |

| PC Industrial de Caja Embebida |

| PC Industrial de Carril DIN |

| PC Industrial de Cliente Ligero |

| Fabricación Automotriz y de Transporte |

| Electrónica y Semiconductores |

| Procesamiento de Alimentos y Bebidas |

| Farmacéutica y Biotecnología |

| Energía y Servicios Públicos |

| Aeroespacial y Defensa |

| Maquinaria Industrial |

| Petróleo y Gas |

| Química |

| Metales y Minería |

| CPU |

| GPU |

| Almacenamiento |

| Módulos de E/S |

| Componentes de Red |

| Pantallas e Interfaces Hombre-Máquina |

| Software de Sistema Operativo |

| Middleware y Software Industrial |

| Otros Componentes |

| Sin Ventilador |

| Refrigerado por Ventilador |

| Compacto |

| Expandible |

| Montaje en Panel |

| Montaje en Rack |

| Ventas Directas |

| Ventas Indirectas |

| Comercio Electrónico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de PC Industrial | PC Industrial de Panel | ||

| PC Industrial de Montaje en Rack | |||

| PC Industrial de Caja Embebida | |||

| PC Industrial de Carril DIN | |||

| PC Industrial de Cliente Ligero | |||

| Por Industria de Usuario Final | Fabricación Automotriz y de Transporte | ||

| Electrónica y Semiconductores | |||

| Procesamiento de Alimentos y Bebidas | |||

| Farmacéutica y Biotecnología | |||

| Energía y Servicios Públicos | |||

| Aeroespacial y Defensa | |||

| Maquinaria Industrial | |||

| Petróleo y Gas | |||

| Química | |||

| Metales y Minería | |||

| Por Componente | CPU | ||

| GPU | |||

| Almacenamiento | |||

| Módulos de E/S | |||

| Componentes de Red | |||

| Pantallas e Interfaces Hombre-Máquina | |||

| Software de Sistema Operativo | |||

| Middleware y Software Industrial | |||

| Otros Componentes | |||

| Por Factor de Forma | Sin Ventilador | ||

| Refrigerado por Ventilador | |||

| Compacto | |||

| Expandible | |||

| Montaje en Panel | |||

| Montaje en Rack | |||

| Por Canal de Ventas | Ventas Directas | ||

| Ventas Indirectas | |||

| Comercio Electrónico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está creciendo la demanda de controladores en microrredes de energía renovable?

Se prevé que los envíos vinculados a aplicaciones de energía renovable y servicios públicos crezcan a una CAGR del 8,13% hasta 2031, lo que refleja el rápido despliegue de microrredes en África, India y América Latina.

¿Qué tipo de PC industrial se está expandiendo más rápidamente?

Se proyecta que las IPC de caja embebida superen a todas las demás categorías con una CAGR del 8,53% entre 2026 y 2031, porque los diseños de módulos de cómputo permiten actualizaciones de procesador sin reemplazar el gabinete completo.

¿Por qué las GPU están ganando participación dentro de los controladores de fábrica?

La inspección de visión de IA en el borde está migrando a IPC sin ventilador, impulsando los ingresos de GPU a una CAGR del 7,93% a medida que los fabricantes reemplazan la inferencia en la nube con redes neuronales convolucionales en el dispositivo para eliminar la latencia.

¿Qué geografía representa la mayor participación del gasto?

Asia-Pacífico representó el 46,39% de los ingresos de 2025, impulsado por el mandato de China de modernizar los terminales industriales con capacidad de IA y por las inversiones récord en fábricas de semiconductores en Corea del Sur.

¿Cómo están financiando la automatización los pequeños fabricantes?

Las pymes enfrentan mayores obstáculos de costo de capital, aunque los programas de arrendamiento de pago por uso y los mercados de comercio electrónico que ofrecen compras de una sola unidad están reduciendo gradualmente las barreras, especialmente en América del Norte y Europa.

¿Qué proveedores lideran actualmente el campo competitivo?

Advantech, Beckhoff, Kontron, ADLINK y Siemens representaron conjuntamente aproximadamente el 38% de las ventas de 2025, lo que indica un entorno moderadamente concentrado donde la integración de software es el diferenciador clave.

Última actualización de la página el: