Taille et part du marché des composants industriels en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

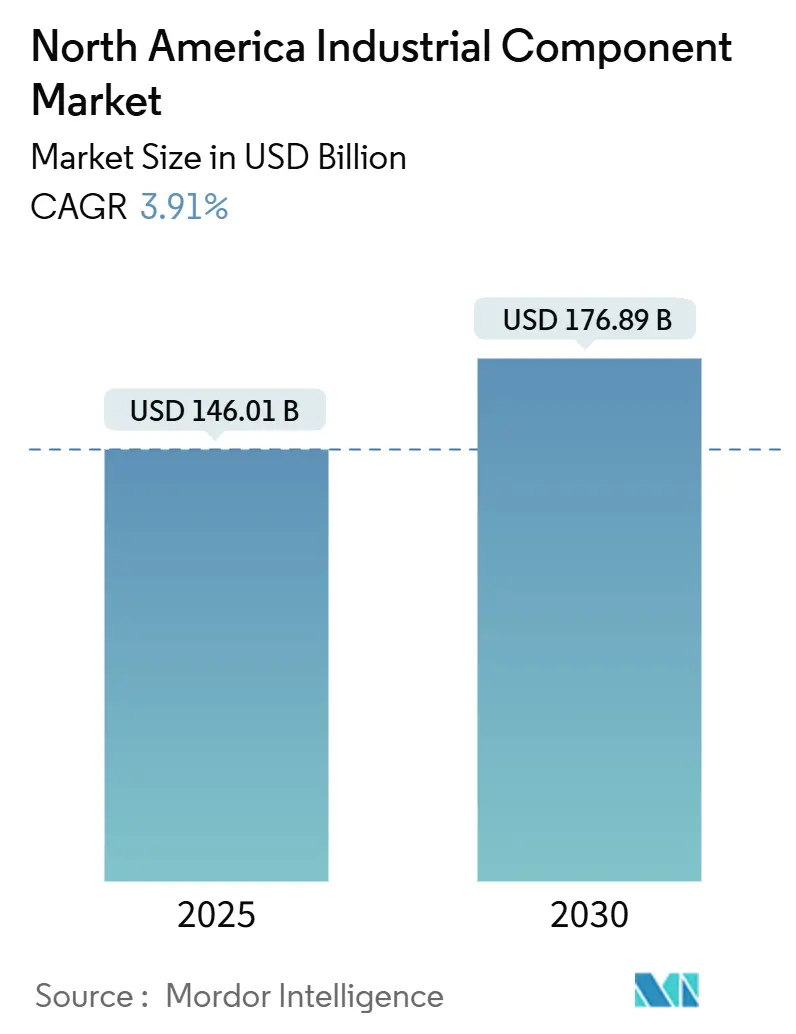

| Taille du Marché (2025) | 146.01 Milliards de dollars |

| Taille du Marché (2030) | 176.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.91% CAGR |

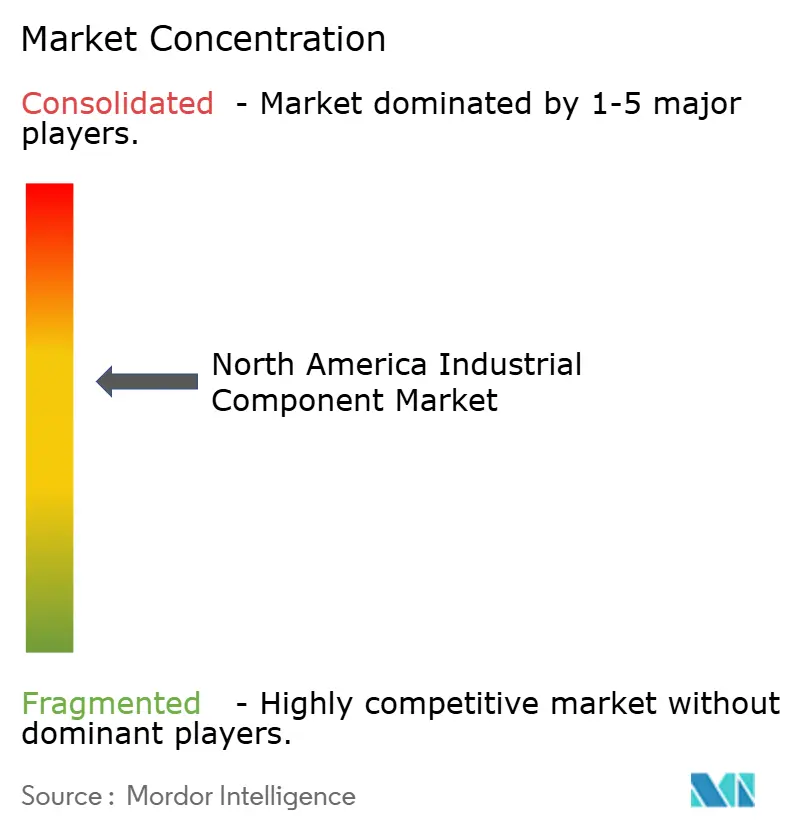

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composants industriels en Amérique du Nord par Mordor Intelligence

La taille du marché des composants industriels en Amérique du Nord est estimée à 146,01 milliards USD en 2025 et devrait atteindre 176,89 milliards USD d'ici 2030, représentant un TCAC de 3,91 %. La dynamique solide découle du rapatriement de la production par les fabricants, des dépenses record de construction d'usines aux États-Unis et des déploiements accélérés de l'automatisation qui exigent des roulements plus avancés, des ensembles de contrôle de mouvement et des pièces intégrant des capteurs. Les entreprises investissent également massivement dans la maintenance prédictive et les capacités IIoT pour réduire les arrêts imprévus, tandis que les projets de transition énergétique stimulent la demande de composants longue durée à haute température qui justifient des prix premium. La délocalisation de proximité vers le Mexique, l'adoption généralisée des portails de commerce électronique pour la fourniture de pièces de rechange et les incitations publiques liées aux programmes nationaux de semi-conducteurs et de défense élargissent encore les opportunités de revenus pour les fournisseurs de la région.

Principaux enseignements du rapport

- Par zone géographique, les États-Unis détenaient 78,43 % de la part du marché des composants industriels en Amérique du Nord en 2024, tandis que le Mexique devrait afficher un TCAC de 5,19 % jusqu'en 2030.

- Par type de composant, les roulements ont dominé avec une part de revenus de 29,72 % en 2024, tandis que les composants de contrôle de mouvement devraient se développer à un TCAC de 5,46 % jusqu'en 2030.

- Par matériau, les métaux représentaient 54,28 % de la taille du marché des composants industriels en Amérique du Nord en 2024 ; les composites devraient croître à un TCAC de 4,18 % entre 2025 et 2030.

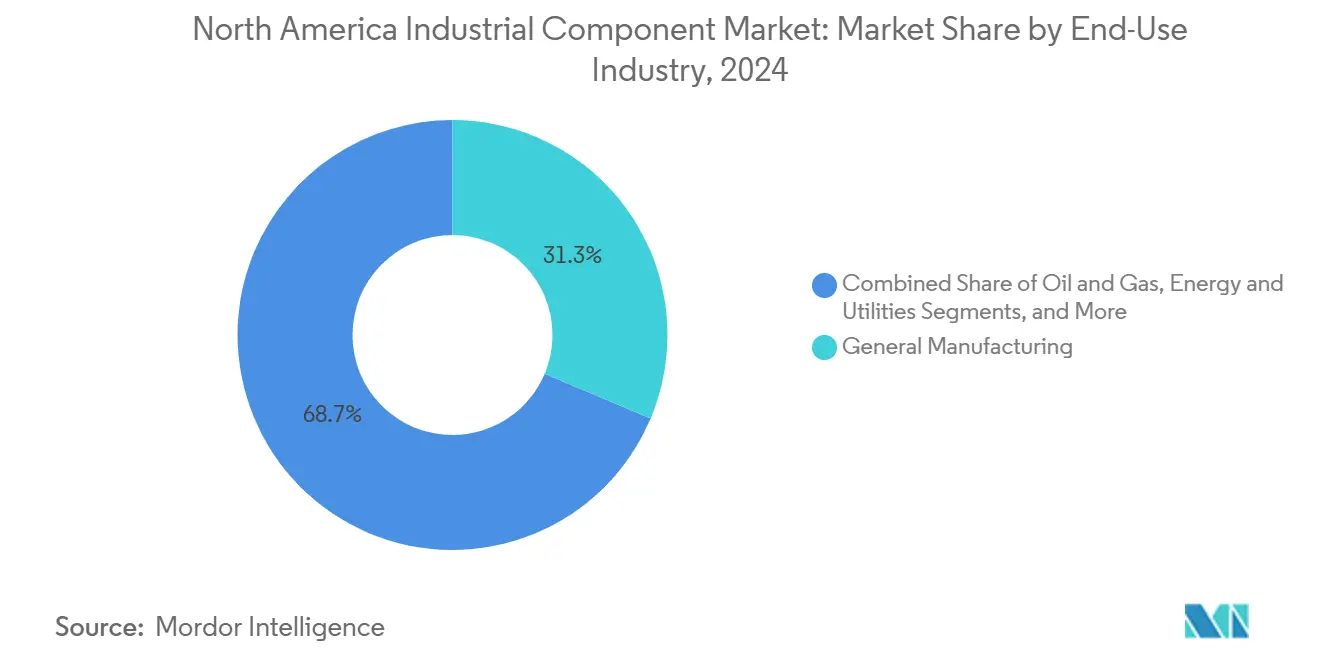

- Par secteur d'utilisation finale, la fabrication générale a capté 31,34 % des dépenses de 2024, tandis que l'aérospatiale et la défense progressent à un TCAC de 4,98 % sur le même horizon.

- Par canal de distribution, les ventes directes aux équipementiers ont conservé une part de 46,19 % en 2024, tandis que les plateformes en ligne devraient croître à un TCAC de 4,12 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des composants industriels en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fabrication discrète | +1.2% | Amérique du Nord, concentrée dans les corridors de fabrication du Midwest américain et du Mexique | Moyen terme (2 à 4 ans) |

| Expansion de la maintenance prédictive activée par l'IIoT | +0.8% | Mondial, avec adoption précoce dans les industries lourdes américaines et canadiennes | Long terme (≥ 4 ans) |

| Rapatriement des chaînes d'approvisionnement critiques aux États-Unis | +0.9% | États-Unis, avec des effets d'entraînement vers le Mexique et le Canada | Court terme (≤ 2 ans) |

| Augmentation des dépenses d'investissement dans les projets de transition énergétique | +0.7% | Amérique du Nord, notamment les corridors d'énergie renouvelable au Texas, en Californie et en Alberta | Long terme (≥ 4 ans) |

| Croissance rapide des portails de commerce électronique de pièces de rechange | +0.4% | Amérique du Nord, avec l'adoption la plus forte dans les centres industriels urbains | Moyen terme (2 à 4 ans) |

| Programmes émergents de fabrication pour la défense et l'espace | +0.3% | États-Unis, concentrés dans les pôles de fabrication aérospatiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Automatisation croissante dans la fabrication discrète

Les installations de robots ont augmenté de 12 % pour atteindre 44 303 unités en Amérique du Nord en 2024, soulignant un virage décisif vers des cellules de production flexibles et sans opérateur. Les équipementiers spécifient de plus en plus des actionneurs à servomoteurs et des roulements de précision capables de transmettre des données de vibration et de température vers des tableaux de bord à l'échelle de l'usine, permettant des programmes de maintenance prédictive qui réduisent les arrêts de ligne jusqu'à 30 %. Les fournisseurs qui certifient une intégration transparente avec les suites courantes de planification des ressources d'entreprise bénéficient d'une priorité dans les décisions d'approvisionnement, donnant aux fournisseurs établis de contrôle de mouvement une longueur d'avance. Les constructeurs d'équipements d'investissement évaluent désormais les ensembles de composants comme des « piles de performance » holistiques, obligeant les fabricants de matériel traditionnels à intégrer d'emblée des fonctionnalités de micrologiciel, d'analyse et de cybersécurité. Ce changement transforme le marché des composants industriels en Amérique du Nord en un marché de plateformes plutôt qu'en un marché de pièces en volume.

Expansion de la maintenance prédictive activée par l'IIoT

En 2024, les fabricants de composants ont intégré des capteurs intelligents directement dans les roulements, les accouplements et les joints d'étanchéité au lieu de recourir à des kits de surveillance additionnels, une démarche qui a réduit le coût total de déploiement tout en augmentant les revenus de service par actif. Les données de terrain montrent que les budgets de maintenance ont diminué de 25 % et que la durée de vie des composants s'est allongée de 20 % dans les usines ayant adopté ces pièces autodiagnostiques. Les modèles de revenus évoluent des ventes ponctuelles vers des tableaux de bord par abonnement qui alertent les techniciens avant que les anomalies ne s'aggravent, cimentant des relations durables entre fournisseurs et clients. La barrière technique profite aux acteurs établis disposant d'équipes logicielles internes, élargissant le fossé concurrentiel face aux petits ateliers d'usinage rivaux. Par ailleurs, les opérateurs de défense et d'infrastructures critiques imposent des voies sécurisées de mise à jour des micrologiciels, créant un nouvel obstacle de conformité et une avenue de différenciation.

Rapatriement des chaînes d'approvisionnement critiques aux États-Unis

Un record de 244 000 emplois manufacturiers a été annoncé pour des projets de rapatriement ou d'investissement direct étranger en 2024, en hausse de 67 % par rapport à 2023. Les seules usines de semi-conducteurs financées par la loi CHIPS and Science Act nécessitent des roulements de haute précision et ultra-propres ainsi que des rails de mouvement, stimulant des commandes soutenues pour les fournisseurs américains situés à distance de camionnage des usines d'Arizona, d'Ohio et du Texas. Des boucles logistiques plus courtes se traduisent par des coûts de stockage réduits et des cycles de modification d'ingénierie plus rapides, des avantages qui compensent des prix unitaires légèrement plus élevés. Les fournisseurs de fixations et de joints situés à proximité des nouvelles usines de semi-conducteurs et de batteries augmentent leurs capacités, car la proximité réduit de plusieurs semaines les délais de montée en cadence, critiques pour les projets à forte intensité capitalistique.

Augmentation des dépenses d'investissement dans les projets de transition énergétique

L'Amérique du Nord a attiré environ 450 milliards USD des 1 800 milliards USD d'investissements mondiaux dans les énergies propres en 2024, provoquant une forte demande d'arbres résistants à la corrosion, de pales composites et de joints haute température. Les boîtes de vitesses des éoliennes, les entraînements de suiveurs solaires et les modules de batteries à l'échelle du réseau reposent sur des composants à faible entretien capables de fonctionner pendant des décennies sur des sites éloignés. En conséquence, les fournisseurs de céramiques techniques et de composites avancés remportent des contrats sur la base du coût du cycle de vie plutôt que des offres au prix initial. Les fabricants de composants disposant d'usines certifiées ISO 14001 bénéficient également d'un avantage concurrentiel, car les promoteurs documentent leurs références ESG pour accéder à des financements de projet favorables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des métaux industriels | -0.6% | Amérique du Nord, avec l'impact le plus fort sur la fabrication américaine à forte intensité d'acier | Court terme (≤ 2 ans) |

| Pénuries persistantes de main-d'œuvre qualifiée dans les métiers techniques | -0.4% | États-Unis et Canada, particulièrement aiguës dans les régions manufacturières | Moyen terme (2 à 4 ans) |

| Déséquilibre offre-demande des plastiques techniques | -0.3% | Amérique du Nord, concentré dans les chaînes d'approvisionnement automobile et aérospatiale | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les composants connectés | -0.2% | Mondial, avec des préoccupations accrues dans les applications d'infrastructures critiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des métaux industriels

Les prix des bobines laminées à chaud ont fluctué de 35 % en 2024, oscillant entre 600 et 900 USD par tonne, ce qui a considérablement affecté les prévisions de coûts pour les roulements, les engrenages et les boîtiers. Pour se couvrir, de nombreux fournisseurs ont maintenu des stocks tampons plus importants, immobilisant du fonds de roulement et agrandissant les entrepôts. La pression qui en résulte a entraîné un recours accru aux clauses de tarification dynamique dans les contrats, mais les clients résistent aux révisions fréquentes des prix, ce qui complique la gestion des relations. Les composants multi-métaux amplifient le problème, car l'aluminium et le cuivre évoluent rarement en synchronisation avec l'acier. Certains équipementiers demandent désormais des devis pour deux matériaux, mettant en concurrence les alliages conventionnels et les substituts composites pour atténuer l'exposition aux fluctuations de prix.

Pénuries persistantes de main-d'œuvre qualifiée dans les métiers techniques

La fabrication américaine a signalé 3,8 millions de postes qualifiés vacants en 2024 malgré un effectif total de 12,9 millions. Les entreprises d'usinage de précision citent des délais de recrutement de six mois pour les opérateurs de machines à commande numérique, ce qui les pousse à investir dans l'automatisation ou à payer des primes salariales qui érodent leurs marges opérationnelles. Les filières d'apprentissage existent mais nécessitent deux à trois ans pour arriver à maturité, laissant un déficit de productivité à court terme. Les fournisseurs de taille moyenne, qui n'ont pas la capacité de gérer des formations internes, sont souvent à la traîne des conglomérats diversifiés qui exploitent déjà des académies de formation accréditées. La pénurie de talents suscite également un intérêt pour l'acquisition de petits ateliers principalement pour leur main-d'œuvre plutôt que pour leur portefeuille d'activités, faisant monter les valorisations de fusions-acquisitions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composant : les roulements dominent tandis que le contrôle de mouvement s'accélère

Les roulements ont représenté 29,72 % des dépenses de 2024, soulignant leur omniprésence dans les actifs rotatifs des lignes automobile, aérospatiale et de machines générales. Pourtant, les ensembles de contrôle de mouvement sont en passe d'enregistrer un TCAC de 5,46 % jusqu'en 2030, dépassant le marché des composants industriels en Amérique du Nord dans son ensemble, à mesure que les servomoteurs, les variateurs et les actionneurs linéaires deviennent des éléments centraux des cellules de fabrication flexibles. La taille du marché des composants industriels en Amérique du Nord liée au contrôle de mouvement a dépassé 28 milliards USD en 2024 et prend de l'élan à mesure que les fabricants recherchent une précision de positionnement plus fine et des boucles de rétroaction intégrées qui s'articulent avec les cadres IIoT à l'échelle de l'usine.

La demande de platines de mouvement intelligentes est évidente dans la hausse de 18 % du chiffre d'affaires du segment de Parker-Hannifin pour l'exercice 2024, tirée en grande partie par les commandes des usines de véhicules électriques et de fabrication de puces. Pendant ce temps, les catégories matures telles que les arbres de transmission de puissance croissent en phase avec les cycles de maintenance, réparation et révision, et les fixations bénéficient d'un coup de pouce en volume grâce à la construction de nouveaux sites liée au rapatriement. Les roulements, bien que dominants, se différencient désormais au niveau micro grâce à des éléments tels que les rouleaux en céramique et les lubrifiants infusés au graphène, qui prolongent les intervalles de service. Les fournisseurs capables de combiner ces améliorations avec des analyses en nuage sont en mesure de capter une part de portefeuille disproportionnée, même si les prix de vente moyens se stabilisent.

Par matériau : les métaux dominent tandis que les composites gagnent du terrain

Les métaux ont conservé une part de 54,28 % des revenus des composants en 2024, ancrés par les alliages d'acier et d'aluminium appréciés pour leurs rapports coût-résistance et leur infrastructure d'usinage omniprésente. Cependant, les composites croissent à un TCAC de 4,18 %, grâce aux mandats de réduction de la consommation de carburant dans l'aérospatiale et à l'électrification industrielle, qui valorisent les pièces légères et résistantes à la corrosion. La part du marché des composants industriels en Amérique du Nord pour les composites devrait dépasser 12 % d'ici 2030, à mesure que les fournisseurs exploitent les procédés de fabrication additive pour produire des géométries complexes qui étaient auparavant non rentables en métal.

Le fuselage composite du Boeing 787 a validé l'adoption de la fibre de carbone en grand format, encourageant les équipementiers de turbines à spécifier des matériaux similaires pour les rotors et les nacelles. Dans le domaine industriel, les accouplements en fibre de carbone remplacent désormais l'acier sur les bancs d'essai à grande vitesse, offrant une capacité de couple plus élevée avec des charges inertielles réduites. Les céramiques techniques répondent également à une demande de niche dans les procédés de gravure humide des semi-conducteurs et les procédés sous vide poussé où la contamination métallique est inacceptable. Le choix des matériaux n'est plus un simple exercice de coût ; les équipes d'approvisionnement quantifient les économies d'énergie totales et l'évitement de la maintenance pour justifier les primes des composites.

Par secteur d'utilisation finale : la fabrication générale mène la croissance aérospatiale

La fabrication générale a sécurisé 31,34 % des revenus de 2024, alimentée par un large éventail d'applications allant des convoyeurs de transformation alimentaire aux métiers à tisser. Cependant, le secteur aérospatial et de la défense affiche la trajectoire la plus rapide, avec un TCAC de 4,98 % jusqu'en 2030, propulsé par le budget d'approvisionnement de 29,4 milliards USD de la Force spatiale américaine en 2024 pour les actifs orbitaux de nouvelle génération. La taille du marché des composants industriels en Amérique du Nord attribuable au secteur aérospatial pourrait dépasser 33 milliards USD d'ici la fin de la décennie, à mesure que les projets de véhicules de lancement réutilisables et les prototypes d'avions de ligne supersoniques passent de la R&D à la production limitée.

L'assemblage de véhicules électriques reste un segment important mais en voie de maturité ; les fournisseurs de composants pivotent désormais des extensions de capacité vers des gains d'efficacité progressifs. Les commandes en amont du pétrole et du gaz fluctuent avec les prix du Brent, mais les expansions de pipelines intermédiaires et les modernisations de raffineries offrent une absorption plus stable pour les vannes, les joints et les roulements résistants à la chaleur. Les machines de construction bénéficient des vents favorables générés par les dépenses de la loi américaine sur les infrastructures, tandis que les services publics accélèrent les investissements dans la modernisation du réseau qui nécessitent des transformateurs à amortissement des vibrations et des composants de traversée haute température. La convergence entre ces secteurs est évidente : les composites de qualité aérospatiale se répandent dans les pales d'éoliennes, et le savoir-faire en gestion thermique des véhicules électriques migre vers les patins de refroidissement des centres de données.

Par canal de distribution : les ventes directes persistent tandis que les plateformes numériques émergent

Les accords directs avec les équipementiers régissent encore 46,19 % des expéditions de composants, sécurisant des positions de conception intégrée qui persistent généralement tout au long du cycle de vie d'un modèle d'équipement. Cependant, les portails de commerce électronique se développent à un TCAC de 4,12 %, portés par un virage post-pandémique vers l'approvisionnement en libre-service. Le marché des composants industriels en Amérique du Nord enregistre désormais plus de 22 milliards USD de transactions en ligne annuelles, et ce chiffre pourrait doubler d'ici 2030 si les courbes d'adoption numérique dans les services de maintenance reflètent celles déjà observées dans les fournitures de bureau.

MSC Industrial a déclaré 1,2 milliard USD de ventes en ligne pour l'exercice 2024, soit une hausse de 15 % d'une année sur l'autre. Amazon Business grignote également les références de commodité en offrant une livraison le jour même, forçant les distributeurs traditionnels à affûter leurs services à valeur ajoutée, tels que le conditionnement, la gestion des stocks chez le client et le conseil en ingénierie. Des modèles hybrides émergent dans lesquels les composants de conception intégrée transitent par des canaux directs, tandis que les pièces de maintenance migrent vers des places de marché électroniques pour exploiter la visibilité des stocks en temps réel. Les API de paiement à la livraison et de réapprovisionnement automatique ancrent davantage le numérique, et les constructeurs de machines intègrent de plus en plus des codes QR sur les plaques d'équipement qui renvoient directement vers des paniers de pièces de rechange recommandées.

Analyse géographique

Les États-Unis représentaient 78,43 % des revenus de 2024, portés par 237 milliards USD de dépenses de construction manufacturière, établissant un record sur plusieurs décennies. Des programmes fédéraux tels que la loi CHIPS d'un montant de 52,7 milliards USD et la loi sur les infrastructures d'un montant de 1 200 milliards USD orientent les commandes vers des roulements de haute précision, des variateurs et des joints de qualité vide destinés aux usines de semi-conducteurs, aux usines de batteries pour véhicules électriques et aux projets d'énergie propre. Pourtant, le marché des composants industriels en Amérique du Nord est freiné par 3,8 millions de postes vacants dans les métiers qualifiés, ce qui limite la montée en cadence des capacités et allonge les délais de livraison.

Le Canada contribue à une croissance stable à un chiffre moyen, ancrée par les équipements d'extraction de ressources et les plateformes automobiles, qui sont regroupées en Ontario. La Stratégie canadienne sur les minéraux critiques de 15 milliards USD d'Ottawa stimule la demande d'accouplements robustes, de joints pour boues et de systèmes de freinage pour camions miniers dans les opérations de Colombie-Britannique et du Québec. Les chaînes d'approvisionnement transfrontalières restent profondément intégrées, environ 75 % de la production canadienne alimentant les chaînes de montage américaines, ce qui sous-tend un flux de commandes prévisible pour les fabricants de composants.

Le Mexique est la zone géographique à la croissance la plus rapide, projetée à un TCAC de 5,19 % jusqu'en 2030, à mesure que la délocalisation de proximité transfère l'assemblage d'électronique et d'appareils électroménagers à forte intensité de main-d'œuvre au sud de la frontière. Le commerce bilatéral avec les États-Unis a atteint 807 milliards USD en 2024, faisant du Mexique le premier partenaire commercial de Washington. Les nouveaux parcs industriels du Nuevo León et du Chihuahua attirent les fournisseurs de composants de premier rang avec des corridors en franchise de droits et une proximité avec le rail transfrontalier. Bien que l'inflation salariale progresse, le coût total à destination reste favorable, et les fournisseurs utilisent le Mexique comme tremplin d'exportation vers l'Amérique du Sud dans le cadre des accords commerciaux existants.

Paysage concurrentiel

La concentration du marché est modérée : les grandes marques mondiales telles que SKF, Timken, NSK, Schaeffler, Parker-Hannifin et Emerson captent collectivement environ 40 % des revenus régionaux grâce à de larges catalogues et à de solides équipes d'ingénierie. Leur avantage réside de plus en plus dans l'association du matériel à des suites logicielles qui permettent des informations sur la maintenance prédictive et l'optimisation énergétique. Par exemple, la version DeltaV 2024 d'Emerson a intégré une cybersécurité à confiance zéro pour apaiser les préoccupations croissantes en matière de sécurité des technologies opérationnelles.

L'activité d'acquisition s'intensifie : Parker-Hannifin a acquis la division hydraulique nord-américaine de Bosch Rexroth pour 420 millions USD en août 2025, élargissant son ancrage dans l'automatisation des usines. Schaeffler a ajouté le spécialiste de niche en mouvement linéaire Linear Motion LLC pour 65 millions USD en avril 2025 pour compléter son orientation vers la robotique. Les acteurs plus petits, tels que RBC Bearings et Altra Industrial Motion, poursuivent des niches spécialisées — roulements à billes pour cellules et accouplements à couple élevé — où les coûts de changement confèrent un pouvoir de fixation des prix.

Les dépôts de brevets pour les composants intelligents ont augmenté de 23 % en 2024, signalant une course aux armements en matière de R&D. Les fournisseurs qui courtisent les grands maîtres d'œuvre de la défense doivent maintenir l'accréditation AS 9100, tandis que ceux qui visent les énergies renouvelables investissent dans la documentation d'analyse du cycle de vie pour satisfaire aux critères ESG des promoteurs. À mesure que le marché des composants industriels en Amérique du Nord pivote vers les pièces composites, des partenariats entre entreprises chimiques et constructeurs de machines devraient se multiplier, à l'image des alliances déjà courantes dans l'aérospatiale.

Leaders du secteur des composants industriels en Amérique du Nord

SKF AB

Timken Company

Emerson Electric Co.

Parker-Hannifin Corporation

Regal Rexnord Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : SKF a dévoilé une usine de roulements compatible IIoT d'une valeur de 180 millions USD à Austin, au Texas, dont l'achèvement est prévu en 2027 et qui devrait créer 350 emplois.

- Août 2025 : Parker-Hannifin a finalisé l'acquisition pour 420 millions USD de l'unité hydraulique régionale de Bosch Rexroth, ajoutant 1 200 collaborateurs.

- Juillet 2025 : Timken a décroché un contrat pluriannuel de 95 millions USD avec le ministère américain de la Défense pour des roulements de précision utilisés dans les cellules des B-21 et F-35.

- Juin 2025 : Emerson Electric a réservé 125 millions USD pour agrandir son usine de servomoteurs en Ohio destinée aux équipements pour semi-conducteurs et pharmaceutiques.

Périmètre du rapport sur le marché des composants industriels en Amérique du Nord

| Roulements |

| Arbres de transmission de puissance |

| Engrenages |

| Fixations |

| Joints d'étanchéité et joints plats |

| Composants de contrôle de mouvement |

| Métaux |

| Polymères |

| Composites |

| Céramiques techniques |

| Fabrication générale |

| Automobile et véhicules électriques |

| Aérospatiale et défense |

| Pétrole et gaz |

| Machines de construction |

| Énergie et services publics |

| Ventes directes aux équipementiers |

| Distributeurs industriels |

| Plateformes en ligne |

| États-Unis |

| Canada |

| Mexique |

| Par type de composant | Roulements |

| Arbres de transmission de puissance | |

| Engrenages | |

| Fixations | |

| Joints d'étanchéité et joints plats | |

| Composants de contrôle de mouvement | |

| Par matériau | Métaux |

| Polymères | |

| Composites | |

| Céramiques techniques | |

| Par secteur d'utilisation finale | Fabrication générale |

| Automobile et véhicules électriques | |

| Aérospatiale et défense | |

| Pétrole et gaz | |

| Machines de construction | |

| Énergie et services publics | |

| Par canal de distribution | Ventes directes aux équipementiers |

| Distributeurs industriels | |

| Plateformes en ligne | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des composants industriels en Amérique du Nord en 2025 ?

Il est évalué à 146,01 milliards USD et devrait atteindre 176,89 milliards USD d'ici 2030.

Quelle catégorie de composants connaît la croissance la plus rapide ?

Les ensembles de contrôle de mouvement devraient se développer à un TCAC de 5,46 % jusqu'en 2030 grâce aux mises à niveau de l'automatisation.

Pourquoi la croissance du Mexique dépasse-t-elle celle des États-Unis ?

La délocalisation de proximité de l'assemblage à forte intensité de main-d'œuvre et les investissements directs étrangers soutenus propulsent le Mexique vers un TCAC de 5,19 %.

Quel rôle joue l'IIoT dans la demande de composants ?

Les pièces intelligentes intégrant des capteurs réduisent les coûts de maintenance et orientent les fournisseurs vers des modèles de revenus récurrents via les services de données.

Comment les fluctuations des prix des métaux affectent-elles les fournisseurs ?

La volatilité des prix comprime les marges, incitant à recourir à des clauses de tarification dynamique et à un intérêt accru pour les alternatives composites.

Quel canal de distribution gagne le plus rapidement des parts ?

Les plateformes en ligne, y compris les portails de commerce électronique industriel, croissent à un TCAC de 4,12 % à mesure que les acheteurs recherchent des commandes rapides en libre-service.

Dernière mise à jour de la page le: