Taille et part du marché PCaaS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

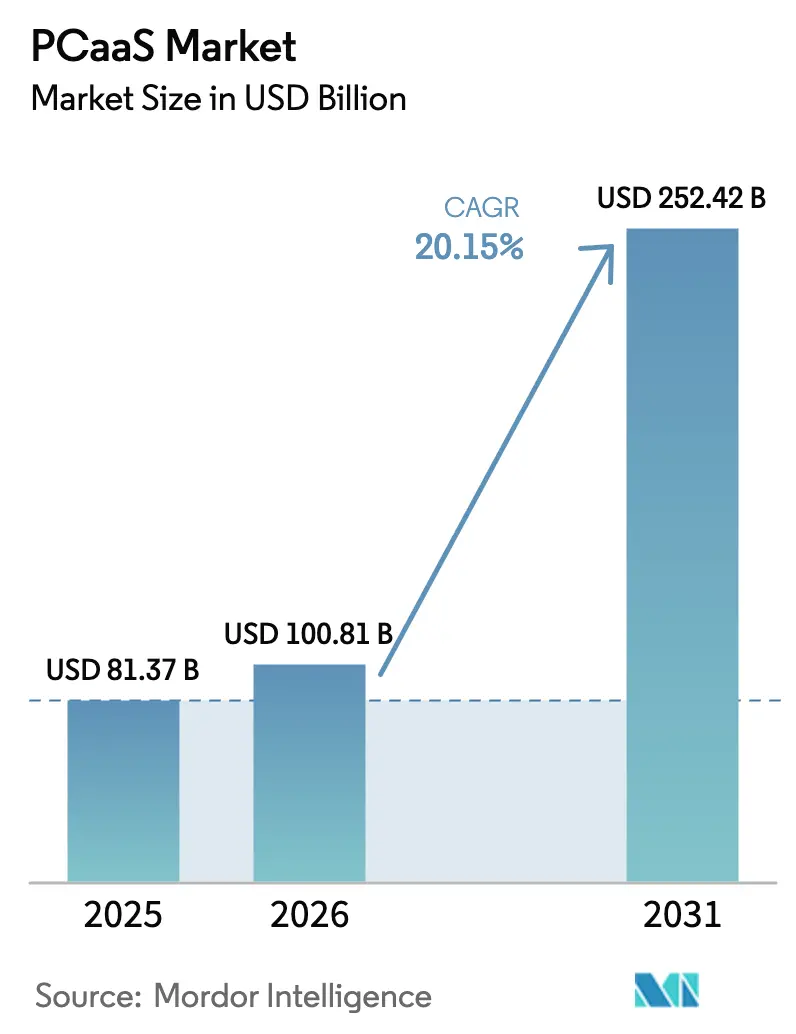

| Taille du Marché (2026) | 100.81 Milliards de dollars |

| Taille du Marché (2031) | 252.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.15% CAGR |

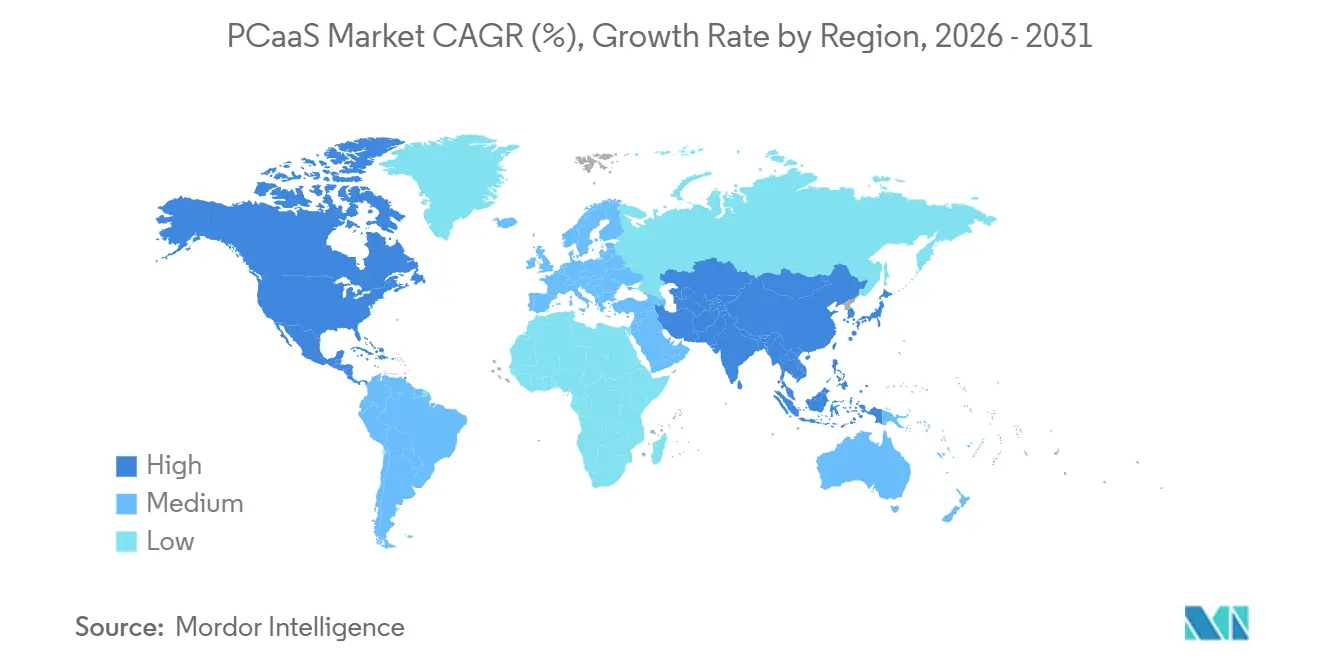

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

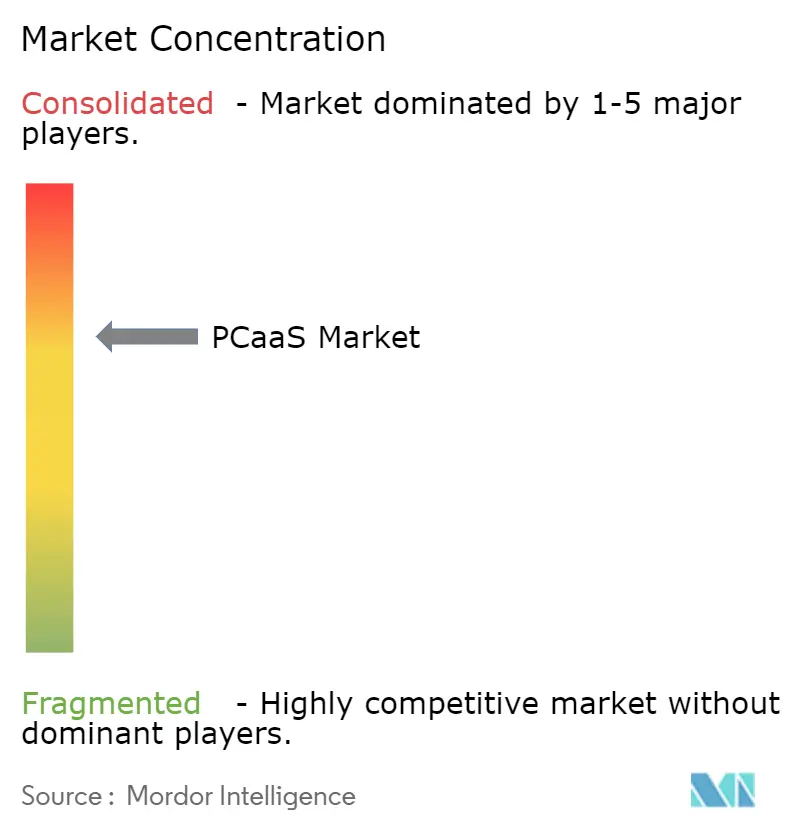

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché PCaaS par Mordor Intelligence

La taille du marché PCaaS devrait passer de 81,37 milliards USD en 2025 à 100,81 milliards USD en 2026 et devrait atteindre 252,42 milliards USD d'ici 2031, à un TCAC de 20,15 % sur la période 2026-2031. Cette expansion rapide découle d'un pivot structurel dans les achats des entreprises vers des modèles de dépenses d'exploitation qui alignent les coûts des appareils sur la vélocité de renouvellement. La croissance des offres groupées des opérateurs de télécommunications, le renforcement des réglementations ESG favorisant les programmes centralisés de reprise, et les architectures modulaires à base de chiplets qui réduisent le risque de valeur résiduelle renforcent la demande dans tous les grands secteurs verticaux. Les petites et moyennes entreprises constituent le moteur de volume, tandis que les grandes entreprises négocient de plus en plus des accords de niveau de service sur mesure qui élèvent la valeur moyenne des contrats. L'intensité concurrentielle reste modérée car aucun fournisseur unique ne contrôle l'ensemble de la couche de service, même si cinq fabricants d'équipements d'origine expédient 65 % des PC mondiaux.

Principaux enseignements du rapport

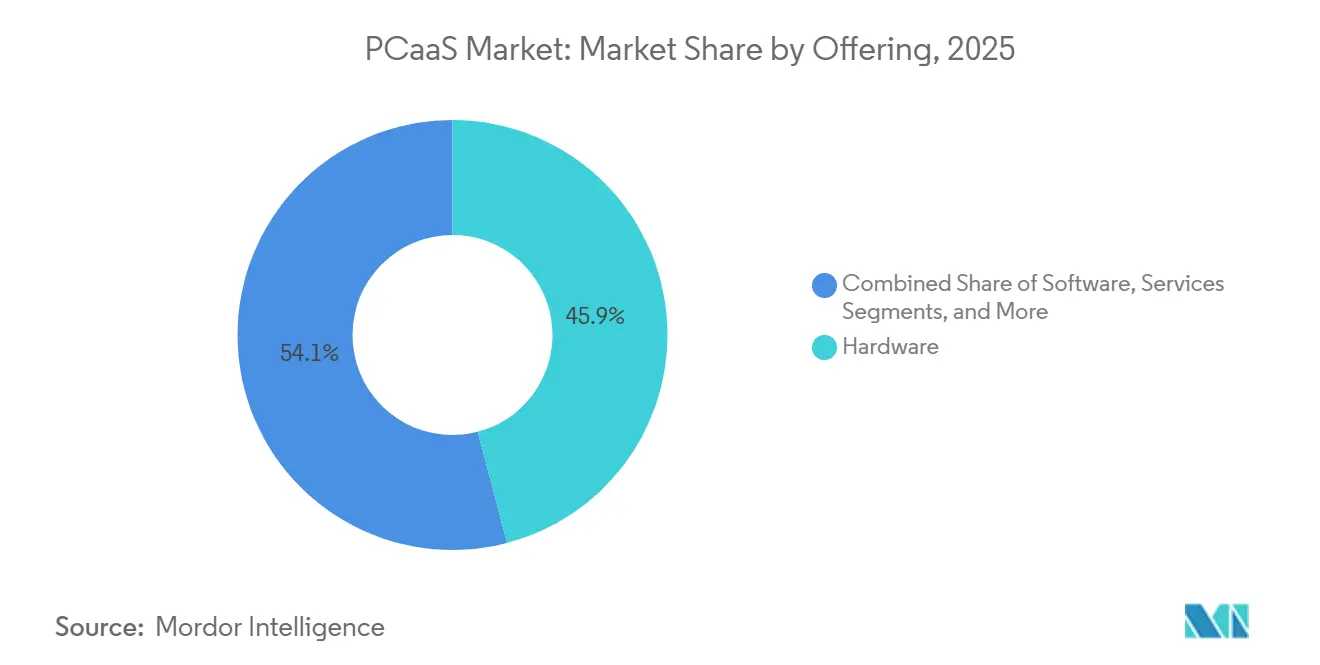

- Par offre, le matériel a capturé 45,92 % de la taille du marché PC en tant que Service (PCaaS) en 2025 ; les solutions groupées devraient enregistrer le TCAC le plus rapide de 21,53 % jusqu'en 2031.

- Par taille d'organisation, les petites et moyennes entreprises détenaient 60,44 % de la part de marché PC en tant que Service en 2025, tandis que les grandes entreprises devraient se développer à un TCAC de 20,66 % de 2026 à 2031.

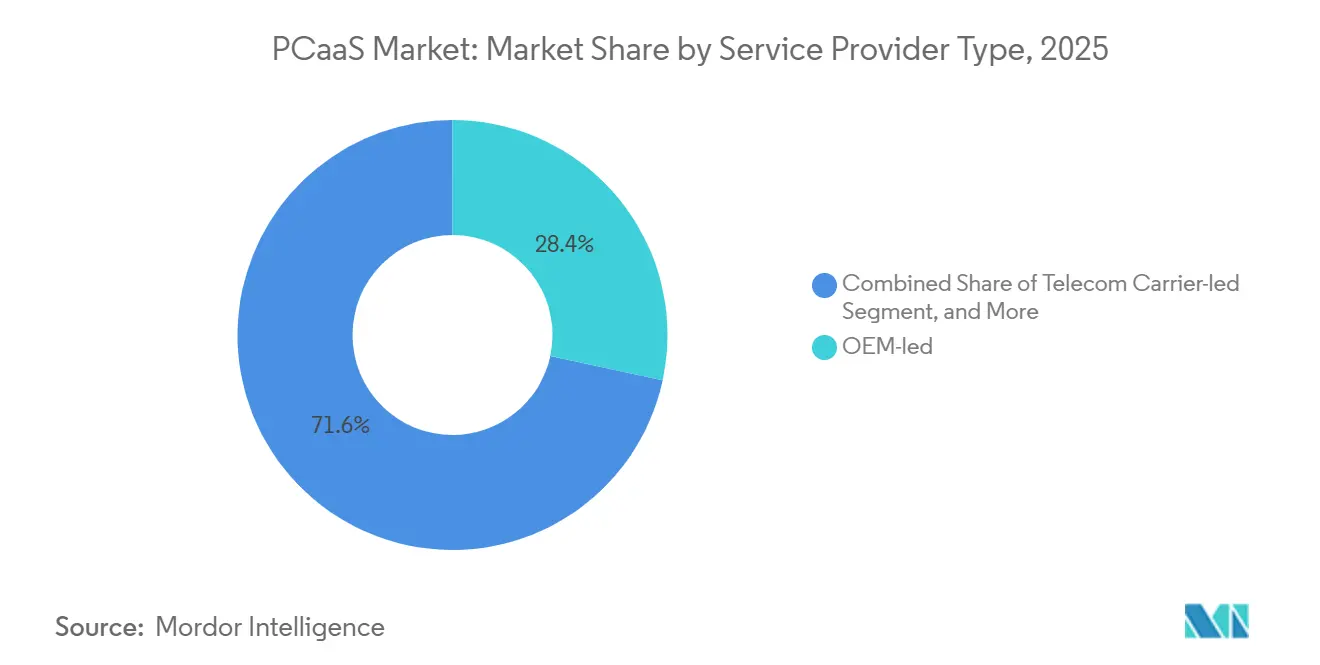

- Par type de fournisseur de services, les programmes dirigés par les fabricants d'équipements d'origine ont dominé avec une part de revenus de 28,37 % en 2025, tandis que les abonnements dirigés par les opérateurs de télécommunications devraient croître à un TCAC de 21,05 %.

- Par secteur d'utilisation final, l'informatique et les télécommunications ont capturé 58,86 % de la part de marché en 2025, tandis que le segment santé et sciences de la vie devrait se développer à un TCAC de 20,92 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 37,21 % des revenus en 2025 ; l'Asie-Pacifique devrait croître au TCAC le plus rapide de 22,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché PCaaS

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence pour les dépenses d'exploitation et budgétisation prévisible pour les PME | +3.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Cycles de renouvellement des PC plus courts liés à l'adoption du travail hybride | +4.1% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Sécurité groupée et gestion du cycle de vie réduisant la charge de travail informatique | +3.8% | Mondial, en particulier les PME manquant d'équipes informatiques internes | Moyen terme (2-4 ans) |

| Mandats de circularité des appareils axés sur l'ESG stimulant le PCaaS | +2.9% | Europe (Règlement européen sur l'écoconception), Amérique du Nord (lois étatiques sur les déchets électroniques) | Long terme (≥ 4 ans) |

| PC modulaires à base de chiplets permettant des baux évolutifs | +2.3% | Amérique du Nord et Asie-Pacifique (marchés précurseurs) | Long terme (≥ 4 ans) |

| Offres groupées eSIM pour ordinateurs portables 5G des opérateurs de télécommunications accélérant les abonnements | +2.7% | Amérique du Nord, Europe, Asie-Pacifique (zones de couverture 5G) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence pour les dépenses d'exploitation et budgétisation prévisible pour les PME

De nombreuses petites et moyennes entreprises font face à des conditions de crédit plus strictes que les grandes entreprises. Les formules d'abonnement éliminent les obstacles en capital initial, maintiennent des paiements mensuels fixes et offrent des avantages fiscaux dans le cadre de la comptabilité des baux à court terme. McKinsey a rapporté que les taux d'adoption peuvent atteindre 30 % en un an lorsque les coûts de changement restent inférieurs à 15 % des dépenses annuelles. Les clients APEX de Dell ont réalisé un retour sur investissement de 170 % sur trois ans grâce aux frais de financement évités et à la réduction des coûts de provisionnement. Cette dynamique stimule une croissance soutenue des volumes pour les fournisseurs qui intègrent la migration des données et des consoles indépendantes des appareils dans leurs offres de base.

Cycles de renouvellement des PC plus courts liés à l'adoption du travail hybride

Le travail hybride a comprimé les cycles de renouvellement de quatre ans à environ deux ans, les appareils subissant davantage de contraintes physiques et les limitations du support à distance. L'enquête 2025 de HP a révélé que 89 % des responsables informatiques ont constaté des gains de productivité lorsque les délais de renouvellement étaient alignés sur la couverture de garantie. La télémétrie d'Intel a révélé que les appareils vieillissants génèrent 2,4 fois plus de tickets de support, coûtant 450 USD par an et par unité. Les modèles d'abonnement transfèrent cette charge d'obsolescence au fournisseur, garantissant des performances prévisibles.

Sécurité groupée et gestion du cycle de vie réduisant la charge de travail informatique

Les nouvelles propositions HIPAA exigent l'authentification multifacteur, le chiffrement au repos et la segmentation du réseau d'ici décembre 2024.[1]Département américain de la Santé et des Services sociaux, "Le HHS propose une règle pour renforcer les normes de sécurité HIPAA," hhs.gov Les fournisseurs intègrent désormais la détection et la réponse aux points de terminaison, la correction des vulnérabilités et les services de suppression sécurisée des données dans les offres groupées standard. Coforge traite à distance 1,5 million de tickets par an et réduit le délai moyen de résolution de 40 %. Ces facteurs rendent les abonnements groupés attractifs en substitution aux achats fragmentés.

Mandats de circularité des appareils axés sur l'ESG stimulant le PCaaS

Le Règlement européen sur l'écoconception pour des produits durables impose des seuils de réparabilité et des quotas de plastique recyclé à partir de 2024. Les fournisseurs d'abonnements gèrent des programmes centralisés de reprise, assurant la conformité à grande échelle. Le reconditionnement de Lenovo prolonge la durée de vie des appareils jusqu'à trois ans, tandis que Cascade Asset Management a observé une valeur résiduelle de 35 à 40 % après des baux de trois ans, bien au-dessus de la valeur des parcs détenus sur cinq ans.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque de différenciation des produits et craintes de dépendance vis-à-vis des fournisseurs | -1.8% | Mondial, en particulier les grandes entreprises avec des parcs informatiques multi-fournisseurs | Moyen terme (2-4 ans) |

| Coût total de possession plus élevé pour les charges de travail de stations de travail à longue durée de vie | -1.4% | Amérique du Nord et Europe (centres d'ingénierie, de médias et de calcul scientifique) | Long terme (≥ 4 ans) |

| Obstacles liés à la souveraineté des données et à la conformité transfrontalière | -1.2% | Europe (RGPD), Chine (Loi sur la cybersécurité), marchés émergents | Moyen terme (2-4 ans) |

| Surabondance d'appareils d'occasion réduisant les prévisions de valeur résiduelle | -1.6% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Manque de différenciation des produits et craintes de dépendance vis-à-vis des fournisseurs

Les entreprises craignent que les consoles propriétaires et les licences non transférables ne les enferment dans la feuille de route d'un seul fournisseur. La divergence des architectures PC à intelligence artificielle d'Intel et d'AMD aggrave le risque d'intégration. Les clauses de résiliation anticipée ajoutent 8 à 12 % aux frais mensuels, rendant la flexibilité coûteuse. Des intégrateurs de systèmes tels que SHI International agrègent des parcs multi-fournisseurs sous un accord de niveau de service unifié, mais la perception sous-jacente de dépendance limite toujours l'adoption.

Coût total de possession plus élevé pour les charges de travail de stations de travail à longue durée de vie

Les entreprises d'ingénierie et de médias amortissent les stations de travail haut de gamme sur une période pouvant aller jusqu'à sept ans. Les unités Dell Precision coûtent entre 3 000 et 8 000 USD mais se traduisent par un coût de possession mensuel inférieur à 100 USD, tandis qu'un abonnement de trois ans dépasse souvent 180 USD. La hausse des taux d'intérêt à 7,5 % sur les baux d'équipements a creusé cet écart.[2]Réserve fédérale américaine, "Taux des fonds fédéraux," federalreserve.gov Les cartes NVIDIA RTX 6000 Ada maintiennent une forte valeur de revente, rendant l'achat direct économique pour les charges de travail intensives en GPU.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les offres groupées intégrées érodent la domination du matériel seul

Le matériel a capturé 45,92 % de la part du marché PCaaS en 2025. Les fournisseurs font cependant face à une baisse des marges unitaires à mesure que la marchandisation des composants s'intensifie. Les solutions groupées, comprenant les appareils, les logiciels et les services de cycle de vie, devraient croître à un TCAC de 21,53 %. Leurs marges brutes plus élevées de 25 à 35 % incitent les fournisseurs à mettre l'accent sur la valeur globale plutôt que sur les spécifications des chipsets. Le plan Surface Plus de Microsoft enferme les clients dans un cycle de renouvellement bisannuel, générant des revenus récurrents et renforçant la fidélité à l'écosystème.[3]Microsoft Corporation, "Surface Plus," microsoft.com

La demande d'abonnements logiciels uniquement, incluant les licences de bureau virtuel et de gestion des appareils mobiles, se développe à un TCAC de 20,1 %, soutenue par la hausse des charges de conformité. Les services autonomes ajoutent encore 12,5 % aux revenus de 2025, notamment la réparation en dépôt et l'externalisation du service d'assistance, qui atténuent les pénuries de main-d'œuvre. L'ordinateur portable modulaire de Framework reste un contre-courant de niche, attirant les acheteurs soucieux de durabilité, même si la plupart des clients optent par défaut pour la commodité clé en main.

Par taille d'organisation : volume des PME contre personnalisation des grandes entreprises

Les petites et moyennes entreprises contrôlaient 60,44 % de la part du marché PCaaS en 2025. Les contraintes de crédit persistantes renforcent l'attrait des plans à frais fixes sur deux ans, qui simplifient la budgétisation. Les contrats types limitent la sélection des appareils à moins de cinq références, réduisant ainsi la complexité opérationnelle tant pour l'acheteur que pour le fournisseur.

Les grandes entreprises, qui ne représentent que 39,56 % des revenus de 2025, négocient des exigences personnalisées telles que le déploiement sur mesure, les parcs multi-fournisseurs et la gouvernance trimestrielle. Le cadre TePAS 2 au Royaume-Uni a agrégé la demande du secteur public d'une valeur équivalente à 15 milliards USD, démontrant le pouvoir d'achat des achats d'entreprise coordonnés.

Par type de fournisseur de services : les opérateurs de télécommunications monétisent les actifs 5G

Les programmes dirigés par les fabricants d'équipements d'origine ont représenté 28,37 % des revenus en 2025 sur le marché PCaaS, tirant parti du contrôle direct des chaînes d'approvisionnement pour garantir la réparation en moins de 48 heures. Les fournisseurs de services gérés et les intégrateurs de systèmes ont conjointement représenté 46,9 %, se différenciant par le conseil et les achats indépendants des fournisseurs.

Les opérateurs de télécommunications constituent la catégorie émergente, détenant 24,74 % de part tout en prévoyant un TCAC de 21,05 %. Le réseau cellulaire virtuel d'entreprise de T-Mobile offre une latence inférieure à 20 millisecondes aux ordinateurs portables, regroupant la connectivité et le matériel en une seule facture. Une telle convergence comprime la capture de marge des fabricants d'équipements d'origine, réallouant la valeur vers les opérateurs de réseau.

Par secteur d'utilisation final : la conformité stimule l'adoption dans le secteur de la santé

Les secteurs de l'informatique et des télécommunications ont représenté 58,86 % des revenus en 2025 sur le marché PCaaS, les entreprises technologiques traitant les appareils comme des points de terminaison jetables et faisant évoluer leurs parcs en fonction des cycles de recrutement. La santé et les sciences de la vie sont les secteurs verticaux à la croissance la plus rapide, avec un TCAC de 20,92 %, les mises à jour HIPAA imposant le chiffrement et la segmentation du réseau, des fonctionnalités désormais intégrées dans les offres d'abonnement.

Le secteur BFSI représentait une part de 12,4 %, remplaçant les machines Windows 10 avant la fin du support en 2025. Les acheteurs gouvernementaux et de défense privilégient le financement par dépenses d'exploitation aligné sur les budgets annuels, tandis que les établissements d'enseignement utilisent des cadres nationaux pour louer des Chromebooks groupés avec des licences de filtrage et de gestion.

Analyse géographique

L'Amérique du Nord détenait une part de 37,21 % du marché PC en tant que Service en 2025. Les entreprises ont privilégié les contrats de location d'exploitation pour préserver leur capacité d'emprunt alors que les taux directeurs dépassaient 5 %. La hausse des coûts de main-d'œuvre au Canada et le boom de la délocalisation de proximité au Mexique stimulent la demande de services d'assistance bilingues et de services de suivi des actifs transfrontaliers auprès des fournisseurs de services gérés régionaux.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 22,44 % de 2026 à 2031. Les expéditions de PC en Inde ont augmenté de 8,1 % d'une année sur l'autre au premier trimestre 2025, marquant sept trimestres consécutifs de croissance. L'économie numérique de l'ASEAN a dépassé 300 milliards USD en valeur brute de marchandises, créant un terrain fertile pour le financement par abonnement.[4]Google, Temasek et Bain and Company, "e-Conomy SEA 2025," bain.com La préférence culturelle du Japon pour les relations à long terme avec les fournisseurs, la pénétration 5G de 50 % en Corée du Sud et la hausse des salaires urbains en Chine renforcent collectivement la demande de gestion externalisée des appareils.

L'Europe a contrôlé 28,6 % des revenus en 2025. Les mandats ESG, tels que le Règlement européen sur l'écoconception, poussent les entreprises vers des programmes centralisés de reprise qui sont intrinsèquement adaptés au modèle d'abonnement. Le cadre TePAS 2 a réduit les coûts d'abonnement par unité jusqu'à 18 %, permettant aux organismes publics plus petits de bénéficier d'économies d'échelle plus importantes. L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent ensemble à une faible part des revenus de 2025. La Vision 2030 de l'Arabie saoudite et les initiatives numériques des Émirats arabes unis stimulent l'adoption dans le secteur public, tandis que l'économie numérique en expansion du Brésil soutient la demande du secteur privé.

Paysage concurrentiel

L'innovation et la flexibilité stimulent le succès sur le marché

Le succès sur le marché PCaaS dépend de plus en plus de la capacité des fournisseurs à proposer des modèles d'abonnement flexibles, une gestion complète des appareils et une sécurité robuste. Les leaders du marché se concentrent sur le développement de plateformes d'analyse avancées, d'outils de gestion automatisés et de solutions de sécurité améliorées pour différencier leurs offres. Les entreprises investissent également dans la construction d'écosystèmes de partenaires robustes, le développement de solutions spécifiques à l'industrie et la création de capacités d'intégration transparentes avec l'infrastructure informatique existante pour répondre aux divers besoins des clients. La capacité à fournir des solutions évolutives, un déploiement rapide et des services efficaces de gestion du cycle de vie est devenue cruciale pour maintenir un avantage concurrentiel.

Pour les nouveaux entrants et les acteurs plus petits, le succès réside dans l'identification des segments de marché mal desservis, le développement de solutions spécialisées pour des industries spécifiques et la construction de solides réseaux de support locaux. Les entreprises doivent se concentrer sur la création de services à valeur ajoutée, la mise en œuvre de processus opérationnels efficaces et le maintien de normes élevées de qualité de service pour concurrencer efficacement.

Le marché met de plus en plus l'accent sur les initiatives de durabilité, les pratiques d'économie circulaire et la conformité environnementale comme différenciateurs clés. Le succès futur dépendra de la capacité des fournisseurs à s'adapter aux environnements de travail changeants, à intégrer les technologies émergentes et à maintenir de solides relations avec les clients tout en gérant efficacement les coûts opérationnels. De plus, l'essor de la location d'ordinateurs et des solutions de lieu de travail géré devient une tendance significative, offrant aux entreprises des options flexibles et rentables.

Leaders du secteur PCaaS

Lenovo Group Ltd

HP Inc.

Dell Technologies Inc.

SHI International Corp.

CompuCom Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Asus Inde a annoncé un plan visant à porter la pénétration des ordinateurs portables dotés d'intelligence artificielle à 30 % d'ici fin 2026 grâce à des offres groupées d'abonnement avec des intégrateurs de systèmes.

- Octobre 2025 : Microsoft a mis fin au support de Windows 10, catalysant une vague mondiale de renouvellement des appareils assurée en grande partie par des abonnements sans coût initial.

- Juillet 2025 : Le Règlement européen sur l'écoconception est entré en vigueur, stimulant les modèles d'abonnement qui intègrent des programmes centralisés de reprise.

- Mars 2025 : Canalys a rapporté que le marché PC indien a crû de 8,1 % d'une année sur l'autre, soulignant une demande robuste pour les abonnements d'appareils.

- Janvier 2025 : Google, Temasek et Bain ont documenté l'économie numérique de 300 milliards USD de l'Asie du Sud-Est, mettant en lumière le financement par abonnement comme catalyseur pour les outils numériques des PME.

Portée du rapport mondial sur le marché PCaaS

Le PC en tant que Service (PCaaS), dans lequel une personne ou une organisation paie des frais d'abonnement mensuels à un fournisseur pour louer du matériel de point de terminaison et des services de gestion, regroupe le matériel PC de l'utilisateur, les outils de gestion PC et les spécialistes du support PC.

Le rapport sur le marché PCaaS est segmenté par offre (matériel, logiciel, services, solutions groupées), taille d'organisation (petites et moyennes entreprises, grandes entreprises), type de fournisseur de services (dirigé par les fabricants d'équipements d'origine, dirigé par les fournisseurs de services gérés, dirigé par les opérateurs de télécommunications, dirigé par les intégrateurs de systèmes), secteur d'utilisation final (BFSI, santé et sciences de la vie, informatique et télécommunications, gouvernement et défense, éducation, commerce de détail et commerce électronique, fabrication, autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Solutions groupées |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Dirigé par les fabricants d'équipements d'origine |

| Dirigé par les fournisseurs de services gérés |

| Dirigé par les opérateurs de télécommunications |

| Dirigé par les intégrateurs de systèmes |

| BFSI |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| Gouvernement et défense |

| Éducation |

| Commerce de détail et commerce électronique |

| Fabrication |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par offre | Matériel | |

| Logiciel | ||

| Services | ||

| Solutions groupées | ||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par type de fournisseur de services | Dirigé par les fabricants d'équipements d'origine | |

| Dirigé par les fournisseurs de services gérés | ||

| Dirigé par les opérateurs de télécommunications | ||

| Dirigé par les intégrateurs de systèmes | ||

| Par secteur d'utilisation final | BFSI | |

| Santé et sciences de la vie | ||

| Informatique et télécommunications | ||

| Gouvernement et défense | ||

| Éducation | ||

| Commerce de détail et commerce électronique | ||

| Fabrication | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour le marché PCaaS en 2031 ?

Le marché PCaaS devrait atteindre 252,42 milliards USD d'ici 2031.

À quelle vitesse l'Asie-Pacifique croît-elle en matière d'adoption du PCaaS ?

L'Asie-Pacifique devrait enregistrer un TCAC de 22,44 % entre 2026 et 2031, le plus rapide de toutes les régions.

Pourquoi les opérateurs de télécommunications entrent-ils dans l'espace des abonnements PC ?

Les opérateurs regroupent la connectivité 5G avec les ordinateurs portables, créant une facture unique et monétisant plus efficacement les investissements réseau.

Quel segment détient la plus grande part des revenus PCaaS ?

Le matériel reste le plus grand contributeur aux revenus, représentant 45,92 % des revenus de 2025.

Quels changements réglementaires influencent l'adoption européenne ?

Le Règlement européen sur l'écoconception pour des produits durables impose des seuils de réparabilité et de contenu recyclé qui favorisent les programmes centralisés de reprise fournis par abonnement.

Comment le travail hybride affecte-t-il les cycles de renouvellement des appareils ?

Le travail hybride raccourcit les cycles de renouvellement à environ deux ans en raison d'une usure plus importante et des limitations du support à distance, rendant les modèles d'abonnement plus rentables.

Dernière mise à jour de la page le: