産業用PC(IPC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

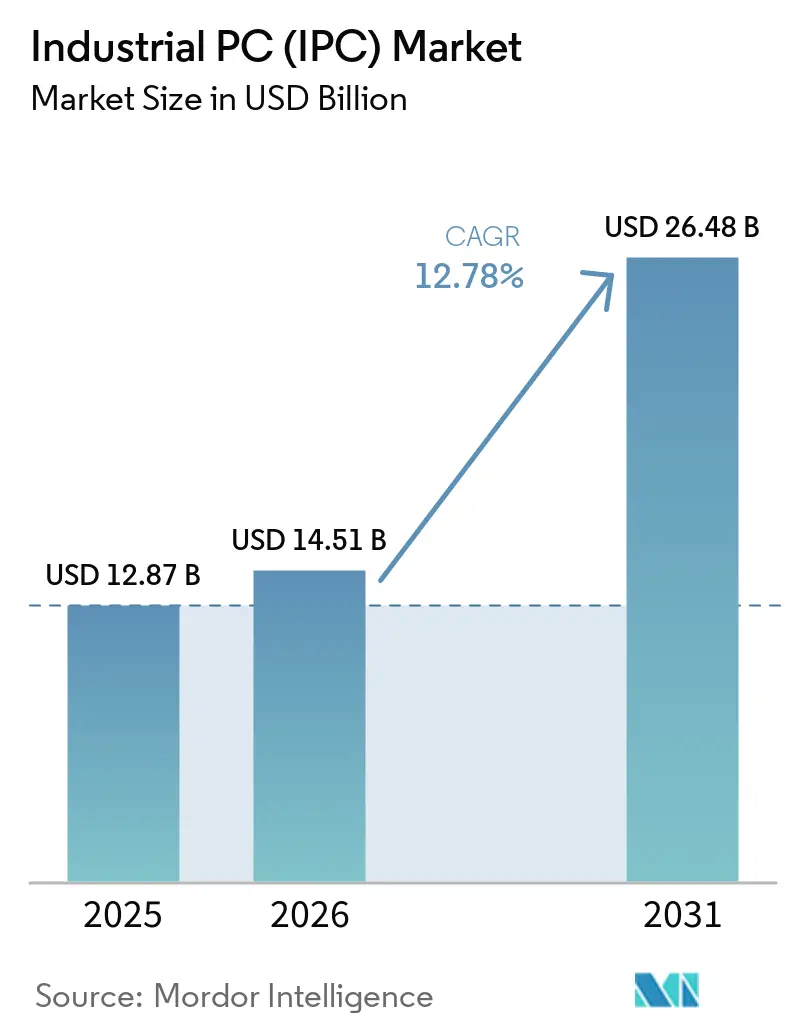

| 市場規模 (2026) | 14.51 十億米ドル |

| 市場規模 (2031) | 26.48 十億米ドル |

| 成長率 (2026 - 2031) | 12.78% CAGR |

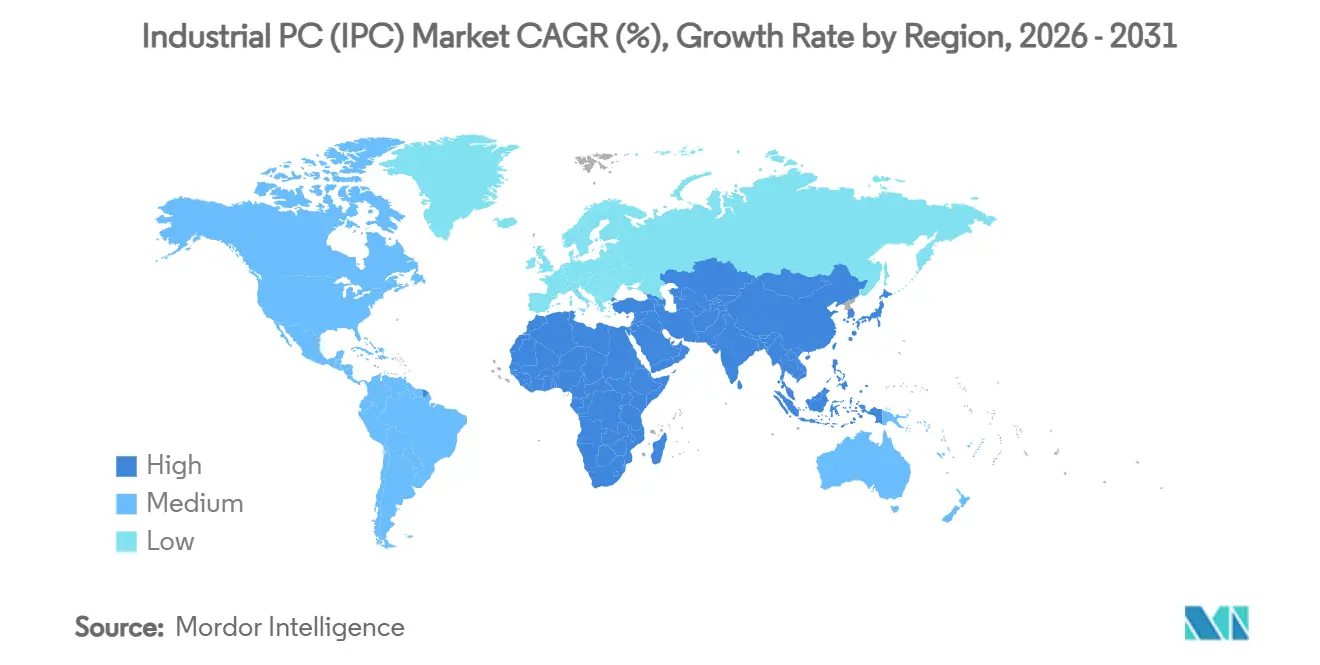

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アフリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用PC(IPC)市場分析

産業用PC市場規模は、2025年の54億9,000万米ドルから2026年には58億7,000万米ドルに増加し、2031年には84億4,000万米ドルに達する見込みであり、2026年から2031年にかけて年平均成長率(CAGR)7.53%で成長すると予測されています。個別製造全体におけるリアルタイムデータオーケストレーションの進展が調達を加速させており、プラントエンジニアはロボティクスおよびデジタルツイン向けにサブミリ秒の同期を求めています。モジュラーアーキテクチャ、リモートデバイス管理、およびバンドルされたミドルウェアがコミッショニングサイクルを短縮する一方、エッジAIワークロードはクラウドサーバーからファンレスコントローラーに組み込まれたGPUへと移行しています。半導体ファブ、再生可能エネルギーマイクログリッド、および車両電動化ラインは、過酷な環境における決定論的制御を必要とするため、最も高付加価値なユースケースであり続けています。Tier-1ベンダーがハードウェアマージンの低下を相殺するソフトウェアサブスクリプションをプリロードしているため競争激化が進んでおり、ニッチサプライヤーは迅速なカスタマイズ、サイバーセキュリティ強化、およびIEC 62443認証を通じた差別化を余儀なくされています。

主要レポートのポイント

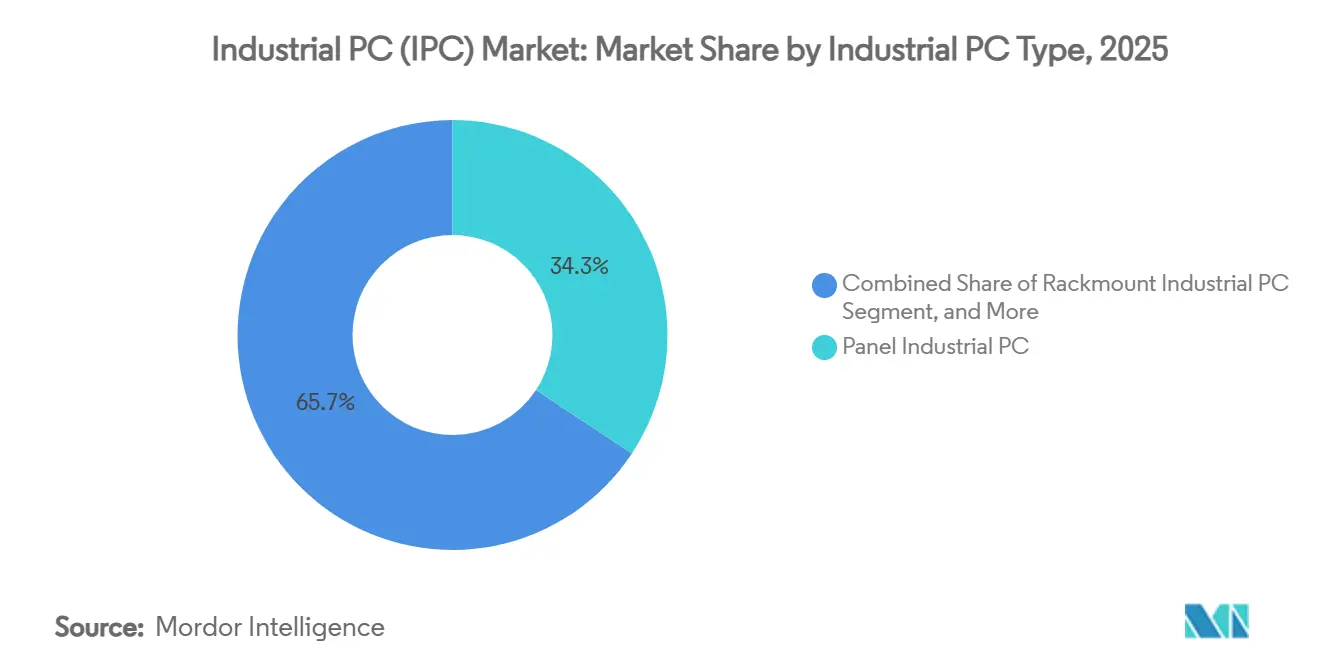

- 産業用PCタイプ別では、パネル型産業用PCが2025年の産業用PC市場シェアの34.29%を占め、組み込みボックス型IPCは2031年にかけてCAGR 8.53%で拡大すると予測されています。

- エンドユーザー産業別では、電子・半導体製造が2025年の出荷量の24.18%を吸収し、再生可能エネルギーおよびユーティリティは2031年にかけてCAGR 8.13%で成長すると予測されています。

- コンポーネント別では、CPUが2025年の産業用PC市場の28.67%を占め、GPUは2031年にかけてCAGR 7.93%で成長すると予測されています。

- 直接販売が2025年の収益の42.91%を占めましたが、調達チームが迅速なプロトタイピング注文を好むため、Eコマースプラットフォームはカテゴリー内でCAGR 8.23%で拡大しています。

- 地域別では、アジア太平洋が2025年の収益の46.39%を占め、アフリカは2026年から2031年にかけてCAGR 7.53%の軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル産業用PC(IPC)市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 個別製造におけるインダストリー4.0の採用拡大 | +2.1% | ドイツ、米国、中国、日本にクラスターを持つグローバル | 中期(2〜4年) |

| 過酷な環境におけるエッジでのラギッドコンピューティングへの需要増加 | +1.8% | ジア太平洋中核、中東石油・ガス、アフリカ鉱業ベルト | 中期(2〜4年) |

| AIを活用したビジョン検査システムの展開拡大 | +1.5% | 台湾、韓国、米国の電子機器ハブ | 短期(2年以内) |

| リアルタイム制御向け5GおよびTSNの普及 | +1.3% | 北米・欧州の自動車回廊、中国のスマートファクトリー | 長期(4年以上) |

| 堅牢な制御を必要とする再生可能エネルギーマイクログリッドの成長 | +0.9% | アフリカ、インド、ラテンアメリカのオフグリッド設備 | 長期(4年以上) |

| ライフサイクル延長のためのモジュラーでアップグレード可能なIPCプラットフォームの台頭 | +0.7% | 自動車・航空宇宙分野でのグローバルアーリーアダプション | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

個別製造におけるインダストリー4.0の採用拡大

製造業者はIPCを工作機械コントローラー、自動搬送車、およびデジタルツインゲートウェイに組み込み、決定論的サイクルタイムを実現しています。デュアル冗長電源、コンフォーマルコーティングされたPCB、およびOPC UAサーバーが現在プリインストールされており、コミッショニング時間を数週間から数日に短縮しています。調査データによると、デジタル成熟度レベル3のオペレーターは、レベル1のオペレーターと比較して生産セルあたり約4倍のIPCを導入しており、自動化の深度とコントローラー密度の直接的な関連性が確認されています。Emersonは2025年初頭に、デュアルIntel Coreプロセッサーとタイムセンシティブネットワーキング(TSN)対応イーサネットポートを搭載したPACSystems RXi2産業用PCを発売し、溶接ガンのシーケンシングが10ミリ秒以内に40台のロボット間で調整される必要がある自動車ボディショップラインをターゲットとしています。[1]Emerson Automation Solutions、「PACSystems RXi2産業用PCの発売」、emerson.com ターンキーのタイムセンシティブネットワーキングとMQTTブローカーを提供するベンダーは、エンタープライズクラウド戦略に合致するため優先されます。個別製造業者が運用技術と情報技術のスタックを統合するにつれ、CNCマシンの15年ライフサイクルに対応したスケーラブルなコンピュートモジュールへの需要は着実に高まっています。

過酷な環境におけるエッジでのラギッドコンピューティングへの需要増加

石油精製所、鉱山、および屋外変電所は、-40°Cから70°Cの温度変動、50Gの衝撃荷重、およびIP66の防塵・防水保護に耐えられるコントローラーを必要としています。ファンレスのマグネシウム合金シャーシは、高炉や掘削ヘッドの隣でビジョン分析を実行するGPUをスロットリングなしに最大65Wまで放熱します。ARBOR Technologyは2025年中頃に、振動に対するMIL-STD-810H認証を取得し、オフショア掘削プラットフォームへの展開を可能にする65Wのパッシブ放熱マグネシウム合金シャーシを備えたARTS-7670ファンレスボックスPCを発表しました。従来のエンクロージャーは数ヶ月以内に粉塵と塩水噴霧によって腐食します。[2]ARBOR Technology Corp.、「ARTS-7670ファンレスボックスPC製品発表」、arbor-technology.com 厚手の手袋でも使用可能な投影型静電容量式タッチスクリーンは、化学プラントにおける長年の人間工学的障壁を取り除きます。ATEXおよびIECEx認証への準拠は、中東の石油化学コンプレックス全体でベースライン仕様となっています。エッジ推論はデバイス上での分析によりレイテンシーを排除するため、ロボティクスが爆発性雰囲気内で動作する際に安全トリップを引き起こす可能性のある遅延を防ぎ、このトレンドを加速させています。

AIを活用したビジョン検査システムの展開拡大

製造業者は手動品質検査をGPUアクセラレーション型IPCに置き換え、50ミリ秒以内に畳み込みニューラルネットワークを実行することで、初回合格率を向上させ手直しを削減しています。電子機器組立業者向けのビジョンシステム販売は、はんだ接合部検査が人の目からカメラへと移行した2025年に二桁成長を記録しました。航空宇宙複合材、スマートフォンモジュール、および自動車塗装ラインはいずれも、プラントあたり数百万ドルの節約をもたらす不良品流出削減を報告しています。IPCにバンドルされたローコードプラットフォームにより、ラインエンジニアはデータサイエンス担当者なしにモデルをトレーニングでき、Tier-2サプライヤーへの採用が拡大しています。予知保全モジュールは同一ハードウェア上に相乗りし、振動シグネチャーを分析して壊滅的な故障の数時間前にベアリング交換をスケジュールします。

リアルタイム制御向け5GおよびTSNの普及

5G-TSNゲートウェイを基盤とするハイブリッド有線・無線トポロジーは5ミリ秒未満のレイテンシーを保証し、移動ロボットが固定機械とネットワークを共有することを可能にします。決定論的パケットスケジューリングは、ノードの3分の1が無線リンクで通信する場合でも機能し、週単位でラインを再配置するファクトリーにとって画期的な進歩です。産業用イーサネットスイッチに組み込まれたTSNトラフィックシェーピングは、安全フレームをITパケットより優先し、緊急停止信号を輻輳から保護します。誘導溶接機近傍の高EMI環境での自動車最終組立プラントにおけるフィールドパイロットでは、パケットロスが90%以上削減されたことが示されています。プライベート5Gライセンスの拡大に伴い、統合モデムと同期クロックを備えたIPCへの需要がブラウンフィールドレトロフィットで加速しています。

制約インパクト分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中小企業向けの高い初期資本コスト | -1.2% | 南米、東南アジア、東欧で深刻なグローバル | 短期(2年以内) |

| 半導体コンポーネントのサプライチェーンの不安定性 | -0.9% | 台湾・韓国ファブからの波及効果を伴うグローバル | 中期(2〜4年) |

| レガシー産業ネットワークにおけるサイバーセキュリティの脆弱性 | -0.6% | 北米・欧州の既存設備、アジア太平洋で新興 | 長期(4年以上) |

| マージン圧縮を招く激しい価格競争 | -0.5% | コモディティパネルIPCセグメントに集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小企業向けの高い初期資本コスト

中小企業はコントローラー購入を正当化するために25%以上の内部収益率を必要としますが、融資金利は大手製造業者が利用できるものの2倍になることが多いです。IPCの中央値的な導入コストはライン当たり87,000米ドルであり、従業員50名の受託製造工場の年間粗利益を超えます。インド、メキシコ、東南アジア全体の調査では、資本コストが一貫して主要な採用障壁として挙げられており、スキルギャップやサイバーセキュリティへの懸念を上回っています。従量課金制リースモデルが登場しつつありますが、監査済み財務諸表と長期引取契約を持つ借り手に限定されています。その結果、年間50,000ユニット未満を処理する北米のジョブショップの3分の2は、即時対応可能な市場の外に留まっています。

半導体コンポーネントのサプライチェーンの不安定性

高帯域幅メモリ基板向けのタングステン不足がGPUアクセラレーションボードのリードタイムを延長し、製品発売を最大6ヶ月遅延させる再設計を余儀なくさせています。ファウンドリーが産業用温度グレード品よりコンシューマー向けチップを優先したため、2024年にはベンダーの41%で割り当て遅延が16週間を超えました。単一ソースファブに依存する企業は、代替ファウンドリーを認定したピアと比較して収益変動が3倍に達しており、マルチサプライヤー戦略の価値を裏付けています。電力損失保護機能付き産業グレードNVMe SSDのリードタイムは現在30週間を超えており、一部のインテグレーターは性能を妥協するかSATAに戻ることを余儀なくされています。米国と欧州での新しい300ミリメートルファブが立ち上がりつつありますが、地政学的輸出規制が新たな混乱をもたらす恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

産業用PCタイプ別:組み込みボックス設計がパネルシステムを上回る

組み込みボックス型コントローラーは、2026年から2031年の予測期間中に産業用PC市場において年平均成長率(CAGR)8.53%を記録しました。この成長は、産業用PCの運用ライフサイクルを10年以上に延長するよう設計されたモジュラーコンピュートオンモジュールへの需要増加を示しています。これらのコントローラーは、長期的な信頼性と適応性が重要な産業において特に高く評価されています。また、パネルシステムは産業用PC市場において重要な地位を維持し、2025年の市場シェアの34.29%を占めました。この優位性は、包装ライン、バッチリアクター、ウォッシュダウン食品加工プラントなど、さまざまな産業用途に対する統合タッチスクリーンの適合性に起因しています。過酷な環境に耐えながらユーザーフレンドリーなインターフェースを提供するパネルシステムの能力が、これらのセクターで好まれる選択肢となっています。

ラックマウント構成は、ットスワップドライブベイとIPMIリモート管理がメンテナンスを簡素化する集中型ユーティリティ制御室で引き続き好まれています。DINレール型IPCは電気キャビネット内のパネルスペースを最小限に抑え、ビルディングオートメーションプロジェクトで採用が続いており、シンクライアントユニットは可動部品の使用を制限する医薬品クリーンルームでニッチなポジションを維持しています。複数のコンピュートモジュールをホストするモジュラーラックマウント設計により、製造業者はレシピ制御、監査証跡、および分析に専用ハードウェアを割り当てることができ、相互汚染なしにスケーラブルなシャーシへの需要を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:電子機器がリード、再生可能エネルギーが加速

電子・半導体製造は、ファブがサブミクロンモーション制御を必要とする先進パッケージングラインにアップグレードしたため、2025年の出荷量の24.18%を占めました。この成長は、高性能チップへの需要増加と製造プロセスにおける精度向上の必要性によって牽引されています。一方、再生可能エネルギーおよびユーティリティは、バッテリーストレージオーケストレーションの進歩、マイクログリッドコントローラーの採用、および水素電解槽バランスオブプラントシステムの統合に支えられ、CAGR 8.13%で成長すると予測されています。

自動車、医薬品、食品・飲料プラントはそれぞれ産業用PC市場規模の中一桁台のシェアを占めています。これらの産業は、自動車製造の溶接セル、医薬品製造のクリーンルーム、食品・飲料加工の殺菌ループなど、さまざまな用途にコントローラーを組み込んでいます。航空宇宙・防衛、産業機械、およびプロセス産業は、MIL-STD-461またはATEX Zone 2などの厳格な認証を満たすIPCの採用を増やしています。このトレンドは、過酷で規制された環境における信頼性とパフォーマンスを確保するため、コンフォーマルコーティングボードや広温度域コンポーネントなどの特殊コンポーネントへの増分需要を牽引しています。

コンポーネント別:エッジAIの普及に伴いGPUが勢いを増す

CPUは2025年の収益の28.67%で最大のシェアを維持し、処理・演算タスクにおける重要な役割により産業用PC市場での優位性を保っています。Kontronが2025年初頭に発売したKBox B-301-RPLは、Intel Raptor Lakeプロセッサーとエヌビディア RTX A2000 GPUを組み合わせ、最大64GBのECCメモリをサポートしています。[3]Kontron AG、「KBox B-301-RPL組み込みボックスPC」、kontron.com しかし、ビジョン推論がエッジコンピューティングへと移行するにつれ、GPUは堅調なCAGR 7.93%を記録すると予測されています。この成長は、特にファクトリーがクラウドホスト型分析からデバイス上モデルへと移行するにつれ、産業用途でのGPUボードの採用増加によって牽引されています。これらのデバイス上モデルはレイテンシーとネットワーク費用を大幅に削減し、リアルタイムデータ処理においてより効率的でコスト効果の高いソリューションを提供します。

電力損失保護機能と産業グレードフラッシュメモリを搭載したストレージデバイスは、特にキロヘルツレートでの振動センサーの高頻度ポーリングを必要とするロギングアプリケーションで引き続き主流です。これらのデバイスは、過酷な産業環境においてデータの整合性と信頼性を確保します。CAN、Profibus、EtherCATなどの通信プロトコルからデータを取得するI/Oモジュールは、部品表の約8分の1を占めています。これらのモジュールは外部カードからメザニンモジュールへの移行が進んでおり、配線要件を最小化しシステム統合を強化しています。さらに、TSN対応スイッチやプライベート5Gモデムを含むネットワーキングコンポーネントが著しい成長を遂げています。このトレンドは、高度なネットワーキング術に依存して産業環境でのシームレスな通信と調整を実現する自律移動ロボットフリートの拡大と一致しています。

フォームファクター別:コンパクトおよびファンレスシャーシが台頭

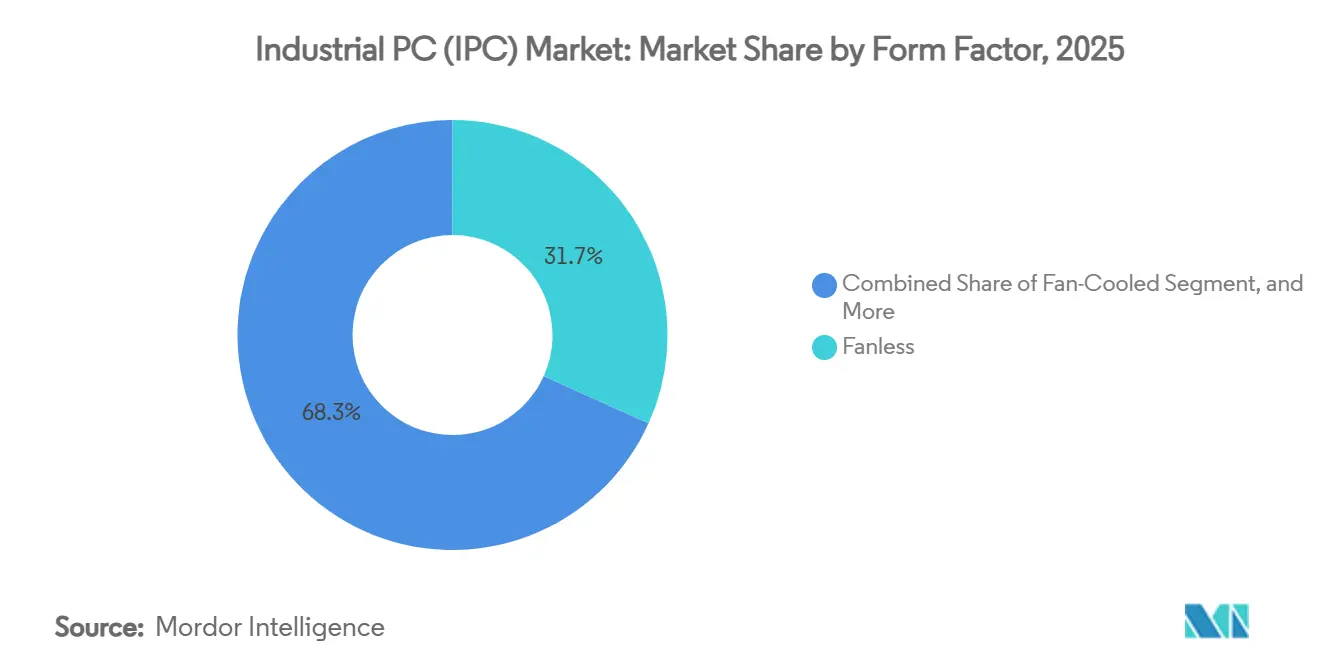

ファンレス設計は2025年の収益の31.73%を占め、粉塵、破片、または腐食性物質が従来のファンを時間とともに詰まらせたり劣化させたりする環境への適合性によって牽引されています。これらの設計は、機器の信頼性が重要な製造、鉱業、化学処理などの産業で特に好まれています。コンパクトなフットプリントも著しい成長を遂げており、ロボティクスインテグレーターが移動プラットフォームや混雑したキャビネット内の狭いスペースに収まるコントローラーを必要とするにつれ、CAGR 9.13%で拡大しています。このトレンドは、スペース最適化が優先される産業での自動化採用の増加によってさらに支えられています。

ラックマウントおよびファン冷却エンクロージャーは、パッシブシステムが提供できる以上の冷却を必要とするモーション制御またはFPGAアクセラレーターカードをホストするためにPCIeスロットが必要なアプリケーションで引き続き関連性を持っています。マルチタッチディスプレイを備えたパネルマウントユニットは現在IP65定格アルミニウムハウジングで設計されており、衛生基準が厳格な食肉加工プラントなどの環境での頻繁なウォッシュダウンに耐えられる高い耐久性を持っています。さらに、拡張温度域ボックスPCが鉄道、ドローン、および交通監視プロジェクトで普及しています。これらのシステムは-40°Cから70°Cの極端な温度変動に耐えるよう設計されており、環境条件が過酷になりうる車両、路側ポール、その他の屋外または移動用途への展開に最適です。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:Eコマースプラットフォームが調達を民主化

直接販売は2025年の収益の42.91%を占め、大量OEMプロジェクトは特定の産業要件を満たすための熱シミュレーション、カスタマイズ構成、およびサービスレベル契約のためにフィールドアプリケーションエンジニアに依存し続けています。これらのエンジニアは、システムが過酷な環境でのパフォーマンスと信頼性に最適化されることを確保する上で重要な役割を果たしています。しかし、インテグレーターが概念実証テストや小規模展開のために単品注文を増やすにつれ、オンラインマーケットプレイスはCAGR 8.23%で拡大しています。産業用PC市場は、エンジニアがプロセッサー、メモリ、I/Oオプションをオンラインで構成できるプラットフォームから大きな恩恵を受けてり、柔軟性と利便性を提供しています。さらに、北米拠点向けの翌日配送サービスがこれらのオンラインチャネルの魅力をさらに高め、プロジェクトの迅速な実行を可能にしています。

付加価値再販業者(VAR)も、SCADAシステム、ネットワーキング機器、およびコミッショニングサービスを包括的なターンキーパッケージにバンドルすることで市場において重要な役割を果たしています。これらのパッケージは、シームレスな統合と運用効率が重要な水処理プラントや鉱業などの産業において特に価値があります。産業用PCのコモディティ化の進展により、ベンダーは詳細なデータシート、詳細な技術仕様、および3D CADモデルを提供することを余儀なくされています。この変化は、対面デモのスケジュールを組むよりも自己学習と徹底的な独自評価を好む購買者に対応しています。価格競争はコスト感度が高い低消費電力パネルPCセグメントで最も激しいです。一方、高信頼性とパフォーマンスを必要とするアプリケーションで使用されることが多いミッションクリティカルなラックマウントシステムは、引き続き主に直接販売チャネルを通じて取引され、市場での強固な地位を維持しています。

地域分析

アジア太平洋は2025年の産業用PC市場収益に大きく貢献しており、いくつかの主要要因によって牽引されています。中国の2027年までにAI対応産業用端末を数百万台アップグレードする義務付け、ロボティクス密度における日本のリーダーシップ、および韓国の先進パッケージングファブへの多額の投資が、この地域の優位性を集合的に強化しました。地域の相手先ブランド製造業者(OEM)は、x86ライセンスに関連するコストを削減し、輸出規制から生じるリスクを軽減するためにRISC-Vプロセッサーの採用を増やしています。さらに、高温グレードコントローラーは、特に異種チップレット組立プロセスにおいて精度要件がますます厳格化している日本・韓国の製造ラインで普及しています。

アフリカは全体的な市場規模では小さいものの、極端な温度と過酷な環境での動作が可能なファンレス産業用PCへの需要増加により、予測期間中に顕著な成長が見込まれています。この需要は、高温定格と防塵・防水保護が求められる堅牢で信頼性の高いシステムを必要とするマイクログリッドとグリーン水素ゾーンの拡大によって牽引されています。[4]国際エネルギー機関、「アフリカエネルギーアウトルック2025」、iea.org サハラ以南の政府は、エコ産業ーク内での税制優遇措置と補助金付き電力を提供することでこの成長を積極的に支援しています。これらの措置は、電池セル組立、農業加工、およびオフグリッド通信インフラなどのセクターでの産業用コントローラーの採用を加速させています。アフリカオートメーションフェアなどの業界イベントも、鉱業およびモバイル電源システムのアプリケーションをターゲットとする多数のOEM出展者を引き付けることで重要な役割を果たしています。

北米と欧州は2025年の産業用PC市場収益の相当なシェアを合計で占めており、主に旧式のプログラマブルロジックコントローラー(PLC)をモダンなコンテナ化エッジコントローラーに置き換えるレトロフィットプロジェクトによって牽引されています。これらの地域は、運用効率を向上させ進化する産業要件を満たすためにレガシーシステムのアップグレードに注力しています。一方、南米はブラジルの自動車セクターとアルゼンチンの食品加工プラントを中心に成長機会を提供しています。しかし、通貨変動と輸入関税などの課題が、この地域での市場拡大のペースを引き続き妨げています。中東では、石油化学監視制御・データ取得(SCADA)システムのアップグレードと海水淡水化プラント向け高度制御室の実装を中心に採用が進んでいます。これらの施設は、地域のニーズを満たすためにアラビア語ヒューマンマシンインターフェース(HMI)を搭載したATEX Zone 2準拠システムをますます指定しています。

競合環境

上位5社であるAdvantech、Beckhoff、Kontron、ADLINK、およびSiemensは、2025年の収益の約38%を合計で支配しており、中程度の集中度を確認しています。SiemensはSimatic IPCにIndustrial Edgeランタイムをバンドルし、Rockwell AutomationはAllen-Bradleyパネル型PCにFactoryTalk Edge Gatewayを組み合わせ、低下するハードウェアマージンの代わりに定期的なソフトウェア料金を代替しています。ニッチサプライヤーはステンレス鋼ハウジング、クイックターンカスタマイズ、およびIEC 62443事前認証を通じて差別化し、医薬品および食品加工業者向けの数ヶ月に及ぶセキュリティ監査を排除しています。

RISC-Vベースの中国設計は価値感度の高いセグメントで既存のx86価格帯に挑戦しており、エヌビディアのJetson OrinおよびIGX Thorモジュールはビジョンインテグレーターが従来の産業用PCベンダーを迂回することを可能にし、サプライチェーンを圧しています。液体冷却に関する特許活動は、工場フロアで300W GPUをホストし、AIトレーニングをエッジに拡張する近日発売のラックマウントシステムを示唆しています。IEC TC65内でのOPC UA over TSNに関する標準化作業は、フィールドバスインターフェースを徐々にコモディティ化し、差別化をライフサイクル管理、サイバーレジリエンス、およびフィールドアップグレード可能性へとシフトさせるでしょう。

自動化大手がハードウェア、ミドルウェア、および分析の垂直統合を求めるため、合併・買収は引き続き可能性が高く、以前のクラウドプラットフォームをコントローラーポートフォリオに組み込だ取引を反映しています。中小プレイヤーはAIスタートアップとの合弁事業を追求し、侵襲的なレトロフィットなしに既存のシャーシ上にローコード異常検知を組み込み、インストールベースを収益化しています。したがって、競合ポジショニングは、単純なハードウェア仕様だけでなく、エコシステムパートナーシップにかかっています。

産業用PC(IPC)業界リーダー

Advantech Co., Ltd.

Beckhoff Automation GmbH and Co. KG

Kontron AG

ADLINK Technology Inc.

IEI Integration Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Siemensが16コアRISC-Vプロセッサー、ネイティブTSNネットワーキング、およびデバイス上サイバーセキュリティ監視を搭載したSimatic IPC RX700シリーズを発売し、電池セルギガファクトリー内の決定論的制御をターゲットとしています。

- 2026年3月:エヌビディアとAdventechが、IGX Thorモジュールを60°C周囲温度定格のファンレスボックスIPCに統合し、自動車組立ラインで2,000 TOPSのエッジAI推論を可能にする共同リファレンスデザインを発表しました。

- 2026年2月:ADLINKが、半導体バックエンドテスト工程でのリアルタイム欠陥分析向けに設計された、300W GPUを2基サポートする液体冷却ラックマウントIPCのLCX-6000を発表しました。

- 2026年1月:BeckhoffがIntel Meteor Lakeプロセッサーと統合Wi-Fi 6Eを搭載した18.5インチIP65パネルPC C7025を発表し、スペースが限られた射出成形セルを対象としています。

グローバル産業用PC(IPC)市場レポートスコープ

産業用PC(IPC)市場は、信頼性、耐久性、および継続的な運用が重要な産業環境での使用向けに設計された堅牢なコンピューティングシステムで構成されています。これらのシステムは、極端な温度、粉塵、振動、および湿気を含む過酷な動作条件に耐えるよう設計されており、さまざまな産業における自動化、制御、監視、およびデータ処理に広く使用されています。

産業用PCレポートは、IPCタイプ(パネル、ラックマウント、組み込みボックス、DINレール、シンクライアント)、エンドユーザー産業(自動車、電子・半導体、食品・飲料、医薬品、エネルギー・ユーティリティ、航空宇宙、機械、石油・ガス、化学、金属・鉱業)、コンポーネント(CPU、GPU、ストレージ、I/O、ネットワーキング、ディスプレイ、OS、ミドルウェア)、フォームファクター(ファンレス、ファン冷却、コンパクト、拡張可能、パネルマウント、ラックマウント)、販売チャネル(直接販売、間接販売、Eコマース)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| パネル型産業用PC |

| ラックマウント型産業用PC |

| 組み込みボックス型産業用PC |

| DINレール型産業用PC |

| シンクライアント型産業用PC |

| 自動車・輸送機器製造 |

| 電子・半導体 |

| 食品・飲料加工 |

| 医薬品・バイオテクノロジー |

| エネルギー・ユーティリティ |

| 航空宇宙・防衛 |

| 産業機械 |

| 石油・ガス |

| 化学 |

| 金属・鉱業 |

| CPU |

| GPU |

| ストレージ |

| I/Oモジュール |

| ネットワーキングコンポーネント |

| ディスプレイおよびヒューマンマシンインターフェース |

| オペレーティングシステムソフトウェア |

| ミドルウェアおよび産業用ソフトウェア |

| その他のコンポーネント |

| ファンレス |

| ファン冷却 |

| コンパクト |

| 拡張可能 |

| パネルマウント |

| ラックマウント |

| 直接販売 |

| 間接販売 |

| Eコマース |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 産業用PCタイプ別 | パネル型産業用PC | ||

| ラックマウント型産業用PC | |||

| 組み込みボックス型産業用PC | |||

| DINレール型産業用PC | |||

| シンクライアント型産業用PC | |||

| エンドユーザー産業別 | 自動車・輸送機器製造 | ||

| 電子・半導体 | |||

| 食品・飲料加工 | |||

| 医薬品・バイオテクノロジー | |||

| エネルギー・ユーティリティ | |||

| 航空宇宙・防衛 | |||

| 産業機械 | |||

| 石油・ガス | |||

| 化学 | |||

| 金属・鉱業 | |||

| コンポーネント別 | CPU | ||

| GPU | |||

| ストレージ | |||

| I/Oモジュール | |||

| ネットワーキングコンポーネント | |||

| ディスプレイおよびヒューマンマシンインターフェース | |||

| オペレーティングシステムソフトウェア | |||

| ミドルウェアおよび産業用ソフトウェア | |||

| その他のコンポーネント | |||

| フォームファクター別 | ファンレス | ||

| ファン冷却 | |||

| コンパクト | |||

| 拡張可能 | |||

| パネルマウント | |||

| ラックマウント | |||

| 販売チャネル別 | 直接販売 | ||

| 間接販売 | |||

| Eコマース | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

再生可能エネルギーマイクログリッドにおけるコントローラーへの需要はどのくらいの速さで成長していますか?

再生可能エネルギーおよびユーティリティ用途に関連する出荷量は、アフリカ、インド、ラテンアメリカ全体での急速なマイクログリッド展開を反映し、2031年にかけてCAGR 8.13%で成長すると予測されています。

どの産業用PCタイプが最も急速に拡大していますか?

組み込みボックス型IPCは、コンピュートオンモジュール設計がエンクロージャー全体を交換せずにプロセッサーのアップグレードを可能にするため、2026年から2031年にかけてCAGR 8.53%で他のすべてのカテゴリーを上回ると予測されています。

なぜGPUがファクトリーコントローラー内でシェアを拡大しているのですか?

エッジAIビジョン検査がファンレスIPCへと移行しており、製造業者がクラウド推論をデバイス上の畳み込みニューラルネットワークに置き換えてレイテンシーを排除するにつれ、GPU収益はCAGR 7.93%を記録しています。

最大の支出シェアを占める地域はどこですか?

アジア太平洋は2025年の収益の46.39%を占め、中国のAI対応産業用端末近代化義務付けと韓国での記録的な半導体ファブ投資によって支えられています。

中小製造業者はどのように自動化の資金を調達していますか?

中小企業はより高い資本コストの障壁に直面していますが、従量課金制リースプロラムと単品購入を提供するEコマースマーケットプレイスが、特に北米と欧州で障壁を徐々に低下させています。

現在、競合分野をリードしているベンダーはどこですか?

Advantech、Beckhoff、Kontron、ADLINK、およびSiemensは合計で2025年の売上の約38%を占めており、ソフトウェアバンドルが主要な差別化要因となっている中程度に集中した環境を示しています。

最終更新日: