Taille et parts du marché des machines industrielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.87 Trillions de dollars américains |

| Taille du Marché (2031) | 1.31 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines industrielles par Mordor Intelligence

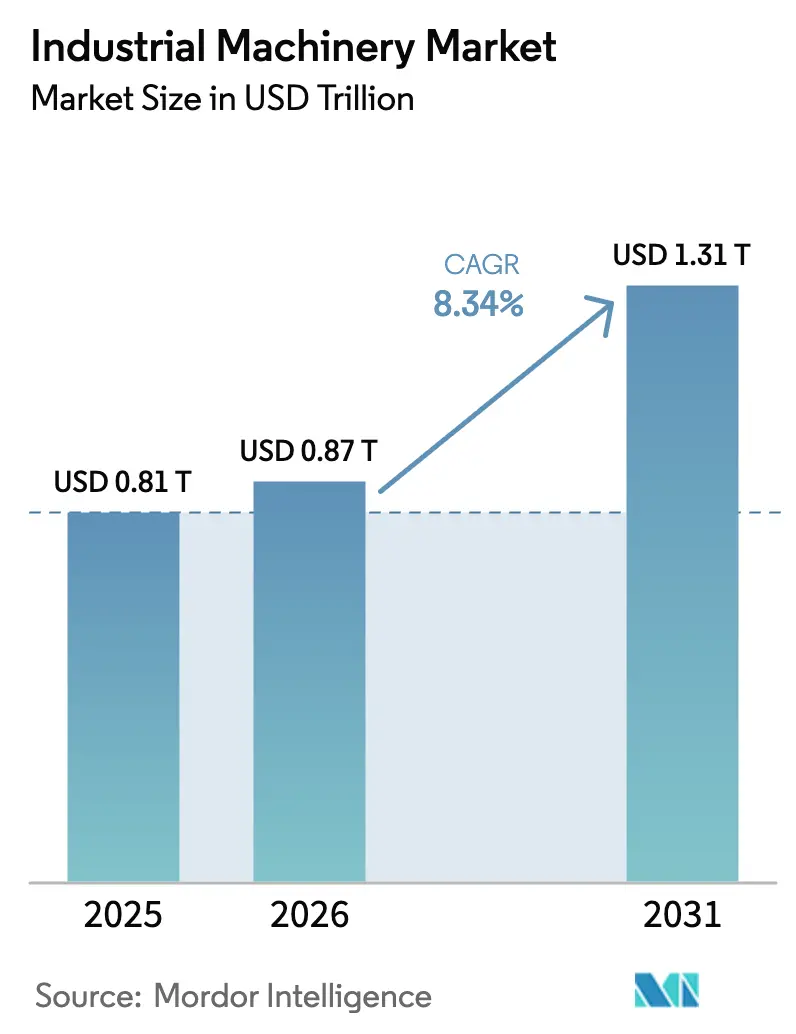

La taille du marché des machines industrielles devrait s'étendre de 0,81 billion USD en 2025 et 0,87 billion USD en 2026 à 1,31 billion USD d'ici 2031, enregistrant un TCAC de 8,34 % entre 2026 et 2031. Le marché des machines industrielles est en transition, passant d'achats ponctuels d'équipements d'investissement vers des modernisations modulaires intégrant des capteurs Industrie 4.0, des passerelles de calcul en périphérie et des commandes définies par logiciel. Les fournisseurs remportent des commandes en prouvant que leurs machines peuvent collecter des données exploitables, permettre des contrats de service basés sur les résultats et soutenir des programmes de maintenance prédictive qui réduisent les temps d'arrêt non planifiés. La demande est amplifiée par des dépenses d'infrastructure soutenues, des incitations au rapatriement de la production et des mandats d'émissions zéro qui accélèrent le remplacement des plateformes diesel par des alternatives électriques ou hybrides. La dynamique concurrentielle favorise les fournisseurs capables de regrouper le financement, les réseaux de services localisés et les logiciels interopérables, une combinaison qui résonne auprès des acheteurs sensibles aux coûts dans les économies émergentes.

Principaux enseignements du rapport

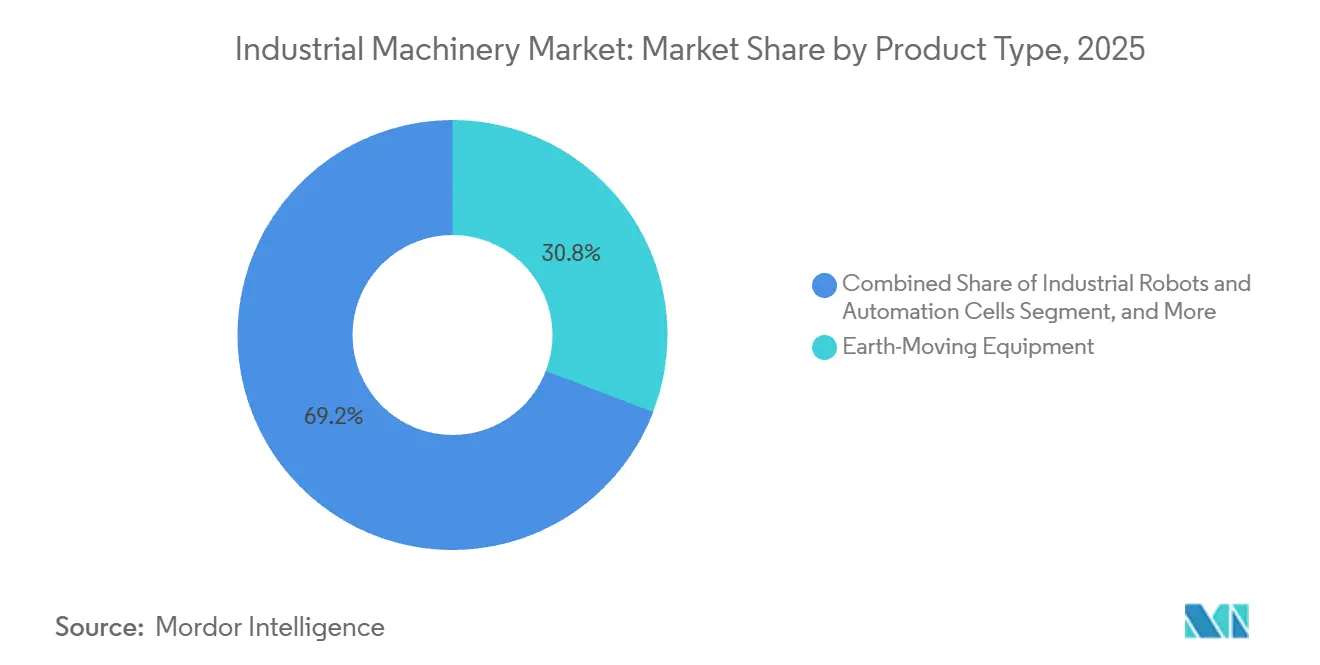

- Par type de produit, les équipements de terrassement détenaient 30,84 % des parts du marché des machines industrielles en 2025, tandis que les robots et les cellules d'automatisation devraient se développer à un TCAC de 9,43 % jusqu'en 2031.

- Par application, la construction et les mines représentaient 32,63 % de la taille du marché des machines industrielles en 2025, tandis que les produits pharmaceutiques devraient croître à un TCAC de 10,63 % entre 2026 et 2031.

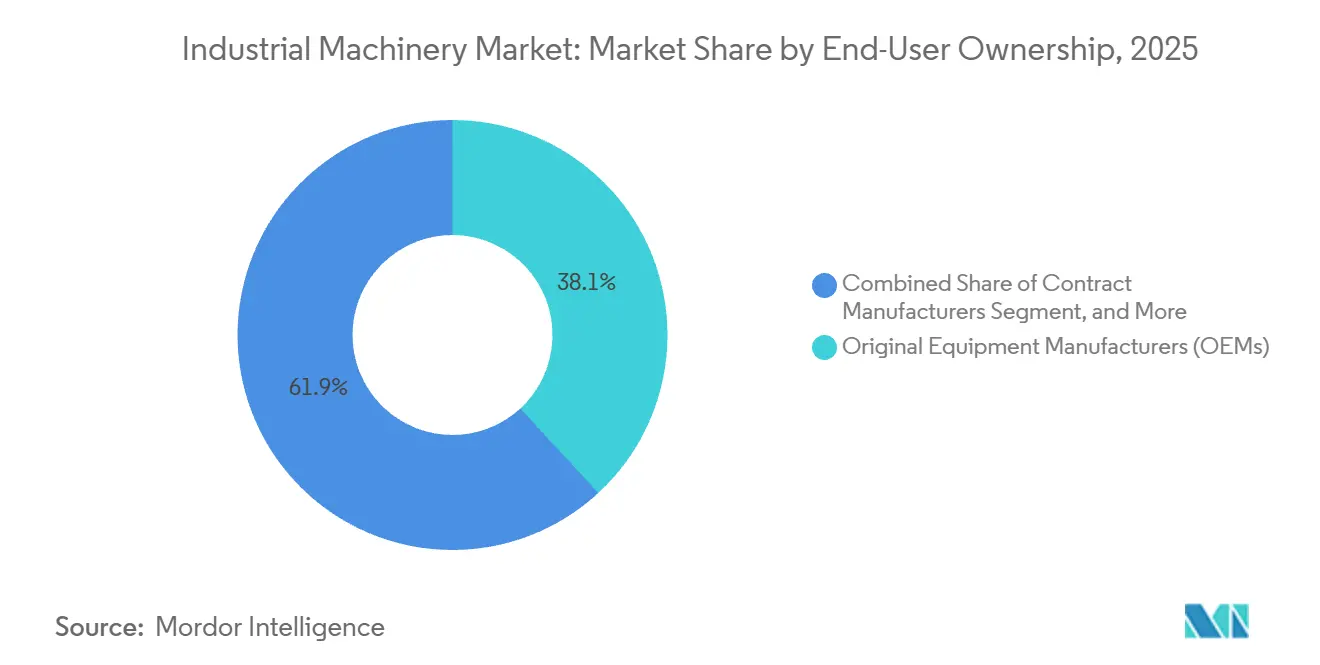

- Par propriété de l'utilisateur final, les fabricants d'équipements d'origine ont capturé 38,14 % du marché des machines industrielles en 2025, tandis que les fabricants sous contrat progressent à un TCAC de 9,76 % jusqu'en 2031.

- Par niveau d'automatisation, les plateformes semi-automatisées et à commande numérique par calculateur ont dominé avec 45,68 % des parts du marché des machines industrielles en 2025, mais les cellules entièrement automatisées à production sans opérateur progressent à un TCAC de 9,59 % sur la période 2026-2031.

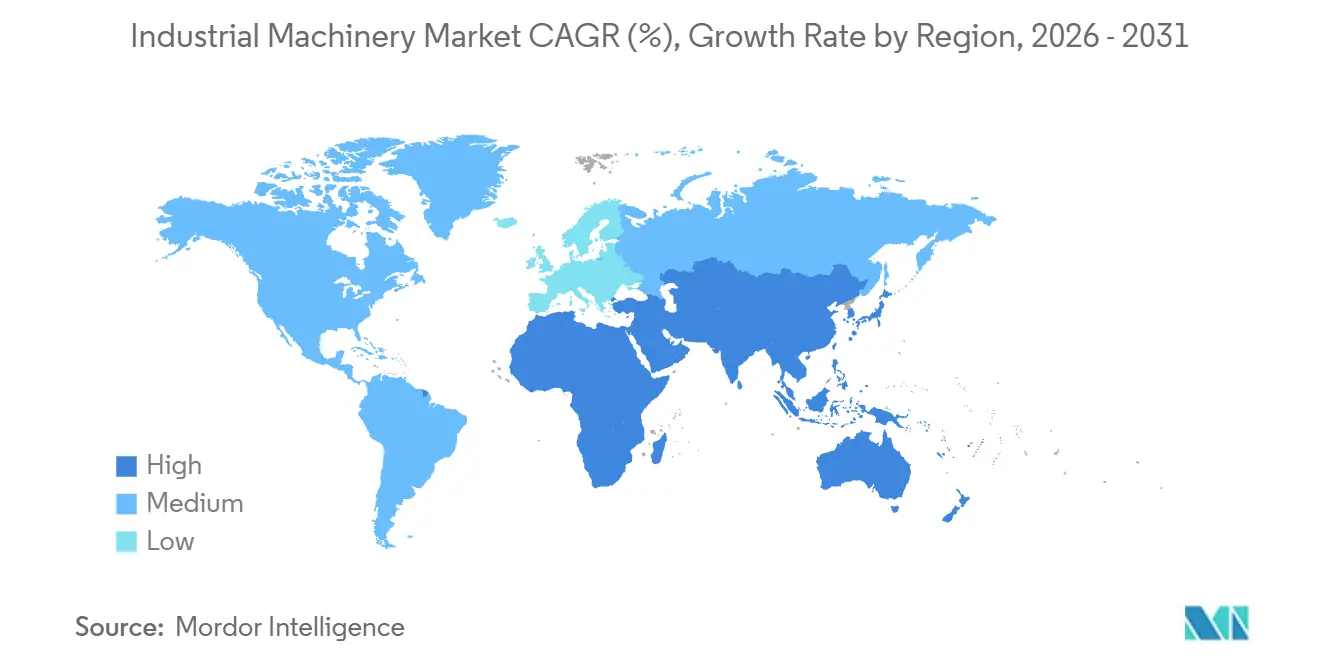

- Par géographie, l'Asie-Pacifique représentait 40,56 % du marché des machines industrielles en 2025 et progresse à un TCAC de 9,81 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des machines industrielles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée des modernisations prêtes pour l'Industrie 4.0 dans les installations existantes | +1.8% | Mondial, porté par les usines existantes d'Europe et d'Amérique du Nord | Moyen terme (2-4 ans) |

| Super-cycle de la construction alimenté par les dépenses en énergie propre et en infrastructures résilientes | +1.6% | Amérique du Nord, Moyen-Orient, Europe | Long terme (≥ 4 ans) |

| Transition vers des contrats de service basés sur les résultats et la maintenance prédictive | +1.4% | Mondial, porté par les premiers adoptants en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Le rapatriement de la production stimule la demande de plateformes à commande numérique par calculateur flexibles et multiprocessus | +1.2% | Amérique du Nord, Europe, avec des retombées au Mexique et en Europe de l'Est | Moyen terme (2-4 ans) |

| Adoption rapide de machines compactes à émissions zéro pour les projets de rénovation urbaine | +1.0% | Europe, centres urbains d'Asie-Pacifique, certaines villes d'Amérique du Nord | Court terme (≤ 2 ans) |

| La hausse des dépenses d'investissement dans la défense et les minéraux critiques stimule les commandes d'équipements lourds | +0.9% | Amérique du Nord, Australie, certaines nations du Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des modernisations prêtes pour l'Industrie 4.0 dans les installations existantes

La modernisation des équipements existants absorbe désormais une part croissante des budgets d'automatisation, car l'installation de passerelles en périphérie, de capteurs de vibrations sans fil et de connecteurs cloud coûte bien moins cher que le remplacement de lignes entières. L'acquisition de Sevensense par ABB en février 2025 a démontré la valeur d'une technologie de navigation intégrée fonctionnant autour des agencements d'usines fixes.[1]ABB Ltd., "ABB acquiert Sevensense pour renforcer son portefeuille de robotique mobile autonome," abb.com Les perspectives de mars 2025 de Roland Berger anticipent un rebond en forme de V à partir de 2026, à mesure que les fabricants épuisent les gains d'efficacité progressifs et investissent dans des jumeaux numériques pour atteindre de nouveaux paliers de productivité.[2]Roland Berger, "Perspectives de l'automatisation industrielle : reprise en forme de V 2026-2030," rolandberger.com Les fournisseurs se différencient en proposant des contrôleurs agnostiques en matière de protocoles qui extraient des données d'actifs d'âges variés, permettant aux usines de se moderniser sans remplacement massif d'équipements. L'analyse économique se renforce davantage lorsque les modernisations sont éligibles aux crédits d'impôt pour l'efficacité énergétique et accélèrent les audits de conformité à la norme ISO 9001.

Super-cycle de la construction alimenté par les dépenses en énergie propre et en infrastructures résilientes

Les engagements à long terme en faveur de la modernisation des réseaux électriques, du déploiement des énergies renouvelables et des corridors de transport résilients au changement climatique soutiennent les commandes d'excavateurs, de grues et de pompes à béton. La loi américaine sur l'investissement dans les infrastructures et l'emploi canalise des milliards vers les routes, les ponts et le haut débit, tandis que le plan REPowerEU de l'Union européenne accélère les installations éoliennes et solaires.[3]Département américain des Transports, "Aperçu de la loi sur l'investissement dans les infrastructures et l'emploi," transportation.gov Les stocks des concessionnaires se sont normalisés fin 2025, permettant à Caterpillar et à ses pairs de répondre aux grands appels d'offres de terrassement sans les goulets d'étranglement de livraison observés en 2024. Les mégaprojets du Moyen-Orient déploient des flottes de camions de transport autonomes qui s'appuient sur des systèmes de nivellement guidés par GPS, stimulant la demande de télématique et de logiciels d'opérations à distance. L'ampleur et les délais pluriannuels de ces projets offrent aux fabricants d'équipements d'origine une visibilité sur les revenus qui justifie les investissements dans les groupes motopropulseurs électriques et à pile à combustible à hydrogène.

Transition vers des contrats de service basés sur les résultats et la maintenance prédictive

Les arrêts non planifiés peuvent coûter aux opérateurs entre 50 000 et 250 000 USD par heure, ce qui incite à passer d'une maintenance basée sur le calendrier à un service piloté par les capteurs. Des plateformes telles que Honeywell Forge, Siemens MindSphere et Sulzer BLUE BOX facturent aux clients un temps de fonctionnement garanti plutôt que des pièces expédiées. Cummins a étendu cette logique aux piles à combustible à hydrogène en 2024, en intégrant des algorithmes qui signalent les défaillances un mois à l'avance et envoient automatiquement des kits de pièces. L'enquête 2025 de Deloitte a révélé que 62 % des acheteurs préfèrent désormais les contrats à performance garantie, obligeant les fabricants d'équipements d'origine à développer des capacités en science des données pour soutenir l'analyse avancée. Les normes de gestion des actifs ISO 55000 intensifient la tendance en formalisant les indicateurs de coût total de possession dans les décisions d'approvisionnement.

Le rapatriement de la production stimule la demande de plateformes à commande numérique par calculateur flexibles et multiprocessus

Les chocs de la chaîne d'approvisionnement et les tensions commerciales incitent les entreprises à relocaliser la production à proximité des marchés finaux, mais les coûts de main-d'œuvre plus élevés obligent les usines à recourir à des machines hautement automatisées à changement rapide. La loi américaine CHIPS et Science oriente 52 milliards USD vers des usines de semi-conducteurs nationales qui nécessitent des rectifieuses à commande numérique par calculateur de précision nanométrique.[4]Département américain du Commerce, "Mise en œuvre de la loi CHIPS et Science," commerce.gov Les constructeurs européens de machines-outils ont enregistré une hausse de 14 % des commandes début 2025, les équipementiers automobiles ayant rapatrié leurs lignes d'assemblage de batteries. Les contrôleurs à architecture ouverte qui s'intègrent aux systèmes de planification des ressources d'entreprise permettent des flux de travail en juste-à-temps sans stocks excessifs. Les fournisseurs proposant des têtes d'outils modulaires et des accessoires de fabrication additive prennent l'avantage car ils consolident plusieurs étapes d'usinage sur une seule plateforme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et longs délais de retour sur investissement pour l'automatisation avancée | -1.1% | Mondial, particulièrement aigu dans les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| La volatilité des prix des matières premières comprime les marges des fabricants d'équipements d'origine et les budgets des acheteurs | -0.9% | Mondial, plus prononcé là où l'acier et le cuivre sont importés | Court terme (≤ 2 ans) |

| Pénurie aiguë de main-d'œuvre qualifiée pour la programmation et la maintenance des machines intelligentes | -0.8% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Vulnérabilités en matière de cybersécurité dans les équipements connectés à convergence technologie opérationnelle-technologie de l'information | -0.7% | Mondial, accentué dans les secteurs des infrastructures critiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et longs délais de retour sur investissement pour l'automatisation avancée

Les cellules entièrement automatisées coûtent souvent entre 2 et 10 millions USD avec des délais de retour sur investissement de cinq à sept ans une fois l'intégration, la formation et les licences pris en compte. La hausse des taux d'intérêt en 2025 a dissuadé de nombreuses petites et moyennes entreprises de signer des contrats de location ou d'achat pluriannuels. L'analyse de Roland Berger de mars 2025 a confirmé que les fabricants de taille intermédiaire ont différé l'automatisation, attendant une demande plus claire avant de puiser dans leurs lignes de crédit. Les contrats d'équipement en tant que service allègent la pression sur la trésorerie, mais comportent des coûts de financement effectifs plus élevés et des clauses restrictives. Les secteurs à faibles marges opérationnelles, tels que la transformation alimentaire et le textile, ressentent le plus fortement la pression, prolongeant la dépendance aux processus semi-manuels.

La volatilité des prix des matières premières comprime les marges des fabricants d'équipements d'origine et les budgets des acheteurs

L'acier et le cuivre ont fluctué de 20 à 30 % en 2025, comprimant les marges brutes jusqu'à 200 points de base pour les constructeurs de machines ayant conclu des contrats à prix fixe. Reuters a rapporté que plusieurs fabricants d'équipements d'origine ont répercuté des suppléments de prix en aval, incitant les acheteurs à retarder leurs commandes ou à opter pour des unités de plus petite capacité. Caterpillar a renégocié ses contrats fournisseurs et exploré des alliages alternatifs pour maîtriser les coûts, mais l'incertitude continue de se répercuter sur les cycles de devis. La réduction des tailles de lots compromet les économies d'échelle, augmentant les coûts unitaires et pesant davantage sur la demande. Cette boucle de rétroaction freine les appétits pour les dépenses d'investissement, en particulier dans les marchés émergents dépendants des métaux importés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les robots et les cellules d'automatisation dépassent les catégories traditionnelles

Les robots et les cellules d'automatisation devraient croître à 9,43 % sur la période 2026-2031, le taux le plus rapide parmi les classes de produits, à mesure que les fabricants automatisent les flux de travail de soudage, d'assemblage et d'inspection qualité. La taille du marché des machines industrielles pour les robots a bénéficié de 542 000 installations en 2024 et des prévisions dépassant 700 000 unités d'ici 2028, soutenues par la demande des secteurs automobile, électronique et pharmaceutique. Les équipements de terrassement sont restés leaders avec une part de 30,84 % en 2025, soutenus par des projets d'infrastructure de longue durée et des mandats d'infrastructure résiliente. Les systèmes de manutention des matériaux tels que les véhicules à guidage automatique profitent de l'expansion des entrepôts du commerce électronique, où les centres de traitement des commandes à plusieurs niveaux nécessitent des modules de levage vertical et des réseaux de convoyeurs. La croissance des machines agricoles est plus cyclique car les ventes unitaires dépendent encore des fluctuations des prix des matières premières, bien que les améliorations de l'agriculture de précision ajoutent une valeur pilotée par logiciel aux moissonneuses-batteuses et aux tracteurs.

La localisation remodèle les hiérarchies concurrentielles au sein du marché des machines industrielles, les producteurs chinois progressant sur la courbe technologique et captant 57 % de la demande nationale en robots en regroupant le financement et les pièces de rechange localisées. Les fabricants japonais et européens établis répondent avec des packages de vision avancée, des capteurs force-couple et des fonctions de sécurité conformes à la norme ISO/TS 15066. Parallèlement, la frontière entre les outils de coupe des métaux et les systèmes de fabrication additive s'estompe, les centres à commande numérique par calculateur modernes intégrant des têtes de dépôt par lit de poudre ou par énergie dirigée. Les plateformes hybrides promettent des temps de cycle plus courts et moins de gaspillage de matériaux, mais leur adoption dépend des voies de certification qui valident les propriétés mécaniques pour les pièces aérospatiales et médicales. Dans toutes les catégories, les acheteurs se tournent vers des machines qui produisent des données standardisées, faisant de l'interopérabilité des logiciels un critère d'approvisionnement décisif.

Par secteur d'application : les produits pharmaceutiques en tête, la construction ancre les volumes

La construction et les mines représentaient 32,63 % du marché des machines industrielles en 2025 grâce aux mégaprojets routiers, ferroviaires et d'énergie renouvelable qui nécessitent de grands excavateurs, des grues et des pompes. En revanche, les produits pharmaceutiques devraient se développer à 10,63 % entre 2026 et 2031, à mesure que les lignes de fabrication en continu, les bioréacteurs à usage unique et l'analyse qualité en temps réel deviennent des exigences réglementaires. Le cadre stratégique de décembre 2025 de la Food and Drug Administration américaine a validé les méthodes de production numérique, débloquant des budgets pour les cellules de remplissage-finition automatisées et les systèmes d'isolateurs qui minimisent le contact humain. Les transformateurs de produits alimentaires et de boissons accélèrent également l'automatisation pour réduire les risques de contamination et gérer de larges portefeuilles de produits incluant des protéines végétales. Les fabricants d'équipements d'origine automobiles reconfigurent les ateliers de carrosserie pour les plateformes de véhicules électriques, stimulant la demande de robots de soudage flexibles capables de passer de l'acier à l'aluminium sans long reconfiguration.

Le traitement chimique et la production d'énergie financent principalement des programmes de modernisation car de nombreux actifs ont des cycles de vie de 20 ans, rendant les améliorations progressives des pompes, des vannes et des systèmes de contrôle plus économiques qu'un remplacement total. L'aérospatiale, l'électronique et la fabrication générale contribuent à une demande de base stable mais fluctuent avec des cycles spécifiques au secteur tels que les carnets de commandes d'avions ou les taux de renouvellement des appareils grand public. Dans chaque secteur vertical, les objectifs de durabilité des entreprises favorisent les machines qui soutiennent un fonctionnement à faible consommation d'énergie, un refroidissement en circuit fermé et une maintenance prédictive qui prévient le gaspillage de matériaux. Les fournisseurs qui documentent les émissions sur le cycle de vie prennent l'avantage à mesure que les clients se préparent aux obligations émergentes de reporting de portée 3 dans le cadre des règles mondiales de divulgation climatique.

Par propriété de l'utilisateur final : les fabricants sous contrat gagnent des parts

Les fabricants d'équipements d'origine détenaient 38,14 % du marché des machines industrielles en 2025, reflétant des pratiques séculaires de production intégrée verticalement. Les fabricants sous contrat, cependant, devraient croître à un TCAC de 9,76 % vers 2031, à mesure que les propriétaires de marques externalisent les opérations à forte intensité de capital et de conformité. Ces partenaires amortissent les cellules robotiques, les salles blanches et les certifications de gestion de la qualité sur plusieurs clients, réduisant les coûts unitaires et accélérant la mise sur le marché. Les sociétés de location et de crédit-bail élargissent l'accès en convertissant les dépenses d'investissement en dépenses opérationnelles, un modèle attrayant pour les acheteurs incertains quant aux cycles d'obsolescence technologique. Les entités gouvernementales et municipales restent un groupe de clients stable mais plus restreint, car l'approvisionnement dépend d'approbations budgétaires pluriannuelles et d'appels d'offres concurrentiels.

Les contrats d'équipement en tant que service brouillent les définitions traditionnelles de propriété, car les fabricants conservent le titre d'actif et facturent en fonction des heures de fonctionnement ou des unités produites. Ce modèle aligne les incitations des fournisseurs sur le temps de fonctionnement, mais oblige les fabricants d'équipements d'origine à gérer le risque de valeur résiduelle et à financer des bilans plus importants. Les fournisseurs répondent en intégrant de la télématique qui suit l'utilisation, l'état et l'exposition environnementale, des données qui soutiennent des calculs dynamiques de valeur résiduelle. Les fabricants sous contrat exploitent des analyses similaires pour optimiser la planification des machines sur les charges de travail des clients, améliorant les ratios globaux de rotation des actifs. En conséquence, les équipes financières influencent de plus en plus la sélection des machines, évaluant l'économie du cycle de vie total parallèlement à l'adéquation technique.

Par niveau d'automatisation : les cellules à production sans opérateur gagnent du terrain

Les plateformes semi-automatisées et à commande numérique par calculateur ont dominé avec 45,68 % des parts du marché des machines industrielles en 2025, car elles équilibrent la productivité avec la supervision humaine pour les tâches complexes et les inspections qualité. Les cellules entièrement automatisées à production sans opérateur devraient progresser à 9,59 % sur la période 2026-2031, à mesure que les fabricants pharmaceutiques, les transformateurs alimentaires et les assembleurs électroniques ciblent le contrôle de la contamination, la réduction des coûts de main-d'œuvre et un fonctionnement 24 heures sur 24. Les robots collaboratifs qui respectent les seuils de sécurité de la norme ISO/TS 15066 accélèrent l'adoption en permettant une automatisation progressive sans investissements importants en matière de protection. Même les machines à commande manuelle intègrent des affichages numériques additionnels et des capteurs connectés à l'Internet des objets, créant un continuum plutôt qu'une division binaire entre les opérations manuelles et automatisées.

Atteindre une véritable production sans opérateur nécessite plus que de la robotique ; cela exige un contrôle de processus robuste, des routines de maintenance prédictive et des diagnostics à distance pour prévenir les temps d'arrêt pendant les quarts de travail sans surveillance. Les fournisseurs qui regroupent les machines, les logiciels et le service sur le terrain dans des plateformes unifiées obtiennent des prix premium, car les clients valorisent la responsabilité d'un interlocuteur unique. Les cellules hybrides, où les robots gèrent les étapes répétitives et les techniciens supervisent les changements de série et le dépannage, restent le modèle dominant dans les installations à haute variété et faible volume. Dans les marchés en développement, le coût de l'automatisation complète dépasse encore les économies de main-d'œuvre, mais la hausse des salaires et les réglementations en matière de sécurité entraînent des améliorations progressives qui ouvrent la voie à une adoption graduelle. À tous les niveaux d'automatisation, l'interopérabilité avec les systèmes d'entreprise assure aux utilisateurs finaux que les données générées sur le plancher de production éclairent les décisions de planification, de qualité et de chaîne d'approvisionnement.

Analyse géographique

L'Asie-Pacifique contrôlait 40,56 % du marché des machines industrielles en 2025 et progresse à un TCAC de 9,81 % jusqu'en 2031, propulsée par la montée en puissance des robots domestiques en Chine et les développements d'infrastructures en Inde, au Vietnam et en Indonésie. La Chine a installé 295 000 robots en 2024, représentant 54 % du volume mondial, les entreprises locales telles que SANY et XCMG regroupant le financement, le support après-vente et la logistique des pièces de rechange dans des packages clés en main. L'Inde a signalé 9 100 installations en 2024, les incitations liées à la production stimulant les investissements dans l'électronique et l'automobile. Le Japon et la Corée du Sud maintiennent leur leadership dans les machines de précision et les équipements de construction prêts pour l'hydrogène, tandis que la Thaïlande attire des investissements dans l'agriculture intelligente, illustrés par le centre de recherche et développement d'octobre 2025 de Kubota. Les gouvernements d'Asie du Sud-Est qui cherchent à diversifier les chaînes d'approvisionnement déploient des solutions d'automatisation de niveau intermédiaire qui font le pont entre les avantages en termes de coûts de main-d'œuvre et les exigences de contrôle qualité.

L'Amérique du Nord et l'Europe affichent une croissance plus lente mais substantielle, soutenue par la législation sur le rapatriement de la production, les projets d'infrastructure alignés sur le climat et des règles d'émissions strictes. La loi américaine CHIPS et Science et la loi sur l'investissement dans les infrastructures et l'emploi canalisent plus de 100 milliards USD vers les usines de semi-conducteurs et les systèmes de transport, stimulant les commandes de machines-outils ultra-précises et d'excavateurs électriques. L'expansion de 285 millions USD de Komatsu à Chattanooga montre que les fournisseurs localisent la production pour satisfaire les demandes de service rapide et les dispositions d'achat américain. Les objectifs carbone de l'Union européenne accélèrent la transition vers des chargeurs compacts électriques et des excavateurs hybrides, favorisant les fabricants d'équipements d'origine disposant de réseaux de logistique inverse permettant la remise à neuf. L'Europe de l'Est gagne des parts de fabrication à mesure que l'assemblage à forte intensité de main-d'œuvre migre des États occidentaux à coûts plus élevés, stimulant la demande de machines à commande numérique par calculateur flexibles qui prennent en charge des changements de modèle rapides.

Le Moyen-Orient et l'Afrique présentent des perspectives bifurquées. Les États du Golfe canalisent les revenus pétroliers vers des camions de transport autonomes et des grues sur chenilles pour les parcs d'énergie renouvelable, tandis que les acheteurs d'Afrique subsaharienne s'appuient sur des équipements remis à neuf en raison de la faiblesse des infrastructures de financement et de service. L'Amérique du Sud fait face à une volatilité macroéconomique, mais les grandes exploitations de soja et de maïs du Brésil soutiennent la demande de moissonneuses-batteuses à haute capacité et de semoirs de précision. L'acquisition de Raven Industries par CNH Industrial renforce sa capacité à fournir des solutions à taux variable et de direction automatisée aux agriculteurs cherchant à optimiser les coûts des intrants. Dans toutes les régions, les décisions d'approvisionnement convergent vers des machines qui capturent des données opérationnelles, permettant une maintenance prédictive et une analyse granulaire des coûts autrefois inaccessibles avec les systèmes analogiques.

Paysage concurrentiel

Le marché des machines industrielles est fragmenté. Les acteurs occidentaux établis tels que Caterpillar, Komatsu, Deere et Volvo Construction Equipment défendent leurs marges en regroupant équipements, télématique et packages de service basés sur les résultats qui garantissent le temps de fonctionnement. Les fabricants chinois, notamment SANY, XCMG et Zoomlion, gagnent du terrain en intégrant le financement et les centres de pièces locaux dans des contrats uniques qui réduisent le coût total de possession pour les acheteurs sensibles aux coûts en Asie du Sud-Est et en Afrique. CMBI a estimé que les fournisseurs nationaux commandent désormais 57 % du segment des robots industriels en Chine, reflétant des stratégies de localisation réussies.

La différenciation stratégique repose de plus en plus sur les logiciels et l'analyse. L'acquisition de Sevensense par ABB a amélioré la navigation des robots mobiles autonomes, illustrant le pivot de la propriété intellectuelle mécanique vers la propriété intellectuelle numérique. Les tendances en matière de brevets mettent en évidence la croissance des algorithmes de maintenance prédictive et des simulations de jumeaux numériques à mesure que les équipements deviennent centrés sur les données. L'accélération par la Commission électrotechnique internationale des normes de cybersécurité 62443 élève les barrières à l'entrée en exigeant des capacités intégrées d'opérations de sécurité. Les intégrateurs d'automatisation de niveau intermédiaire trouvent des opportunités dans les modernisations qui mettent à niveau les machines à commande numérique par calculateur existantes avec des contrôleurs à architecture ouverte, offrant des retours sur investissement inférieurs à trois ans qui séduisent les petites et moyennes entreprises incapables de financer des remplacements complets.

Les annonces d'investissement soulignent la course vers l'électrification et la localisation. Komatsu a engagé 285 millions USD pour développer la production d'excavateurs électriques au Tennessee, Hitachi a signé un contrat de 150 millions USD pour des camions de transport autonomes en Australie, et AGCO a lancé son premier tracteur compact entièrement électrique pour les vignobles européens. Le centre de pièces de Liebherr à Dubaï améliore les délais de réponse sur les mégaprojets du Golfe à calendrier accéléré, tandis que l'acquisition de rectification de précision de Sandvik la positionne pour répondre à la demande en outillage pour semi-conducteurs et dispositifs médicaux. Collectivement, ces mouvements révèlent une industrie qui équilibre l'expertise mécanique traditionnelle avec des leviers de croissance numériques, électriques et axés sur les services.

Leaders du secteur des machines industrielles

Caterpillar Inc.

Komatsu Ltd.

Deere & Company

Hitachi Construction Machinery Co., Ltd.

CNH Industrial N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Hitachi Construction Machinery a décroché un contrat de 150 millions USD pour fournir des camions de transport autonomes dans trois mines de minerai de fer australiennes, incluant des services de télématique et de maintenance prédictive.

- Janvier 2026 : Komatsu s'est engagé à investir 285 millions USD pour développer son usine de Chattanooga, Tennessee, dédiée aux excavateurs électriques et aux chargeuses sur pneus hybrides, créant 400 nouveaux emplois d'ici 2027.

- Janvier 2026 : AGCO a lancé le Fendt e100 Vario, un tracteur compact entièrement électrique pour les vignobles et vergers européens, offrant 4 à 6 heures d'autonomie sur une batterie de 100 kWh.

- Décembre 2025 : La Food and Drug Administration américaine a publié un cadre stratégique encourageant la fabrication en continu et l'analyse qualité en temps réel dans les produits pharmaceutiques, catalysant les investissements en automatisation.

Portée du rapport mondial sur le marché des machines industrielles

Les machines industrielles englobent les équipements lourds, les outils et les dispositifs employés dans divers secteurs, notamment la fabrication, la construction, l'agriculture et les mines. Ces machines sont conçues pour des opérations complexes et à grande échelle, exigeant une puissance, une précision et une automatisation substantielles.

Le rapport sur le marché des machines industrielles est segmenté par type de produit (équipements de terrassement, équipements de manutention des matériaux, machines agricoles, robots industriels et cellules d'automatisation, et autres types de produits), secteur d'application (construction et mines, chimie, automobile, alimentation et boissons, produits pharmaceutiques, production d'énergie et autres secteurs d'application), propriété de l'utilisateur final (fabricants d'équipements d'origine, fabricants sous contrat, sociétés de location et de crédit-bail, et gouvernement et municipalités), niveau d'automatisation (conventionnel à commande manuelle, semi-automatisé à commande numérique par calculateur, et entièrement automatisé à production sans opérateur), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements de terrassement |

| Équipements de manutention des matériaux |

| Machines agricoles |

| Robots industriels et cellules d'automatisation |

| Autres types de produits |

| Construction et mines |

| Chimie |

| Automobile |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Production d'énergie |

| Autres secteurs d'application |

| Fabricants d'équipements d'origine |

| Fabricants sous contrat |

| Sociétés de location et de crédit-bail |

| Gouvernement et municipalités |

| Conventionnel à commande manuelle |

| Semi-automatisé à commande numérique par calculateur |

| Entièrement automatisé à production sans opérateur |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de produit | Équipements de terrassement | ||

| Équipements de manutention des matériaux | |||

| Machines agricoles | |||

| Robots industriels et cellules d'automatisation | |||

| Autres types de produits | |||

| Par secteur d'application | Construction et mines | ||

| Chimie | |||

| Automobile | |||

| Alimentation et boissons | |||

| Produits pharmaceutiques | |||

| Production d'énergie | |||

| Autres secteurs d'application | |||

| Par propriété de l'utilisateur final | Fabricants d'équipements d'origine | ||

| Fabricants sous contrat | |||

| Sociétés de location et de crédit-bail | |||

| Gouvernement et municipalités | |||

| Par niveau d'automatisation | Conventionnel à commande manuelle | ||

| Semi-automatisé à commande numérique par calculateur | |||

| Entièrement automatisé à production sans opérateur | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle trajectoire de revenus est attendue pour le marché des machines industrielles entre 2026 et 2031 ?

La taille du marché des machines industrielles devrait passer de 0,87 billion USD en 2026 à 1,31 billion USD d'ici 2031, reflétant un TCAC de 8,34 %.

Quelle région est susceptible de contribuer le plus aux ventes supplémentaires d'ici 2031 ?

L'Asie-Pacifique devrait ajouter la plus grande valeur supplémentaire, croissant à un TCAC de 9,81 % sur la base de sa part de l'année de référence de 40,56 %.

Quelle classe de produits est en passe de connaître la croissance unitaire la plus rapide ?

Les robots et les cellules d'automatisation sont en tête avec un TCAC projeté de 9,43 % jusqu'en 2031, à mesure que les usines automatisent les tâches de soudage, d'assemblage et d'inspection.

Pourquoi les fabricants sous contrat se développent-ils plus rapidement que les fabricants d'équipements d'origine ?

Les propriétaires de marques externalisent la production à forte intensité de capital, permettant aux fabricants sous contrat de répartir les investissements en robotique et en salles blanches sur plusieurs clients, entraînant un TCAC de 9,76 %.

Qu'est-ce qui stimule la demande de cellules entièrement automatisées à production sans opérateur ?

Les entreprises pharmaceutiques, alimentaires et de boissons, et électroniques recherchent le contrôle de la contamination et la réduction des coûts de main-d'œuvre, soutenant un TCAC de 9,59 % pour l'automatisation à production sans opérateur.

Comment les fluctuations des matières premières influencent-elles les budgets des machines ?

La volatilité de l'acier et du cuivre a réduit les marges des fabricants d'équipements d'origine jusqu'à 200 points de base en 2025, entraînant des suppléments de prix et retardant certaines décisions d'achat.

Dernière mise à jour de la page le: