Taille et Part du Marché des Équipements Antidéflagrants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

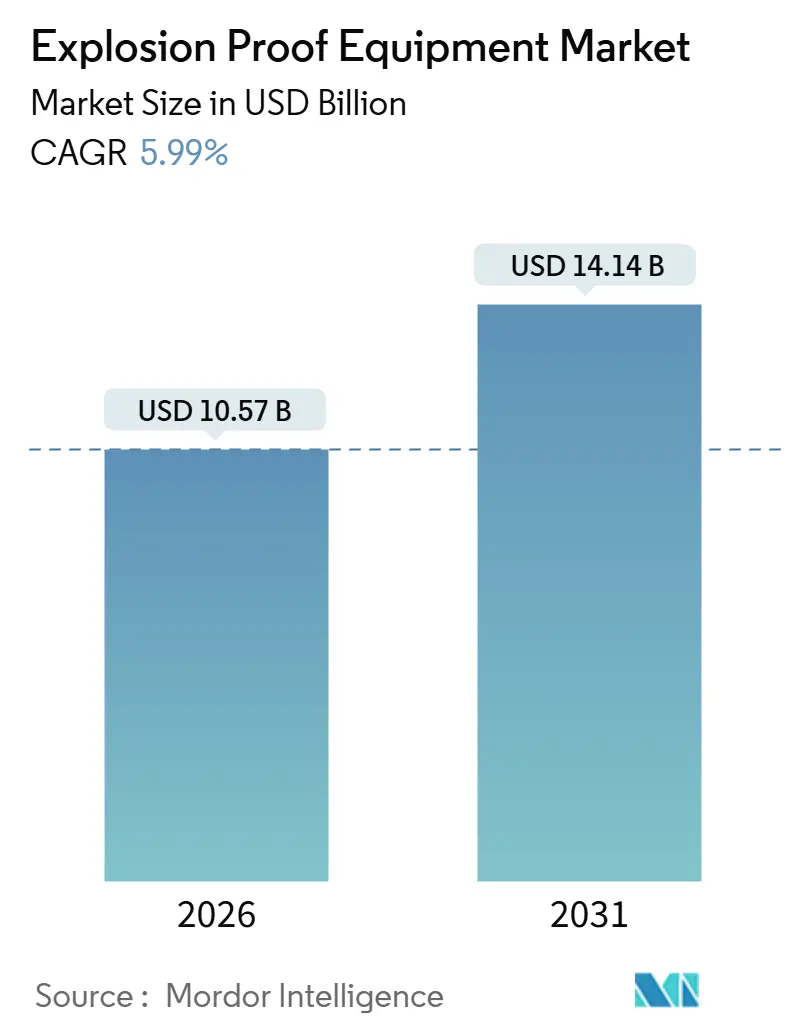

| Taille du Marché (2026) | 10.57 Milliards de dollars |

| Taille du Marché (2031) | 14.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.99% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

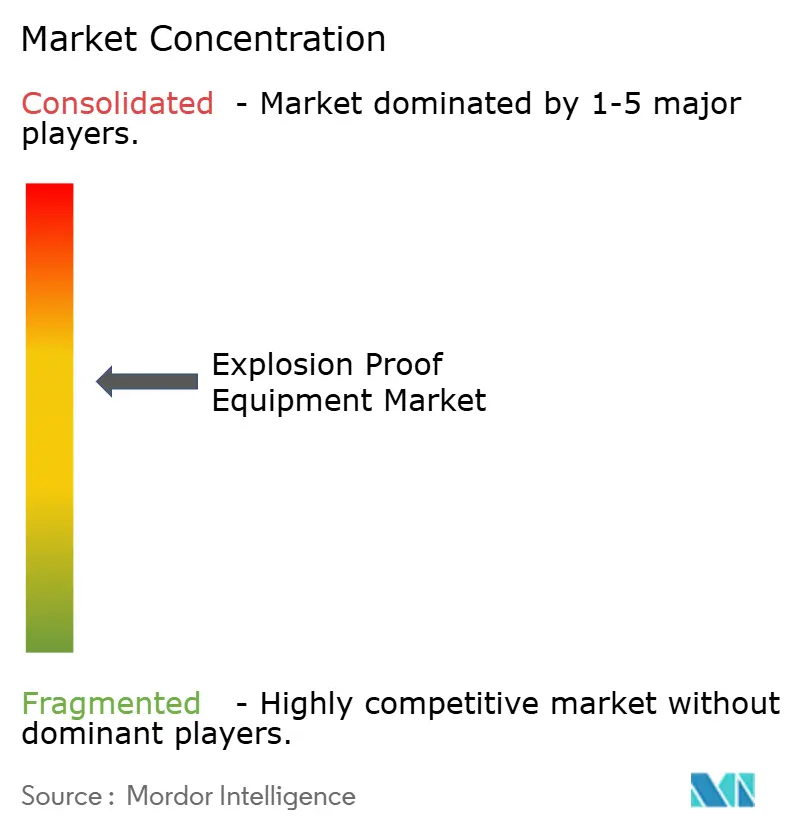

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements Antidéflagrants par Mordor Intelligence

La taille du marché des équipements antidéflagrants a atteint 10,57 milliards USD en 2026 et devrait progresser jusqu'à 14,14 milliards USD d'ici 2031, reflétant un TCAC de 5,99 % sur la période. Les opérateurs accélèrent les remplacements à mesure que le renforcement de l'application des normes ATEX et IECEx retire les équipements hérités du service, tandis que les méga-projets dans la production d'hydrogène, d'ammoniac et de batteries créent une vague de nouveaux emplacements dangereux. La demande de modernisation est dominée par l'électronique à sécurité intrinsèque qui simplifie l'installation et raccourcit les cycles de recertification, tandis que le confinement à l'épreuve des flammes reste essentiel pour les machines de forte puissance. La numérisation se répand dans les installations de Classe I et de Zone 1, et les fournisseurs qui associent l'automatisation cybersécurisée à des boîtiers certifiés remportent des accords-cadres multi-sites. Parallèlement, la conversion rapide aux luminaires LED continue de comprimer les coûts d'exploitation et de réduire les charges thermiques ambiantes dans les espaces confinés.

Principaux Enseignements du Rapport

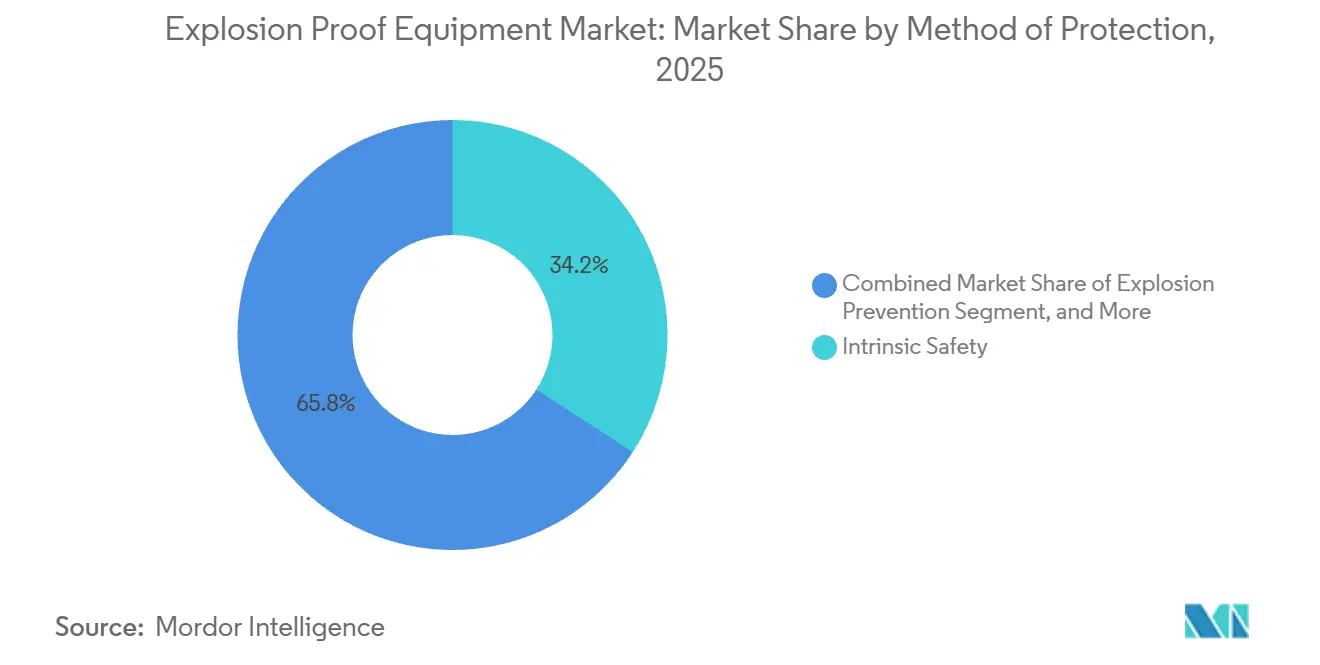

- Par méthode de protection, la sécurité intrinsèque a capté 34,17 % de la part du marché des équipements antidéflagrants en 2025 et devrait se développer à un TCAC de 6,19 % jusqu'en 2031.

- Par zone, les installations de poussières en Zone 20 ont enregistré un TCAC de 7,01 % sur le même horizon, dépassant le segment plus important de la Zone 1 qui menait avec 41,53 % des déploiements en 2025.

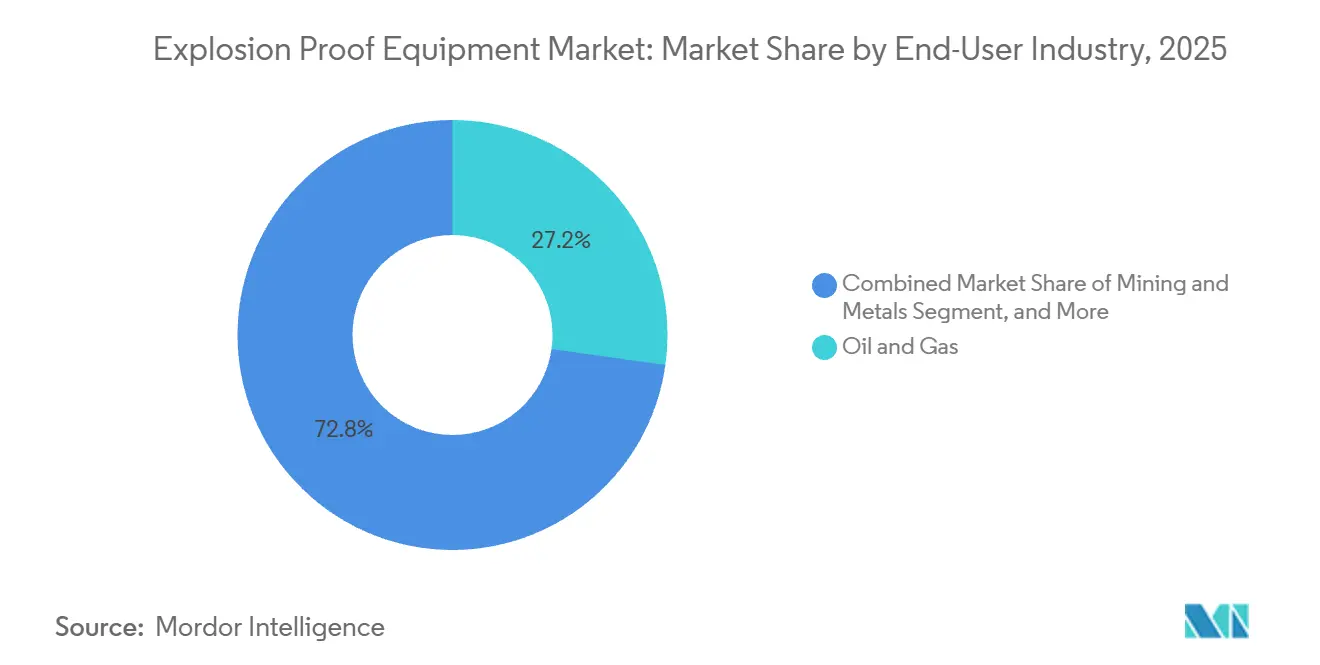

- Par utilisateur final, le pétrole et le gaz représentaient 27,23 % du chiffre d'affaires en 2025, tandis que la production d'hydrogène devrait enregistrer le TCAC le plus rapide à 8,12 % jusqu'en 2031.

- Par système, les solutions d'automatisation et de contrôle ont progressé au TCAC le plus élevé du segment à 6,37 %, tandis que l'éclairage conservait 18,96 % du chiffre d'affaires en 2025.

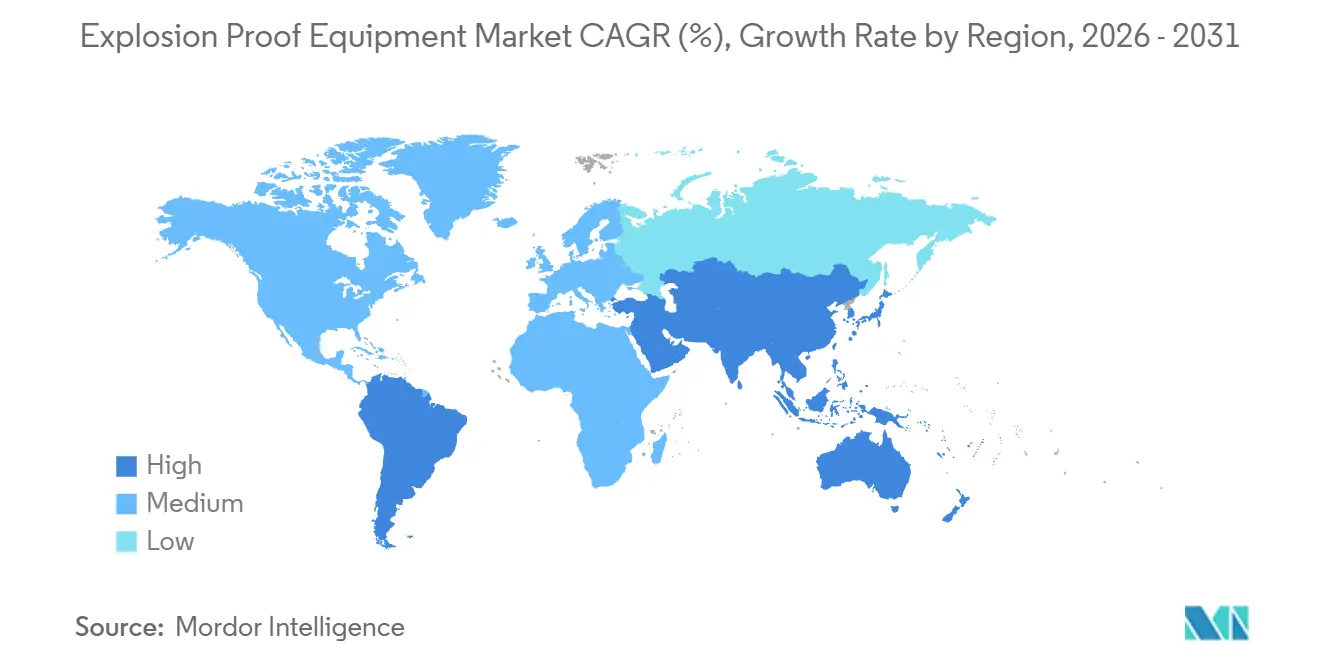

- Par géographie, l'Asie-Pacifique dominait avec une part de 32,71 % en 2025, mais le Moyen-Orient devrait enregistrer le TCAC le plus élevé à 8,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Équipements Antidéflagrants

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement Mondial des Normes ATEX/IECEx | +0.9% | Europe, Moyen-Orient, Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des Projets d'Hydrogène Vert Nécessitant des Équipements de Classe I | +1.2% | Moyen-Orient, Europe, Amérique du Nord | Long terme (≥4 ans) |

| Modernisations Antidéflagrantes Compatibles IIoT | +0.8% | Mondial | Court terme (≤2 ans) |

| Migration Rapide vers les LED dans l'Éclairage en Zones Dangereuses | +0.7% | Mondial | Court terme (≤2 ans) |

| Demande des Gigafactories de Lithium-Ion pour les Équipements en Zone Poussières | +1.0% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Bancs d'Essai de l'Industrie Spatiale Nécessitant des Systèmes Certifiés Ex | +0.3% | Amérique du Nord | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Renforcement Mondial des Normes ATEX/IECEx

La reconnaissance mutuelle des rapports d'essai IECEx est passée de 28 à 38 États membres entre 2024 et 2026, réduisant les délais de double essai de type d'environ 50 % et forçant les équipements hérités non conformes à être retirés du service. L'Union Européenne a comblé une faille d'autocertification dans la révision de la Directive ATEX, imposant des audits par des tiers pour tous les assemblages du Groupe II, et des amendes supérieures à 500 000 EUR (565 000 USD) ont été infligées en Allemagne et en France en 2025.[1]Commission Européenne, "Révision de la Directive ATEX 2014/34/UE," ec.europa.eu TUV Süd et Intertek ont enregistré une hausse de 22 % des demandes d'audit alors que les fabricants d'équipements d'origine se précipitaient pour se conformer avant que les blocages douaniers n'entrent en vigueur. Les opérateurs de la région du Golfe ont aligné leurs achats sur l'IECEx pour éviter les retards portuaires, poussant la demande certifiée bien au-delà des commandes historiques du pétrole et du gaz. Collectivement, ces mesures augmentent le TCAC de base d'environ 0,9 point de pourcentage.

Essor des Projets d'Hydrogène Vert Nécessitant des Équipements de Classe I

La capacité cumulée des électrolyseurs a atteint 3,2 GW en 2025, avec 12 GW supplémentaires en cours d'exécution, et chaque pile nécessite des boîtes de jonction, des compresseurs et des boucles de détection de gaz de Classe I, Division 1. Le Comité de Sécurité de l'Hydrogène de Californie a plafonné la concentration admissible d'hydrogène à 1 %, imposant de facto une logique de déclenchement SIL 2 et des boucles de signal à sécurité intrinsèque. La Phase 2 de Jafurah a alloué à elle seule environ 1 milliard USD pour le périmètre électrique certifié Ex lors des cycles d'approvisionnement de 2024. Les turbines certifiées TÜV capables de fonctionner à 100 % à l'hydrogène sont désormais livrées avec des systèmes d'allumage à l'épreuve des flammes, élargissant l'adoption dans les centrales de pointe et les lignes de récupération de gaz résiduels chimiques. À mesure que les terminaux d'hydrogène à l'échelle d'exportation démarrent en 2028, ce moteur devrait ajouter 1,2 point de pourcentage au TCAC prévu.

Modernisations Antidéflagrantes Compatibles IIoT

Les capteurs sans fil de vibration, de température et de gaz sont entrés en service de production en Zone 1 après que Pepperl+Fuchs a intégré IO-Link Wireless dans des boîtiers en acier inoxydable, éliminant les passages de conduits et réduisant la main-d'œuvre d'installation d'environ 30 %. BARTEC a lancé des tablettes Zone 1 qui combinent vidéo, LTE et imagerie thermique, remplaçant les permis papier et réduisant les délais d'exécution dans les raffineries. Eaton a expédié 15 000 barrières à sécurité intrinsèque Bluetooth en 2025, chaque passerelle prenant en charge huit appareils et publiant des données de condition vers des historiens en nuage. Les passerelles OPC UA de R. STAHL agrègent jusqu'à 64 canaux intrinsèques, permettant aux opérateurs d'alimenter les moteurs d'analyse sans franchir les limites Ex. La pénurie d'électriciens qualifiés en Amérique du Nord et en Europe occidentale amplifie l'adoption, contribuant 0,8 point de pourcentage à la croissance.

Migration Rapide vers les LED dans l'Éclairage en Zones Dangereuses

Les luminaires LED certifiés pour la Zone 1 et la Zone 21 offrent des économies d'énergie de 60 % à 70 % et prolongent la durée de vie à 50 000-70 000 heures. Les colonnes lumineuses IDEC ajoutent des indications multicolores résistant aux lavages à haute pression dans les lignes alimentaires. Les luminaires Nemalux résistent aux agents de nettoyage corrosifs dans les usines de transformation de viande tout en maintenant les certifications CSA Classe I, Division 2. Les algorithmes BARTEC réduisent la puissance au-dessus de 85 °C, évitant l'inflammation par auto-échauffement dans les environnements poussiéreux. Les remises des services publics en Asie-Pacifique et en Amérique du Nord compensent les coûts de modernisation, entraînant une hausse de 0,7 point de pourcentage du TCAC.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé de Certification et de Recertification | -0.6% | Mondial | Court terme (≤2 ans) |

| Divergence des Normes de Zonage Régionales | -0.5% | Mondial, avec des frictions aiguës entre l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Retards de la Chaîne d'Approvisionnement pour les Moulages à l'Épreuve des Flammes | -0.4% | Mondial, concentré en Europe et en Amérique du Nord | Court terme (≤2 ans) |

| Droits Antidumping sur les Boîtiers Ex Chinois | -0.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de Certification et de Recertification

L'obtention de certificats Ex coûte généralement entre 50 000 et 150 000 USD par famille de produits, et toute modification de conception entraîne un coût supplémentaire de 20 000 à 40 000 USD ainsi qu'un délai de 3 à 6 mois. Le rapport 2024 d'Intertek note que les durées de projet se sont allongées à 19 semaines car les appareils IIoT nécessitaient des preuves de cybersécurité conformément à la norme IEC 62443-4-2. Les fournisseurs de niche ignorent donc les marchés secondaires, fragmentant le marché des équipements antidéflagrants et déprimant les économies d'échelle. Les utilisateurs finaux constatent des prix de pièces de rechange plus élevés car les fabricants d'équipements d'origine doivent amortir les coûts de conformité sur de faibles volumes, soustrayant environ 0,6 point de pourcentage à la croissance.

Divergence des Normes de Zonage Régionales

Le système de Classes et Divisions NEC reste obligatoire aux États-Unis et dans certaines parties du Canada, tandis que les Zones IEC 60079 dominent en Europe et dans la majeure partie de l'Asie, imposant des numéros de pièces doubles et des stocks parallèles.[2]Association Nationale de Protection contre l'Incendie, "Article 500 du NEC - Emplacements Dangereux," nfpa.org Un démarreur Zone 1 ne satisfait pas aux exigences de la Classe I, Division 1 sans re-test UL 1203, créant des boucles de re-conception pour les projets multinationaux. Eaton rapporte que sa gamme nord-américaine représente 35 % des ventes mais consomme la moitié des dépenses de conformité. L'impasse persistante sur l'harmonisation soustrait 0,5 point de pourcentage au TCAC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Méthode de Protection : La Sécurité Intrinsèque Gagne un Élan Durable

La sécurité intrinsèque a représenté 34,17 % du marché des équipements antidéflagrants en 2025 et devrait croître à 6,19 % jusqu'en 2031, dépassant la pressurisation, le confinement à l'épreuve des explosions et d'autres approches héritées. Ce changement réduit la masse des boîtiers et élimine les chemins de flamme usinés, réduisant à la fois les coûts matériels initiaux et les coûts de maintenance du cycle de vie. La famille d'automates AC500-S d'ABB intègre des sorties intrinsèques qui suppriment les racks de barrières séparés, libérant 25 % de l'espace d'armoire. Le contrôleur de sécurité SIL 3 d'Emerson se connecte directement aux boucles HART en Zone 1, préservant le câblage et permettant des basculements à chaud sans arrêt de production.[3]Emerson, "Acquisition d'AspenTech Finalisée," emerson.com Les variateurs de fréquence continuent de nécessiter des boîtiers à l'épreuve des flammes, mais les avancées des semi-conducteurs qui distribuent la chaleur réduisent les niveaux de puissance où le confinement est essentiel. Les systèmes de pressurisation restent la méthode de choix dans les abris d'analyseurs, bien que les alarmes de perte d'air de purge et les verrouillages ajoutent de la complexité. La taille du marché des équipements antidéflagrants pour la sécurité intrinsèque a atteint 3,6 milliards USD en 2026 et devrait dépasser 4,9 milliards USD d'ici 2031. Les petits constructeurs de machines apprécient la possibilité de certifier une fois et de déployer des plateformes sur différentes tensions et régions, renforçant la préférence à long terme pour la protection à limitation d'énergie.

Bien que le confinement reste pertinent pour les appareillages de commutation 600 V et les moteurs de 250 kW, sa part continue de s'éroder. Les fabricants d'équipements d'origine coulent désormais des boîtiers modulaires à l'épreuve des flammes qui acceptent des inserts de variateur, de démarreur ou de sectionneur pour amortir les frais de test, mais même ces plateformes font face à une forte concurrence des architectures de bus de terrain intrinsèques. Les techniques à remplissage de sable et à immersion dans l'huile trouvent un soutien dans les transformateurs miniers souterrains, mais les prix élevés du pétrole rendent les réservoirs à double paroi coûteux, orientant les mineurs vers la télémétrie intrinsèque compacte. La part de marché des équipements antidéflagrants pour la pressurisation devrait tomber en dessous de 12 % d'ici 2031, car les programmes de maintenance prédictive valorisent les privilèges de travail en direct plus sûrs que les circuits intrinsèques offrent. La transition est déjà visible dans les spécifications d'approvisionnement qui classent la sécurité intrinsèque avant le confinement chaque fois que la puissance de boucle reste inférieure à 30 V.

Par Zone : Les Actifs Classifiés Poussières Entrent sous les Projecteurs

La Zone 1 domine toujours en termes absolus, représentant 41,53 % des appareils installés en 2025, mais les zones de poussières combustibles se développent plus rapidement en raison des lignes de gigafactories et de poudres pharmaceutiques. La taille du marché des équipements antidéflagrants pour la Zone 20 et la Zone 21 combinées a dépassé 1,8 milliard USD en 2026 et devrait atteindre 2,7 milliards USD d'ici 2031. Le mélange de cathodes pour batteries lithium-ion, le traitement des anodes en graphite et les systèmes de récupération de solvants présentent des risques hybrides poussières-vapeurs qui exigent des boîtiers IP6X avec des codes de température élevés. Les régulateurs aux États-Unis ont cité 47 installations en 2025 pour des violations liées aux poussières, entraînant des modernisations immédiates des convoyeurs et des élévateurs à godets.

Les fabricants d'équipements d'origine répondent avec des produits à double certification couvrant les risques de gaz et de poussières, réduisant la charge de stock pour les distributeurs. Les interrupteurs CEAG d'Eaton et les luminaires Zone 20 de BARTEC illustrent cette tendance, portant chacun des indices d'ingression IP66/IP67 pour résister aux fluides de nettoyage tout en bloquant les fines poussières. Les stations municipales d'épuration des eaux usées, longtemps considérées comme à risque modéré, modernisent leurs salles de soufflantes en Zone 1 pour tenir compte des concentrations croissantes de méthane issues de la co-digestion. Pendant ce temps, la Zone 0 reste une niche en dehors des chambres de cathodes d'électrolyseurs et des puisards de réservoirs de stockage, mais les valeurs unitaires sont élevées car seuls les appareils à sécurité intrinsèque sont admissibles. Le marché des équipements antidéflagrants maintient une prime de coût de 30 % à 50 % en Zone 0 par rapport à la Zone 2, contribuant à un chiffre d'affaires disproportionné à partir d'une base installée limitée.

Par Secteur d'Utilisateur Final : L'Hydrogène Dépasse la Croissance Traditionnelle du Pétrole et du Gaz

Le pétrole et le gaz ont conservé une part de chiffre d'affaires de 27,23 % en 2025, ancrée par la maintenance des installations existantes dans les raffineries et les plateformes offshore. Néanmoins, la taille du marché des équipements antidéflagrants liée à la production d'hydrogène évolue rapidement, avec une projection de triplement entre 2026 et 2031 à mesure que les incitations politiques et les contrats carbone poussent les parcs d'électrolyseurs, les craqueurs d'ammoniac et les corridors de ravitaillement. Chaque site alcalin de 100 MW consomme environ 25 millions USD en instrumentation Ex, contribuant à un TCAC de 8,12 % pour le segment.

Les complexes chimiques et pétrochimiques se classent au deuxième rang par les dépenses, les unités d'éthylène et d'aromatiques intégrant des dizaines de milliers de vannes Ex, d'analyseurs et de luminaires lors de chaque cycle d'expansion. La fabrication de batteries est un autre secteur à forte croissance car les incidents d'incendie accroissent le contrôle sur les métaux en poudre. Les transformateurs de produits alimentaires et de boissons adoptent la robotique Zone 21 pour répondre aux mandats d'assurance, tandis que les usines pharmaceutiques s'appuient sur des luminaires LED à faible chaleur qui évitent l'inflammation des vapeurs de solvants. Collectivement, ces évolutions diversifient le secteur des équipements antidéflagrants et amortissent les fluctuations cycliques des combustibles fossiles.

Par Système : L'Automatisation et le Contrôle Dépassent l'Éclairage en Dynamique de Croissance

L'éclairage représentait 18,96 % du chiffre d'affaires 2025 grâce aux modernisations massives en LED, tandis que les systèmes d'automatisation et de contrôle affichaient le TCAC le plus élevé à 6,37 %. La taille du marché des équipements antidéflagrants pour les automates de sécurité, les passerelles SIL et les serveurs de périphérie a atteint 2,9 milliards USD en 2026 et devrait dépasser 4,2 milliards USD d'ici 2031, à mesure que l'analyse prédictive s'étend aux modules Zone 1. Les fournisseurs intègrent désormais OPC UA pub-sub, le démarrage sécurisé et l'inspection approfondie des paquets directement dans des boîtiers certifiés, fusionnant le contrôle de processus et les verrouillages de sécurité.

Les moteurs, variateurs et transformateurs restent des éléments de base, mais les mandats d'efficacité et les limites harmoniques favorisent les variateurs de fréquence intelligents comme l'ACE10 d'Eaton, qui récupèrent l'énergie de freinage. La détection de gaz et de flammes bénéficie d'une demande résiliente à mesure que les nouvelles normes hydrogène resserrent les seuils de déclenchement. Les caméras de surveillance et les points d'accès 5G certifiés Zone 1 élargissent la conscience situationnelle, tandis que les ponts roulants de manutention de matériaux bénéficient de variateurs de vitesse pour faciliter la précision des levages lourds. La convergence du contrôle, de la sécurité et de l'enregistrement des données réduit le nombre d'armoires par module, mais augmente le prix de vente moyen de chaque nœud certifié, soutenant les marges des fournisseurs.

Analyse Géographique

L'Asie-Pacifique a conservé la plus grande part à 32,71 % en 2025 grâce aux constructions de raffineries et de complexes pétrochimiques en Chine, en Inde et en Asie du Sud-Est. La Chine a mis en service huit vapocraqueurs d'éthylène en 2024, chacun commandant jusqu'à 3 000 appareils Ex, tandis que les zones d'investissement côtières de l'Inde s'engagent à plus de 100 milliards USD pour des complexes intégrés. Les modernisations de co-combustion à l'ammoniac au Japon nécessitent des équipements de Classe I pour gérer la fenêtre d'inflammabilité de 15 % à 28 % de l'ammoniac, et la Corée du Sud ajoute des boucles d'hydrogène bleu dans les raffineries existantes.

L'Amérique du Nord représentait environ 28 % du chiffre d'affaires 2025, les vapocraqueurs de la côte du Golfe américain, les terminaux GNL et les pôles hydrogène ayant sécurisé des commandes suite aux subventions de 7 milliards USD du Département de l'Énergie.[4]Département de l'Énergie des États-Unis, "Attributions de Financement des Pôles Hydrogène," energy.gov Les opérateurs des sables bitumineux canadiens continuent de remplacer les anciens moteurs de Classe I par des unités Ex e à plus haute efficacité dotées de revêtements résistants à la corrosion pour les bassins de résidus salins. Le Mexique bénéficie indirectement en assemblant des boîtiers à l'épreuve des flammes pour contourner les droits antidumping sur les moulages chinois et en expédiant des produits finis en franchise de droits vers les États-Unis.

Le Moyen-Orient devrait afficher le TCAC le plus rapide à 8,27 % jusqu'en 2031, porté par les méga-projets Jafurah, Ruwais et Yasref qui intègrent des lots électriques Ex dans des contrats EPC de plusieurs milliards de dollars. Les terminaux d'exportation d'hydrogène, d'ammoniac et de méthanol le long du Golfe Persique exigent des systèmes d'arrêt SIL 3, des panneaux de marshaling à fibre optique et des milliers de détecteurs de gaz Zone 0. L'Europe détient environ 24 % de part, mais la croissance est contrainte par l'incertitude des prix de l'énergie ; néanmoins, BASF, Shell et TotalEnergies numérisent des complexes historiques avec des capteurs sans fil intrinsèques. L'Amérique Latine et l'Afrique restent plus modestes, mais les champs pré-sel et les nouvelles raffineries au Brésil, au Nigeria et en Angola offrent des opportunités ponctuelles lorsque le financement s'aligne.

Paysage réglementaire

La conformité est régie par un cadre stratifié combinant droit régional et systèmes de certification internationaux qui définissent les équipements destinés aux atmosphères potentiellement explosives, qu'il s'agisse de risques liés aux gaz ou aux poussières. Dans l'Union européenne, la directive 2014/34/UE (ATEX) reste le fondement juridique obligatoire, la présomption de conformité étant liée aux normes harmonisées listées dans la décision d'exécution (UE) 2022/1668 et ses mises à jour ultérieures jusqu'en 2025. Cela maintient l'attention des fabricants d'équipement d'origine et des assembleurs sur les normes activement citées au Journal officiel.

La divergence réglementaire reste une contrainte pratique, les normes étant mises à jour selon des cadences différentes selon les juridictions. En Grande-Bretagne, l'Office for Product Safety and Standards a publié l'avis de publication 0138/26 (12 juin 2026) désignant les normes soutenant le régime britannique relatif aux atmosphères explosibles (S.I. 2016/1107), parallèlement à la fin de la période de transition UKCA pour les équipements concernés mis sur le marché britannique, ce qui renforce la nécessité d'une certification UKEX via un organisme agréé britannique. Aux États-Unis, la publication des mises à jour et consolidations du National Electrical Code 2026 renforce l'exigence continue de gérer la conformité aux classes et divisions du NEC parallèlement aux spécifications basées sur les zones de la norme IEC 60079, largement utilisées hors d'Amérique du Nord, ce qui perpétue les charges liées à la double certification et à la documentation pour les familles de produits mondiales.

Analyse de la chaîne de valeur

La chaîne de valeur commence par des intrants tels que des métaux et alliages spécialisés pour les boîtiers antidéflagrants, des polymères et joints d'étanchéité conçus sur mesure, et des composants électroniques comprenant capteurs, entrées/sorties, barrières, passerelles et luminaires. Les fabricants d'équipement d'origine réalisent ensuite une ingénierie produit spécifique Ex (conception thermique, tolérances des joints antidéflagrants, protection contre les intrusions et limitation intrinsèque de l'énergie), suivie de la fabrication et de l'assemblage, où la traçabilité et les procédés contrôlés sont essentiels pour maintenir le statut de certification. Les organismes de certification et d'essai, y compris les ExCB/ExTL sous IECEx et les organismes notifiés ou agréés dans le cadre de régimes régionaux tels qu'ATEX et UKEX, constituent une étape de validation avant toute commercialisation des produits, les dossiers documentaires et les audits qualité formant des points de contrôle récurrents sur l'ensemble du cycle de vie du produit.

En aval, la distribution passe par des distributeurs électriques spécialisés en zones dangereuses, des fabricants de tableaux et des intégrateurs EPC ou systèmes qui assemblent des dispositifs certifiés Ex dans des ensembles de skids, des abris d'analyseurs et des armoires d'automatisation destinés aux utilisateurs finaux du pétrole et du gaz, de la chimie, des mines, des eaux usées et des installations émergentes liées à l'hydrogène et aux batteries. La numérisation transforme la chaîne à mesure que les fabricants intègrent connectivité sécurisée et diagnostics dans le matériel certifié, déplaçant davantage de valeur vers le firmware, les outils de configuration et les services liés au cycle de vie, tout en augmentant les preuves nécessaires lors de la certification, y compris les éléments liés à la cybersécurité associés aux exigences des dispositifs industriels. Dans toutes les régions, la reconnaissance IECEx favorise l'exportabilité, tandis que les citations spécifiques à chaque région et les listes de normes désignées (JOUE de l'UE et normes désignées britanniques) influencent le calendrier de reconception, la planification des stocks et le rythme des renouvellements de produits induits par la recertification.

Paysage Concurrentiel

Cinq grands groupes d'automatisation diversifiés - ABB, Siemens, Eaton, Honeywell et Emerson - contrôlaient environ 40 % du chiffre d'affaires mondial en 2025, soulignant une structure modérément concentrée. Ces entreprises déploient des stratégies de plateforme dans lesquelles un boîtier certifié unique accueille différentes options de tension, de puissance ou de communication, diluant le coût de certification par référence. L'acquisition d'AspenTech par Emerson en 2024 illustre la volonté d'associer le matériel Ex à des logiciels d'optimisation, permettant aux clients de réduire simultanément leur empreinte énergétique et leurs émissions.

Les spécialistes de niche, notamment R. STAHL, Pepperl+Fuchs, BARTEC et Rockwell Automation, se distinguent au-delà de leur taille dans les barrières intrinsèques, les appareils mobiles et les passerelles cybersécurisées. Le smartphone IS1+ de R. STAHL a introduit des fonctions d'effacement à distance qui satisfont les équipes informatiques des usines préoccupées par les ransomwares se propageant via Bluetooth ou Wi-Fi. Pepperl+Fuchs capitalise sur Sensorik4.0 pour migrer les boucles analogiques vers des historiens en nuage sans ouvrir les armoires, idéal pour les sites avec une main-d'œuvre vieillissante.

Des opportunités de croissance dans des espaces non exploités apparaissent dans le ravitaillement en hydrogène, le recyclage des batteries et les bancs d'essai de propergols spatiaux, où les empreintes des boîtiers doivent se réduire et les matériaux doivent résister à des conditions cryogéniques ou riches en oxygène. De petits fabricants exploitent l'usinage rapide au Vietnam et en Pologne pour remporter des commandes à faible volume et haute spécification que les multinationales déclinent. Les audits de cybersécurité IEC 62443-4-2 se classent désormais aux côtés des dossiers ATEX dans les évaluations d'appels d'offres, obligeant même les fournisseurs d'éclairage historiques à intégrer des micrologiciels sécurisés, un obstacle qui maintient la barrière à l'entrée du marché élevée.

Leaders du Secteur des Équipements Antidéflagrants

ABB Ltd

Eaton Corporation plc

Siemens AG

Honeywell International Inc.

R. STAHL AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace vacant se dessine autour des mises à jour normatives de nouvelle génération et des cycles de renouvellement d'équipement qu'elles déclenchent au sein des flottes mondiales. La publication de la norme IEC 60079-0:2026 (8e édition) le 16 juin 2026 constitue un point de bascule concret pour les feuilles de route d'ingénierie des fabricants d'équipement d'origine et pour les utilisateurs finaux alignant leurs spécifications d'approvisionnement sur les éditions en vigueur, en particulier lorsque des sites multinationaux se standardisent sur l'IEC 60079 et l'IECEx pour accélérer l'exécution des projets. Ce changement de cycle normatif renforce également les opportunités pour les fournisseurs capables de réduire les travaux de requalification en proposant des plateformes modulaires, des chaînes d'outils documentaires et des familles de produits multi-normes qui limitent la duplication des essais de type entre les exigences ATEX, IECEx, UKEX et NEC.

Un autre domaine d'opportunité est l'automatisation mobile certifiée en zones dangereuses, où une voie de certification dédiée est désormais visible. Le lancement par UL Solutions de la norme UL 6260 pour les équipements d'inspection et de maintenance télé-opérés, ainsi que la première certification accordée dans ce cadre à ExRobotics pour un robot à chenilles, élargit les cas d'usage adressables pour les robots et drones d'inspection certifiés Ex en environnements gazeux et poussiéreux. Cette évolution répond aux priorités actuelles des utilisateurs finaux dans les opérations en zones dangereuses, notamment le passage des rondes manuelles à la surveillance en temps réel et à une réponse plus rapide aux dangers. Elle soutient également les travaux d'intégration pour les systèmes d'automatisation et de contrôle antidéflagrants, tels que les passerelles, les entrées/sorties à sécurité intrinsèque, la distribution d'énergie certifiée et la détection, afin de permettre l'inspection robotisée et la capture de données sans élargir l'empreinte physique des enceintes Ex.

Développements récents du secteur

- Juillet 2026 : ABB a lancé le module d'entrée analogique AI910S avec certification ATEX pour les zones dangereuses de Zone 1, visant une réduction des coûts et de l'encombrement en permettant l'installation sans enceintes antidéflagrantes supplémentaires. Cette mise à jour soutient l'évolution du marché vers des architectures de rétrofit à sécurité intrinsèque, prêtes pour l'IIoT, où davantage d'entrées/sorties et de conditionnement de signal se rapprochent du terrain pour réduire le câblage et la complexité des armoires.

- Novembre 2025 : ABB a introduit System 800xA High Integrity R7.1, un DCS classé SIL 3 qui ajoute le pub-sub OPC UA pour une connectivité déterministe avec les dispositifs en zones dangereuses. Ce lancement renforce la convergence entre les fonctions d'automatisation certifiées et de sécurité, aidant les exploitants à standardiser les échanges de données sécurisés tout en maintenant la conformité en zones dangereuses.

- Juin 2024 : ABB a annoncé le moteur antidéflagrant AMD T pour les procédés à hydrogène, certifié pour les groupes de gaz IIB + H2. Cette extension étend l'offre de moteurs pour zones dangereuses aux applications spécifiques à l'hydrogène, où les exigences de groupe de gaz et la gestion du risque d'inflammation renforcent les critères de sélection des équipements pour compresseurs, pompes et machines rotatives.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les équipements électriques et électromécaniques antidéflagrants certifiés utilisés en zones dangereuses pour prévenir l'inflammation et contenir les étincelles, la chaleur ou les flammes en fonctionnement normal et en conditions de défaillance.

Exclusions du périmètre : nous excluons les EPI souples, les téléphones mobiles à sécurité intrinsèque et les plateformes de surveillance uniquement logicielles, même si elles sont commercialisées pour des opérations en zones dangereuses.

Aperçu de la segmentation

- Par Méthode de Protection

- Confinement à l'Épreuve des Explosions (Antidéflagrant)

- Sécurité Intrinsèque

- Pressurisation / Purge

- Prévention des Explosions

- Ségrégation des Explosions

- Par Zone

- Zone 0

- Zone 1

- Zone 2

- Zone 20

- Zone 21

- Zone 22

- Par Secteur d'Utilisateur Final

- Pétrole et Gaz

- Produits Chimiques et Pétrochimiques

- Mines et Métaux

- Énergie et Électricité

- Produits Pharmaceutiques

- Transformation Alimentaire et des Boissons

- Traitement des Eaux Usées

- Production d'Hydrogène et Piles à Combustible

- Autres Secteurs d'Utilisateurs Finaux

- Par Système

- Alimentation et Distribution Électrique

- Moteurs et Variateurs

- Systèmes d'Automatisation et de Contrôle

- Systèmes d'Éclairage

- Équipements de Manutention de Matériaux

- Surveillance et Détection

- Chauffage et CVC

- Autres Systèmes

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et ancrer le bassin de demande à l'activité industrielle réelle dans les environnements dangereux. Nous nous sommes appuyés sur des sources publiques telles que la Commission électrotechnique internationale (CEI) pour les concepts liés aux zones dangereuses, les références ISO et NFPA le cas échéant, et les statistiques gouvernementales couvrant la production dans le pétrole et le gaz, la chimie, les mines et l'industrie manufacturière.

Pour relier la demande aux installations, nous avons également examiné les statistiques commerciales et douanières lorsqu'elles étaient accessibles, les agences nationales de l'énergie pour les signaux de projets amont et aval, et les organismes de sécurité au travail pour la pression liée à la conformité et les tendances en matière d'incidents. Les dépôts d'entreprises, rapports annuels, présentations aux investisseurs et communiqués de presse fiables ont été vérifiés pour comprendre le mix produit et l'exposition régionale. Des abonnements payants pour les données financières d'entreprises et l'activité de brevets ont également été utilisés pour effectuer des recoupements directionnels sans s'appuyer sur une seule source de divulgation. Ces sources sont illustratives et non exhaustives, et de nombreuses références supplémentaires ont été utilisées pour collecter, valider et clarifier les données finales du modèle.

Entretiens et enquêtes primaires

Les travaux primaires ont inclus des entretiens avec des experts et de courtes enquêtes auprès de fabricants, distributeurs, entrepreneurs en ingénierie et utilisateurs finaux industriels spécifiant du matériel pour zones dangereuses. Les réponses des participants ont permis de confirmer ce qui est acheté ensemble, comment les exigences de certification influencent les prix en pratique, et quels projets se convertissent réellement en commandes d'équipement dans les régions APAC, EMEA et Amériques.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Dirigeants (CXO) : 19 % | APAC : 43 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 37 % |

| Acteurs plus petits : 19 % | Managers : 45 % | Amériques : 20 % |

Dimensionnement et prévisions de marché

Le dimensionnement commence par une reconstruction descendante où l'activité des secteurs à risque et les signaux de base installée sont traduits en demande probable d'équipement par région, puis convertis en valeur à l'aide de fourchettes de prix typiques. Une fois la vue régionale établie, les totaux principaux sont corroborés par des vérifications ascendantes sélectives, telles que des répartitions échantillonnées des revenus des fournisseurs, des discussions sur le mix des canaux, et de simples estimations volume multiplié par prix de vente moyen pour des articles courants comme l'éclairage, les moteurs, les boîtiers de jonction et les presse-étoupes de câbles.

Les principales données d'entrée du modèle incluent le rythme des nouveaux projets pétroliers, gaziers et chimiques, les cycles de maintenance des raffineries et pétrochimies, l'orientation des dépenses d'investissement dans les mines, la pénétration de l'automatisation industrielle dans les zones dangereuses, et les taux de remplacement induits par la certification pour les installations plus anciennes. L'exposition liée à la classification en zones (Zones 0/1/2 et 20/21/22) et les préférences en matière de méthode de protection ont été traitées comme des empreintes pratiques car elles influencent à la fois la configuration et les prix de vente moyens.

Pour les prévisions, une analyse de scénarios a été utilisée afin que les perspectives puissent s'ajuster en fonction des prix de l'énergie, du calendrier des dépenses d'investissement industrielles et des glissements de grands projets, fréquents dans les industries à risque. Lorsque les indicateurs ascendants étaient incomplets pour des géographies plus petites ou des types d'équipement de niche, les lacunes ont été comblées à l'aide de proxys de demande régionale, et les résultats ont ensuite été ajustés via les retours d'entretiens jusqu'à ce que les totaux correspondent aux schémas de dépenses observables du secteur.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants, notamment les tendances d'investissement dans les industries à risque, l'orientation des flux commerciaux, et le poids relatif des principaux secteurs d'utilisateurs finaux par région. Lorsqu'une région ou un groupe de produits semblait anormalement élevé ou faible, les hypothèses de facteurs déterminants ont été retestées, et des appels de suivi ont été déclenchés pour confirmer s'il s'agissait d'un effet ponctuel lié à un projet ou d'une erreur de modélisation.

Avant validation finale, le modèle passe par des revues d'analystes en plusieurs étapes où les calculs, conversions d'unités et le calendrier des devises sont revérifiés, et un journal des écarts est tenu pour expliquer les changements significatifs. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, suivies d'une vérification finale avant livraison afin que les clients reçoivent la vue la plus actuelle disponible au moment de la publication.

Taille du marché mondial des équipements antidéflagrants selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour les équipements antidéflagrants ne correspondent souvent pas, principalement parce que le panier de produits inclus n'est pas le même et que la logique de tarification de l'année de référence est traitée différemment. Des différences apparaissent également lorsque certaines sources regroupent des catégories de sécurité adjacentes dans le même total ou utilisent une conversion plus rapide des annonces de projets en commandes d'équipement.

Les téléphones mobiles à sécurité intrinsèque sont exclus du périmètre de Mordor Intelligence, et cette seule exclusion peut modifier les totaux pour les sources qui intègrent les communications et les dispositifs portables pour zones dangereuses dans les dépenses d'équipement. D'autres écarts proviennent du fait que les abonnements logiciels sont ou non comptés comme faisant partie du marché, de la rapidité avec laquelle les prix de vente moyens sont ajustés en fonction des coûts de matériaux et de certification, et de la manière dont le calendrier de conversion des devises est traité lors de la consolidation des régions.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,57 milliards USD (2026) | |

| Éditeur sectoriel A | 8,10 milliards USD (2024) | Utilise une année de référence antérieure et un ensemble de segmentation publié plus large, et le résumé public offre peu de clarté sur la manière dont la tarification et le calendrier de remplacement sont appliqués selon les zones dangereuses. |

| Éditeur sectoriel B | 9,40 milliards USD (2024) | Applique un horizon plus long avec une sensibilité de croissance plus élevée à l'expansion industrielle, et la vue synthétique ne sépare pas clairement le matériel installé en zones dangereuses des offres axées sur le logiciel. |

L'écart observé dans le tableau s'explique principalement par ce qui est comptabilisé comme équipement par rapport aux produits adjacents pour zones dangereuses, ainsi que par la manière dont la tarification de l'année de référence et la conversion des projets sont traitées. En rattachant les totaux à des signaux d'activité sectorielle observables et en revérifiant les hypothèses à travers les retours de terrain, nous fournissons un chiffre traçable jusqu'à des données d'entrée claires et des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des équipements antidéflagrants ?

La taille du marché des équipements antidéflagrants était de 10,57 milliards USD en 2026 et devrait atteindre 14,14 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les équipements pour zones dangereuses ?

Les systèmes d'automatisation et de contrôle mènent avec un TCAC de 6,37 % en raison de la diffusion des automates certifiés SIL et des passerelles IIoT.

Pourquoi la sécurité intrinsèque gagne-t-elle des parts sur le confinement antidéflagrant ?

Elle réduit le poids des boîtiers, diminue la maintenance et prend en charge les modernisations de capteurs plug-and-play tout en respectant les règles de prévention de l'inflammation.

Quelle région devrait connaître la plus forte expansion jusqu'en 2031 ?

Le Moyen-Orient devrait afficher un TCAC de 8,27 %, porté par les méga-projets hydrogène et gaz en Arabie Saoudite et aux Émirats Arabes Unis.

Comment les coûts de certification impactent-ils les nouveaux entrants ?

Les essais de type et la recertification peuvent dépasser 150 000 USD par famille de produits, retardant les lancements et limitant les petites entreprises aux marchés de niche.

Dernière mise à jour de la page le: