Taille et part du marché des moteurs industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.39 Milliards de dollars |

| Taille du Marché (2031) | 29.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs industriels par Mordor Intelligence

La taille du marché des moteurs industriels devrait croître de 22,34 milliards USD en 2025 à 23,39 milliards USD en 2026 et devrait atteindre 29,46 milliards USD d'ici 2031, à un TCAC de 4,73 % sur la période 2026-2031. Cette trajectoire régulière reflète le rôle central du secteur dans la fabrication numérisée, l'électrification et les mandats d'efficacité énergétique. Le marché des moteurs industriels bénéficie d'une intégration profonde dans les processus à forte intensité énergétique, où les systèmes entraînés par moteur représentent plus de 80 % de la consommation d'électricité dans les raffineries et les installations pétrolières et gazières terrestres. L'Asie-Pacifique conserve la plus grande part régionale, soutenue par le rebond manufacturier de la Chine et les programmes d'incitation liés à la production de l'Inde qui accélèrent l'adoption de l'Industrie 4.0. Les tendances technologiques mettent en évidence une transition des produits à induction à courant alternatif standard vers des modèles de servomoteurs à courant alternatif intelligents dotés de capteurs intégrés, tandis que la pression réglementaire en faveur des classes d'efficacité IE5 et IE6 stimule l'innovation en matière de réluctance synchrone et d'aimants permanents. La relocalisation en cours des chaînes d'approvisionnement en Amérique du Nord et en Europe remodèle également les schémas de demande vers des ensembles moteur-variateur à haute efficacité fabriqués localement.

Principaux enseignements du rapport

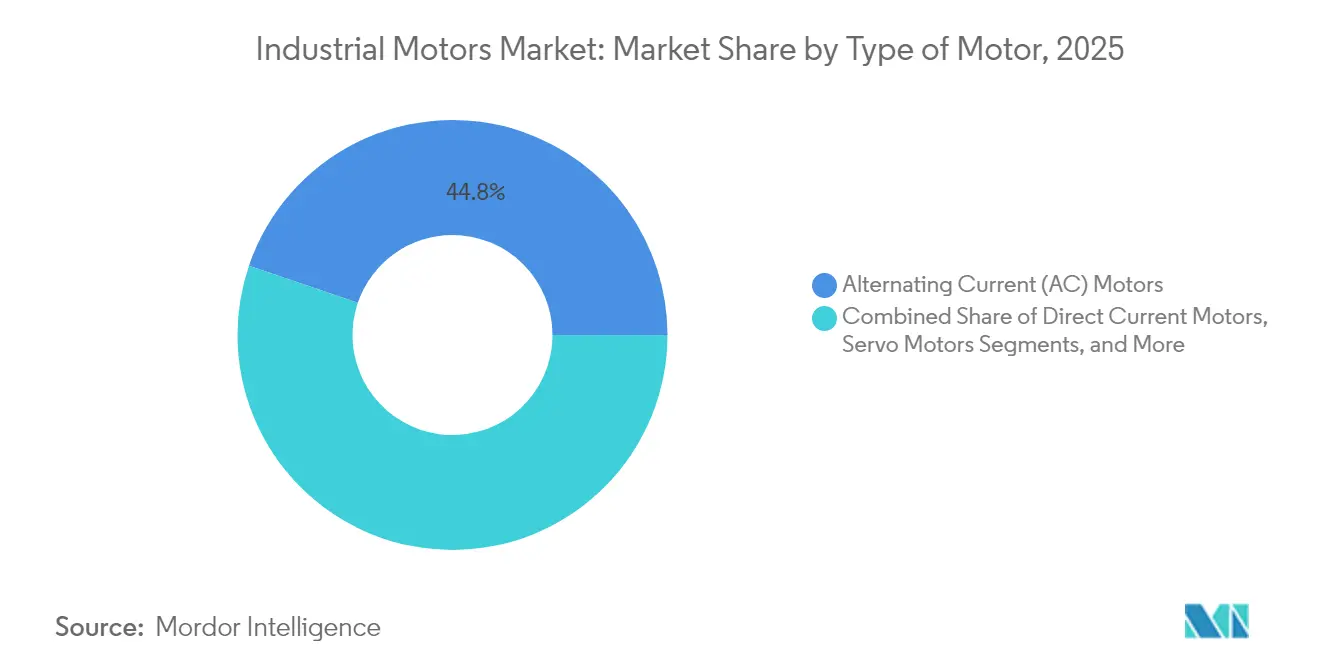

- Par type de moteur, les moteurs à induction à courant alternatif détenaient 44,78 % de la part du marché des moteurs industriels en 2025, tandis que les modèles de servomoteurs à courant alternatif intelligents devraient afficher le TCAC le plus rapide de 5,03 % d'ici 2031.

- Par tension, les unités basse tension inférieures à 1 kV représentaient 62,31 % de la taille du marché des moteurs industriels en 2025 et progressent à un TCAC de 4,91 % jusqu'en 2031.

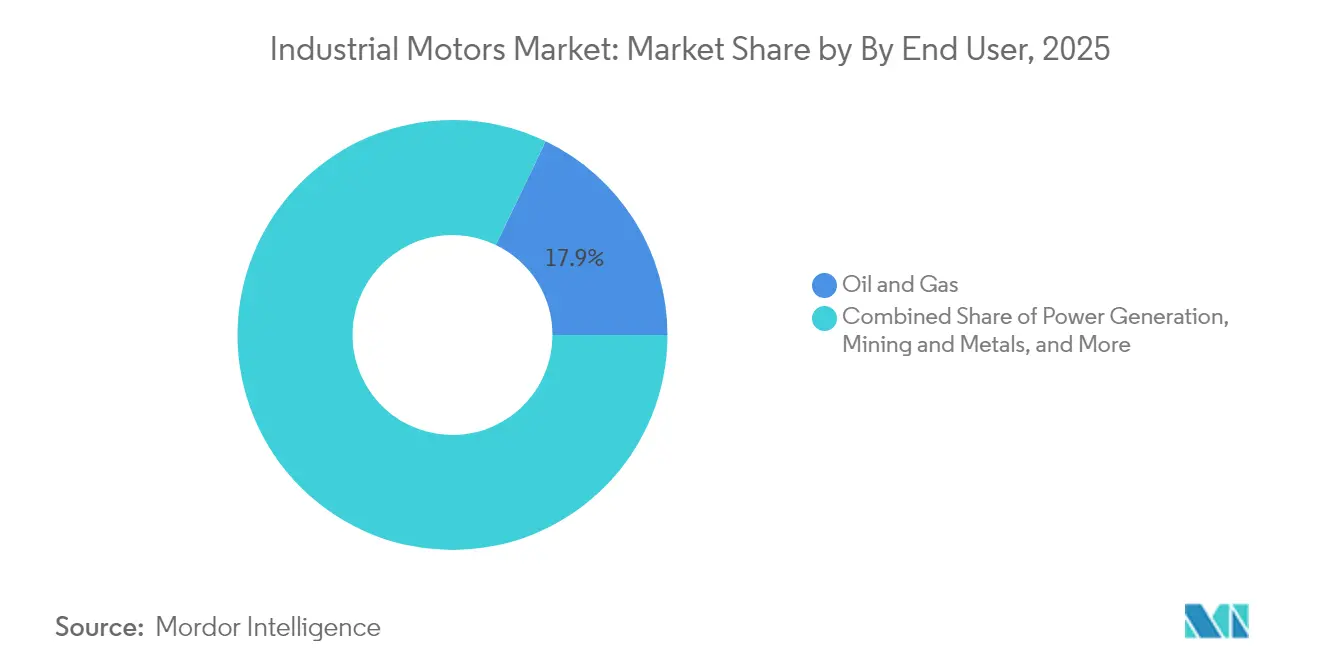

- Par utilisateur final, la fabrication discrète représentait le segment à la croissance la plus rapide, affichant un TCAC de 5,95 % jusqu'en 2031, tandis que le pétrole et le gaz maintenaient la plus grande part de revenus de 17,86 % en 2025.

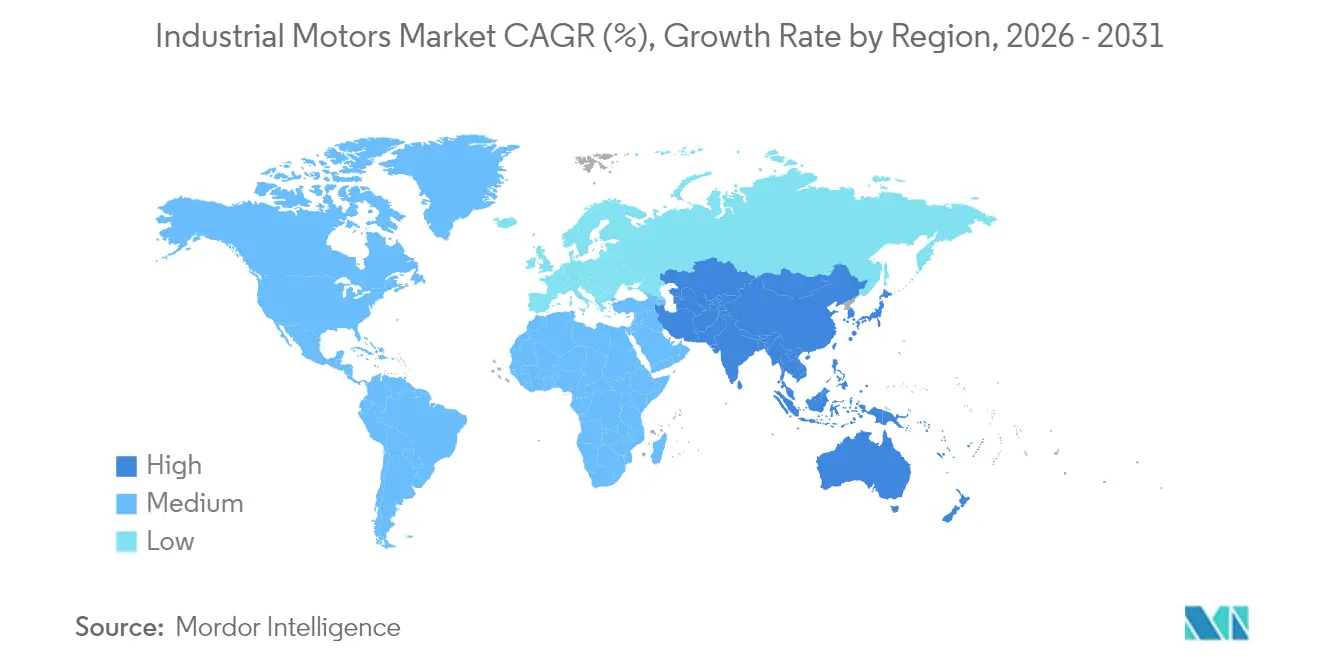

- Par géographie, l'Asie-Pacifique représentait 51,32 % du marché des moteurs industriels en 2025 ; la région devrait croître de 5,66 % par an jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des moteurs industriels

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations sur l'efficacité énergétique | +1.2% | Mondial, porté par l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande d'automatisation des usines intelligentes | +0.9% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Essor des infrastructures CVC et hydrauliques | +0.7% | Mondial, centres urbains | Moyen terme (2-4 ans) |

| Relocalisation liée aux droits de douane | +0.5% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Maintenance prédictive par IA de périphérie | +0.4% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Moteurs IE5 sans terres rares | +0.3% | Europe concentrée, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur l'efficacité énergétique

Les normes IE5 imposées et les normes IE6 émergentes dans l'UE, ainsi que les règles NEMA Premium mises à jour aux États-Unis, poussent les clients industriels vers des remplacements ultra-efficaces. La plateforme à réluctance synchrone à hyper-efficacité d'ABB affiche des pertes d'énergie inférieures de 20 % à celles de l'IE5, illustrant la manière dont la réglementation propulse les avancées technologiques.[1]ABB, "Moteurs basse tension pour la chimie, le pétrole et le gaz," abb.com Étant donné que près de 70 % de la consommation d'électricité industrielle est liée aux moteurs, le remplacement des unités obsolètes réduit les émissions de portée 2 et permet aux entreprises de bénéficier des incitations à la certification ISO 50001. Les opérateurs des secteurs de la chimie et de la pétrochimie considèrent l'efficacité vérifiable comme un prérequis à l'approvisionnement, transformant la conformité en facteur de différenciation concurrentielle. Les directives sur la transparence du cycle de vie et la recyclabilité contraignent également à une reconception autour de matériaux durables, créant une demande pour des topologies sans terres rares. Le cycle de remplacement pluriannuel qui en résulte soutient une croissance stable des volumes pour les offres à prix premium.

Demande d'automatisation des usines intelligentes

Les stratégies Industrie 4.0 nécessitent des moteurs prenant en charge la détection intégrée, l'informatique de périphérie et la reconfiguration rapide. Les avancées dans les semi-conducteurs permettent des modules de maintenance prédictive pilotés par l'IA directement sur le variateur, comme en témoignent les solutions embarquées de STMicroelectronics mises en avant lors de récentes présentations sur l'automatisation.[2]Food Engineering, "SEW-EURODRIVE présente le moteur DR2C," foodengineeringmag.com Les lignes de fabrication discrète dans l'automobile et l'électronique exigent désormais un mouvement multi-axes synchronisé, favorisant des revenus supplémentaires issus des conceptions à servomoteurs, à aimants permanents et à commutation électronique. Les ensembles intégrés moteur-variateur-contrôleur simplifient la mise en service, réduisent les temps d'arrêt et peuvent diminuer la consommation d'énergie de l'usine jusqu'à 15 % par rapport aux architectures de contrôle de vitesse traditionnelles. Des interfaces numériques cybersécurisées émergent également comme des protections essentielles pour les actifs de production connectés.

Essor des infrastructures CVC et hydrauliques

Les programmes d'infrastructure canalisent un financement régulier vers des équipements CVC et de traitement de l'eau à haute efficacité énergétique. La loi américaine sur l'investissement dans les infrastructures et l'emploi a alloué 50 milliards USD à l'eau potable sûre, dont 15 milliards USD pour éliminer progressivement les canalisations en plomb, stimulant la demande de pompes motorisées et d'actionneurs.[3]SEB Climate & Sustainable Finance, "L'obligation verte : investir dans l'eau," sebgroup.com California Water Service Group a investi 471 millions USD en 2024, installant 26 centres de contrôle de générateurs et de moteurs pour renforcer la résilience du système. L'automatisation du secteur de l'eau affiche un TCAC projeté de 10 % jusqu'en 2033, tandis que les rénovations CVC spécifient de plus en plus des variateurs à vitesse variable qui améliorent les performances des bâtiments et soutiennent les certifications de bâtiments verts émergentes.

Relocalisation des chaînes d'approvisionnement en moteurs liée aux droits de douane

Les clauses « Build America Buy America » incluses dans les récentes lois américaines sur les infrastructures incitent des fournisseurs comme Sulzer à développer leur production nationale, garantissant la conformité et réduisant les délais de livraison. Les clients des économies avancées privilégient désormais des chaînes d'approvisionnement de proximité et résilientes plutôt que le seul critère du coût, ouvrant des opportunités de gain de parts de marché pour les fabricants régionaux dotés de capacités intégrées. La relocalisation permet également une ingénierie collaborative avec les équipementiers, accélérant les développements spécifiques aux applications. La réduction des distances de transport se traduit par une empreinte carbone incorporée plus faible, s'alignant sur les objectifs ESG des entreprises et renforçant la compétitivité des offres pour les marchés publics.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Investissement initial élevé | -0.8% | Mondial, marchés émergents les plus exposés | Court terme (≤ 2 ans) |

| Volatilité des matières premières dans la chaîne d'approvisionnement | -0.6% | Mondial, régions à forte intensité métallique | Moyen terme (2-4 ans) |

| Pénurie de puces d'électronique de puissance | -0.4% | Mondial, aiguë en Asie-Pacifique | Court terme (≤ 2 ans) |

| Manque de main-d'œuvre qualifiée pour la mise en service numérique | -0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé

Les moteurs certifiés IE5 premium coûtent jusqu'à 40 % de plus que les unités à efficacité standard, ce qui met à rude épreuve les budgets des petites et moyennes entreprises. Les mises à niveau nécessitent souvent des investissements complémentaires dans des variateurs de fréquence et une surveillance numérique, repoussant les horizons de retour sur investissement au-delà de trois ans pour les actifs à faible utilisation. L'accès limité à des financements spécialisés sur les marchés émergents retarde davantage les décisions de remplacement. Les projets de modernisation présentent des coûts supplémentaires pour les modifications de montage et de câblage, faisant des dépenses d'investissement un obstacle persistant à l'adoption malgré des économies favorables sur le cycle de vie.

Volatilité des matières premières dans la chaîne d'approvisionnement

Des fluctuations trimestrielles du prix du cuivre de 20 % peuvent faire grimper les coûts de production et contraindre les fabricants à émettre des révisions rapides de leurs tarifs, perturbant les cycles d'approvisionnement. La dépendance à l'égard de la Chine pour les aimants en terres rares accroît l'exposition aux restrictions à l'exportation sur le gallium et le germanium, mettant sous pression les fabricants de moteurs à aimants permanents.[4]WTW, "Dommages collatéraux dans les chaînes d'approvisionnement en semi-conducteurs," wtwco.com Les délais d'approvisionnement en tôles d'acier spéciales s'étendent parfois à 12 mois, retardant les constructions de grande envergure. Bien que les conceptions à réluctance synchrone réduisent la dépendance aux aimants, elles nécessitent une électronique de commande plus sophistiquée, neutralisant certains avantages en termes de coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : la domination du courant alternatif face à la disruption des servomoteurs

Les unités à induction à courant alternatif ont conservé une part de marché de 44,78 % sur le marché des moteurs industriels en 2025, soulignant leur fiabilité et leur profil de coût attractif. Cependant, la technologie des servomoteurs à courant alternatif intelligents se développe à un TCAC de 5,03 %, portée par l'automatisation de précision qui valorise la rétroaction en boucle fermée et la maintenance prédictive. La taille du marché des moteurs industriels liée aux équipements synchrones à aimants permanents augmente à mesure que les opérations sensibles à l'énergie recherchent des solutions compactes à couple élevé, bien que la volatilité des prix des terres rares introduise un risque. Le lancement du moteur DR2C IE5 à aimants permanents de SEW-EURODRIVE en 2025 a permis d'atteindre des pertes 50 % inférieures par rapport aux modèles asynchrones IE3, confirmant le potentiel d'efficacité. Les moteurs à courant continu et à commutation électronique conservent des rôles de niche là où un contrôle précis de la vitesse, de faibles émissions acoustiques ou des conceptions sans balais sans entretien sont importants. Les fabricants équilibrent leurs feuilles de route technologiques entre les options à réluctance synchrone sans aimant et les architectures de servomoteurs avancées pour satisfaire à la fois les critères de coût et de performance.

La demande du marché s'oriente vers des moteurs dotés de capteurs intégrés et d'informatique de périphérie qui offrent une surveillance de l'état dès la mise en service. Cette gamme de fonctionnalités commande des prix premium tout en réduisant les temps d'arrêt imprévus, ce qui séduit les fabricants discrets. La croissance des servomoteurs bénéficie également d'une plus grande disponibilité d'encodeurs miniaturisés et de pilotes de grille à semi-conducteurs. À mesure que les jumeaux numériques et le contrôle adaptatif se généralisent, l'écart concurrentiel se creuse entre les produits à induction traditionnels et les offres dotées d'intelligence. Les fournisseurs mettent en avant les économies sur le cycle de vie plutôt que le prix initial, repositionnant les propositions de valeur autour de la garantie de disponibilité et de la visibilité énergétique.

Par tension : la polyvalence de la basse tension propulse le leadership du marché

Les produits basse tension inférieurs à 1 kV ont capté 62,31 % de la taille du marché des moteurs industriels en 2025 et devraient enregistrer le TCAC le plus rapide de 4,91 % jusqu'en 2031 grâce à leur large applicabilité dans les systèmes CVC, de traitement de l'eau et de convoyage. Les solutions moyenne tension de 1 kV à 35 kV s'adressent aux pompes lourdes, aux compresseurs et aux équipements de raffinerie où la haute densité de puissance compense le coût plus élevé. Les machines haute tension supérieures à 35 kV restent concentrées dans les installations à l'échelle des services publics et les grands entraînements de l'industrie de process. L'avantage de part de marché des moteurs industriels pour les unités basse tension découle des cadres IEC et NEMA standardisés qui simplifient le remplacement et la gestion des stocks pour les utilisateurs finaux. Le concept MV Titanium d'ABB intègre le moteur et la commande dans un groupe motopropulseur clé en main, signalant une volonté de simplifier les obstacles à l'adoption de la moyenne tension. Des économies d'énergie allant jusqu'à 54 % en service de pompage peuvent justifier des ensembles à vitesse variable premium dans le segment de tension intermédiaire. Pour les lignes basse tension, les démarreurs connectés à Internet et les variateurs compacts sont désormais des options par défaut, aidant les gestionnaires d'installations à atteindre leurs objectifs de décarbonation sans complexité de modernisation perturbatrice.

Les opérations à vitesse variable continuent de remplacer les stratégies de vanne d'étranglement ou de dérivation, réduisant la demande globale en énergie. À mesure que les bâtiments interactifs avec le réseau se multiplient, les moteurs basse tension couplés à des variateurs intelligents permettent la réponse à la demande et le soutien à la qualité de l'alimentation. La croissance repose également sur des solutions d'ensembles sur châssis pour les services d'eau et la transformation alimentaire, où les équipementiers préassemblent des moteurs, des pompes, des commandes et des capteurs pour minimiser le travail sur site. L'adoption de la haute tension reste limitée par le coût du système d'isolation et les compétences de maintenance spécialisées, maintenant sa trajectoire stable mais plus lente que les niveaux de tension inférieurs.

Par utilisateur final : la fabrication discrète s'accélère

Les machines industrielles représentaient la plus grande tranche de revenus à 17,86 % en 2025, mais la fabrication discrète affiche un TCAC soutenu de 5,95 % jusqu'en 2031, les usines automobiles et électroniques se tournant vers l'automatisation flexible. La taille du marché des moteurs industriels attachée au pétrole et au gaz reste significative pour les modèles certifiés pour les zones dangereuses, tandis que les services d'eau et d'assainissement génèrent un volume régulier grâce aux mises à niveau de pompes et de soufflantes. Les lignes discrètes nécessitent des cycles de démarrage-arrêt rapides et un positionnement précis, stimulant la demande de solutions à servomoteurs et à aimants permanents avec encodeurs sur moteur. La sécurité intégrée sur Ethernet et les variateurs compatibles PROFINET facilitent la conformité pour la robotique collaborative.

Les tendances d'électrification dans l'assemblage de véhicules génèrent de nouveaux profils de couple et de vitesse que les moteurs à induction traditionnels ne peuvent pas satisfaire. Dans les environnements pharmaceutiques et alimentaires, les moteurs en acier inoxydable hygiéniques tels que l'ABB IP69 Food Safe SP5+ gagnent des parts grâce à leur résistance au lavage et à leur efficacité ultra-premium. Les opérateurs chimiques et pétrochimiques valorisent les certifications antidéflagrantes et les diagnostics prédictifs adaptés au service continu. Les applications minières s'appuient sur des unités à grande structure avec un couple de démarrage élevé pour alimenter les concasseurs et les convoyeurs dans des environnements poussiéreux et à fortes vibrations. Chaque catégorie d'utilisateurs finaux s'aligne ainsi autour de performances spécifiques aux applications et de besoins de conformité, stimulant l'étendue du portefeuille parmi les principaux fournisseurs.

Analyse géographique

L'Asie-Pacifique a maintenu une part de 51,32 % et affiche le TCAC le plus rapide de 5,66 % jusqu'en 2031, soutenue par la grande base installée de la Chine et l'objectif de l'Inde de porter le poids de la fabrication dans le PIB de 17 % à 21 % en sept ans. Le Conseil des investissements de Thaïlande a approuvé des investissements d'une valeur de 200 milliards THB (5,4 milliards USD) pour des projets ferroviaires et numériques, renforçant la demande en Asie du Sud-Est. La reprise des commandes de machines-outils au Japon au-dessus de 120 milliards JPY (1,06 milliard USD) en février 2025 signale une reprise des dépenses d'investissement dans les équipements de précision. Le dense écosystème de fournisseurs asiatiques accélère la diffusion technologique, bien que les changements de politique en faveur de la durabilité poussent les fabricants à améliorer leurs classes d'efficacité.

L'Amérique du Nord bénéficie de la loi sur l'investissement dans les infrastructures et l'emploi, qui finance la modernisation des systèmes hydrauliques et propulse les mises à niveau des centres de contrôle de moteurs. Les règles « Build America Buy America » stimulent les expansions de capacité nationales, comme en témoignent les investissements de Sulzer dans ses installations américaines. La demande européenne met l'accent sur l'efficacité ultra-premium et les conceptions sans terres rares dans le cadre de la directive Écoconception. Les fournisseurs se concurrencent sur la durabilité vérifiée du cycle de vie et les services numériques avancés, créant des prix de vente moyens plus élevés.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud poursuivent la croissance de leurs capacités dans les secteurs minier, pétrolier et des infrastructures hydrauliques. Les opérateurs privilégient les moteurs certifiés pour les zones dangereuses avec une protection élevée contre les intrusions et des revêtements résistants à la corrosion. Les projections mondiales en matière de sécurité de l'eau de 12 600 milliards USD jusqu'en 2034 renforcent la demande à long terme pour les moteurs liés aux pompes. Les stratégies régionales se divisent ainsi entre les modernisations à haute efficacité dans les économies matures et les ajouts de capacité dans les marchés en développement.

Paysage concurrentiel

Le marché des moteurs industriels présente une consolidation modérée : ABB, Siemens et WEG combinent de larges portefeuilles avec des réseaux de services mondiaux qui sous-tendent la fidélité des clients. KPS Capital Partners a acquis la division Innomotics de Siemens, positionnant l'entité autonome pour poursuivre une croissance flexible en dehors d'un cadre de conglomérat. L'acquisition de Volt Electric Motor par WEG renforce sa présence en Amérique du Nord et sa profondeur de produits NEMA. La différenciation technologique se concentre sur l'efficacité, l'intégration numérique et les ensembles spécifiques aux applications plutôt que sur le seul prix. La gamme IE6 à réluctance synchrone d'ABB s'ancre dans un créneau premium en réduisant les pertes d'énergie de 20 % par rapport à ses pairs IE5.[6]ABB, "Moteurs basse tension pour la chimie, le pétrole et le gaz," abb.com

Les diagnostics prédictifs par IA de périphérie émergent comme une opportunité d'espace blanc ; les premiers entrants regroupent matériel, micrologiciel et analytique cloud pour générer des revenus par abonnement. Les moteurs sans terres rares gagnent en dynamique à mesure que le risque lié à la chaîne d'approvisionnement persiste. Les fabricants de variateurs et les fournisseurs d'automatisation brouillent de plus en plus les frontières des catégories par le biais de coentreprises et d'intégration verticale, simplifiant les achats pour les utilisateurs finaux. Les spécialistes de taille moyenne se concurrencent via une expertise approfondie des applications ou des délais de personnalisation rapides. La volatilité des matières premières et les pénuries de semi-conducteurs constituent des vents contraires, mais les fournisseurs s'appuient sur le multi-approvisionnement et les stocks localisés pour maintenir la fiabilité des livraisons.

Le durcissement réglementaire récent et les rapports de durabilité amplifient l'importance du service après-vente ; les évaluations du cycle de vie et les offres de remise à neuf différencient les marques. Les acteurs du marché développent des places de marché numériques pour les pièces détachées et les services de surveillance de l'état, monétisant les bases installées. À mesure que les concepts de groupe motopropulseur intégré arrivent à maturité, la concurrence se déplace des références individuelles de moteurs vers des systèmes électrifiés holistiques incluant des variateurs, des boîtes de vitesses et des logiciels.

Leaders du secteur des moteurs industriels

ABB Ltd.

Emerson Electric Co.

Nidec Industrial Solutions

Johnson Electric Holdings Limited

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : ITT a présenté VIDAR, un moteur industriel intelligent optimisé pour la fiabilité des processus fluides.

- Mars 2025 : ABB a lancé le moteur moyenne tension à vitesse contrôlée MV Titanium, le premier groupe motopropulseur électromécanique intégré au monde pour les applications moyenne tension.

- Mars 2025 : SEW-EURODRIVE a présenté le moteur à aimants permanents DR2C IE5 avec une conception de rotor à aimants permanents intérieurs et jusqu'à 50 % de pertes en moins par rapport aux alternatives asynchrones IE3.

- Mars 2025 : Bosch Rexroth a dévoilé la famille de moteurs à couple synchrones Hägglunds Thunder PM offrant un couple nominal jusqu'à 200 kNm et une puissance de pointe jusqu'à 4 300 kW.

- Mars 2025 : Schneider Electric a lancé le contacteur avancé TeSys Deca avec bobine à large bande supportant 24 V-500 V CA/CC et câblage en un clic.

Périmètre du rapport sur le marché mondial des moteurs industriels

Un moteur industriel est un moteur électrique qui convertit l'électricité en énergie mécanique. Ces moteurs produisent des forces rotatives ou linéaires et sont généralement alimentés par des ressources à courant alternatif (CA) telles que des réseaux électriques ou des générateurs. Cependant, certains peuvent être alimentés par des ressources à courant continu (CC) comme des batteries.

Le marché des moteurs industriels est segmenté par type de moteur (moteurs à courant alternatif (CA), moteurs à courant continu (CC) et autres types de moteurs), par tension (haute tension, moyenne tension et basse tension), par utilisateur final (pétrole et gaz, production d'énergie, mines et métaux, gestion de l'eau et des eaux usées, produits chimiques et pétrochimiques, fabrication discrète et autres utilisateurs finaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Moteurs à courant alternatif (CA) |

| Moteurs à courant continu (CC) |

| Servomoteurs |

| Moteurs synchrones à aimants permanents (MSAP) |

| Moteurs à commutation électronique (EC) / BLDC |

| Basse tension (< 1 kV) |

| Moyenne tension (1-35 kV) |

| Haute tension (> 35 kV) |

| Pétrole et gaz |

| Production d'énergie |

| Mines et métaux |

| Eau et eaux usées |

| Produits chimiques et pétrochimiques |

| Fabrication discrète (automobile, électronique) |

| Alimentation et boissons |

| Autres secteurs utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type de moteur | Moteurs à courant alternatif (CA) | |

| Moteurs à courant continu (CC) | ||

| Servomoteurs | ||

| Moteurs synchrones à aimants permanents (MSAP) | ||

| Moteurs à commutation électronique (EC) / BLDC | ||

| Par tension | Basse tension (< 1 kV) | |

| Moyenne tension (1-35 kV) | ||

| Haute tension (> 35 kV) | ||

| Par utilisateur final | Pétrole et gaz | |

| Production d'énergie | ||

| Mines et métaux | ||

| Eau et eaux usées | ||

| Produits chimiques et pétrochimiques | ||

| Fabrication discrète (automobile, électronique) | ||

| Alimentation et boissons | ||

| Autres secteurs utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des moteurs industriels en 2026 ?

La taille du marché des moteurs industriels a atteint 23,39 milliards USD en 2026 et devrait croître régulièrement jusqu'en 2031.

Quelle région mène la demande actuelle ?

L'Asie-Pacifique détenait 51,32 % de la demande mondiale en 2025, portée par l'expansion manufacturière et l'accélération de l'automatisation.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

La fabrication discrète affiche le TCAC le plus élevé de 5,95 % en adoptant des ensembles moteur-variateur flexibles et orientés vers la précision.

Comment les réglementations sur l'efficacité façonnent-elles la conception des produits ?

La directive Écoconception de l'UE et les règles NEMA Premium mises à jour favorisent la transition vers les moteurs IE5 et IE6, stimulant les innovations à réluctance synchrone et sans aimant qui réduisent les pertes d'énergie jusqu'à 20 %.

Pourquoi la relocalisation est-elle pertinente pour les acheteurs en Amérique du Nord ?

Les exigences « Build America Buy America » incitent à la production locale, réduisant les délais de livraison et s'alignant sur les objectifs ESG en réduisant les émissions liées au transport.

Quelle tendance technologique offre de nouvelles propositions de valeur ?

La maintenance prédictive par IA de périphérie intégrée dans les variateurs de moteurs améliore la disponibilité et peut réduire la consommation d'énergie de l'usine jusqu'à 15 % par rapport aux architectures de contrôle traditionnelles.

Dernière mise à jour de la page le: