Taille et part du marché des solutions de réseautage industriel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.48 Milliards de dollars |

| Taille du Marché (2031) | 78.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.54% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions de réseautage industriel par Mordor Intelligence

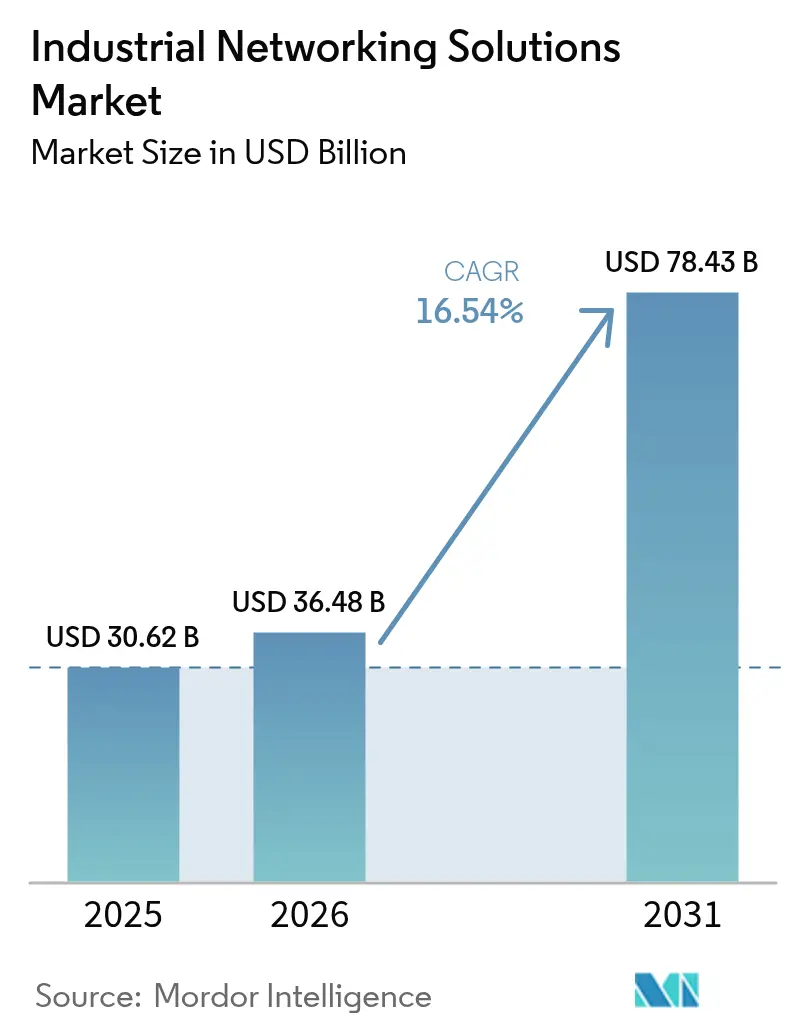

La taille du marché des solutions de réseautage industriel devrait s'étendre de 30,62 milliards USD en 2025 et 36,48 milliards USD en 2026 à 78,43 milliards USD d'ici 2031, enregistrant un CAGR de 16,54 % entre 2026 et 2031. Les dépenses d'investissement se déplacent rapidement vers des infrastructures définies par logiciel basées sur Ethernet qui fusionnent les domaines historiquement distincts des technologies opérationnelles et des technologies de l'information en un seul réseau dorsal convergé. Les fournisseurs privilégient des moteurs de revenus récurrents fondés sur l'analytique en périphérie, le provisionnement sans intervention et les abonnements de sécurité, un pivot qui réduit l'exposition à la nature historiquement cyclique des cycles de renouvellement du matériel. Le sans-fil réduit l'écart de performance historique avec le cuivre et la fibre, car le 5G privé et le Wi-Fi 6E atteignent des seuils de latence satisfaisant le contrôle en boucle fermée, ouvrant le marché des solutions de réseautage industriel à la robotique mobile et aux flux de travail en réalité augmentée. Les dynamiques régionales sont tout aussi déterminantes : l'Asie-Pacifique maintient son leadership grâce aux subventions étatiques, tandis que le Moyen-Orient émerge comme le théâtre à la croissance la plus rapide en raison des agendas de diversification qui associent des exigences explicites d'Industrie 4.0 aux investissements dans des installations nouvelles.

Principaux enseignements du rapport

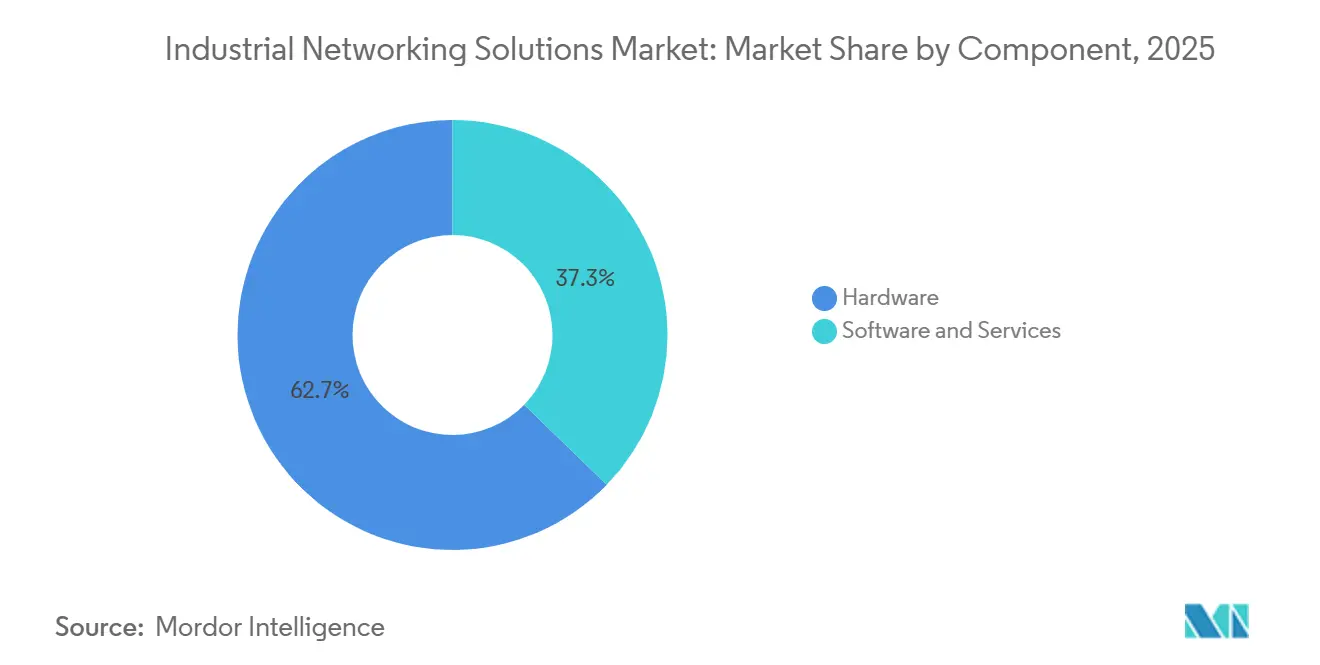

- Par composant, le matériel a représenté 62,73 % de la part du marché des solutions de réseautage industriel en 2025, tandis que les logiciels et services progressent à un CAGR de 16,58 % jusqu'en 2031.

- Par type de connectivité, l'infrastructure filaire a représenté 56,81 % de la taille du marché des solutions de réseautage industriel en 2025, tandis que le sans-fil progresse à un CAGR de 16,61 % jusqu'en 2031.

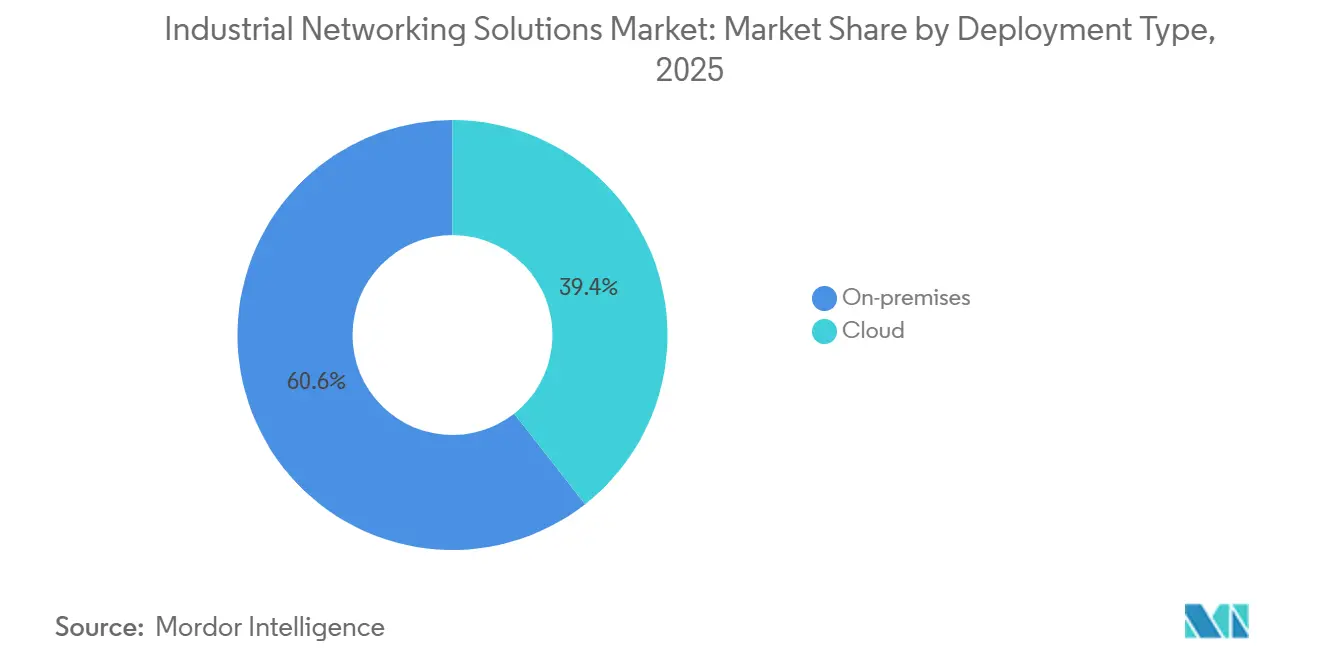

- Par modèle de déploiement, les architectures sur site ont capté 60,58 % des dépenses de 2025, mais les hybrides orchestrés par le cloud croissent à un CAGR de 16,65 % sur le même horizon.

- Par secteur d'utilisation final, la fabrication a représenté 37,53 % des revenus en 2025, et la logistique et le transport devraient progresser à un CAGR de 16,71 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 33,84 % de la valeur de 2025, tandis que le Moyen-Orient devrait afficher le CAGR le plus rapide à 16,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des solutions de réseautage industriel

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition rapide vers des ateliers de fabrication basés sur Ethernet prêts pour l'IIoT | +3.2% | Mondial, avec concentration en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Convergence des technologies opérationnelles et des technologies de l'information stimulant l'adoption du SD-WAN dans les usines | +2.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réseaux privés 5G permettant un contrôle à latence ultra-faible | +3.5% | Asie-Pacifique en tête, Amérique du Nord et Moyen-Orient adopteurs précoces | Long terme (≥ 4 ans) |

| Maintenance prédictive alimentée par l'IA en périphérie réduisant le coût total de possession | +2.9% | Mondial, porté par les pôles automobiles et de fabrication discrète | Moyen terme (2-4 ans) |

| Programmes de stimulus gouvernementaux pour la fabrication intelligente | +2.4% | Chine, Inde, États-Unis, Union européenne | Court terme (≤ 2 ans) |

| Piles de réseautage sensible au temps (TSN) à code source ouvert | +1.8% | Mondial, adoption la plus forte dans les secteurs de la machinerie et de la robotique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers des ateliers de fabrication basés sur Ethernet prêts pour l'IIoT

L'Ethernet industriel a représenté 76 % des nouvelles installations de nœuds en 2025, en hausse par rapport à 65 % en 2022, alors que les fabricants se rallient aux couches physiques IEEE 802.3 pour éviter les inventaires parallèles de bus de terrain. Les extensions de réseautage sensible au temps telles que la mise en forme du trafic IEEE 802.1Qbv et la synchronisation d'horloge 802.1AS offrent désormais une gigue inférieure à la microseconde, donnant aux chaînes de montage automobiles le déterminisme autrefois réservé aux bus propriétaires. Les fournisseurs de premier rang abandonnent donc les topologies chargées de passerelles et s'appuient sur des commutateurs compatibles TSN qui permettent aux robots soudeurs et aux véhicules à guidage automatique de coexister sur un réseau de couche 2 unifié. La migration déverrouille également les changements de recettes à distance, une capacité essentielle pour les fabricants sous contrat qui pivotent quotidiennement entre des commandes à haute variété et faible volume. Dans l'Union européenne, la conformité aux profils de communication IEC 61784-2 est devenue une exigence implicite d'approvisionnement, liant l'interopérabilité à la conformité réglementaire.

Convergence des technologies opérationnelles et des technologies de l'information stimulant l'adoption du SD-WAN dans les usines

Les opérateurs d'usines ont installé des superpositions de réseau étendu défini par logiciel sur 320 sites industriels en 2025, triplant le nombre de 2023, alors que la segmentation à confiance zéro s'étend des centres de données d'entreprise aux enclaves opérationnelles.[1]Fortinet, "Rapport 2025 sur l'état des technologies opérationnelles et de la cybersécurité," Fortinet.com Les appliances SD-WAN abstraient des liens hétérogènes en tunnels pilotés par des politiques, en priorisant le trafic de contrôle de supervision sur les téléchargements d'historique lorsque la bande passante est limitée. Cisco intègre son moteur de services d'identité avec le SD-WAN industriel, empêchant l'ordinateur portable d'un technicien d'atteindre les contrôleurs de sécurité même lorsqu'ils partagent le même commutateur.[2]Cisco Systems, "Solutions de réseautage industriel," Cisco.com La consolidation s'ensuit : 42 % des fabricants discrets nord-américains ont placé les réseaux informatiques et opérationnels sous une direction unifiée en 2025, un changement structurel qui réduit l'informatique fantôme et accélère la réponse aux incidents. Il en résulte un paysage de fournisseurs plus plat où les entreprises attendent d'une seule plateforme qu'elle applique les politiques de bout en bout.

Réseaux privés 5G permettant un contrôle à latence ultra-faible

Le 5G autonome ancrait 1 840 réseaux industriels privés dans le monde à la fin de 2025, et 62 % d'entre eux se trouvaient en Asie-Pacifique.[3]GSMA, "Réseaux 5G privés dans les environnements industriels : enquête 2025," GSMA.com Le spectre sous licence 3,7-3,8 GHz élimine les interférences qui affectaient le Wi-Fi sans licence, permettant aux fabricants de retirer des kilomètres de cuivre sans céder le contrôle déterministe. L'usine de tracteurs de John Deere à Waterloo a atteint une latence aller-retour de 8 millisecondes pour les caméras d'inspection après l'activation du 5G, éliminant la dépendance aux connexions filaires. Les régulateurs allemands ont ajouté 100 MHz de spectre industriel en 2024, et le Japon a suivi avec des allocations en 2025, abaissant la barrière d'entrée pour les entreprises de taille intermédiaire. La densité des appareils — jusqu'à 1 million de points de terminaison par kilomètre carré — alimente les jumeaux numériques en temps réel sans saturer le réseau de collecte, renforçant le marché des solutions de réseautage industriel alors que les usines poursuivent une visibilité granulaire.

Maintenance prédictive alimentée par l'IA en périphérie réduisant le coût total de possession

Les accélérateurs d'apprentissage automatique ont été expédiés dans 28 % des nouvelles passerelles industrielles en 2025, contre 11 % deux ans plus tôt, alors que les fabricants pivotent de la maintenance planifiée vers des stratégies basées sur l'état qui réduisent les temps d'arrêt imprévus d'environ un tiers. L'inférence sur l'appareil traite les signatures de vibration et thermiques localement, réduisant les frais de sortie vers le cloud de 70 % tout en satisfaisant les mandats de souveraineté qui interdisent l'exportation de télémétrie brute. La boîte à outils OpenVINO d'Intel permet aux ingénieurs en automatisation de déployer des modèles de détection de défauts de roulements sans avoir besoin de maîtriser les cadres d'apprentissage profond. Les constructeurs automobiles complètent l'inférence avec des magasins de séries temporelles sur site qui conservent 90 jours de données haute résolution, permettant une analyse rapide des causes profondes après un arrêt. Les fournisseurs monétisent cette capacité par des contrats basés sur les résultats qui lient les frais aux unités produites, réinitialisant la logique de revenus sur l'ensemble du marché des solutions de réseautage industriel.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de compétences en sécurité cyber-physique sur les sites existants | -1.9% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Verrouillage sur des protocoles propriétaires augmentant les coûts de migration | -1.6% | Mondial, plus fort dans l'automobile et la fabrication discrète | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs pour les cartes d'interface réseau industrielles | -1.3% | Mondial, plus sévère dans les chaînes d'approvisionnement d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Limites de densité de puissance dans la conception de commutateurs industriels sans ventilateur | -0.8% | Mondial, critique dans les déploiements en zones dangereuses | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de compétences en sécurité cyber-physique sur les sites existants

Une enquête de 2025 de la Société internationale de l'automatisation a révélé que 68 % des ingénieurs d'usine manquent de formation formelle sur les contrôles IEC 62443, laissant les réseaux plats vulnérables aux rançongiciels qui détournent les automates programmables industriels.[4]Société internationale de l'automatisation, "Analyse 2025 de la main-d'œuvre en cybersécurité des technologies opérationnelles," Isa.org Les opérateurs pétroliers et gaziers s'appuient sur des interfaces homme-machine sous Windows XP qui ne peuvent pas héberger des défenses modernes des points de terminaison, mais les budgets permettent rarement des mises à niveau complètes. TXOne Networks a enregistré une hausse de 140 % d'une année sur l'autre des rançongiciels ciblant les automates programmables, les attaquants exploitant des piles PROFINET non corrigées. Les entreprises d'intégration citent des délais de modernisation de 18 à 24 mois, le double des références de 2022, car les professionnels certifiés sont rares. Les inscriptions aux certifications ont augmenté de 85 % en 2025, mais la maîtrise pratique nécessite encore plusieurs années d'apprentissage, retardant la réduction des risques à grande échelle.

Verrouillage sur des protocoles propriétaires augmentant les coûts de migration

Les entreprises absorbent environ 2,8 millions USD par installation pour remplacer l'infrastructure de bus de terrain propriétaire. Les fournisseurs dominants chiffrent les bases de données de configuration, forçant des chaînes d'outils doubles chaque fois qu'un second fournisseur entre dans l'usine. Même lorsque les modèles de coût total de possession sur dix ans favorisent les normes ouvertes, les responsables de ligne rechignent devant des fenêtres de mise en service de quatre à six semaines qui interrompent la production. Bien que le Forum d'automatisation des processus ouverts défende des architectures de référence neutres vis-à-vis des fournisseurs, l'adoption dans les installations existantes reste faible car les certifications de sécurité exigent une recertification complète. L'inertie qui en résulte ralentit la transition du marché des solutions de réseautage industriel, en particulier dans les lignes d'emboutissage automobile et d'assemblage d'électronique discrète.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les revenus récurrents remodèlent l'économie des fournisseurs

La part matérielle de la taille du marché des solutions de réseautage industriel représentait 62,73 % des dépenses de 2025, ancrée par des commutateurs et passerelles robustes fonctionnant de -40 à 85 °C et résistant aux vibrations IEC 60068-2-6. Les logiciels et services, cependant, progressent à un CAGR de 16,58 % en 2026-2031. Les fournisseurs qui vivaient autrefois de dépenses en capital proposent désormais des licences d'analytique, de sécurité et d'orchestration qui se renouvellent annuellement, lissant les courbes de revenus. Cisco, par exemple, a tiré 38 % de ses réservations industrielles de logiciels récurrents en 2025, contre 22 % en 2023. Les services s'étendent de l'installation à la détection et réponse gérées, faisant des opérateurs à faibles effectifs des acheteurs consentants.

Les stratégies de plateforme dominent le deuxième niveau concurrentiel. Le provisionnement sans intervention de Belden a réduit la mise en service des commutateurs de trois jours à quatre heures, réduisant les coûts de main-d'œuvre et libérant les intégrateurs de systèmes pour soumissionner davantage de projets. La place de marché PLCnext de Phoenix Contact répertoriait 140 applications certifiées en 2025, faisant évoluer la logique de contrôle vers des microservices composables. L'innovation matérielle se concentre sur les injecteurs d'alimentation par Ethernet de 90 watts qui alimentent les caméras de vision industrielle et les couches physiques cuivre 2,5 gigabits qui prolongent les câblages Cat5e existants. Une poussée parallèle pour des conceptions thermiques sans ventilateur répond à la demande croissante dans les zones dangereuses de Zone 2 où le refroidissement actif est interdit.

Par type de connectivité : le sans-fil gagne du terrain dans les zones dangereuses

Les topologies filaires ont conservé 56,81 % des investissements de 2025, s'appuyant sur des cœurs en fibre et des paires torsadées blindées pour le contrôle de mouvement déterministe. Pourtant, l'infrastructure sans fil progresse rapidement à un CAGR de 16,61 % alors que le 5G privé et le Wi-Fi 6E offrent une latence bornée dans des installations de grande envergure. Le spectre sous licence attire les applications critiques telles que les robots mobiles autonomes, tandis que le Wi-Fi sans licence convient à la maintenance prédictive et à la connectivité des travailleurs. Le déploiement de Nokia dans l'usine BMW de Ratisbonne est passé du LTE privé au 5G autonome en 2025, illustrant l'escalier technologique commun dans la fabrication discrète.

L'Ethernet à paire unique élargit la pertinence filaire en étendant 10 Mbps sur 1 km de câble non blindé, idéal pour les capteurs en zones dangereuses où la sécurité intrinsèque limite les budgets d'alimentation. L'adoption du sans-fil se heurte à des frictions réglementaires sur les marchés où les licences de spectre favorisent les entreprises au-dessus de certains seuils de revenus, contraignant les petites et moyennes usines. Des architectures hybrides émergent donc comme le compromis dominant, avec des épines dorsales filaires agrégeant le trafic des périphéries sans fil. Le point d'accès Wi-Fi 6E compatible TSN de Moxa synchronise les horloges IEEE 802.1AS sur les segments sans fil, une étape critique vers le déterminisme de bout en bout.

Par type de déploiement : les modèles hybrides font le pont entre le sur site et le cloud

Les déploiements sur site contrôlaient 60,58 % des revenus de 2025, principalement parce que les automates programmables et les systèmes de sécurité restent intolérants à la latence du cloud public. Les hybrides orchestrés par le cloud, cependant, affichent un CAGR de 16,65 % alors que les usines découplent le contrôle en temps réel de l'analytique intensive en données. L'EcoStruxure de Schneider Electric achemine la télémétrie agrégée vers Azure tandis que les passerelles locales ferment les boucles de contrôle, prouvant que la souveraineté et la performance peuvent coexister. Les fabricants discrets mènent l'adoption : 34 % des sites utilisaient des architectures hybrides en 2025, contre 19 % dans les industries de processus.

La variante Experion native du cloud de Honeywell peut instancier des contrôleurs virtuels en quelques minutes pour les charges de travail non liées à la sécurité, ouvrant une voie vers une capacité élastique. Les organismes de réglementation font écho à ce changement. L'amendement 1 de l'IEC 62443-4-2, publié en 2024, définit les bases de sécurité pour les composants d'automatisation hébergés dans le cloud, fournissant aux opérateurs axés sur la conformité une feuille de route. Les appliances en périphérie brouillent davantage la frontière, exécutant des charges de travail conteneurisées localement tout en héritant des politiques des plans de contrôle cloud. Dell Technologies désigne le modèle comme « adjacent au cloud », ciblant les entreprises qui souhaitent la simplicité du SaaS sans renoncer à la garde des données.

Par secteur d'utilisation final : la logistique dépasse la fabrication traditionnelle

La fabrication a absorbé 37,53 % des dépenses de 2025, soutenue par une automatisation bien établie et des coûts de changement élevés. Pourtant, la logistique et le transport sont les vedettes, progressant à un CAGR de 16,71 % alors que les entrepôts de commerce électronique mobilisent des flottes de robots autonomes qui exigent une couverture sans fil déterministe dans des installations de plus de 46 000 mètres carrés. L'assemblage final automobile continue de dominer le sous-ensemble de la fabrication, sa feuille de route d'électrification forçant des réseaux flexibles capables d'accommoder la volatilité du mix de modèles.

Les opérateurs de télécommunications ont investi 4,2 milliards USD dans des équipements de réseautage robustes pour le calcul en périphérie mobile en 2025, témoignant de la convergence inter-verticale. Les mines, l'énergie et les services publics représentent collectivement 18 % de part alors que les têtes de puits éloignées et les sous-stations adoptent des routeurs cellulaires industriels pour remplacer les lignes louées. Les prestataires logistiques, gérant des entrepôts multi-locataires, s'appuient sur la segmentation définie par logiciel plutôt que sur la prolifération des VLAN, réduisant le temps moyen d'isolation lors d'événements de sécurité. À mesure que les pénuries de compétences s'intensifient, les secteurs avec des charges réglementaires plus légères adoptent des modèles de services gérés qui externalisent les opérations réseau 24h/24 et 7j/7.

Analyse géographique

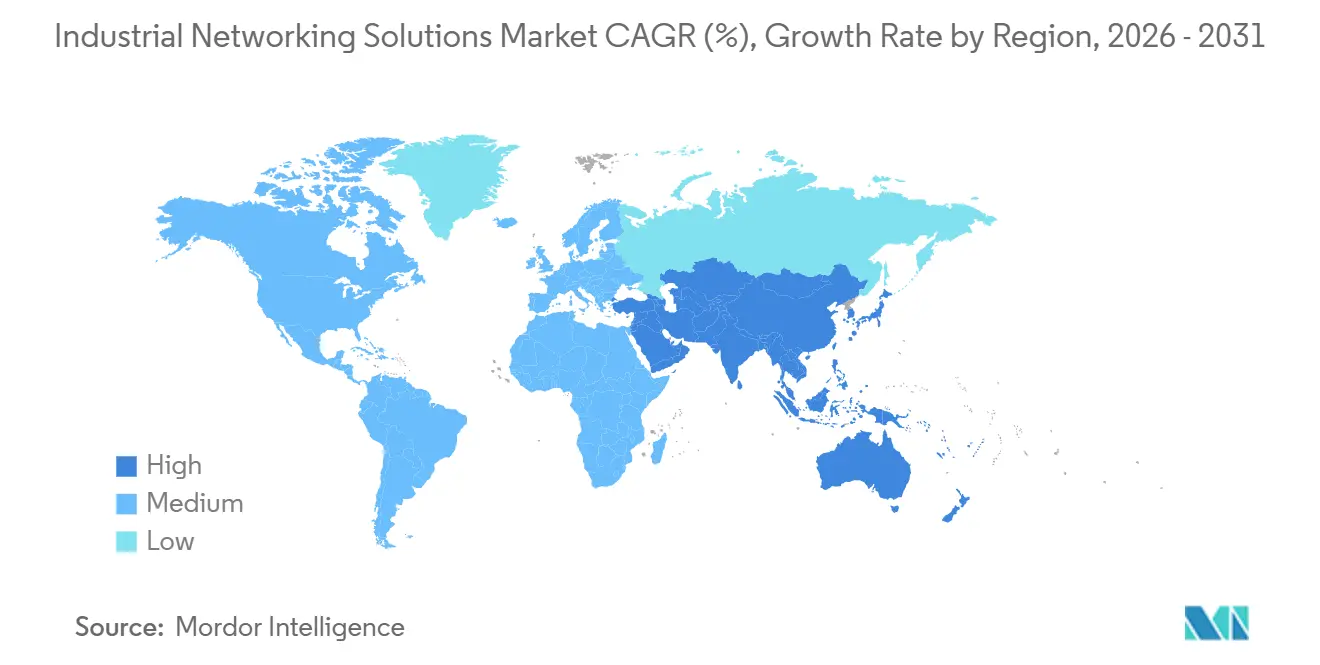

L'Asie-Pacifique a dominé le marché des solutions de réseautage industriel en 2025 avec une part de 33,84 %, portée par des subventions à grande échelle pour la fabrication intelligente de la Chine et des incitations liées à la production de l'Inde. Des fournisseurs nationaux tels que Huawei proposent désormais des commutateurs compatibles TSN conformes aux cadres nationaux de cybersécurité, fragmentant les chaînes d'approvisionnement mondiales tout en rapatriant l'approvisionnement en composants. Les mandats gouvernementaux stipulant une infrastructure prête pour Ethernet dans les nouvelles installations accélèrent les cycles de renouvellement au-delà de ce que les seules forces du marché dicteraient.

L'Amérique du Nord est soutenue par les corridors automobiles et aérospatiaux, et les usines de semi-conducteurs bénéficiant des incitations de la loi CHIPS. L'accent réglementaire sur la segmentation à confiance zéro pousse les entreprises à moderniser à la fois leur matériel et leurs politiques, élargissant le marché adressable pour les fournisseurs de cybersécurité axés sur les technologies opérationnelles. En Europe, le Mittelstand allemand modernise activement les machines existantes pour se conformer aux règles de cybersécurité dès la conception de l'Union européenne qui entreront en vigueur en 2027. Le lien entre les subventions aux achats de machines et la conformité à l'IEC 62443 transforme la conformité d'un centre de coûts en levier de revenus.

Le Moyen-Orient a affiché le CAGR régional le plus rapide à 16,69 % entre 2026 et 2031. La Vision 2030 de l'Arabie saoudite a ancré 6,4 milliards USD d'engagements dans NEOM qui exigent des réseaux prêts pour l'IIoT comme prérequis. Les Émirats arabes unis accordent des exonérations fiscales de 10 ans aux usines qui obtiennent la certification Industrie 4.0, renforçant l'attrait des offres combinant Ethernet et analytique. L'Amérique du Sud et l'Afrique connaissent une demande croissante de routeurs cellulaires robustes et de dorsales en fibre, portée par le secteur automobile brésilien et les opérations minières sud-africaines. Cependant, la volatilité des devises et l'incohérence des politiques de spectre continuent de modérer l'adoption.

Paysage concurrentiel

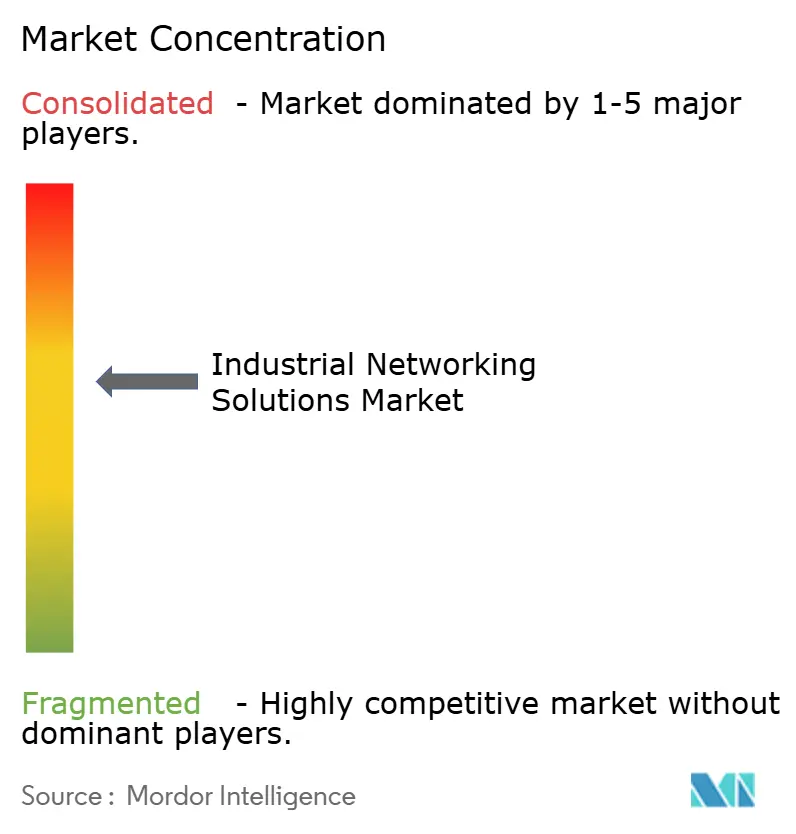

La concurrence sur le marché des solutions de réseautage industriel est modérément fragmentée ; les cinq premiers fournisseurs — Cisco, Siemens, Rockwell Automation, Schneider Electric et ABB — détenaient une part considérable des revenus mondiaux en 2025. Les acteurs établis dans l'automatisation s'appuient sur des décennies de base installée et d'expertise sectorielle pour défendre leurs comptes dans les installations existantes, tandis que les fournisseurs de cloud hyperscale intègrent des passerelles en périphérie dans des contrats de calcul plus larges pour conquérir les nouvelles usines. Les spécialistes de la cybersécurité se taillent des niches dans les technologies opérationnelles, répondant à la profondeur des protocoles que les entreprises traditionnelles de sécurité informatique ne maîtrisent pas.

L'acquisition par Siemens d'Altair Engineering pour 10,6 milliards USD en 2024 souligne une préférence sectorielle pour l'achat de vélocité logicielle plutôt que sa construction. Les dépôts de brevets autour de l'IEEE 802.1 TSN ont augmenté de 63 % en 2025, menés par Huawei, Cisco et Siemens, signalant que la propriété intellectuelle devient un fossé défensif alors que le déterminisme passe d'optionnel à obligatoire. Des espaces blancs subsistent dans les intergiciels de traduction de protocoles ; les sites existants ont encore besoin de passerelles qui réconcilient PROFINET, EtherCAT et OPC UA sans mises à niveau lourdes, une ouverture que les petits fournisseurs poursuivent avec des ponts définis par logiciel.

L'inférence par IA en périphérie est le nouveau champ de bataille. Les géants des semi-conducteurs intègrent des accélérateurs directement dans les passerelles, tandis que les acteurs établis dans l'automatisation déploient des moteurs d'inférence propriétaires qui s'articulent avec la logique à contacts. Les contrats de service basés sur les résultats, modélisés sur le « power-by-the-hour » de l'aérospatiale, gagnent en popularité alors que les fournisseurs conservent la propriété des machines et facturent par unité produite. L'acquisition en 2024 par Fortinet d'une entreprise spécialisée dans l'inspection approfondie des paquets axée sur les technologies opérationnelles met en évidence une vague de consolidation plus large alors que les fournisseurs assemblent des portefeuilles complets capables de couvrir les politiques, l'analytique et le matériel.

La conformité réglementaire émerge comme une fonctionnalité premium. Les fournisseurs certifiés selon les cycles de développement sécurisé IEC 62443-4-1 commandent des majorations de prix de 15 à 20 % en Europe, segmentant effectivement le marché entre les acteurs établis prêts à la conformité et les challengers axés sur le budget. Le message commercial se concentre donc sur des panneaux de gestion unifiés qui fusionnent la visibilité informatique et opérationnelle, reprenant les manuels de réseautage défini par logiciel des centres de données mais adaptés aux environnements déterministes et critiques pour la sécurité.

Leaders du secteur des solutions de réseautage industriel

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Siemens AG

Rockwell Automation, Inc.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Cisco a engagé 1,2 milliard USD pour lancer les commutateurs robustes Catalyst IE9400 avec des radios 5G intégrées et des fonctions TSN, ciblant les usines de véhicules électriques et de logistique.

- Septembre 2025 : Siemens a finalisé l'intégration d'Altair et a déployé une plateforme qui associe la simulation au matériel en périphérie, réduisant le temps de mise en service virtuel-physique jusqu'à 40 %.

- Août 2025 : Schneider Electric et Microsoft ont déployé la gestion de l'énergie par IA en périphérie sur 450 sites, rapportant des économies de 18 à 22 % sur les charges de climatisation et d'air comprimé.

- Juillet 2025 : Rockwell Automation s'est associé à Palo Alto Networks pour intégrer la segmentation à confiance zéro dans FactoryTalk, réduisant le temps moyen de réponse aux incidents de 40 % sur les sites pilotes.

Portée du rapport mondial sur le marché des solutions de réseautage industriel

Une solution de réseau industriel est un élément essentiel de toute architecture de système d'automatisation, car elle fournit des moyens efficaces d'échange de données et de contrôle, ainsi que la flexibilité pour connecter plusieurs appareils. En général, les réseaux de communication permettent la communication de données entre les ordinateurs et d'autres appareils. Ces réseaux sont utilisés pour la distribution de plusieurs produits et pour offrir un support technique, incluant des systèmes de réseautage filaires et sans fil.

Le rapport sur le marché des solutions de réseautage industriel est segmenté par composant (matériel, logiciels et services), type de connectivité (filaire et sans fil), type de déploiement (sur site et cloud), secteur d'utilisation final (automobile, services financiers, fabrication, télécommunications, logistique et transport, mines, pétrole et gaz, et énergie et services publics), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciels et services |

| Filaire |

| Sans fil |

| Sur site |

| Cloud |

| Automobile |

| Services financiers |

| Fabrication |

| Télécommunications |

| Logistique et transport |

| Mines |

| Pétrole et gaz |

| Énergie et services publics |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par composant | Matériel | |

| Logiciels et services | ||

| Type de connectivité | Filaire | |

| Sans fil | ||

| Par type de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisation final | Automobile | |

| Services financiers | ||

| Fabrication | ||

| Télécommunications | ||

| Logistique et transport | ||

| Mines | ||

| Pétrole et gaz | ||

| Énergie et services publics | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses devraient-elles croître pour les solutions de réseautage industriel jusqu'en 2031 ?

La valeur mondiale devrait passer de 36,48 milliards USD en 2026 à 78,43 milliards USD en 2031, reflétant un CAGR de 16,54 % sur la période.

Quel segment de composants se développe le plus rapidement ?

Les logiciels et services progressent à un CAGR de 16,58 %, dépassant le matériel alors que les fournisseurs pivotent vers des modèles d'abonnement.

Pourquoi les installations logistiques adoptent-elles si agressivement les mises à niveau des solutions de réseautage industriel ?

Les robots mobiles autonomes et la visibilité des stocks en temps réel nécessitent une connectivité sans fil déterministe, entraînant un CAGR de 16,71 % dans le secteur jusqu'en 2031.

Qu'est-ce qui rend les réseaux privés 5G attrayants pour les usines ?

Le spectre sous licence élimine les interférences, offrant une latence inférieure à 10 ms et prenant en charge des maillages de capteurs denses qui alimentent les jumeaux numériques.

Quelle région devrait afficher la croissance la plus rapide ?

Le Moyen-Orient est en tête avec un CAGR projeté de 16,69 %, propulsé par la Vision 2030 de l'Arabie saoudite et les incitations fiscales des Émirats arabes unis qui imposent la préparation à l'IIoT.

Dernière mise à jour de la page le: