Taille et Part du Marché de la Sécurité de l'Internet Industriel des Objets (IIoT)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.36 Milliards de dollars |

| Taille du Marché (2031) | 33.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

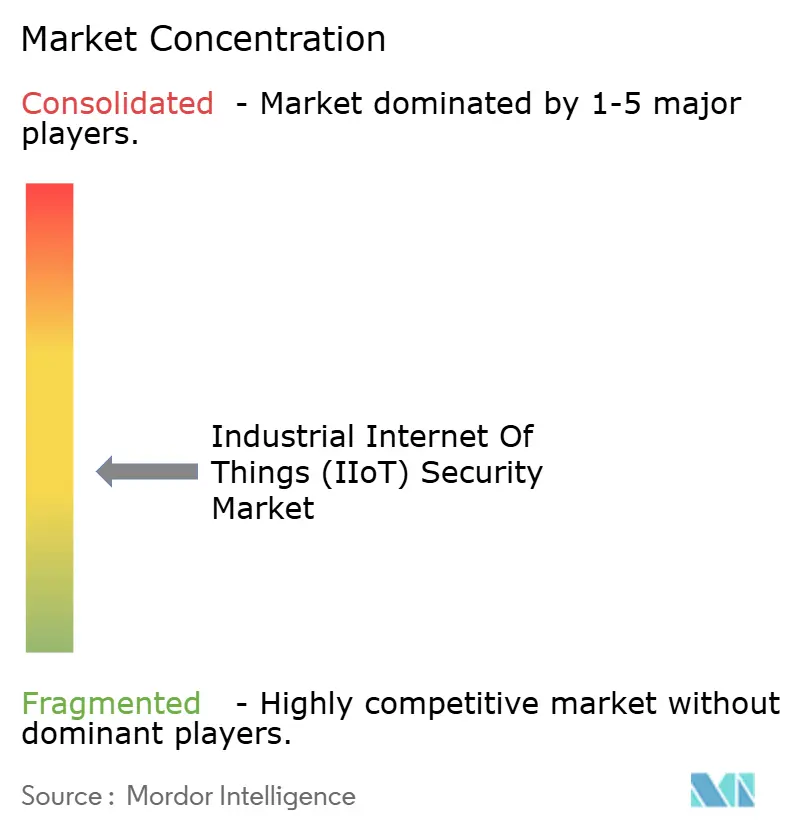

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Sécurité de l'Internet Industriel des Objets (IIoT) par Mordor Intelligence

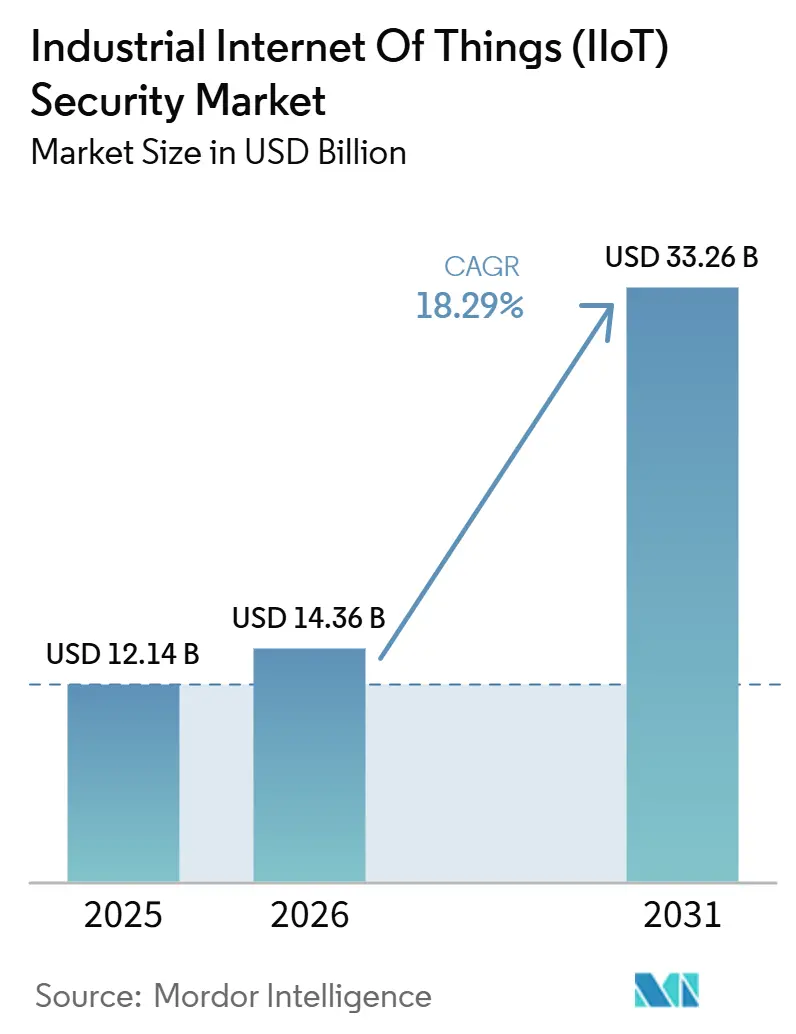

La taille du marché de la sécurité de l'internet industriel des objets (IIoT) est projetée à 12,14 milliards USD en 2025, 14,36 milliards USD en 2026, et devrait atteindre 33,26 milliards USD d'ici 2031, avec un CAGR de 18,29% de 2026 à 2031. Le marché de la cybersécurité pour l'IoT industriel progresse car les opérateurs industriels connectent davantage d'actifs d'usine, de points d'accès à distance et de couches de contrôle liées au cloud qu'ils ne le faisaient il y a seulement un an. La pression des rançongiciels sur les fabricants, les services publics et les opérateurs de transport a fait du risque cyber un enjeu opérationnel direct, ce qui pousse les conseils d'administration à traiter les dépenses de protection comme faisant partie de la planification de la résilience plutôt que comme une simple ligne budgétaire informatique. La pression réglementaire en Amérique du Nord, en Europe et dans certaines parties de l'Asie rend également la surveillance, la segmentation et la préparation aux incidents plus difficiles à différer, en particulier pour les propriétaires d'infrastructures critiques. Dans le même temps, le marché de la cybersécurité pour l'IoT industriel évolue des achats axés sur les produits vers des contrats de plateforme et de services plus larges, car de nombreux opérateurs souhaitent une visibilité continue, une détection des menaces et un support de réponse dans un seul modèle. Cela laisse la plus grande opportunité aux fournisseurs capables de connecter l'intelligence OT, le support de conformité et la protection gérée en une offre unique adaptée à la fois aux sites existants et aux nouvelles usines numériques.

Principaux Enseignements du Rapport

- Par composant, les solutions ont représenté 57,35% du chiffre d'affaires en 2025 sur le marché de la sécurité de l'internet industriel des objets (IIoT), tandis que les services devraient se développer à un CAGR de 20,21% jusqu'en 2031.

- Par type de sécurité, la sécurité des réseaux était en tête avec une part de 41,69% en 2025, tandis que la sécurité cloud devrait croître à un CAGR de 21,26% jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site représentait 61,23% du chiffre d'affaires en 2025, tandis que les déploiements cloud devraient se développer à un CAGR de 22,63% jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication industrielle détenait une part de 31,64% en 2025, tandis que la santé et les sciences de la vie devraient enregistrer le CAGR le plus rapide à 21,37% jusqu'en 2031.

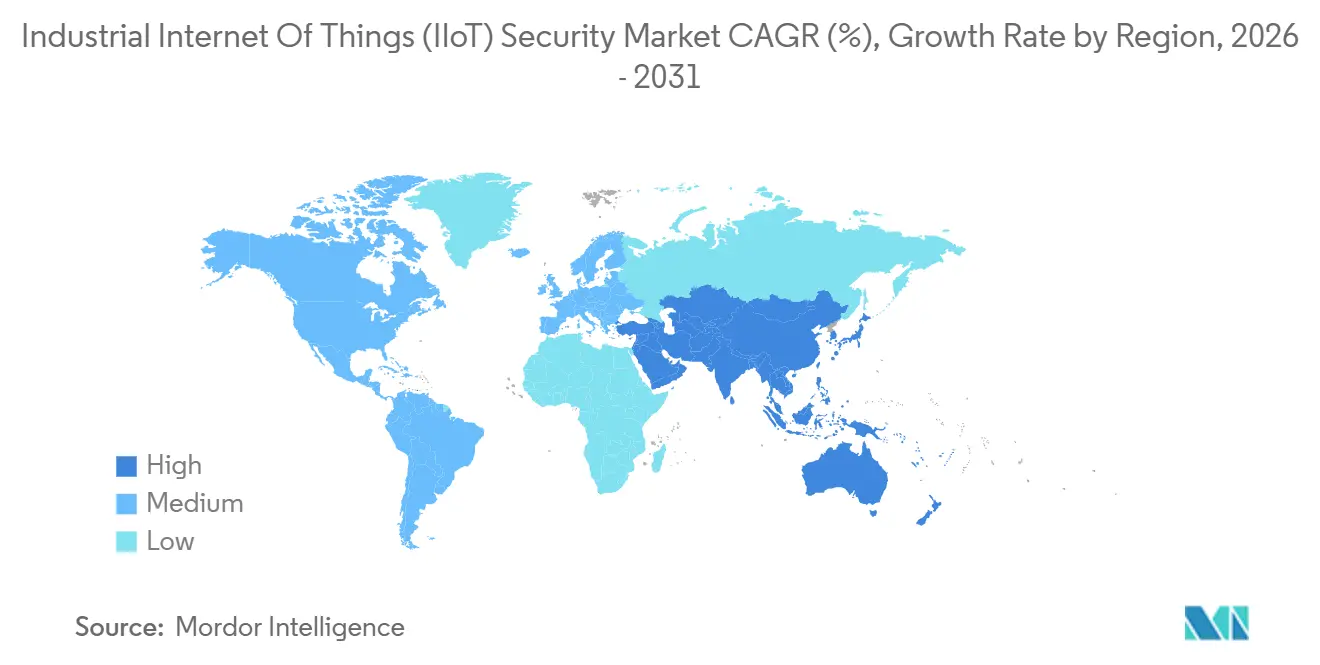

- Par géographie, l'Amérique du Nord détenait 38,25% du marché de la sécurité de l'internet industriel des objets (IIoT) en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 23,87% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Sécurité de l'Internet Industriel des Objets (IIoT)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Convergence IT et OT Élargissant la Surface d'Attaque | +5.2% | Mondial | Court terme (≤ 2 ans) |

| Densité Croissante des Appareils IIoT dans les Usines Connectées | +4.5% | Mondial, avec la plus forte concentration en Chine, en Inde et en ASEAN | Moyen terme (2-4 ans) |

| Pression Réglementaire sur la Sécurité des Infrastructures Critiques | +3.8% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Souscription d'Assurance Cyber Exigeant des Contrôles OT Plus Solides | +2.1% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Sécurisation de l'Accès à Distance des Fournisseurs aux Actifs Industriels | +1.6% | Mondial | Court terme (≤ 2 ans) |

| Lacunes dans la Découverte des Actifs Créées par des Capteurs de Périphérie Non Gérés | +1.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Convergence IT et OT Élargissant la Surface d'Attaque

Le marché de la sécurité de l'internet industriel des objets (IIoT) est poussé à la hausse par le simple fait que la plupart des environnements industriels ne maintiennent plus les systèmes d'entreprise et les systèmes d'usine totalement séparés. Palo Alto Networks, Siemens et l'Idaho National Laboratory ont documenté 20 millions d'appareils industriels uniques exposés à l'internet public en 2024, ce qui montre à quel point l'environnement opérationnel est désormais accessible depuis l'extérieur du périmètre de l'usine.[1]Palo Alto Networks, "La Cartographie du Risque, la Technologie Opérationnelle et l'Internet Public," Palo Alto Networks, PALOALTONETWORKS.COM. La même recherche a révélé que les adversaires restaient souvent visibles pendant de longues périodes avant une exploitation active, ce qui signifie que les lacunes de surveillance comptent désormais autant que les contrôles de périmètre sur le marché de la sécurité de l'internet industriel des objets (IIoT). Les acheteurs accordent donc plus d'importance à la visibilité inter-domaines, aux contrôles d'identité et aux politiques de segmentation capables de suivre les actifs à travers les systèmes IT, les zones OT et les liens cloud hybrides. Cela modifie également la logique d'achat, car les opérateurs préfèrent de plus en plus des couches de protection unifiées capables de suivre les mouvements des réseaux de bureau vers les postes de travail d'ingénierie, puis vers les actifs de contrôle. En conséquence, le marché de la sécurité de l'internet industriel des objets (IIoT) favorise les fournisseurs capables de démontrer une connaissance des protocoles, une cartographie rapide des actifs et une surveillance continue des menaces dans un seul modèle opérationnel.

Densité Croissante des Appareils IIoT dans les Usines Connectées

Le marché de la sécurité de l'internet industriel des objets (IIoT) bénéficie également de la propagation rapide des capteurs, des passerelles et des appareils de périphérie connectés dans les environnements de production. Palo Alto Networks et l'Idaho National Laboratory ont enregistré plus de 110 millions d'observations d'appareils OT exposés à l'internet en 2024, ce qui reflète la rapidité avec laquelle les actifs connectés s'accumulaient dans les secteurs de la fabrication, de l'énergie et des services publics. Cette base d'appareils croissante crée des lacunes persistantes dans l'inventaire, car de nombreux actifs sont ajoutés à proximité des opérations, tandis que les équipes centrales IT et de sécurité peuvent ne pas mettre à jour les outils de visibilité au même rythme. TXOne Networks a rapporté que 60% des organisations ont subi au moins 1 incident de sécurité OT en 2025, et que 88% ont augmenté leurs dépenses de sécurité OT de plus de 10%, ce qui montre comment la prolifération des appareils se traduit directement en urgence d'achat pour le marché de la sécurité de l'internet industriel des objets (IIoT). Rockwell Automation a également constaté en 2025 que 38% des fabricants prévoyaient d'utiliser les données opérationnelles existantes pour améliorer la cybersécurité, ce qui suggère que l'intelligence des actifs devient un point de départ pour la conception de la défense plutôt qu'une étape d'amélioration ultérieure. Il en résulte que le marché de la sécurité de l'internet industriel des objets (IIoT) évolue au-delà des produits ponctuels isolés vers des outils de découverte, de surveillance et de réponse plus larges, capables de suivre l'évolution des cartographies des actifs d'usine.

Pression Réglementaire sur la Sécurité des Infrastructures Critiques

Les changements réglementaires deviennent un déclencheur de dépenses plus direct pour le marché de la sécurité de l'internet industriel des objets (IIoT), en particulier là où les arrêts industriels peuvent affecter la sécurité publique, la fiabilité énergétique ou les services essentiels. Aux États-Unis, la FERC a approuvé la norme de fiabilité CIP-015-1 en juillet 2025, qui a étendu les exigences obligatoires de surveillance de la sécurité des réseaux internes à des systèmes d'accès et de contrôle supplémentaires au-delà des hypothèses de périmètre antérieures.[2]Commission fédérale de réglementation de l'énergie des États-Unis, "Approbation de CIP-015-1, Cybersécurité, Surveillance de la Sécurité des Réseaux Internes," Federal Register, GOVINFO.GOV. La FERC a également agi en septembre 2025 pour étendre les obligations de sécurité liées à la chaîne d'approvisionnement à une classe plus large de cyberactifs, ce qui a élargi le périmètre de conformité pour les opérateurs du système électrique en vrac. Au Japon, le METI a publié des lignes directrices sur la sécurité OT pour les usines de fabrication de dispositifs à semi-conducteurs en 2025, liant les pratiques de sécurité des usines plus étroitement aux cadres reconnus et aux attentes en matière d'approvisionnement. Le SANS a rapporté en 2025 que les sites réglementés subissaient moins d'impacts financiers et sécuritaires liés aux incidents cyber que leurs homologues non réglementés, ce qui explique pourquoi la conformité est désormais traitée comme un outil pratique de réduction des risques au sein du marché de la sécurité de l'internet industriel des objets (IIoT). Cela fait de l'alignement réglementaire un moteur commercial, car les propriétaires industriels n'achètent plus seulement pour satisfaire les audits ; ils achètent pour réduire les perturbations opérationnelles et les coûts de récupération.

Souscription d'Assurance Cyber Exigeant des Contrôles OT Plus Solides

L'assurance cyber ajoute une autre raison financière pour les propriétaires d'actifs de renforcer les protections OT, ce qui stimule l'activité sur le marché de la sécurité de l'internet industriel des objets (IIoT). Dragos et Marsh McLennan ont estimé l'exposition potentielle mondiale au risque cyber OT à 329,5 milliards USD en 2025, et ont noté que les coûts indirects représentaient 70% des impacts des violations de cybersécurité OT, ce qui renforce la raison pour laquelle les assureurs se concentrent sur les mesures de résilience plutôt que sur les seules réclamations post-événement. Lorsque les interruptions d'activité et les effets sur la chaîne d'approvisionnement dominent la gravité des pertes, les opérateurs ont une incitation plus forte à prouver qu'ils peuvent cartographier les actifs, séparer les réseaux et répondre rapidement aux activités anormales. Cela fait évoluer les discussions avec les équipes financières, car des contrôles plus solides peuvent désormais être justifiés à la fois par les résultats en matière de sécurité et par la préparation à l'assurance. Cela élève également le niveau minimum de documentation, car les souscripteurs veulent de plus en plus une visibilité des actifs, des procédures de réponse aux incidents et la preuve que les connexions à distance sont gouvernées. En pratique, cela a aidé le marché de la sécurité de l'internet industriel des objets (IIoT) à se rapprocher du centre des décisions de risque opérationnel plutôt que de le laisser comme un sujet d'approvisionnement technique étroit.

Analyse de l'Impact des Contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coûts Élevés de Modernisation des Contrôleurs Existants et des Appareils de Terrain | -3.2% | Mondial, prononcé en Amérique du Sud, au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Pénurie de Compétences en Cybersécurité OT | -2.4% | Mondial, sévère en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Risque d'Arrêt lors du Déploiement de la Sécurité | -1.9% | Mondial, impact le plus élevé dans l'énergie et la fabrication industrielle | Moyen terme (2-4 ans) |

| Propriété Fragmentée entre les Opérations, l'IT et l'Ingénierie | -1.4% | Mondial, particulièrement en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Modernisation des Contrôleurs Existants et des Appareils de Terrain

Le marché de la sécurité de l'internet industriel des objets (IIoT) se heurte encore à un obstacle fondamental, car de nombreux sites industriels continuent de s'appuyer sur des équipements conçus pour de longues durées de vie et une sécurité native limitée. TXOne Networks a constaté en 2026 que 54% des organisations industrielles citaient la compatibilité avec les équipements existants comme le principal obstacle à l'adoption de la sécurité, tandis que 38% pointaient encore les coûts de remplacement élevés comme une contrainte. Cela explique pourquoi de nombreux opérateurs préfèrent des stratégies de protection en place plutôt que le remplacement complet des contrôleurs, en particulier là où les lignes de production ne peuvent pas tolérer des arrêts prolongés. Les données d'entrée ont également montré des coûts de remplacement complet des automates programmables de 30 000 à 150 000 EUR (33 000 à 165 000 USD) et des modernisations complètes de lignes de production à 3 millions EUR (3,3 millions USD) par ligne, de sorte que la pression sur les coûts reste substantielle même avant que les temps d'arrêt ne soient pris en compte. TXOne a également noté en 2025 que l'extension stratégique de la durée de vie peut éviter des coûts de 2 à 5 millions USD par système existant, ce qui explique pourquoi les acheteurs sur le marché de la sécurité de l'internet industriel des objets (IIoT) choisissent souvent la correction virtuelle, les contrôles réseau et les outils d'isolation avant de choisir le renouvellement du matériel. Il en résulte une adoption plus lente dans les installations existantes, même lorsque la direction reconnaît que l'exposition aux systèmes existants s'élargit par rapport aux sites plus récents conçus avec la sécurité intégrée.

Pénurie de Compétences en Cybersécurité OT

Le marché de la sécurité de l'internet industriel des objets (IIoT) est également limité par une pénurie de personnes qui comprennent à la fois les opérations d'usine et la cyberdéfense moderne. Fortinet a déclaré dans ses recherches sur le déficit de compétences de 2026 que le manque de compétences en cybersécurité restait une cause principale des violations, et cette pression est particulièrement aiguë dans les environnements où une expertise OT spécialisée est requise. Lorsque les propriétaires industriels ne peuvent pas assurer une surveillance permanente, un triage des incidents et des équipes de réponse sensibles à l'ingénierie, ils retardent souvent les déploiements ou réduisent la portée des projets. Cette pénurie oriente également les achats vers les prestataires de services gérés, car la surveillance externalisée peut combler les lacunes de capacité plus rapidement que le recrutement interne. L'effet est inégal, car les grands oprateurs peuvent absorber plus facilement des coûts de service plus élevés, tandis que les petites installations peuvent reporter les mises à niveau même lorsque le risque est visible. Cela signifie que le marché de la sécurité de l'internet industriel des objets (IIoT) continue de se développer, mais le chemin est plus lent, là où la pénurie de talents limite la rapidité avec laquelle les opérateurs peuvent opérationnaliser les outils qu'ils achètent.

Pénurie de Talents en Sécurité des Technologies Opérationnelles

Soixante-quatre pour cent des postes vacants en sécurité des technologies opérationnelles restent ouverts plus de six mois malgré des primes salariales de 25 à 40 %. La maîtrise requiert une connaissance de l'ingénierie des procédés, des compétences en réseaux et en criminalistique informatique — un mélange que les programmes académiques fournissent rarement. Même la montée en compétences des analystes informatiques via des certifications de 18 mois ne peut satisfaire la demande immédiate, de sorte que les fabricants s'appuient sur des prestataires de services gérés dont les pratiques industrielles croissent désormais de 35 % par an. Jusqu'à ce que les viviers de talents s'élargissent, la pénurie tempérera la vitesse de déploiement sur le marché de la sécurité de l'IIoT.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Solutions Constituent la Base Tandis que les Services Gagnent en Vitesse

Les solutions ont représenté 57,35% du chiffre d'affaires en 2025, ce qui a maintenu ce segment au centre du marché de la sécurité de l'internet industriel des objets (IIoT), car la plupart des programmes commencent encore par des outils de visibilité, de segmentation, de détection et de gestion des vulnérabilités. Les acheteurs commencent généralement par les contrôles de base, car les installations existantes ont besoin d'une vue immédiate de ce qui est connecté avant de pouvoir définir des politiques, affiner les alertes ou isoler les chemins risqués entre les réseaux d'entreprise et les systèmes d'usine. Dans le secteur de la cybersécurité pour l'IoT industriel, les premières dépenses continuent de favoriser les plateformes de découverte d'actifs, la surveillance sensible aux protocoles et la détection d'intrusion industrielle, car ces outils établissent l'image opérationnelle dont dépendent les services ultérieurs. La base de solutions reste également importante, car de nombreux opérateurs réglementés souhaitent encore un contrôle direct sur les décisions d'architecture et le placement des outils dans les installations critiques.

Les services devraient se développer à un CAGR de 20,21% jusqu'en 2031, et ce rythme plus soutenu reflète le besoin croissant de détection gérée, de réponse aux incidents, de support de conformité et de couverture SOC à distance. Dragos a rapporté en 2026 que la visibilité OT complète a réduit le temps de présence des incidents de 42 jours en moyenne sectorielle à 5 jours, ce qui donne aux modèles axés sur les services un argument de performance clair lorsque les opérateurs ont besoin de résultats plus rapides.[3]Dragos, "Dragos 2026 Bilan Annuel, Nouvelles Menaces OT et Rançongiciels," Dragos, DRAGOS.COM. C'est pourquoi le marché de la sécurité de l'internet industriel des objets (IIoT) évolue régulièrement vers des contrats combinant technologie, surveillance et réponse dans une relation de service récurrente. Dans le secteur de la cybersécurité pour l'IoT industriel, ce changement exerce également une pression sur les fournisseurs de produits uniquement, car les acheteurs veulent de plus en plus la preuve que les contrôles peuvent être exploités efficacement, et pas seulement installés. Au fil du temps, les solutions devraient rester la base de revenus la plus importante, mais les services sont susceptibles de capter une part croissante des nouvelles dépenses, car la pression sur les effectifs et les exigences de responsabilité continuent de croître.

Par Type de Sécurité : Les Contrôles Réseau Sont en Tête Tandis que la Protection Cloud Croît le Plus Rapidement

La sécurité des réseaux détenait une part de 41,69% en 2025, et elle représentait 41,69% de la part de marché de la sécurité de l'internet industriel des objets (IIoT), car les opérateurs industriels privilégient encore la segmentation, le pare-feu et la visibilité du trafic interne avant de nombreuses autres couches de contrôle. Cette position reflète la structure des environnements OT existants, où la séparation des zones et la surveillance du trafic est-ouest restent essentielles pour limiter les mouvements des systèmes IT vers les réseaux de contrôle. Palo Alto Networks et ses partenaires de recherche ont montré que l'exposition à l'internet public sur les appareils industriels restait importante en 2024, ce qui soutient les dépenses continues en défenses sensibles aux réseaux sur le marché de la sécurité de l'internet industriel des objets (IIoT). La sécurité des réseaux conserve également la priorité budgétaire, car elle peut réduire les risques sur de nombreuses classes d'actifs à la fois, des postes de travail d'ingénierie aux chemins d'accès à distance et aux passerelles de périphérie.

La sécurité cloud devrait croître à un CAGR de 21,26% jusqu'en 2031, ce qui montre à quel point le marché de la sécurité de l'internet industriel des objets (IIoT) évolue vers les SCADA connectés au cloud, la surveillance à distance, les services d'identité et les analyses hébergées. À mesure que les opérateurs transfèrent davantage de fonctions de surveillance et de gestion vers des environnements hybrides, ils ont besoin de contrôles capables de protéger les flux de données, les identifiants et les liens d'application en dehors du périmètre de l'usine. Dragos a noté en 2026 que les adversaires ciblaient activement des couches opérationnelles plus profondes, notamment les postes de travail d'ingénierie et les données de configuration, ce qui soutient une demande plus forte de contrôles capables de suivre les identités et les charges de travail dans des environnements connectés. La sécurité des applications, la gestion des identités et des accès, la sécurité des données et la surveillance continue des menaces gagnent également du terrain, car les acheteurs veulent de plus en plus un contrôle en couches plutôt que des défenses à point unique. Le marché de la sécurité de l'internet industriel des objets (IIoT) continue donc de favoriser la sécurité des réseaux en année de base, tandis que l'adoption plus rapide du cloud attire les nouvelles dépenses vers des modèles de défense distribués.

Par Mode de Déploiement : Le Sur Site Reste Dominant Tandis que les Modèles Cloud Progressent

Les déploiements sur site représentaient 61,23% du marché de la sécurité de l'internet industriel des objets (IIoT) en 2025, reflétant la base installée d'environnements existants, les besoins opérationnels à faible latence et les exigences de contrôle des données dans les installations critiques. De nombreux propriétaires industriels maintenaient encore les outils de sécurité proches des actifs de production, car les architectures plus anciennes étaient conçues autour d'un contrôle au niveau du site et de limites réseau strictes. Cela signifiait également que le choix de déploiement était souvent dicté par les contraintes du système plutôt que par une préférence pure pour l'infrastructure locale. Dans le secteur de la cybersécurité pour l'IoT industriel, les systèmes sur site restaient donc courants, car la continuité des processus, la sensibilité réglementaire et la conception plus ancienne des usines limitaient la vitesse de migration vers le cloud.

Les déploiements cloud devraient se développer à un CAGR de 22,63% jusqu'en 2031, ce qui en fait le mode à la croissance la plus rapide sur le marché de la sécurité de l'internet industriel des objets (IIoT). Cette croissance reflète l'attrait des services SOC gérés, de l'intelligence hébergée par les fournisseurs et des environnements d'analyse capables de s'adapter sans nécessiter de renouvellements répétés du matériel sur site. Cisco a déclaré en 2026 que l'accès à distance à confiance zéro intégré dans les commutateurs et routeurs industriels peut simplifier les opérations de sécurité au niveau du plancher d'usine, démontrant comment la politique appliquée par le cloud est de plus en plus liée à l'infrastructure réseau industrielle elle-même.[4]Cisco Systems, "Défense en Couches pour le Plancher d'Usine, Simplification de la Sécurité OT," Cisco, CISCO.COM. Le déploiement hybride restera probablement particulièrement important, car de nombreux opérateurs souhaitent des capteurs et un contrôle locaux, avec une analyse et une coordination des politiques basées sur le cloud. Le marché de la sécurité de l'internet industriel des objets (IIoT) évolue donc vers une protection cohérente dans les environnements sur site, de périphérie et cloud, plutôt que vers un seul modèle de déploiement remplaçant tous les autres.

Par Secteur d'Utilisation Final : La Fabrication Est en Tête Tandis que la Santé et les Sciences de la Vie Accélèrent

La fabrication industrielle détenait une part de 31,64% en 2025, et elle est restée le plus grand bloc d'utilisateurs finaux sur le marché de la sécurité de l'internet industriel des objets (IIoT), car les usines continuent de faire face à une intense pression des rançongiciels et à une large exposition sur les automates programmables, les DCS, les SCADA et les actifs de périphérie. Dragos a déclaré en 2026 que la fabrication représentait plus de 66% des victimes de rançongiciels parmi les organisations industrielles en 2025, ce qui explique pourquoi ce secteur vertical a conservé la plus grande part de revenus. L'accent dans la fabrication reste pratique et immédiat, avec des dépenses centrées sur la visibilité, la segmentation, la surveillance des protocoles et la préparation à la réponse aux incidents sur les lignes de production. Dans le secteur de la cybersécurité pour l'IoT industriel, la fabrication définit également les modèles d'achat pour d'autres secteurs verticaux, car elle combine une haute densité d'actifs, une longue durée de vie des équipements et des pertes de revenus directes lorsque les opérations s'arrêtent.

La santé et les sciences de la vie devraient croître à un CAGR de 21,37% jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché de la sécurité de l'internet industriel des objets (IIoT). Ce rythme reflète la prolifération des dispositifs médicaux connectés, des systèmes opérationnels hospitaliers et des technologies de bâtiment qui se trouvent désormais plus proches des réseaux d'entreprise qu'ils ne l'étaient auparavant. L'énergie et les services publics restent également un important bassin de demande, car Dragos a documenté en 2026 que des acteurs menaçants cartographiaient les boucles de contrôle et ciblaient les IHM, les variateurs de fréquence et les passerelles cellulaires dans les environnements d'infrastructure américains. Le transport et la logistique gagnent en pertinence à mesure que les ports, les flottes et les opérations intermodales connectent davantage de systèmes opérationnels aux couches de gestion numérique. L'eau, les eaux usées, les produits chimiques et les opérations alimentaires devraient également continuer à générer de la demande, car ils font face à bon nombre des mêmes exigences de visibilité, d'accès à distance et de résilience observées sur l'ensemble du marché de la sécurité de l'internet industriel des objets (IIoT).

Analyse Géographique

L'Amérique du Nord détenait 38,25% de la part de marché de la sécurité de l'internet industriel des objets (IIoT) en 2025, ce qui la maintenait comme le plus grand contributeur régional. La région bénéficie d'une base installée dense d'infrastructures critiques et d'un environnement d'approvisionnement où les propriétaires industriels sont déjà familiers avec les outils spécifiques à l'OT et les services de sécurité gérés. L'approbation par la FERC de CIP-015-1 en juillet 2025 a élargi les exigences de surveillance interne obligatoires, ce qui a renforcé l'argument de conformité pour les dépenses continues dans les systèmes électriques et les systèmes critiques connexes. La FERC a également poussé pour des protections plus larges de la chaîne d'approvisionnement en septembre 2025, ce qui a ajouté au besoin de contrôles plus solides sur un ensemble plus large de cyberactifs. Dragos a également identifié l'Amérique du Nord comme portant la plus forte concentration d'exposition financière cyber OT industrielle, ce qui explique pourquoi les acheteurs sur le marché de la sécurité de l'internet industriel des objets (IIoT) privilégient souvent la profondeur de détection, le support de réponse et la consolidation des fournisseurs.

L'Asie-Pacifique devrait se développer à un CAGR de 23,87% jusqu'en 2031, ce qui en fait le bloc régional à la croissance la plus rapide en termes de taille du marché de la sécurité de l'internet industriel des objets (IIoT). La croissance est soutenue par une numérisation industrielle rapide, une grande base manufacturière et un environnement opérationnel où de nombreuses usines augmentent leur connectivité plus rapidement qu'elles ne peuvent constituer des équipes spécialisées en sécurité OT. Au Japon, le METI a publié des lignes directrices sur la sécurité OT pour les usines de fabrication de dispositifs à semi-conducteurs en 2025, ce qui a lié la sécurité des usines plus étroitement aux normes reconnues et a rehaussé le profil des exigences cyber OT dans un secteur manufacturier stratégique.[5]Ministère de l'Économie, du Commerce et de l'Industrie, "Lignes Directrices sur la Sécurité OT pour les Usines de Fabrication de Dispositifs à Semi-conducteurs," Ministère de l'Économie, du Commerce et de l'Industrie, METI.GO.JP. Ce type de réglementation sectorielle spécifique est important, car il influence le langage des appels d'offres, les attentes en matière d'audit et la préparation des fournisseurs dans des réseaux de production plus larges. Il en résulte que l'Asie-Pacifique devient une partie à forte croissance du marché de la sécurité de l'internet industriel des objets (IIoT), non seulement en raison de l'exposition croissante, mais aussi parce que les opérateurs formalisent les exigences de sécurité tandis que la demande de services gérés continue d'augmenter.

L'Europe reste un autre centre de demande majeur sur le marché de la sécurité de l'internet industriel des objets (IIoT), car les opérateurs d'énergie, de fabrication, de transport et d'infrastructure numérique font face à de larges obligations de sécurité et de reporting. L'Allemagne continue de se distinguer au sein de l'Europe, car sa base industrielle crée une demande soutenue pour la visibilité OT, la segmentation et la surveillance sensible aux systèmes de contrôle. Le Royaume-Uni est également pertinent, car les orientations en matière de sécurité OT se sont rapprochées des cadres de contrôle reconnus à l'échelle internationale, ce qui soutient des critères d'achat plus standardisés parmi les opérateurs industriels. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentaient encore des bassins de revenus plus petits, mais ils restaient des zones de croissance importantes où les opérateurs d'énergie et de services publics appartenant à l'État portent souvent une forte exposition avec une capacité spécialisée interne limitée. Ce schéma maintient le marché de la sécurité de l'internet industriel des objets (IIoT) ouvert aux modèles de services gérés dans ces régions, en particulier là où les installations existantes ont besoin d'une protection pratique sans remplacement complet de l'infrastructure.

Paysage Concurrentiel

Le marché de la sécurité de l'internet industriel des objets (IIoT) présente une concentration modérée, avec des fournisseurs spécialisés en sécurité OT en concurrence aux côtés de sociétés d'automatisation industrielle et de grands fournisseurs de sécurité d'entreprise. Claroty, Nozomi Networks et Dragos restent des noms centraux, car ils ont construit des offres autour de la visibilité des actifs industriels, de la profondeur des protocoles et du renseignement sur les menaces spécifiques à l'OT, tandis que Honeywell, Siemens, ABB, Schneider Electric, Cisco, Fortinet et Palo Alto Networks apportent des portefeuilles plus larges dans le même processus d'achat. Ce mélange maintient la concurrence active, car les acheteurs peuvent choisir entre des plateformes OT dédiées et des piles cyber ou d'automatisation plus larges qui incluent la sécurité OT dans le cadre d'un modèle opérationnel plus vaste. Il en résulte un marché de la sécurité de l'internet industriel des objets (IIoT) où la qualité des produits compte encore, mais où la profondeur des services, la portée de l'intégration et la capacité à prendre en charge des environnements mixtes comptent tout autant.

Les mouvements stratégiques en 2025 et 2026 montrent où les fournisseurs tentent de se différencier. Claroty a levé 150 millions USD lors d'un financement de série F en janvier 2026, ce qui lui a donné plus de marge pour l'expansion et le développement de plateformes par acquisition. Honeywell a étendu sa suite de cybersécurité OT en juin 2026 avec 5 nouvelles capacités, notamment la défense pilotée par l'IA et le support d'un centre d'opérations de sécurité OT géré, ce qui a renforcé sa position dans les comptes de fabrication, d'énergie et d'infrastructures critiques. Dragos a acquis Phosphorus en juin 2026 pour étendre la protection à des milliards d'appareils connectés dans les réseaux opérationnels, ce qui a poussé sa plateforme plus loin dans la couverture de sécurité centrée sur les appareils. Nozomi Networks est également devenu partie d'une stratégie d'automatisation plus large après que Mitsubishi Electric a signé un accord définitif pour l'acquérir en septembre 2025, ce qui reflète l'intérêt croissant pour la combinaison de logiciels de sécurité OT avec une portée d'automatisation industrielle. Ces mouvements montrent que le marché de la sécurité de l'internet industriel des objets (IIoT) récompense les fournisseurs capables d'élargir leur portée sans perdre leur profondeur OT.

Un autre changement concurrentiel important est le passage des ventes de produits vers des contrats basés sur les résultats. Les acheteurs veulent de plus en plus moins de fournisseurs, une intégration plus facile avec les plateformes SIEM, SOAR et d'identité, et une preuve plus solide que les prestataires peuvent réduire le temps de présence ou améliorer la préparation à la réponse. Cisco a mis en avant l'accès à distance à confiance zéro intégré dans les équipements de réseau industriel en 2026, ce qui est un exemple de fournisseurs cherchant à simplifier le déploiement en intégrant la sécurité dans la couche d'infrastructure. Honeywell et d'autres grands fournisseurs industriels utilisent également des services gérés et des analyses activées par l'IA pour concurrencer plus directement les spécialistes OT pour des contrats d'exploitation à long terme. Cela maintient le marché de la sécurité de l'internet industriel des objets (IIoT) ouvert à plusieurs types de fournisseurs, mais cela élève également la barre pour les petites entreprises qui ne disposent pas encore de bibliothèques de protocoles approfondies, d'une couverture de services ou de liens écosystémiques solides.

Leaders du Secteur de la Sécurité de l'Internet Industriel des Objets (IIoT)

Claroty Ltd.

Nozomi Networks Inc.

Dragos Inc.

Cisco Systems, Inc.

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Dragos a acquis Phosphorus, étendant la plateforme Dragos pour protéger des milliards d'appareils connectés intégrés dans les réseaux opérationnels. L'acquisition fait suite à l'acquisition de Network Perception par Dragos en octobre 2024 et étend son marché adressable total à plus de 50 milliards USD, selon l'estimation propre de la société.

- Juin 2026 : Honeywell a étendu sa suite de cybersécurité OT avec cinq nouvelles capacités : le scanner portable Secure Media Exchange, la défense proactive cyber pilotée par l'IA, l'automatisation de la gouvernance, des risques et de la conformité cyber, une diode de données unidirectionnelle, et un centre d'opérations de sécurité OT géré 24h/24 et 7j/7, couvrant les secteurs de la fabrication, de l'énergie et des infrastructures critiques.

- Février 2026 : Palo Alto Networks, Siemens et l'Idaho National Laboratory ont publié le rapport de défense active pilotée par le renseignement 2026, documentant une augmentation de 332% des appareils OT exposés à l'internet, passant de 6 millions en 2023 à 20 millions en 2024, et fournissant une feuille de route structurée de mise en œuvre d'un SOC OT pour les propriétaires d'actifs.

- Octobre 2025 : Le ministère de l'Économie, du Commerce et de l'Industrie du Japon a publié des lignes directrices sur la sécurité OT pour les usines de fabrication de dispositifs à semi-conducteurs, alignées sur les normes SEMI E187/E188 et le NIST CSF 2.0, établissant une base de sécurité spécifique au secteur qui devrait influencer les exigences d'approvisionnement pour la chaîne d'approvisionnement mondiale en semi-conducteurs du Japon.

- Septembre 2025 : Mitsubishi Electric a signé un accord définitif pour acquérir Nozomi Networks, initialement annoncé à une valeur d'entreprise combinée non divulguée mais rapportée dans le cadre de la poussée stratégique de Mitsubishi Electric pour intégrer la sécurité OT dans son portefeuille d'automatisation industrielle. L'accord a marqué une inflexion significative dans la consolidation du segment des acteurs purs de la cybersécurité OT.

Portée du Rapport Mondial sur le Marché de la Sécurité de l'Internet Industriel des Objets (IIoT)

La sécurité de l'Internet industriel des objets (IIoT) est la pratique consistant à protéger les appareils connectés, les capteurs, les systèmes de contrôle et les réseaux de communication qui soutiennent les opérations industrielles dans des secteurs tels que la fabrication, l'énergie, le transport et les services publics. Elle protège la confidentialité, l'intégrité et la disponibilité des données et des processus industriels en prévenant, détectant et répondant aux cybermenaces susceptibles de perturber la production, de compromettre la sécurité ou de causer des pertes financières et opérationnelles. La cybersécurité pour l'IIoT contribue à protéger les actifs numériques et physiques dans des environnements industriels hautement connectés.

Le rapport sur le marché de la sécurité de l'Internet industriel des objets (IIoT) est segmenté par composant (solutions et services), type de sécurité (sécurité des réseaux, sécurité des appareils et des points de terminaison, sécurité des applications et des API, sécurité des identités et des accès, sécurité des données et confidentialité, et surveillance de la sécurité et détection des menaces), mode de déploiement (sur site, cloud et hybride), secteur d'utilisation final (fabrication industrielle, énergie et services publics, pétrole et gaz, transport et logistique, santé et sciences de la vie, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions |

| Services |

| Sécurité Réseau |

| Sécurité des Points de Terminaison |

| Sécurité des Applications |

| Sécurité Cloud |

| Sur Site |

| Cloud |

| Hybride |

| Fabrication |

| Énergie et Services Publics |

| Pétrole et Gaz |

| Transport et Logistique |

| Santé |

| Produits Chimiques et Matériaux |

| Autres Secteurs Industriels |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Offre | Solutions | ||

| Services | |||

| Par Type de Sécurité | Sécurité Réseau | ||

| Sécurité des Points de Terminaison | |||

| Sécurité des Applications | |||

| Sécurité Cloud | |||

| Par Mode de Déploiement | Sur Site | ||

| Cloud | |||

| Hybride | |||

| Par Secteur Industriel | Fabrication | ||

| Énergie et Services Publics | |||

| Pétrole et Gaz | |||

| Transport et Logistique | |||

| Santé | |||

| Produits Chimiques et Matériaux | |||

| Autres Secteurs Industriels | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et prévisionnelle du marché de la sécurité de l'internet industriel des objets (IIoT) ?

Le marché de la sécurité de l'internet industriel des objets (IIoT) était évalué à 12,14 milliards USD en 2025, s'élevait à 14,36 milliards USD en 2026, et devrait atteindre 33,26 milliards USD d'ici 2031 avec un CAGR de 18,29%.

Quelle région est en tête des revenus en matière de cybersécurité pour l'IoT industriel ?

L'Amérique du Nord était en tête avec une part de 38,25% en 2025, soutenue par la densité des infrastructures critiques et des exigences de conformité plus strictes.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le CAGR le plus rapide à 23,87% jusqu'en 2031, aidée par une numérisation industrielle rapide et des exigences de sécurité OT plus strictes.

Quel composant génère le plus de dépenses aujourd'hui ?

Les solutions ont dominé la composition des revenus avec une part de 57,35% en 2025, car les opérateurs commencent encore par des outils de visibilité, de segmentation et de surveillance.

Quel modèle de déploiement se développe le plus rapidement ?

Les déploiements cloud devraient croître à un CAGR de 22,63% jusqu'en 2031, à mesure que davantage d'opérateurs adoptent des services SOC gérés et des analyses liées au cloud.

Quel segment d'utilisateurs finaux affiche la croissance future la plus forte ?

La santé et les sciences de la vie devraient se développer à un CAGR de 21,37% jusqu'en 2031, à mesure que les dispositifs médicaux connectés et les systèmes opérationnels hospitaliers font face à une exposition cyber plus élevée.

Dernière mise à jour de la page le: