Taille et part du marché de la sécurité des infrastructures IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 57.26 Milliards de dollars |

| Taille du Marché (2031) | 187.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité des infrastructures IoT par Mordor Intelligence

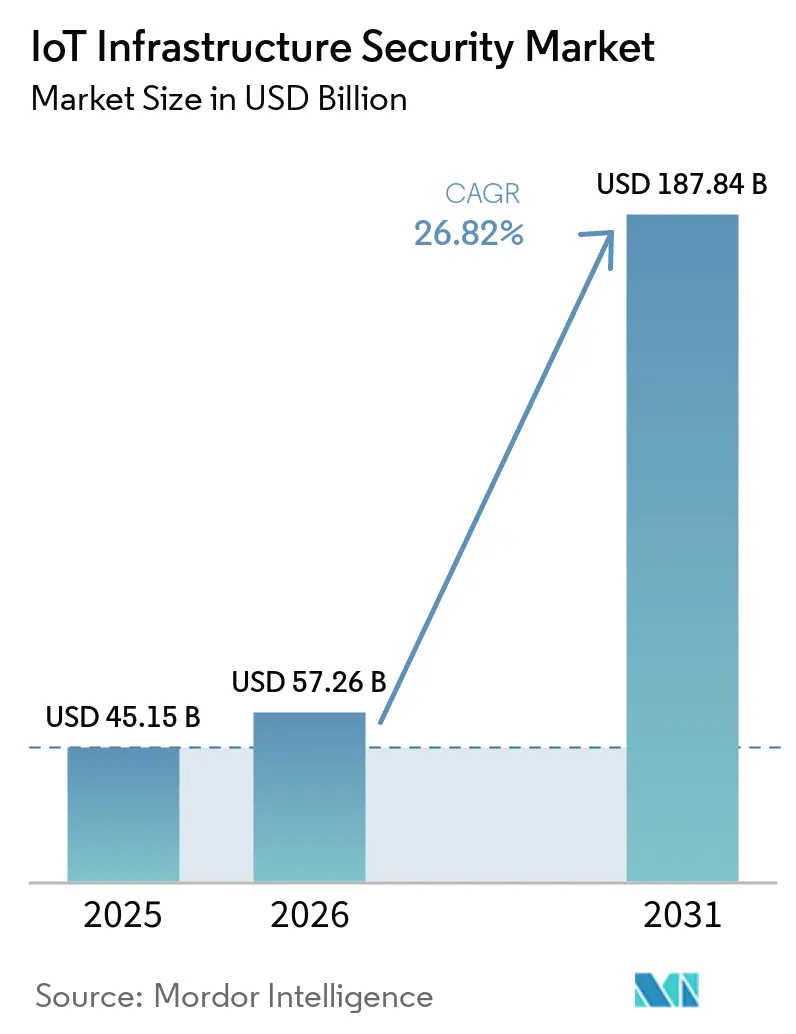

La taille du marché de la sécurité des infrastructures IoT devrait passer de 45,15 milliards USD en 2025 à 57,26 milliards USD en 2026 et atteindre 187,84 milliards USD d'ici 2031, avec un TCAC de 26,82 % sur la période 2026-2031. Cette forte hausse fait suite à une période fondatrice de 2019 à 2025, durant laquelle les entreprises traversaient encore les premiers cycles de déploiement IoT et construisaient des environnements connectés avec un périmètre de sécurité plus limité. La prochaine phase est différente car 21,1 milliards de points de terminaison IoT actifs étaient déjà opérationnels dans le monde en 2025, ce qui a élargi l'exposition à travers les dispositifs, les réseaux, les plateformes et les environnements cloud, et a propulsé les dépenses de sécurité au niveau de la planification stratégique des conseils d'administration. Le marché de la sécurité des infrastructures IoT est également façonné par un abandon des outils isolés, les acheteurs préférant de plus en plus des plateformes intégrées capables de découvrir des actifs, d'appliquer l'identité des dispositifs, de gérer les risques et de prendre en charge les contrôles de confiance zéro sur des environnements IT et OT mixtes. L'activité concurrentielle reste soutenue, les grands fournisseurs élargissant la portée de leurs plateformes tandis que les prestataires spécialisés continuent d'attirer l'attention dans les environnements industriels et cyber-physiques où la profondeur protocolaire et la surveillance passive sont primordiales. Le rythme des attaques activées par l'IA, conjugué à des pénuries persistantes de talents, accélère davantage le mouvement vers l'automatisation, les services gérés et les investissements en sécurité au niveau architectural sur l'ensemble du marché de la sécurité des infrastructures de l'Internet des objets (IoT).

Points clés du rapport

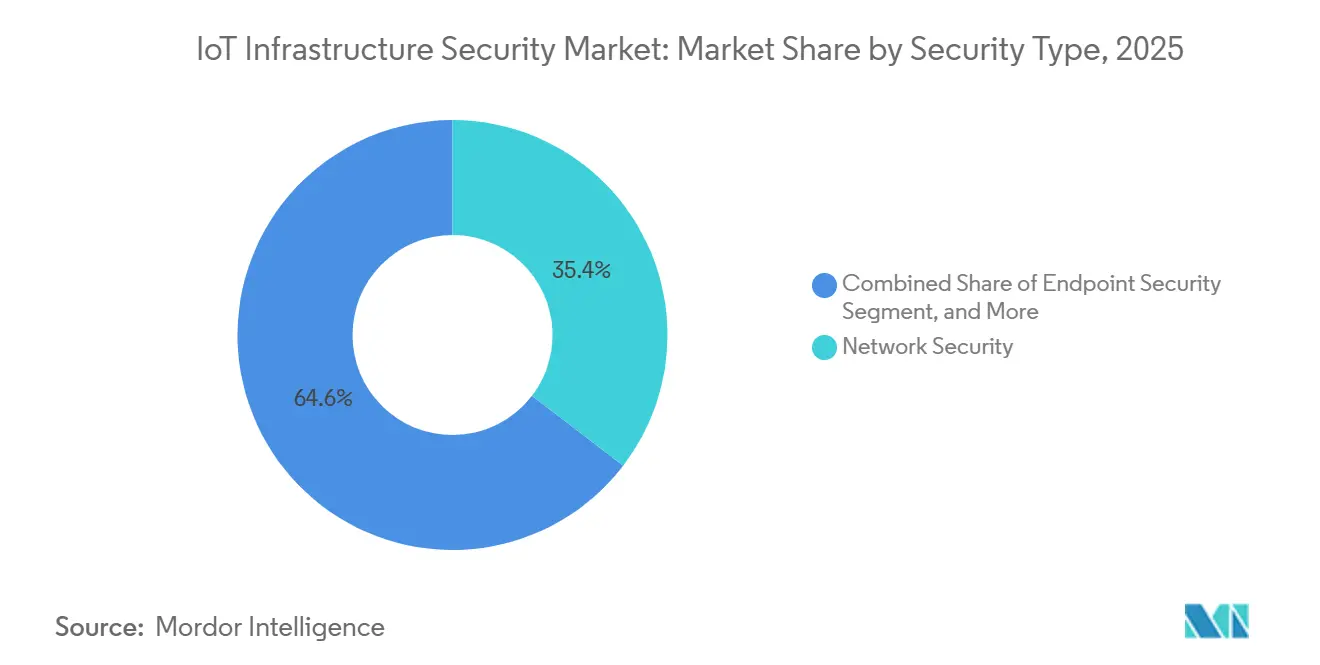

- Par type de sécurité, la sécurité réseau a dominé avec une part de revenus de 35,4 % en 2025 sur le marché de la sécurité des infrastructures IoT, tandis que la sécurité cloud devrait se développer à un TCAC de 31,2 % jusqu'en 2031.

- Par modèle de déploiement, les solutions basées sur le cloud ont capturé 57,2 % du marché de la sécurité des infrastructures de l'Internet des objets (IoT) en 2025, tandis que les déploiements hybrides devraient croître à un TCAC de 32,2 % jusqu'en 2031.

- Par couche d'infrastructure, le cloud et les centres de données représentaient 31,1 % de la part de marché en 2025, tandis que la périphérie et le brouillard devraient croître à un TCAC de 34,2 % jusqu'en 2031.

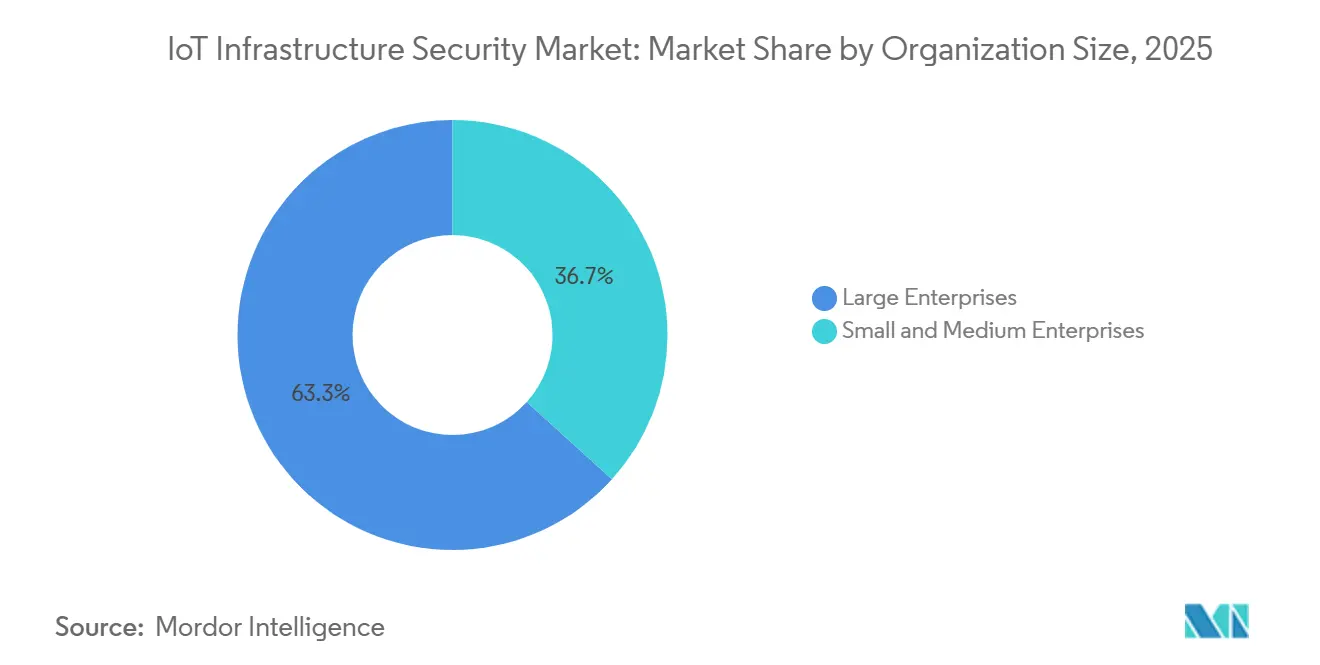

- Par taille d'organisation, les grandes entreprises représentaient 63,3 % des dépenses en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 29,1 % jusqu'en 2031.

- Par secteur vertical, la fabrication représentait 22,5 % de la taille du marché de la sécurité des infrastructures IoT en 2025, tandis que les villes intelligentes et les infrastructures devraient se développer à un TCAC de 35,2 % jusqu'en 2031.

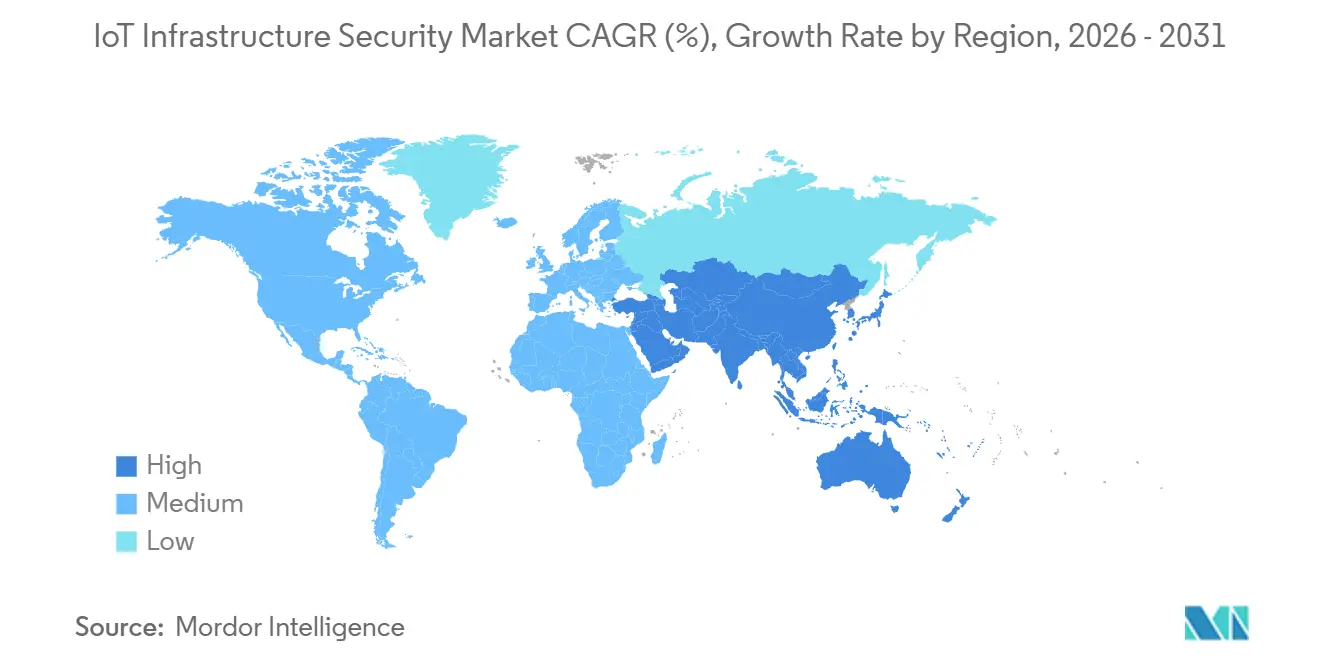

- Par géographie, l'Amérique du Nord détenait 38,6 % de la part du marché de la sécurité des infrastructures IoT en 2025, tandis que l'Asie-Pacifique enregistrait le TCAC projeté le plus élevé à 32,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la sécurité des infrastructures IoT

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la surface d'attaque due à l'adoption massive de l'IoT | +6.0% | Mondial, avec une exposition concentrée en Amérique du Nord, dans les zones industrielles d'Asie-Pacifique et dans les infrastructures critiques européennes | Court terme (≤ 2 ans) |

| Convergence des réseaux OT et IT accroissant les besoins en sécurité | +4.5% | Mondial, en particulier l'Allemagne, les États-Unis, le Japon et les économies d'Asie-Pacifique à forte intensité énergétique | Moyen terme (2-4 ans) |

| Mandats réglementaires tels que la loi américaine sur l'amélioration de la cybersécurité IoT | +4.0% | Amérique du Nord et Europe en cœur, avec des répercussions sur les cadres nationaux de cybersécurité d'Asie-Pacifique et du Moyen-Orient | Moyen terme (2-4 ans) |

| Intégration de la détection d'anomalies alimentée par l'IA dans les points de terminaison IoT | +3.5% | Mondial, avec des gains précoces dans les clusters de fabrication des États-Unis, du Royaume-Uni et du Japon | Court terme (≤ 2 ans) |

| Émergence de l'IoT activé par la 5G stimulant la sécurité axée sur la périphérie | +2.5% | Asie-Pacifique en cœur, notamment la Chine, la Corée du Sud et le Japon, avec des répercussions sur l'Amérique du Nord et les États du Golfe | Moyen terme (2-4 ans) |

| Croissance rapide des plateformes IIoT dans les économies en développement | +2.0% | Corridors industriels d'Asie-Pacifique, du Moyen-Orient et d'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la surface d'attaque due à l'adoption massive de l'IoT

L'ampleur de la croissance des dispositifs connectés modifie l'économie de la cyberdéfense sur le marché de la sécurité des infrastructures IoT. Vectra AI a signalé 13,6 milliards d'attaques IoT entre janvier et octobre 2025, et a également noté que plus de 50 % des dispositifs connectés sont livrés avec des vulnérabilités critiques de micrologiciel.[1]Vectra AI, "Sécurité IoT en 2026 : menaces, risques et meilleures pratiques," Vectra AI, vectra.aiCette combinaison de nombre croissant de dispositifs et de sécurité par défaut insuffisante rend les processus manuels de correction et d'inventaire de plus en plus impraticables dans les environnements d'entreprise. Il en résulte une demande accrue pour la découverte automatisée d'actifs, les contrôles d'identité des dispositifs, la segmentation réseau et l'application de la confiance zéro, en particulier dans les environnements avec de grandes flottes de dispositifs non gérés ou légèrement gérés. Palo Alto Networks a également mis en évidence une hausse de 332 % des dispositifs exposés au cours de l'année écoulée et a déclaré que 70 % des cyberincidents provenaient d'environnements IT via des points d'entrée IoT non protégés, ce qui explique pourquoi cela reste le principal moteur de croissance du marché de la sécurité des infrastructures IoT.[2]Palo Alto Networks, "Precision AI Pro, désormais avec sécurité des dispositifs intégrée," Palo Alto Networks, paloaltonetworks.com

Convergence des réseaux OT et IT accroissant les besoins en sécurité

La convergence des réseaux OT et IT accroît les risques sur le marché de la sécurité des infrastructures IoT, car les événements qui débutent du côté de l'entreprise peuvent désormais se propager directement dans les opérations d'usine, de service public et d'infrastructure. La recherche SANS a révélé que 58 % des attaques initiales contre les ICS et les OT ont commencé par des compromissions IT, soulignant à quel point les environnements d'entreprise et opérationnels sont désormais liés.[3]Programme de recherche SANS, "Budget de cybersécurité ICS/OT 2025 : tendances des dépenses, défis et avenir," Programme de recherche SANS, info.opswat.comLes identifiants partagés, les chemins de communication connectés et les outils de gestion centralisés améliorent l'efficacité, mais ils créent également des points d'entrée communs, tels que le hameçonnage ou un accès distant insuffisamment sécurisé, qui peuvent compromettre des systèmes de production critiques. Cela oblige les équipes OT et IT à partager la responsabilité des résultats, et ce changement soutient un mouvement d'abandon des outils isolés vers des plateformes unifiées offrant une visibilité et un contrôle des politiques plus larges. À mesure que davantage d'opérateurs construisent des environnements convergés, le marché de la sécurité des infrastructures IoT voit des contrats d'entreprise plus importants qui regroupent la découverte, la surveillance, la segmentation, le reporting de conformité et la réponse gérée en une seule décision d'achat.

Mandats réglementaires tels que la loi américaine sur l'amélioration de la cybersécurité IoT

La réglementation devient une base de demande durable pour le marché de la sécurité des infrastructures IoT car elle transforme les exigences de sécurité en obligations d'approvisionnement datées. Le NIST a publié le deuxième projet public du NIST IR 8259r1 en septembre 2025, élargissant sa couverture à l'ensemble du cycle de vie des produits IoT, y compris la gestion en fin de vie et la transparence de la chaîne d'approvisionnement.[4]Institut national des normes et de la technologie, "Activités fondamentales de cybersécurité pour les fabricants de produits IoT," NIST, nvlpubs.nist.govLe décret exécutif 14306, signé en juin 2025, exige que les fournisseurs fédéraux de produits IoT grand public portent le label US Cyber Trust Mark d'ici janvier 2027, ce qui étend la pression sur les fabricants et les fournisseurs au service de la demande liée au gouvernement.[5]Bureau du registre fédéral, "Décret exécutif 14306, maintien de certains efforts pour renforcer la cybersécurité nationale," Registre fédéral, federalregister.gov Ces développements sont importants car la seule prise de conscience des menaces retarde souvent l'action, tandis que les délais de conformité forcent généralement la budgétisation, la reconception des produits et la préparation aux audits. Le même schéma émerge dans d'autres régions, où les délais de certification et les attentes croissantes en matière de sécurité des produits transforment les cadres réglementaires en catalyseurs de vente pratiques pour le marché de la sécurité des infrastructures IoT.

Intégration de la détection d'anomalies alimentée par l'IA dans les points de terminaison IoT

La détection d'anomalies activée par l'IA s'intègre dans les opérations quotidiennes sur le marché de la sécurité des infrastructures IoT car elle peut analyser de grandes flottes de dispositifs sans interrompre les processus industriels sensibles. La surveillance passive permet désormais aux équipes de sécurité d'établir des bases comportementales pour les actifs connectés et d'identifier un trafic inhabituel ou une activité de commande et contrôle sans avoir recours à des analyses actives susceptibles de perturber la production. AWS a introduit la détection d'anomalies multivariées dans IoT SiteWise en juillet 2025, ce qui a facilité l'identification des anomalies d'équipements à variables croisées sans exiger des clients qu'ils développent d'abord une expertise en apprentissage automatique. Nozomi Networks a lancé Vantage IQ en janvier 2026 en tant qu'assistant IA privé, entraîné par l'organisation, pour les équipes de sécurité OT et IoT, reflétant une demande croissante pour une IA qui reste dans l'environnement du client plutôt que de transmettre des données télémétriques sensibles vers des modèles cloud partagés. La même course technologique maintient également une pression élevée, car les attaquants utilisent l'IA pour accélérer la reconnaissance et le développement d'exploits, laissant peu de place à une pause défensive sur le marché de la sécurité des infrastructures IoT.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Budgets de sécurité limités pour les actifs industriels hérités | -1.8% | Mondial, concentré en Amérique du Sud, chez les opérateurs de niveau inférieur au Moyen-Orient et chez les fabricants PME d'Asie du Sud et du Sud-Est | Moyen terme (2-4 ans) |

| Normes fragmentées dans l'écosystème IoT | -1.4% | Mondial, plus aigu pour les fabricants multi-marchés exportant simultanément vers l'UE, les États-Unis et l'APAC | Moyen terme (2-4 ans) |

| Pénurie de compétences en expertise en cybersécurité spécifique à l'IoT | -1.2% | Mondial, avec des lacunes aiguës dans les pôles de fabrication d'APAC et les secteurs des infrastructures critiques | Long terme (≥ 4 ans) |

| Complexité élevée de mise en œuvre pour la sécurité multicouche | -0.9% | Mondial, plus prononcé chez les opérateurs industriels multi-sites et les entreprises du marché intermédiaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Budgets de sécurité limités pour les actifs industriels hérités

Les actifs industriels hérités ralentissent le marché de la sécurité des infrastructures IoT car le coût de remplacement est encore trop élevé pour de nombreux opérateurs. TXOne Networks a déclaré que le remplacement d'un seul système de contrôle industriel hérité peut coûter 2,4 millions USD en matériel seul, nécessiter 6 mois de revalidation et entraîner 2 semaines d'arrêt de production. La recherche SANS a également montré que 34 % des répondants n'étaient pas sûrs de leurs allocations budgétaires globales en matière de sécurité, tandis que 41 % n'allouaient que 0 à 25 % de leurs budgets totaux à la sécurité ICS et OT. Ces conditions rendent la modernisation complète difficile, même lorsque la direction comprend l'exposition aux risques liée aux anciens systèmes de contrôle et aux longs cycles de vie des actifs. Des contrôles compensatoires tels que la correction virtuelle, la surveillance passive et la micro-segmentation réseau peuvent prolonger la durée de vie opérationnelle sécurisée, mais l'adoption dépend encore de la démonstration de retours opérationnels, ce qui tempère la croissance sur le marché de la sécurité des infrastructures IoT.

Normes fragmentées dans l'écosystème IoT

Les normes fragmentées restent un frein au marché de la sécurité des infrastructures IoT car les fabricants doivent souvent se conformer simultanément à plusieurs cadres de sécurité. Le NIST IR 8259r1 montre comment les fabricants de produits sont invités à documenter les activités de sécurité sur l'ensemble du cycle de vie des dispositifs, et ces attentes ajoutent du travail d'ingénierie et de documentation avant même qu'un produit n'atteigne le client. Les exigences fédérales telles que le label Cyber Trust Mark accroissent le besoin de traçabilité et de contrôles de sécurité démontrables, mais d'autres régions continuent d'appliquer leurs propres modèles de certification, cycles de mise à jour et règles de conformité. Le fardeau pèse le plus lourdement sur les petits fournisseurs qui manquent de grandes équipes de conformité, d'un soutien juridique dédié ou d'une capacité d'ingénierie supplémentaire pour une documentation et des tests répétés. Cela ralentit les lancements de produits, augmente les coûts de certification et limite la confiance lorsque des dispositifs non certifiés restent en circulation, autant de facteurs qui freinent le marché de la sécurité des infrastructures IoT.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sécurité : le leadership réseau se maintient tandis que la sécurité cloud progresse plus rapidement

La sécurité réseau a conservé 35,4 % du marché de la sécurité des infrastructures IoT en 2025, une position qui reflète l'exposition continue qui commence au niveau de la couche de connectivité. Les routeurs, les passerelles et autres composants orientés réseau restent le premier point de contrôle lorsque les entreprises cherchent à identifier les dispositifs non gérés, à isoler les comportements risqués et à contenir les mouvements latéraux. Pour de nombreux acheteurs, la première vague de dépenses va encore à la visibilité, à la segmentation et à la surveillance tenant compte des protocoles, car ces fonctions créent une valeur immédiate sur des parcs de dispositifs mixtes. La sécurité réseau indique que les acheteurs traitent encore la couche réseau comme le principal plan d'application pour la défense IoT à grande échelle. La direction générale du marché de la sécurité des infrastructures IoT montre également que les organisations s'éloignent des outils de périmètre traditionnels vers des plateformes de détection et de réponse réseau capables d'analyser le trafic industriel à la vitesse du fil.

La sécurité cloud est le type de sécurité à la croissance la plus rapide, avec un TCAC projeté de 31,2 % jusqu'en 2031, car les entreprises souhaitent de plus en plus des opérations centralisées, des mises à jour continues et un support géré. Cette croissance est étroitement liée aux modèles de confiance zéro natifs du cloud, où la gestion des politiques, le contexte des dispositifs et la réponse automatisée peuvent être coordonnés plus efficacement sur des sites distribués. Palo Alto Networks a déplacé son ancien portail de sécurité IoT vers la sécurité des dispositifs au sein de Strata Cloud Manager, fixant août 2026 comme date de fermeture du portail, démontrant comment les principaux fournisseurs consolident la découverte, la classification, la correction virtuelle et le reporting de conformité dans des flux de travail partagés. La sécurité des points de terminaison, la sécurité des applications et d'autres catégories continuent de générer une demande significative, notamment à mesure que les applications activées par l'IA, les dispositifs non gérés et les charges de travail réglementées se développent. Dans cet ensemble, le marché de la sécurité des infrastructures IoT évolue clairement vers des plateformes unifiées qui partagent l'intelligence des actifs entre les contrôles réseau, de points de terminaison, d'applications et de cloud.

Par modèle de déploiement : l'échelle cloud mène tandis que l'adoption hybride s'accélère

Les déploiements basés sur le cloud représentaient 57,2 % des revenus en 2025, confirmant que la visibilité centralisée et l'économie par abonnement restent très attractives sur le marché de la sécurité des infrastructures IoT. Le déploiement basé sur le cloud qui mène reflète la valeur que les acheteurs accordent à la capacité d'analyse élastique, à l'intelligence des menaces intégrée et à une livraison plus rapide des fonctionnalités. Ce modèle est particulièrement attrayant pour les entreprises qui ne souhaitent pas constituer de grandes équipes de sécurité internes pour chaque site, usine ou succursale. La livraison cloud s'aligne également sur le rôle croissant des outils de sécurité pilotés par l'IA, qui bénéficient de mises à jour continues des modèles et d'une mise en commun large des données télémétriques dans des environnements gérés par les fournisseurs. AWS Security Hub Extended, lancé en février 2026, soutient cette direction en combinant les résultats des services de sécurité AWS et des solutions partenaires sélectionnées dans une interface unique avec des sorties standardisées et une facturation unifiée.

Le déploiement hybride est le modèle à la croissance la plus rapide, avec un TCAC projeté de 32,2 % jusqu'en 2031, car de nombreux opérateurs ont encore besoin d'environnements OT isolés ou étroitement contrôlés. Ces acheteurs ne rejettent pas l'économie cloud ; ils combinent le contrôle local avec l'intelligence des menaces centralisée et la gestion des politiques. En pratique, une architecture hybride aide les entreprises à maintenir les processus critiques pour la sécurité et les charges de travail sensibles sur site tout en utilisant des outils hors site pour l'analyse, l'orchestration et le reporting. Le déploiement sur site reste pertinent dans les environnements de défense, de services publics et certains environnements de santé où la souveraineté, la résilience ou la politique interne limitent encore l'utilisation plus large du cloud. Le marché de la sécurité des infrastructures IoT connaît donc une transition mixte plutôt qu'un simple passage du sur site vers le cloud.

Par couche d'infrastructure : la sécurité centralisée est mature tandis que les dépenses en périphérie augmentent

La couche cloud et centres de données détenait une part de 31,1 % en 2025, reflétant la maturité des opérations de sécurité centralisées, de l'agrégation des données et de l'application des politiques sur le marché de la sécurité des infrastructures IoT. Cette couche a historiquement été l'endroit le plus facile pour concentrer la journalisation, l'analyse et l'intelligence des menaces car elle est proche des ressources de calcul partagées et des outils de gouvernance d'entreprise. Elle bénéficie également d'écosystèmes de sécurité cloud bien établis, qui donnent aux acheteurs accès à des contrôles groupés, des intégrations partenaires et des flux de travail d'incidents évolutifs. La couche cloud et centres de données reste donc un point d'ancrage majeur pour le marché de la sécurité des infrastructures IoT, en particulier pour les entreprises cherchant une supervision centralisée sur un large éventail de sites et de types de dispositifs. Dans le même temps, l'ancienne hypothèse selon laquelle toutes les données télémétriques pertinentes devraient remonter vers des systèmes centralisés s'affaiblit.

La périphérie et le brouillard sont les couches d'infrastructure à la croissance la plus rapide, avec un TCAC projeté de 34,2 % jusqu'en 2031, car les préoccupations de latence, de souveraineté et de bande passante poussent davantage de fonctions de sécurité plus près du dispositif. Cela est particulièrement important dans les environnements industriels où les décisions en temps réel sont importantes et où l'envoi de chaque flux de données en amont entraîne des coûts, des délais et une exposition. Cisco a déclaré que l'intégration de Cyber Vision dans les ASIC de commutateurs et de routeurs peut réduire le coût total de possession tout en limitant la surcharge de trafic à 2-5 %, contre 50-80 % pour les approches traditionnelles basées sur SPAN. Fortinet a également étendu l'inspection pour inclure le trafic MCP et agent à agent avec FortiOS 8.0, démontrant comment les contrôles d'applications et de plateformes évoluent parallèlement aux piles IoT intégrées à l'IA. Le secteur de la sécurité des infrastructures IoT s'étend désormais de la défense cloud centralisée vers un modèle distribué qui relie la confiance des points de terminaison, la visibilité réseau et l'application locale des politiques.

Par taille d'organisation : les grandes entreprises établissent la base, tandis que les PME ouvrent une nouvelle demande

Les grandes entreprises représentaient 63,3 % des revenus en 2025, ce qui en fait l'ancre des dépenses pour le marché de la sécurité des infrastructures IoT. Leur leadership découle de l'échelle et de la complexité des opérations connectées, notamment les parcs OT multi-sites, les réseaux de fournisseurs mondiaux, les obligations de conformité étendues et le besoin d'équipes de surveillance dédiées. Ces organisations ont également tendance à acheter des plateformes plus larges car le coût d'intégration de nombreux outils isolés devient difficile à justifier au fil du temps. En conséquence, les grands comptes contribuent à façonner les feuilles de route des fournisseurs autour de la gestion centralisée, du contexte unifié des actifs et de l'application des politiques inter-domaines. Le marché de la sécurité des infrastructures de l'Internet des objets (IoT) dépend encore fortement des grandes entreprises pour l'échelle des contrats, les longs cycles de déploiement et les déploiements de référence dans les secteurs critiques.

Les petites et moyennes entreprises sont le segment à la croissance la plus rapide, avec un TCAC projeté de 29,1 % jusqu'en 2031, car les réglementations et la livraison basée sur les services abaissent les barrières à l'entrée. De nombreux opérateurs plus petits font désormais face à des obligations formelles qui ne s'appliquaient pas il y a quelques années, et ils sont également de plus en plus exposés en tant que fournisseurs, fabricants, logisticiens et systèmes de gestion des installations se connectant à des écosystèmes numériques plus larges. Le seuil cité dans les données d'entrée pour la couverture NIS2, les entités de plus de 50 employés ou 10 millions EUR (11,36 millions USD aux taux de change moyens de 2025), montre pourquoi les acheteurs du marché intermédiaire ne peuvent plus différer les décisions de sécurité. Les fournisseurs répondent avec des cadres de démarrage, des offres gérées et des chemins de déploiement simplifiés qui réduisent le besoin de grandes équipes internes. Cela élargit la base d'acheteurs du marché de la sécurité des infrastructures IoT au-delà des entreprises mondiales vers des adoptants en phase précoce qui ont encore besoin de contrôles pratiques et à faible friction.

Par secteur vertical : la fabrication mène tandis que les programmes de villes intelligentes se développent plus rapidement

La fabrication a dominé tous les secteurs verticaux avec une part de revenus de 22,5 % en 2025, ce qui la maintient au centre du marché de la sécurité des infrastructures IoT. Le secteur combine une connectivité machine dense, des équipements anciens et nouveaux dans le même environnement, des exigences strictes de disponibilité et une forte exposition aux rançongiciels et aux perturbations opérationnelles. Ces conditions font de la fabrication un environnement de sécurité difficile car les dispositifs sont nombreux, les fenêtres opérationnelles sont étroites et la gestion des changements est étroitement liée à la production. Les dépenses de sécurité dans ce secteur vertical sont également influencées par une poussée de gouvernance croissante dans les économies industrielles, où les fabricants et leurs fournisseurs sont soumis à une pression accrue pour démontrer des contrôles formels et une préparation aux incidents. Pour le marché de la sécurité des infrastructures IoT, la fabrication reste la base de dépenses la plus établie car les défaillances de sécurité peuvent arrêter la production, interrompre les livraisons et créer des pertes financières visibles en peu de temps.

Les villes intelligentes et les infrastructures sont le secteur vertical à la croissance la plus rapide, avec un TCAC projeté de 35,2 % jusqu'en 2031, car les programmes de numérisation intègrent les exigences de sécurité dès le départ plutôt que de les traiter comme des améliorations ultérieures. La surveillance publique, les systèmes de circulation intelligents, les services publics, les bâtiments connectés et les services numériques à l'échelle de la ville créent de grands environnements multi-fournisseurs où l'interopérabilité et la surveillance continue sont essentielles. Les programmes de villes du Golfe sont particulièrement importants dans ce contexte car ils construisent des systèmes de sécurité publique et d'infrastructure activés par l'IA avec la sécurité intégrée dans l'architecture centrale. La santé, l'énergie et les services publics, le transport et la logistique, le commerce de détail et l'IoT grand public, la BFSI, et le gouvernement et la défense contribuent également à une demande significative, bien que la combinaison de priorités en matière de points de terminaison, de réseau, de cloud et d'applications diffère selon l'environnement opérationnel. Cette répartition verticale plus large aide le marché de la sécurité des infrastructures IoT à passer d'une base principalement industrielle vers un paysage de sécurité d'infrastructure et d'entreprise plus diversifié.

Analyse géographique

L'Amérique du Nord a conservé la plus grande position régionale, avec une part de 38,6 % en 2025, reflétant les budgets de sécurité d'entreprise matures de la région, la densité réglementaire et la large exposition aux infrastructures critiques sur le marché de la sécurité des infrastructures IoT. La région bénéficie également de dépenses publiques substantielles en cybersécurité qui soutiennent une demande plus large de l'écosystème. Le Département de la défense des États-Unis a alloué 8,31 milliards USD aux programmes de cybersécurité pour l'exercice fiscal 2026, tandis que la CISA a défini des jalons pour l'exercice fiscal 2026 concernant la gestion des actifs IoT et OT dans le cadre du programme de diagnostics et d'atténuation continus. Les connexions IoT 5G professionnelles en Amérique du Nord devraient passer de 5 millions en 2025 à 39 millions d'ici 2030, élargissant à la fois la demande de connectivité périphérique sécurisée et la surface d'attaque pour les fournisseurs et les opérateurs. Le Canada offre une opportunité d'un type différent car une allocation budgétaire OT et ICS plus prudente laisse de la place aux prestataires de services gérés et aux offres de plateformes à faible friction.

L'Europe présente l'environnement de conformité le plus exigeant sur le marché de la sécurité des infrastructures IoT, car plusieurs cadres majeurs de sécurité numérique et opérationnelle progressent simultanément. NIS2, la loi sur la résilience cybernétique, DORA et la directive sur les équipements radio créent un ensemble d'exigences stratifiées qui affectent les opérateurs, les fabricants et les fournisseurs vendant des produits connectés dans la région. L'Allemagne ajoute une autre couche à travers les obligations liées à KRITIS qui élargissent la responsabilité et poussent la sécurité plus profondément dans la planification des infrastructures essentielles. Cette structure fait des délais de conformité un déclencheur d'achat direct, en particulier pour les fabricants de dispositifs et les opérateurs qui ont besoin de processus de signalement des vulnérabilités, de durcissement des produits et de gouvernance formelle en place avant les échéances.

L'Asie-Pacifique devrait se développer à un TCAC de 32,2 % sur le marché de la sécurité des infrastructures de l'Internet des objets (IoT) jusqu'en 2031, reflétant à la fois l'échelle du déploiement et la rapidité de la formation de nouveaux projets dans la fabrication et les infrastructures intelligentes. Le Japon reste important car les opérateurs de télécommunications positionnent la sécurité comme faisant partie de la connectivité elle-même, comme le montre le lancement par NTT Docomo Business de docomo business SIGN en décembre 2025, avec des fonctionnalités de sécurité intégrées pour les services IoT. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent une base plus petite, mais la direction est forte car la numérisation industrielle et les programmes de villes intelligentes intègrent la sécurité dans les nouveaux projets bien plus tôt qu'auparavant.

Paysage concurrentiel

Le marché de la sécurité des infrastructures IoT est modérément consolidé. Cisco Systems, Palo Alto Networks, Fortinet et Microsoft façonnent la couche plateforme, tandis que Claroty, Armis, Nozomi Networks, Darktrace et Forescout se font concurrence plus directement dans les environnements OT spécialisés et cyber-physiques. Les leaders de plateformes utilisent de plus en plus l'unification pilotée par l'IA comme stratégie principale car les clients souhaitent moins de consoles, un contexte d'actifs partagé et des contrôles de politiques qui fonctionnent dans les environnements IT, OT, IoT et cloud. Cisco a étendu AI Defense et AI-aware SASE en février 2026, ajoutant une nomenclature d'IA, un catalogue MCP et des garde-fous en temps réel pour les cas d'usage agentiques au sein de son tissu de sécurité plus large. Fortinet a renforcé cette direction avec FortiOS 8.0, qui a ajouté des contrôles d'IA sécurisés, des agents IA basés sur le tissu, des options SASE flexibles et la prise en charge des déploiements souverains pour les clients ayant des exigences plus strictes en matière de résidence des données.

Les fournisseurs spécialisés restent pertinents car de nombreux acheteurs industriels accordent une grande importance à la fidélité de la surveillance passive, à la couverture des protocoles et à la flexibilité de déploiement dans des environnements sensibles ou isolés. Le tour de table de série F de Claroty en janvier 2026 d'un montant de 150 millions USD a montré que le soutien des investisseurs pour la sécurité spécialisée des infrastructures critiques reste fort même à mesure que le marché mûrit. L'acquisition de SquareX par Zscaler en février 2026 montre comment les contrôles adjacents se déplacent vers la couche navigateur, ce qui est important pour les interfaces de gestion IoT et les environnements d'accès distribués. Cela signifie que le marché de la sécurité des infrastructures IoT ne se consolide pas seulement autour des pare-feux ou des outils de points de terminaison ; il se réorganise autour de modèles plus larges de confiance, d'accès et de visibilité opérationnelle.

La différenciation concurrentielle est de plus en plus liée à la profondeur du protocole industriel, à l'identité des machines et à la capacité de surveiller les dispositifs sans perturber les opérations en temps réel. Le modèle Cyber Vision natif au réseau de Cisco et l'approche de sécurité des dispositifs intégrée de Palo Alto Networks montrent tous deux comment les grands fournisseurs intègrent la sécurité OT et IoT dans des plateformes d'entreprise plus larges plutôt que de les laisser comme des outils séparés. Le lancement par OmniTrust d'une plateforme unifiée de gestion du cycle de vie de la confiance en mars 2026 pointe vers un autre champ de bataille, où les fournisseurs cherchent à connecter la confiance matérielle, l'identité, le micrologiciel, le dispositif, le cloud et la gouvernance de l'IA en une seule chaîne continue. Il en résulte un marché où la profondeur spécialisée compte encore, mais où les coûts de changement augmentent pour les acheteurs qui adoptent des tissus de sécurité pilotés par plateforme sur des infrastructures connectées.

Leaders du secteur de la sécurité des infrastructures IoT

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

IBM Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Device Authority et Xalient ont formé un partenariat stratégique pour intégrer la plateforme de gestion des identités KeyScaler de Device Authority dans l'offre de services de sécurité gérés de Xalient, ciblant les secteurs de l'énergie, des services publics, de la fabrication et de la santé avec une gestion automatisée du cycle de vie des dispositifs IoT à confiance zéro. Le partenariat répond directement aux obligations croissantes de conformité à la loi européenne sur la résilience cybernétique et au NIST en matière de gouvernance de l'identité des dispositifs.

- Mai 2026 : Fortinet a étendu son portefeuille FortiGate série G avec les modèles FortiGate 3500G et 400G, offrant des performances accélérées par ASIC pour les charges de travail pilotées par l'IA à l'échelle des centres de données et de la périphérie d'entreprise, respectivement. Le 3500G offre 595,0 gigabits par seconde de débit de pare-feu, soit 3,4 fois la moyenne concurrentielle, et étend le tissu de sécurité piloté par l'IA avec la détection native de l'IA fantôme et l'inspection du trafic MCP de FortiOS 8.0 pour les environnements IoT et d'IA agentique.

- Avril 2026 : Corsha a reçu un contrat à source unique de livraison indéfinie et de quantité indéfinie d'une valeur de 50 millions USD de l'Agence de logistique de défense des États-Unis pour fournir une connectivité à confiance zéro pilotée par l'identité des machines sur les systèmes opérationnels critiques de la DLA, notamment la gestion des bâtiments, la fabrication avancée et les infrastructures de distribution de carburant.

- Avril 2026 : Palo Alto Networks a intégré la sécurité des dispositifs, anciennement sécurité IoT, dans son offre groupée Precision AI Pro avec Strata Cloud Manager, unifiant la découverte et la classification de plus de 3 600 attributs de dispositifs sur les actifs IT, IoT, OT et IoMT, l'application de la correction virtuelle et les rapports de conformité NIST, IEC et HIPAA générés automatiquement, avec la fermeture prévue de l'ancien portail de sécurité IoT en août 2026.

Portée du rapport mondial sur le marché de la sécurité des infrastructures IoT

La sécurité des infrastructures IoT comprend un ensemble de technologies, de politiques et de pratiques conçues pour protéger l'ensemble de l'écosystème de l'Internet des objets. Cela inclut les dispositifs, les réseaux, les passerelles périphériques, les plateformes cloud et les applications, qui sont tous vulnérables aux cybermenaces, aux accès non autorisés, aux violations de données et aux perturbations opérationnelles. Les mesures clés comprennent la sécurisation des identités des dispositifs et des micrologiciels, le chiffrement des données en transit et au repos, la surveillance du trafic réseau pour détecter les anomalies, l'application de contrôles d'accès stricts et la garantie de la conformité à toutes les couches du déploiement IoT. Ces efforts sont essentiels pour maintenir la confidentialité, l'intégrité et la disponibilité des systèmes connectés et des données qu'ils produisent.

Le rapport sur le marché de la sécurité des infrastructures IoT est segmenté par type de sécurité (sécurité réseau, sécurité des points de terminaison, sécurité des applications, sécurité cloud et autres types de sécurité), déploiement (sur site, basé sur le cloud et hybride), couche d'infrastructure (couche dispositif/point de terminaison, couche connectivité/réseau, couche périphérie/brouillard, couche cloud et centres de données, et couche application et plateforme), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), secteur vertical (fabrication, santé, énergie et services publics, transport et logistique, villes intelligentes et infrastructures, commerce de détail et IoT grand public, BFSI, gouvernement et défense, et autres secteurs verticaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sécurité réseau |

| Sécurité des points de terminaison |

| Sécurité des applications |

| Sécurité cloud |

| Autres types de sécurité |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Couche dispositif / point de terminaison |

| Couche connectivité / réseau |

| Couche périphérie / brouillard |

| Couche cloud et centres de données |

| Couche application / plateforme |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Fabrication |

| Santé |

| Énergie et services publics |

| Transport et logistique |

| Villes intelligentes et infrastructures |

| Commerce de détail et IoT grand public |

| BFSI |

| Gouvernement et défense |

| Autres secteurs verticaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de sécurité | Sécurité réseau | |

| Sécurité des points de terminaison | ||

| Sécurité des applications | ||

| Sécurité cloud | ||

| Autres types de sécurité | ||

| Par modèle de déploiement | Sur site | |

| Basé sur le cloud | ||

| Hybride | ||

| Par couche d'infrastructure | Couche dispositif / point de terminaison | |

| Couche connectivité / réseau | ||

| Couche périphérie / brouillard | ||

| Couche cloud et centres de données | ||

| Couche application / plateforme | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur vertical | Fabrication | |

| Santé | ||

| Énergie et services publics | ||

| Transport et logistique | ||

| Villes intelligentes et infrastructures | ||

| Commerce de détail et IoT grand public | ||

| BFSI | ||

| Gouvernement et défense | ||

| Autres secteurs verticaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la sécurité des infrastructures IoT en 2026 ?

Le marché de la sécurité des infrastructures IoT est évalué à 57,26 milliards USD en 2026 et devrait atteindre 187,84 milliards USD d'ici 2031 à un TCAC de 26,82 %.

Quelle région mène la demande mondiale de solutions de sécurité des infrastructures IoT ?

L'Amérique du Nord détenait la plus grande part régionale à 38,6 % en 2025 en raison de budgets d'entreprise matures, d'une activité réglementaire intense et de dépenses fédérales importantes en cybersécurité.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les déploiements à grande échelle de villes intelligentes et les initiatives de numérisation industrielle en Chine, en Inde et en Asie du Sud-Est stimulent un TCAC de 32,2 %.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 32,2 %, soutenu par l'adoption à grande échelle de l'IoT, l'expansion industrielle et les programmes d'infrastructures intelligentes.

Quel type de sécurité génère actuellement le plus de revenus ?

La sécurité réseau a dominé avec une part de 35,4 % en 2025 car la couche de connectivité reste le principal point de contrôle pour la visibilité des dispositifs, la segmentation et la détection précoce des menaces.

Pourquoi les déploiements basés sur le cloud sont-ils si importants dans ce domaine ?

Le déploiement basé sur le cloud représentait 57,2 % des revenus en 2025 car les acheteurs valorisent la visibilité centralisée, l'économie par abonnement, la capacité d'analyse élastique et une livraison plus rapide des fonctionnalités.

Dernière mise à jour de la page le: