Taille et part du marché de la sécurité des terminaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.34 Milliards de dollars |

| Taille du Marché (2031) | 39.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.04% CAGR |

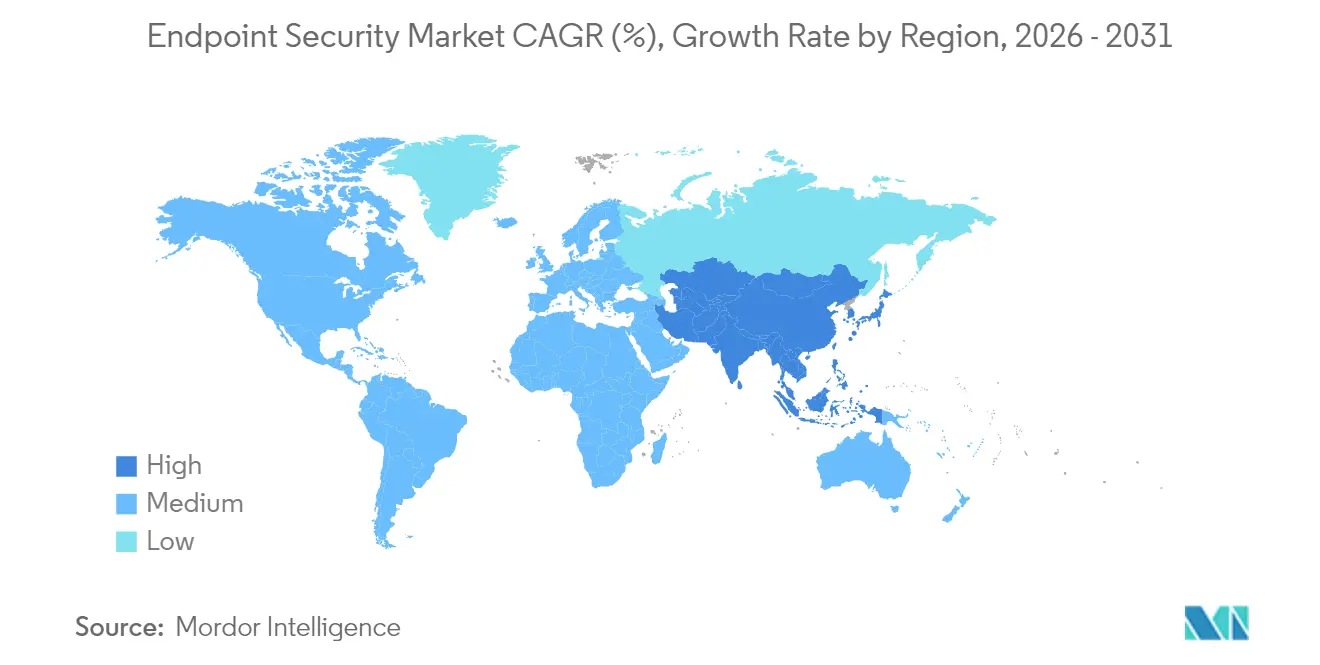

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité des terminaux par Mordor Intelligence

La taille du marché de la sécurité des terminaux en 2026 est estimée à 23,34 milliards USD, en croissance par rapport à la valeur 2025 de 21,02 milliards USD, avec des projections pour 2031 montrant 39,41 milliards USD, croissant à un TCAC de 11,04 % sur 2026-2031.

La forte demande sur le marché de la sécurité des terminaux découle du passage progressif vers le travail à distance et hybride, de l'expansion des politiques d'utilisation des appareils personnels (BYOD) et de la sophistication croissante des kits d'outils de rançongiciel en tant que service. Les entreprises font également face à une empreinte Internet des objets (IoT) en expansion qui brouille la frontière entre les réseaux de technologie de l'information et de technologie opérationnelle, exposant les actifs industriels critiques aux mêmes menaces historiquement dirigées contre les appareils de bureau. Les contrôles fournis par le cloud, les politiques d'accès à confiance zéro et l'analyse comportementale pilotée par l'IA deviennent donc des composants par défaut des stratégies modernes de protection des terminaux. Les fournisseurs de plateformes répondent en intégrant des fonctionnalités de sécurité au niveau des puces et en regroupant les capacités de plateforme de protection des terminaux (EPP) et de détection et réponse sur les terminaux (EDR) dans des offres de périmètre de service d'accès sécurisé (SASE) pour simplifier l'application des politiques auprès des utilisateurs distribués.

Points clés du rapport

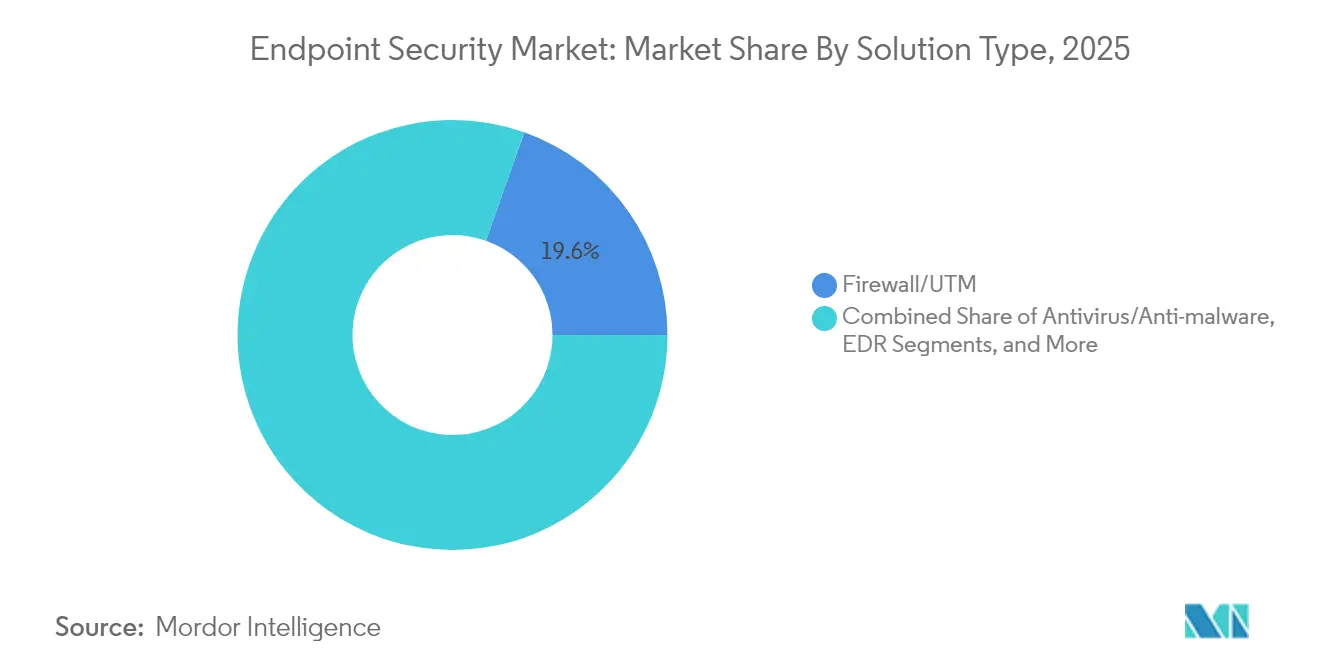

- Par type de solution, le pare-feu/UTM a dominé avec 19,58 % de la part de marché de la sécurité des terminaux en 2025, tandis que l'EDR est en passe de progresser à un TCAC de 15,52 % jusqu'en 2031.

- Par mode de déploiement, les offres basées sur le cloud représentaient 57,88 % de la taille du marché de la sécurité des terminaux en 2025 et devraient croître de 15,01 % par an jusqu'en 2031.

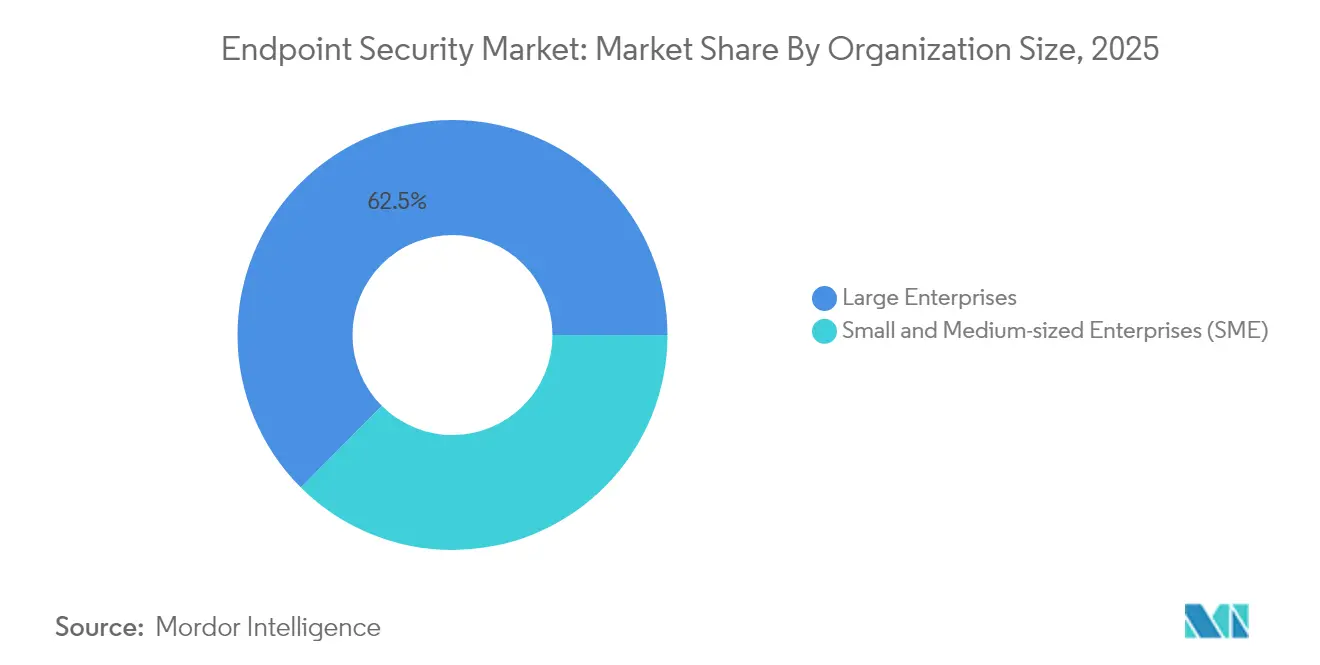

- Par taille d'organisation, les petites et moyennes entreprises (PME) devraient croître de 13,56 % par an, tandis que les grandes entreprises conservent 62,54 % de la part des revenus sur le marché de la sécurité des terminaux en 2025.

- Par secteur d'utilisation final, la banque, les services financiers et l'assurance (BFSI) détenaient 20,42 % de la part des revenus en 2025, tandis que la santé et les sciences de la vie devraient afficher le TCAC le plus rapide de 12,98 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 33,12 % des revenus 2025 sur le marché de la sécurité des terminaux ; l'Asie-Pacifique devrait progresser à un TCAC de 12,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la sécurité des terminaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du BYOD et de la main-d'œuvre mobile | +2.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Sophistication croissante des rançongiciels en tant que service | +2.1% | Mondial, affectant particulièrement l'APAC et les marchés émergents | Court terme (≤ 2 ans) |

| Prolifération des terminaux IoT sur les réseaux OT | +1.9% | Cœur APAC, débordement vers le MEA et l'Amérique latine | Long terme (≥ 4 ans) |

| Adoption plus large du SASE regroupant EPP/EDR en périphérie | +1.7% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Sécurité au niveau des puces intégrée par les OEM | +1.4% | Mondial, porté par les pôles de semi-conducteurs en Asie | Long terme (≥ 4 ans) |

| Réductions de primes de cyber-assurance pour l'EDR certifié | +1.1% | Marchés réglementés d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du BYOD et de la main-d'œuvre mobile

Le marché de la sécurité des terminaux connaît une forte dynamique alors que les politiques BYOD ont exposé environ 4,7 milliards de terminaux mobiles situés en dehors des pare-feux traditionnels, entraînant un déploiement rapide d'outils de gestion des appareils mobiles qui cloisonnent les données d'entreprise des applications personnelles.[1] IBM, "Solutions d'utilisation des appareils personnels (BYOD) – MaaS360," ibm.com La compromission d'identité apparaît désormais dans 70 % des attaques, ce qui pousse les entreprises à s'appuyer sur des cadres de confiance zéro qui vérifient la posture des appareils avant d'autoriser l'accès au réseau. Les dirigeants considèrent de plus en plus la cybersécurité comme une priorité au niveau du conseil d'administration, 91 % la décrivant comme un actif stratégique plutôt qu'un exercice de conformité. Les fonctionnalités d'IA intégrées dans les suites de terminaux modernes effectuent une analyse comportementale en temps réel pour signaler les actions risquées dans un écosystème d'appareils diversifié.

Sophistication croissante des rançongiciels en tant que service

Les rançongiciels basés sur les services ont abaissé la barrière à l'entrée, déclenchant une hausse de 50 % des infections au début de 2024. Les violations dans le secteur de la santé coûtent désormais en moyenne 10,1 millions USD, obligeant les hôpitaux à adopter des plateformes de détection et réponse étendues qui corrèlent la télémétrie des terminaux et du réseau. Les tactiques de double et triple extorsion ciblent également les sauvegardes, contraignant les entreprises à repenser leurs plans de récupération des données. Les analystes prévoient que les dommages causés par les rançongiciels dépasseront 265 milliards USD par an d'ici 2031, orientant davantage de dépenses vers des défenses proactives des terminaux.

Prolifération des terminaux IoT sur les réseaux OT

Les entreprises industrielles connectent des capteurs, des automates programmables et des interfaces homme-machine qui fonctionnaient traditionnellement sans correctifs pendant des décennies. Les compromissions de nœuds de contrôle de supervision et d'acquisition de données dans les secteurs de l'énergie et de la fabrication illustrent le risque. Des fournisseurs spécialisés livrent désormais des agents légers qui offrent une visibilité par inspection approfondie des paquets sans perturber la production. Les contrats fournisseurs exigent de plus en plus la preuve d'une certification de sécurité des terminaux, intégrant les contrôles cybernétiques dans les processus d'approvisionnement.

Adoption plus large du SASE regroupant EPP/EDR en périphérie

Les architectures de périmètre de service d'accès sécurisé intègrent la mise en réseau, l'accès à confiance zéro et la sécurité des terminaux dans une seule plateforme cloud, un marché prévu pour dépasser 25 milliards USD d'ici 2027. Les modules EPP et EDR fournis via le SASE garantissent que les politiques suivent les utilisateurs quel que soit leur emplacement, tandis que le renseignement sur les menaces intégré réduit les délais de réponse. Les fournisseurs se concurrencent sur l'enrichissement par l'IA qui accélère la détection et automatise l'exécution des procédures opérationnelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de compétences dans les équipes SOC et de réponse aux incidents | -1.8% | Mondial, particulièrement aigu en APAC et sur les marchés émergents | Moyen terme (2-4 ans) |

| Contraintes budgétaires parmi les PME | -1.2% | Mondial, avec un impact plus élevé sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Réaction croissante contre la télémétrie continue des terminaux en matière de confidentialité | -0.9% | Marchés réglementés de l'UE et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Risque lié à la chaîne d'approvisionnement des agents de sécurité tiers | -0.7% | Mondial, avec une concentration dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de compétences dans les équipes SOC et de réponse aux incidents

Le déficit mondial de 3 millions de professionnels de la cybersécurité laisse environ la moitié des directeurs de la sécurité des systèmes d'information anxieux face aux lacunes de couverture. L'adoption de la détection et réponse gérées (MDR) s'accélère donc, avec la moitié des organisations qui devraient externaliser la surveillance 24h/24 et 7j/7 d'ici 2025. Les outils d'automatisation et d'IA qui trient les alertes et scriptent les actions de confinement sont considérés comme des solutions provisoires pratiques jusqu'à l'amélioration du vivier de main-d'œuvre.

Contraintes budgétaires parmi les PME

Les rançongiciels touchent 80 % des petites entreprises, mais beaucoup ne peuvent pas financer des défenses de niveau entreprise. Les modèles de licence basés sur les services permettent désormais aux PME d'accéder à la même pile de protection que les grandes entreprises sur la base des dépenses d'exploitation. Les fournisseurs simplifient l'intégration avec des assistants guidés et des politiques pré-configurées qui réduisent la charge administrative. Les assureurs renforcent l'adoption en accordant des réductions de police allant jusqu'à 12,5 % lorsque des contrôles EDR certifiés sont en place.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : l'accélération de l'EDR dépasse les défenses traditionnelles

Les produits de détection et réponse sur les terminaux progressent à un TCAC de 15,52 %, éclipsant facilement les outils antivirus traditionnels. Les organisations privilégient l'analyse comportementale qui met en évidence les exploits zero-day, tandis que les appliances pare-feu/UTM conservent 19,58 % de la part des revenus grâce à une intégration approfondie avec l'équipement réseau existant. Les abonnements de détection et réponse gérées gagnent également du terrain alors que les entreprises louent des expertises plutôt que de construire des centres d'opérations de sécurité internes.

La surveillance réglementaire insuffle de la vie dans les modules de chiffrement et de prévention des pertes de données, car des règlements tels que le RGPD et NIS2 exigent des contrôles de protection des données démontrables. Les utilitaires de gestion des correctifs attirent les dépenses car les mises à jour de sécurité affichent encore une fenêtre de déploiement moyenne de 97 jours, laissant les surfaces d'attaque exposées. Les outils de contrôle des applications qui bloquent les logiciels non autorisés aident à limiter les risques liés à l'informatique fantôme pour les appareils personnels sur les réseaux d'entreprise.

Par mode de déploiement : la domination du cloud accélère la transformation numérique

Les plateformes cloud commandent déjà 57,88 % de la taille du marché de la sécurité des terminaux en 2025 et progresseront de 15,01 % par an jusqu'en 2031. Les moteurs de politique centralisés accélèrent le déploiement sur des appareils distribués à l'échelle mondiale et alimentent les modèles d'IA avec de grands volumes de données en temps réel. Les architectures hybrides restent populaires pour les entreprises confrontées à des règles de souveraineté des données ou à des contraintes spécialisées de technologie opérationnelle.

Les déploiements sur site persistent dans les secteurs de la défense et des infrastructures critiques où le traitement local est obligatoire. Même là, de nombreuses équipes adoptent des superpositions SASE qui associent la mise en réseau définie par logiciel à la sécurité fournie par le cloud pour simplifier l'administration. L'analyse EDR intégrée dans le cloud réduit le temps de présence et améliore les statistiques de délai moyen de réponse.

Par taille d'organisation : la croissance des PME portée par la sécurité en tant que service accessible

Les PME représentent le segment d'acheteurs à la croissance la plus rapide avec un TCAC de 13,56 %, attirées par des licences par abonnement qui suppriment les obstacles aux dépenses d'investissement. La remédiation automatisée et la configuration guidée permettent aux entreprises avec un personnel de sécurité minimal de déployer rapidement des défenses à pile complète. Le marché de la sécurité des terminaux continue de pencher vers les grandes entreprises, qui commandaient 62,54 % de la part des revenus en 2025, grâce à des équipes informatiques dédiées et des budgets plus importants.

Les feuilles de route des fournisseurs commencent désormais par des tableaux de bord simplifiés et des flux de travail « cliquer pour contenir » qui réduisent la complexité pour les acheteurs aux ressources limitées. Les partenaires de distribution et les fournisseurs de services de sécurité gérés positionnent des offres groupées « SOC en boîte » qui superposent la détection gérée sur les agents de terminaux existants. Les évaluations préalables à la couverture des assureurs poussent de plus en plus les clients PME à adopter ces offres groupées.

Par secteur d'utilisation final : la transformation de la santé mène l'évolution de la sécurité numérique

Les clients de la santé et des sciences de la vie devraient enregistrer un TCAC de 12,98 % jusqu'en 2031, alors que les hôpitaux numérisent les équipements de diagnostic et les dossiers des patients. Les appareils de l'Internet des objets médicaux créent des surfaces d'attaque étendues, et les opérations non-stop laissent des fenêtres de maintenance limitées pour l'application des correctifs. Les régulateurs imposent des mandats stricts de protection des données, plaçant les contrôles des terminaux en tête des listes de contrôle de conformité.

Le BFSI est resté le plus grand générateur de revenus avec une part de 20,42 % en 2025, reflétant l'adoption précoce des technologies et les dépenses importantes en matière de conformité. La fabrication, l'énergie et les services publics voient leurs budgets augmenter à mesure que les nœuds de contrôle de supervision et d'acquisition de données fusionnent avec les réseaux informatiques. Les détaillants ajoutent des contrôles aux appareils de point de vente tandis que les conseils d'éducation protègent les ordinateurs portables des étudiants dans les environnements d'apprentissage hybride.

Analyse géographique

L'Amérique du Nord a maintenu 33,12 % de la part des revenus en 2025. Des budgets de sécurité importants, un paysage de menaces avancé et l'adoption précoce de l'IA alimentent les mises à niveau continues. Les programmes de sécurité cloud gouvernementaux et un réseau dense de fournisseurs créent un cycle d'innovation vertueux.

La dynamique de l'Europe est liée à l'application intégrale de la directive NIS2 en octobre 2024, qui oblige plus de 160 000 organisations à déployer des contrôles de terminaux certifiés ou à faire face à des amendes pouvant atteindre 10 millions EUR. La réglementation maintient une demande élevée dans les infrastructures critiques, la fabrication et les fournisseurs de services numériques.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 12,22 %. Les nations de la région investissent massivement dans des cadres de cyber-résilience, et des attaques très médiatisées contre les télécommunications et les institutions financières ont aiguisé la concentration des dirigeants. Les équipes de sécurité chinoises classent l'exposition des API comme leur principale préoccupation, 27 % la plaçant devant les logiciels malveillants. Le financement gouvernemental et les écosystèmes de fournisseurs locaux accélèrent l'adoption au Japon, en Corée du Sud, en Australie et dans le bloc ASEAN.

Le Moyen-Orient et l'Afrique constatent une hausse des primes de cyber-assurance et des lois sur la confidentialité plus strictes, incitant les banques et les opérateurs énergétiques à mettre à niveau leurs contrôles de terminaux. L'Amérique latine développe des déploiements cloud qui contournent les parcs sur site traditionnels, notamment dans les entreprises de commerce de détail et de banque numérique.

Paysage concurrentiel

Le marché de la sécurité des terminaux présente une concentration modérée. CrowdStrike, SentinelOne et Microsoft combinent de vastes réseaux de télémétrie avec des pipelines d'apprentissage automatique qui détectent les comportements malveillants en moins d'une seconde, CrowdStrike ayant démontré une détection à 100 % lors d'un test EDR entreprise indépendant en 2024.[4]CrowdStrike, "CrowdStrike atteint 100 % de détection," crowdstrike.com IBM, Trend Micro et Palo Alto Networks complètent le premier niveau, fusionnant l'analyse des passerelles et des terminaux dans des consoles unifiées.

Les alliances stratégiques renforcent l'intégration matériel-logiciel. Lenovo installe les agents SentinelOne par défaut en usine dans ses ordinateurs portables professionnels ThinkShield pour assurer une protection de la puce au cloud. Les start-ups poursuivent des niches spécifiques telles que la visibilité de la technologie opérationnelle ou le chiffrement post-quantique ; Spectral Capital a déposé des brevets pour l'échange de clés résistant aux attaques quantiques en janvier 2025. Les investisseurs en capital-investissement, quant à eux, envisagent des opérations de consolidation, les spécialistes de la sécurité gérée et les fournisseurs XDR devenant des cibles d'acquisition pour construire des plateformes verticalement intégrées.

La pression réglementaire et les violations rendues publiques intensifient les feuilles de route des fournisseurs pour la réponse automatisée, les flux de rapports de cyber-assurance et les hooks d'accès réseau à confiance zéro. Les partenaires de distribution regroupent désormais des sièges MDR avec des polices de cyber-assurance, créant des offres groupées « sécurisées par défaut » pour les PME et les entreprises axées sur le travail à distance.

Leaders du secteur de la sécurité des terminaux

Trend Micro Inc.

CrowdStrike Holdings Inc.

SentinelOne Inc.

Sophos Ltd.

Bitdefender LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : NinjaOne a acquis Dropsuite pour 270 millions USD, ajoutant des fonctions de sauvegarde cloud et de protection des données à sa pile de gestion unifiée des terminaux.

- Mai 2025 : IGEL a acquis Stratodesk pour élargir ses offres de systèmes d'exploitation client léger sécurisé et renforcer les capacités de gestion des terminaux.

- Mars 2025 : SentinelOne a affiché un chiffre d'affaires de 821,5 millions USD pour l'exercice 2025, en hausse de 32 % d'une année sur l'autre, avec sa première année complète de revenu net positif et de flux de trésorerie disponible.

- Mars 2025 : Le ministère de l'Économie, du Commerce et de l'Industrie du Japon a publié une stratégie nationale de promotion de la cybersécurité donnant la priorité aux protections des terminaux dans les infrastructures critiques.

- Février 2025 : OpenText a augmenté ses investissements en Asie-Pacifique, lançant des cyber-sommets régionaux mettant en avant la protection des terminaux pilotée par l'IA.

- Janvier 2025 : Secureworks a dirigé les services XDR gérés au Japon avec une part de marché de 25,7 %, reflétant une demande croissante pour la sécurité gérée des terminaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la sécurité des endpoints comme les revenus issus des logiciels et des services gérés qui protègent les appareils endpoints de niveau entreprise tels que les ordinateurs de bureau, les ordinateurs portables, les smartphones, les serveurs et les nœuds IoT connectés contre les logiciels malveillants, le vol de données et les mouvements latéraux post-exploitation. Le périmètre couvre l'antivirus traditionnel, la détection et réponse sur les endpoints (Endpoint Detection and Response), la détection et réponse gérées (Managed Detection and Response), le chiffrement, la gestion des correctifs et de la configuration, ainsi que l'orchestration unifiée des politiques.

Exclusion du périmètre : Les offres antivirus destinées exclusivement aux consommateurs et les pare-feux matériels autonomes positionnés en dehors de la couche endpoint ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de solution

- Antivirus / Anti-malware

- Pare-feu / UTM

- Détection et réponse sur les terminaux (EDR)

- Détection et réponse gérées (MDR)

- Chiffrement et prévention des pertes de données

- Gestion des correctifs et de la configuration

- Contrôle des applications et des appareils

- Autres

- Par mode de déploiement

- Sur site

- Cloud

- Hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisation final

- BFSI

- Gouvernement et défense

- Santé et sciences de la vie

- Fabrication

- Énergie et services publics

- Commerce de détail et commerce électronique

- Technologies de l'information et télécommunications

- Éducation

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Singapour

- Malaisie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Au cours d'une période de douze semaines, les analystes de Mordor ont interrogé des RSSI, des architectes de services gérés et des responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Des entretiens et une enquête structurée auprès de PME ont permis de valider les prix de vente moyens, le taux de pénétration par poste et les déclencheurs de mise à niveau que le seul travail documentaire n'aurait pas pu faire ressortir.

Recherche documentaire

Nous avons établi les bases de référence en matière de menaces et de dépenses à partir de jeux de données ouverts issus des journaux de violations de données du NIST, des notes sur le paysage des menaces de l'ENISA, des tableaux de dépenses TIC du U.S. Bureau of Labor, ainsi que des inventaires d'appareils publiés par Ofcom et TRAI. Les rapports 10-K des entreprises, les présentations aux investisseurs, les regroupements de brevets via Questel, les traces d'expéditions Volza, ainsi que les actualités archivées dans Dow Jones Factiva et D&B Hoovers ont comblé les lacunes en matière de tarification, de pipeline et de canaux de distribution. Les sources citées illustrent l'étendue de notre démarche, tandis que de nombreux autres documents publics ont contribué à la collecte de preuves.

Dimensionnement du marché et prévisions

En reliant les dépenses nationales en cybersécurité aux parcs d'endpoints installés, nous avons d'abord reconstitué les dépenses mondiales selon une approche descendante. Nous avons ensuite recoupé les totaux avec des volumes de licences échantillonnés et des fourchettes de prix communiqués par des distributeurs. Les principales variables du modèle comprennent le nombre moyen d'endpoints par employé, l'incidence des ransomwares, la part des charges de travail cloud, l'adoption du BYOD et les échéances de conformité telles que NIS2. Une régression multivariée, testée sous contrainte par une analyse de scénarios, projette les valeurs jusqu'en 2030, et des proxies régionaux comblent les lacunes là où les données directes sont insuffisantes.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des indicateurs automatisés d'anomalies, à une révision par les pairs et à une validation par un responsable senior avant publication. Les chiffres sont actualisés chaque année, avec des mises à jour intermédiaires émises lorsque des événements significatifs modifient les dépenses.

Pourquoi notre référence en matière de sécurité des endpoints est fiable

Les estimations publiées divergent souvent parce que les fournisseurs sélectionnent différents parcs d'appareils, courbes de prix, cadences de renouvellement et références de change. Selon Mordor Intelligence, des choix de périmètre rigoureux et une validation à double approche maintiennent notre référence équilibrée et reproductible.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 21,02 Mds USD (2025) | Mordor Intelligence | - |

| 27,46 Mds USD (2025) | Global Consultancy A | Inclut les revenus de gestion des appareils et les terminaux POS |

| 18,36 Mds USD (2024) | Trade Journal B | Omet les revenus des services MDR, année de base plus ancienne |

| 17,43 Mds USD (2023) | Industry Forecast C | Couverture géographique limitée et taux de change obsolètes |

Ces contrastes montrent comment le modèle de Mordor, actualisé annuellement et piloté par des variables, offre aux décideurs un point de départ fiable.

Questions clés auxquelles le rapport répond

Qu'est-ce qui alimente la croissance à deux chiffres du marché de la sécurité des terminaux ?

Le travail à distance, l'expansion du BYOD et les rançongiciels en tant que service élargissent les surfaces d'attaque, incitant les entreprises à adopter l'EDR alimenté par l'IA, l'accès à confiance zéro et les contrôles fournis par le cloud qui propulsent le marché à un TCAC de 11,04 %.

Pourquoi les déploiements cloud supplantent-ils les solutions de sécurité des terminaux sur site ?

Les plateformes cloud centralisent l'application des politiques, alimentent les modèles d'apprentissage automatique avec une télémétrie en temps réel et suppriment les cycles de renouvellement du matériel, leur permettant d'atteindre 57,88 % de part de marché en 2025 et de croître de 15,01 % par an jusqu'en 2031.

Comment la directive NIS2 affecte-t-elle les dépenses européennes en matière de sécurité des terminaux ?

NIS2 oblige plus de 160 000 entités à installer des contrôles certifiés ou à faire face à des amendes de plusieurs millions d'euros, assurant une demande soutenue dans 15 secteurs d'infrastructures critiques.

Quel secteur vertical devrait enregistrer la croissance la plus rapide en matière de sécurité des terminaux ?

La santé et les sciences de la vie devraient afficher un TCAC de 12,98 % alors que les dispositifs médicaux connectés, les lois strictes sur la confidentialité et les coûts élevés des violations accélèrent les investissements.

Les PME adoptent-elles une protection des terminaux de niveau entreprise ?

Oui. Les offres groupées MDR par abonnement et les tableaux de bord simplifiés permettent aux PME de combler les lacunes de capacité, propulsant le TCAC de leur segment à 13,56 % jusqu'en 2031.

Quels mouvements stratégiques les leaders du marché effectuent-ils pour rester en tête ?

Les principaux fournisseurs intègrent la sécurité au niveau matériel, automatisent les flux de travail de réponse avec l'IA et acquièrent des technologies complémentaires — comme l'acquisition de Dropsuite par NinjaOne — pour élargir la portée de leur plateforme.

Dernière mise à jour de la page le: