Taille et Part du Marché de l'Internet des Voitures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

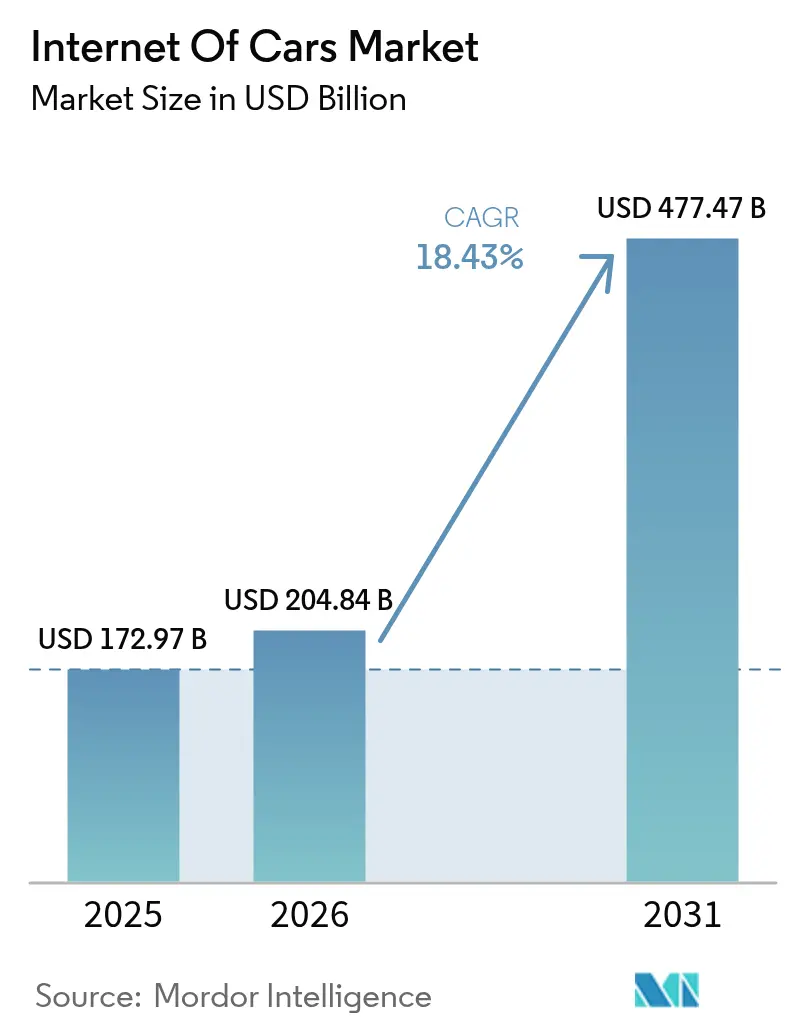

| Taille du Marché (2026) | 204.84 Milliards de dollars |

| Taille du Marché (2031) | 477.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

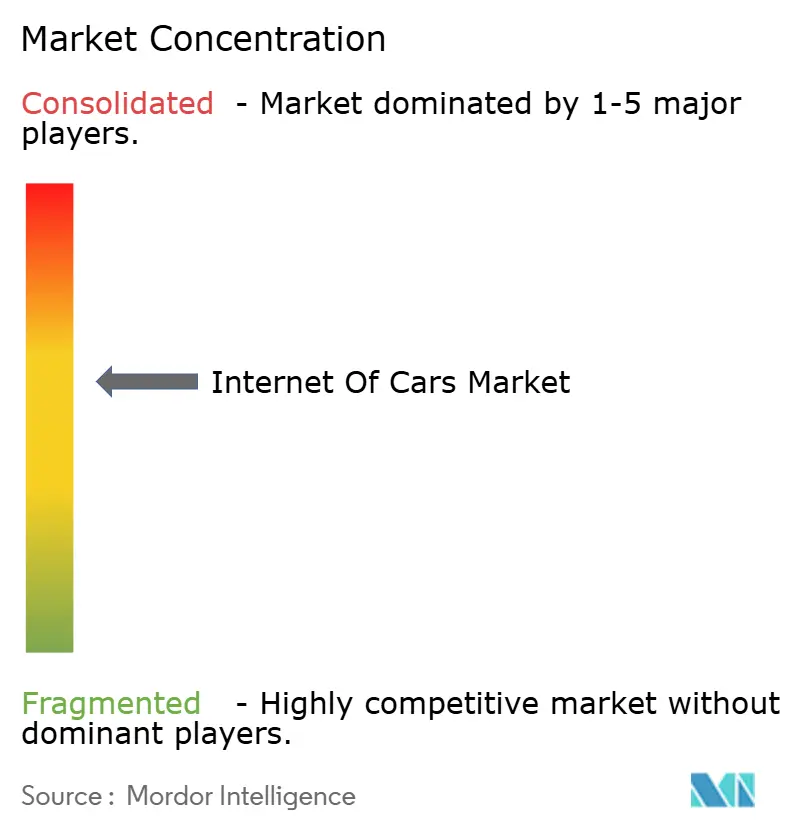

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Internet des Voitures par Mordor Intelligence

La taille du marché de l'Internet des Voitures en 2026 est estimée à 204,84 milliards USD, en progression par rapport à la valeur de 2025 de 172,97 milliards USD, avec des projections pour 2031 indiquant 477,47 milliards USD, soit une croissance au TCAC de 18,43 % sur la période 2026-2031. Les véhicules passent de produits centrés sur le matériel à des concentrateurs de données connectés, et ce basculement ouvre des flux de revenus récurrents issus des logiciels et des services pour les constructeurs automobiles. Les importants investissements publics dans l'infrastructure véhicule-à-tout, le passage rapide des assureurs vers une tarification basée sur l'usage, et l'informatique de périphérie activée par la 5G renforcent une demande que les chaînes d'approvisionnement automobiles traditionnelles n'étaient pas conçues pour satisfaire. La pression concurrentielle s'intensifie également à mesure que les fabricants de semi-conducteurs et les plateformes cloud entrent dans la chaîne de valeur. Parallèlement, la fragmentation des normes de connectivité et les préoccupations croissantes des consommateurs en matière de confidentialité menacent de ralentir l'adoption si les cadres de gouvernance ne suivent pas le rythme des progrès techniques.

Points Clés du Rapport

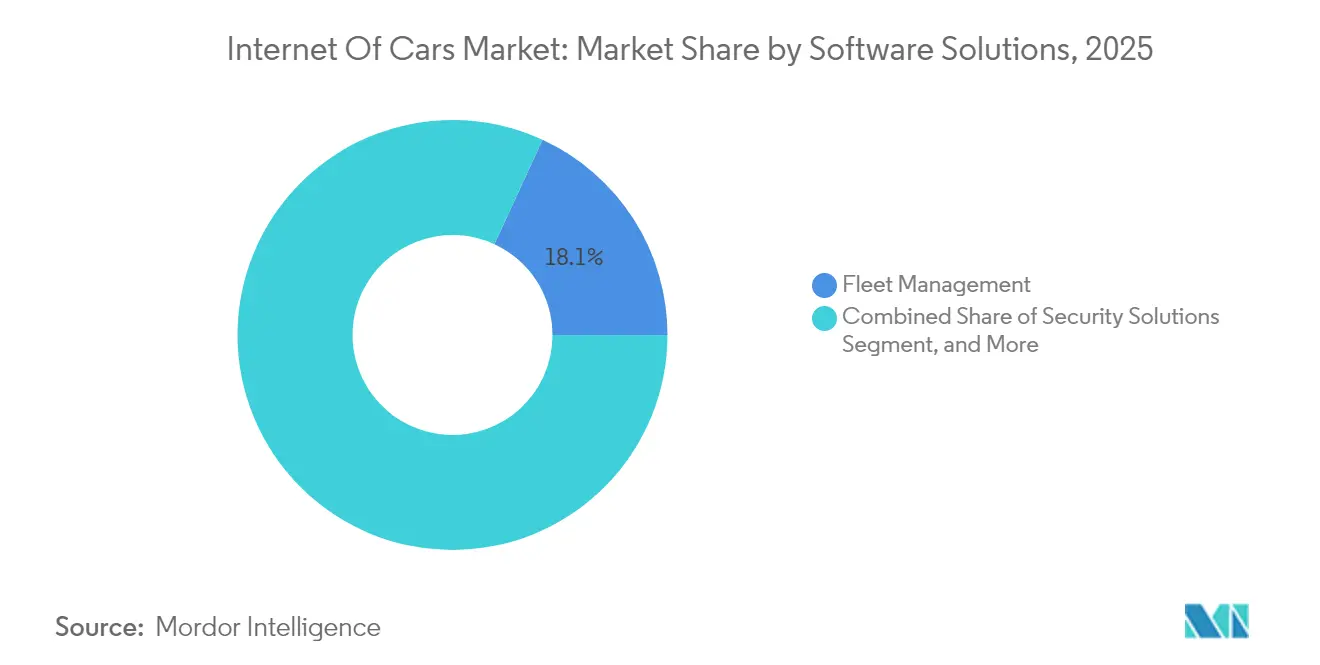

- Par solutions logicielles, la gestion de flotte a dominé avec 18,12 % de la part de marché de l'Internet des Voitures en 2025, tandis que le logiciel de sécurité devrait se développer à un TCAC de 18,92 % jusqu'en 2031.

- Par composants matériels, les unités de contrôle télématique ont détenu une part de 12,18 % de la taille du marché de l'Internet des Voitures en 2025, et les modems intégrés devraient progresser à un TCAC de 19,76 % entre 2026 et 2031.

- Par technologie de connectivité, le cellulaire-V2X 5G a représenté une part de 10,98 % en 2025 et devrait croître à un TCAC de 20,98 % sur la période de prévision.

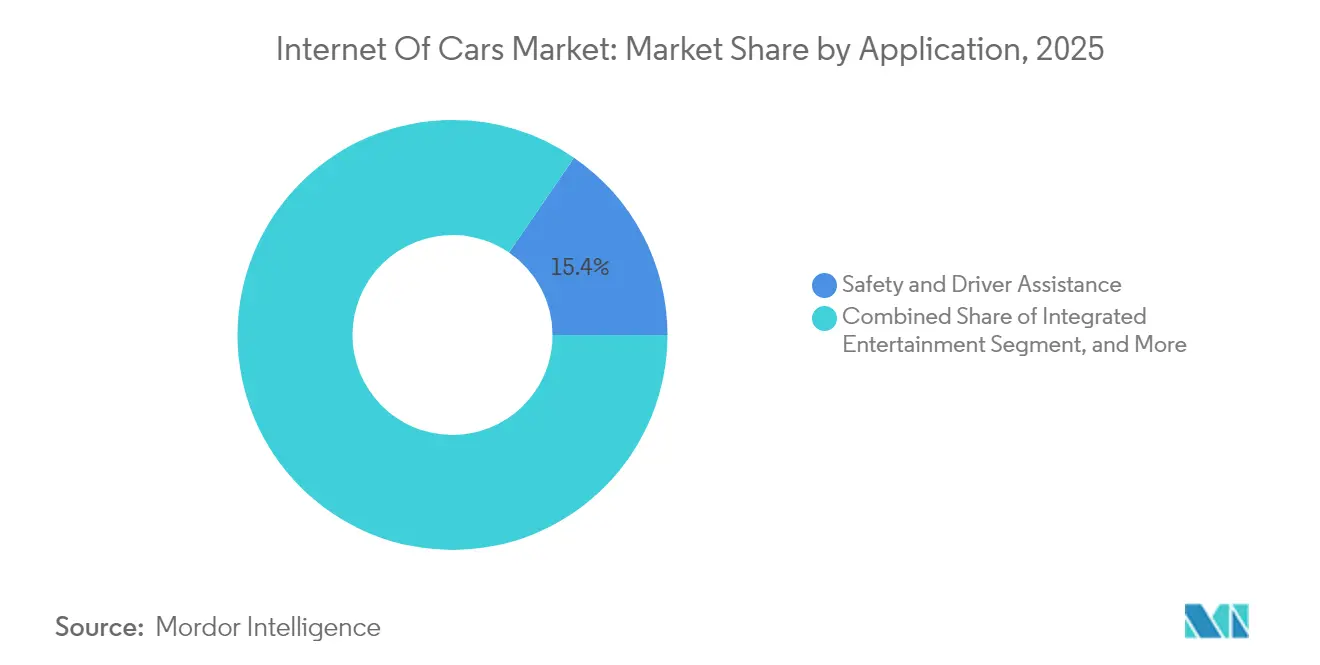

- Par application, la sécurité et l'assistance à la conduite ont représenté 15,44 % de la demande en 2025, tandis que le divertissement intégré est le segment à la croissance la plus rapide, avec un TCAC de 19,21 % jusqu'en 2031.

- Par secteur d'utilisation final, les équipementiers automobiles ont capturé une part de revenus de 22,05 % en 2025 ; cependant, les flottes de covoiturage et d'autopartage devraient progresser à un TCAC de 20,04 % durant 2026-2031.

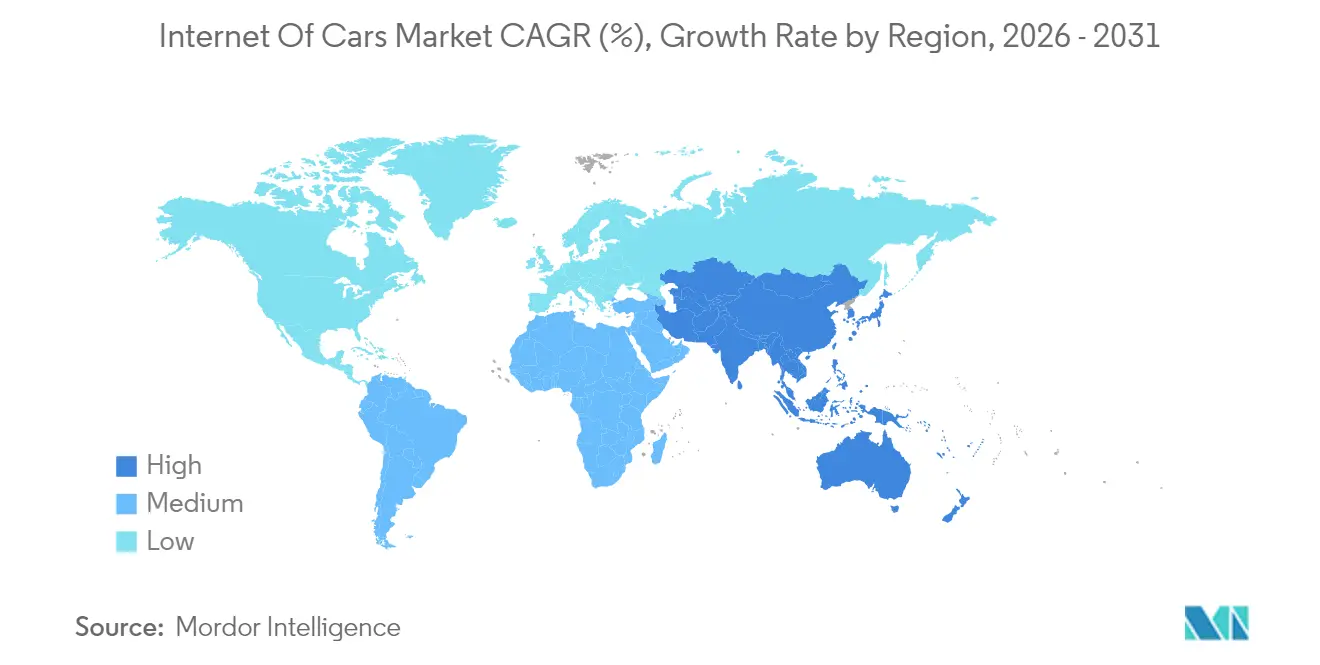

- Par géographie, la région Asie-Pacifique a dominé avec une part de 33,62 % en 2025 et est en bonne voie pour enregistrer le TCAC régional le plus élevé de 19,02 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Internet des Voitures

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Augmentation des Financements Gouvernementaux pour l'Infrastructure V2X | +3.2% | Mondial, avec concentration en Chine, aux États-Unis, dans l'Union Européenne et au Moyen-Orient | Moyen terme (2-4 ans) |

| Intégration de la 5G et de l'Informatique de Périphérie dans les Plateformes Véhicules | +4.1% | Mondial, mené par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Basculement des Équipementiers Vers des Modèles Économiques de Monétisation des Données | +3.8% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption par les Assureurs des Polices Basées sur l'Usage | +2.7% | Cœur en Amérique du Nord et en Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Cadres de Cybersécurité OTA en Temps Réel | +2.3% | Mondial, réglementaire en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats de Villes Intelligentes dans les Économies à Revenu Intermédiaire | +2.5% | Asie-Pacifique, Moyen-Orient, Amérique Latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Financements Gouvernementaux pour l'Infrastructure V2X

Les autorités nationales et régionales subventionnent les nœuds de communication en bord de route, réduisant l'obstacle de coût pour les investisseurs privés et accélérant les déploiements. Les États-Unis ont accordé 60 millions USD en 2024 pour équiper 1 200 intersections de matériel Cellulaire Véhicule-à-Tout (V2X).[1]Département des Transports des États-Unis, "Subventions d'Infrastructure V2X et Programmes de Déploiement," TRANSPORTATION.GOV La Chine a imposé l'intégration du C-V2X sur toutes les nouvelles autoroutes d'ici 2025, réduisant les délais de déploiement de 18 mois. La Commission Européenne a alloué 1,3 milliard EUR (1,39 milliard USD) aux systèmes de transport coopératifs le long des corridors transeuropéens. Le projet NEOM d'Arabie Saoudite a réservé 500 milliards USD pour un réseau de mobilité activé par la 5G. Pour accéder à ces fonds, les fournisseurs doivent documenter la conformité en matière de cybersécurité ISO 21434 dès la phase de conception.

Intégration de la 5G et de l'Informatique de Périphérie dans les Plateformes Véhicules

La 5G associée à l'informatique multi-accès de périphérie comprime la latence en dessous de 10 millisecondes, permettant des fonctions critiques pour la sécurité. La plateforme Snapdragon Ride de Qualcomm a été intégrée dans des véhicules de production en 2024, avec un accélérateur d'IA de périphérie intégré qui traite les données des capteurs localement.[2]Qualcomm Technologies, "Plateforme Snapdragon Ride," QUALCOMM.COM Verizon et Nissan ont réduit les temps de mise à jour à distance à moins de cinq minutes dans 150 concessions aux États-Unis. China Mobile a établi 320 sites de périphérie, ce qui a réduit le temps de trajet moyen de 12 % le long d'un corridor de fret majeur. Les opérateurs européens restent en retard ; la couverture de Vodafone n'atteignait que 8 % du réseau autoroutier allemand à la fin de 2024.

Basculement des Équipementiers Vers des Modèles Économiques de Monétisation des Données

Les constructeurs automobiles ciblent les revenus d'abonnement pour compenser l'effritement des marges matérielles. General Motors a généré 2 milliards USD de revenus de plateforme durant la première année d'Ultifi. L'abonnement Full Self-Driving de Tesla a dépassé 500 000 utilisateurs en septembre 2024. Ford a créé Ford Pro Intelligence pour monétiser les données de flotte, visant 1 milliard USD de revenus d'ici 2026. Néanmoins, les audits RGPD ont révélé que 22 % des flux de consentement n'étaient pas conformes en 2024, entraînant des reconceptions coûteuses.

Adoption par les Assureurs des Polices Basées sur l'Usage

Les compagnies intègrent la télématique dans leurs algorithmes de tarification. Une enquête de SambaSafety a révélé que 82 % des assureurs américains proposaient ou prévoyaient de proposer des produits basés sur l'usage d'ici 2026.[3]SambaSafety, "Enquête sur l'Adoption de l'Assurance Basée sur l'Usage 2024," SAMBASAFETY.COM Le programme Snapshot de Progressive a enregistré 8 millions de véhicules et réduit les ratios de sinistres de 18 points de pourcentage. Allianz a introduit une couverture au kilomètre en Allemagne, soutenue par des API de trafic en temps réel. L'Inde a autorisé les polices basées sur l'usage en 2024, avec des pionniers émettant des polices 30 % plus rapidement.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Fragmentation des Normes Mondiales du Cellulaire-V2X | -2.8% | Mondial, plus aiguë dans les corridors transfrontaliers entre les États-Unis, l'Europe et la Chine | Moyen terme (2-4 ans) |

| Coût Initial Élevé des ECU Télématiques | -1.9% | Marchés émergents en Asie-Pacifique, Amérique Latine et Afrique | Court terme (≤ 2 ans) |

| Pénurie de Compétences en Ingénierie Logicielle Automobile | -2.1% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préoccupations des Consommateurs Concernant la Confidentialité des Flux de Données Embarquées | -2.4% | Cœur en Europe et en Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des Normes Mondiales du Cellulaire-V2X

L'allocation de spectre incohérente contraint les constructeurs automobiles à concevoir plusieurs variantes matérielles, ce qui gonfle les coûts et ralentit les lancements. Les États-Unis autorisent les appareils Wi-Fi dans la bande 5,9 GHz, ce qui augmente le risque d'interférence.[4]Commission Fédérale des Communications, "Allocation de la Bande 5,9 GHz," FCC.GOV L'Europe autorise les États membres à choisir entre le C-V2X et le DSRC, ce qui crée un patchwork de technologies différentes. La Chine a standardisé sur la version 3GPP Release 16, tandis que l'Europe et les États-Unis migrent vers la Release 17. Continental a déclaré que le maintien de variantes distinctes a ajouté 180 millions EUR (193 millions USD) à son budget de R&D en 2024.

Préoccupations des Consommateurs Concernant la Confidentialité des Flux de Données Embarquées

La réticence à partager les données de conduite limite les taux d'adhésion. Une enquête Deloitte de 2024 a révélé que 68 % des consommateurs refusaient de partager leurs données de localisation en temps réel sans compensation. Les amendes RGPD ont totalisé 420 millions EUR (450 millions USD) contre trois constructeurs automobiles qui avaient regroupé les demandes de consentement. La loi californienne actualisée sur la confidentialité a ajouté 15 millions USD de coûts annuels de conformité par équipementier. Tesla a ouvert un centre de données à Shanghai en 2024 pour se conformer à la règle de stockage local de la Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Solutions Logicielles : Les Dépenses de Sécurité Dépassent les Plateformes de Gestion de Flotte

Le logiciel de sécurité devrait croître à un TCAC de 18,92 % jusqu'en 2031, les règles de l'UNECE de juillet 2024 exigeant la détection des intrusions sur chaque nouveau modèle. La gestion de flotte a conservé la plus grande part, à 18,12 %, en 2025, soulignant l'accent mis par les flottes commerciales sur la disponibilité et l'efficacité des itinéraires. Les systèmes de transit en temps réel ont gagné de l'élan lorsque le Metro de Los Angeles a réduit les temps d'attente des passagers de huit minutes en connectant 2 300 bus. La surveillance à distance est devenue routinière pour les flottes électriques nécessitant des diagnostics de santé des batteries. Les outils de gestion de la bande passante gagnent en popularité car Ford a dépensé 120 millions USD en données cellulaires en 2024, avant de déployer la mise en cache de périphérie.

La demande de sécurité reconfigure les achats. Les équipementiers exigent désormais que les fournisseurs présentent des audits ISO 21434 tiers, ajoutant jusqu'à neuf mois aux délais de mise sur le marché des produits. Les fournisseurs ayant pré-certifié leurs solutions ont signalé des gains de conception plus rapides, positionnant la cybersécurité comme le prochain levier de tarification. Les plateformes de gestion de flotte restent solides, mais l'orchestration des mises à jour à distance émerge comme une opportunité inter-segments que les éditeurs de logiciels s'empressent de saisir. En conséquence, le marché de l'Internet des Voitures continue de migrer vers un profil de revenus axé sur les logiciels.

Par Composants Matériels : Les Modems Intégrés Supplantent les Dongles de Rechange

Les unités de contrôle télématique représentaient 12,18 % des revenus de 2025 ; cependant, les modems 5G intégrés devraient croître à un TCAC de 19,76 % jusqu'en 2031. La puce radio monocomposant de Qualcomm fusionne le C-V2X et le haut débit cellulaire, réduisant de 30 % les coûts de nomenclature. Les véhicules expédiés en 2024 comportaient en moyenne 17 capteurs connectés, contre 11 deux ans plus tôt. Le cluster OLED 48 pouces de Continental illustre la façon dont les interfaces homme-machine convergent vers des postes de conduite définis par logiciel.

La croissance est contrainte par la tension de l'approvisionnement en semi-conducteurs ; les délais de livraison des ECU télématiques ont atteint 26 semaines en 2024. Trois fournisseurs — Bosch, Continental et Denso — contrôlaient 60 % de la production, soulignant le risque de concentration. L'innovation en matière d'antennes s'accélère avec la viabilité croissante de la 5G en ondes millimétriques ; la conception en réseau à commande de phase d'Amphenol prend en charge les bandes 28 GHz et 39 GHz pour la diffusion en continu gigabit dans les véhicules. Ces évolutions signalent que le matériel sera de plus en plus standardisé, tandis que la différenciation se déplacera vers la couche logicielle, renforçant les perspectives centrées sur les données pour le marché de l'Internet des Voitures.

Par Technologie de Connectivité : Le C-V2X 5G Éclipse le DSRC Hérité

Le Cellulaire-V2X construit sur la 5G détenait une part de 10,98 % en 2025 et devrait se développer à un TCAC de 20,98 % jusqu'en 2031. Le lien latéral de la Release 16 permet la messagerie directe de véhicule à véhicule sans couverture réseau, ce qui est vital pour les cas d'usage de sécurité en zone rurale. Le mandat national de la Chine a permis le déploiement de 1,2 million de véhicules C-V2X sur les routes en 2024. Les États-Unis ont redirigé 200 millions USD du DSRC vers des projets pilotes cellulaires.

Les liaisons satellitaires gagnent du terrain pour les régions éloignées ; le terminal automobile de Starlink fournit 100 Mbps là où la 5G est absente. Le Wi-Fi et le Bluetooth restent courants dans l'habitacle, mais n'apportent que peu de revenus supplémentaires. La convergence réglementaire s'améliore : une directive de l'Union Européenne de septembre 2025 réserve la bande 5,9 GHz exclusivement au C-V2X à partir de 2027, réduisant les coûts de conformité et renforçant le marché de l'Internet des Voitures.

Par Application : Les Abonnements au Divertissement Alimentent la Croissance des Revenus

La sécurité et l'assistance à la conduite représentaient 15,44 % de la demande de 2025, portées par la mise en œuvre obligatoire du freinage d'urgence automatique sur les marchés clés. Le divertissement intégré devrait croître à un TCAC de 19,21 % car les utilisateurs attendent des capacités de diffusion en continu et de jeu de niveau smartphone. Samsung et Stellantis ont intégré la vidéo 4K et le Xbox Cloud Gaming dans 12 modèles en 2024. La gestion de la mobilité gagne du terrain ; Uber affiche désormais les tarifs des transports en commun dans 85 villes.

Les fonctionnalités de gestion des véhicules, telles que les diagnostics à distance, sont désormais incontournables ; Tesla a émis 12 mises à jour à l'échelle de la flotte en 2024. Les investisseurs en capital-risque ont injecté 800 millions USD dans des startups de véhicule-vers-réseau électrique et de partage entre pairs. Alors que les frais de contenu récurrents dépassent les marges matérielles, le divertissement connecté devrait être un accélérateur de revenus primaire pour le marché de l'Internet des Voitures.

Par Secteur d'Utilisation Final : Les Flottes de Covoiturage Stimulent l'Adoption de la Connectivité

Les équipementiers automobiles ont généré 22,05 % des revenus de 2025, mais les flottes de covoiturage et d'autopartage devraient croître à un TCAC de 20,04 %. Uber a équipé 500 000 voitures en Amérique du Nord d'une télématique sur mesure pour guider la tarification dynamique et la maintenance. Lyft monétise les données de conduite anonymisées grâce à des partenariats avec les urbanistes.

Les entreprises de transport et de logistique ont adopté des outils de gestion de flotte avancés ; DHL a économisé 9 % sur le carburant après avoir déployé Verizon Connect dans 12 000 camionnettes. Allstate a lié les primes au freinage en temps réel et au kilométrage pour 2 millions d'utilisateurs en six mois. Les gestionnaires de flotte étant concentrés sur le coût au kilomètre, les investissements télématiques centralisés continuent d'élargir la taille du marché de l'Internet des Voitures dans les secteurs commerciaux.

Analyse Géographique

L'Asie-Pacifique a dominé le marché de l'Internet des Voitures en 2025 avec une part de 33,62 %, et devrait maintenir un TCAC de 19,02 % jusqu'en 2031. La Chine a budgétisé 50 milliards RMB (6,9 milliards USD) pour des actifs routiers intelligents à Wuxi, Shanghai et Chongqing. Le programme 5G-V2X du Japon vise à déployer 50 000 véhicules à régulation de vitesse coopérative d'ici 2027. La Mission Villes Intelligentes de l'Inde, dotée de 15 milliards USD, a achevé des projets pilotes ayant réduit les temps d'attente de 18 % aux intersections. La Corée du Sud prévoit d'installer la technologie C-V2X sur chaque nouvelle voie rapide à partir de 2025. L'Indonésie et le Vietnam progressent plus lentement en raison d'une couverture 5G limitée ; cependant, les entreprises de covoiturage déploient de la télématique sur leurs flottes de deux-roues.

L'Amérique du Nord et l'Europe sont des marchés matures mais divergents. Washington a autorisé 1,2 milliard USD pour des corridors V2X sur les Autoroutes Interétatiques 80 et 95. L'Union Européenne a financé 23 projets de fret transfrontaliers permettant des économies de carburant de 10-15 % grâce au convoi de camions. Le projet pilote de l'Ontario au Canada a réduit les collisions par l'arrière de 22 % aux intersections avec feux de circulation. Le Mexique se concentre sur les réseaux 5G côté usine pour les tests de véhicules. Des règles de confidentialité plus strictes en Europe ont augmenté les dépenses de conformité et affecté les délais de monétisation.

Le Moyen-Orient et l'Afrique bénéficient des mégaprojets de villes intelligentes. Le NEOM d'Arabie Saoudite, d'une valeur de 500 milliards USD, déploiera le V2X compatible 5G sur 26 500 kilomètres carrés. Dubaï a connecté 1 200 bus et réduit les retards de 12 minutes. La province du Gauteng en Afrique du Sud prévoit 300 intersections C-V2X d'ici 2027. Le Nigeria et le Kenya se concentrent sur le suivi des motos de livraison pour réduire les vols. L'Amérique Latine est en retard en raison de lacunes de financement ; le mandat brésilien de couverture routière 5G fait face à des délais incertains. Ces trajectoires diverses illustrent comment les politiques régionales et la maturité des télécommunications façonneront la croissance future du marché de l'Internet des Voitures.

Paysage réglementaire

La réglementation s'articule de plus en plus autour de la cybersécurité, de la gouvernance des mises à jour logicielles et des obligations d'accès aux données pour les véhicules connectés. Le règlement ONU n° 155 (CSMS) et le règlement ONU n° 156 (mises à jour logicielles/OTA) de l'UNECE WP.29 sont intégrés aux parcours d'homologation des véhicules sur plusieurs marchés, ce qui relève le niveau d'exigence en matière de conformité pour les équipementiers et les fournisseurs de rang un livrant des systèmes télématiques, des ECU et des chaînes d'outils OTA. Aux États-Unis, la NHTSA continue de façonner les comportements du secteur par ses Cybersecurity Best Practices for the Safety of Modern Vehicles, non contraignantes, qui maintiennent la gestion des risques sur l'ensemble du cycle de vie et la divulgation coordonnée des vulnérabilités comme points de référence pour les programmes de véhicules connectés.

En Europe, le périmètre réglementaire dépasse désormais la sécurité des véhicules pour s'étendre à la gouvernance des données. Le Data Act de l'UE (règlement (UE) 2023/2854) crée des obligations en matière de conception des produits et de services concernant l'accès aux données générées par les produits connectés, y compris les véhicules, et leur utilisation, avec des exigences applicables à partir du 12 septembre 2026 pour les dispositions concernées, telles que l'accessibilité utilisateur prévue à l'article 3. Le Royaume-Uni a également aligné son cadre d'homologation GB sur les règlements ONU R155 et R156, renforçant les attentes en matière de cybersécurité et de processus de mise à jour logicielle pour les véhicules connectés et automatisés.

Analyse de la chaîne de valeur

La chaîne de valeur de l'internet des véhicules s'étend des fournisseurs de silicium et de modules (modems embarqués, radios C-V2X, unités de contrôle télématique) aux fournisseurs de rang un du secteur automobile qui intègrent connectivité et capteurs, en passant par les opérateurs télécoms qui fournissent l'accès réseau et des services gérés, jusqu'aux plateformes cloud ou logicielles qui proposent des solutions OTA, de gestion de flotte, de sécurité et de données pour les équipementiers et les flottes commerciales. À mesure que les architectures de véhicule défini par logiciel (SDV) se répandent, le pouvoir de négociation se déplace vers les piles de calcul et de logiciels, comme en témoignent les engagements des équipementiers autour de plateformes intégrées telles que Qualcomm Snapdragon Digital Chassis (pour les architectures zonales, l'infodivertissement, la connectivité et l'ADAS) et les chaînes d'outils pilotées par le cloud pour la gestion des systèmes à grande échelle.

Les exigences de sécurité, le contrôle national des chaînes d'approvisionnement et les normes d'interopérabilité influencent désormais l'approvisionnement et le choix des partenaires, au même titre que le coût et la performance. Aux États-Unis, la règle ICTS Connected Vehicle et les actions ultérieures telles que l'autorisation générale n° 3 (GA3) du BIS pour un programme de fournisseurs de confiance renforcent la diligence requise pour le matériel et les logiciels concernés, influençant la manière dont les équipementiers qualifient leurs fournisseurs et structurent leur approvisionnement multiple. Parallèlement, les programmes d'alliances et d'écosystèmes poussent à l'adoption d'interfaces communes pour réduire la charge d'intégration, tandis que les partenariats avec les opérateurs télécoms (par exemple, les offres télématiques 5G autonomes liées aux déploiements automobiles) impliquent davantage les opérateurs dans la couche de services après-vente et les flux de revenus récurrents.

Paysage Concurrentiel

Le marché de l'Internet des Voitures est modérément fragmenté car la création de valeur s'étend aux semi-conducteurs, à la connectivité, aux piles logicielles et aux services de données, aucune entreprise ne contrôlant une part significative des revenus mondiaux. Les fournisseurs de rang un traditionnels tels que Bosch, Continental et Denso ancrent toujours la couche matérielle, mais leur part collective a diminué à mesure que les dépenses logicielles et cloud croissent plus vite que les expéditions de matériel télématique. L'intensité concurrentielle augmente à mesure que les spécialistes en semi-conducteurs et les hyperscalers cloud progressent dans la chaîne de valeur, comprimant les marges des fournisseurs automobiles historiques. La taille compte — ensemble, les cinq premiers fournisseurs représentent environ 45-50 % des revenus, produisant une concentration moyenne qui permet aux challengers régionaux de gagner du terrain sans faire face à une plateforme dominante unique. Pour les constructeurs automobiles, cette structure offre un levier pour négocier des contrats multi-sources, mais oblige également à des travaux d'intégration système coûteux qui allongent les cycles de lancement.

Les fournisseurs en place investissent massivement pour protéger leur franchise. Continental a créé une filiale logicielle native du cloud avec un financement de 2 milliards EUR en 2024 pour accélérer les déploiements de mises à jour à distance et fournir des services de cybersécurité automobile. Bosch et Denso ont tous deux obtenu la certification ISO 21434 pour l'ensemble de leurs portefeuilles télématiques d'ici 2025, réduisant les cycles de qualification des équipementiers de plusieurs trimestres et remportant des succès commerciaux sur les prochaines générations de plateformes électriques. Qualcomm regroupe des modems 5G, une informatique haute performance et des accélérateurs d'IA dans son Snapdragon Digital Chassis, un ensemble adopté par 25 constructeurs automobiles qui réduit les coûts de nomenclature et sécurise des redevances logicielles récurrentes. Microsoft a signé un accord de 4 milliards USD avec Volkswagen pour déployer Azure Automotive Cloud sur 10 millions de véhicules connectés, positionnant l'hyperscaler comme l'infrastructure de données du plus grand constructeur automobile européen.

Des opportunités d'espaces blancs demeurent dans l'orchestration de périphérie, les échanges de données inter-équipementiers et la surveillance de sécurité gérée. Des startups telles que Wejo et Otonomo agrègent des données de conduite anonymisées provenant de plusieurs marques ; pourtant, les deux entreprises ont eu du mal à atteindre la rentabilité en 2024, mettant en évidence des problèmes économiques non résolus dans les marchés de données à grande échelle. Les fournisseurs de technologie chinois continuent de pratiquer des prix inférieurs aux points de prix occidentaux ; le groupe Solutions Automobiles Intelligentes de Huawei a décroché des contrats avec 12 constructeurs automobiles nationaux en 2024, bien que les contrôles à l'exportation limitent toujours sa portée en dehors de la Chine. Les opérateurs télécoms se repositionnent de fournisseurs de tuyaux à intégrateurs de solutions. En 2025, AT&T a ajouté la cybersécurité en temps réel et l'analyse de flotte à ses plans de données 5G, créant un service géré ciblant les flottes logistiques dépourvues de ressources informatiques internes.

Leaders du Secteur de l'Internet des Voitures

AT&T Inc.

Robert Bosch GmbH

Cisco Systems Inc.

Continental AG

Denso Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La normalisation et la refonte induite par la conformité créent des espaces d'opportunité pour les plateformes qui réduisent la fragmentation entre équipementiers, régions et fournisseurs. Les exigences du Data Act de l'UE entrant en vigueur en 2026 nécessiteront de nouvelles interfaces d'accès aux données et de nouveaux flux de gouvernance pour les données générées par les véhicules, ce qui accroît la demande de couches de données embarquées conformes, de gestion du consentement et d'API sécurisées reliant les systèmes back-end des équipementiers, les services tiers et les opérateurs de flottes. La coordination du secteur se renforce également autour de l'interopérabilité des SDV, COVESA et JASPAR ayant signé un protocole d'accord en juin 2026 pour normaliser les API des véhicules à l'aide de VSS et VISS, COVESA présentant ces spécifications comme des éléments constitutifs du partage de données aligné sur le Data Act.

Les écosystèmes V2X et de clé numérique ouvrent également des opportunités en matière d'accès au spectre, de certification et d'outils de déploiement multi-marchés. L'Inde a mis en place, en juillet 2026, un régime de spectre exempté de licence pour les équipements V2X dans la bande 5875-5905 MHz, ce qui abaisse un obstacle pour les déploiements reliant les véhicules aux unités bord de route et aux infrastructures de circulation. Sur le plan des produits et de l'intégration, l'activité de la CCC à Auto China 2026, avec de nouveaux groupes de travail (Fleet Management, Alternate Markets, et Light Motor & Mobility), laisse présager un pipeline de certification et de portabilité des fonctionnalités allant au-delà des véhicules de tourisme premium vers les flottes et les nouvelles formes de mobilité. En Chine, les tâches clés 2026 du MIIT pour la normalisation automobile dans le cadre du 15e plan quinquennal privilégient l'intégration véhicule-route-cloud, l'IA automobile et la sécurité des données, renforçant ainsi la demande à court terme de piles V2X conformes, d'opérations OTA sécurisées et d'architectures en edge computing dans l'ensemble de l'écosystème du véhicule connecté.

Développements récents du secteur

- Juin 2026 : AT&T a élargi sa plateforme Connected Car en intégrant les services de streaming LiveOne et en utilisant la technologie Cisco pour prendre en charge la gestion multi-parties des cartes SIM et la facturation. Cette mise à jour renforce les offres de divertissement embarqué pilotées par l'opérateur tout en simplifiant la monétisation et la gestion des abonnements auprès des partenaires de contenu équipementiers et tiers.

- Août 2025 : DENSO et AT&T ont lancé un partenariat pour proposer un portefeuille personnalisable de services et de matériels/logiciels de systèmes de transport intelligents, incluant les unités V2X MobiQ. Cette collaboration associe les capacités V2X et de bord de route des fournisseurs de rang un à la connectivité et à l'échelle de déploiement de l'opérateur, soutenant des déploiements V2X plus larges pour des cas d'usage liés à la sécurité et à la mobilité.

- Septembre 2024 : Tesla a ouvert un centre de données à Shanghai pour se conformer aux exigences chinoises de stockage local des données pour les données des véhicules connectés. Cette initiative soutient le déploiement continu des services connectés et des fonctionnalités à forte intensité de données, tout en alignant les opérations sur les règles de localisation des données qui influencent la manière dont les équipementiers conçoivent leurs plateformes véhicule-cloud à l'échelle mondiale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'internet des véhicules est défini comme les revenus générés par le matériel de connectivité embarqué, les logiciels habilitants et les services associés permettant aux véhicules d'échanger des données avec des réseaux, des infrastructures et d'autres véhicules.

Exclusions du périmètre : nous excluons les forfaits de données mobiles grand public génériques qui ne sont pas intégrés à des solutions de connectivité véhicule, ainsi que les abonnements de contenu d'infodivertissement autonomes qui ne sont pas liés à la fourniture de connectivité embarquée.

Aperçu de la segmentation

- Par Solutions Logicielles

- Systèmes de Gestion des Transports en Temps Réel

- Solutions de Sécurité

- Systèmes de Surveillance à Distance

- Gestion de la Bande Passante Réseau

- Gestion de Flotte

- Par Composants Matériels

- Unités de Contrôle Télématique

- Capteurs Embarqués

- Modems Intégrés

- Écrans IHM

- Antennes et Câbles

- Par Technologie de Connectivité

- Cellulaire-V2X (5G)

- Communications Dédiées à Courte Portée (DSRC)

- Satellite

- Wi-Fi / Bluetooth

- Par Application

- Gestion de la Mobilité

- Gestion des Véhicules

- Divertissement Intégré

- Sécurité et Assistance à la Conduite

- Autres Applications

- Par Secteur d'Utilisation Final

- Transport et Logistique

- Équipementiers Automobiles

- Opérateurs d'Autopartage et de Covoiturage

- Assurance

- Autres Secteurs d'Utilisation Final

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier la chaîne de valeur, comprendre les offres technologiques typiques et fixer des repères réalistes en matière d'adoption et de tarification selon les régions. Nous nous sommes appuyés sur des sources publiques telles que les statistiques de production et d'immatriculation des véhicules des agences gouvernementales de transport, les publications des régulateurs télécoms sur la couverture 4G et 5G, les publications de normes et de sécurité d'organismes tels que l'ISO et la SAE, ainsi que les mises à jour sur le spectre et la mobilité connectée d'organismes tels que 3GPP.

Pour ancrer nos hypothèses, nous avons également examiné les rapports annuels des équipementiers et fournisseurs, les présentations aux investisseurs, les notes des conférences téléphoniques sur les résultats, la couverture de presse reconnue et les sites web d'associations suivant la mobilité connectée et l'électronique automobile. Le cas échéant, des abonnements payants pour les données financières et de veille des entreprises, l'actualité et les données financières, ainsi que des bases de données de brevets, ont été utilisés pour confirmer l'exposition des entreprises aux programmes de véhicules connectés et pour vérifier le calendrier des déploiements technologiques. Les sources documentaires citées ici ne sont que des exemples, et de nombreuses autres références ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de ce qui est comptabilisé comme revenu de l'internet des véhicules au niveau des programmes des fournisseurs et des équipementiers, ainsi que sur l'évolution de la tarification à mesure que la connectivité passe de la télématique de base aux services V2X et pilotés par logiciel. Nous avons échangé avec un ensemble d'équipes de programmes équipementiers, de fournisseurs d'électronique automobile, d'acteurs de l'écosystème télécoms, d'opérateurs de flottes et de mobilité, et de parties prenantes liées à l'assurance dans les principales régions. Cela a permis de combler les lacunes de la recherche documentaire et d'éprouver les hypothèses clés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Cadres dirigeants : 19 % | APAC : 43 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 30 % |

| Acteurs plus modestes : 21 % | Managers : 53 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement part d'une reconstruction descendante du bassin de demande, où la production mondiale de véhicules, le taux de pénétration des véhicules connectés et le taux d'adoption des modules et services de connectivité sont appliqués par région et par catégorie de véhicule. Une fois le bassin de demande défini, des vérifications ascendantes sélectives ont été utilisées pour maintenir des totaux réalistes. Par exemple, nous avons comparé les prix de vente moyens aux volumes d'expédition pour les principaux blocs matériels, tels que les unités de contrôle télématique et les modems embarqués, et nous avons vérifié les revenus de services par véhicule connecté à l'aide de signaux des canaux de service.

Les données utilisées dans le modèle comprennent l'adoption des véhicules connectés par région, la part des véhicules à connectivité embarquée par rapport aux approches par appareil relié, le mix technologique V2X (comme le C-V2X cellulaire par rapport au DSRC), le contenu type d'une liste de matériel de connectivité, et les schémas de monétisation des services par cas d'usage (gestion de flotte, sécurité et aide à la conduite, et gestion de la mobilité). Lorsqu'une approximation ascendante n'était pas disponible pour un sous-domaine, nous avons utilisé des ratios de segments adjacents, puis validé ces ratios grâce aux retours des entretiens.

Pour les prévisions, une analyse de scénarios a été appliquée car le marché est sensible aux évolutions du calendrier de déploiement de la 5G, à la réglementation en matière de sécurité et de confidentialité des données, et au rythme de normalisation des fonctionnalités par les équipementiers. Les scénarios ont été traduits en trajectoires annuelles d'adoption et de prix de vente moyen, puis examinés avec des experts afin que la trajectoire finale reste réaliste.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés à travers plusieurs étapes, en commençant par des tests de cohérence interne entre les régions, les technologies et les applications, afin que les totaux se rattachent bien au même bassin de demande. Les écarts sont ensuite examinés par rapport à des signaux indépendants, tels que les tendances des expéditions de véhicules, les jalons de couverture de connectivité et le calendrier connu des déploiements V2X. En cas d'anomalies, les données d'entrée sont réexaminées et certains répondants sont recontactés si nécessaire.

Avant validation finale, un autre analyste examine les hypothèses clés, les calculs et les évolutions d'une année sur l'autre afin de garantir la cohérence entre le récit et les chiffres. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des évolutions réglementaires majeures ou des variations importantes des prix des modules de connectivité. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché de l'internet des véhicules selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour l'internet des véhicules peuvent sembler très éloignées les unes des autres, car les cabinets ne comptabilisent pas toujours les mêmes flux de revenus et ancrent leurs modèles sur des années de référence et des courbes d'adoption différentes. Les écarts proviennent généralement de la manière dont les études traitent les services comme des revenus récurrents, de la façon dont le matériel et les logiciels sont regroupés, et des hypothèses retenues quant au calendrier de déploiement régional.

Les signaux de production de véhicules, les tendances de pénétration des véhicules connectés et les jalons de déploiement V2X sont utilisés comme éléments probants pour maintenir Mordor Intelligence ancré à un bassin de demande défini, ne comptabilisant que le matériel de connectivité, les solutions logicielles et les services associés monétisables inclus dans le périmètre de ce rapport.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 204,84 milliards USD (2026) | |

| Éditeur sectoriel A | 187,99 milliards USD (2024) | Utilise une année de référence antérieure et applique un récit plus large de l'IoT automobile, ce qui peut modifier ce qui est considéré comme un revenu de l'internet des véhicules et la manière dont l'adoption précoce est prise en compte. |

| Éditeur sectoriel B | 323,20 milliards USD (2024) | Fait état d'une valeur de départ 2024 plus élevée, ce qui reflète probablement un regroupement plus large des services et des logiciels dans la mobilité connectée, pouvant gonfler les totaux si des revenus numériques non spécifiques aux véhicules sont inclus. |

L'écart observé dans le tableau provient principalement du choix de l'année de référence et de la rigueur avec laquelle chaque estimation sépare les revenus de connectivité des véhicules des catégories numériques adjacentes. En maintenant le bassin de demande traçable jusqu'aux volumes de véhicules, aux taux d'adoption et à des trajectoires de prix de vente moyen réalistes, revérifiées grâce aux entretiens, le chiffre final reste équilibré et reproductible pour la planification.

Questions Clés Auxquelles Répond le Rapport

Quelle est la valeur projetée du marché de l'Internet des Voitures d'ici 2031 ?

Le marché devrait atteindre 477,47 milliards USD d'ici 2031 à un TCAC de 18,43 %.

Quelle région connaîtra la croissance la plus rapide en matière d'adoption de véhicules connectés jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 19,02 %, portée par des mandats C-V2X à grande échelle et des financements pour les villes intelligentes.

Quel segment logiciel se développe le plus rapidement ?

Le logiciel de sécurité, porté par les règles de cybersécurité de l'UNECE, devrait croître à un TCAC de 18,92 % jusqu'en 2031.

Comment les flottes de covoiturage influencent-elles la demande de connectivité ?

La télématique centralisée aide les opérateurs de covoiturage à réduire les coûts par véhicule de 10-15 %, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 20,04 %.

Pourquoi la fragmentation des normes est-elle une préoccupation pour les constructeurs automobiles ?

Les spécifications C-V2X divergentes sur les principaux marchés obligent les équipementiers à développer et certifier plusieurs variantes matérielles, ce qui augmente les dépenses de R&D et retarde les lancements.

Quel rôle joue la 5G dans l'écosystème de l'Internet des Voitures ?

La 5G, notamment associée à l'informatique de périphérie, permet une latence inférieure à 10 ms essentielle pour les fonctions de sécurité et le divertissement haute bande passante à bord des véhicules, et le C-V2X 5G devrait croître à un TCAC de 20,98 %.

Dernière mise à jour de la page le: