Taille et part de marché des centrifugeuses industrielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.19 Milliards de dollars |

| Taille du Marché (2031) | 12.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centrifugeuses industrielles par Mordor Intelligence

La taille du marché des centrifugeuses industrielles est estimée à 9,19 milliards USD en 2026, et devrait atteindre 12,59 milliards USD d'ici 2031, à un CAGR de 6,49 % pendant la période de prévision (2026-2031).

La croissance solide découle de réglementations plus strictes sur le rejet des eaux usées, d'ajouts de capacités dans les secteurs pharmaceutique et biotechnologique, et d'un déploiement rapide de lignes de recyclage de batteries lithium-ion, l'ensemble de ces facteurs poussant les opérateurs vers des séparations à débit plus élevé et à plus haute pureté.[1]Agence de protection de l'environnement des États-Unis, "Directives sur les effluents 40 CFR Partie 437," epa.gov Les équipements de sédimentation ont maintenu leur position de leader, mais les variantes de filtration se développent rapidement à mesure que les fabricants de médicaments et les producteurs de produits chimiques de spécialité resserrent leurs objectifs de pureté. Les conceptions verticales gagnent des parts dans les salles blanches où chaque mètre carré de surface au sol a une valeur premium. Les machines en mode continu dominent les produits de grande consommation à fort volume, mais les équipements discontinus progressent régulièrement dans les unités réglementées multi-produits. Sur le plan régional, l'Amérique du Nord bénéficie des programmes fédéraux d'infrastructure et de relocalisation, tandis que l'Asie-Pacifique s'accélère grâce aux mandats de décharge liquide zéro et à la croissance des exportations pharmaceutiques.[2]Département américain de l'énergie, "Financement de l'eau potable dans le cadre de la loi bipartite sur les infrastructures," energy.gov

Principaux enseignements du rapport

- Par type, les centrifugeuses de sédimentation ont capté 56,6 % de la part de marché des centrifugeuses industrielles en 2025. Les centrifugeuses de filtration devraient se développer à un CAGR de 7,2 % de 2026 à 2031.

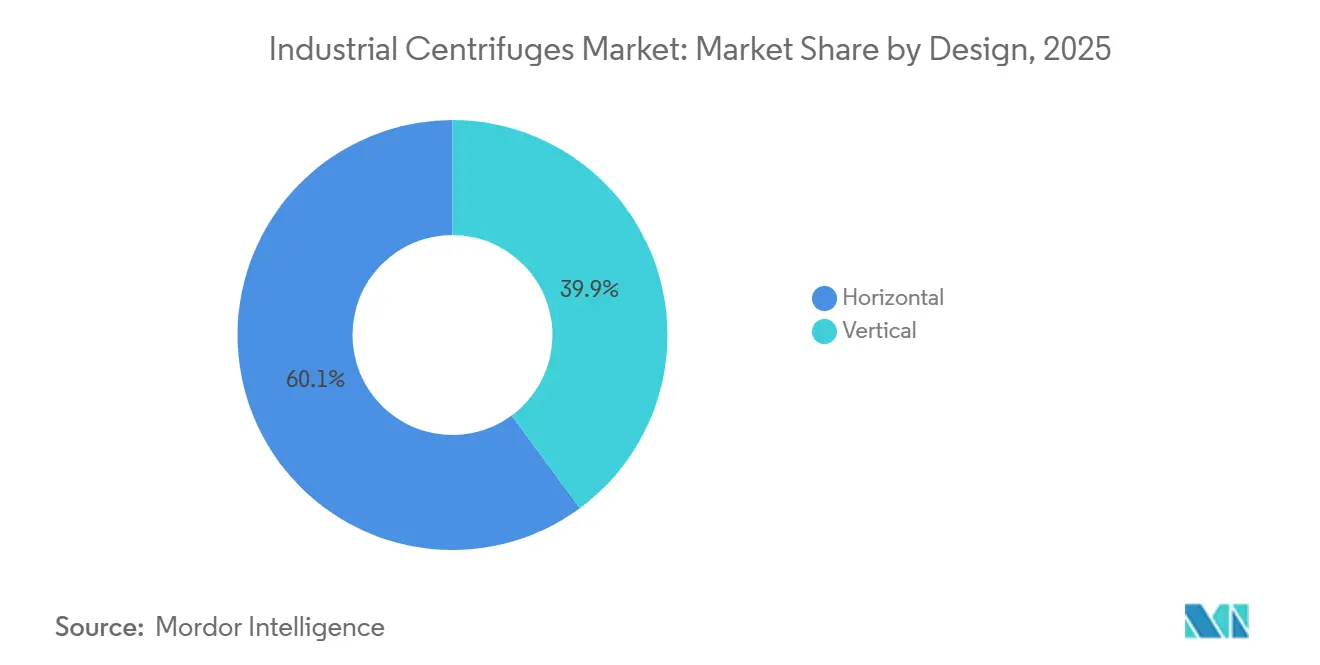

- Par conception, les machines horizontales ont mené avec 60,1 % de part de revenus en 2025. Les configurations verticales devraient croître à un CAGR de 7,6 % jusqu'en 2031.

- Par mode de fonctionnement, les centrifugeuses continues ont détenu une part de 66,3 % en 2025. Les équipements discontinus progressent à un CAGR de 7,8 % entre 2026 et 2031.

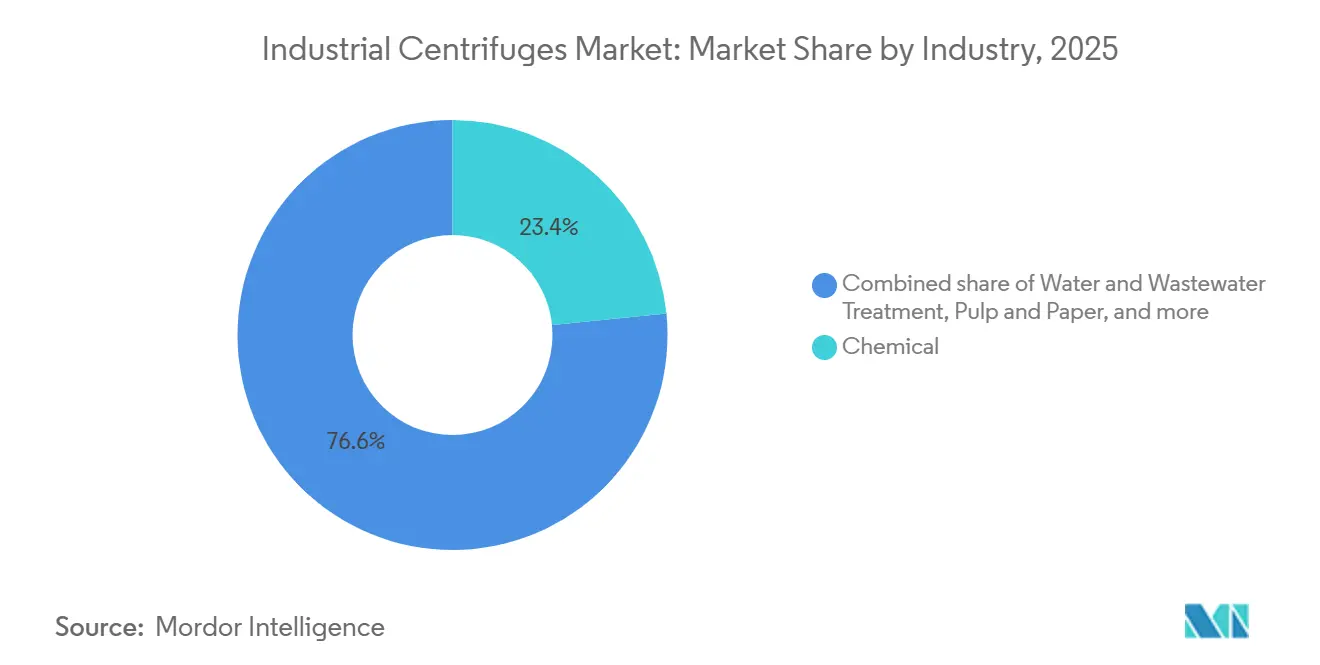

- Par secteur d'activité, le traitement chimique a représenté 23,4 % de la taille du marché des centrifugeuses industrielles en 2025. Le traitement de l'eau et des eaux usées devrait afficher le CAGR le plus élevé à 8,3 % jusqu'en 2031.

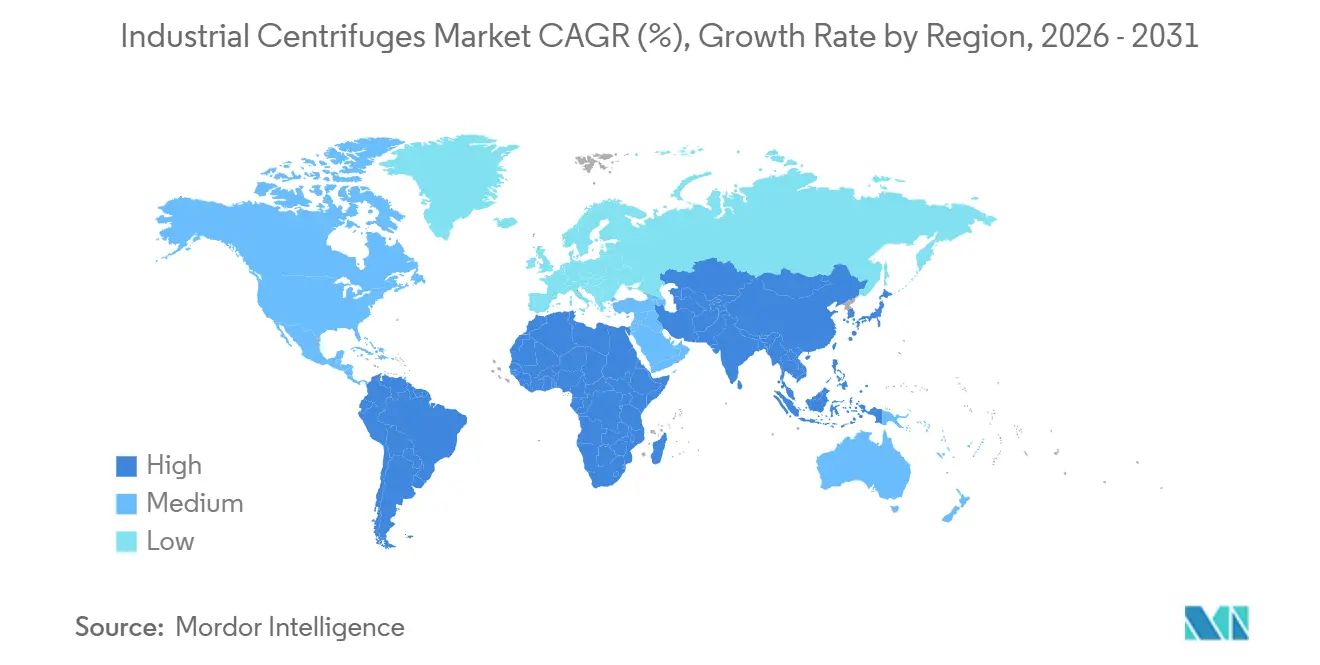

- Par géographie, l'Amérique du Nord a mené avec 36,7 % de part de revenus en 2025. L'Asie-Pacifique devrait croître à un CAGR de 7,5 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des centrifugeuses industrielles

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les eaux usées | +1.2% | Mondial (Amérique du Nord, UE, Chine) | Moyen terme (2-4 ans) |

| Expansion des capacités dans la pharmacie et la biotechnologie | +1.4% | Amérique du Nord, Europe, Inde, Singapour | Court terme (≤2 ans) |

| Demande liée à la clarification dans l'agroalimentaire | +0.8% | Europe, Amérique du Nord | Long terme (≥4 ans) |

| Mandats de réutilisation des eaux usées industrielles | +1.1% | Cœur de l'Asie-Pacifique, Moyen-Orient, Amérique du Sud | Moyen terme (2-4 ans) |

| Essor des lignes de recyclage de batteries Li-ion | +1.3% | Amérique du Nord, Europe, Chine, Corée du Sud | Court terme (≤2 ans) |

| Montée en échelle des usines de biocarburants à base d'algues | +0.6% | Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les eaux usées

Les limites établies par l'EPA dans le cadre du 40 CFR Partie 437 obligent les opérateurs de traitement centralisé des déchets à adopter des centrifugeuses décanteuses qui produisent un gâteau plus sec et réduisent les volumes d'élimination. La loi chinoise révisée sur la prévention et le contrôle de la pollution de l'eau favorise les installations à décharge liquide zéro dans les parcs chimiques, privilégiant les conceptions verticales compactes capables de traiter des saumures salines. Dans l'UE, les mises à jour de la directive sur les émissions industrielles exigent des usines de pâte à papier et de papier qu'elles réduisent les matières en suspension, ce qui stimule les modernisations avec des séparateurs à disques atteignant une turbidité inférieure à 10 NTU. Les contraintes d'espace des sites existants confèrent un avantage aux machines verticales, tandis que les délais de conformité s'étendant jusqu'en 2028 ancrent la demande pluriannuelle du marché de l'après-vente.

Expansion des capacités dans la pharmacie et la biotechnologie

AGC Biologics a doublé sa capacité à Copenhague en 2025 et a installé des séparateurs à disques automatisés qui réduisent le temps de cycle de récolte de 40 %.[3]AGC Biologics, "Communiqué de presse sur l'expansion de Copenhague," agcbio.com La ligne plasma approuvée par la FDA de Grifols en Caroline du Nord emploie des centrifugeuses à bol tubulaire pour atteindre une pureté en immunoglobulines de 98 %.[4]Administration américaine des aliments et médicaments, "Approbations de licences biologiques," fda.gov Les salles blanches modulaires et les bioréacteurs à usage unique stimulent la demande de centrifugeuses verticales montées sur skid, permettant aux fabricants sous contrat de changer de campagne en 72 heures. Les montées en puissance des biosimilaires en Inde et en Corée du Sud prolongent la croissance, les centrifugeuses de filtration offrant un contrôle plus précis de la granulométrie, essentiel pour la biodisponibilité.

Demande liée à la clarification dans l'agroalimentaire

Les transformateurs de jus et de boissons abandonnent les cuves de décantation au profit de séparateurs à disques hermétiques qui prennent en charge les références pressées à froid et à durée de conservation prolongée. Les coopératives laitières européennes ont installé plus de 150 clarificateurs en 2024-2025 pour respecter les règles de comptage bactérien prévues par le Règlement (CE) n° 853/2004. Les microbrasseries récupèrent la levure avec des décanteuses horizontales compactes, réduisant les coûts d'eaux usées de 60 % et créant des flux de biomasse revendables. Les fabricants de boissons à base de plantes utilisent des décanteuses triphasiques pour séparer l'huile, les protéines et l'eau en une seule étape, bien que les membranes gagnent des parts là où la manipulation douce prime sur le débit.

Mandats de réutilisation des eaux usées industrielles

La Chine vise 30 % de réutilisation des eaux industrielles d'ici 2025, ce qui incite les parcs chimiques du Jiangsu et du Shandong à installer des décanteuses en amont du polissage par osmose inverse. La loi des Émirats arabes unis sur le recyclage industriel pousse les complexes pétrochimiques vers des séparateurs à disques pour les séparations eau-huile. Les normes textiles révisées de l'Inde plafonnent les solides dissous totaux à 2 100 mg/L, poussant les teintureries à adopter des centrifugeuses à poussoir pour la récupération du sel. Les systèmes en mode continu conviennent aux usines fonctionnant 24h/24 et 7j/7, mais les machines discontinues gagnent du terrain dans les petites installations qui traitent par campagne.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées | −0.9% | Mondial, aigu en Amérique du Sud et au Moyen-Orient et Afrique | Court terme (≤2 ans) |

| Coûts d'exploitation et d'énergie élevés | −0.7% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Concurrence de la technologie membranaire | −0.5% | Mondial, concentré dans l'agroalimentaire et la pharmacie | Long terme (≥4 ans) |

| Pénurie d'opérateurs qualifiés de centrifugeuses | −0.4% | Amérique du Nord, Europe, répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées

Une décanteuse pour résidus miniers peut coûter plus de 2 millions USD, et l'installation ajoute jusqu'à 40 % supplémentaires, ce qui incite les opérateurs d'Amérique du Sud et d'Asie du Sud-Est à reporter leurs achats. Les fournisseurs européens proposent désormais des contrats de paiement à la tonne qui transfèrent les dépenses d'investissement sur l'équipementier d'origine, mais l'adoption reste faible en dehors de la pharmacie. Les matériaux de bol personnalisés font passer les délais de livraison au-delà de 12 mois, allongeant les fenêtres de financement de projets.

Coûts d'exploitation et d'énergie élevés

Les séparateurs à disques dans les laiteries européennes fonctionnent en continu à 15-20 kW, générant des dépenses annuelles d'électricité de 15 000 à 25 000 USD par unité aux tarifs de 2026. Les variateurs de fréquence peuvent réduire la charge de 20 à 30 %, mais les modernisations coûtent jusqu'à 80 000 USD. Dans les applications minières abrasives, les échanges de roulements et le rechargement de surface des bols augmentent les coûts opérationnels de 30 000 à 50 000 USD par an, incitant certains utilisateurs à se tourner vers les membranes lorsque la teneur en solides est modeste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les variantes de filtration gagnent du terrain grâce aux exigences de pureté

Les équipements de sédimentation ont conservé 56,6 % de la part de marché des centrifugeuses industrielles en 2025, grâce à leur utilisation bien établie dans les mines, les boues municipales et le raffinage des huiles alimentaires. Les décanteuses continues dans les bassins de résidus de cuivre traitent 100 m³/h et produisent un gâteau à 22 % de solides, tandis que les clarificateurs en laiterie atteignent une turbidité inférieure à 1 NTU. Les machines de filtration devraient croître de 7,2 % par an, captant la cristallisation de substances actives pharmaceutiques (API), le raffinage du carbonate de lithium et la purification de produits chimiques de spécialité. Les unités à panier conviennent aux intermédiaires pharmaceutiques en petits lots, tandis que les conceptions à poussoir fonctionnent en continu avec des cristaux d'acide adipique. Les centrifugeuses de type éplucheur dans les installations de lithium de qualité batterie automatisent le déchargement du gâteau et protègent les opérateurs contre les projections caustiques. À mesure que les règles de salle blanche ISO 14644 se resserrent, les modèles de filtration verticaux intégrant des fonctionnalités de nettoyage en place deviennent la norme dans les suites de grades C et D.

Les deux catégories coexisteront : les variantes de sédimentation dominent là où le débit, la robustesse et les faibles coûts opérationnels prévalent ; les types de filtration s'imposent là où la pureté, l'efficacité de lavage et le taux de siccité du gâteau influencent directement la valeur du produit. Ces exigences divergentes soutiennent des perspectives de demande équilibrées et garantissent qu'aucune technologie unique ne supplante l'autre sur la fenêtre de prévision.

Par conception : les configurations verticales captent la part des salles blanches

Les configurations horizontales détenaient 60,1 % du marché des centrifugeuses industrielles en 2025, portées par les mines, le traitement des eaux usées et les installations embarquées sur navires où la surface au sol est abondante et les conceptions à faible centre de gravité limitent les vibrations. Les décanteuses fonctionnent 24h/24 et 7j/7 avec une surveillance minimale, et les modèles à disques horizontaux dans la purification du fioul marin préviennent l'accumulation de boues. Les machines verticales, cependant, devraient progresser à un taux composé de 7,6 % par an, portées par l'économie des salles blanches qui valorise l'espace à 5 000-10 000 USD par mètre carré. Le site d'AGC Biologics à Copenhague a réalisé une économie d'empreinte de 40 % en sélectionnant des disques verticaux, permettant d'installer deux trains de bioréacteurs supplémentaires dans la même enveloppe. Les centrifugeuses de type éplucheur verticales améliorent le confinement des solvants, atténuant les risques d'explosion dans les usines d'API utilisant des solvants inflammables. Les lignes de recyclage de batteries privilégient les décanteuses verticales car les convoyeurs aériens alimentent directement les entrées montées en partie supérieure.

Le marché des centrifugeuses industrielles verra probablement une convergence à mesure que les fournisseurs affineront des géométries hybrides, des bols inclinés ou des cadres modulaires combinant les avantages d'espace et de maintenance des deux formes, réduisant les obstacles à l'adoption dans les secteurs d'utilisation finale.

Par mode de fonctionnement : la flexibilité du mode discontinu compense l'efficacité du mode continu

Les centrifugeuses continues détenaient une part de 66,3 % en 2025, tirant parti d'un fonctionnement ininterrompu dans l'alimentation en vrac, les produits chimiques de base et les mines. Les décanteuses dans les biosolides municipaux enregistrent 8 000 à 10 000 heures par an, avec une décharge automatisée des boues maintenant la disponibilité au-dessus de 95 %. Les machines discontinues, dont la progression est projetée à un CAGR de 7,8 %, répondent aux usines pharmaceutiques multi-produits et aux campagnes de produits chimiques de spécialité. Les unités à panier et de type éplucheur permettent une commutation rapide et une validation du nettoyage en six heures, cruciales au titre de la FDA 21 CFR Partie 211 et de l'Annexe 1 des BPF de l'UE. Grifols traite les dons individuellement via des conceptions tubulaires à bol discontinu qui assurent la traçabilité des lots. Dans les pilotes de recyclage de batteries, les centrifugeuses de filtration discontinues gèrent des chimies variées, permettant des ajustements de paramètres entre campagnes pour maximiser le rendement.

Avec la médecine personnalisée, la thérapie cellulaire et les flux de produits chimiques de spécialité sur mesure qui gagnent des parts, le marché des centrifugeuses industrielles continuera d'équilibrer les gains de débit continu avec la flexibilité pilotée par le mode discontinu, chacun fidélisant sa niche respective.

Par secteur d'activité : le traitement de l'eau surpasse l'hégémonie du secteur chimique

Le traitement chimique est resté en tête avec 23,4 % de part de revenus en 2025, soutenant la récupération de solvants, la déshydratation de polymères et le recyclage des catalyseurs. Les décanteuses dans les flux de résine de polychlorure de vinyle réduisent l'énergie de séchage en aval de 40 %, tandis que les séparateurs à disques récupèrent les catalyseurs au palladium dans les usines de chimie fine. Le traitement de l'eau et des eaux usées devrait enregistrer le CAGR le plus élevé à 8,3 %, grâce au 40 CFR Partie 437 et aux mandats de décharge liquide zéro en Chine qui imposent une déshydratation mécanique avant l'élimination ou la réutilisation. Les collectivités municipales en Amérique du Nord remplacent les presses à bande par des décanteuses, réduisant l'utilisation de polymères de 30 % et produisant un gâteau plus sec pour l'épandage agricole. Les filatures textiles en Inde modernisent leurs installations avec des séparateurs à disques pour atteindre des limites de solides inférieures à 30 mg/L, évitant ainsi de lourdes pénalités de déversement.

Les avancées dans la pharmacie et la biotechnologie reflètent les expansions de capacités ; les applications agroalimentaires s'élargissent avec la récupération de levure dans les microbrasseries et la clarification des protéines à base de plantes. Les mines, la pâte à papier et le papier, et la production d'énergie représentent une demande régulière mais cyclique basée sur les prix des matières premières et les mises à niveau environnementales.

Analyse géographique

L'Amérique du Nord a sécurisé 36,7 % des revenus de 2025, soutenue par les fonds fédéraux d'infrastructure, la construction de gigafactories de batteries et la relocalisation d'ingrédients pharmaceutiques actifs critiques. Les sites de Li-Cycle à Rochester et le projet de BASF en Caroline du Sud auront à eux seuls besoin d'environ 20 centrifugeuses industrielles pour le traitement de la masse noire et des précurseurs. Les producteurs de sables bitumineux de l'Alberta investissent 500 millions USD annuellement dans des décanteuses pour résidus afin de satisfaire les règles de remise en état des terres, tandis que les pôles d'API au Mexique ajoutent des séparateurs à disques hermétiques pour se conformer aux normes FDA et EMA.

L'Asie-Pacifique devrait enregistrer un CAGR de 7,5 %, le rythme mondial le plus rapide. Les parcs chimiques chinois ont déployé plus de 300 nouvelles décanteuses au cours de 2024-2025 pour respecter les obligations de décharge liquide zéro. Le corridor pharmaceutique Hyderabad-Ahmedabad en Inde adopte des séparateurs à disques verticaux pour les lignes de biosimilaires ciblant les marchés d'exportation occidentaux. Le Japon et la Corée du Sud modernisent les usines municipales et industrielles de traitement des eaux usées avec des séparateurs verticaux économes en énergie, et les nations de l'ASEAN développent leur capacité de centrifugation pour l'huile de palme et le caoutchouc dans le cadre d'incitations à la durabilité.

L'Europe conserve une part importante à mesure que la directive sur les émissions industrielles resserre ses limites et que la directive révisée sur le traitement des eaux urbaines résiduaires impose des plafonds de nutriments, obligeant à la mise à niveau des clarificateurs dans les installations municipales. Les régions à forte intensité énergétique comme l'Allemagne privilégient les conceptions de bol avec freinage régénératif pour compenser les tarifs élevés de l'électricité. L'Amérique du Sud voit des commandes sporadiques mais à haute valeur dans les mines de cuivre chiliennes et de lithium brésiliennes, tandis que les projets de réutilisation de l'eau au Moyen-Orient et en Afrique aux Émirats arabes unis et en Arabie saoudite s'appuient sur des séparateurs à disques pour le dessalement des saumures. La ceinture minière africaine préfère les équipements remis à neuf en raison des obstacles de change, ce qui maintient les volumes de vente faibles mais les services après-vente actifs.

Paysage réglementaire

Les fabricants de centrifugeuses industrielles et les utilisateurs finaux évoluent dans un environnement de conformité stratifié couvrant la sécurité des machines, la sécurité électrique et les règles spécifiques aux zones à risque sur site. Dans l'Union européenne, le règlement Machines (UE) 2023/1230 remplace la directive Machines 2006/42/CE et devient obligatoire à partir du 20 janvier 2027, renforçant les exigences essentielles de santé et de sécurité et élargissant les attentes concernant les fonctions de sécurité pilotées par logiciel, y compris des dispositions touchant aux fonctions basées sur l'IA et à la cybersécurité. Parallèlement, les attentes en matière de sécurité des centrifugeuses sont façonnées par des normes harmonisées telles que l'EN 12547:2014 (Centrifugeuses, exigences générales de sécurité), signalée pour révision à compter du 1er juillet 2026, ce qui peut entraîner des mises à jour de la documentation et une revalidation pour l'accès au marché de l'UE.

En dehors de l'UE, les choix de conception sont de plus en plus influencés par des règles d'efficacité et de niveau composant qui affectent les ensembles centrifugeuses via les moteurs et les entraînements. Aux États-Unis, le programme de conservation de l'énergie du Department of Energy en vertu du 10 CFR Part 431 continue de durcir les seuils d'efficacité pour les équipements commerciaux et industriels, y compris des règles finales récentes touchant les moteurs électriques à périmètre élargi (en vigueur depuis avril 2025, avec des délais de conformité s'étendant jusqu'en janvier 2029) et d'autres catégories d'équipements rotatifs. Ces calendriers peuvent amener les fournisseurs à des cycles de reconception plus précoces pour la sélection des moteurs-entraînements, tandis que les utilisateurs dans des environnements réglementés (y compris les salles GMP pharmaceutiques et les stations de traitement des eaux usées) continuent de spécifier des caractéristiques de sécurité et de performance validées, conformes aux codes nationaux applicables et aux normes d'approvisionnement.

Paysage concurrentiel

Les cinq premiers fournisseurs, Alfa Laval, GEA, Andritz, Flottweg et Mitsubishi Kakoki, contrôlent environ 45 à 50 % des revenus mondiaux, indiquant une concentration modérée. Les acteurs historiques européens se différencient par l'automatisation intégrée, la maintenance prédictive et des réseaux de service mondiaux qui réduisent les arrêts imprévus jusqu'à 30 %. Les challengers chinois et indiens offrent des coûts d'investissement inférieurs de 15 à 25 % et des délais de livraison plus courts, remportant des commandes dans des projets municipaux sensibles aux prix et sur les marchés émergents. La dernière gamme de séparateurs à disques d'Alfa Laval réduit la consommation d'énergie de 20 % et intègre des capteurs IoT pour la surveillance des vibrations, de la température des roulements et de la charge en solides, permettant des interventions de maintenance avant toute défaillance. Le programme de modernisation de GEA avec une coopérative laitière européenne ajoute des variateurs de fréquence à 50 clarificateurs, garantissant 25 % d'économies d'énergie. Andritz se spécialise dans les mines avec des bols revêtus de carbure de tungstène qui résistent aux boues abrasives pendant 5 000 heures, tandis que Mitsubishi Kakoki positionne des centrifugeuses de type éplucheur pour la cristallisation d'API riches en solvants, avec conformité complète à la zone ATEX 1.

L'intensité concurrentielle s'accentuera autour du recyclage de batteries, des biocarburants à base d'algues et des suites pharmaceutiques à usage unique, où l'expertise du domaine plutôt que le prix dicte la sélection des fournisseurs. L'activité de brevets se concentre sur l'étanchéité hermétique, les bols en composite céramique et les algorithmes de séparation pilotés par l'IA, suggérant que les logiciels et les matériaux définiront la prochaine vague de différenciation.

Leaders du secteur des centrifugeuses industrielles

Alfa Laval AB

GEA Group AG

Andritz AG

Flottweg SE

Mitsubishi Kakoki Kaisha, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les rénovations visant l'efficacité énergétique et l'utilisation des ressources représentent un espace blanc à court terme, en particulier lorsque les exploitants font face à des tarifs d'électricité élevés et à une hausse des coûts d'exploitation liée à la séparation continue. Cette dynamique est visible dans les applications d'eaux usées industrielles lourdes et de raffinerie, où GEA a mis en service des centrifugeuses décanteuses petroMaster CF 5000 équipées de Varipond C dans une raffinerie sud-américaine en juillet 2026, en utilisant le contrôle ajustable de la profondeur d'étang et le blanchiment à l'azote comme leviers pour réduire la consommation d'énergie et manipuler plus sûrement les flux huileux. Des ensembles similaires axés sur l'efficacité, y compris les entraînements à fréquence variable et les rénovations d'automatisation, s'inscrivent dans le périmètre du rapport et soutiennent la demande de kits de mise à niveau, de commandes et de programmes de service, en complément des ventes de nouvelles centrifugeuses.

L'expansion de l'empreinte industrielle et de la capacité de service localisée constitue une deuxième voie d'opportunité, en particulier alors que les délais de livraison et la disponibilité d'opérateurs qualifiés restent des contraintes. Centrisys/CNP a ouvert un nouveau site de 70 000 pieds carrés à Kenosha, Wisconsin, en juillet 2025, élargissant la capacité de production à grande échelle, de réparation et d'essais pilotes, tandis que les exploitants industriels continuent de transformer les projets pilotes en projets d'investissement dans la valorisation des sous-produits. Tharaldson Ethanol est passée de l'essai à la mise en œuvre complète du projet en utilisant la technologie de centrifugeuse Alfa Laval Prodec Oil Plus en mai 2026 afin d'améliorer la récupération d'huile de maïs et les résultats des coproduits protéiques, renforçant ainsi le rôle des centrifugeuses dans la valorisation des flux secondaires au sein des chaînes de valeur des biocarburants et de la fermentation. Ces exemples s'alignent sur les moteurs du rapport liés à la conformité en matière d'eaux usées, aux séparations à plus haute pureté dans la production réglementée, et aux mises à niveau des bases installées grâce à l'automatisation, au confinement et aux caractéristiques d'économie d'énergie.

Développements récents du secteur

- Juillet 2026 : GEA a déployé deux centrifugeuses décanteuses petroMaster CF 5000 dans une raffinerie sud-américaine pour le traitement des eaux usées huileuses, en intégrant Varipond C et le blanchiment à l'azote pour l'exploitation en zone à risque. Cette installation met en évidence l'évolution vers des configurations de décanteuses optimisées en énergie et une ingénierie de sécurité renforcée dans les flux d'eaux usées du raffinage et de la pétrochimie. Elle renforce également la demande de centrifugeuses continues à haute capacité associées à des systèmes de contrôle avancés.

- Décembre 2025 : ANDRITZ a mis en service une usine de séchage des boues biologiques chez Eldorado Brasil Celulose à Tres Lagoas, au Brésil, intégrant des centrifugeuses de déshydratation des boues ANDRITZ. Le projet lie la demande de centrifugeuses aux investissements en durabilité de la pâte à papier et en gestion des eaux usées. Il élargit également les installations de référence pour des solutions intégrées de déshydratation et de traitement des boues en aval.

- Mars 2024 : GEA a introduit Varipond C, un système pour centrifugeuses décanteuses permettant l'ajustement en temps réel de la zone de séparation et de la profondeur d'étang sur les modèles de la série CF. Cette orientation technologique aide les utilisateurs souhaitant optimiser le débit, la consommation d'énergie et la qualité du produit sans modifier la machine principale. Elle soutient la voie de rénovation et de mise à niveau des bases installées de décanteuses dans les secteurs des eaux usées, de la chimie et de la transformation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les centrifugeuses industrielles vendues pour la séparation de solides et liquides, ou la séparation de deux liquides, dans des contextes de traitement et de transformation industriels. Nous dimensionnons le marché sur les revenus d'équipement liés aux applications de séparation industrielle dans les principaux secteurs d'utilisation finale.

Exclusions du périmètre : nous excluons les centrifugeuses de laboratoire, les centrifugeuses médicales ou à sang, et les appareils grand public qui ne sont pas achetés pour des tâches de traitement industriel.

Aperçu de la segmentation

- Par type

- Sédimentation

- Clarificateur/Épaississeur

- Décanteuse

- Séparateur à disques

- Hydrocyclone

- Autres sédimentation

- Filtration

- Panier

- Écran hélicoïdal

- Éplucheur

- Poussoir

- Autres filtration

- Sédimentation

- Par conception

- Horizontal

- Vertical

- Par mode de fonctionnement

- Discontinu

- Continu

- Par secteur d'activité

- Agroalimentaire

- Pharmacie et biotechnologie

- Traitement de l'eau et des eaux usées

- Chimie

- Métaux et mines

- Production d'énergie

- Pâte à papier et papier

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Égypte

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par des données publiques qui aident à comprendre d'où provient la demande d'équipements de séparation et à quelle vitesse les marchés finaux se développent. Des sources telles que l'US EPA, Eurostat, la Banque mondiale, UN Comtrade et l'Agence internationale de l'énergie ont été utilisées pour étayer des données telles que l'orientation des investissements dans les eaux usées, les signaux de production industrielle et les mouvements commerciaux pour les catégories de machines liées aux équipements de séparation.

Nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs et les catalogues de produits pour cartographier les conceptions typiques de centrifugeuses, les cas d'usage et les cycles de remplacement suivis par les acheteurs. Des bases de données de brevets ont été utilisées pour suivre l'évolution technologique des décanteuses, des systèmes à disques et des fonctionnalités d'automatisation, ce qui permet des courbes d'adoption réalistes. Certains abonnements payants pour les données financières d'entreprises et l'actualité ont été utilisés pour clarifier les publications de revenus et les annonces de commandes importantes. Ces sources documentaires sont illustratives, et des références publiques supplémentaires ont été consultées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et de courtes enquêtes auprès de fabricants d'équipements, de partenaires de distribution, d'équipes d'ingénierie EPC et d'usine, et d'utilisateurs finaux dans des secteurs tels que l'eau et les eaux usées, la chimie, la transformation alimentaire, les métaux et l'exploitation minière, et la pharmacie. Comme il s'agit d'un marché mondial, nous avons couvert l'APAC, l'EMEA et les Amériques pour valider et ajuster les hypothèses relatives à l'utilisation, aux délais de livraison et aux prix typiques selon la conception et le régime de service.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Directeurs exécutifs : 16 % | APAC : 37 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 37 % |

| Petits acteurs : 19 % | Managers : 57 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement est réalisé selon une approche descendante où l'activité industrielle et la demande de traitement sont reconstituées en un bassin d'équipements adressable, puis filtrées selon la pénétration des centrifugeuses et les besoins de remplacement. Pour garantir des totaux réalistes, nous corroborons les résultats avec des approximations ascendantes sélectives, telles que des volumes d'unités échantillonnés par conception de centrifugeuse, des fourchettes de PMV typiques par capacité et matériaux de construction, et des vérifications de canaux sur les schémas de commande de projets.

Les principales données d'entrée du modèle comprennent l'activité de traitement des eaux usées et des boues, les ajouts de capacité de l'industrie de transformation, l'activité minière et de traitement des minéraux, et le glissement du mix entre les fonctions de sédimentation et de filtration. Nous suivons également la préférence de conception (horizontale versus verticale) et le mode d'exploitation (par lot versus continu), car ces facteurs modifient l'économie unitaire et la fréquence d'achat. Les prévisions sont produites à l'aide d'une analyse de scénarios appuyée par de courtes lignes de tendance sur la production industrielle et les investissements en traitement municipal, puis affinées à l'aide des retours primaires sur les délais de livraison, l'utilisation et l'évolution des prix. Lorsqu'une vue ascendante est incomplète pour les pays plus petits, nous traitons les lacunes en appliquant des facteurs d'intensité validés à la production industrielle et à la population desservie par les infrastructures de traitement, suivis d'une vérification de cohérence par rapport aux signaux commerciaux et de base installée.

Validation des données et cycle de mise à jour

La validation se fait grâce à de multiples vérifications comparant les résultats du modèle à des signaux indépendants, tels que l'orientation de la production industrielle, les indicateurs d'expansion du traitement des eaux usées, et les mouvements commerciaux des machines dans les catégories pertinentes. Les valeurs aberrantes sont examinées, les hypothèses sont revues, et des appels de suivi sont déclenchés lorsque les prix, le mix de régime de service ou la croissance régionale semblent incohérents avec ce que rapportent les parties prenantes.

Avant validation finale, le modèle passe par des révisions internes en plusieurs étapes afin que la logique de calcul, les unités et les conversions de devises restent cohérentes entre les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements réglementaires majeurs ou des annonces de capacité importantes. Juste avant la livraison, un analyste effectue une nouvelle passe pour garantir que les clients reçoivent la vue la plus récente.

Taille du marché des centrifugeuses industrielles de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les centrifugeuses industrielles ne correspondent souvent pas, car chaque éditeur fait des choix différents sur ce qui est compté, quelle année est traitée comme point de départ, et comment les changements de prix sont répercutés dans les prévisions. Nous observons également des différences lorsque certaines études s'appuient davantage sur des proxys de valeur d'expédition, et d'autres davantage sur des signaux de demande des marchés finaux.

Un écart courant provient du regroupement des revenus d'équipements et de services adjacents dans la même valeur globale, ce qui peut faire augmenter le chiffre même si la demande unitaire est inchangée. Certaines estimations s'appuient également sur une année de base antérieure, puis appliquent un TCAC lissé qui ne reflète pas pleinement les évolutions récentes du calendrier d'investissement dans les eaux usées, des cycles de capex de l'industrie de transformation, et du mix de régime entre les applications de sédimentation et de filtration. Les totaux externes peuvent donc être plus élevés ou plus bas selon la manière dont l'inflation des PMV, le calendrier des devises et la pondération régionale sont traités.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,19 milliards USD (2026) | |

| Revue professionnelle A | 7,30 milliards USD (2022) | Utilise une année de base antérieure et un profil de croissance plus lent, et le chiffre publié est souvent présenté comme un total global large sans le même niveau de vérification croisée par rapport aux prix au niveau de la conception et au comportement de remplacement en utilisation finale. |

| Analytique sectorielle B | 8,20 milliards USD (2025) | Couvre les centrifugeuses industrielles ainsi que les équipements de séparation centrifuge, ce qui élargit généralement le périmètre au-delà des systèmes de centrifugeuses de base, et peut mélanger des catégories d'équipements que les acheteurs budgétisent séparément. |

Le tableau montre que les choix de calendrier et de périmètre expliquent la majeure partie de l'écart. Certaines sources partent d'une année plus ancienne ou incluent des catégories de séparation centrifuge plus larges, puis appliquent un taux de croissance unique dans toutes les régions. En revanche, Mordor Intelligence ne comptabilise les revenus des centrifugeuses industrielles que lorsque l'équipement est acheté pour des fonctions de séparation industrielle, et les totaux sont systématiquement vérifiés par rapport à l'activité des marchés finaux, au mix de régime et aux fourchettes de prix pratiques.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des centrifugeuses industrielles d'ici 2031 ?

Le marché devrait atteindre 12,59 milliards USD contre 9,19 milliards USD en 2026, progressant à un CAGR de 6,49 % entre 2026 et 2031.

Quel type de centrifugeuse connaît la croissance la plus rapide ?

Les centrifugeuses de filtration devraient croître de 7,2 % par an, portées par la cristallisation d'API pharmaceutiques et la purification des matériaux pour batteries.

Pourquoi les centrifugeuses verticales gagnent-elles en popularité ?

Les conceptions verticales économisent jusqu'à 40 % de surface au sol, un avantage clé dans les salles blanches où l'espace coûte 5 000 à 10 000 USD par m² et par an.

Quel segment d'utilisation finale devrait connaître la plus forte croissance ?

Le traitement de l'eau et des eaux usées devrait afficher un CAGR de 8,3 %, tiré par des réglementations de rejet plus strictes dans les principales économies.

Quel est le principal avantage concurrentiel des fournisseurs leaders ?

Les leaders du marché se différencient par des plateformes d'automatisation intégrée et de maintenance prédictive qui réduisent les arrêts imprévus jusqu'à 30 %.

Comment les coûts énergétiques affectent-ils l'adoption des centrifugeuses ?

Les tarifs élevés de l'électricité, notamment en Europe, rendent l'exploitation des séparateurs à disques coûteuse ; les variateurs de fréquence peuvent réduire la consommation d'énergie jusqu'à 30 %.

Dernière mise à jour de la page le: