Taille et part de marché du chanvre industriel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.57 Milliards de dollars |

| Taille du Marché (2031) | 7.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.36% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chanvre industriel par Mordor Intelligence

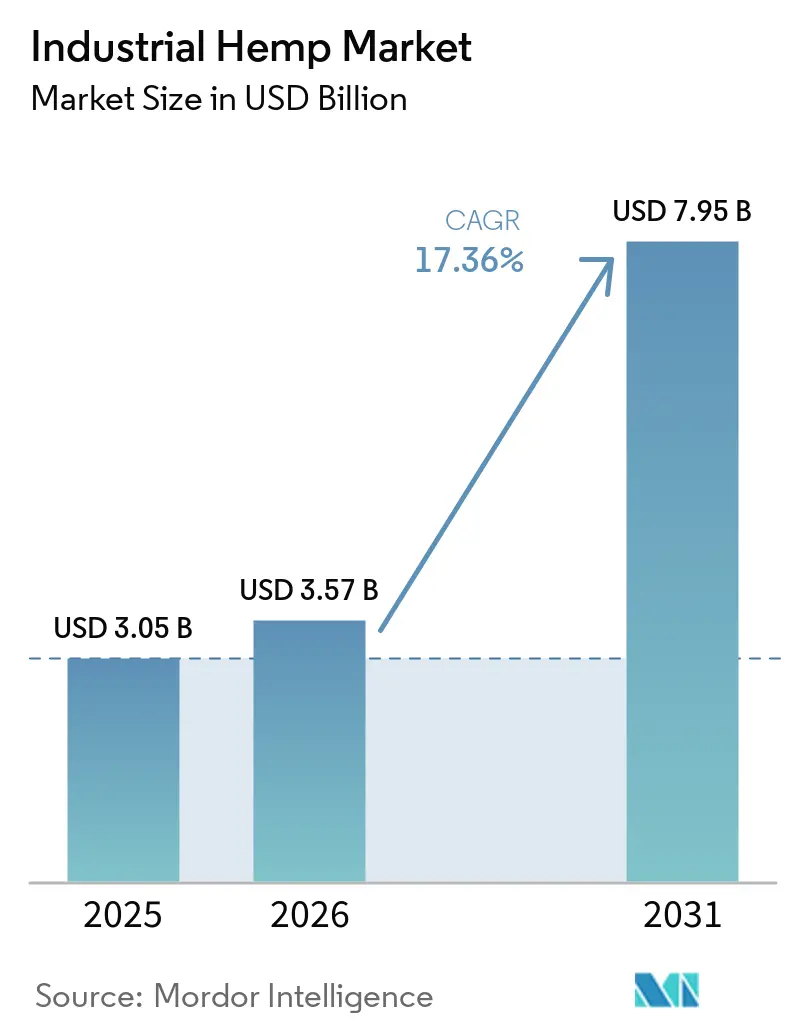

La taille du marché du chanvre industriel est projetée à 3,05 milliards USD en 2025, 3,57 milliards USD en 2026, et devrait atteindre 7,95 milliards USD d'ici 2031, progressant à un TCAC de 17,36 % de 2026 à 2031. Cette croissance repose sur des vents réglementaires favorables qui préservent le statut juridique de la culture tout en facilitant l'accès des consommateurs aux aliments, produits de bien-être et matériaux de construction dérivés du chanvre. En Amérique du Nord, les codes de construction à émissions nettes nulles orientent les constructeurs vers le béton de chanvre, et les pharmacies généralisent les produits topiques au cannabidiol. La limite d'apport journalier provisoire pour le cannabidiol établie par l'Europe ouvre une voie vers les approbations de Nouveaux Aliments, même si les règles de test restent fragmentées. Les transformateurs de taille intermédiaire capables de documenter la cohérence des lots attirent des capitaux, mais les petites exploitations font face à des fluctuations de prix et à une concurrence pour l'utilisation des terres qui limitent l'expansion des surfaces cultivées.

Principaux enseignements du rapport

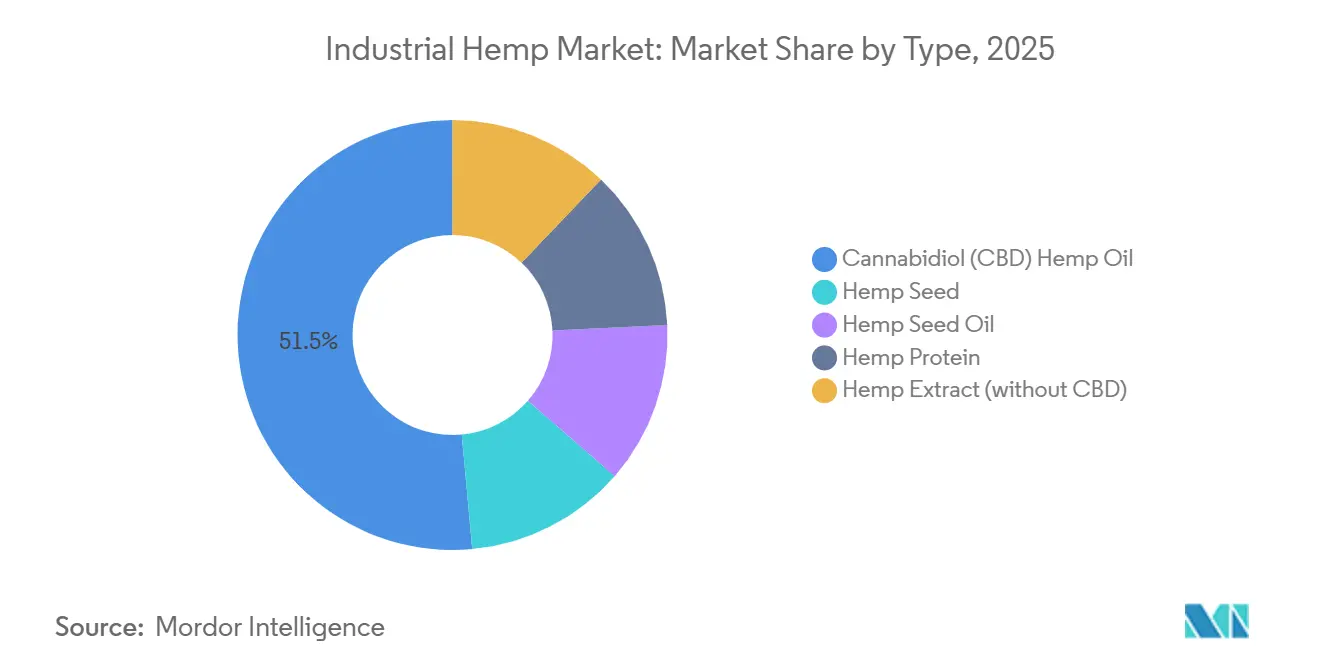

- Par type, l'huile de chanvre au cannabidiol (CBD) détenait 51,47 % de la part de marché du chanvre en 2025 et devrait progresser à un TCAC de 18,36 % jusqu'en 2031, reflétant une adoption thérapeutique soutenue dans le secteur du chanvre industriel.

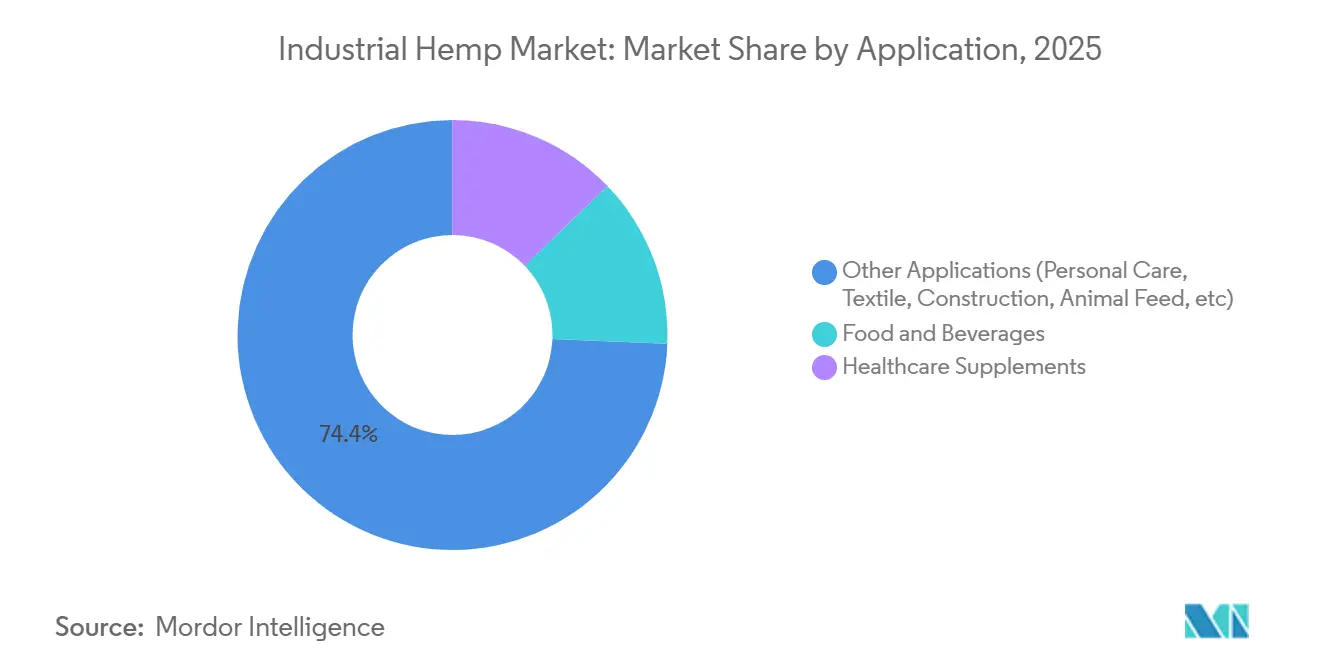

- Par application, le segment des autres applications, incluant les soins personnels, les textiles, la construction et l'alimentation animale, représentait 74,35 % de la taille du marché du chanvre en 2025 et devrait se développer à un TCAC de 18,51 %.

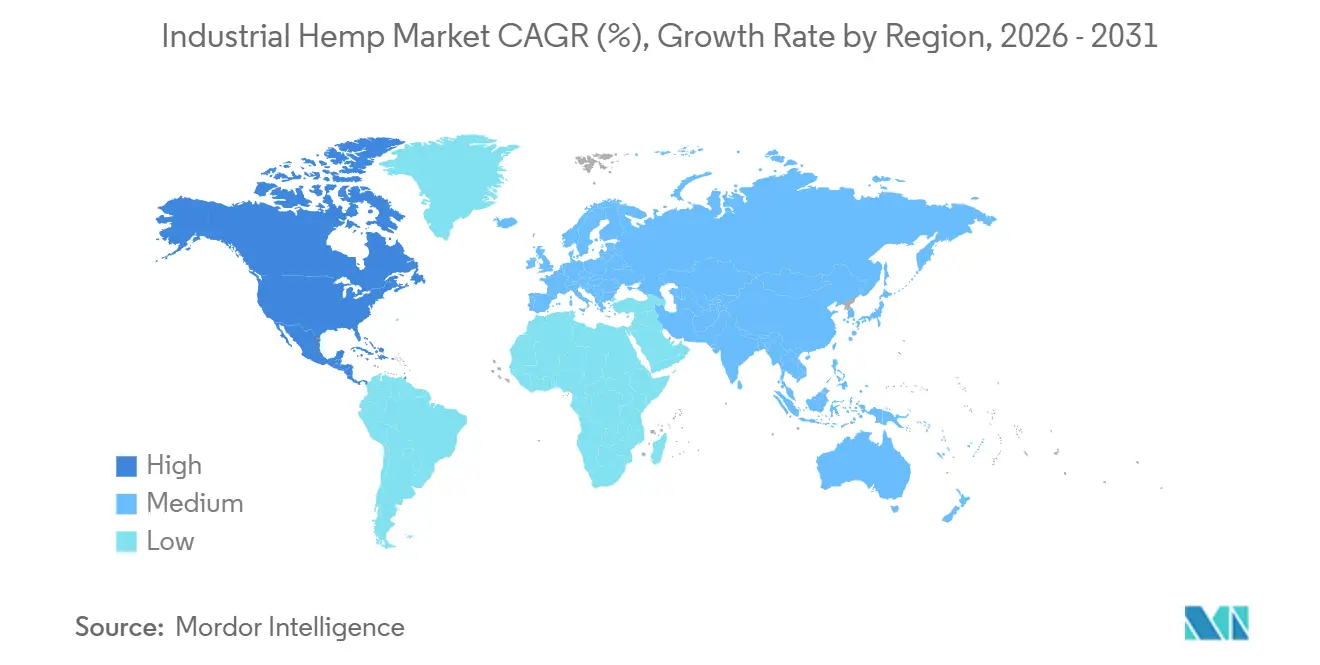

- Par géographie, l'Amérique du Nord a dominé le marché du chanvre avec une part de revenus de 55,99 % en 2025 dans le secteur du chanvre industriel, enregistrant également le TCAC régional le plus rapide de 18,09 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du chanvre industriel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Légalisation dans les grandes économies | +3.8% | Amérique du Nord, UE, Japon, Thaïlande | Moyen terme (2-4 ans) |

| Demande croissante d'aliments et boissons à base de plantes | +2.9% | Amérique du Nord, UE, villes d'Asie-Pacifique | Long terme (≥4 ans) |

| Adoption du CBD dans les circuits bien-être et sans ordonnance | +4.2% | Amérique du Nord, Europe occidentale, Australie, Japon, Corée du Sud | Court terme (≤2 ans) |

| Demande de béton de chanvre dans la construction à émissions nettes nulles | +2.6% | France, Royaume-Uni, Pays-Bas, États-Unis, Canada | Long terme (≥4 ans) |

| Automatisation dans le défibrage et la transformation des fibres | +1.7% | Chine, France, Pays-Bas, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Légalisation dans les grandes économies

La continuité législative aux États-Unis a maintenu le chanvre légal dans le cadre d'une résolution de continuité de décembre 2024, bien qu'un projet de loi en attente renforcerait les règles de test interétatiques[1]. L'amendement de la loi japonaise sur le contrôle du cannabis de décembre 2024 a ouvert une voie au cannabidiol pour 120 millions de consommateurs. Le revirement politique de la Thaïlande en 2025, qui a imposé des ordonnances sur les produits contenant plus de 0,2 % de cannabidiol, illustre les revirements réglementaires qui peuvent vider les rayons de vente au détail du jour au lendemain dans le secteur du chanvre industriel. La limite d'apport sécurisé de 2 mg par jour établie par l'Europe en février 2026 clarifie les plafonds de dosage, mais maintient les examens de Nouveaux Aliments longs. Les marques suffisamment agiles pour gérer la documentation transfrontalière peuvent arbitrer les écarts d'approvisionnement, mais des règles inégales dissuadent encore certains investisseurs institutionnels.

Demande croissante d'aliments et boissons à base de plantes

Les isolats de protéines de chanvre atteignent désormais 90 % de teneur en protéines, à égalité avec le pois et le soja, tout en fournissant les neuf acides aminés essentiels. Manitoba Harvest s'est développé dans 16 000 points de vente en Amérique du Nord d'ici 2025 avec une gamme de lait de chanvre co-brandée par une grande chaîne de café. L'huile de graine de chanvre pressée à froid de Nutiva, lancée en 2024, se vend avec une prime de 40 % par rapport au canola car elle préserve la chlorophylle et les tocophérols, soulignant la premiumisation au sein du secteur du chanvre industriel. La confusion des consommateurs persiste ; 38 % des acheteurs américains associent à tort la protéine de chanvre à l'intoxication, mais un étiquetage transparent indiquant un taux de tétrahydrocannabinol inférieur à 0,01 % double les taux de conversion. L'éducation nutritionnelle continue sous-tend donc les gains futurs en rayon.

Adoption du CBD dans les circuits bien-être et sans ordonnance

Les grandes chaînes de pharmacies américaines proposaient des produits au cannabidiol dans plus de 8 000 points de vente fin 2024, soit une multiplication par dix en cinq ans dans le secteur du chanvre industriel. Charlotte's Web a placé des gommes dans les rayons vitamines pour contourner la stigmatisation liée au cannabis. L'Agence britannique des normes alimentaires a accordé des autorisations conditionnelles de Nouveaux Aliments, permettant aux produits approuvés de rester en rayon pendant les examens finaux. Le Japon lance des ventes en pharmacie en 2025 pour les compléments au cannabidiol traçables par des certificats de lot avec code QR. Un programme pilote américain de couverture santé en 2025 qui remboursait le cannabidiol a réduit l'utilisation des opioïdes de 18 %, laissant entendre que la prise en charge par les payeurs pourrait faire passer le cannabidiol du rayon bien-être au formulaire.

Demande de béton de chanvre dans la construction à émissions nettes nulles

Le Code résidentiel international 2024 a ajouté l'Annexe S pour les murs en chanvre-chaux, offrant aux constructeurs une voie prescriptive et réduisant les cycles de permis de six semaines dans le secteur du chanvre industriel.[2]. Une résidence britannique de trois étages a utilisé 150 tonnes de béton de chanvre et a séquestré 30 tonnes de carbone pendant la construction. Le prototype Walmart de 2024 en Caroline du Nord a renforcé l'intérêt du commerce de détail pour les blocs biosourcés. La loi française RE2020 impose des bilans carbone sur l'ensemble du cycle de vie à partir de 2025, incitant les promoteurs à se tourner vers des matériaux intégrant une séquestration incorporée. La lenteur du durcissement reste l'obstacle, car les murs en béton de chanvre nécessitent 6 à 8 semaines pour durcir contre 28 jours pour le béton ordinaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incertitude réglementaire sur les limites de THC/CBD | -2.4% | Asie-Pacifique, UE, États-Unis | Court terme (≤2 ans) |

| Chaîne d'approvisionnement fragmentée et variabilité de la qualité | -1.8% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Concurrence pour l'utilisation des terres avec les cultures spécialisées | -1.1% | États-Unis, France, Roumanie | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Incertitude réglementaire sur les limites de THC/CBD

La Food and Drug Administration américaine n'a toujours pas finalisé les directives sur les compléments alimentaires au cannabidiol, laissant les marques dans l'impossibilité de formuler des allégations structurelles-fonctionnelles dans le secteur du chanvre industriel. La règle de prescription thaïlandaise de juin 2025 a déclenché 150 millions USD de dépréciations alors que les détaillants s'empressaient de se conformer. La limite journalière européenne de 2 mg exclut les groupes sensibles, réduisant la base adressable. La Corée du Sud interdit totalement le cannabidiol, obligeant les marques mondiales à gérer des gammes de produits séparées. Les lacunes en matière de tests persistent ; une étude américaine de 2024 a révélé que 23 % des produits au cannabidiol dépassaient le plafond de 0,3 % de tétrahydrocannabinol, exposant les entreprises à des rappels.

Chaîne d'approvisionnement fragmentée et variabilité de la qualité

L'absence de traçabilité unifiée permet à la biomasse traitée aux pesticides de s'infiltrer dans les flux destinés à l'alimentation, menaçant la conformité à la norme ISO 22000. Ecofibre a rejeté 18 % des lots de semences de tiers en 2025 en raison de mycotoxines, augmentant les coûts de 12 %. La volatilité météorologique a réduit les rendements en cannabidiol du Colorado de 22 % pour Charlotte's Web en 2024 dans le secteur du chanvre industriel. Un projet pilote de chaîne de blocs mené par l'Association européenne du chanvre industriel a enregistré moins de 10 % d'adhésion des membres car les frais de 50 000 USD sont élevés pour les petites coopératives. Un test interlaboratoires de l'AOAC en 2025 a montré une variation de 15 % d'un laboratoire à l'autre dans les dosages du cannabidiol, compromettant l'exactitude des étiquettes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'huile de chanvre au cannabidiol maintient son leadership en volume

L'huile de chanvre au cannabidiol a représenté 51,47 % de la taille du marché du chanvre par type en 2025 et devrait afficher un TCAC de 18,36 % jusqu'en 2031 dans le secteur du chanvre industriel. Charlotte's Web a introduit une poudre hydrosoluble en 2024 avec une biodisponibilité quatre fois supérieure, permettant aux formulateurs de réduire les tailles de portions sans perdre en efficacité. La graine de chanvre est restée l'ancre en volume ; les graines décortiquées de Manitoba Harvest ont atteint 16 000 points de vente et fournissent 10 g de protéines par portion de 30 g. L'huile de graine de chanvre subit la pression des prix des huiles de commodité malgré un rapport oméga-3/oméga-6 de 1:3 supérieur au canola. Les isolats de protéines de chanvre à 90 % de pureté ont gagné des parts de rayon dans la nutrition sportive, tandis que l'extrait de chanvre à spectre complet, bien que représentant moins de 5 % des revenus, commande des primes de prix de 60 % en raison de sa richesse en terpènes.

Malgré des normes de test fragmentées, le plafond d'apport sécurisé européen encourage les marques à vendre des isolats à plus haute concentration qui maintiennent les doses journalières dans la limite de 2 mg. Cette tendance fait monter les prix de vente moyens et renforce l'intégration verticale parmi les transformateurs capables de certifier la pureté des intrants. Les petits exploitants qui s'appuient sur la biomasse du marché au comptant risquent d'être exclus des chaînes d'approvisionnement en isolats premium s'ils n'adoptent pas les Bonnes Pratiques Agricoles et ne fournissent pas d'historiques de pesticides.

Par application : les usages industriels éclipsent l'alimentation et les boissons

Les autres applications représentaient 74,35 % de la taille du marché du chanvre en 2025 et se développeront à un TCAC de 18,51 % jusqu'en 2031 dans le secteur du chanvre industriel. Les constructeurs en béton de chanvre acceptent des coûts de matériaux 20 % plus élevés car les murs à bilan carbone négatif les aident à respecter les codes à émissions nettes nulles. Les formulateurs de soins personnels privilégient l'huile de graine de chanvre pour son acide linoléique ; un essai clinique de 2024 a montré une réduction de 18 % de la perte en eau après quatre semaines d'utilisation de lotion. Les filatures du Heilongjiang ont traité 15 000 tonnes de fibres de tige en 2024, alimentant les maisons de mode européennes qui recherchent des alternatives au coton. Les fabricants d'aliments pour animaux ajoutent également de la chènevotte pour augmenter la teneur en fibres, diversifiant ainsi les sources de revenus.

L'alimentation et les boissons, avec moins de 20 % de part, bénéficient de règles plus claires car les graines de chanvre sont Généralement Reconnues comme Sûres aux États-Unis et détiennent le statut de Nouveau Aliment en Europe dans le secteur du chanvre industriel. Les compléments de santé, centrés sur les teintures au cannabidiol, font face à une compression des prix au détail mais continuent de croître car les pharmacies ajoutent des stocks sous marque propre. Le pivot vers les usages industriels signifie que la croissance future du marché du chanvre s'appuiera sur les chantiers de construction et les métiers à tisser plutôt que sur les rayons d'épicerie, récompensant les transformateurs disposant de données de cycle de vie à faible empreinte carbone.

Analyse géographique

L'Amérique du Nord a généré 55,99 % des revenus du marché du chanvre industriel en 2025 et devrait afficher un TCAC de 18,09 % jusqu'en 2031. La superficie cultivée aux États-Unis a diminué de 146 000 acres en 2019 à 54 000 acres en 2024, mais les surfaces dédiées au cannabidiol se sont stabilisées à 22 000 acres car les transformateurs paient des primes pour les variétés à haute teneur en résine. Le Canada a semé 84 000 acres, répartis à 60 % en grains et 40 % en fibres, et vend des semences aux boulangers européens. La lenteur des procédures d'octroi de licences au Mexique a maintenu les permis délivrés en dessous de 50 d'ici 2025, retardant la production à grande échelle.

En Europe, la France a mené avec 18 000 hectares cultivés, principalement pour les fibres qui alimentent les entreprises de construction visant les objectifs carbone RE2020 dans le secteur du chanvre industriel. L'Allemagne a importé 4 200 tonnes de semences canadiennes pour les mélanges de boulangerie, tandis que la liste conditionnelle de Nouveaux Aliments du Royaume-Uni a attiré des investissements nutraceutiques multinationaux. Les règles nordiques autorisent les fibres de chanvre mais plafonnent le cannabidiol à zéro, fragmentant les gammes de produits et limitant les ventes régionales.

L'Asie-Pacifique est la région à la croissance la plus rapide sur une base plus modeste. La Chine a cultivé plus de 30 000 hectares dans trois provinces du nord, mais interdit toujours l'extraction du cannabidiol. L'Uttarakhand en Inde avait délivré 1 200 licences de chanvre d'ici 2025, mais la transformation locale reste rare dans le secteur du chanvre industriel. Le lancement en pharmacie au Japon en 2025 crée un vaste circuit de bien-être, tandis que le changement de règlementation thaïlandais de juin 2025 a gelé 3 000 points de vente de cannabidiol. L'Amérique du Sud et le Moyen-Orient & Afrique détiennent ensemble une faible part de marché ; la Colombie envisage le chanvre comme alternative à la coca, et l'Afrique du Sud n'autorise que la culture domestique.

Paysage concurrentiel

Paysage concurrentiel

Le marché du chanvre industriel est modérément fragmenté. La baisse de 12 % des revenus du chanvre de Canopy Growth au cours de l'exercice 2025 l'a orienté vers des produits à dominante THC dans les États américains où la légalisation est en vigueur. Charlotte's Web poursuit une stratégie de génétique de la semence au rayon et de commerce électronique direct, tandis qu'Ecofibre développe des protéines certifiées ISO 22000 sur 10 000 hectares en Tasmanie. Les fonds de capital-investissement prospectent des transformateurs de taille intermédiaire disposant de lignes d'extraction immobilisées mais manquant de fonds de roulement pour des dossiers de Nouveaux Aliments pluriannuels. La transparence de la chaîne d'approvisionnement et la conformité réglementaire, plutôt que le marketing de célébrités, décident désormais des contrats remportés.

Leaders du secteur du chanvre industriel

HempFlax Group BV

Charlotte's Web, Inc

Manitoba Harvest Hemp Foods.

Ecofibre

Canopy Growth Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Le Chef du gouvernement de l'Himachal Pradesh, en Inde, a lancé l'initiative « Du vert à l'or », visant à remodeler le paysage économique de l'État. Cette initiative cherche à faire pivoter l'État d'une histoire de commerce illicite vers une position de premier plan dans la bioéconomie mondiale en légalisant et en réglementant la culture du chanvre industriel.

- Novembre 2025 : Le Congrès des États-Unis, par le biais du Paquet de résolution de continuité et de crédits budgétaires (H.R. 5371) (CR), a introduit des changements majeurs dans la réglementation des produits dérivés du chanvre, y compris ceux liés au cannabidiol (CBD). Ces modifications marquent le changement le plus substantiel dans la réglementation du chanvre depuis la loi agricole de 2018, particulièrement mis en évidence à la Section 781 du CR.

Portée du rapport sur le marché mondial du chanvre industriel

Le chanvre industriel est une variété non médicamenteuse de Cannabis sativa à très faible teneur en delta-9-tétrahydrocannabinol (THC). C'est une matière première agricole qui provient de la même espèce végétale mais de cultivars différents sélectionnés pour des usages distincts. Il existe des formes génétiquement distinctes de Cannabis qui se différencient par leur usage, leur composition chimique et leurs pratiques de culture. Le chanvre industriel est une source de fibres et d'oléagineux depuis des siècles et est largement utilisé pour produire une variété de produits industriels et de consommation à travers le monde. C'est une culture à double usage et peut être cultivé pour ses graines et ses fibres.

Le marché du chanvre industriel est segmenté sur la base du type, de l'application et de la géographie. Par type, le marché est segmenté en graine de chanvre, huile de graine de chanvre, huile de chanvre au cannabidiol (CBD), protéine de chanvre et extrait de chanvre (sans CBD). Par application, le marché est segmenté en alimentation et boissons, compléments de santé, et autres applications (soins personnels, textile, construction, alimentation animale, et plus). Le rapport couvre également la taille du marché et les prévisions pour le marché du chanvre industriel dans 27 pays à travers les principales régions. Pour chaque segment, les tailles de marché et les prévisions sont fournies en termes de revenus (USD).

| Graine de chanvre |

| Huile de graine de chanvre |

| Huile de chanvre au cannabidiol (CBD) |

| Protéine de chanvre |

| Extrait de chanvre (sans CBD) |

| Alimentation et boissons |

| Compléments de santé |

| Autres applications (soins personnels, textile, construction, alimentation animale, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Graine de chanvre | |

| Huile de graine de chanvre | ||

| Huile de chanvre au cannabidiol (CBD) | ||

| Protéine de chanvre | ||

| Extrait de chanvre (sans CBD) | ||

| Par application | Alimentation et boissons | |

| Compléments de santé | ||

| Autres applications (soins personnels, textile, construction, alimentation animale, etc.) | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme le secteur du chanvre industriel devrait-il croître entre 2026 et 2031 ?

Le marché du chanvre devrait se développer à un TCAC de 17,36 % de 2026 à 2031, et atteindre 7,95 milliards USD d'ici 2031.

Quelle région domine actuellement les revenus mondiaux du secteur du chanvre industriel ?

L'Amérique du Nord détenait 55,99 % des revenus mondiaux en 2025 et reste le principal contributeur régional.

Quel segment du secteur du chanvre industriel détient la plus grande part de marché par application ?

Les usages industriels tels que les soins personnels, les textiles, la construction et l'alimentation animale ont capturé 74,35 % de part en 2025.

Pourquoi l'huile de chanvre au cannabidiol est-elle importante pour la croissance future ?

L'huile de chanvre au cannabidiol combine la demande de bien-être avec une tarification premium et devrait croître à 18,36 % jusqu'en 2031.

Quel est le principal obstacle réglementaire pour les produits au cannabidiol dans l'Union européenne ?

Les marques doivent naviguer dans un cycle d'examen de Nouveaux Aliments de 18 mois et se conformer à une limite d'apport provisoire pour les adultes de 2 mg par jour.

Dernière mise à jour de la page le: