Taille et part du marché des solutions DDI (DNS, DHCP et IPAM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.75 Milliards de dollars |

| Taille du Marché (2031) | 24.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions DDI (DNS, DHCP et IPAM) par Mordor Intelligence

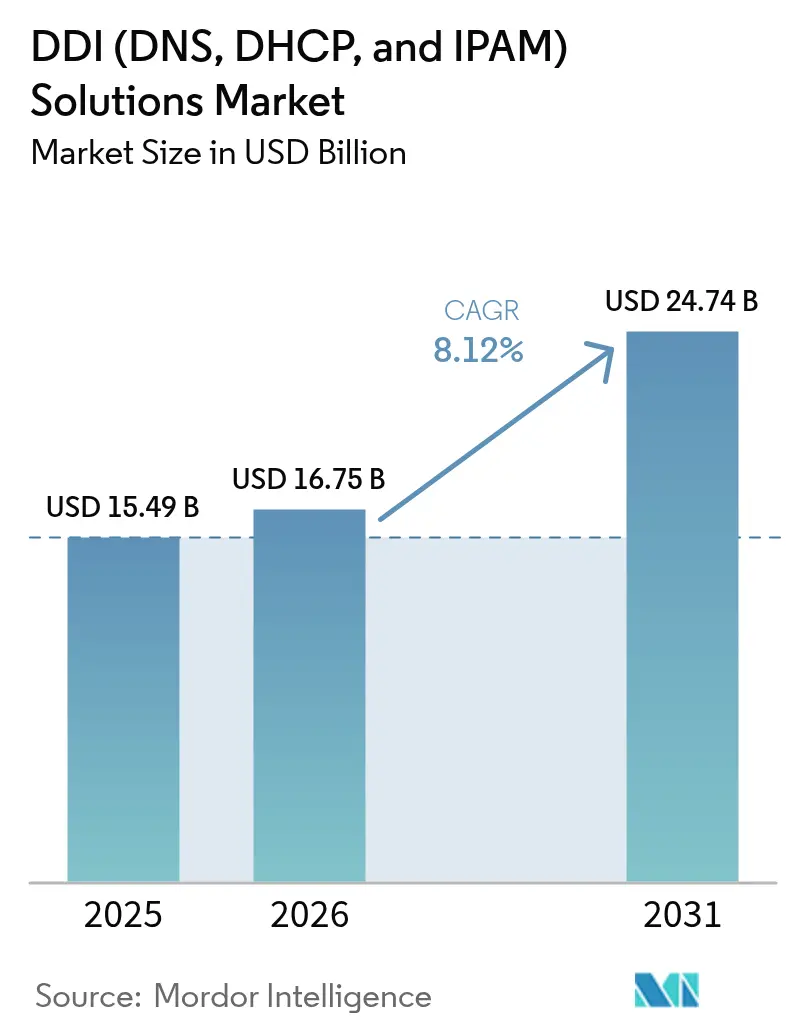

La taille du marché des solutions DDI (DNS, DHCP et IPAM) devrait passer de 15,49 milliards USD en 2025 à 16,75 milliards USD en 2026 et devrait atteindre 24,74 milliards USD d'ici 2031, à un TCAC de 8,12 % sur la période 2026-2031. Les mandats d'adoption de l'IPv6, les directives gouvernementales Zero Trust et l'expansion rapide des appareils connectés soutiennent cette trajectoire ascendante. Le renforcement de la réglementation en matière de sécurité, comme la directive NIS2 de l'Union européenne, positionne les plateformes DDI à la fois comme outils de conformité et comme éléments essentiels de l'infrastructure. Les organisations qui migrent leurs charges de travail vers des environnements multi-cloud hybrides privilégient les offres centrées sur les logiciels qui simplifient l'orchestration tout en réduisant le coût total de possession. Les partenariats stratégiques entre fournisseurs et prestataires cloud hyperscale renforcent l'évolution vers une gouvernance DDI unifiée couvrant le cloud public, les centres de données privés et les sites en périphérie de réseau.

Principaux enseignements du rapport

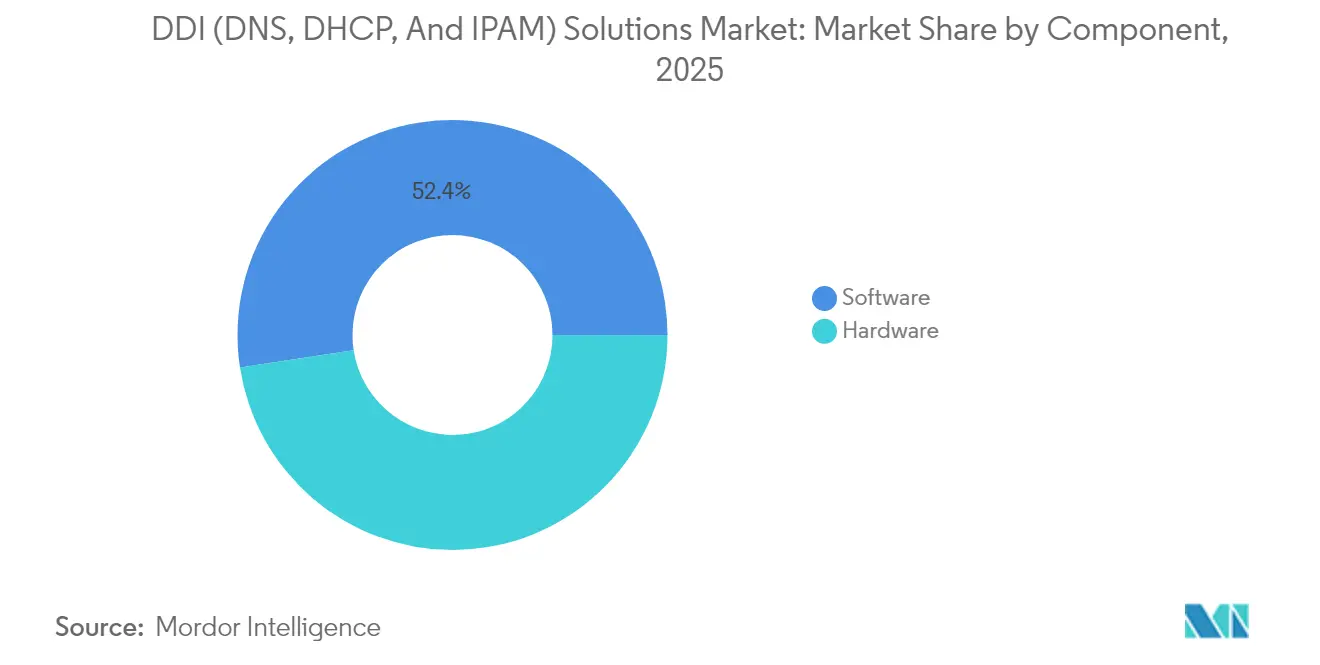

- Par composant, les logiciels détenaient 52,42 % de la part du marché des solutions DDI (DNS, DHCP et IPAM) en 2025 et progressent à un TCAC de 8,53 % jusqu'en 2031.

- Par modèle de déploiement, les déploiements cloud représentaient 65,05 % de la taille du marché des solutions DDI (DNS, DHCP et IPAM) en 2025 et progressent à un TCAC de 10,25 % jusqu'en 2031.

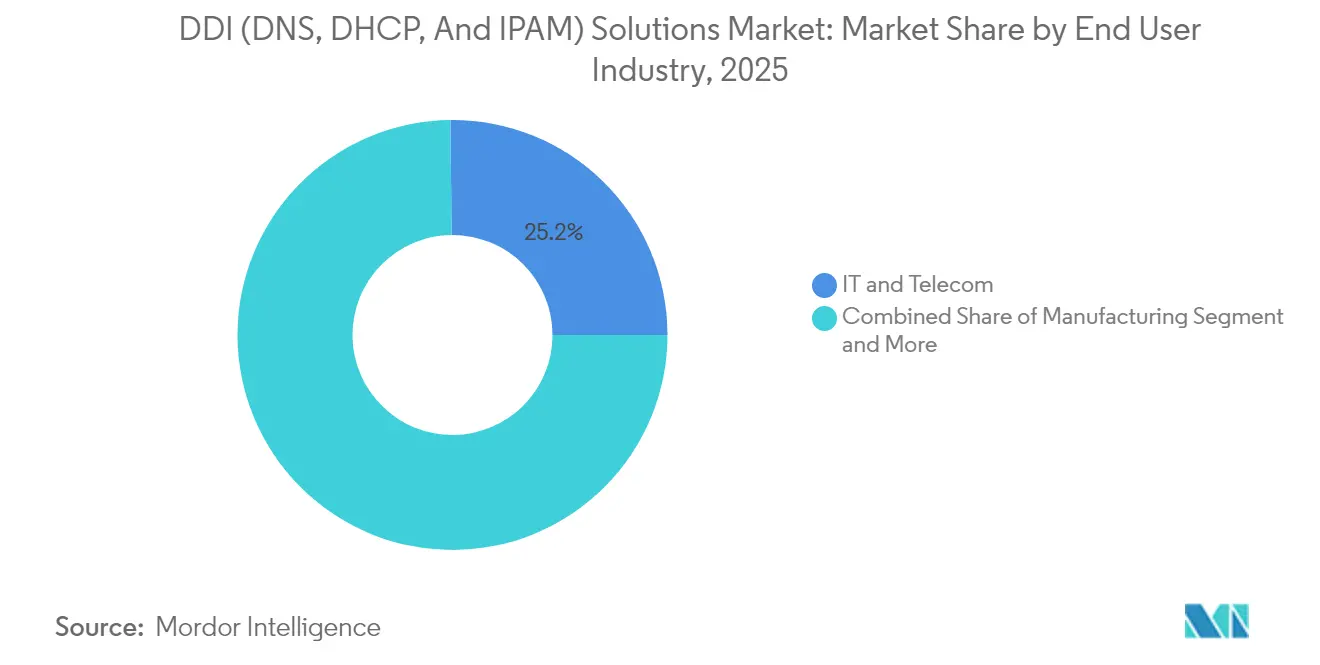

- Par secteur d'utilisateur final, l'informatique et les télécommunications étaient en tête avec une part de revenus de 25,15 % en 2025, tandis que la santé et les sciences de la vie affiche la croissance la plus rapide avec un TCAC de 8,78 % jusqu'en 2031.

- Par application, l'automatisation du réseau représentait 37,65 % de la taille du marché des solutions DDI (DNS, DHCP et IPAM) en 2025 ; les applications de sécurité et Zero Trust progressent à un TCAC de 9,21 % jusqu'en 2031.

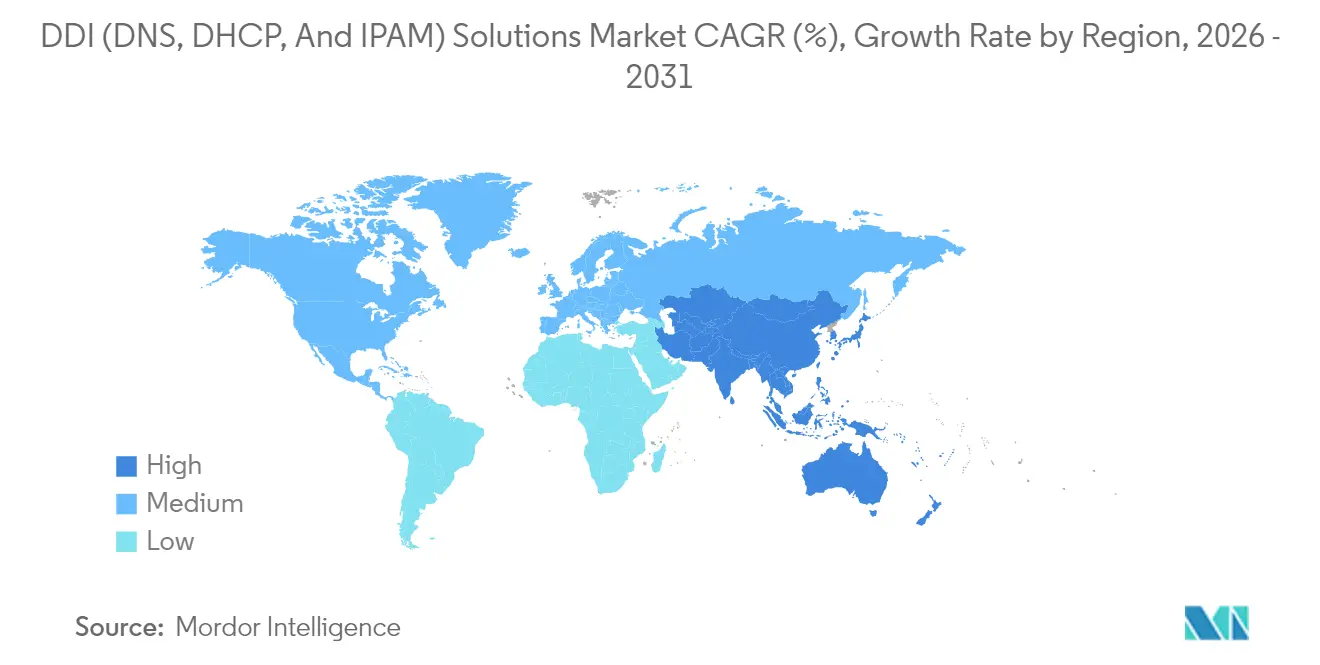

- Par géographie, l'Amérique du Nord représentait 34,35 % de la part du marché des solutions DDI en 2025 et l'Asie-Pacifique affiche le TCAC régional le plus élevé à 8,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des solutions DDI (DNS, DHCP et IPAM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du volume d'adresses IP liée au cloud et à l'IoT | +2.10% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Renforcement des réglementations en matière de sécurité des données et de confidentialité | +1.80% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Accélération de la transition IPv6 dans les entreprises | +1.50% | Mondial, avec des mandats gouvernementaux aux États-Unis et dans l'UE | Moyen terme (2 à 4 ans) |

| Demande d'automatisation du réseau dans les opérations Zero-Touch | +1.30% | Amérique du Nord et UE, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats gouvernementaux de cybersécurité Zero Trust | +1.00% | Agences fédérales américaines, en expansion vers le secteur commercial | Court terme (≤ 2 ans) |

| Déploiements 5G et en périphérie de réseau amplifiant la complexité DDI | +0.80% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du volume d'adresses IP liée au cloud et à l'IoT

La croissance exponentielle des points de terminaison connectés oblige les entreprises à gérer des espaces d'adressage étendus couvrant les centres de données sur site, plusieurs clouds publics et les sites en périphérie de réseau émergents. L'essor de la Malaisie en tant que pôle régional de centres de données, soutenu par des investissements de Google et Nvidia, illustre l'ampleur de la mise à l'échelle des réseaux actuellement en cours. Le marché des centres de données en Asie-Pacifique devrait progresser à un rythme de 12,6 % par an jusqu'en 2032, soulignant le besoin pressant d'orchestration automatisée des adresses IP au sein d'infrastructures hétérogènes.[1]Société internationale pour l'amélioration des performances, "Prévisions pour les centres de données en Asie-Pacifique 2025-2032," ispi.org Les plateformes DDI offrant une découverte en temps réel, un provisionnement piloté par les politiques et des analyses approfondies deviennent ainsi des outils fondamentaux pour l'expansion numérique.

Renforcement des réglementations en matière de sécurité des données et de confidentialité

Les mandats de sécurité élèvent le DDI du rang d'utilitaire de back-office à celui de contrôle de première ligne. La directive NIS2 oblige les fournisseurs de services DNS à signaler les incidents dans les 24 heures et impose des pénalités pouvant atteindre 10 millions EUR (11,79 millions USD) en cas de non-conformité.[2]Commission européenne, "Présentation de la directive NIS2," europa.eu Aux États-Unis, le décret exécutif 14144 demande aux agences fédérales de chiffrer le trafic DNS dans le cadre de la mise en œuvre du Zero Trust. Les entreprises se tournent donc vers des suites DDI intégrant une veille adaptative sur les menaces, le chiffrement DNS-over-HTTPS et des rapports de conformité automatisés.

Accélération de la transition IPv6 dans les entreprises

L'épuisement mondial des adresses IPv4 et les délais imposés par les gouvernements accélèrent les plans de migration vers l'IPv6. Le Bureau américain de la gestion et du budget exige que les agences achèvent une activation substantielle de l'IPv6 d'ici 2025, ce qui entraîne des démarches similaires dans les secteurs adjacents. La Chine priorise également l'IPv6 pour soutenir sa stratégie d'économie numérique malgré des pressions macroéconomiques plus larges. Les entreprises dépendent de moteurs DDI prenant en charge le fonctionnement en double pile, la traduction automatisée des adresses et la synchronisation des politiques lors des transitions par phases.

Demande d'automatisation du réseau dans les opérations Zero-Touch

Les équipes opérationnelles cherchent à remplacer les tâches réseau répétitives par une automatisation en boucle fermée. Cisco a récemment dévoilé des agents d'intelligence artificielle capables d'exécuter des modifications de configuration de routine à la vitesse des machines, réduisant ainsi les pénuries de personnel et le risque de pannes. Les fournisseurs DDI intègrent des modules d'apprentissage automatique similaires pour prédire les conflits d'adresses, suggérer des mesures correctives et déclencher des mises à jour de politiques. Ces capacités s'alignent sur les pipelines DevOps, permettant un provisionnement réseau cohérent grâce aux paradigmes d'infrastructure en tant que code.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Budgets informatiques serrés et risque de déploiement perçu | -1.20% | Mondial, en particulier les entreprises du marché intermédiaire | Court terme (≤ 2 ans) |

| Pénurie de talents qualifiés en DDI et en sécurité DNS | -0.90% | Amérique du Nord et UE, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Obstacles à l'intégration multi-cloud et à l'interopérabilité des API | -0.70% | Mondial, affectant les organisations axées sur le cloud | Moyen terme (2 à 4 ans) |

| Craintes de dépendance vis-à-vis des fournisseurs face aux plateformes propriétaires | -0.50% | Segment entreprise à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Budgets informatiques serrés et risque de déploiement perçu

L'inflation matérielle liée aux droits de douane comprime les budgets d'investissement. Les prévisions de hausse des prix de 8 à 20 % sur les équipements réseau menacent de réduire de moitié la croissance anticipée des dépenses informatiques en 2025.[3]Firstbase, "Impact des droits de douane 2025 sur le matériel informatique," firstbase.io Les entreprises de taille intermédiaire prolongent les cycles de renouvellement du matériel et reportent les mises à niveau DDI pour préserver leur trésorerie. Les inquiétudes concernant les interruptions de service lors des migrations ralentissent davantage l'adoption. Les fournisseurs répondent avec des modèles d'abonnement, des déploiements progressifs et une tarification basée sur les résultats pour clarifier le retour sur investissement.

Pénurie de talents qualifiés en DDI et en sécurité DNS

On estime que plus d'un million de postes en cybersécurité non pourvus dans le monde incluent des pénuries aiguës en expertise DNS. SolarWinds rapporte que les praticiens s'inquiètent des risques liés à la qualité des données lors de l'automatisation des tâches réseau, révélant des lacunes dans la connaissance avancée des protocoles. Les ressources humaines limitées allongent les délais des projets et augmentent les coûts de mise en œuvre, en particulier pour les déploiements DNS Zero Trust sur mesure. Les programmes de formation et les services gérés visent à combler le fossé, mais ne peuvent pas évoluer aussi rapidement que la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : La domination des logiciels stimule l'innovation

Les logiciels représentaient 52,42 % du marché des solutions DDI (DNS, DHCP et IPAM) en 2025 et devraient progresser à un TCAC de 8,53 % jusqu'en 2031. Les fournisseurs proposent la gestion des adresses IP, l'analyse de sécurité DNS et l'automatisation DHCP sous forme de microservices fonctionnant dans n'importe quel cloud, supprimant ainsi le besoin d'appareils spécialisés. La suite Universal DDI d'Infoblox offre un plan de contrôle unique couvrant AWS, Microsoft Azure et Google Cloud. Le segment logiciel bénéficie d'un coût initial plus faible, de mises à jour automatiques des versions et d'une extensibilité basée sur les API qui s'aligne sur les flux de travail DevOps. Les solutions matérielles restent pertinentes pour les sites en périphérie de réseau sensibles à la latence, mais font face à une pression sur les marges à mesure que la virtualisation progresse.

La dépendance croissante aux algorithmes d'apprentissage automatique renforce le leadership des logiciels. La détection prédictive des conflits, la validation des politiques basée sur les intentions et les capacités DNS auto-réparables différencient les offres premium. À mesure que les organisations adoptent des architectures cloud natives, elles préfèrent les licences par abonnement qui convertissent les dépenses d'investissement en dépenses d'exploitation, soutenant ainsi davantage la croissance des revenus logiciels. Le segment logiciel sous-tend donc la priorisation de la feuille de route produit pour les fournisseurs établis et émergents.

Par modèle de déploiement : La transformation cloud s'accélère

Les déploiements cloud représentaient 65,05 % de la taille du marché des solutions DDI (DNS, DHCP et IPAM) en 2025 et devraient croître à un TCAC de 10,25 % jusqu'en 2031. Les entreprises multi-cloud matures signalent une réduction des coûts de 22 % lorsqu'elles centralisent le contrôle DDI entre les fournisseurs. Les hyperscalers ont ajouté de la capacité de centres de données dans dix pays en 2025, offrant aux clients des profils de latence locaux tout en respectant les lois sur la souveraineté des données. Ces facteurs encouragent la consommation directe de services DDI hébergés dans le cloud.

Les modèles hybrides restent néanmoins courants. Les entreprises de services financiers et les agences de défense conservent des racines DNS sur site pour le contrôle des politiques tout en déléguant les zones secondaires aux hôtes cloud. L'informatique en périphérie de réseau diversifie davantage les décisions de déploiement, car les cas d'usage 5G et IoT nécessitent des services DHCP localisés. Les fournisseurs investissent donc dans des plans de contrôle portables qui synchronisent les politiques entre les empreintes SaaS, conteneurs et appareils, garantissant une gouvernance cohérente quel que soit l'emplacement.

Par secteur d'utilisateur final : La santé émerge comme leader de la croissance

L'informatique et les télécommunications ont maintenu une part de revenus de 25,15 % sur le marché des solutions DDI (DNS, DHCP et IPAM) en 2025 grâce à l'adoption précoce de l'automatisation du réseau. La santé et les sciences de la vie progresse comme le secteur vertical à la croissance la plus rapide avec un TCAC de 8,78 % prévu jusqu'en 2031. Les dispositifs médicaux connectés, l'expansion de la télésanté et les lois strictes sur la confidentialité élèvent toutes la complexité de la gestion des adresses. Les incidents de rançongiciels ont affecté 25,6 millions de dossiers de patients en 2024, intensifiant la demande de protection au niveau DNS. L'hôpital pour enfants de Dayton, par exemple, a déployé les protections DNS Zero Trust de Cisco pour isoler les logiciels malveillants sans perturber les flux de travail cliniques.

La fabrication suit, car les programmes Industrie 4.0 font converger les réseaux de technologie opérationnelle et informatiques, créant un besoin de services DHCP déterministes en atelier. Les segments commerce de détail et BFSI privilégient respectivement l'engagement client omnicanal et la conformité réglementaire, nécessitant tous deux des architectures DNS résilientes. Les segments éducation, gouvernement et défense partagent un accent sur l'accès à distance sécurisé, tandis que les industries plus petites valorisent les services DDI gérés qui compensent les pénuries de compétences internes.

Par application : Les applications de sécurité gagnent en dynamisme

L'automatisation du réseau détenait 37,65 % de la taille du marché des solutions DDI (DNS, DHCP et IPAM) en 2025, soulignant comment les organisations cherchent à rationaliser les tâches de provisionnement. Les cas d'usage de sécurité et Zero Trust, cependant, affichent la croissance la plus rapide avec un TCAC de 9,21 % jusqu'en 2031. La directive de la Maison Blanche mandatant le DNS chiffré pour les systèmes fédéraux signale un pivot plus large des entreprises vers la défense contre les menaces centrée sur le DNS. L'aperçu privé de Microsoft pour le DNS Zero Trust introduit l'application des limites de domaine, bloquant les FQDN malveillants avant que les tentatives de connexion ne se produisent. Ces initiatives convertissent les journaux de requêtes DNS en télémétrie à haute valeur pour les équipes d'opérations de sécurité et stimulent les investissements dans les suites DDI-sécurité intégrées.

Les charges de travail de virtualisation et d'orchestration cloud continuent de bénéficier de l'abstraction des adresses IP et du DNS en libre-service. Les projets de transformation des centres de données s'appuient sur l'IPAM pour migrer les charges de travail avec un temps d'arrêt minimal. D'autres applications émergentes comprennent l'analyse pour les rapports de refacturation, l'intégration DevSecOps et les services DNS faisant autorité à l'échelle d'Internet.

Analyse géographique

L'Amérique du Nord a dominé le marché des solutions DDI (DNS, DHCP et IPAM) en 2025 avec une part de revenus de 34,35 %. Les mandats fédéraux Zero Trust et la maturité cloud des grandes entreprises soutiennent la demande de plateformes riches en fonctionnalités. L'inflation des prix liée aux droits de douane et la prudence macroéconomique pourraient tempérer les dépenses du marché intermédiaire, mais la migration vers l'IPv6 reste incontournable dans le respect des délais fédéraux. Les hyperscalers continuent de lancer des zones régionales qui étendent les empreintes DNS cloud et encouragent la consommation de services IPAM fournis en mode SaaS.

L'Asie-Pacifique génère la dynamique de croissance la plus élevée avec un TCAC de 8,39 % jusqu'en 2031. La numérisation urbaine rapide, les déploiements 5G et la construction substantielle de centres de données en Malaisie, en Indonésie et en Inde créent des défis de gestion des adresses multirégionaux. La directive de la Chine visant à accélérer l'adoption de l'IPv6 malgré les difficultés économiques maintient la demande intérieure à un niveau élevé. La diversité réglementaire régionale, cependant, oblige les fournisseurs à localiser les fonctionnalités d'hébergement et de résidence des données pour satisfaire des exigences légales divergentes.

Le cadre NIS2 européen formalise les obligations de cybersécurité dans les secteurs critiques, faisant de la gestion des risques DNS une priorité au niveau du conseil d'administration. La Belgique, la Hongrie, la Croatie et la Lettonie ont réalisé une transposition législative précoce, tandis que d'autres États membres en sont à des stades d'approbation variables. Les coûts énergétiques et un environnement de financement prudent peuvent limiter l'expansion des centres de données à court terme, mais les règles obligatoires de signalement des violations garantissent un investissement soutenu dans des contrôles DDI sécurisés. L'Amérique du Sud, le Moyen-Orient et l'Afrique offrent un potentiel à long terme, mais font actuellement face à des défis d'infrastructure et de compétences qui retardent un déploiement généralisé.

Paysage concurrentiel

Le marché des solutions DDI (DNS, DHCP et IPAM) présente une fragmentation modérée. Les acteurs établis tels qu'Infoblox, Cisco et Microsoft s'appuient sur leurs empreintes d'entreprise établies et se développent via des portefeuilles logiciels adaptés à l'orchestration multi-cloud. Les fournisseurs spécialisés comme EfficientIP et BlueCat se différencient par des analyses de sécurité DNS spécialisées, tandis que des acteurs émergents comme TCPWave intègrent l'intelligence artificielle pour la remédiation prédictive.

Les fournisseurs cloud regroupent de plus en plus les services natifs DNS et d'adresses IP, introduisant une pression concurrentielle sur les prix des fonctionnalités fondamentales. Les fournisseurs répondent en ajoutant des couches de sécurité avancée, d'automatisation et de conformité qui vont au-delà de l'hébergement de zones de base. Les acquisitions stratégiques se poursuivent ; le mouvement de Nokia à 2,3 milliards USD pour Infinera renforce son réseau optique dorsal, permettant la fourniture de services DDI de qualité opérateur. Les programmes d'écosystème inter-fournisseurs, par exemple la place de marché d'intégration d'Infoblox, aident les entreprises à intégrer la télémétrie DDI dans les outils SIEM, SOAR et de gestion des services informatiques pour une visibilité globale.

Leaders du secteur des solutions DDI (DNS, DHCP et IPAM)

Infoblox

EfficientIP

BlueCat Networks

Cisco Systems

Nokia (VitalQIP)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Microsoft a annoncé un chiffre d'affaires de 70,1 milliards USD au troisième trimestre 2025 avec une croissance de 22 % pour Microsoft Cloud, ajoutant des sites de centres de données dans 10 pays pour soutenir la demande de DDI basé sur le cloud.

- Mai 2025 : Fortinet a publié un chiffre d'affaires de 1,54 milliard USD au premier trimestre 2025, soulignant la demande de plateformes SASE unifiées intégrant des capacités DDI.

- Avril 2025 : Infoblox a lancé Universal DDI pour le cloud hybride avec sécurité intégrée et automatisation.

- Mars 2025 : Cisco a dévoilé des agents d'intelligence artificielle pour la configuration autonome du réseau, incluant l'automatisation des flux de travail DDI.

Portée du rapport sur le marché mondial des solutions DDI (DNS, DHCP et IPAM)

Les solutions DDI (DNS, DHCP et IPAM) constituent une intégration des données du plan d'adresses IP avec les données réelles en direct détenues dans les serveurs DNS et DHCP, ce qui aide les entreprises à diriger rapidement les diverses tâches liées à la gestion des adresses IP (IPAM). Le marché fournit des fonctionnalités d'automatisation et de gestion centralisée pouvant conduire à des réseaux plus efficaces et à une réduction des coûts grâce à des applications telles que l'automatisation du réseau, la transformation des centres de données, etc.

Le rapport sur le marché des solutions DDI (DNS, DHCP et IPAM) est segmenté par composant (matériel, logiciel), modèle de déploiement (sur site, cloud), secteur d'utilisateur final (fabrication, commerce de détail, santé et sciences de la vie, éducation, BFSI, informatique et télécommunications, gouvernement et défense, autres secteurs), application (automatisation du réseau, virtualisation et orchestration cloud, transformation des centres de données, sécurité réseau et Zero Trust, autres) et géographie (Amérique du Nord [États-Unis, Canada, Mexique], Amérique du Sud [Brésil, Argentine, reste de l'Amérique du Sud], Europe [Allemagne, Royaume-Uni, France, Italie, Espagne, reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde, Corée du Sud, Asie du Sud-Est, reste de l'Asie-Pacifique], Moyen-Orient et Afrique [Moyen-Orient (Arabie saoudite, Émirats arabes unis, Turquie, reste du Moyen-Orient), Afrique (Afrique du Sud, Nigéria, Égypte, reste de l'Afrique)]). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Sur site |

| Cloud |

| Fabrication |

| Commerce de détail |

| Santé et sciences de la vie |

| Éducation |

| BFSI |

| Informatique et télécommunications |

| Gouvernement et défense |

| Autres secteurs |

| Automatisation du réseau |

| Virtualisation et orchestration cloud |

| Transformation des centres de données |

| Sécurité réseau et Zero Trust |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Par modèle de déploiement | Sur site | ||

| Cloud | |||

| Par secteur d'utilisateur final | Fabrication | ||

| Commerce de détail | |||

| Santé et sciences de la vie | |||

| Éducation | |||

| BFSI | |||

| Informatique et télécommunications | |||

| Gouvernement et défense | |||

| Autres secteurs | |||

| Par application | Automatisation du réseau | ||

| Virtualisation et orchestration cloud | |||

| Transformation des centres de données | |||

| Sécurité réseau et Zero Trust | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des solutions DDI (DNS, DHCP et IPAM) ?

Le marché des solutions DDI (DNS, DHCP et IPAM) est évalué à 16,75 milliards USD en 2026 avec une hausse attendue à 24,74 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement cloud mène la croissance avec un TCAC projeté de 10,25 %, détenant 65,05 % de la taille du marché des solutions DDI en 2025.

Pourquoi la santé est-elle le segment d'utilisateur final à la croissance la plus rapide ?

Les dispositifs médicaux connectés, l'adoption de la télésanté et les réglementations strictes sur la confidentialité poussent la santé et les sciences de la vie vers la sécurité DNS avancée et l'automatisation des adresses IP, résultant en une prévision de TCAC de 8,78 %.

Comment les mandats gouvernementaux influencent-ils le marché des solutions DDI ?

Des politiques telles que le décret exécutif américain 14144 et la directive européenne NIS2 contraignent les organisations à mettre en œuvre le DNS chiffré et le signalement des incidents, stimulant directement la demande de plateformes DDI sécurisées.

Dernière mise à jour de la page le: